Счет 99 в бухгалтерском учете в 2020 году. Проводки и субсчета

Для отражения итогов финансовой деятельности предприятия Планом счетов предусмотрен счёт 99 «Прибыли и убытки». Подробный анализ этого счёта позволит сориентироваться в ведении учета и его закрытии в конце отчётного периода.

Счета-корреспонденты счёта 99

Доходы и расходы организации по счёту 99 корреспондируют с другими счетами, отображающими деятельность компании в разрезе:

- доходности обычных видов деятельности – счёт 90;

- сальдо прибыльности или убыточности других видов деятельности – счёт 91;

- потерь и доходов от чрезвычайных обстоятельств – соответствующие счета учёта материальных ценностей, заработной платы персонала и пр.;

- налогообложения и налоговых санкций – счёт 68.

По итогам финансового года счёт 99 закрывается в ноль, а имеющийся остаток переносится на счёт 84 «Нераспределённая прибыль (непокрытый убыток)».

Субсчета к счёту 99

Для расчёта экономических показателей деятельности предприятия с подсчётом прибылей и убытков, к счёту 99, согласно учётной политике организации, открываются дополнительные субсчета:

- 99.1 – для отображения сведений о доходах и расходах по основному виду деятельности;

- 99.2 – для учёта движения денежных средств в других аспектах хозяйствования;

- 99.3 – при возникновении чрезвычайных доходов;

- 99.4 – при возникновении чрезвычайных расходов;

- 99.5 – для отображения налоговых отчислений;

- 99.6 – для учёта налоговых санкций;

- 99.9 – для отображения чистой прибыли или убытков по итогам отчётного месяца.

Субсчёт 99.3 исключительно кредитовый, субсчета 99.4–99.6 – дебетовые, а субсчета 99.1 и 99.2 могут обладать как кредитовым, так и дебетовым сальдо. Остатки по каждому из субсчетов списываются по итогам месяца на субсчёт 99.9.

Проводки для отображения прибыли и убытков на счёте 99

В общем виде бухгалтерская проводка получения прибыли или несения убытков по счёту 99 выглядит следующим образом:

- Дт99 – Кт84 – учтена нераспределённая прибыль;

- Дт84 – Кт99 – перенос суммы чистого убытка;

- Дт99 – Дт90 – списание убытков по ведущему виду деятельности;

- Дт90 – Кт99 – отражение прибыли по ведущему виду деятельности;

- Дт99 – Кт91 – отображение убытков от других видов деятельности;

- Дт91 – Кт99 – получение доходов от иных видов деятельности;

- Дт96 – Кт99 – увеличение прибыли за счёт остатка неиспользованных резервов;

- Дт99 – Кт10 – списание стоимости материалов, повреждённых в результате чрезвычайных ситуаций;

- Дт73 – Кт99 – взыскание понесённых расходов с виновных в чрезвычайных обстоятельствах лиц;

- Дт99 – Кт68 – начисление налога на прибыль.

К прибыли и убыткам от чрезвычайных обстоятельств и ситуаций относят движения денежных средств вследствие пожара, наводнения, национализации предприятия, стихийных бедствий, получения страховой компенсации и т.д.

Закрытие счёта 99

Обнуление счёта 99 по итогам года необходимо для определения прибыльности фирмы и своевременного отчисления связанных с этим показателем налоговых платежей. Для этого по итогам года бухгалтер (или автоматизированная программа учёта) осуществляет закрытие связанных со счётом 99 счетов 90 и 91, а затем подсчитывает итоговое сальдо. Положительный дебет говорит об убыточности, положительный кредит – о доходности предприятия.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

Бухгалтерский учет прибыли и ее использования (нюансы)

Бухгалтерский учет использования прибыли в организации производится на основании решения ее участников. Куда может быть направлена полученная прибыль? Как правильно отразить в проводках использование прибыли? Разъяснения по данным вопросам вы найдете в нашей статье.

Бухгалтерский учет формирования прибыли

В бухучете выделяют 4 вида прибыли:

- операционная;

- от прочих операций;

- чистая;

- нераспределенная.

Операционная прибыль определяется как положительная разница между кредитовым и дебетовым оборотом по счету 90, которая в конце месяца переносится на счет 99:

Дт 90-9 Кт 99.

Прибыль от прочих операций формируется в том же порядке, что и операционная. Только суммы для расчета берутся со счета 91:

Дт 91-9 Кт 99.

Чистая прибыль рассчитывается с ежемесячной периодичностью после закрытия сальдо между кредитовыми и дебетовыми оборотами по счету 90 и счету 91 и начисления налога на прибыль:

Дт 68 Кт 99.

Формирование нераспределенной прибыли проводится 1 раз в год при списании образовавшегося на конец года остатка по счету 99 на счет 84:

Подробные разъяснения по определению сумм каждого вида прибыли и отражению их в бухучете вы найдете в наших статьях:

«Расчет и формирование операционной прибыли (формула)»;

«Как рассчитать чистую прибыль (формула расчета)?»;

«Как рассчитать бухгалтерскую прибыль (формула)?»;

«Нераспределенная прибыль в балансе (нюансы)»;

«Бухгалтерский учет и анализ финансовых результатов».

Бухгалтерский учет использования прибыли в организации

Использование прибыли в организации должно осуществляться только на основании решения ее учредителей (участников). Все операции по расходованию прибыли, зафиксированные в бухучете, но не подтвержденные указанным решением, будут считаться неправомерными, а бухгалтерская отчетность — недостоверной.

Использование прибыли можно представить в схематичном виде:

Рассмотрим подробнее отражение в проводках каждого из указанных в схеме направлений использования прибыли.

Внешнее использование прибыли

|

Операция |

Дт |

Кт |

|

Сформирована прибыль по итогам года |

99 |

84 |

|

Начислены дивиденды, премии по итогам года |

84 |

75, 70 |

|

Промежуточные дивиденды, премии (за квартал, полугодие, 9 месяцев). Примечание! Указанная проводка не зафиксирована в плане счетов, но с логической точки зрения промежуточные дивиденды могут быть выплачены только за счет чистой прибыли (счет 99), так как нераспределенная прибыль (счет 84) формируется только в конце года |

99 |

75, 70 |

|

Благотворительные выплаты гражданам, организациям |

84 |

76 |

|

Материальная помощь работникам |

84 |

73 |

Внутреннее пассивное использование прибыли

|

Операция |

Дт |

Кт |

|

Увеличение уставного капитала |

84 |

80 |

|

Формирование (пополнение) резервного капитала |

84 |

82 |

Внутреннее активное использование прибыли

При использовании прибыли на развитие организации и покрытие убытков за предыдущие года ее движение учитывается только на аналитических счетах. В синтетическом учете это движение никак не отражается. Данный факт связан с тем, что полученная прибыль не выводится из текущих оборотов, а продолжает работать.

Покупка ОС, НМА и иные затраты на оптимизирование деятельности организации, производимые за счет прибыли, учитываются в обычном порядке без использования счета 84.

А для того чтобы понимать, какая сумма из полученной прибыли направлена на оптимизирование деятельности, а какая осталась невостребованной, к счету 84 «Нераспределенная прибыль» рекомендуется открыть как минимум следующие субсчета:

- субсчет 1 «Полученная прибыль»;

- субсчет 2 «Прибыль, находящаяся в обращении»;

- субсчет 3 «Убыток прошлых лет».

И при принятии участниками организации решения об использовании прибыли фиксировать их внутренними проводками по счету 84:

- Дт 84-1 Кт 84-2 — полученная прибыль направлена на покупку нового оборудования.

- Дт 84-1 Кт 84-3 — полученная прибыль направлена на покрытие убытков предыдущих лет.

Использование прибыли некоммерческих организаций

Отдельно следует выделить прибыль, полученную НКО от ее предпринимательства. Эту прибыль НКО могут использовать только на осуществление своей уставной деятельности и связанных с ней организационных расходов. Распределять полученную НКО прибыль между ее участниками и работниками нельзя. Поэтому в учете использование прибыли может быть отражено только одной проводкой:

Дт 84 Кт 86 — полученная прибыль направлена на увеличение целевых средств.

Итоги

При выплате прибыли учредителям, работникам организации или сторонним гражданам и организациям производится ее списание на счета расчетов с получателями средств. При отнесении прибыли на увеличение резервных и уставных фондов организации она списывается на счета по учету капиталов. А при оставлении прибыли в обороте организации ее движение фиксируется только в аналитическом учете.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Счет 84 в бухгалтерском учете в 2020 году. Проводки, субсчета

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Основные субсчета к счёту 84

Для распределения прибыли и покрытия убытков по итогам деятельности компании, к счёту 84, согласно учётной политике организации, открываются дополнительные субсчета:

- 84.1 – для распределяемой прибыли;

- 84.2 – для покрываемого убытка;

- 84.3 – для прибыли в обращении;

- 84.4 – для прибыли, направленной на модернизацию производства, приобретение оборудования и другого имущества предприятия.

Проводки для распределения прибыли и покрытия убытков на счёте 84

В общем виде бухгалтерские проводки по счёту 84 выглядит следующим образом:

- Дт84 – Кт82 – чистая прибыль по итогам года направлена на формирование резервного капитала;

- Дт84 – Кт80 – итоговая прибыль направлена на увеличение уставного капитала;

- Дт84.3 – Кт84.2 – годовая прибыль направлена на покрытие убытков прошлых лет;

- Дт84 – Кт75 – итоговая прибыль направлена на выплату дивидендов;

- Дт83 – Кт84 – убыток погашен за счёт средств добавочного капитала;

- Дт82 – Кт84 – убытки компенсированы средствами резервного фонда;

- Дт75 – Кт84 – дополнительные вклады учредителей направлены на компенсацию убыточности;

- Дт80 – Кт84 – убытки покрыты за счёт уменьшения уставных активов.

Решение о направлении доходов или способах компенсирования убытков принимает не бухгалтер, а собрание учредителей или руководителей согласно уставным документам компании.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

Счет 84 «Прочие операционные расходы» в бухгалтерском учете для чайников: проводки

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

Метод транзакционной чистой маржи, объясненный на примере

Если вы ищете дополнительную информацию о методе транзакционной чистой маржи (TNMM), вы попали в нужное место.

Ниже мы более подробно объясняем этот метод трансфертного ценообразования и объясняем, когда и как его можно использовать. Некоторые из используемых терминов поначалу могут сбивать с толку. Но на примере это быстро станет ясно.

Прежде чем мы продолжим, важно понять, что метод транзакционной чистой маржи — один из пяти распространенных методов трансфертного ценообразования, используемых для изучения «рыночной» природы «контролируемых транзакций».«Если эти условия вас не интересуют, мы советуем вам сначала прочитать наши статьи Что такое трансфертное ценообразование? и пять методов трансфертного ценообразования с примерами.

Какой метод трансфертного ценообразования представляет собой TNMM?

Руководство ОЭСР по трансфертному ценообразованию (Руководство ОЭСР) предусматривает 5 общих методов трансфертного ценообразования, которые принимаются почти всеми налоговыми органами. Методы делятся на «традиционные методы транзакций» и «методы транзакционной прибыли».

Метод транзакционной чистой маржи — это метод транзакционной прибыли .

Метод транзакционной прибыли измеряет чистую операционную прибыль, полученную от контролируемых транзакций. Затем он сравнивает уровень прибыли с уровнем прибыли, полученной независимыми предприятиями, участвующими в сопоставимых операциях.

Метод транзакционной чистой маржи

С помощью TNMM вам необходимо определить чистую прибыль контролируемой транзакции ассоциированного предприятия (проверенной стороны). Затем эта чистая прибыль сравнивается с чистой прибылью, полученной в результате сопоставимых неконтролируемых операций независимых предприятий.

В отличие от других методов трансфертного ценообразования, TNMM требует, чтобы транзакции были «в целом схожими», чтобы считаться сопоставимыми. «В целом похожие» в этом контексте означает, что сравниваемые транзакции не обязательно должны быть точно такими же, как контролируемая транзакция. Это увеличивает количество ситуаций, в которых можно использовать TNMM.

Сравнимая неконтролируемая транзакция может происходить между ассоциированным предприятием и независимым предприятием (внутреннее сопоставимое) и между двумя независимыми предприятиями (внешнее сопоставимое).

Давайте посмотрим, как это выглядит на следующем примере:

![]()

![]()

Ключевой элемент TNMM: индикатор чистой прибыли

Самым важным аспектом TNMM является «индикатор чистой прибыли».

Это отношение чистой прибыли к базовой, такой как «затраты», «продажи» или «активы». Показатель чистой прибыли, которую налогоплательщик получает от контролируемой операции, сравнивается с чистой прибылью, полученной от сопоставимых неконтролируемых операций.

Теперь мы объясним два примера обычно используемых показателей чистой прибыли: «Чистая стоимость плюс маржа» и «Чистая перепродажа за вычетом маржи».”

TNMM I: Чистая стоимость плюс маржа

Чистая стоимость плюс маржа — это отношение операционной прибыли к общей стоимости.

В качестве «Операционной прибыли» обычно используется прибыль до уплаты процентов и налогов или просто «EBIT». Общая стоимость означает прямые и косвенные эксплуатационные расходы без учета чрезвычайных статей.

Чистая стоимость плюс маржа в основном измеряет прибыль на общие затраты компании. Используя этот коэффициент, сравнение устраняет различия, возникающие в результате категоризации затрат.Примером могут служить затраты, которые можно квалифицировать как «затраты на проданные товары» или «операционные затраты». Это чистое сравнение не допускается при использовании традиционного метода транзакций «Метод затрат плюс». Этот метод использует информацию на уровне брутто (и, следовательно, требует правильной категоризации затрат).

Если TNMM использует чистую стоимость плюс маржу как индикатор чистой прибыли, его часто называют просто методом плюс чистая стоимость плюс .

Этот метод часто используется для рутинных операций с низким уровнем риска, таких как производство и предоставление услуг административной поддержки.

Имея это в виду, давайте рассмотрим пример.

Пример чистой стоимости плюс маржа

Компания X предоставляет услуги административной поддержки, такие как выставление счетов и бухгалтерский учет. Связанное предприятие Y просит X предоставить услуги по выставлению счетов. Y считает, что им нужно около 1000 часов таких услуг.

X знает, что общая стоимость 1 000 часов обслуживания составляет 125 000 долларов США. X интересуется, какую трансфертную цену он должен взимать. Это означает, что X должен найти условия (здесь: цену) сопоставимой транзакции.

Вокруг есть много компаний, которые предоставляют сопоставимые услуги, включая независимое предприятие B. X и B имеют точно такую же бизнес-модель. Компания X может взглянуть на предприятие B, чтобы определить хорошую рыночную цену.

Как определить эту цену? Как уже упоминалось, сначала нам нужно найти отношение операционной прибыли к общим затратам.

![]()

![]()

Второй шаг — использовать чистую стоимость плюс маржу для расчета трансфертной цены вытянутой руки.Чтобы рассчитать трансфертную цену, нужно просто добавить чистую стоимость плюс маржу к существующей общей стоимости.

Мы увидели, что общая стоимость услуг составляет 125 000 долларов США. Если мы прибавим к этой сумме чистую стоимость плюс маржу в размере 0,25 (31 250 долларов США), мы получим цену передачи 156 250 долларов США (или 156,25 доллара США в час).

TNMM II: Чистая прибыль от перепродажи минус маржа

Чистая прибыль от перепродажи минус маржа — это отношение EBIT к обороту. Он в основном измеряет рентабельность продаж компании.

Используя этот коэффициент нетто, сравнение устраняет различия, возникающие в результате отнесения продаж к категории доходов от продаж или прочих доходов. Это недопустимо в рамках традиционного метода транзакций с вычетом перепродажи, поскольку этот метод использует информацию об уровне валовых продаж (и, следовательно, требует подробных указаний).

Если TNMM использует чистую прибыль от перепродажи минус маржа в качестве индикатора чистой прибыли, его часто называют методом минус чистой перепродажи . Этот метод часто используется для продаж и распространения.

Имея это в виду, давайте рассмотрим пример.

Пример метода вычета чистой перепродажи

Компания X предоставляет услуги по распределению. Связанное предприятие Y просит X предоставить услуги по распределению. Это означает, что X должен найти условия (здесь: цену) сопоставимой транзакции.

Вокруг есть много компаний, которые предоставляют сопоставимые услуги, включая независимое предприятие B. X и B имеют точно такую же бизнес-модель.Компания X может взглянуть на предприятие B, чтобы определить хорошую рыночную цену.

Как определить эту цену? Как уже упоминалось, сначала нам нужно найти отношение EBIT к обороту.

![]()

![]()

Второй шаг — вычислить трансфертную цену вытянутой руки. Для этого вы просто устанавливаете цену, при которой чистая стоимость плюс маржа не меньше или больше 0,15.

Транзакционный метод чистой маржи На практике

TNMM является хорошей альтернативой традиционным методам транзакций.Тот факт, что можно использовать несколько форм показателей чистой прибыли, делает этот метод широко применимым. Поэтому неудивительно, что это наиболее часто используемый метод трансфертного ценообразования.

TNMM может быть полезен для оценки коммерческого вознаграждения как за рутинное производство и услуги с низким уровнем риска, так и за более сложные функции, такие как продажи или распространение.

Обратной стороной использования TNMM является то, что уровень сопоставимости независимых транзакций в некоторых случаях может быть поставлен под сомнение.Этот момент часто выдвигается налоговыми органами. Однако факт в том, что TNMM часто используется именно , потому что другие методы трансфертного ценообразования не могут применяться в первую очередь из-за отсутствия сопоставимости и / или информации.

Заключение

Метод транзакционной чистой маржи является одним из 5 распространенных методов трансфертного ценообразования, предусмотренных Руководящими принципами ОЭСР. Это метод транзакционной прибыли.

TNMM сравнивает чистую прибыль, полученную в результате контролируемой операции, с чистой прибылью, полученной в целом аналогичными независимыми предприятиями в аналогичных операциях.TNMM использует «показатель чистой прибыли» в качестве средства для этого сравнения. Это отношение чистой прибыли к базовой, такой как «затраты», «продажи» или «активы».

TNMM — наиболее используемый метод трансфертного ценообразования. Он используется как для рутинного производства и обслуживания с низким уровнем риска, так и для более сложных функций, таких как продажи или распространение.

Надеемся, вам понравилась эта статья.

.терминов бухгалтерского учета | Xero

Создание точных счетов-фактур важно, если вы хотите получать оплату вовремя. Чтобы выставить счет, вам необходимо предоставить подробную информацию о транзакции, которую вы совершили с клиентом. Сюда входят:

описание предоставленного вами продукта или услуги

сколько клиент должен вам

как и когда платить

Самый простой способ выставить счет — использовать хорошую бухгалтерскую программу.Ваш счет должен включать следующие позиции:

1. Название и логотип компании: Это показывает вашему клиенту, что счет выставлен вами. Если ваш бизнес зарегистрирован в качестве плательщика НДС, вам также необходимо пояснить, что это налоговая накладная. В противном случае это обычный счет.

2. Ваши контактные данные: Номер телефона, адрес электронной почты и физический адрес.

3. Контактные данные вашего клиента: Номер телефона, адрес электронной почты и физический адрес.

4. Номер счета-фактуры: Это важно, если вы отправляете более одного счета-фактуры одному и тому же клиенту.

5. Дата: Дата выставления счета.

6. Подробная информация о транзакции: Это напоминает вашему покупателю, за что он платит. Предоставьте описание того, что вы предоставили клиенту, и когда произошла транзакция:

Если вы оказывали услугу: | Если вы продали товар:

|

7.Общая цена: Не забудьте добавить любые дополнительные сборы, такие как стоимость доставки и налоги, к общей сумме.

8. Условия оплаты счета: Это период времени, в течение которого ваш клиент должен произвести оплату. Стандартно от 7 до 30 дней.

9. Предпочтительный способ оплаты: Это могут быть наличные, чек, прямой кредит или PayPal.

10. Любые штрафы за просрочку платежа или скидки за досрочную оплату.

Связанные термины:

Что такое счет?

Как мне отправить счет?

Что такое коммерческий счет?

Связанная функция Xero:

Получайте оплату быстрее с помощью программного обеспечения для онлайн-выставления счетов

Связанное руководство для малого бизнеса:

Составьте точный счет: 12 идей

| Формула | Пример

Коэффициент чистой прибыли, также называемый чистой прибылью, — это показатель рентабельности, который измеряет, какой процент от каждого доллара, заработанного бизнесом, превращается в прибыль в конце года. Другими словами, он показывает, какую чистую прибыль получает бизнес с каждого доллара продаж.

Определение: Что такое коэффициент чистой прибыли?

Инвесторы и аналитики обычно используют чистую маржу, чтобы оценить, насколько эффективно управляется компания, и спрогнозировать будущую прибыльность на основе прогнозов продаж руководства.Сравнивая чистую прибыль с общим объемом продаж, инвесторы могут увидеть, какой процент доходов идет на оплату операционных и внереализационных расходов и какой процент остается на выплату акционерам или реинвестирование в компанию.

Более высокая маржа всегда лучше, чем более низкая маржа, потому что это означает, что компания может переводить большую часть своих продаж в прибыль в конце периода. Имейте в виду, что рентабельность резко меняется между отраслями, и то, что одна отрасль имеет более низкую среднюю маржу, чем другая, не означает, что она менее прибыльна.Отрасли, такие как розничная торговля, могут иметь более низкую среднюю маржу, чем другие отрасли, но они компенсируют это чистым объемом продаж, что делает их более прибыльными в сумме долларов.

Давайте посмотрим, как рассчитать коэффициент чистой прибыли.

Формула

Формула чистой прибыли рассчитывается путем деления чистой прибыли на общий объем продаж.

Маржа чистой прибыли = Чистая прибыль / Общий доход

Это довольно простое уравнение без каких-либо реальных скрытых чисел для вычисления.Обе эти цифры указаны на лицевой стороне отчета о прибылях и убытках: одна вверху и одна внизу.

Общая выручка или общий объем продаж включают все деньги, полученные компанией от своей деятельности в течение периода, и обычно это первая цифра, указанная в отчете о прибылях и убытках.

Чистая прибыль представляет собой сумму выручки, оставшуюся после оплаты всех расходов за период. Он всегда находится в нижней части отчета о прибылях и убытках, отсюда и прозвище «нижняя строка».”

Давайте рассмотрим пример, чтобы увидеть, как рассчитывается это соотношение.

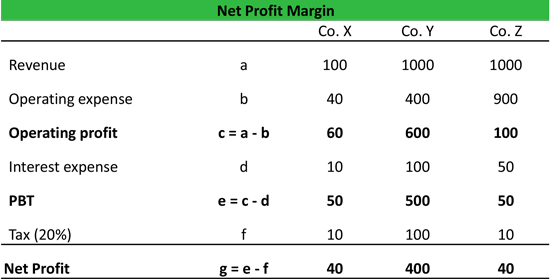

Пример

Компании X, Y и Z работают в одной отрасли и указывают следующие цифры в своих отчетах о прибылях и убытках за этот период.

Мы можем сравнить компанию X и компанию Y на основе чистой прибыли, но это не дает нам всей картины их прибыльности. Судя по чистой прибыли, компания Y кажется более прибыльной, чем компания X и компания Z.Точно так же и компания X, и компания Z имеют одинаковую чистую прибыль, поэтому они могут казаться одинаково прибыльными.

Тем не менее, нам нужно посмотреть на их общую сумму прибыли в долларах в контексте того, какой доход эти компании получили.

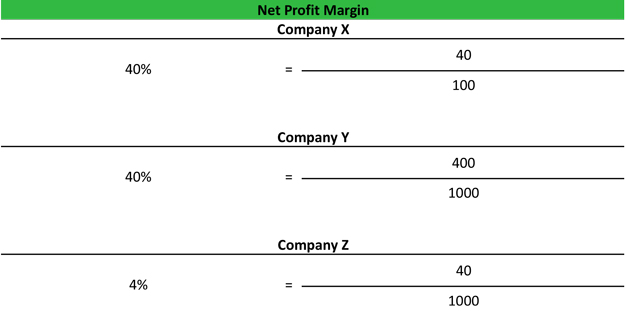

Уравнение коэффициента чистой прибыли поможет нам количественно оценить величину прибыльности компании. NPM каждой компании рассчитывается следующим образом.

Как мы видим, и компания X, и компания Y имеют одинаковый NPM, хотя компания Y в 10 раз больше.Кроме того, компания Z и компания X имеют одинаковую чистую прибыль, но их маржа резко различается.

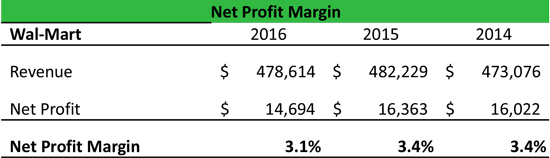

Пример из реального мира

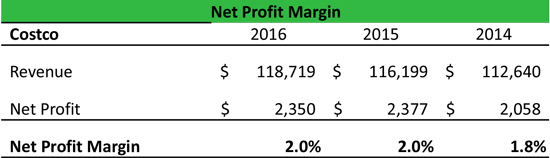

Теперь давайте посмотрим на несколько реальных примеров из розничной торговли США. Мы сравниваем чистую прибыль Wal-Mart и Costco. Оба этих имени являются крупными игроками в отрасли и хорошо пересекаются с точки зрения ассортимента продукции и предложений.

Как видно из таблицы ниже, чистая прибыль Wal-Mart в 2016 году составила ~ 14,7 млрд долларов, но это всего лишь 3.1% от выручки. Следовательно, всегда важно смотреть на чистую маржу в контексте средней по отрасли и исторической тенденции. Чистая маржа ИТ-компании может превышать 10%, но это определяется структурой отрасли. Поэтому нам не следует сравнивать компании из разных отраслей на основе NPM.

Эти примеры подчеркивают важность расчета чистой прибыли, потому что это помогает сравнивать компании разного размера и измеряет эффективность деятельности компании, что делает ее сопоставимой с компаниями разных размеров.

Анализ и интерпретация

Как аналитики смотрят на чистую маржу?

Как и в случае с большинством финансовых показателей, чистая маржа также является наиболее полезной по сравнению с историей компании и аналогами.

Исторический анализ помогает нам понять, повышается или снижается прибыльность компании. Анализ тенденций может помочь нам усомниться в устойчивости бизнес-модели. Снижение маржи может означать усиление конкуренции, снижение переговорной позиции или неэффективную базу затрат компании.К анализу временных рядов следует относиться с осторожностью, особенно в случае, если бизнес-модель компании эволюционировала или ассортимент продукции изменился со временем. В приведенном выше примере мы видим, что маржа Wal-Mart оставалась стабильной на уровне ~ 3,4% в 2014 и 2015 годах, но несколько снизилась до ~ 3,1% в 2016 году. В то время как в случае Costco маржа увеличилась с 1,8% до 2,0. % за тот же период.

Себестоимость в разных отраслях разная. Следовательно, для содержательного сравнения необходимо использовать маржу только компаний в одной отрасли с близким ассортиментом продукции.В приведенном выше примере Wal-Mart — гораздо более крупная компания и имеет лучшую маржу по сравнению с Costco.

Аналитики также тратят много времени на сокращение различных элементов коэффициента чистой маржи, чтобы понять движущие силы маржи. Еще одно важное практическое использование этого коэффициента — анализ его влияния на рентабельность собственного капитала или другие показатели доходности (например, анализ Дюпона).

В заключение, этот коэффициент является одним из наиболее важных показателей отчета о прибылях и убытках, который анализируют руководство и инвесторы.Тем не менее, нам нужно быть внимательными, чтобы вносить поправки на разовые предметы. Мы также должны учитывать историческую и сопоставимую маржу, чтобы сделать из этого значимый вывод.

Объяснение практического использования: предостережения и ограничения

Чистая маржа измеряет общую прибыльность компании. Он учитывает все операционные и финансовые расходы компании в своей повседневной деятельности. Другими словами, он говорит нам, какая часть выручки, полученной компанией, остается для различных корпоративных операций.Например, у компании X остается 40% доходов, которые можно использовать либо для выплаты акционерам, либо для реинвестирования в бизнес.

Хотя NPM — полезная мера, на которую стоит обратить внимание, у нее есть некоторые ограничения.

Во-первых, он не дает четкого представления об операционной рентабельности компании. Это потому, что он учитывает выплату процентов и налоговый щит от выплаты процентов. В этом отношении лучше измерить операционную маржу.

Во-вторых, у компании может быть несколько разовых статей, которые уменьшают чистую прибыль и негативно влияют на маржу компании.В действительности, однако, повторения этих пунктов в будущем не ожидается. В таких случаях аналитики обычно добавляют обратно разовые расходы и пересчитывают скорректированную чистую прибыль (скорректированную маржу чистой прибыли).

В дополнение к вышеупомянутой проблеме существует также проблема, заключающаяся в том, что NPM описывает бухгалтерскую прибыль, а не денежную прибыль компании.

Тем не менее, этот финансовый коэффициент является полезным инструментом в сочетании с другими показателями финансовых результатов.

,

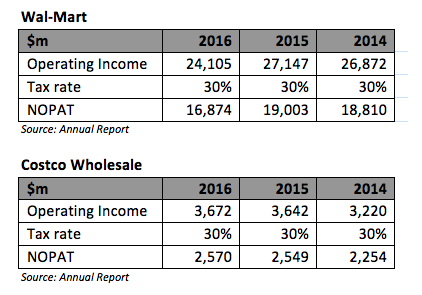

Чистая операционная прибыль после уплаты налогов (NOPAT) | Формула | Пример

Чистая операционная прибыль после налогообложения (NOPAT) — это показатель прибыльности, который рассчитывает теоретическую сумму денежных средств, которую компания могла бы распределить среди своих акционеров, если бы у нее не было долгов. Другими словами, это сумма прибыли, которую компания получает от своей деятельности после уплаты налогов, без учета процентных выплат. Если бы у компании не было никаких обязательств, она могла бы распределить всю эту сумму между своими акционерами в конце года.

Определение — Что такое NOPAT?

И инвесторы, и кредиторы используют этот финансовый коэффициент, чтобы оценить, насколько прибыльна деятельность компании и насколько она способна выплатить акционерам и долговым обязательствам. Как правило, они используют это только в качестве меры, потому что это не точное измерение. Метод начисления обычно создает разницу во времени между моментом признания прибыли в бухгалтерских целях и моментом ее признания в налоговых целях. Таким образом, обычно существует разница между реальными деньгами, которые могут быть распределены между акционерами, и рассчитанной суммой.

Аналитики также используют этот расчет как меру операционной эффективности, поскольку он рассчитывает, насколько прибыльна деятельность компании без учета ее финансовой структуры. По этой причине NOPAT обычно считается наиболее точным показателем операционной эффективности для компаний с кредитным плечом. Аналитики также склонны использовать это в других расчетах свободного денежного потока и экономической добавленной стоимости.

Давайте посмотрим, как рассчитать NOPAT и какие уравнения используются.

Формула

Формула NOPAT рассчитывается путем умножения операционной прибыли компании на 1 минус ставка корпоративного налога.

NOPAT = Операционная прибыль X (1 — Ставка налога)

Если подробный отчет о прибылях и убытках недоступен и вы не можете определить операционную прибыль компании, вы всегда можете рассчитать чистую операционную прибыль после налогообложения, используя уравнение чистой прибыли, обеспечив выплату процентов таким образом.

NOPAT = Чистая прибыль + Чистый процент X (1 — Ставка налога)

Как видите, это довольно простая формула для расчета.Операционная прибыль, чистая прибыль и процентные расходы должны отражаться в отчете о прибылях и убытках. Иногда ставка налога указывается на лицевой стороне финансовой отчетности, но в большинстве случаев это не так.

Вы можете найти подходящую ставку налога, посмотрев данные о корпоративной прибыли за год в публикациях IRS, или вы можете проверить примечания к финансовому отчету, а также анализ и обсуждение руководства. Публичные компании также должны иметь публичные записи о своих налоговых ставках.

Теперь, когда мы знаем, как вычислить уравнение NOPAT, давайте рассмотрим пример.

Пример

Предположим, что Brighter Corp. производит лампочки. В этом году в отчете о прибылях и убытках компании отражены следующие статьи:

| Ярче Корпорации | Расчеты | Всего |

|---|---|---|

| Доход | a | $ 100 |

| Операционные расходы | б | % 50 |

| Операционная прибыль | с = а — б | $ 50 |

| Процентные расходы | d | $ 10 |

| Прибыль до налогообложения | e = c — d | 40 долларов США |

| Налог (30%) | f | $ 12 |

| Чистая прибыль | г = е — ф | $ 28 |

Простое объяснение основных терминов в приведенной выше таблице:

Выручка : Общая стоимость бизнеса, полученного от обычной деятельности компании

Операционные расходы : Затраты, понесенные компанией для получения «выручки»

Операционная прибыль : Деньги, оставшиеся у компании после оплаты ее операционной деятельности

Проценты : Выплата процентов по любым займам (аналогично процентам, выплачиваемым физическими лицами по жилищному кредиту, ссуде на образование и т. Д.)

Налог : Фактический налог, уплачиваемый компанией (аналогично подоходному налогу, уплачиваемому физическими лицами)

Чистая прибыль : Чистые деньги, оставшиеся у компании после оплаты всех видов затрат и расходов.

Давайте вычислим NOPAT Brighter Corp, используя оба наших уравнения.

Уравнение операционной прибыли

NOPAT = 50 (1-30%) = 35

Уравнение чистой прибыли

NOPAT = 28 + 10 (1-30%) = 28 + 7 = 35

Неудивительно, что оба метода дали одинаковый результат.Интересно, что чистая прибыль компании составляет 28 долларов, но если убрать процентную составляющую, NOPAT станет 35 долларов. Очевидно, что если у компании нет долгов на балансе, чистая прибыль будет равна NOPAT.

Для компании операционная прибыль и чистая прибыль — два очень важных параметра. Операционная прибыль говорит нам об операционной эффективности компании, в то время как чистая прибыль является мерой общей прибыльности компании. Однако оба эти параметра имеют определенные ограничения.Операционная прибыль не учитывает налоговые последствия для рентабельности, в то время как чистая прибыль включает влияние выплаты процентов (и соответствующей налоговой выгоды — помните, что налог рассчитывается после уменьшения выплаты процентов).

Вот где появляется концепция NOPAT. Это операционная прибыль компании после снижения налога. Этот гибридный расчет может помочь нам понять операционные показатели компании без влияния долга.

Давайте теперь посмотрим на реальный пример.

Пример из реального мира

Мы сравниваем Wal-Mart и Costco. Стоит подчеркнуть, что для эффективного сравнения мы должны выбирать аналогов в одной отрасли. Кроме того, хорошей практикой является выбор компаний сопоставимого размера и аналогичных бизнес-моделей. Если мы выберем слишком маленькие компании, сравнение может быть неточным. Чем больше размер, тем выше эффективность работы компании. Таким образом, сравнение может неоправданно наказывать меньших сверстников.

NOPAT Значение — Анализ и интерпретация

Любое соотношение или число может быть не очень полезным на отдельной основе. Это нужно сравнивать с собственной историей компании и другими событиями в ее отрасли. Исторический анализ покажет, улучшила ли компания свои показатели или нет. В то время как партнерский анализ покажет нам, как компания делает ставку в группе конкурентов с точки зрения операционной эффективности.

В нашем примере с Brighter Corp чистая операционная прибыль компании после уплаты налогов составила 35 долларов.Это означает, что если бы у компании не было долгов, у нее осталось бы $ 35 после уплаты всех операционных расходов и налогов для распределения между акционерами. Это бессмысленно без эталонного теста. Предположим, отраслевой стандарт составляет 55 долларов. Brighter Corp значительно ниже отраслевого стандарта, но это может быть связано с ее маржой или другими факторами, которые следует изучить.

В приведенном выше примере NOPAT для Wal-Mart сократился с 2014 по 2016 год, а для Costco — улучшился.У этой тенденции могут быть различные причины, такие как улучшение операционной маржи, изменение ассортимента продукции и т. Д. (Обратите внимание, что в этой статье мы не описываем подробно такие концепции, как «операционная маржа», или другие соответствующие темы, такие как анализ EVA или FCFF. расчеты).

Пояснения и предостережения при использовании

Помимо анализа базовой эффективности компании и сравнения ее с аналогами, аналитики также используют ее для расчета EVA (добавленная экономическая стоимость) или FCFF (свободный денежный поток для фирмы).Не вдаваясь в подробности того, что означают эти термины, достаточно понять, что эти цифры активно используются аналитиками для проведения оценки компании / бизнеса и нацеливания на слияния и поглощения потенциальных компаний.

В случае анализа приобретения инвесторы хотели бы понять основную операционную эффективность компании без влияния задолженности на ее бухгалтерские книги. Это важно, потому что, приобретя компанию, они могут заменить долг своим собственным капиталом.Гипотетически, если кто-то хочет приобрести одну из двух компаний, упомянутых выше, и должен принять решение исключительно на основе NOPAT (т.е. без учета других факторов), он пойдет в Wal-Mart (обратите внимание: бизнес-решения не такие уж упрощенные)!

В заключение, в этой статье мы попытались представить важную концепцию финансов для начинающих. По мере проработки различных концепций вы можете начать замечать разные закономерности в финансовой головоломке и начать получать целостную картину.

,