Пенсионная система Российской Федерации, структура и сущность пенсионного фонда

Сегодня широкая законодательная база, учитывающая любые возможные нюансы, определяет такую важнейшую сторону жизни каждого гражданина нашей страны, как пенсионная система Российской Федерации. Реформа, появившаяся в 2001-м году, касающаяся пенсий, способствовала принятию Федерального закона о необходимости пенсионного страхования. Начиная с 2002-го года система выдачи пенсии стала такой, какой мы ее знаем сегодня.

Структура пенсионной системы Российской Федерации

Современная пенсионная система РФ — представляет собой совокупность законов, задачей которых является поддержка и организация регулярной передачи денежных средств для лиц, уже вышедших на пенсию.

Система государственного пенсионного обеспечения распределяется по трем основным группам:

- Государственное пенсионное обеспечение. Государственной организацией, отвечающей за оплату пенсии, является Пенсионный Фонд Российской Федерации. Пенсия от государства передается гражданам из федерального бюджета, распределение ведется среди узких слоев населения.

- Обязательное пенсионное страхование. Это выплаты от Пенсионного Фонда или Негосударственной Пенсионной компании. Эта пенсия по труду, предоставляется большинству работающих людей. Накопление средств ведется из обязательных страховых взносов, которые переводятся работодателем в ПФР.

- Негосударственное пенсионное обеспечение. Данная система ведется частными Пенсионными Фондами и может быть индивидуальным и корпоративным. Получить подобные выплаты может любой человек или организация, решившая заключить отдельный договор с НПФ и обеспечить более высокий уровень жизни на пенсии. Оплачивается подобная услуга пенсионными взносами отдельного человека или компании, ведущей дополнительную защиту средств своих работников.

В трех этих группах можно установить ряд определенных особенностей, каждое отдельное обеспечение работает по определенным принципам, способно предоставить людям разнообразные варианты обеспечения на пенсии.

Стоит внимательно отнестись к структуре системы по расчету и выдаче пенсий РФ.

| пенсионное страхование | пенсионное обеспечение | негосударственное пенсионное обеспечение | |||

| пенсии по труду | пенсии от государства | дополнительные пенсии | |||

| разновидности и причины | |||||

| пожилой возраст | потеря члена семьи, отвечающего за доход |

|

| ||

| инвалидность | |||||

| страховая | ||||

| финансирование | |||||

| из страховых взносов, уплачиваемых работодателем в бюджет ПФР | из средств федерального бюджета | из добровольных отчислений работника и работодателя | |||

| организации-страховщики | |||||

| ПФР или НПР (только накопительная часть) | Пенсионный Фонд | Негосударственный Фонд | |||

Как работает система государственного пенсионного обеспечения?

Целью государственного пенсионного обеспечения является начисление базовой части:

Финансируется государственное пенсионное обеспечение из федерального бюджета. Производится это из сумм единого социального налога, за перечисление которого отвечает работодатель.

Государственную систему пенсионного обеспечения составляют две части:

- государственное пенсионное обеспечение;

- государственное пенсионное страхование.

Аспекты обязательного страхования

Главное в системе страхования, обеспечивающего обязательную выплату пенсии – это создание определенного запаса средств за счет постоянного перевода работодателем определенной суммы на лицевой счет работника:- в Пенсионном Фонде России;

- на Негосударственном пенсионном фонде.

Пенсионные накопления гражданина могут быть увеличены в результате грамотного управления ими и благодаря правильному инвестированию. В частности, заключив договор с негосударственным пенсионным фондом, а кроме того в результате самостоятельных дополнительных пенсионных взносов по государственной программе софинансирования пенсий или дополнительного пенсионного обеспечения.

Итак, теперь можно рассматривать средства, направляемые лицам, вышедшим на пенсию, как сумму трех составляющих, которыми являются обязательные пенсионные системы РФ:

- Страховая;

- Накопительная;

- Дополнительная.

В чем суть частных пенсионных фондов?

Негосударственное пенсионное обеспечение занимается созданием добавочной поддержки пожилого населения, используя деньги, вложенные заинтересованными людьми, а так же из выплат работодателей. Таким образом, дополнительная пенсия формируется и выплачивается из сумм перечисленных пенсионных взносов.

В 2017 году правительством было принято решение увеличить пенсионный возраст для госслужащих. Каждый год будет к пенсионному возрасту будет прибавляться по полгода до тех пор, пока женщины не будут выходить на пенсию в 58, а мужчины в 63 года.17 480 просмотровПодпишитесь на Bankiros.ru

Предыдущая статья

Пенсионная карта

Следующая статья

Пенсионное обеспечение военнослужащих

bankiros.ru

Пенсионная система РФ: реформа, структура, проблемы

Государственная пенсионная система РФ представляет собой важнейший социальный инструмент, благодаря которому обеспечивается достойная жизнь граждан, которые достигли старости и полностью или частично потеряли свою трудоспособность. Основной принцип системы заключается в том, что трудоспособные граждане при помощи налоговых отчислений обеспечивали жизнь пенсионеров,что также коснется их самих по мере взросления детей и внуков.

Основные характеристики пенсионной системы РФ

Пенсионная система РФ — ее понятие, структура, особенности требуют серьезного дополнительного рассмотрения в связи с тем, что из-за нехватки бюджетных средств и общего старения российского населения планируется ее кардинальное реформирование. Сейчас, будущая пенсия гражданина формируется при помощи трех видов отчислений:

- обеспечение базового размера пенсии государством;

- формирование накопительной части пенсии работодателем за счет ежемесячных отчислений;

- дополнительное страхование — формируется за счет дополнительных добровольных отчислений гражданами, что позволяет увеличить ее размер.

Важно!

Пенсионная система Российской Федерации имеет многоступенчатый характер, что позволяет обеспечивать ее длительное стабильное существование, но сейчас переживает кризис из-за низкой производительности труда и уменьшению налоговых поступлений.

Современная система пенсионного обеспечения в РФ делится на два вида пенсионного обеспечения:

- Обязательное пенсионное страхование – оно производится по старости или инвалидности, в случае потере кормильца, а основным источником выплат являются обязательные взносы, которые регулярно выплачиваются из заработной платы;

- Добровольное пенсионное страхование, когда работник самостоятельно заключает договор с фондом и регулярно вносит установленную сумму на счет данной организации, что в будущем позволяет увеличивать размер его пенсии.

Система пенсионного обеспечения в РФ включает в себя центральное представительство, а также областные и городские отделения, которые занимаются вопросами оформления выплат на местах, а также оформлением социальных выплат по нетрудоспособности и иных социальных пособий.

Какие реформы планируются в данной сфере?

Реформа пенсионной системы РФ в 2018 году в России — это сразу несколько важнейших направлений:

- повышение выхода на заслуженную пенсию по старости из-за возникновения дисбаланса — мужчинам до 63-65 лет и женщинам — до 58-60 лет;

- сокращение списка льготников, которые пользуются правом досрочного выхода на пенсию;

- работающие пенсионеры лишатся права на индексирование выплат по сравнению с остальными категориями нетрудоспособных граждан;

- с 2018 года в России начнет действовать система индивидуальных пенсионных накоплений, когда любой гражданин сможет самостоятельно формировать собственные выплаты;

- введение бальной системы, когда каждый год любой работающий гражданин сможет самостоятельно получить необходимое количество баллов, что поспособствует увеличению размера пенсии.

Важно!

Региональная пенсионная система выходит сейчас на первый план, поскольку выплаты из федерального бюджета зачастую бывают недостаточными, а при помощи субъектов страны можно будет использовать другие источники дохода — личные, корпоративные или бюджетные. Необходимо активнее привлекать личные накопления граждан для превращения их в постоянные инвестиции.

Что такое индивидуальный пенсионный капитал?

Система индивидуального пенсионного капитала состоит из нескольких важнейших векторов развития:

- замену обязательных накопительных взносов на добровольные;

- стимуляцию граждан на самостоятельную заботу о своем будущем;

- отмена соответствующих пенсионных полномочий государством и их передача негосударственным организациям.

Все накопленные гражданином финансы будут равномерно разделены государством на срок дожития, с целью их поэтапного расходования. Любые пенсионные системы бывают неэффективными, если сам гражданин не позаботится о собственном будущем — такова главная идея современного российского государства.

Важно!

Пенсионные системы зарубежных стран обязательно включают в себя различные институты социальной защиты:

- государственное социальное обеспечение;

- обязательное социальное страхование;

- личное пенсионное страхование.

В чистом виде распределительные или накопительные системы пенсионных накоплений практически не используются — например, в Британии обязательную базовую государственную пенсию получат мужчины, достигшие возраста 65 лет и женщины возрастом старше 60 лет, а потенциальный размер напрямую зависит от стажа. Ее уровень там ограничен, он индексируется государством согласно текущей инфляции. Государство гарантирует ее размер в 20% средней зарплаты каждого работника. Трудовая же пенсия каждого также сформируется за счет ежемесячных взносов работника, но уже пополам с работодателем и напрямую будет зависеть от размера выплат, составляя более 20% от совокупного дохода. Накопительная пенсионная система является основной ее частью.

Пенсионные фонды

Подобные организации подразделяются на государственные и частные, в которых распоряжаются всеми денежными средствами граждан частные или государственные управляющие компании. Частные компании, которым переводятся денежные средства, обещают высокую доходность, но и финансовых рисков здесь больше. При выборе необходимо обратить внимание на:

- время существования;

- кто является учредителем;

- доходность за весь период работы;

- прозрачность деятельности и наличие всей необходимой информации;

- репутация и респектабельность пенсионного фонда;

- постоянство осуществления выплат.

Важно!

Если гражданин не написал заявление о переводе накопительной части пенсии, то она и все последующие выплаты останутся под государственным управлением.

Также интересно:surzhyk.info

понятие, виды пенсионного обеспечения, ОПС, законы и новости

ОПС — это система, которая была создана специально для обеспечения защиты граждан и их интересов.

В пенсионной системе принимает участие 3 субъекта:

- Застрахованные граждане, которые работают на страхователя;

- Страхователь, основная обязанность которого заключается в перечислении страховых взносов страховщику;

- Страховщик, основная деятельность которого заключается в выплате пенсионного обеспечения и пособий при наступлении страхового случая.

Общая характеристика ОПС

Понятие ОПС оговорено в статье 3 ФЗ № 167. Согласно этому нормативному акту, обязательное пенсионное страхование — это целый комплекс мер, созданных с целью компенсирования гражданам их дохода, получаемого до назначения им пенсионного обеспечения.

Понятие ОПС оговорено в статье 3 ФЗ № 167. Согласно этому нормативному акту, обязательное пенсионное страхование — это целый комплекс мер, созданных с целью компенсирования гражданам их дохода, получаемого до назначения им пенсионного обеспечения.

Перечисление денег на пособия производится из бюджета государственного фонда, который ежегодно формируется и утверждается Правительством.

Тариф состоит из двух отдельных частей:

- Солидарная, которая представляет собой страховые взносы, никак не связанные с расходами на накопительную пенсию. Следовательно, эти денежные средства направляются только на выплату фиксированной части пенсионного обеспечения;

- Индивидуальная, отражаемая на отдельном счете человека. Именно из этой суммы и складываются права гражданина в пенсионной сфере. Этот показатель влияет на размер накопительной и страховой части пенсии человека.

Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»

Виды пенсии

Страховая пенсия

Под страховой пенсией подразумевается сумма средств, ежемесячно перечисляемых гражданину. Эти деньги — компенсация за получаемый человеком доход до его выхода на пенсию.

Рассчитывать на получение страхового обеспечения также могут нетрудоспособные члены семьи застрахованного гражданина, но только при условии, что на момент смерти у него были отчисления в фонд.

Страховая пенсия подразделяется на несколько видов:

- По старости. Рассчитывать на получение такого пенсионного обеспечения могут женщины, достигшие 55-летнего возраста и мужчины в возрасте 60 лет, при условии наличия у них достаточного страхового стажа и накопления минимального количества пенсионных баллов;

- По инвалидности. Обратиться в ПФР за назначением такого вида пенсионного обеспечения может только человек, у которого на руках есть медицинское заключение, подтверждающее наличие 1, 2 или 3 группы инвалидности;

- По потере кормильца. Обратиться за назначением пенсии могут нетрудоспособные иждивенцы.

Получение пенсии может производиться не только по достижении определенного законом возраста. В 8 статье ФЗ № 400 оговорен перечень ситуаций, когда человек получает возможность досрочно выйти на пенсию. Все, что для этого нужно — иметь специальный стаж (к примеру, горячий или северный), и достаточную продолжительность работы в определенных условиях.

Внимание! В зависимости от вида назначенного человеку пенсионного обеспечения, к страховой пенсии дополнительно выплачивается дополнительная выплата. Такая доплата имеет твердый размер и ежегодно индексируется государством.Федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

Накопительная пенсия

Накопительная пенсия — это ежемесячная денежная выплата, состоящая из суммы страховых взносов гражданина и доходов, которые были получены в результате инвестирования этих денежных средств.

Формирование накопительной части пенсии производится только у граждан, которые появились на свет после 1967 года. В 2002-2004 году работодатели перечисляли часть взносов на накопления и для следующих сотрудников:

- Мужчины, родившиеся в промежуток с 1953 до 1966 год;

- Женщины, появившиеся на свет с 1957 по 1966 года.

Конечно, за три года этой категории граждан не удалось сформировать больших накоплений. Соответственно, этой суммы недостаточно для назначения накопительной пенсии.

Для получения накопленных средств, человек имеет право обратиться в фонд с заявлением на единовременную выплату денег. Обращение возможно в любое удобное для пенсионера времени, после назначения страхового пенсионного обеспечения.

Что такое обязательное страховое обеспечение

Обязательное страховое обеспечение представлено несколькими составными частями:

- Пенсионное обеспечение, выплачиваемое гражданам по достижении определенного законом возраста, при наличии инвалидности или по потере кормильца;

- Дополнительная фиксированная выплата;

- Накопительная пенсия. Отличительной особенностью пенсии является возможность получения наследниками всех накоплений в случае смерти застрахованного человека;

- Социальное пособие, выплачиваемое на погребение умерших граждан, достигших пенсионного возраста, если они не подлежали обязательному социальному страхованию.

Выплата страховой пенсии осуществляется из бюджетных средств фонда, который ежегодно утверждается Правительством РФ. Получение накоплений возможно после обращения в НПФ, где средства инвестировались и накапливались на счете клиента.

Система индивидуального учета граждан

Система, где формируется и ведется учет информации о каждом застрахованном лице, необходима для последующей реализации гражданином его прав в области пенсионного страхования.

Важно! Наличие такой системы дает возможность реализовать человеку его право на получение страховой и накопительной пенсии. База данных позволяет существенно упростить и ускорить процесс назначения и выплаты пенсионного обеспечения.Ведение такого учета граждан входит в обязанность Пенсионного фонда.

На каждого человека заводится свой индивидуальный счет, которому присваивается постоянный страховой номер (СНИЛС). Счет состоит из нескольких частей:

- В общей части содержится информация о застрахованном лице: его Ф. И. О., адрес проживания, сведения по паспорту, гражданство, периоды осуществления трудовой или иной деятельности, данные о полученном доходе и иные сведения, оговоренные в законодательстве;

- В специальную часть счета вносятся данные о размере перечисленных за гражданина страховых взносов на формирование накоплений, выборе инвестиционного портфеля, иные данные;

- В профессиональной части счета содержатся сведения обо всех уплаченных в пользу застрахованного лица взносах, информация о наличии у человека права на получение досрочной пенсии, размере дохода от инвестиций, продолжительности страхового стажа и сумме выплат.

Процедура уплаты взносов на обязательное страхование

Страхователь обязан ежемесячно выплачивать страховые взносы с доходов, полученных работниками. Определение суммы отчислений производится по тарифам, которые устанавливаются в зависимости от выбранного застрахованным лицом пенсионного обеспечения:

- Финансирование страховой пенсии, при котором отчисления на накопительную пенсию не производятся;

- Финансирование накоплений, на которые отчисляется 6% от взноса, на страховую часть — 10%, а еще 6% — солидарная ответственность.

Пенсионная система в 2018-2019 годах

Какие изменения произошли

Среди основных изменений в сфере пенсионного обеспечения в 2018 году можно выделить:

Среди основных изменений в сфере пенсионного обеспечения в 2018 году можно выделить:

- Рост пенсий неработающих пенсионеров на 3,7%;

- Повышение государственных пенсий, в том числе и социальных, на 4,1%;

- Социальная доплата для граждан с пенсией ниже минимума, установленного в регионе постоянного проживания;

- Введение нового вида пенсии — для детей, у которых оба родителя неизвестны.

Пенсионная реформа

По новой реформе произойдет создание новой добровольной программы по отчислениям, благодаря которой у граждан появится возможность самостоятельно накопить на свою пенсию, а не рассчитывать только на государство.

Эта программа — своего рода реанимация системы накопительной пенсии, но специалисты утверждают, что ее принципы будут в корне отличаться.

Основные проблемы

Эксперты считают, что основной причиной социальной нестабильности в области пенсионного обеспечения, является ее неустойчивость. Это обусловлено большой долей теневой экономики, из-за которой в бюджет фонда не поступает достаточного количества взносов. Огромное значение имеет и постоянно растущая инфляция.

Еще одна проблема — низкий уровень рождаемости и значительное увеличение числа граждан, достигших пенсионного возраста или находящихся на пороге получения этого статуса. Данный фактор способствует старению населения, появлению нагрузки на пенсионную систему, что влечет дефицит фонда.

Третья проблема — недостаточная грамотность населения в области пенсионного обеспечения. Из-за неинформированности граждан невозможно увеличить качество предоставляемых услуг.

Посмотрите видео об изменениях в пенсионной системе РФ

pensionniy-vozrast.ru

📌 Пенсионная система РФ — это… 🎓 Что такое Пенсионная система РФ?

Пенсионная система РФ – совокупность юридических норм, государственных и частных структур, обеспечивающих периодические выплаты гражданам денежных средств при достижении пенсионного возраста, а также в случае инвалидности или утраты кормильца.

Трудовая часть пенсии регулируется Федеральным законом от 17 декабря 2001 года № 173-ФЗ «О трудовых пенсиях в Российской Федерации», в котором оговорены, в частности, право на досрочное получение пенсии для отдельных категории граждан и другие нормативы.

В результате проведения пенсионной реформы 2002 года в России установлены следующие виды пенсий.

Во-первых, трудовая пенсия: по старости, инвалидности или утрате кормильца. Она состоит из двух составляющих — страховой и накопительной частей. Первая выплачивается по достижении определенного возраста. Для мужчин это 60 лет, для женщин — 55. Финансируется страховая часть за счет обязательных отчислений в Пенсионный фонд РФ. В 2011 году платеж для основной части юридических лиц составляет 26% от фонда оплаты труда. При этом для работников до 1966 года рождения вся сумма переводится в страховую часть пенсии. Для тех, кто родился после 1966 года, отчисления делятся в такой пропорции: 20% — страховая, 6% — накопительная часть. При этом Пенсионный фонд ведет на каждого работника отдельный лицевой счет, где учитываются платежи.

Накопительная часть пенсии может аккумулироваться в государственном или негосударственном пенсионном фонде.

Во-вторых, пенсия за выслугу лет, которую получают федеральные государственные служащие, военнослужащие (кроме тех, кто проходил службу по призыву), космонавты, летчики-испытатели. Такие пенсионные выплаты регулируются отдельными законами.

В-третьих, социальная пенсия – для тех, кто не имеет права на трудовую пенсию, например для неработающих. Социальная пенсия не может, согласно закону, быть ниже прожиточного минимума.

В-четвертых, негосударственная пенсия. Выплачивается на основании договора, заключаемого между участником и негосударственным пенсионным фондом. Размер взносов и последующих выплат оговаривается в соглашении.

Действующая на осень 2011 года пенсионная система не является окончательной. Проблема состоит в том, что, с одной стороны, требуется увеличивать выплаты, а с другой – снижать нагрузку на бизнес, который должен выплачивать взносы с фонда оплаты труда. Еще одну пенсионную реформу планируется провести в 2014 году, при этом окончательные параметры того, что будет, пока не определены.

banks.academic.ru

Различие между распределительной и накопительной пенсионными системами

Международный опыт возникновения и эволюции пенсионной системы свидетельствует о том, что на протяжении многих лет в целях пенсионного обеспечения людей преклонного возраста в большинстве стран мира использовали распределительные системы, хотя и существовали параллельно другие формы обеспечения социальной защиты пожилого населения. Однако в связи с происходящими демографическими, экономическими, социальными изменениями в развитии общества практически во всех странах в той или иной степени возникли трудности в обеспечении пенсионеров.

Эти тенденции поставили вопрос о финансовой состоятельности и эффективности сложившихся в мире систем пенсионного обеспечения. Финансовый стресс, который испытывали эти системы, содержали в себе серьезные макроэкономические и структурные угрозы. Не последнее место среди экономических, финансовых и социальных последствий старения населения занимали политические аспекты, так как пенсионеры составляют значительную часть электората; доля работающего населения снижается, а политическая сила пожилых возрастает. Поэтому многие страны столкнулись с жизненной необходимостью реформирования своих пенсионных систем.

Во всех развитых странах и в государствах с так называемой переходной экономикой сформированы либо находятся в стадии формирования комбинированные пенсионные схемы. Как показывает практика, из них в основном в концептуальном плане используются два альтернативных направления: распределительные и накопительные пенсионные программы. Сочетание этих двух программ с другими программами позволяет получить десятки комбинаций национальных пенсионных систем.

Сравнивая эти два типа систем, выделим их различия:

- В распределительной пенсионной системе используется схема фиксированных выплат (или Defined Benefit Plans-DB), где задается номинальный размер пенсии. В накопительной пенсионной системе обычно используется схема фиксированных взносов (или Defined Contribution Plans DC), где фиксируется размер отчислений, а размер выплат зависит от реальных пенсионных резервов. Накопительная система строится не на перераспределительных принципах, а на принципе эквивалентности, т.е. равенстве платежей и взносов, приведенных к сопоставимому виду.

Часто понятие распределительной системы смешивается с Defined Benefits (DB), а накопительной – с Defined Contributions (DC). Это не всегда верно. В частности, в рамках накопительной системы могут действовать как схемы фиксированных отчислений, так и схемы фиксированных выплат, хотя последних, надо признать, значительно меньше.

- Системам свойственны разные подходы к финансированию платежей. При распределительной системе собранные пенсионные взносы идут на выплаты текущим пенсионерам (по схеме фиксированных выплат). Таким образом, происходит своеобразное перекрестное субсидирование различных поколений за счет своеобразного налога с работающего населения на содержание пожилых людей. Система, основанная на накопительных принципах финансирования, принципиально отличается от распределительной. Основное отличие от распределительной системы заключается в том, что каждый застрахованный формирует себе пенсию сам. То есть работающее поколение платит взносы, которые не расходуются на выплаты пожилым людям, а капитализируются, инвестируются и вместе с полученными от инвестирования доходами в дальнейшем используются для пенсионного обеспечения именно тех, кто осуществлял накопление.

- Системам присущи разные институциональные формы. Формирование распределительной системы пенсионного обеспечения требует обязательного участия государства, которое использует аппарат принуждения для обеспечения собираемости пенсионных взносов. Соответственно, необходимо государственное управление распределительной пенсионной системой, а участие в ней обязательно для всех (по крайней мере, для большинства) работающих. Управление накопительной пенсионной системой может строиться как на государственной, так и на частной основе, поскольку уровень пенсий определяется реальными отчислениями участника. Соответственно, участие в накопительном пенсионном обеспечении может быть добровольным или обязательным, если встает вопрос о самостоятельном обеспечении пенсионерами собственной старости. При этом за государством в любом случае остаются функции контроля и регулирования сферы пенсионного обеспечения, поскольку конкурентные механизмы не в силах обеспечить достаточных гарантий надежности пенсионных фондов и отсутствие дискриминации потребителя.

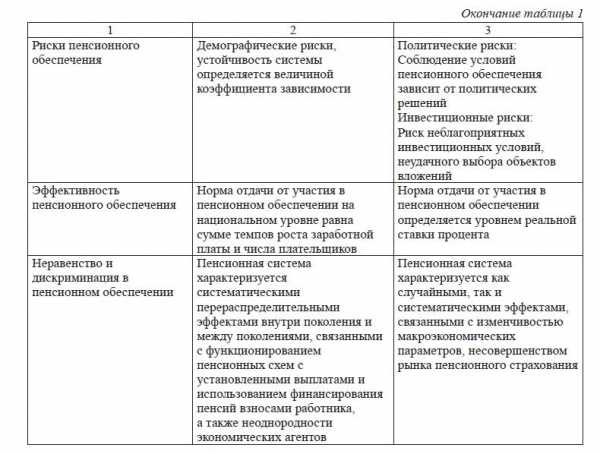

Сравнение распределительной и накопительной пенсионных систем по ключевым признакам: рискам, эффективности, справедливости и др. приводится в таблице 1.

- Сравнительная характеристика распределительной и накопительной пенсионных систем по некоторым ключевым признакам

Различие между накопительными и распределительными пенсионными системами не ограничивается разными подходами к финансированию пенсионных платежей: в зависимости от принципов организации меняется институциональная форма системы пенсионного обеспечения, кроме того, различными оказываются экономические и политические последствия той или иной пенсионной системы.

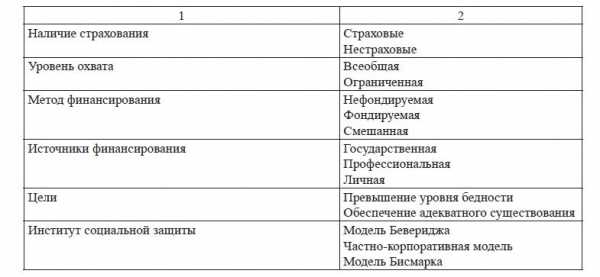

Рассмотрим дополнительные классификаций пенсионных систем по основным признакам. Как видно из таблицы 2, осуществления пенсионного обеспечения система бывает:

- Классификация пенсионных систем

- государственная, когда пенсии платятся государством либо в виде прямых государственных выплат, либо через государственный пенсионный фонд;

- корпоративная, основным плательщиком при этом выступает предприятие, в виде соответствующего профессионального или корпоративного пенсионного фонда;

- индивидуальная, пенсионное обеспечение осуществляется самим плательщиком за счет накопленных средств (например, в частном пенсионном фонде).

По наличию страхования, в соответствии с авторской классификацией, пенсионные системы подразделяются на два типа:

- страховые, когда основная роль по пенсионному обеспечению отводится страховой компании, то есть каждый будущий пенсионер заключает договор страхования пенсии со страховой компанией, а в последующем, по окончании трудоспособного возраста, получает страховое возмещение – пенсию. Ярким примером может служить пенсионная система Германии.

- нестраховые, когда главная роль в системе пенсионного обеспечения отводится пенсионному фонду.

В зависимости от уровня охвата различают всеобщее (универсальное) пенсионное обеспечение и ограниченное, распространяющееся только на рабочих по найму либо работающих с целью получения дохода. В первом случае вес достигнувшие определенного законодательно определенного возраста и прожившие определенное количество лет автоматически обеспечиваются пенсиями, независимо от стажа и места работы. В этом случае, как правило, отсутствует обязанность граждан платить специальные пенсионные взносы. Однако в этом случае удовлетворяются лишь минимальные потребности пенсионеров. Обеспечить создание и функционирование такой системы пенсионного обеспечения, которой охватывается, в принципе, все население страны возможно только в рамках государственных программ. Примером могут служить пенсионные системы Дании, Канады, Новой Зеландии. При этом в отдельных странах, например, в Швейцарии, все жители, независимо от того, работают ли они, обязаны платить определенные пенсионные взносы.

В большинстве стран обязательное участие в пенсионных системах предусматривается для всех работающих с целью получения дохода. В этих случаях, пенсия начисляется только при наличии трудового стажа и регулярного отчисления взносов па пенсионное обеспечение. При этом делается различие между самозанятыми и работающими по найму. В основном пенсионное обеспечение охватывает работающих по найму.

В зависимости от метода финансирования выделяют три типа пенсионных систем:

- нефондируемая, предполагающая полное покрытие текущих расходов; -фондируемая, в которой выплата пенсий осуществляется за счет резерва;

- смешанная, в которой используются как первый, так и второй методы финансирования пенсий.

Метод покрытия текущих расходов не предусматривает создание полномасштабного резерва. Взносы работодателя и наемных работников целиком идут на выплату пенсий, а избыточные денежные средства направляются в резерв, для выравнивания дальнейшего соотношения между взносами и выплатами и устранения возможных несоответствий.

Многие государственные системы пенсионного обеспечения в развитых странах и в ряде международных организаций являются нефондируемыми. Примером могут служить система пенсионного обеспечения государственных служащих в Австрии, Франции, Испании, в Мировом банке, Международном валютном фонде, Организации американских государств. Применение этого метода предопределяет низкие издержки на пенсионные выплаты в первые годы, а в последующем издержки все в большей степени перекладываются на работающих. Основным же недостатком этой системы является неуверенность в выплате пенсий в будущем из-за отсутствия резерва и поэтому, степень финансового обеспечения системы серьезно зависит от демографических факторов и, по мере старения населения, требует в последующем более высоких издержек.

Вторая из упомянутых систем – фондируемая – предполагает выплаты за счет резерва. Такой метод финансирования практически не применяется в производственных пенсионных фондах с групповым страхованием, он в большей степени применим при индивидуальном страховании пенсий за счет разового взноса или при покупке страховых аннуитетов. Метод предполагает полное предварительное финансирование пенсий и соответственно обеспечивает, полную гарантию пенсионеру, однако его реализация связана с большими предварительными расходами. В основе этого метода лежит создание резервного фонда, который инвестируется на рынке капитала, а выплаты осуществляются за счет инвестиционных доходов. Фондируемая система предполагает достаточно высокий риск, связанный с экономико-политическим развитием страны в целом и, соответственно, с наличием рисков, складывающихся на рынке капиталов.

Наличие отмеченных недостатков обуславливает тенденции к формированию смешанных пенсионных систем. Смешанная пенсионная система, с одной стороны, предполагает выплату пенсий за счет текущих поступлений в пенсионный фонд, а с другой формирование резерва, который размещается на финансовых рынках, а получаемые доходы используются для выплаты пенсий. При этом снижается риск инвестирования пенсионных средств, так как возможные потери могут быть покрыты за счет текущих выплат. С другой стороны, при изменившейся демографической ситуации резервный фонд поможет решить проблему возникшего дефицита.

В зависимости от источников финансирования пенсионного обеспечения можно выделить государственную, профессиональную и личную пенсионную систему. Наиболее ранней и соответственно распространенной выступает государственная пенсионная система, предполагающая в качестве своей основы выплату пенсий из государственного бюджета. Так как основными источниками бюджета налоги, и, в частности, подоходный налог, уплачиваемый работниками, то налоговые поступления и служат источником выплаты пенсий в государственной пенсионной системе.

Однако расходы государства в связи с развитием экономики способны увеличиваться более быстрыми темпами, чем доходы государственного бюджета и государство вынуждено выбирать какую из причитающихся ему бюджетных функций выполнять в первую очередь; при этом не всегда выплата пенсий может оказаться первоочередной. С другой стороны, растущая экономика обеспечивает рост текущих доходов, и, как следствие, уровня жизни, что должно отразиться и на размерах пенсии. В этих условиях государство должно выплачивать в виде пенсий все возрастающую сумму денежных средств, хотя бюджетные возможности (например, наблюдающийся в подавляющем большинстве стран дефицит государственного бюджета) не всегда позволяют это сделать. Разрешением этого противоречия и стало появление других источников финансирования пенсионного обеспечения, в частности, использование средств корпораций.

Корпорации за счет собственных источников организуют корпоративное или профессиональное пенсионное обеспечение в виде создания корпоративных пенсионных фондов. Источниками таких фондов выступают как средства работодателей, так и самих работников, заинтересованных в получении более высокого дохода в старости. При этом, однако, не стоит забывать, что основная тяжесть при выплате корпоративных пенсий лежит на работодателях. Во многих странах соотношение взносов работодателей и работников в промышленности составляет 3:1, а в финансовой сфере груз пенсий практически полностью ложится на работодателя.

Подобная система пенсионного обеспечения продолжает развиваться во многих странах, но ей присущи довольно ощутимые недостатки. Во-первых, это определенный, фиксированный уровень пенсий, которые могут предоставить эти фонды, и размеры этих пенсий не всегда окажутся достаточными для отдельных видов граждан. Во-вторых, существует проблема «работы на одном месте», так как корпорации формируют пенсионный фонд для своих работников. Профессиональная пенсионная система подходит в большей степени людям, длительное время или постоянно работающим на одном месте, у тех же, кто часто меняет работу, размер пенсии окажется весьма низким. В настоящее время, чтобы в определенной степени нивелировать отмеченные недостатки, корпорации предлагают два вида пенсионного обеспечения: с фиксированными взносами и с фиксированными выплатами.

Необходимость непосредственного участия работников в формировании денежных средств для выплаты пенсий привела к возникновению третьей формы пенсионной системы в данной классификации: индивидуальной или личной. Источниками выплаты пенсий в этой форме выступают личные накопления граждан «на старость», которые были сделаны ими в течение активной жизни на рынке финансового капитала. Иначе говоря, источниками пенсий становятся вклады населения в банках, страхование на случай выхода на пенсию и страхование «на дожитие» в страховых компаниях, вложения в ценные бумаги с целью их последующей продажи и получение стабильного текущего дохода. Подобная пенсионная система, как правило, является дополнительной, увеличивает размеры получаемого дохода в старости, но она в большей степени характерна и пригодна для людей со средним и высоким уровнем доходов, обладающих возможностью откладывать средства. Применение на практике разных видов пенсионных систем зависит от постановки целей пенсионного обеспечения. Принято выделять две основные цели: превышение уровня бедности и обеспечение достойного уровня жизни. С течением времени цели, стоящие перед государственной пенсионной системой, подвергались многим изменениям. В период создания пенсионной системы главной целью было предотвращение бедности, но по мере развития на первый план вышла иная цель – обеспечение адекватных стандартов жизни лиц пожилого возраста, сопоставимых с уровнем заработков работающих членов общества.

Если первая цель могла быть достигнута при государственном пенсионном обеспечении, то вторая – обеспечение адекватного уровня социальной защиты – для большей части населения может быть достигнута лишь при введении дополнительного обеспечения. С другой стороны, цель сохранения приемлемых стандартов жизни в пожилом возрасте состоит в том, чтобы пенсии в государственных системах позволяли, насколько это возможно, сохранить уровень жизни, достигнутый в период трудовой деятельности. Эта цель в большей степени характерна сейчас для стран Центральной и Восточной Европы, так как в Западной Европе и США коэффициент замещения зарплаты пенсией гораздо выше. Однако ее достижение требует существенных затрат, величина которых возрастает.

При установлении размеров пенсий по пенсионным системам, целью которых является сохранение достигнутых жизненных стандартов, продолжительность выплаты пенсии принципиально важной роли не играет. Так, в некоторых странах при определении размеров пенсии периоды, в течение которых пенсионные взносы не платились, все равно включаются в трудовой стаж. При определении размера пенсий в качестве базы для исчисления часто принимается не все время внесения уплаты, а только установленное число лет трудовой деятельности с наиболее высокими заработками.

Меры по реформированию пенсионных систем в последние годы были связаны с сокращением льгот. В результате, связь между пенсией и взносами стала более тесной. Раньше пенсии индексировались в соответствии с ростом заработной платы, затем – в соответствии с инфляцией, а теперь – с ростом индекса нетто – заработной платы.

Пенсионные системы различаются также преобладанием того или иного института социальной защиты пенсионеров. В соответствии с этим принципом можно выделить три модели системы пенсионного обеспечения:

- Бевериджская модель социальной защиты – модель, в основе финансового механизма которой лежит бюджетное финансирование социальной помощи, ориентированная на обеспечение граждан доходами на уровне прожиточного минимума. Для данной модели, которая получила широкое распространение в Великобритании, Австралии, Ирландии, Канаде и ряде стран Северной Европы, характерно использование принципов организации советской системы пенсионного обеспечения. Среди институтов социальной защиты населения главную роль играет государственное пенсионное обеспечение, финансируемое из бюджета, а остальные институты дополняют его. Положительная черта этой модели состоит в получении пенсионерами определенных социальных гарантий.

- Бисмарковская модель социальной защиты – модель, в основе финансового механизма которой лежит социальное страхование, ориентированное на полную или частичную компенсацию утраченных заработков (в результате старости, временной или постоянной потери трудоспособности, безработицы).

Модель Бисмарка, основана на институте обязательного социального страхования и строится на принципе обязательной солидарной взаимопомощи работодателей и работников по созданию страховых фондов, защищающих население от социальных рисков. В соответствии с этой моделью государство законодательно исключает из сферы своей компетенции, например, обязанность компенсации ущерба от производственных несчастных случаев и возлагает такую компенсацию на работодателей. Внутри юридически очерченных рамок и под контролем государственных органов конкретную работ) ведут бесприбыльные корпорации (товарищества) «публичного права» (Германия, Австрия, Люксембург, Франция, Италия, Греция, Швейцария).

- Частно-корпоративная модель – пенсионное обеспечение является преимущественно сферой коммерческой деятельности частных компаний. Здесь задействованы накопительные персонифицированные схемы сбора пенсионных взносов негосударственными пенсионными фондами и страховыми компаниями. Кроме взносов из доходов, источниками средств пенсионного обеспечения становятся предпринимательские доходы, проценты на капитал и рента. Эти специализированные корпорации в обязательном порядке инвестируют средства страхователей на национальных и международных финансовых рынках с тем, чтобы за счет полученных доходов обеспечивать защиту данных средств от инфляции и обеспечивать более высокий темп роста сбережений. Основной принцип данной системы – эквивалентность страховых взносов и пенсионных выплат. В своей деятельности негосударственные пенсионные фонды руководствуются интересами надежности капиталовложений и ростом прибыли. Личное пенсионное страхование существует как мотивация сбережений на старость и сопряжено с ощутимым риском (США, страны Латинской Америки, Португалии, Бельгии, Нидерландов, Финляндии).

Таким образом, исходя из данной выше расширенной классификации пенсионных систем, можно сделать вывод о том, что вид пенсионной системы в немалой степени зависит от экономических и политических факторов, преобладающих в определенное время в данной стране. Изменение соотношения этих факторов и экономических и социальных условий развития страны приводит к необходимости либо замены пенсионной системы, либо ее более или менее серьезного реформирования. Об этом свидетельствует исторический опыт развития пенсионных систем в различных странах мира.

Фамилия автора: М. АМАНБАЕВ

articlekz.com

Пенсионная система: сущность, структура.

Обратная связь

ПОЗНАВАТЕЛЬНОЕ

Сила воли ведет к действию, а позитивные действия формируют позитивное отношение

Как определить диапазон голоса — ваш вокал

Как цель узнает о ваших желаниях прежде, чем вы начнете действовать. Как компании прогнозируют привычки и манипулируют ими

Целительная привычка

Как самому избавиться от обидчивости

Противоречивые взгляды на качества, присущие мужчинам

Тренинг уверенности в себе

Вкуснейший «Салат из свеклы с чесноком»

Натюрморт и его изобразительные возможности

Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д.

Как научиться брать на себя ответственность

Зачем нужны границы в отношениях с детьми?

Световозвращающие элементы на детской одежде

Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия

Как слышать голос Бога

Классификация ожирения по ИМТ (ВОЗ)

Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека — Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

Отёска стен и прирубка косяков — Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу.

Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) — В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар.

ВВЕДЕНИЕ

Пенсионное обеспечение является сферой жизненно важных интересов всего населения нашей страны. Устройство пенсионной системы во многом определяет уровень согласия в обществе, устойчивость и динамику экономического и социального развития.

Пенсионная система России за последнее время претерпела существенные изменения, связанные с введением принципов пенсионного страхования. Поэтому одна из важных задач в настоящее время — адаптировать систему пенсионного обеспечения к новым отношениям между работодателями, работниками и обществом.

Гарантировать приемлемый уровень пенсионного обеспечения в условиях падения реальной заработной платы, отсутствия зависимости между размерами заработка и пенсий практически невозможно. Складывающаяся демографическая ситуация также будет оказывать влияние на экономку: увеличится количество пенсионеров относительно численности работающего населения, что приведет к значительным структурным изменениям в хозяйстве.

Экономическая система вполне может справиться с задачей содержания большого числа пенсионеров и обеспечить достаточно высокий уровень их жизни, если будет создана соответствующая материально-вещественная база для содержания пенсионеров.

Процесс реформирования пенсионной системы в России продолжается, и за прошедший период в пенсионном законодательстве и деятельности Пенсионного Фонда Российской Федерации появилось много нового. Этот касается вопросов обязательного пенсионного страхования, назначения и индексации пенсий, взаимодействия органов Пенсионного фонда со страхователями и застрахованными лицами, инвестирования пенсионных накоплений, работы с обращениями граждан.

Решить поставленные задачи представляется возможным с помощью создания накопительной системы, суть которой — в открытии каждому застрахованному лицу персонифицированных счетов в Пенсионного фонде, который накапливает не только суммы целевых отчислений, но и доход от размещения средств, временно используемых на выплату пенсий. У физических лиц появилась возможность уплачивать страховые взносы в добровольном порядке, в том числе в размере, превышающем минимальный размер фиксированного платежа.

Актуальность исследования выбранной мною темы определяется тем, что в условиях рыночной экономики главным институтом защиты человека является социальное страхование, в частности пенсионное обеспечение. В период социально-экономических реформ общество оказалось не готовым к осмыслению задач в области пенсионного обеспечения в условиях развития экономики.

Попытки реформирования в области пенсионного обеспечения в Российской Федерации предпринимались с начала 90-х годов. Фактически эти попытки сводились к осовремениванию заработка, выплатам компенсаций и прочим весьма непопулярным мерам. Однако наличие достаточно низкого пенсионного возраста, большого числа льготников и северян, возможность получения пенсии после достижения пенсионного возраста, соотношение числа активно работающего населения к числу пенсионеров, резкое снижение плательщиков взносов по сравнению с числом получателей пенсий при проводимых мерах не могло привести к значительному изменению уровня социальной защищенности неработающего населения.

Цель исследования: проанализировать развитие пенсионной системы Российской Федерации на современном этапе.

В соответствии с этой целью были определены следующие задачи:

1. Раскрыть сущность, структуру пенсионной системы России;

2. Описать источники формирования средств Пенсионного Фонда в России;

3. Проанализировать состояние пенсионной систему России

4. Описать предпосылки к реформированию пенсионной системы в России;

5. Описать опыт пенсионного обеспечения в зарубежных странах

Объектом исследования данной работы является Пенсионная система Российской Федерации.

Для написания данной курсовой использовались следующие методы:

Метод дедукции,

Метод анализа документов,

Метод описания,

Метод сравнения.

Все выше перечисленные методы помогли подобрать нужную информацию, распределить ее по разделам.

Данная курсовая работа состоит из: введения, трех глав, заключения и списка используемой литературы.

В первой главе рассмотрены теоретические основы пенсионной системы.

Во второй главе рассмотрена пенсионная система России на современном этапе.

В третьей главе описано совершенствование пенсионного обеспечения в России.

При написании курсовой работы была использована следующая нормативно – правовая база:

Федеральный закон РФ «Об обязательном пенсионном страховании»,

Федеральный закон «О трудовых пенсиях в РФ»,

Федеральный закон РФ «О государственном пенсионном обеспечении в РФ»,

Федеральный закон РФ «Об индивидуальном (персонифицированном) учёте в системе обязательного пенсионного страхования»,

Федеральный закон РФ «О Бюджете Пенсионного фонда Российской Федерации на 2009 год и на плановый период 2010 и 2011годов».

Так же были использованы работы таких авторов как: Вавулин Д.А, Груничев А.С, Капкаева Н.З., Соловьев А.К., Федоров Л.В., Поляк Г.Б.,Янова С.Ю., Мильнер М и других авторов.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЕНСИОННОЙ СИСТЕМЫ

Пенсионная система: сущность, структура.

Проблема социальной защиты людей, утративших трудоспособность в связи с возрастом, особенно вопросы их пенсионного обеспечения, актуальны не только в России, но и во всем мире.

Современная пенсионная система представляет собой сложный организм, объединяющий экономические и правовые институты, предназначенные для удовлетворения интересов различных слоев общества.

Пенсионная система — это совокупность создаваемых государством правовых, экономических, организационных институтов и норм, предусматривающих предоставление гражданам материального обеспечения в виде пенсий.

Пенсия (от латинского слова pension – платеж)- регулярная денежная выплата (в расчете на месяц), которая производится в установленном законом порядке определенным категориям лиц из специальных фондов и других источников, предусмотренных для этих целей.[1,с.4]

Основаниями для пенсионного обеспечения по российскому праву являются достижение соответствующего пенсионного возраста, наступление инвалидности, а для нетрудоспособных членов семьи кормильца – его смерть; для пенсионного обеспечения отдельных категорий — длительное выполнение профессиональной деятельности.

К основным институтам пенсионной системы относятся: социальное страхование; социальные пенсии, предоставляемые государством; частная страховая инициатива и корпоративные пенсии, финансируемые предприятиями. Неправомерно их противопоставление, поскольку в развитых рыночных экономиках каждый из этих четырех институтов пенсионной системы выполняет свою функцию и обеспечивает определенный уровень социальной защиты.

Социальное страхование является формой социальной защиты экономически активного населения от различных рисков, связанных с потерей работы, трудоспособности и доходов, на основе коллективной солидарности возмещения дохода.

Современная пенсионная система Российской Федерации имеет следующую структуру:

1. Обязательное пенсионное страхование;

2. Государственное пенсионное обеспечение;

3. Негосударственное (дополнительное) пенсионное обеспечение.

Обязательное пенсионное страхование — это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения. Предусматривает выплату трудовых пенсий в зависимости от страхового (трудового) стажа, суммы взносов, финансируется как за счет текущих поступлений в Пенсионный фонд РФ, так и счет федерального бюджета, финансируемые за счет страховых взносов работодателя. [3,с.56]

Законодательство РФ об обязательном пенсионном страховании состоит из Конституции Российской Федерации, законодательства Российской Федерации о налогах и сборах, федеральных законов « Об обязательном пенсионном страховании», « Об основах обязательного социального страхования», «О трудовых пенсиях в РФ», «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страхователи, страховщик и застрахованные лица.

Страховщиком в системе обязательного пенсионного страхования является Пенсионный Фонд России (ПФР), который является самостоятельным финансово-кредитным учреждение, образованным в целях государственного управления финансами пенсионного обеспечения в РФ или организация, производящая страхование и принимающая на себя обязательства возместить страхователю или другим лицам, участвующим в страховании, ущерб или выплатить страховую сумму.

Страхователями в системе обязательного пенсионного страхования являются:

1. лица, производящие выплаты физическим лицам, в том числе организации, индивидуальные предприниматели, физические лица;

2. лица, самостоятельно обеспечивающие себя работой.

Застрахованное лицо — это лицо, на которое распространяется обязательное пенсионное страхование, а также занятое на рабочем месте с особыми (тяжелыми и вредными) условиями труда, лицо, за которое уплачиваются страховые взносы на финансирование трудовой пенсии.

Схематично правоотношения по обязательному пенсионному страхованию можно представить в следующем виде.

Рисунок 1: Правоотношения между субъектами по обязательному пенсионному страхованию

Рисунок 1: Правоотношения между субъектами по обязательному пенсионному страхованию

Страховые взносы на обязательное пенсионное страхование представляют собой индивидуально возмездные обязательные платежи, которые уплачиваются в бюджет Пенсионного фонда РФ и персональным целевым назначением которых является обеспечения права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенных на индивидуальном лицевом счете. [2,с.89]

Базовыми принципами функционирования обязательного пенсионного страхования обязательного пенсионного страхования являются:

единство и федеральный характер;

всеобщность;

обязательность уплаты страховых взносов;

государственная гарантия для граждан;

солидарность материальных обязательств между поколениями, отраслями экономики, территориями, отдельными организациями и гражданами;

общенародный характер собственности на уплачиваемые страховые взносы;

автономность бюджета;

поддержание уровня жизни пенсионеров;

зависимость размера пенсии от трудового вклада;

эквивалентность страховых платежей и страховых выплат;

целевое использование страховых взносов на выплату пенсий;

индивидуальный (персонифицированный) учет уплачиваемых страховых взносов.

Государственное пенсионное обеспечение, основанное на финансировании пенсий за счет федерального бюджета. Это социальные пенсии для отдельных категорий граждан, которые не приобрели права на пенсию по государственному пенсионному страхованию, или тех, кто имеет право на государственное обеспечение по закону 166-ФЗ «О государственном пенсионном обеспечении»;

Негосударственное (дополнительное) пенсионное обеспечение – негосударственные пенсии, выплачиваемые в рамках договоров с негосударственными пенсионными фондами, финансируемые за счет взносов работодателей и работников в свою пользу и дохода, полученного от их инвестирования. Добровольное пенсионное обеспечение является органичной составной частью пенсионной системы России и подразумевает формирование пенсионных сбережений в Негосударственных пенсионных фондах исключительно за счет дополнительных добровольных взносов работодателей или самих граждан. Оно осуществляется в самых разнообразных формах, как в виде пенсионных систем отдельных предприятий и организаций, отраслей производства, так и в виде пенсионного обеспечения отдельных граждан, перечисляющих взносы в свою пользу или в пользу своих близких. В отличии от обязательного государственного пенсионного обеспечения, условия которого установлены законом, условия добровольного пенсионного обеспечения устанавливаются договором между вкладчиком и фондом.

Накопления в негосударственных пенсионных фондах могут осуществлять как работающие в настоящий момент граждане, так и граждане просто обладающие доходом, достаточным для осуществления регулярных взносов. Пенсионные фонды предлагают также варианты, применимые для клиентов, имеющих разовые поступления.

Схема взаимодействия вкладчика и фонда проста: в соответствии с условиями пенсионного договора, определенными в соответствии с потребностями и возможностями вкладчика, последний перечисляет в фонд пенсионные взносы. Фонд обеспечивает сохранность и прирост этих средств с помощью разнообразных инвестиционных инструментов, а при наступлении пенсионного возраста производит участнику пенсионные выплаты.

megapredmet.ru

Пенсионная система

Пенсионная система создается для осуществления выплат специального характера лицам, которые утратили доход в силу возраста, заболевания или других причин.

Пенсионные системы разных стран имеют свои особенности. Но чаще всего формирование пенсии происходит по распределительному или накопительному принципу. Первый предполагает выплату пенсий за счет отчислений, сделанных из доходов работающего населения. Данная система достаточно удобна для стран, в которых соотношение пенсионеров и работающих изменяется мало. Значительным недостатком такой системы считается невозможность лица, с доходов которого производятся отчисления, влиять на размер пенсии.

Тогда как при накопительной системе сумма пенсионных выплат напрямую зависит от доходов и соответственно отчислений работающего лица. Все выплаты перечисляются на индивидуальный счет, а размер пенсии определяется суммой накоплений.

Пенсионная система России

До недавних пор в России действовала распределительная система, которая досталась в наследие от СССР. Но с 2002 г. при формировании пенсий применяется и накопительный принцип. Таким образом, начисление платежей происходит по накопительно-распределительному принципу. Он предусматривает, что общая сумма взносов составляет 22% от начисленной сотруднику зарплаты, которые работодатель перечисляет в Пенсионный фонд, сокращенно ПФ. В составе пенсии выделяют страховую и накопительную часть. На первую припадает 16% от общей суммы взноса, а на вторую – 6 %.

Страховую часть образуют взносы, полученные ПФ с 2002 г. и базовая пенсия, которая выплачивается государством всем пенсионерам в обязательном порядке. Также она включает в себя пенсионные права, приобретенные россиянами до 2002 г.

Накопительная часть пенсии пускается в оборот с тем, чтобы благодаря полученным доходам улучшить пенсионное обеспечение конкретного работника. Она инвестируется в различные сферы, а полученный доход оседает на пенсионном счету определенного лица. По умолчанию пенсия полностью находится в ПФ. Но каждый гражданин вправе по своему усмотрению распоряжаться накопительной частью, в том числе поместить ее в негосударственный ПФ, сотрудничество с которым обещает получение пенсии в большем размере.

Пенсионная система Соединенных Штатов

Пенсионный возраст у американцев незначительно превышает граничную планку, установленную для россиян, и составляет 65 лет для женщин и шестьдесят семь – для мужчин. В процессе формирования пенсии используется накопительный и распределительный принципы.

Жители Америки могут выбрать как государственное, так и частное пенсионное обеспечение.

Формирование государственной пенсии происходит за счет отчислений от получаемой зарплаты. Также в этом процессе участвует государство, выделяя по мере надобности ассигнования из бюджета. Размер отчислений составляет 15,3 %. Причем часть из них в размере 7,65 % выплачиваются за счет работодателя. Взносы в пользу ПФ не подлежат налогообложению.

Государственная пенсия предоставляется жителям США, которые получили гражданство и проработали не менее тринадцати лет. В среднем пенсия составляет сорок процентов от получаемой зарплаты, что составляет примерно 1100-1200 долларов на месяц. Конкретный размер напрямую зависит от суммы зарплаты, а также от рода деятельности, которой занимался пенсионер. Так, военные и сотрудники государственных учреждений уже традиционно получают пенсию повышенного размера.

Необходимо отметить, что американцы вправе выйти на пенсию и до достижения определенного в законодательстве возраста. Но тогда сумма их денежного обеспечения уменьшается на двадцать пять процентов. Размер получаемой пенсии может индексироваться правительством. Основанием для этого служит повышение цен, подорожание жизни и ряд других факторов.

В основном в США преобладает частное пенсионное страхование. Государственными программами пользуется относительно небольшое количество людей. Доказанная на практике эффективность пенсионной системы способствовала тому, что многие страны Латинской Америки взяли ее за основу при формировании собственной.

utmagazine.ru