порядок формирования, распределения и использования.

Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль».

Балансовая прибыль (убыток) предприятия включает:

— прибыль от продаж

— результат от операций с имуществом и финансовой деятельности

— результат от внереализационных операций.

Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Прибыль (или убытки) от внереализационных доходов и расходов определяется как разница между общей суммой полученных и уплаченных:

— штрафов, пени и неустоек и других экономических санкций;

— процентов, полученных по суммам средств, числящихся на счетах предприятия;

— курсовой разницы по валютным счетам и по операциям в иностранной валюте;

— прибылей и убытков прошлых лет, выявленных в отчетном году;

— убытков от стихийных бедствий;

— потерь от списания долгов и дебиторской задолженности;

— поступлений долгов, ранее списанных как безнадежные;

— прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

Под распределением прибыли понимается порядок ее направления, определяемый законодательством. Конкретные формы и методы использования прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом и предприятием по поводу использования прибыли порождает новые формы и методы этого использования

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого использования в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Взаимоотношения предприятий и государства по поводу прибыли строится на основе налогообложения прибыли.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли так же уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции. Использование прибыли предприятием зависит от многих факторов. В период технического перевооружения и модернизации производства, освоение новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и предоставить их должны в первую очередь собственники. Однако это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал.

59. Управление финансами коммерческих организаций.

Управление финансами коммерческой организации — это процесс создания финансового механизма организации, ее финансовых отношений с другими субъектами. Он включает следующие основные элементы:

• финансовое планирование;

• оперативное управление;

• финансовый контроль.

1 Финансовое планирование. При разработке финансовых планов коммерческой организации происходят соизмерение намечаемых затрат на осуществляемую деятельность с имеющимися возможностями, определение направлений эффективного вложения капитала; выявление внутрихозяйственных резервов увеличения финансовых ресурсов; оптимизация финансовых взаимоотношений с контрагентами, государством и т. д.; осуществляется контроль за финансовым состоянием предприятия.

2 Оперативное управление. Большое значение для управления финансами коммерческой организации имеет анализ исполнения финансовых планов и прогнозов. При этом не всегда обязательным условием является соответствие плановых финансовых показателей фактическим. Наибольшее значение для эффективного управления имеет выявление причин отклонения от плановых (прогнозных) показателей. Данные о фактическом исполнении финансовых планов анализируются не только специальными подразделениями организации, но и органами управления коммерческой организации.

3 Финансовый контроль. Государственный финансовый контроль за коммерческими организациями негосударственных форм собственности ограничен вопросами исполнения налого вых обязательств, а также использованием бюджетных средств, если коммерческая организация такие средства получает в рамках государственной помощи. Большое значение для эффективного управления финансами коммерческой организации имеет внутрихозяйственный финансовый контроль, а также аудиторский

контроль.

studfiles.net

Выручка и прибыль коммерческих организаций. Факторы формирования прибыли, ее распределение и использование на предприятиях различных организационно-правовых форм.

Прибыль в общем виде

Прибыль, безусловно, является неизменной и постоянно воспроизводимой целью функционирования организации, а в стратегической перспективе – средством и инструментом созидания и приумножения ее рыночной ценности. При этом в стремлении к прибыли воплощается стимулирующая функция финансов организации. Наконец, прибыль выполняет важную макроэкономическую функцию формирования доходов бюджета, а значит, является источником удовлетворения общественных потребностей.

Вы́ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемых компанией за определённый период от основного вида деятельности (к примеру, продажи товаров или услуг своим клиентам). Выручка является одним из видов доходов компании. Валовая прибыль равняется выручке, уменьшенной на расходы (издержки) по основному виду деятельности (себестоимость проданных товаров или услуг). Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится.

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученное или подлежащее получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.[1] Нетто-выручка, в отличие от брутто-выручки уменьшается на размер налогов.

Общая выручка складывается из выручки по этим трём направлениям. Однако основное значение в ней отдаётся выручке от основной деятельности, определяющей весь смысл существования предприятия.

Формирование, распределение и использование прибыли в коммерческих организация:

Формирование:Экономический анализ – важнейшая стадия работы, предшествующая планированию и прогнозированию ресурсов предприятия, эффективного их использования. Анализ формирования и использования прибыли проводится в несколько этапов:

§ анализируется прибыль по составу в динамике;

§ проводится факторный анализ прибыли от реализации;

§ анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы, внереализационные доходы и расходы;

§ анализируется формирование чистой прибыли на накопление и потребление;

§ дается оценка эффективности распределения прибыли на накопление и потребление;

§ анализируется использование прибыли на накопление и потребление;

§ разрабатываются предложения к составлению финансового плана.

Распределение и использование:Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Распределение прибыли на предприятиях различных организационных форм:

Под распределением прибыли понимается порядок и направления ее использования, определяемый законодательством, целями и задачами предприятия, интересами учредителей — собственников предприятия. Распределение прибыли основывается на следующих принципах:

-выполнение обязательств перед государством;

-обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

-накопление собственного капитала, обеспечивающего процесс непрерывного развития бизнеса;

-выполнение обязательств перед учредителями, инвесторами, кредиторами и др.

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, в целях реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале.В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды (рис. 20.5).

В коммандитном товариществе из балансовой прибыли в первую очередь вносятся в бюджет различные сборы и налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. Затем из чистой прибыли выплачивается доход для вкладчиков (коммандитистов), так как они внесли свои вклады в складочный капитал, но в текущей деятельности товарищества не участвуют и не несут полную ответственность за результаты. Затем формируются необходимые для развития предприятия фонды. Прибыль, идущая на выплаты участникам товарищества, делится в соответствии с их долевым участием в складочном капитале. Остаток прибыли распределяется между действительными членами (полными товарищами).Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

§ при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

§ при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль может распределяться на резервный фонд, который в соответствии с законом об обществах с ограниченной ответственностью рекомендуется формировать для своевременного выполнения обязательств перед учредителями, выходящими из их состава, а также делиться на две части — фонд накопления и фонд потребления. Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале).

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, гак как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды могут привести к «проеданию» капитала, затормозить развитие бизнеса. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций, ущемляет интересы собственников-акционеров.

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как унитарные предприятия на праве хозяйственного ведения или на праве оперативного управления (федеральное казенное предприятие). Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Унитарное предприятие (УП) — государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не может быть распределено по вкладам).УП на праве хозяйственного ведения создаются по решению уполномоченного государственного (муниципального) органа. Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы создания, реорганизации и ликвидации предприятия; определения предмета и целей деятельности; контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли. Он не отвечает по обязательствам предприятия.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенною завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

cyberpedia.su

порядок формирования, распределения и использования.

Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль».

Балансовая прибыль (убыток) предприятия включает:

— прибыль от продаж

— результат от операций с имуществом и финансовой деятельности

— результат от внереализационных операций.

Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Прибыль (или убытки) от внереализационных доходов и расходов определяется как разница между общей суммой полученных и уплаченных:

— штрафов, пени и неустоек и других экономических санкций;

— процентов, полученных по суммам средств, числящихся на счетах предприятия;

— курсовой разницы по валютным счетам и по операциям в иностранной валюте;

— прибылей и убытков прошлых лет, выявленных в отчетном году;

— убытков от стихийных бедствий;

— потерь от списания долгов и дебиторской задолженности;

— поступлений долгов, ранее списанных как безнадежные;

— прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

Под распределением прибыли понимается порядок ее направления, определяемый законодательством. Конкретные формы и методы использования прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом и предприятием по поводу использования прибыли порождает новые формы и методы этого использования

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого использования в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Взаимоотношения предприятий и государства по поводу прибыли строится на основе налогообложения прибыли.

На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли так же уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции. Использование прибыли предприятием зависит от многих факторов. В период технического перевооружения и модернизации производства, освоение новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и предоставить их должны в первую очередь собственники. Однако это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал.

59. Управление финансами коммерческих организаций.

Управление финансами коммерческой организации — это процесс создания финансового механизма организации, ее финансовых отношений с другими субъектами. Он включает следующие основные элементы:

• финансовое планирование;

• оперативное управление;

• финансовый контроль.

1 Финансовое планирование. При разработке финансовых планов коммерческой организации происходят соизмерение намечаемых затрат на осуществляемую деятельность с имеющимися возможностями, определение направлений эффективного вложения капитала; выявление внутрихозяйственных резервов увеличения финансовых ресурсов; оптимизация финансовых взаимоотношений с контрагентами, государством и т. д.; осуществляется контроль за финансовым состоянием предприятия.

2 Оперативное управление. Большое значение для управления финансами коммерческой организации имеет анализ исполнения финансовых планов и прогнозов. При этом не всегда обязательным условием является соответствие плановых финансовых показателей фактическим. Наибольшее значение для эффективного управления имеет выявление причин отклонения от плановых (прогнозных) показателей. Данные о фактическом исполнении финансовых планов анализируются не только специальными подразделениями организации, но и органами управления коммерческой организации.

3 Финансовый контроль. Государственный финансовый контроль за коммерческими организациями негосударственных форм собственности ограничен вопросами исполнения налоговых обязательств, а также использованием бюджетных средств, если коммерческая организация такие средства получает в рамках государственной помощи. Большое значение для эффективного управления финансами коммерческой организации имеет внутрихозяйственный финансовый контроль, а также аудиторский

контроль.

studfiles.net

Прибыль предприятия, распределение и использование прибыли

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

Экономическая сущность и функции прибыли.

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Распределение и использование прибыли предприятия.

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. Наряду с финансирование производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия, уходящим на пенсию, а также надбавки к пенсиям, производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачиваются расходы на бесплатное питание или питание по льготным ценам.

Прибыль используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источником уплаты которых является чистая прибыль.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования. В соответствии с уставом предприятия могут составлять сметы расходов.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, культурно-массовых мероприятий и т.п.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Формирование и использование прибыли.

Экономический анализ – важнейшая стадия работы, предшествующая планированию и прогнозированию ресурсов предприятия, эффективного их использования. Анализ формирования и использования прибыли проводится в несколько этапов:

- анализируется прибыль по составу в динамике;

- проводится факторный анализ прибыли от реализации;

- анализируются причины отклонения по таким составляющим прибыли, как проценты к получению и уплате, прочие операционные доходы, внереализационные доходы и расходы;

- анализируется формирование чистой прибыли на накопление и потребление;

- дается оценка эффективности распределения прибыли на накопление и потребление;

- анализируется использование прибыли на накопление и потребление;

- разрабатываются предложения к составлению финансового плана.

Анализ состава прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Основными источниками информации при анализе финансовых результатов, прибыли служат данные финансовой отчетности ф. 2 «Отчет о прибылях и убытках».

Предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дельнейшее развитие деятельности предприятия. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования, удовлетворения материальных и социальных потребностей трудовых коллективов.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства.

bmanager.ru

2. Распределение прибыли

Если организация занимается предпринимательской деятельностью и извлекает прибыль, для ее учредителей (участников) существенным будет вопрос о возможности распределения полученной организацией прибыли между учредителями (участниками).

Прибыль коммерческой организации распределяется между ее учредителями (участниками).

Порядок и формы распределения прибыли зависят от ОПФ коммерческой организации:

в ООО прибыль распределяется пропорционально долям участников в уставном капитале общества или иным образом в соответствии с уставом;

в АО прибыль распределяется в виде дивидендов по акциям;

в производственном кооперативе прибыль распределяется между его членами в соответствии с их личным трудовым или иным участием, а также в соответствии с размером паевого взноса.

Прибыль некоммерческих организаций в силу прямого запрета в законе (п.1 ст.50 ГК РФ) не может распределяться между ее учредителями (участниками).

Исключением является потребительский кооператив: доходы, полученные потребительским кооперативом от предпринимательской деятельности, распределяются между его членами (п.5 ст.116 ГК РФ) (см. также Распределение прибыли между участниками потребительского общества).

Прибыль некоммерческой организации направляется на ее уставные цели.

Однако учредители (участники) некоммерческой организации могут извлекать выгоду от ее деятельности в следующих формах:

· учредители (участники) некоммерческой организации могут наравне с третьими лицами пользоваться производимыми организацией услугами и иными благами;

учредители (участники) некоммерческой организации могут состоять с ней в трудовых отношениях и получать заработную плату.

Вывод:

Создание коммерческой организации позволяет ее учредителям (участникам) распределять полученную организацией прибыль.

Создание некоммерческой организации прямо не позволяет распределять прибыль между учредителями, однако это не исключает возможности получения учредителями прибыли от предпринимательской деятельности в иных формах, в т.ч. в виде заработной платы.

Такая ОПФ некоммерческой организации, как потребительское общество, позволяет распределять прибыль между участниками (пайщиками), что делает ее статус схожим со статусом коммерческой организации.

3. Ответственность учредителей (участников)

При выборе ОПФ учредителям необходимо оценить степень ответственности, которую они могут нести по долгам созданной ими организации.

Ответственность учредителей (участников) ООО, АО ограниченная:

· участники ООО и акционеры АО не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Ответственность учредителей (участников) производственного кооператива субсидиарная (в случае недостаточности имущества кооператива ответственность возлагается на его членов):

· члены кооператива несут субсидиарную ответственность по его обязательствам в порядке, предусмотренном уставом кооператива.

Исключение:

если несостоятельность (банкротство) организации вызвана учредителями, на них в случае недостаточности имущества организации может быть возложена субсидиарная ответственность по ее обязательствам (абз.2 п.3 ст.56 ГК РФ).

По общему правилу учредители некоммерческих организаций не несут ответственности по обязательствам организации.

Исключения:

· собственник учреждения при недостаточности денежных средств, находящихся в распоряжении учреждения, несет субсидиарную ответственность по обязательствам учреждения;

· члены ассоциации (союза) несут субсидиарную ответственность по обязательствам этой ассоциации (союза) в размере и в порядке, предусмотренных ее учредительными документами;

пайщики потребительского общества несут субсидиарную ответственность по обязательствам потребительского общества в порядке, предусмотренном ГК РФ и уставом потребительского общества.

Вывод:

Степень ответственности учредителей (участников) по обязательствам созданной ими организации зависит от конкретного вида организации.

С точки зрения степени ответственности в наиболее выгодном положении находятся учредители (участники) ООО, АО, а также тех некоммерческих организаций, для которых законом и учредительными документами не предусмотрена субсидиарная ответственность учредителей (фонд, некоммерческое партнерство, автономная некоммерческая организация).

Учредители (участники) коммерческих и некоммерческих организаций, для которых законом и учредительными документами предусмотрена субсидиарная ответственность, несут большие риски, т.к. в случае недостаточности имущества организации взыскание может быть наложено на имущество учредителей (участников).

studfiles.net

Распределение прибыли на предприятиях различных организационных форм

Яндекс.Директ

Проекты домов фотоЖилые, загородные, дачные дома. Фотографии, дизайн внешнего вида.masmeb.ru |

Подраспределением прибыли понимается порядок и направления ее использования, определяемый законодательством, целями и задачами предприятия, интересами учредителей — собственников предприятия. Распределение прибыли основывается на следующих принципах:

выполнение обязательств перед государством;

обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

накопление собственного капитала, обеспечивающего процесс непрерывного развития бизнеса;

выполнение обязательств перед учредителями, инвесторами, кредиторами и др.

Основные направления распределения прибыли представлены на рис. 20.4.

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, в целях реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале.

В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды (рис. 20.5).

Рис. 20.5. Распределение прибыли товарищества

В коммандитном товариществе из балансовой прибыли в первую очередь вносятся в бюджет различные сборы и налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. Затем из чистой прибыли выплачивается доход для вкладчиков (коммандитистов), так как они внесли свои вклады в складочный капитал, но в текущей деятельности товарищества не участвуют и не несут полную ответственность за результаты. Затем формируются необходимые для развития предприятия фонды. Прибыль, идущая на выплаты участникам товарищества, делится в соответствии с их долевым участием в складочном капитале. Остаток прибыли распределяется между действительными членами (полными товарищами).

Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

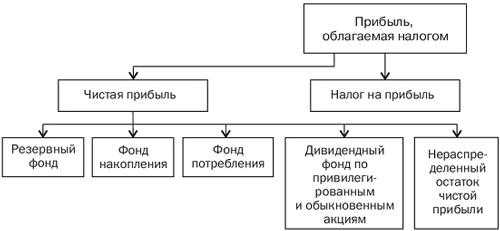

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль может распределяться на резервный фонд, который в соответствии с законом об обществах с ограниченной ответственностью рекомендуется формировать для своевременного выполнения обязательств перед учредителями, выходящими из их состава, а также делиться на две части — фонд накопления и фонд потребления. Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале).

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.

Общий порядок распределения прибыли АО представлен на рис. 20.6.

Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, гак как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды могут привести к «проеданию» капитала, затормозить развитие бизнеса. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций, ущемляет интересы собственников-акционеров.

Рис. 20.6. Распределение прибыли акционерного общества

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как унитарные предприятия на праве хозяйственного ведения или на праве оперативного управления (федеральное казенное предприятие). Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Унитарное предприятие (УП) — государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не может быть распределено по вкладам).

УП на праве хозяйственного ведения создаются по решению уполномоченного государственного (муниципального) органа. Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы создания, реорганизации и ликвидации предприятия; определения предмета и целей деятельности; контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли. Он не отвечает по обязательствам предприятия.

УП на праве оперативного управления (федеральное казенное предприятие) владеет и пользуется имуществом в соответствии с целями своей деятельности. Оно может распоряжаться имуществом лишь с согласия собственника. Собственник (Российская Федерация) несет субсидиарную ответственность по обязательствам казенного предприятия.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенною завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на со- циапьное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.

studfiles.net

Формирование и распределение прибыли предприятия: порядок, сроки

Под термином «прибыль» обычно понимают финансовые накопления предприятия независимо от его формы собственности. Это своеобразный результат деятельности компании. В данной статье поговорим подробнее о том, как формируется прибыль, каким образом проходит ее распределение в организациях различных типов собственности.

Суть и функционал, который выполняет прибыль

В экономическом отношении прибыль является разницей между доходами и издержками, которые несет производство. Когда можно говорить о том, что предприятие или компания получает прибыль? Для того чтобы выявить финансовый результат, полученная выручка сравнивается с затратами, понесенными на производство и осуществление реализации, которые примут формы себестоимости.

Если полученная выручка превысит себестоимость, делается вывод, что получена прибыль. Если же затраты превысили выручку, это говорит об убытках.

Прибыль выполняет ряд функций:

- Дает характеристику экономического эффекта, который получен компанией или производственным предприятием;

- Оказывает эффект стимуляции всей деятельности в целом;

- Позволяет формировать различные виды бюджетов;

- Обобщают весь результат деятельности компании.

Что влияет на уровень прибыли

Влияющие на прибыль факторы специалисты подразделяют на несколько групп:

- Внутренние факторы – воздействуют на прибыль через объемы выпуска, посредство улучшения качественных характеристик продукции;

- Внешние факторы – не зависят от деятельнос

kakzarabativat.ru