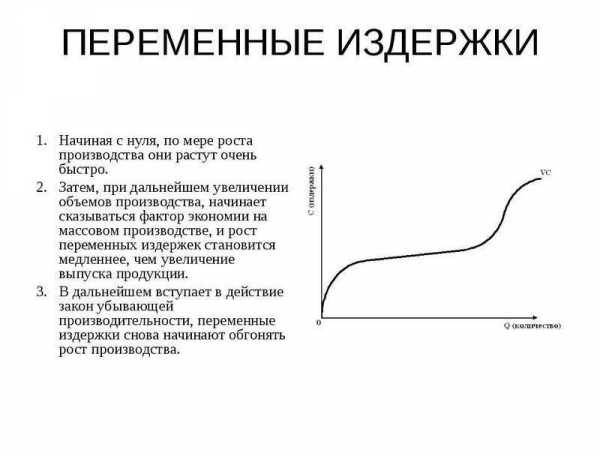

Постоянные и переменные затраты: что к ним относится

Любое предприятие, планирующее свою деятельность, должно составлять план доходов и расходов. Это необходимо для совершенствования деятельности – сокращения расходов и как следствие – увеличения прибыли. Поэтому владение полноценной информацией о затратах компании позволит не только рассчитать себестоимость продукции и спрогнозировать прибыль, но и получить данные о путях дальнейшего развития фирмы в том или ином направлении. В этой статье мы подробно объясним, что такое постоянные и переменные затраты и что они в себя включают.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Постоянные и переменные затраты

Все затраты по источнику их происхождения могут быть подразделены на элементы постоянного и переменного характера:

- Постоянные издержки представлены такой статьей расходов, которая не имеет зависимости от объемов производства и не принимает участия в формировании себестоимости продукции. На протяжении длительного времени без влияния внешних обстоятельств такие расходы могут оставаться неизменными.

- Переменные издержки являются прямыми участниками формирования себестоимость продукции/товаров. То есть, размер таких расходов находится непосредственно под влиянием объема производства или продаж продуктов, товаров и работ. Если говорить о том, что относится к переменным затратам, то сюда можно включить расходы, которые имеют зависимость от объемов производства продукции.

Таким образом, постоянные и переменные затраты – это определенные статьи расходов, на которые влияют разные факторы.

Обратите внимание: постоянные затраты неизменны, пока на них не станут воздействовать внешние факторы, а переменные расходы зависят только от объема продукции, которую планируется изготовить, или же от количества товаров, которые предназначены к продаже.

Примеры обоих групп затрат

Рассмотрим более детально, что можно к примерам постоянных и переменных издержек в реальной деятельности предприятия.

Постоянные издержки

Как мы уже отмечали, они являются постоянными и не меняются под влиянием изменения объемов продукции.

Постоянные расходы включают в себя затраты на такие элементы, как:

- Арендная плата. Пожалуй, этот пример является самым распространенным среди всех групп постоянных расходов. Ведь аренда – это фактически такой элемент, который можно встретить в абсолютно любом виде предпринимательства. При аренде офиса, склада, торгового помещения или цеха основная обязанность предпринимателя заключается в своевременной выплате ренты. Этот фактор не имеет никакой зависимости от его объемов продаж и от заработка. Если предприниматель в отчетном периоде не заработал ни рубля, он все равно обязан сделать выплату, иначе арендодатель будет вынужден расторгнуть с ним договорные отношения.

- Заработная плата администрации. К таким сотрудникам принадлежат бухгалтер и управленческий аппарат, сюда же относится и заработная плата управленческого персонала. Постоянные затраты в связи с выплатой заработной платы – это все те элементы, которые направлены на оплату труда работников, работающих по повременной системе оплаты труда. Начисление и порядок выплат таких заработных плат традиционно не имеют зависимости о того, какие объемы продаж наблюдаются в рамках фирмы. Помимо этого, к данной статье можно отнести оклады сотрудников-сдельщиков – менеджеров, специалистов по продажам, агентов. Что касается процентной составляющей и сдельных элементов, то они относятся к переменной части, поскольку имеют прямую зависимость непосредственно от объемов продаж.

- Амортизация оборудования, техники, машин. Это классический пример затрат постоянного характера, поскольку оборудование изнашивается, устаревает, не зависимо от объемов произведенного продукции или проданных товаров.

- Оплата услуг, которые необходимы для совершенствования общего управления предприятия. Например, это имеет отношение к оплате коммунальных услуг – электрической энергии, воды, интернета. А также к перечню услуг относятся услуги банков, организаций по охране и так далее.

- Налоговые выплаты. В качестве налогооблагаемой базы выступают статистические объекты – налог на землю, имущественные права, социальные выплаты, которые уплачиваются из сумм заработных плат работников. Хороший и классический пример постоянных затрат – ЕНВД, сборы за то, чтобы предприятию разрешили вести торговую деятельность.

Обратите внимание: как следует из вышесказанного, постоянные затраты не имеют зависимости от объемов производства.

Преимущества таких расходов в том, что их величина фиксирована, поэтому позволяет спланировать бюджет компании и составить баланс с прогнозом. Недостатки заключаются в том, что при отсутствии у компании прибыли в отчетном периоде такие затраты все равно придется понести.

Переменные издержки

В отличие от предыдущей статьи расходов, данные элементы принимают непосредственное участие в производстве продукции. Рассмотрим основные составляющие данной статьи.

Итак, к переменным расходам относятся:

- Средства, идущие на оплату трудовых достижений работников, находящихся на сдельной оплате труда. То есть чем больше товаров и услуг произвели эти сотрудники, тем больше придется понести расходов на их поощрения и выплаты мотивирующего характера.

- Стоимость, уплачиваемая за приобретение сырья, материалов, комплектующих элементов, которые используются для изготовления продукции. Чем больший объем продукции планируется произвести на предприятии, тем больше потребуется затрат.

- Процентные отчисления. Они осуществляются в сторону менеджеров, агентов и специалистов в области продаж, поскольку их количество зависит непосредственно от объема реализованной продукции, товаров и услуг.

- Налоговые выплаты на объемы производства. К данным типам налогов можно отнести акцизы, налоги при УСН, ЕСН.

- Оплата услуг сторонних компаний, которые также уплачиваются исходя из объемов реализации компании. Это услуги непосредственно транспортных компаний, организаций по перевозке продукции, услуги посреднических фирм, комиссионные вознаграждения и так далее.

- Затраты, связанные со стоимостью электрической энергии, топливных ресурсов, что непосредственно относится к производственной деятельности. Данные затраты имеют прямую зависимость от объемов изготовления или от количества оказанных услуг. Если рассматривать стоимость электроэнергии, которая используется в офисе или в здании административного характера, а также расходы на топлива, то эти затраты имеют отношение к статье постоянных расходов.

Понимание сути обоих групп затрат является важным для того, чтобы наладить и обеспечить грамотное и качественное управление бизнесом, чтобы он был прибыльным. Переменные расходы имеют преимущества, поскольку понеся их, предприятие может рассчитывать на получение прибыли. Постоянные же затраты – своего рода бремя для предпринимателя. Далее, рассмотрим, почему так происходит.

Взаимозависимость затрат

Взаимоотношения между обеими группами затрат имеет масштабный характер. Их отношение друг к другу с наличием некоторых других показателей – это точка безубыточности предприятия. То есть тот объем реализации, который должна делать фирма, чтобы «оставаться на плаву» или иметь нулевую прибыль (когда расходы полностью покрыты доходами, и их разность равна нулю).

Она рассчитывается по определенному алгоритму:

Точка безубыточности = Постоянные затраты / (Цена – переменные затраты).

В данном равенстве можно заметить, что потребуется производить такой объем продукции и по такой цене, которая обеспечит покрытие постоянных расходов, являющихся фиксированными. Конечно, для получения прибыли можно установить слишком высокие цены, однако если у конкурентов они будут выгодно отличаться, то покупатель предпочтет их продукцию / товары.

Обратите внимание: основной способ стабилизировать ситуацию с расходами и нарастить объемы прибыли – повышение продаж и сокращение затрат.

Учет постоянных и переменных расходов помогает правильно составить производственный план и минимизировать убытки

Итак, мы рассмотрели, что относится к постоянным затратам предприятия и убедились, что эти расходы не зависят от объема изготовленной продукции или проданных товаров. Они являются тяжким бременем, поэтому для улучшения ситуации требуется рассмотреть возможные пути их сокращения.

В условиях конкуренции дать 100%-ю гарантию того, что занятый сегмент будет постоянным, проблематично. Возможно, потребуется значительно увеличить расходы на рекламу и на продвижение продукции на рынке, а это также имеет отношение к постоянным затратам. В результате получится замкнутый круг: ведь увеличив расходы на рекламу с целью повышения объема продаж, одновременно происходит увеличение издержек. Самое главное – это эффективность рекламы, если действия эффективны, то расходы на нее покроются полученной прибылью. Если этого не наблюдается, может образоваться убыток.

Баланс затрат важно беречь с самого начала деятельности фирмы. Это связано с тем, что на ранних этапах может катастрофически недоставать определенных ресурсов. Чтобы не пришлось брать кредиты, займы и задолженности, придется сделать баланс рациональным с экономической позиции.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Постоянные и переменные расходы предприятия :: BusinessMan.ru

Наверное, каждый человек, который хотя бы один день работал на «хозяина», желает заняться собственным бизнесом и быть самому себе начальником. Но для того чтобы открыть своё дело, которое будет приносить хороший заработок, нужно правильно выставить финансовую модель хозяйственной деятельности.

Финансовая модель деятельности предприятия

Для чего это необходимо? Чтобы иметь правильное представление о будущем доходе, о том, какой уровень будут иметь постоянные и переменные расходы предприятия, понимать, куда нужно будет стремиться и какую финансовую политику использовать во время принятия решений.

Основой построения успешного бизнеса является его коммерческая составляющая. Согласно экономической теории, деньги – это блага, которые могут и должны порождать новые блага. В случае открытия собственного дела нужно понимать, что его прибыльность должна стоять на первом месте, иначе человек будет заниматься меценатством.

Нельзя работать себе в убыток

Прибыль равняется разнице между доходами и затратами, которые делятся на постоянные и переменные расходы предприятия. В случае когда расходы больше, чем доход, прибыль перевоплощается в убыток. Главной задачей предпринимателя является сделать так, чтобы дело приносило максимальный доход при минимальном использовании имеющихся в распоряжении ресурсов.

Это означает, что всегда стоит стремиться продать как можно больше товара или услуг, сокращая при этом уровень затрат предприятия.

Если с доходом более-менее всё понятно (сколько изготовил, сколько продал), то с расходами куда всё сложнее. В этой статье рассмотрим постоянные и переменные расходы, а также то, как оптимизировать затраты и найти золотую середину.

В этой статье расходы, издержки и затраты, так же, как и в экономической литературе, будут употребляться в качестве слов-синонимов. Итак, какие же существуют виды затрат?

Виды расходов

Все затраты предприятия можно разделить на постоянные и переменные расходы. Такое разделение позволяет осуществлять оперативное проведение бюджетирования и планирования необходимых ресурсов для ведения хозяйственной деятельности предприятия.

Постоянные издержки – это такие затраты, уровень которых не зависит от объёмов выпущенной продукции. То есть независимо от того, сколько единиц товара вы изготовите, ваши постоянные издержки не изменятся.

Переменные и условно постоянные расходы по-разному влияют на производственную деятельность. Почему условно постоянные? Потому что не все виды расходов можно отнести к постоянным, так как они время от времени могут менять свои свойства и порядок учёта.

К примеру, к таким расходам можно отнести заработную плату административно-управленческого персонала, но в случае, если они получают деньги вне зависимости от финансовых результатов работы предприятия. Несмотря на то, что на Западе менеджеры давно зарабатывают на своих управленческих и организаторских качествах, увеличивая клиентскую базу и расширяя рынки, на большинстве предприятий Российской федерации начальники разных структур получают стабильный ежемесячный заработок без привязки к результатам работы.

Это ведёт к тому, что у человека просто нет стимула что-то улучшать в своей работе. Из-за этого продуктивность труда находится на низком уровне, а стремление идти вперёд, к новым технологическим процессам стоит вообще на нуле.

Постоянные расходы

Кроме заработной платы управленцев, к постоянным расходам можно отнести арендные платежи. Представьте себе, что вы занимаетесь туристическим бизнесом и у вас нет собственного помещения.

В таком случае вы будете вынуждены платить кому-то за аренду коммерческой недвижимости. И никто не говорит, что это наихудший вариант. Себестоимость строительства собственного офиса с нуля очень высока и во многих случаях не окупится даже за 5-10 лет, если бизнес относится к малому или среднему классу.

Поэтому многие предпочитают брать необходимые квадратные метры в качестве аренды. И можно сразу догадаться, что независимо от того, пошёл ваш бизнес удачно или же вы находитесь в глубоком убытке, арендодатель будет требовать ежемесячную оплату, обозначенную договором.

Что может быть в бухгалтерии ещё стабильнее, чем выплата заработной платы? Это начисление амортизации. Любое основное средство должно амортизироваться из месяца в месяц, пока его начальная стоимость не будет равняться нулю.

Способы начисления амортизации могут быть разные, но, конечно, в рамках законодательства. Эти ежемесячные расходы тоже относят к постоянным затратам предприятия.

Таких примеров можно приводить ещё много: услуги связи, коммуникации, вывоз или переработка мусора, обеспечение необходимых рабочих условий и т.д. Главная их особенность – это то, что их легко посчитать как в текущем периоде, так и в будущих.

Переменные расходы

Такими затратами являются те, которые изменяются прямо пропорционально объёму выпускаемой продукции или оказываемых услуг.

Например, есть в статье баланса такая строка, как сырьё и материалы. В них указывается общая стоимость тех средств, которые необходимы предприятию для производственной деятельности.

Предположим, что для выпуска одного деревянного ящика вам нужно 2 квадратных метра древесины. Соответственно, для создания партии из 100 таких единиц продукции вам понадобится 200 кв.м материала. Поэтому такие затраты можно смело относить к переменным.

Заработная плата может относиться не только к постоянным, но и к переменным расходам. Так будет в случаях, когда:

- изменённый объём продукции требует изменения количества занятых в изготовительном процессе сотрудников;

- рабочие получают проценты, которые соответствуют отклонениям в рабочей норме производства.

При таких обстоятельствах достаточно трудно спланировать объём затрат на оплату труда в долгосрочной перспективе, так как он будет зависеть уже минимум от двух факторов.

Также в процессе производственной деятельности происходит расход топлива и различного рода энергетических ресурсов: свет, газ, вода. Если все эти ресурсы используются непосредственно в изготовительном процессе (к примеру, производстве автомобиля), то будет логичным, что большая партия продукции потребует и увеличенного количества потребляемой энергии.

Зачем нужно знать, какие существуют постоянные и переменные расходы?

Безусловно, такая классификация затрат нужна для проведения оптимизации структуры расходов с целью увеличения прибыли. То есть можно сразу понять, на каких издержках можно сэкономить, а какие будут в любом случае, и уменьшить их получится только при сокращении уровня производства. Как выглядит анализ переменных и постоянных расходов?

Предположим, вы производите мебель на промышленном уровне. Статьи затрат у вас следующие:

- сырьё и материалы;

- заработная плата;

- амортизация;

- свет, газ, вода;

- другие.

Пока всё легко и понятно.

Первым делом необходимо разделить всё это на постоянные и переменные расходы.

Постоянные:

- Заработная плата директора, бухгалтеров, экономистов, юристов.

- Амортизационные отчисления.

- Использованная электрическая энергия для освещения.

К переменным же относятся следующие.

- Заработная плата рабочих, нормированное количество которых зависит от объёмов выпускаемой мебели (одна или две смены, количество человек в одном сборочном боксе и т.д.).

- Сырьё и материалы, необходимые для выпуска одной единицы продукции (древесина, металл, ткань, болты, гайки, шурупы и т.п.).

- Газ или же электричество, если эти ресурсы потребляются непосредственно для изготовления мебели. К примеру, это потребление электричества различными станками для сбора мебели.

Влияние расходов на себестоимость продукции

Итак, вы расписали все траты своего бизнеса. Теперь посмотрим, какую роль играют постоянные и переменные расходы в себестоимости. Необходимо перебрать все постоянные расходы и посмотреть, как можно оптимизировать структуру предприятия, чтобы в процессе производства в изготовление было вовлечено меньше управленческого персонала.

Состав постоянных и переменных расходов, указанный выше, показывает, с чего лучше начать. Сэкономить на энергоресурсах можно либо переходом на альтернативные источники, либо при модернизации, с целью повышения уровня КПД оборудования.

После этого стоит и перебрать все переменные затраты, отследить, какие из них более или менее зависят от внешних факторов, а какие можно с уверенностью посчитать.

После того как вы поймёте структуру затрат, вы сможете легко трансформировать любой бизнес под нужды и требования любого владельца и его стратегические планы.

Если ваша цель – снизить стоимость продукции, дабы выиграть несколько позиций на рынке продаж, то стоит больше внимания уделять переменным расходам.

Конечно же, как только вы поймёте, что относится к постоянным и переменным расходам, то уже будете легко ориентироваться и быстро понимать, где нужно «поджать хвосты», а где можно и «распустить пояса».

businessman.ru

переменные затраты и постоянные в чем разница?

Соглано существующим правилам, классификация затрат на постоянные и переменные является условной, поскольку характер переменности или постоянности затраты организации сохраняют лишь в рамках определенной масштабной базы, то есть в пределах определенного интервала изменений объема реализации. к переменным затратам торговой организации относят затраты, величина которых изменяется пропорционально величине объема реализации. Величина удельных переменных затрат остается постоянной. Среди переменных затрат выделяют также затраты в зависимости от быстроты реагирования на изменение объема реализации: прогрессивные, пропорциональные и дегрессивные.

В деньгах разница !!

Постоянные затраты не зависят от объемов производства, переменные зависят

1. Постоянные затраты: это не зависят от обьема произведенной продукции: аренда помещений, оборудования, зарплата рабочих, проценты по кредитам и т. д. 2. Переменные затраты- зависят от обьема произвенной продукции. Это затраты на материалы, доп. оборудование, перевозку продукции и т. д.

Все затраты предприятия можно разделить на две категории: * переменные (или пропорциональные) затраты возрастают или уменьшаются пропорционально объему производства. Это расходы на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расходы; они составляют постоянную величину в расчете на единицу продукции; * постоянные (непропорциональные или фиксированные) затраты не зависят от динамики объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оплата коммунальных услуг, оклады управленческих работников, административные расходы и т. п. ; уровень постоянных затрат в расчете на единицу продукции имеет тенденцию к относительному уменьшению с ростом объема производства, и наоборот. На практике зависимость переменных затрат от реализации выражена не так жестко, поскольку, например, при увеличении закупок сырья его поставщики могут предоставлять скидки с цены, и тогда затраты на сырье растут медленнее объема производства. В то же время постоянные затраты не зависят от реализации лишь до тех пор, пока интересы дальнейшего ее наращивания не потребуют увеличения производственных мощностей, численности работников, а также роста аппарата управления. Кроме того, некоторые виды расходов для одних предприятий являются переменными, а для других — постоянными затратами, например, затраты на оплату труда: при сдельной оплате — это переменные затраты, при твердом окладе — постоянные. Постоянные расходы при изменении объемов реализации уменьшаются или увеличиваются почти одинакова, в то время как переменные расходы при снижении объемов реализации уменьшаются медленнее, чем возрастают при его увеличении. Причина в том, что в случае спада производства освободившиеся основные средства нельзя немедленно продать, а персонал уволить. Таким образом, предприятие продолжает тратить средства на заработную плату, содержание и хранение оборудования и проч. Возникает так называемый реманентный эффект, когда переменные издержки в абсолютной сумме сокращаются, но удельный размер уменьшения на единицу продукции отстает от снижения объемов производства.

touch.otvet.mail.ru

Постоянные и переменные затраты

Существует несколько классификаций затрат. Наиболее часто затраты делят на постоянные и переменные. Расскажем, что относится к каждому виду затрат и приведем примеры.

О чем эта статья:

Классификация затрат

Все затраты предприятия по их зависимости от объемов производства можно разделить на постоянные и переменные.

Постоянные затраты – это расходы компании, которые не зависят от объема производства, продажи и т.д. Это затраты, которые необходимы для нормальной работы компании. Например, арендная плата. Сколько бы магазин не продавал товаров, аренда – это величина постоянная в месяц.

Переменные затраты, наоборот, зависят от объема производства. Например, это зарплата продавцов, которая выражается в процентах от продаж. Чем больше реализации будет у компании, тем больше продаж.

Постоянные затраты на единицу продукции при увеличении объема производства уменьшаются, а при снижении темпов продаж, наоборот, увеличиваются. Переменные затраты остаются всегда неизменными в расчете на единицу товара.

Экономисты называют такие затраты условно-постоянными и условно-переменными. Например, арендная плата не может бесконечно быть независимой от объема производства. Все равно в какой-то момент производственной площади будет недостаточно и потребуется помещение больше.

То есть можно говорить о том, что условно-переменные расходы напрямую связаны с основной деятельностью, в то время как условно-постоянные имеют отношение больше к деятельности предприятия в целом, к его функционированию.

Постоянные затраты

К условно-постоянным относятся расходы, абсолютная величина которых при изменении объема выпуска продукции существенно не меняется. То есть эти расходы возникают даже при простое организации. Это общехозяйственные, общепроизводственные расходы. Такие расходы будут существовать всегда, пока предприятие осуществляет свою хозяйственно-финансовую деятельность. Они есть вне зависимости от того, получает ли оно доход или нет.

Даже если у организации существенно не изменяется объем производства, то постоянные затраты все равно могут меняться. Во-первых, меняется технология производства – требуется закупать новое оборудование, обучать персонал и т. д.

Что входит в постоянные затраты (примеры)

1. Зарплата управленческого персонала: главного бухгалтера, финансового директора, генерального директора и т.д. Зарплаты этих сотрудников – чаще всего оклад. Конечно, два раза в месяц работники получают эти деньги независимо от того, насколько эффективно работает организация, и получают ли учредители прибыль (см. также положение об оплате труда работников образец 2018).

2. Страховые взносы компании с зарплаты управленческого персонала. Это обязательные платежи с зарплаты. По общему правилу взносы составляют 30 процентов + взносы в ФСС от несчастных случаев на производстве и проф. заболеваний.

3. Аренда и коммунальные услуги. Расходы на аренду никак не зависят от прибыли и выручки компании. Ежемесячно требуется перечислять деньги арендодателю. Если компания не выполнит это условие арендного договора, то собственник помещения может расторгнуть договор. Тогда есть вероятность, что на какое-то время потребуется свернуть бизнес.

4. Кредитные и лизинговые платежи. В случае необходимости компания берет деньги у банка в долг. Расплачиваться с кредитным учреждением требуется каждый месяц. То есть независимо от того, в прибыль компания сработала или в убыток.

5. Траты на охрану. Такие траты зависят от площади охраняемых помещений, уровня охраны и т.д. А вот от объема производства они не зависят.

6. Расходы на рекламу и продвижение товара. Почти каждая компания тратит деньги на продвижение продукта. Косвенно есть зависимость между рекламой и объемом продаж, а, соответственно, и производства. Но считается, что это независимые друг от друга величины.

Часто возникает вопрос, амортизация – это постоянные или переменные затраты? Считается, что постоянные. Ведь компания начисляет каждый месяц амортизацию независимо от того, получила она доход или нет.

Но вместе с тем, нельзя считать, что амортизация никак не зависит от объема сбыта. Чем больше компания производит и продает, тем больше производственных мощностей ей требуется. А значит, возрастает количество основных средств.

Читайте также:

Переменные затраты

Эта траты компании, которые находятся в прямой зависимости от объема производства. Например, расходы на товар. Чем больше компания продает, тем больше продукции она закупает.

Чаще всего переменные затраты возникают, когда у компании появляется доход. Ведь часть полученного дохода предприятие тратит на покупку товара, сырья и материалов для изготовления продукции и т.д.

Что относится к переменным затратам (примеры)

- Затраты на товар для перепродажи. Тут прослеживается прямая зависимость: чем больше у компании объемы продаж, тем больше требуется закупать товаров.

- Сдельная часть оплаты труда продавцов. Чаще всего у менеджеров по продажам зарплата состоит из двух частей – оклад и проценты с продаж. Проценты – это переменные затраты, ведь они напрямую зависят от объема продаж.

- Налоги на доходы: налог на прибыль, налог по упрощенке и т.д. Эти платежи напрямую зависят от полученной прибыли. Если у компании нет дохода, то она и не будет платить такие налоги.

Зачем делить затраты на постоянные и переменные

Предприятия разделяют постоянные и переменные затраты для анализа работы. На основе значений этих затрат определяют точку безубыточности. Ее также называют точкой покрытия, точкой критического объема производства и т.д. Это ситуация, когда фирма работает «в ноль» – то есть доходы покрывают все ее расходы – постоянные и переменные.

Выручка = Постоянные расходы + Переменные расходы общие

Чем больше постоянные расходы, тем выше точка безубыточности у фирмы. А значит, требуется больше реализовывать товара, чтобы работать как минимум без убытка.

Исходя из этой формулы, можно рассчитать безубыточный объем продаж:

Цена × Объем = Постоянные расходы + Переменные расходы на единицу × Объем

Объем = Постоянные расходы / (Цена – переменные расходы на единицу)

где объем – это безубыточный объем реализации.

Рассчитывая этот показатель, компания может выяснить, сколько ей необходимо продавать, чтобы начать получать прибыль.

Также компании рассчитывают маржинальный доход – разнице между выручкой и переменными затратами. Маржинальный доход показывает, на сколько организация покрывает постоянные расходы.

Методические рекомендации по управлению финансами компании

fd.ru

Постоянне затраты — это… Что такое постоянные затраты: определение понятия, постоянные затраты на производстве, постоянные и переменные затраты

Добавлено в закладки: 0

Что такое постоянные затраты? Описание и определение понятия.

Постоянные затраты – это объём постоянных издержек предприятия, который не связан с уровнем обширности производства. Это затраты на охрану организации и управление.

Постоянные затраты не являются основным фактором при стремлении к наибольшей прибыли при увеличении объёмов производства. Когда предприятие длительное время не может покрывать собственные постоянные расходы, оно становится неизбежно неплатёжеспособным при каком-либо объёме выпускаемых товаров.

К примеру, в ситуации с широким производством дешёвого продукта. Переменные и постоянные затраты в сумме являют собой общие затраты предприятия.

Рассмотрим, более детально, что значит затраты постоянные.

Постоянные затраты на единицу товара уменьшаются или увеличиваются при увеличении либо уменьшении объема товаропроизводства.

Постоянные затраты на производстве

Главный критерий распределения расходов по основным категориям – их экономическое содержание. Для разных предприятий одни и те же виды затрат могут относиться как к постоянным так и к переменным в зависимости от их экономической сущности.

Постоянные либо условно-постоянные расходы – это издержки, остающиеся сравнительно неизменными в течение отчетного периода, вне зависимости от колебания объемов продаж,

Переменные либо условно-переменные расходы – это издержки, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота, то есть выручки от реализации товара. Данные затраты непосредственно связаны с операциями предприятия по закупке и доставке продукции к покупателю (стоимость приобретенных товаров, сырья, комплектующих, некоторые издержки по переработке, к примеру электроэнергия). Условно-переменными они считаются потому, что прямо-пропорциональная зависимость от объема продаж в действительности существует лишь до определенного времени или в определенный период времени. Доля таких затрат в конкретный период может колебаться, например из-за поднятой поставщиками цены, темпа инфляции отпускных цен, который может не совпадать с темпом инфляции этих расходов и так далее.

Постоянные и переменные затраты

Зарплата сотрудникам. Если это зарплата административных работников, прочих работников на окладе – тогда это постоянные расходы. Производство должно выплачивать таким сотрудникам заработную плату независимо от того, сколько единиц товара оно произвело. Когда речь идет о сдельной зарплате, которая зависит от того сколько единиц продукции сотрудник произвел или сколько товара он реализовал, или сколько услуг он оказал, тогда в данном случае она переменная.

Оплата аренды. Арендная плата за площадь относится к постоянным затратам. Вне зависимости от того сколько товаров реализовано определенным производством, оплата арендной платы за занимаемую площадь остается неизменной. Это касается как роста показателя товаропроизводства, так и его падение.

Амортизация основных производственных фондов. Зависит от конкретного вида амортизации, которую применяется. Если речь идет о производственном оборудовании, которое амортизируется производственным методом в зависимости от количества произведенных единиц продукции, тогда в таком случае можно отнести часть амортизации на конкретное изделие. При таком подходе амортизация будет переменной. Однако, зачастую амортизация оборудования является постоянными затратами.

Командировочные расходы сотрудников отдела маркетинга. Это определенно постоянные затраты, так как сумма, потраченная на командировки сотрудниками маркетинга, не зависит прямо пропорционально от количества реализованной продукции.

Таким образом, следуя приведенному принципу, следующие затраты можно определить как:

Проценты по банковскому кредиту – постоянные расходы;

Закупочная цена проданной продукции – переменные расходы;

Расходы на рекламу – постоянные издержки;

Угощение постоянных клиентов – постоянные расходы;

Затраты на канцелярию и печатные материалы – постоянные расходы;

Издержки на обеспечение питания сотрудникам – постоянные расходы (согласно заключенному договору с сотрудниками компании).

Мы коротко рассмотрели определение понятия постоянные затраты, их роль в процессе производства и отличие от переменных затрат. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Постоянные и переменные затраты

Затратами (или издержками) производства называют расходы производителя в ходе процесса производства.

Издержки производства, как правило, делятся на постоянные и переменные. Однако при делении издержек по такой классификации ключевую роль играет временной фактор. Сюда относятся понятия краткосрочного (факторы производства разделяются на постоянные и переменные) и долгосрочного периода (все факторы производства уместно называть переменными).

Постоянные затраты – такие расходы производителя, которые он выплачивает независимо от объема производимой продукции. К постоянным затратам относятся:

- Плата за аренду помещения, сопричастного к производству.

- Траты на содержание этого помещения.

- Заработная плата работникам предприятия, управленческого персонала.

- Расходы на лицензию.

Переменные затраты – расходы, размер которых напрямую зависит от объема производимой продукции. Например:

- Покупка необходимого сырья/ресурсов

- Расходы на транспортировку.

- Оплата ремонта оборудования.

- Расходы на затраты электроэнергии.

Экономические издержки производства – альтернативные издержки – использование ресурсов производителем в рамках процесса производства конкретного товара, рассчитанные исходя из потерянной возможности использовать эти же ресурсы, руководствуясь другими целями.

Так, экономическая прибыль производителя определяется разницей между выручкой в целом за выпущенную продукцию и экономическими издержками.

Существует также бухгалтерская прибыль, т.е. разница между выручкой и бухгалтерскими издержками. К таким издержкам относится денежная сумма, выплачиваемая производителем с целью оплаты нужных ресурсов.

humanitar.ru

Тема 5. Постоянные и переменные затраты

1. Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Экономические издержки делятся на:

- Внутренние (или неявные) – стоимость собственного ресурса – равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело

- Внешние (явные, бухгалтерские) – выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т.д. – Сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов:

o Постоянные издержки – та часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация)

o Переменные издержки – та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.)

2. Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки). Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться.

1. Бухгалтерская прибыль — это разница между совокупной выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов. Например, предприниматель, организовав производство, получил бухгалтерскую прибыль 30 000 руб. А если бы он положил деньги в банк, то получил бы 40 000 руб. в виде процента. Отсюда, если бухгалтерская прибыль оказывается меньше, чем экономическая прибыль, учитывающая альтернативные издержки, то применение ресурса следует считать, с точки зрения предпринимателя, неэффективным.

Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский метод. Для принятия же решений о выборе одного из альтернативных вариантов вложения ресурсов приемлем лишь экономический метод подсчета издержек.

humanitar.ru