Повременно премиальная система оплаты труда в 2019 году

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

clubtk.ru

особенности, правовое регулирование, формула и пример расчета

Премия может являться непосредственной составной частью заработной платы. Она представляет собой форму оплаты труда, состоящую из зарплаты и премиальных, которые начисляются работодателем при достижении определенных показателей.

Правовое регулирование

Повременная система оплаты труда имеет немало преимуществ и получила широкое распространение.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!Согласно положениям ст. 129 Трудового кодекса, в состав зарплаты включаются три основных элемента:

- Сама зарплата или определенная плата за выполненный объем работ.

- Выплаты компенсирующего характера с учетом особых условий работы для осуществления трудовой деятельности.

- Доплаты стимулирующего характера, целью которых является поощрение сотрудников за результаты работы и повышение заинтересованности в указанных результатах.

Первые две составные части зарплаты перечисляются сотрудникам в обязательном порядке и регламентируются Трудовым кодексом. В частности, в ст. 143, 144 ТК приведены источники для тарификации выполняемых работ в зависимости от уровня их сложности.

В ст. 130, 133 и 133.1 ТК ограничивается минимальное значение зарплаты, а в ст. 131 ТК приводится максимальная доля выплаты зарплаты в натуральной форме.По ст. 134 ТК для государственных учреждений предусматривается обязательная индексация зарплаты. При этом максимальный размер зарплаты руководителей бюджетных учреждений ограничен средним заработком его подчиненных по ст. 145 ТК.

В ст. 146-149, 152-154 ТК закреплена обязанность руководства перечислять зарплату в повышенном размере при работе сотрудников в особых условиях.

Тогда как выплата премиальных не является обязательной и производится по усмотрению работодателя. Поэтому на основании положений ст. 129 и 135 Трудового кодекса работодатель должен самостоятельно решить вопросы о том, будет ли премия входить в состав зарплаты, и на каких условиях она будет начисляться.

Действующую в организации форму оплаты труда работодатель должен прописать во внутренней документации. В качестве таких документов могут выступать Положение о системе оплаты труда, коллективный договор либо индивидуальный трудовой договор, который подписывается с каждым конкретным работником (последний вариант обычно используется в небольших компаниях).Согласно ст. 129 ТК, заработная плата может перечисляться сотрудникам в двух основных формах: как сдельная (из расчета выполненного объема работ или оказанных услуг) и как повременная (с учетом фактически отработанного времени). При наличии премирования в системе оплаты труда зарплата имеет форму или повременно-премиальную форму.

В отличии от обычной повременки, где зарплата зависит только от фактически отработанного времени, при повременно-премиальной системе доходы сотрудника зависят от дополнительных факторов: объема выполненной работы и ее качества.

Таким образом, повременно-премиальная система оплаты труда представляет собой зарплату, которая начисляется за календарный месяц и состоит из следующих частей: платы за работу за фактически отработанное время, доплат за особые условия труда (если таковые имели место в расчетном периоде) и премиальных, которые полагаются каждому сотруднику за месяц.

Чаще всего повременно-премиальная система устанавливается в сфере услуг или образовательной отрасли. Она позволяет работодателю повысить мотивацию сотрудников на эффективную работу, увеличить их вовлеченность в трудовой процесс и производительность труда.

Помимо этого, повременно-премиальная система оплаты обладает следующими преимуществами:

- Она проста в расчетах и прозрачна для сотрудников предприятия.

- Она ведет к совершенствованию организации труда, так как сотрудник заинтересован в экономии трудовых ресурсов.

- Она мотивирует сотрудника проявлять инициативу, использовать передовые методы и технологии, бережно относиться к используемому оборудованию.

Премирование

Если работодатель принял решение о применении повременно-премиальной формы оплаты, то ему необходимо четко прописать правила премирования и утвердить их документально. Такие локальные документы должны содержать описание видов и периодичность выплаты премиального вознаграждения; перечень лиц, которые могут получать премиальные; перечень показателей, при достижении которых сотрудник может рассчитывать на получение премии.

Каждый работник может рассчитывать на получение вознаграждения по процедуре, которая описана в локальных документах и в установленном здесь размере. Также в документации должны быть установлены основания для лишения сотрудников премии или для ее снижения. Дополнительно можно прописать процедуру оспаривания сотрудником размера выплаченной ему премии.

Премии при повременно-премиальной системе оплаты имеют такие особенности:- Они выплачиваются на регулярной основе.

- Они имеют разную периодичность: месяц, квартал, год или иной период.

- Премия может выплачиваться как на основании результатов конкретного сотрудника, так и всего трудового коллектива, отдела или бригады.

- Премия может выплачиваться в процентном отношении к окладу или в фиксированной сумме.

- В качестве базы для расчета премиальных может выступать оклад или фактический заработок с учетом доплат.

- При выплате оклада в фиксированном размере он может рассчитываться пропорционально отработанному времени.

- При расчете премии в процентном отношении к окладу также учитывается районный коэффициент, который действует в регионе работы.

Размер и сам факт выплаты премии во многом зависит от приложенных усилий работника и мотивирует его на добросовестное исполнение обязанностей. В качестве условий для начисления премии работодатель может выделить перевыполнение плана, достижение определенного планового показателя продаж, четкое соблюдение сроков или выполнение работы с опережением, отсутствие жалоб и нареканий со стороны руководства и клиентов, соответствие произведенной продукции или оказанных услуг определенному качественному уровню.

Помимо премиальных, работодатель может перечислять различные финансовые доплаты сотрудникам по его усмотрению. Речь идет о материальной помощи, специальных наградах, социальных выплатах и пр.

На практике именно вопросы, связанные с неначислением премиальных или начислением их в меньшем размере, становятся предметом судебных разбирательств. Такие ситуации возникают, например, в случае отрицательного финансового результата работы компании по итогам расчетного периода либо при совершении сотрудником какого-либо дисциплинарного проступка.

Для того чтобы избежать судебных споров, работодателю требуется тщательно проработать условия начисления премиальных и депремирования. Они должны быть прописаны в локальном нормативном акте и с ними требуется ознакомить всех сотрудников под подпись. Лишение сотрудников премии по причинам, которые не указаны в действующих правилах, не допускается.

Расчет заработка

Расчет заработной платы при повременно-премиальной системе основывается на следующих документах:

- Табеле учета рабочего времени, где фиксируется количество отработанных дней или часов в расчетном периоде.

- Тарифной сетке или штатном расписании, которые определяют величину оклада.

- Положении в трудовом и коллективном договоре или ином локальном акте, где описывается процедура начисления премиальных.

Приведем пример расчета заработка сотрудника при применении повременно-премиальной системы оплаты труда. Например, сотрудник работает в компании с окладом 30 тыс. р. В месяце было 22 рабочих дня, из которых он отработал 17. В регионе работы сотрудника установлен коэффициент 1,3. Премия выплачивается при достижении плановых показателей в размере 20% от оклада.

Зарплата за расчетный период будет рассчитываться следующим образом:

- 30000 / 22 * 17 = 23181,82 р.;

- с учетом действующего регионального коэффициента это значение составит 30136,36 р. (23181,82 * 1,3).;

- с учетом того, что сотрудник выполнил план, его премия составит 6027,27 р.;

- всего по итогам месяца сотрудник получит с учетом премии 36136,63 р. (30136,36 + 6027,27).

Таким образом, повременно-премиальная форма оплаты может устанавливаться в отношении сотрудников, работа которых оценивается оплатой на основании оклада и перечислением им премий на регулярной основе. Действующие на предприятии правила премирования должны найти закрепление в локальном нормативно-правовом акте.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!pravo.team

51. Премиальные системы оплаты труда, их основные элементы.

Существует две формы оплаты труда. Оплата устанавливается или в зависимости от времени, на протяжении которого предприятие использовало рабочую силу, либо в соответствии с объемом выполненных работ. В первом случае оплата называется повременной, во втором случае – сдельной.

Премиальная оплата труда — дополнительная система оплаты, которая применяется обязательно в сочетании с какой-либо основной — повременной или сдельной системой. По своему назначению премии делятся на две группы: премии за основные результаты хозяйственной деятельности и премии за улучшение отдельных сторон производственной деятельности (специальные). Премии, как правило, носят целевой характер и служат средством стимулирования мотиваций к достижению определенных целей, значимых для организации, работником.

Повременно-премиальная — система оплаты труда, при которой к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели. Повременно-премиальная система оплаты труда применяется с целью повышения качественных или количественных показателей (безаварийная работа, повышение качества продукции).

При сдельно-премиальной системе сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение плана по заранее установленным качественным или количественным показателям.

52. Гибкие и нетрадиционные системы оплаты труда.

Гибкие системы оплаты труда. Под гибкой системой оплаты труда понимается такая система, которая определенную часть заработка ставит в зависимость от личных заслуг и от общей эффективности работы предприятия, обеспечивает возможность избежать разовых сокращений базовой зарплаты. Гибкая оплата позволяет своевременно и адекватно реагировать на изменение результативности труда работника через индивидуализацию его заработка. Здесь при определении размера оплаты труда учитываются не только стаж, квалификация, профессиональное мастерство, но и значимость работника для предприятия, его способность достичь определенных целей, внося свой вклад в процветание фирмы.

Все многообразие гибких систем можно разделить на гибкие тарифные и бестарифные.

Гибкие тарифные системы. В этих системах основой формирования заработка работника является тариф, который дополняется различными премиями, доплатами, надбавками (отражающими результативность труда работника по итогам работы, как правило, за месяц, но может быть и квартальная премия, премия по итогам года). От привычных систем гибкая тарифная система отличается тем, что:

разрабатывается для нужд конкретного предприятия с учетом его специфики;

основой ее формирования является не единый тарифно-квалификационный справочник (ЕТКС), а перечень (картотека) тех работ, которые выполняются на данном предприятии и классифицируются по уровню сложности и значимости именно для данного предприятия;

заработок работника индивидуализирован и привязан к фактическим результатам труда. Это достигается увеличением удельного веса дополнительных выплат (премий, доплат, надбавок) в общей сумме заработка.

Распространение бестарифной системы диктуется условиями рыночной экономики. В этих моделях отражается тенденция отказа от гарантированных тарифных ставок (окладов), делается попытка увязать заработную плату со спросом на товары (услуги) предприятия и их конкурентоспособность. Появление бестарифной системы связано со стремлением, преодолеть уравнительность в оплате труда и преодолеть противоречия между интересами отдельного работника и коллектива (предприятия) в целом.

Одним из перспективных вариантов нетрадиционных систем оплаты труда руководителей и специалистов подразделений предприятий, взаимосвязи доходов работников и результативности производства является система «плавающих окладов». Ее суть в том, что с учетом итогов работы за данный месяц в следующем месяце для работников назначаются новые должностные оклады. При этом размер окладов повышается или понижается за каждый процент роста (снижения) важнейших технико-экономических показателей.

Используемые сегодня нетрадиционные методы компенсации можно разделить на три основные группы:

Системы переменной заработной платы, например сдельная заработная плата, разновидностью которой являются комиссионные или системы стимулирования продаж, а также различные виды премирования.

Системы групповой заработной платы, включают вознаграждение по итогам работы подразделения, вознаграждение по итогам работы организации, премия по результатам работы компании, участие в прибыли, приобретение акций компании (опционы).

Системы платы за знания и компетенции.

Виды нетрадиционных систем оплаты труда:

Бестарифная

Переменной зп

Групповой зп

Платы за знание

Участия в прибылях

Участия в капитале

studfiles.net

Повременная система оплаты труда.

Главная » Оплата труда » Повременная система оплаты труда

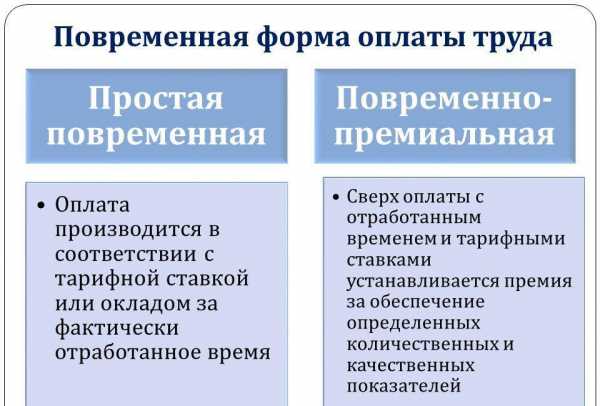

Повременная система оплаты труда предполагает расчет заработной платы в зависимости от отработанного времени. Данная система делится на простую повременную, повременно-премиальную, окладную и контрактную. Разберем подробнее каждую из них.

Простая повременная система оплаты труда – обычная плата работнику за реально отработанный отрезок времени, согласно утвержденному тарифу, при этом не берется во внимание количество работ.

Другие системы оплаты труда:

Повременная система оплаты труда

Простая повременная система оплаты труда

Расчет выплаты по простой повременной системе может осуществляться согласно следующим принципам:

- Почасовой расчет

- Расчет за каждый отработанный день

- Расчет за месяц

Для такого вида оплаты предполагается ведение табельного учета отработанного временного интервала. Так же необходимо разделение тарификации по рангам и должностям согласно нормативным документам. Определяются нормативы, которые бы могли регламентировать работу повременщиков. На рабочих местах должны соблюдаться нормы, обеспечивающие эффективность труда.

Самым существенным недостатком простой повременной системы является то, что она в наименьшей степени стимулирует персонал к эффективному выполнению заданий, поскольку размер оплаты не зависит от результата работы.

Повременно-премиальная система оплаты труда

Повременно-премиальная оплата труда являет собой повременную простую плату, дополненную премией за высокие качественные показатели работы. Выплата премий обусловлена установленным принципам премирования, записанным в коллективном договоре. Размер премии определяется согласно срокам и качеству выполненных работ. Работник получит премию только в случае выполнения условий о премировании. Зачастую такой вид оплаты практикуется при расчете заработной платы не только руководства и специалистов, но и огромного числа рядовых работников.

Окладная система оплаты труда

Окладная оплата – система, согласно которой зарплата работнику начисляется по закрепленной месячной ставке. В отличие от повременной, не учитывается то обстоятельство, что в разных месяцах разное количество рабочих дней. А вот в случае, если количество практически отработанных дней меньше ( в связи с уходом на больничный) нежели количество тех, что необходимо было отработать, расчет зарплаты осуществляется опираясь на сумму дневной платы и количества реально отработанного времени.

При таком виде оплаты труда предполагается так же и система премирования и дополнительных выплат, которые предусмотрены законодательством. Доплаты могут осуществляться за сверхурочную работу, работу в ночные часы, простои при многостаночном патронаже по причине капитального ремонта, перезаправки, заправки, чистки. Так же доплаты полагаются кормящим матерям с детьми.

Подытожив, можно сказать что сумма заработной платы, рассчитанная по окладному методу состоит из месячной ставки, премии и дополнительных выплат.

Контрактная система оплаты труда

Контрактная – это система, предполагающая подписание контракта между наемным работником и работодателем на определенный отрезок времени.

Контракт ( в данном случае трудовой договор) при поступлении на работу сотрудника обязательно должен быть заключен в письменной форме и закрепляться соответствующими подписями и печатью. Только в этом случае он будет иметь юридическую силу. В контракте содержатся такие данные, как срок его действия, рабочие условия, права и обязанности работника и работодателя, рабочий режим, сумма оплаты труда. Обязательно прописываются санкции, которые будут применяться в случае преждевременного расторжения одной из сторон-участников. Контракт может заключаться на период пребывания сотрудника в организации и представлять повременную оплату, либо на объем работ или конкретное задание с ограниченными временными рамками, что является сдельной оплатой.

Контрактная система предусматривает различные доплаты и надбавки, которые полагаются работнику за высокий уровень квалификации, мастерство в данной профессии, за экстремальные условия труда. Этот пункт так же должен быть прописан в тексте договора.

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ +7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ +8 (800) 500-27-29 доб.849 — Санкт-Петербург — ПОЗВОНИТЬ Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе. Это быстро и бесплатно! |

rabotniks.ru

Повременная оплата труда на предприятии: что это такое?

Повременная система оплаты труда – это система, при которой труд работника, полностью выполнившего свои обязанности, оплачивается в соответствии с отработанным им временем, при этом в обязательном порядке учитываются квалификация работника и условия его труда.

Как правило, данной системой пользуются там, где невозможно выделить результаты действий конкретного работника из результатов действий трудового коллектива или организации. К примеру, в сфере услуг, в сфере производства, если конечный выпуск продукции не зависит напрямую от труда конкретного работника, а упор делается не на количество, а на качество, в сфере обслуживания оборудования и т.д.Повремённо, как правило, оплачивается и труд руководителей. В нашей новой статье содержится исчерпывающая информация на актуальный вопрос, интересующий многих работодателей и сотрудников: “Повременная оплата труда: что это такое?”.

Особенности начисления повременной заработной платы

За точку отсчёта при начислении заработной платы может приниматься:

- часовая тарифная ставка,

- дневная тарифная ставка,

- официальный оклад.

Размеры их определяются согласно с Положением об оплате труда и отражаются в штатном расписании организации. Последнее составляют по форме Т-3 (утверждённой постановлением Госкомстата от 5 января 2004 г. №1) и утверждается приказом руководителя организации.

При этом название должности работника, прописанное в штатном расписании, должно быть идентично названию, прописанному в трудовом договоре. На должность, отсутствующую в штатном расписании, работник не принимается (в соответствии с письмом от Роструда от 21 января 2014 г. №ПГ/13229-6-1).

Вычисляют фактически отработанное работником время при помощи специального табеля учёта, составляемого работником кадровой службы, бухгалтером или другим сотрудником, которому предоставляет соответствующие полномочия руководитель организации.

В частности, там указываются:

- причины неявки работника на работу (определяемые согласно соответствующей документации),

- время работы в режиме неполного рабочего времени,

- время сверхурочных работ.

Заполняется такой табель ежемесячно и в одном экземпляре либо с учётом всех явок и неявок на рабочее место, либо с учётом только нарушений режима работы организации (неявок, опозданий и т.д.).

В конце календарного месяца переходят непосредственно к расчётам по оплате с учётом общего количества:

- отработанных дней или часов,

- опозданий и неявок,

- выходных и праздничных дней.

Впрочем, если для начисления зарплаты используется отдельный документ, к примеру, расчётно-платёжная ведомость, достаточно только отражения учёта использования рабочего времени.

В зависимости от формы ведения учёта рабочего времени используется форма табеля Т-12 – при учёте вручную, либо Т-13 – при учёте на компьютере. Обе утверждены постановлением Госкомстата от 5 января 2004 г. №1.

Готовый табель подписывается заполнявшим его сотрудником, затем руководителем организации и наконец передаётся в бухгалтерию, где и происходит непосредственное начисление заработной платы согласно принятой в организации системе.

Основные виды

Различают повременную заработную плату:

- простую, при которой идёт простая оплата фактически отработанного времени. К начислению таковой обычно прибегают, когда труд работника не влияет непосредственно на результат деятельности организации. При расчёте её:

- сумму фактически отработанных часов умножают на часовую ставку;

- сумму фактически отработанных дней умножают на дневную ставку.

- Если же за точку отсчёта принят официальный оклад, его делят на число рабочих дней в месяце, а полученную цифру умножают на число фактически отработанных дней.

- повремённо-премиальную, при которой к зарплате может добавляться премия – либо заранее установленная сумма, либо процент от оклада. К начислению таковой прибегают, когда хотят простимулировать работников выполнять работу более продуктивно и качественно. Показатели премирования заранее тщательно продумываются с учётом специфики работы.

Как правило, таковых насчитывается не более двух-трёх, причём каждый экономически обоснован. Так, премии начисляются, если благодаря труду работника организации удаётся сэкономить на снижении себестоимости товаров, получить дополнительный доход от реализации более конкурентоспособного товара и т.д.

При этом расход материальных ресурсов работниками подлежит строгому учёту, а размер премии прямо пропорционален размеру фактически порученной прибыли. Если работники выполнили или перевыполнили плановое задание, экономически обосновать размер их премирования сложнее.

Ведь если план перевыполняется, при выплате премии расход зарплаты на единицу производимой продукции возрастает. Однако одновременно сокращаются условно-постоянные расходы на единицу продукции.

Так что рассчитывать максимально допустимый процент премии приходится по формуле:

Мдп=Пн*Кэк/Зосн*Квп

Где Пн – постоянные накладные расходы (руб или%).

Кэк –коэффициент использования на премирование экономии на условно-постоянных расходах (от 0,7 до 1).

Зосн – основная зарплата работника.

Квп – коэффициент выполнения плана.

Если есть серьёзная разница между условиями производства и квалификацией работника, рассчитывается дополнительная заработная плата, определяемая совокупностью доплат и выплат за полученный результат и сложность труда.

Рассчитывается она по формуле:

Зд=Зн*(Ди+Дс+Дм+Дб+Дк+Дн)

Где под Зн понимают оклад (нормативную зарплату), а под слагаемыми в скобках – доплаты, исчисляемые в процентах:

- Ди –за интенсивность труда,

- Дс – за совмещение профессий,

- Дм – за многосменный режим, труд в вечернее и ночное время,

- Дб – доплату бригадирам и звеньевым,

- Дк – за классность (для водителей, машинисток),

- Дн – за ненормированный рабочий день.

В итоге формулу по расчёту повремённо-премиальной зарплаты можно было бы привести к такому виду:

Где под Кпр. понимается коэффициент премирования, то есть сумма всех надбавок и доплат.

Естественно, при начислении повремённо-премиальной зарплаты чётко определяется объём работ и обязанности работника, устанавливаются нормы обслуживания, учитываются показатели работы.

При обнаружении производственных упущений или нарушений трудовой дисциплины руководство может либо урезать размер премии работнику, либо полностью лишить её.

Также повременная заработная плата может быть:

- повремённо-премиальная с нормированным заданием, при которой элементы повремённой оплаты – за фактически отработанное время сочетаются с элементами сдельной оплаты – за выполнение нормированных заданий. При этом оплату дополнительных заданий, размер которой определяется уровнем их выполнения, начисляют в процентах к основной части зарплаты, а премию (в том числе касающуюся доплат за профессионализм и условия труда) – в процентах к исходной тарифной ставке.

С помощью дополнительной оплаты стимулируются количественные показатели труда при выпуске продукции соответствующего качества. Но в отличие от сдельного приработка при начислении дополнительной оплаты учитывается лишь выполнение плана, а не его перевыполнение. Задания могут быть как бригадными, так индивидуальными.

- смешанная (повремённо-сдельная), при которой доход работника напрямую зависит от результатов работы коллектива. Такую систему называют также бестарифной. Она уместна лишь в организациях, имеющих:

- реальные возможности учёта результатов труда;

- общую заинтересованность всех членов рабочего коллектива в результатах;

- доверие коллектива руководителю и единый моральный настрой.

Обычно коллектив в такой организации небольшой, а состав работников устойчив.

При бестарифной системе каждое подразделение имеет фонд оплаты труда – ФОТ, а каждому работнику присваивается свой уровень квалификации – К, с учётом образования, квалификации, деловитости последнего.

Каждый работник зарабатывает определённую сумму баллов, вычисляемую по формуле:

Кi=К*Т*КТУ

При этом под Т понимается сумма отработанных человкочасов, под КТУ – коэффициент трудового участия.

Затем определяют общую сумму балов, заработанную всеми работниками организации – Ni.

Рассчитывают долю ФОТ, приходящуюся на оплату 1 балла (руб), по формуле:

D=ФОТ/Ni

Затеи определяют зарплату отдельного работника организации по формуле:

Зпi=d*Ni

Ещё один вид бестарифной системы – рейтинговая система. Она подразумевает учёт вклада работников в итоги деятельности организации и основывается на долевом распределении ФОТ.

Естественно, все размеры оклада и тарифных ставок чётко прописываются в трудовом договоре: прописывается конкретная сумма либо коэффициент.

То же касается всех положенных надбавок компенсаций. А вот для обозначения размера премии и условий её получения достаточно локальных нормативных актов.

Конечно, повременная система оплаты труда имеет свои плюсы и минусы.

Преимущества и недостатки повременной формы оплаты труда

Основное достоинство повременной формы оплаты труда – это стабильность. В результате:

- Работник уверен в гарантированном заработке, посему не испытывает необходимости искать лучшего места и заранее заинтересован в долговременном сотрудничестве организацией. Отсюда снижение «текучки кадров» и появления возможностей дополнительного стимулирования работников на пользу организации;

- Уверенность в завтрашнем дне снижает напряжённость атмосферы в коллективе. Между работниками отсутствует конкуренция, и успех одного не подразумевает неудачи другого;

- Зависимость зарплаты от отработанного времени стимулирует работу без прогулов и укрепляет трудовую дисциплину.

Но та же стабильность порой играет злую шутку:

- Сама система вознаграждения фактически за пребывание на рабочем месте не подразумевает стимула к производительному труду. Появляется необходимость в контроле рабочего процесса.

Однако не каждый контролер, имеющий необходимую квалификацию и обладающий полным набором сведений, справится со своими обязанностями, кроме того, он может просто договориться с теми, за кем призван следить. Так что за контролёром иной раз нужен ещё один контролёр

- Система контроля требует расходов, и её наличие сказывается на размере зарплаты работников. Поэтому зарплаты, начисляемые по повремённой системе, как правило, ниже сдельных;

- Наряду с продуктивным работником точно такую же зарплату получает работник непродуктивный, но если благодаря первому прибыль организации увеличивается, то благодаря второму – уменьшается. К тому же некоторые работники ставят свои интересы выше интересов организации, что при длительном повторении ведёт к убыткам.

fbm.ru