Чистая прибыль (net profit). Значение термина

Чистая прибыль — это доход, с учетом всех произведенных затрат. Чистую прибыль также называют чистым доходом или чистым заработком. Данный показатель дает представление о прибыльности компании, после того как были уплачены все издержки. При опросе более двухсот маркетинговых менеджеров, более 90% из них подтвердили что показатель чистой прибыли является крайне полезным и важным. В бухгалтерском учете (в особенности при применении Международной Системы Финансовой Отчетности — МСФО), чистая прибыль равна валовой прибыли минус издержки минус проценты к уплате за определенный период (финансовый год). За рубежом синонимом чистой прибыли является словосочетание «нижняя линия» или «bottom line».

Термин «чистая прибыль» стал употребляться так как он присутствует в отчете о прибылях и убытках и показывает общую выручку и затраты за определенный период времени. Говоря простым языком чистая прибыль — это деньги, оставшееся после уплаты все издержек. На практике расчет чистой прибыли может быть очень сложной операцией в больших компаниях. Бухгалтеру необходимо классифицировать и выделить выручку и издержки должным образом. Кроме того, значение термина чистой прибыли могут различаться в разных странах. Например, в США чистая прибыль обычно ассоциируется с чистым доходом после налогообложения. Коэффициент рентабельности чистой прибыли — это соотношение чистой прибыли к выручке, и данный индикатор показывает прибыльность компании, в процентном соотношении.

Investocks объясняет «чистая прибыль»

Для расчета чистой прибыли компании, отдела или проекта необходимо от валовой выручки отнять все издержки за период. Формула чистой прибыли представляет собой:

Чистая прибыль = Выручка — общие издержки за период

Показатель чистой прибыли является мерой фундаментальной прибыльности предприятния. Тем не менее всегда существует сложность при расчете чистой прибыли отдельных департаментов. Это связано с тем, что зачастую очень проблематично отнести постоянные затраты всей компаниий или их часть на отдельный департамент или проект.

Ниже приведен пример как можно рассчитать чистую прибыль в отчете о прибылях и убытках.

Выручка от продаж = Цена за единицу продукции* количество проданных единиц

Валовая прибыль = выручка от продаж — (себестоимость проданной продукции т.е. переменные издержки+ прямые издержки на продажу продукции)

Операционная прибыль = валовая прибыль — (постоянные издержки + непрямые издержки)

EBIT (доход до уплаты налогов и процентов) = операционная прибыль + неоперационные доходы

EBT (прибыль до налогообложения) = операционная прибыль — проценты к уплате + проценты к получению

Чистая прибыль = прибыль до налогообложения — налог на прибыль

Нераспределенная прибыль

Термины по тематике:

investocks.ru

Чистая прибыль предприятия. Формула. Методы анализа и цели использования

В данной статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Чистая прибыль. Определение

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо вычесть все издержки и налоги предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

Чистая прибыль (стр. 2400)

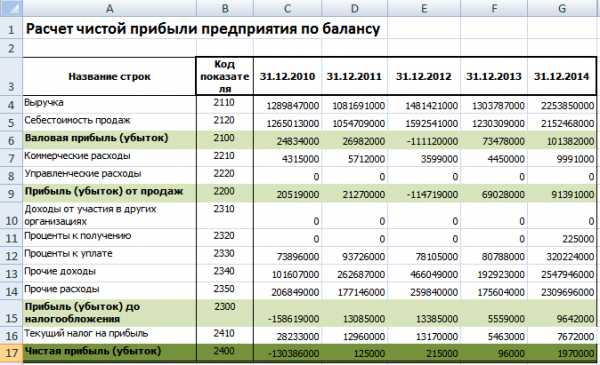

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

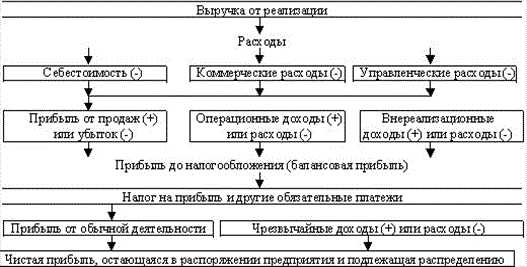

Место чистой прибыли в системе дохода предприятия

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: «Маржинальная прибыль. Формула расчета. Анализ на примере«) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. | |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Прибыль до налогообложения формула

Современная экономическая наука определяет немалое количество видов прибыли. Все они отражают конечный финансовый результат деятельности хозяйствующего субъекта только на разных этапах производства, реализации и расчетов по своим обязательствам.

Для коммерческих предприятий важнейшим показателем выступает чистая прибыль. Без расчета составляющих ее структурных показателей вычислить значение данного параметра и провести его анализ невозможно.

Одним из таких показателей, занимающих существенную долю в чистой прибыли, является прибыль до налогообложения.

Прибыль до налогообложения: сущность

Прибыль для налогообложения или как ее еще называют операционная прибыль, представляет собой итоговый результат величины средств, остающихся в распоряжении организации после учета следующих сумм:

Прибыль для налогообложения или как ее еще называют операционная прибыль, представляет собой итоговый результат величины средств, остающихся в распоряжении организации после учета следующих сумм:

- себестоимости продукции или услуг;

- коммерческих затрат;

- управленческих расходов;

- прочих внереализационных издержек.

Основной смысл прибыли до налогообложения заключается в отражении значения окончательного дохода компании, который она может:

- отправить на покрытие своих налоговых обязательств;

- оставить в своем распоряжении в виде собственных средств (в случае превышения величины прибыли над платежами в государственный бюджет).

В итоге она выступает промежуточным звеном между валовой и чистой прибылью.

Формула расчета

Исходя из определения прибыли до налогообложения, ее значение получается при нахождении разности между прибылью от продаж и прочими расходами.

В результате формула расчета показателя выглядит следующим образом:

Пднал = Попрод + ПД – ПР, где:

- Попрод – значение прибыли от продаж;

- ПД – сумма прочих доходов;

- ПР – сумма прочих расходов.

Фактически, чтобы получить прибыль до налогообложения, необходимо вычислить сразу несколько значений прибыли.

Рассмотрим формулы их расчета в обратном порядке:

- Прибыль от продаж. Она отражает финансовый результат реализации готовой продукции или услуг и находится по формуле: Попрод = Пв – КЗ – УЗ, где:

- Пв – валовая прибыль;

- КЗ – коммерческие затраты;

- УЗ – управленческие затраты.

- Валовая прибыль. Данный параметр отражает разницу между выручкой от продажи основного товара и его себестоимостью и определяется по формуле:

Пв = В – Спт, где:- В – сумма выручки за определенный период;

- Спт – величина себестоимости проданной готовой продукции или услуг за этот же период времени.

Чтобы получить показатель себестоимости необходимо выбрать все расходы, которые произвела компания в момент производства своей продукции, и сложить их значения.

При этом важно, чтобы в учетной документации заранее было закреплено деление издержек по производственным и вспомогательным статьям.

Факторы, влияющие на прибыль

В связи с тем, что основным показателем, от которого зависит прибыль до налогообложения, выступает прибыль от продаж, то, прежде всего, на ее величину оказывают влияние такие факторы, как:

- Выручка-нетто – средства, полученные от продаж по основной деятельности предприятия.

- Себестоимость реализованной продукции – сумма затрат, потраченных на производство товаров или услуг. К ним относятся: издержки на материалы и сырье, зарплату производственного персонала и социальные отчисления, оплату энергоресурсов и т. п.

- Коммерческие затраты, связанные с хранением и реализацией продукции: складские расходы, упаковка, транспортировка, реклама и т. д.

- Управленческие затраты, связанные с содержанием непроизводственных помещений, территорий, оборудования и персонала: оплата труда административного персонала, оборудование офисов для финансовых и маркетинговых отделов и т. д.

В меньшей степени величина прибыли до налогообложения зависит и от сумм:

- операционных доходов или расходов, складывающихся из поступлений или оплат, производимых компанией в процессе своей деятельности, но не связанных непосредственно с производством: арендные платежи, дивиденды и т. п.

- внереализационных доходов или расходов, складывающихся из поступлений или оплат, не относимых на реализацию, но и не учитываемых в составе прочих операций: проценты по кредитам и займам, штрафы, пени, неустойки, безвозмездные поступления, прибыли или убытки прошлых лет и другие.

Анализ полученных результатов

Анализ прибыли до налогообложения всегда проводят в разрезе составляющих ее показателей. Иными словами, одного цифрового значения недостаточного, необходима оценка всех факторов, влияющих на его формирование за определенный период.

Анализ прибыли до налогообложения всегда проводят в разрезе составляющих ее показателей. Иными словами, одного цифрового значения недостаточного, необходима оценка всех факторов, влияющих на его формирование за определенный период.

При анализе полученных результатов прибыли до налогообложения дают оценку влияния ее структурных составляющих посредством нахождения их соотношения в виде следующих выводов:

- Чем выше процент доли прибыли от продаж в полученном результате, и чем меньше доля прочих доходов и расходов, тем продуктивней построена коммерческая деятельность компании.

- Если же показатель доли внереализационных и операционных доходов выше процента прибыли от продаж и к тому же еще и увеличивается, то можно судить о сбоях в механизме управления компанией и о том, что она существует только за счет случайных доходов, которые являются нестабильными поступлениями. Без разработки и внедрения налаживающих мероприятий компания может прийти к разорению.

Не стоит забывать и том, что итогом расчета может стать не прибыль, а убыток. В этом случае также проводят подробный анализ факторов и показателей, способствующих получению отрицательных результатов коммерческой деятельности.

Прибыль до налогообложения выступает важным показателем финансового состояния коммерческой организации. Благодаря оценке ее значения можно рассуждать об эффективности работы управленческого аппарата, об итогах и перспективах развития компании, ее стойкости к внешним изменениям экономики.

Прибыль до налогообложения обязательно отражают в финансовой отчетности. Кроме того, ее значение позволяет потенциальным инвесторам и компаньонам судить о надежности и эффективности сотрудничества.

rusentrepreneur.ru

Прибыль (убыток) до налогообложения: как рассчитать, формула

Расчет прибыли (убытка) до налогообложения – один из основных процессов бухгалтерских финансовых подсчетов. Прибыль – это один из важнейших экономических показателей работы предприятия.

Коммерческими называются те организации, где получение прибыли – это главная задача. Те компании, для которых доход не есть приоритет, являются некоммерческими.

Зачем подсчитывается итоговый результат деятельности организации/предприятия

Учет прибыли, доходные и расходные материалы отражаются в документации, ответственность за которую несет бухгалтер организации. Основным учетным документом является «Отчет о финансовых результатах».

Подсчет обязателен всех типов организаций по ряду причин:

- для определения точного размера чистой прибыли и распределения ее между участниками;

- для расчета налогов, необходимых к уплате;

- для компенсации убытков полностью или частично;

- для рационализации затрат в будущем;

- для подсчета накопленных доходов предприятия;

- для учета всех сторонних дополнительных доходов;

- для корректной выплаты кредитов/займов, при их наличии.

Что относится к объектам налогообложения?

Бухгалтерская отчетность: основные требования.

Как составить бизнес-план салона красоты? Читайте здесь.

Определение валовой прибыли

Валовой прибылью называется общая разница между фактической выручкой предприятия или организации и себестоимостью товаров или услуг.

Аббревиатурой из английского языка для определения валовой прибыли является COGS («cost of goods sold» = «стоимость проданных товаров»).

Валовая и операционная прибыли – это разные понятия. Второе включает в себя сумму до уплаты:

- Налога на прибыль.

- Штрафов.

- Кредитных платежей.

- Пеней.

Валовая прибыль считается, как чистый доход за вычетом себестоимости товара.

Какую отчетность НКО подают в Минюст

Расчет прибыли (убытка) до налогообложения

Сумма, которая получается из расчета валовой прибыли минус общая сумма непроизводственных расходов. К ним относятся:

- расходы по сбыту продукции;

- административные;

- управленческие.

Этот вид доходов имеет второе название «операционная прибыль». Она рассчитывается для покрытия постоянных операционных расходов организации, учитывая любые займы, лизинг (оперативный и финансовый).

Полная формула расчета выглядит следующим образом:

Прибыль (убыток) от продаж + Доходы от участия в других организациях – Проценты к уплате + Проценты к получению + Прочие доходы – Прочие расходы = Прибыль (убыток) до налогообложения. Итоговые суммы должны заноситься в строку 2300 упомянутого Отчёта.

Сама по себе прибыль – тоже объект, на который налагается налог, уплата которого является обязательной.

Доход рассчитывается по-разному для российских и иностранных предприятий и организаций, безразлично от того, входят ли они в налоговую консолидацию или нет.

Бизнес без вложений: по шагам.

Женский бизнес – с чего начать?

Прочитайте о спецрежимах налогообложения в России.

Определение чистой прибыли

Чистая прибыль – доля полученных предприятием или организацией средств, которая остается в свободном распоряжении компании. Она остается после того, как все необходимые отчисления по налогам, кредитам и расходам будут сделаны и учтены.

Понятие чистой прибыли часто путают с прибылью экономической, но делать этого категорически нельзя. Чистой прибылью называют те доходы, которые идут во благо предприятия и направляющуюся на: инвестирование в основные фонды, вложение оборот компании, необходимую реорганизацию. Из которой создаются резервные фонды и увеличиваются средства на оборотное производство.

Чистая прибыль рассчитывается так:

Расходы на налог на прибыль – Возмещенный налог на прибыль + Чрезвычайные расходы – Чрезвычайные доходы + Проценты, которые были уплачены – Полученные проценты. В результате получается сумма, равная значению EBIT, в расшифровке «прибыль до вычета процентов и налогов».

Если к полученной сумме прибавить отчисления на амортизацию и вычесть переоценку активов, получится значение EBITDA. Этот показатель используется для нивелирования влияния выплат по налогу на прибыль, заемные средства и необоротные активы.

Использование полученного финансового результата

В финансовых подсчетах выделяется несколько базовых понятий, называемых абсолютными. К таким терминам относятся вышеупомянутые EBIT, EBITDA, чистая и операционная прибыли.

Полученный результат ясно показывает, где компания могла бы сэкономить, где взяла лишний кредит, а где не помешало бы добавить средств и вложиться в разработку, чтобы в будущем доход увеличивался.

Все данные обязательно заносятся в Отчет, в котором также хранится информация о накопленной предприятием сумме за весь период работы. Несмотря на, казалось бы, предельную ясность самого термина «прибыль», на практике возникает огромное количество спорных ситуаций, когда неясно, включается ли в расчеты тот или иной платёж. Подробнее о составлении отчета о финансовых результатах рассказано в этом видео:

Особенное внимание следует уделять расчетам компенсационных выплат для муниципальных организаций, поскольку полученная сумма оплачена собственником предприятия. Такие средства являются частью дохода и не могут быть отмечены, как целевое финансирование. То есть, они тоже попадают под налог.

Подводя итог, стоит заметить, что у понятия «прибыль» есть множество подпунктов: валовая, чистая, операционная; до и после вычета налогов и прочих расходов. Все эти понятия, несмотря на очевидную схожесть, следует четко различать во избежание ошибок в нормативных документах, в том числе и «Отчете о финансовых результатах».

sbsnss.ru

Прибыль до налогообложения

Основной целью функционирования любого коммерческого субъекта является получение предельно возможной прибыли. Но как узнать об успешности предприятия и перспективах его дальнейшего развития? На эти немаловажные вопросы поможет наглядно ответить такой показатель, как полученная предприятием прибыль до ее налогообложения.

Факторы, влияющие на прибыль

Любой финансовый показатель, может ощущать на себе давление ряда факторов, и прибыль не исключение. Ключевым из самых важных факторов является риск, который свойственен практически любому ведению бизнеса. Экономисты давно выявили зависимость: чем серьезнее риски, тем больший доход может получить компания в результате.

Довольно значительное воздействие на величину полученной прибыли могут оказывать и рыночные критерии. Если компания занимает на рынке позицию монополиста, она может диктовать покупателям цены. В такой ситуации ее прибыль всегда будет выше, чем у конкурентов.

Анализ прибыли

Прибыль исследуется на основании информации, содержащейся в регистрах бухгалтерского учета. Немаловажным является грамотное определение состава прибыли до момента налогообложения. Получить его можно методом корректировки величины совокупных доходов компании от продаж товаров на соответствующий размер некоторых положительных или отрицательных показателей, а именно:

- операционные доходы и расходы, которые напрямую не зависят от выпуска и реализации продукции и могут быть получены от передачи во временное пользование производственных активов, продажи объектов интеллектуальной собственности, а также от получения дивидендов по ценным бумагам иных юридических лиц;

- внереализационные доходы и расходы. Эти показатели могут возникнуть в виде разнообразных штрафов и пеней, в том числе и за неисполнение условий договоров с поставщиками или подрядчиками, а также уплаты предприятием любых неустоек или получения материальных ценностей по актам дарения. Кроме того, к ним можно причислить прибыли и убытки прошедших лет, обнаруженные в настоящем периоде, а также так называемые курсовые разницы и суммы кредиторских или дебиторских претензий.

Прибыль до налогообложения (ПДО) вычисляется по формуле:

ПДО = ПП +/- Сод/р +/- Свд/р, где

ПП – выручка от реализации товаров и услуг;

С од/р – операционные доходы и расходы;

С вд/р – внереализационные доходы и расходы.

Структура прибыли

Прибыль до налогообложения является одной из ступеней на пути между валовой и чистой прибылями компании.

Под валовой прибылью в целях бухучета понимается разница между совокупными доходами предприятия и себестоимостью производства.

Чистая прибыль представляет собой итоговый наглядный финансовый результат функционирования компании с учетом всех его доходов и расходов, в том числе и уплаченных налогов.

Анализируя прибыль, нужно помнить, что размер ее можно считать не самым наглядным параметром для вывода об успешности организации. Гораздо более глубокий смысл несет ее внутренняя структура. Из формулы расчета прибыли до налогообложения видно, что она состоит из трех слагаемых. Очень важно грамотно оценить их первостепенную значимость по отношению друг к другу.

Если структура содержит обширную долю доходов от продаж товаров и услуг, а величина поступлений непроизводственного характера является несущественной, значит, предприятие функционирует эффективно и может рассчитывать на оптимистические перспективы для развития.

Если в структуре прибыли прослеживается высокая составляющая побочных доходов, значит, управление осуществляется не совсем профессионально. В этом случае оптимистичность прибыли основана не на успешной реализации товаров, а вследствие получения доходов непроизводственного характера, прилив которых обычно имеет не долгосрочный характер. Как только источник таких доходов иссякнет, размер прибыли резко сократится.

Анализ структуры прибыли помогает руководству компании принять грамотные организационные решения, связанные с повышением результативности управления.

Прибыль до налогообложения является одной из главных составных частей финансовой отчетности предприятия. Она позволяет информировать партнеров компании о сохранности вложений и размере дохода, на который инвесторы могут рассчитывать в будущем. Клиенты же на основании этого показателя могут судить о надежности и взаимовыгодности сотрудничества.

Прибыль до момента налогообложения является платформой для определения чистой прибыли компании. Для этого налогооблагаемую прибыль нужно уменьшить на сумму налогов, подлежащих перечислению в бюджет. Полученный показатель является конечным экономическим итогом деятельности компании.

utmagazine.ru

Прибыль до налогообложения: формула

В состав бухгалтерской отчетности, представляемой в ИФНС и территориальные органы Росстата, входит Отчет о финансовых результатах (Приложение № 1 к Приказу Минфина России от 02.07.2010 N 66н). В данном отчете нужно отразить сумму прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения: формула

Величина прибыли (убытка) до налогообложения рассчитывается следующим образом:

ШАГ 1. Определяем сумму валовой прибыли (убытка)

Положительный результат означает прибыль, отрицательный – убыток. Сумма убытка в Отчете о финансовых результатах отражается в скобках.

ШАГ 2. Определяем прибыль (убыток) от продаж

*Если организация получила валовый убыток, то для расчета прибыли (убытка) от продаж значение валового убытка берется со знаком «-».

При получении убытка от продаж (отрицательный результат расчета) не забудьте отразить его в скобках.

ШАГ 3. Определяем прибыль (убыток) до налогообложения

Расчет этого показателя производится следующим образом:

*В случае получения организаций убытка от продаж для расчета прибыли (убытка) до налогообложения значения убытка от продаж берется со знаком «-».

Если в результате расчета получена отрицательная величина, свидетельствующая об убыточности деятельности организации, то данный показатель нужно отразить в скобках.

Текущий налог на прибыль: формула

Для отражения в Отчете о финансовых результатах сумма налога на прибыль по формуле не определяется, а переносится из строки 180 Листа 02 декларации по налогу на прибыль (утв. Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@) за отчетный год. Данный показатель в Отчете отражается в скобках.

Причем, если организация не является плательщиком налога на прибыль, а применяет спецрежим (УСН, ЕНВД, ЕСХН), то вместо суммы текущего налога на прибыль в Отчете компании нужно отразить соответствующую сумму спецрежимного налога (Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027).

glavkniga.ru

Бухгалтерская прибыль («чистая прибыль до налогообложения») — Мегаобучалка

ДЛЯ ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

| |||

| МСФО (IAS) 12 Налоги на прибыль | |||

| www.accountingreform.ru | |||

ПРЕДИСЛОВИЕ

Перед вами обновленная версия учебного пособия, подготовленного группой специалистов проекта «Осуществление реформы бухгалтерского учета и отчетности», который проходит в Российской Федерации при поддержке Европейского Союза.

Данная серия посвящена принципам Международных Стандартов Финансовой Отчетности (МСФО). Пособия задуманы как серия материалов для профессиональных бухгалтеров, желающих самостоятельно получить дополнительные знания, информацию и навыки.

Каждый сборник рассчитан не более чем на три часа занятий.

Структура сборника:

· Информация и примеры

· Вопросы для самоконтроля и упражнения (множественный выбор)

· Ключ к вопросам для самоконтроля

Проект осуществляется силами сотрудников компаний ЗАО ПрайсвотерхаусКуперс Аудит, ФБК, Агроконсалтинг и ACCA.

Список всех сборников серии можно найти на веб-сайте проекта.

Авторское право на материалы каждого сборника принадлежит Европейскому Союзу, в соответствии, с политикой которого разрешается бесплатное использование данных материалов в некоммерческих целях.

Рабочая группа проекта выражает благодарность всем, кто участвовал в подготовке серии.

Контактная информация:

| Web | |

| [email protected] | www.accountingreform.ru |

| Tel. | Fax. |

| + 7 495- 967-6000 | + 7 495- 967-6001 |

Россия, Москва, январь 2007 года (обновленная редакция)

СОДЕРЖАНИЕ

Введение 3

Постоянные разницы 4

Определения 4

Вопросы для самоконтроля (множественный выбор) 47

5 Ответы на вопросы 50

Упражнения 50

Ответы к Упражнениям 53

Введение

Цель

Цель настоящего пособия – помочь специалистам изучить особенности бухгалтерского учета и раскрытия информации о налогах на прибыль в соответствии с требованиями МСФО (IAS) 12.

Определения используемых терминов приведены в разделе 3

Отложенный налог возникает при учете временных разниц между системой налогообложения и системой бухгалтерского учета. Это экономическое событие, в результате которого возникает налог, независимо то того, когда уплачен налог ( или когда он взимается). Это образует связь между системами налогообложения, отраженными в налоговой отчетности.

Задача

Бухгалтерская прибыль может отличаться от налогооблагаемой, поскольку каждая из них определяется в соответствии с собственными правилами и нормативными актами.

МСФО представляет собой единый пакет методических инструкций для составления финансовой отчетности, но порядок расчета налоговых обязательств установлен в налоговом законодательстве и в Налоговом Кодексе Российской Федерации.

Нередко налоги собираются как задолженность либо авансом. При этом возникает разница во времени между моментом, когда прибыль отражается в отчетности, и моментом уплаты налога на эту прибыль, что влечет образование налогового обязательства (или налогового актива).

МСФО (IAS) 12 устанавливает нормы, позволяющие преодолеть эту проблему таким образом, чтобы финансовая отчетность, составляемая в соответствии с различными налоговыми правилами, отражала результаты взимания налогов в соответствующий момент времени.

МСФО (IAS) 12 определяет порядок учета налогов на прибыль, а также налоговых последствий:

1. Операций текущего периода, которые отражены в финансовой отчетности;

2. Будущего возмещения/погашения активов и обязательств, которые отражены в бухгалтерском балансе.

Если возмещение/погашение активов и обязательств приведет к увеличению или уменьшению будущих налоговых выплат, то МСФО (IAS) 12 предусматривает признание обязательства по отложенному налогу (или актива по отложенному налогу).

МСФО (IAS) 12 требует от компаний учитывать налоговые последствия операций так же, как учитываются сами операции, т.е.:

q По операциям, отражаемым в отчете о прибылях и убытках, все налоговые последствия также отражаются в отчете о прибылях и убытках.

q По операциям, отражаемым непосредственно на счете капитала, налоговые последствия также отражаются на счете капитала (например, переоценка стоимости имущества).

Признание отложенных налоговых активов и обязательств при объединении бизнеса влияет на величину гудвилла, возникающего в результате этого объединения.

МСФО (IAS) 12 также регламентирует:

1. Признание активов по отложенному налогу, возникающих при перенесении на будущее неиспользованных налоговых убытков или неиспользованных налоговых кредитов;

2. Представление налогов на прибыль;

3. Раскрытие информации о налогах на прибыль.

Сфера применения

МСФО (IAS) 12 применяется при учете налогов на прибыль, включая:

1. Все внутренние и зарубежные налоги, определяемые исходя из величины налогооблагаемой прибыли.

| ПРИМЕР — Постоянная разница Ваша фирма получила необлагаемую налогом субсидию в размере $4 млн. на создание новых рабочих мест. Впоследствии она была оштрафована на $1 млн. за нарушение экологических норм в результате несанкционированного сброса химических отходов в реку. Для целей налогообложения штраф не учитывается. В финансовой отчетности указанные статьи будут отражены, но при расчете налогов они не учитываются. При расчете налогов бухгалтерскую прибыль необходимо откорректировать на соответствующие суммы. Отложенные налоги в отношении постоянных разниц не рассчитываются. Если обе статьи в полном объеме влияют на формирование прибыли за один отчетный период, то налоговый расчет будет выглядеть следующим образом: В приведенных ниже примерах используются следующие условные обозначения: ББ- бухгалтерский баланс, ОПУ – отчет о прибылях и убытках. | |||

| $ млн. | |||

| Бухгалтерская прибыль | |||

| Минус субсидии | -4 | ||

| Плюс штраф | +1 | ||

| = Налогооблагаемая прибыль | |||

| Начисление налога = 483 * 24% = 115,920 | |||

| ОПУ/ББ | Дт | Кт | |

| Расходы по налогу | ОПУ | 115,920 | |

| Налог к уплате | ББ | 115,920 | |

| Начисление расхода по налогу на прибыли за отчетный период |

2. Удерживаемые налоги, такие как налоги, выплачиваемые дочерней или ассоциированной компанией, инвестируемой компанией или совместным предприятием с прибыли, распределяемой в пользу отчитывающейся компании .

МСФО (IAS) 12 не регламентирует методы учета государственных субсидий или инвестиционных налоговых кредитов (смотрите также МСФО (IAS) 20).

Однако МСФО (IAS) 12 определяет порядок учета временной разницы, которая может возникнуть в результате предоставления таких субсидий или инвестиционных налоговых кредитов, которые изменяют время уплаты налогов.

Постоянные разницы

Постоянные разницы между бухгалтерской и налогооблагаемой прибылью возникают в том случае, когда признанный в бухгалтерском учете доход или расход не включается в налогооблагаемую прибыль.

Государственные субсидии могут предоставляться на безвозмездной основе и не облагаться налогом. Проценты на государственные облигации часто не облагаются налогами. Штрафы, выплачиваемые компанией, обычно не вычитаются при расчете налогооблагаемой прибыли.

Расчет влияния таких операций позволяет определить величину налога за отчетный период .

В дальнейшем постоянные разницы не учитываются и не влекут за собой возникновения активов или обязательств по отложенным налогам.

Определения

Бухгалтерская прибыль («чистая прибыль до налогообложения»)

Бухгалтерская прибыль – это чистая прибыль за отчетный период до вычета налогов.

megaobuchalka.ru