почему и как часто отказывают в услуге, и что делать, если банк отказал

Причины отказа в ипотеке в Сбербанке в большинстве случаев не озвучиваются. При получении отрицательного ответа в получении займа, существует возможность подать заявку во второй раз, предварительно устранив все риски. Увеличить шанс на одобрение ипотечного кредита можно, погасив существующие задолженности, оплатив штрафы ГБДД и налоги. Также стоит найти поручителей, которые смогут подтвердить информацию, предоставленную заемщиком, и указать их контактные номера телефонов.

Содержание

Открытьполное содержание

[ Скрыть]

Требования банка к заемщику

Сбербанк выставляет жёсткие обязательные требования к заёмщику:

- Гражданство Российской Федерации. Иностранные граждане не смогут получить ипотеку/кредит.

- Возрастные рамки. На момент подачи заявки клиент должен быть старше 21 года. Второй возрастной порог: 75 лет. Это максимальный возраст совершения последних выплат.

- Стабильный доход и трудоустроенность. Общий трудовой стаж — не менее 1 года, время работы на последнем месте — от 6 месяцев. Учитывается и размер заработной платы.

- Предоставление необходимых документов. Одной из самых важных бумаг является справка 2-НДФЛ, подтверждающая платёжеспособность клиента.

Ролик посвящен теме ипотеки. Автор отвечает на вопрос о том, кому банки дают положительный ответ и каковы главные требования к заёмщику. Подготовлено каналом «Секреты ипотеки».

Топ 10 основных причин отказа Сбербанком в ипотеке

Причины отказа в ипотеке в Сбербанке в 2019 году:

- несоответствие требованиям банка;

- испорченная история кредитования;

- неплатёжеспособность потенциального заёмщика;

- состояние здоровья/возраст клиента;

- наличие долгов в ГИБДД и налоговой службе;

- предоставление поддельных документов;

- отсутствие возможности подтвердить предоставленную заёмщиком информацию;

- низкая ликвидность недвижимости;

- наличие судимости;

- неявка клиента на собеседование.

Несоответствие основным требованиям

По отзывам клиентов Сбербанка не одобрить заявку могут из-за несоответствия заёмщика хотя бы одному требованию банка. Шанс получить заем при несоблюдении нескольких условий практически равен нулю. Так банк пытается обезопасить свои средства и снизить риск невозвращения долга.

Плохая кредитная история

Кредитная история формируется в зависимости от совершения платежей клиентом. Для банка это важнейший показатель того, как кредитополучатель выполняет свои обязательства перед кредитодателем. Выплаты, сделанные вовремя, сыграют в пользу заёмщика. Такие факторы, как нерегулярный расчёт с банком и наличие небольших непогашенных ссуд негативно сказывается на кредитной истории.

В видеосюжете идёт речь о том, куда обращаться при плохой кредитной истории. Размещено на канале «zanimaemRU».

Неплатежеспособность клиента

Доход заёмщика играет ключевую роль в решении банка не только по одобрению ипотеки, но и в определении максимально возможной суммы. Зная об этом риске, лучше предоставить банку дополнительные гарантии: привлечь созаёмщиков и поручителей.

Свою платёжеспособность заёмщик может подтвердить с помощью 2-НДФЛ или заполненной справки по форме Сбербанка. Без предоставления этих документов банк не примет заявку на ипотеку.

Состояние здоровья или возраст заемщика

В выдаче займа может быть отказано из-за состояния здоровья:

- инвалидность;

- длительное пребывание в стационаре;

- беременность.

Поводом для отказа в получении займа может послужить предпенсионный возраст. На это влияет срок, на который клиент запрашивает кредит. Например, гражданин, возраст которого на момент подачи заявки 74 года, вероятнее всего, получит отказ.

Непогашенные долги в ГИБДД и налоговой

Специалисты Сбербанка в обязательном порядке проверят наличие задолженностей перед государственными структурами. Штрафы в ГИБДД и неоплаченные налоги оцениваются банком как дополнительные риски. Заёмщик воспринимается как неблагонадёжный и, соответственно, возрастает возможность дефолта.

Сфальсифицированные документы и другие справки

Даже если ипотечный менеджер примет сфальсифицированные бумаги, то на следующих этапах проверки обязательно выяснят их не подлинность. Заявитель получит автоматический отказ и будет занесён в чёрный список.

Невозможность подтвердить информацию заемщика

В обязательном порядке банк будет выяснять правдивость полученной информации. Вот почему заранее стоит оповестить начальство и друзей, чьи телефоны указаны в анкете о возможном звонке. Если сотрудник банка, не сможет получить рекомендации или заемщику будет дана нелестная характеристика, появится повод для отказа в ипотечном кредите.

Ликвидность недвижимости

Требования Сбербанка к покупаемой недвижимости:

- год постройки дома не ранее 1965 года;

- отсутствие долгов и неузаконенных перепланировок;

- местонахождение объекта в том регионе, где оформляется ипотека.

Ипотека выдаётся под залог приобретаемой недвижимости. Поэтому очень важно правильно подобрать объект. Оценка имущества выполняется только аккредитованными Сбербанком компаниями.

Наличие судимости

Давать ипотеку заёмщику, имеющему судимость, банк не станет, так как это повышает риски финансовой организации. Немного иначе расценивается ситуация с условной судимостью. Небольшой процент вероятности получить заем существует. Каждый случай рассматривается индивидуально.

Отсутствие клиента на собеседовании

При живом общении у сотрудника организации могут возникнуть сомнения по поводу выдачи ипотеки, если заёмщик путается в ответах, нервничает. Ситуация, когда клиент не пришел на собеседование, расценивается как отсутствие необходимости в кредите. Банковское учреждение имеет полное право не дать заем.

По каким причинам отказывают в уже одобренной ипотеке

Если вам не дали уже одобренную ипотеку в самом конце процесса, то причиной тому может быть:

- закрытие ипотечной программы;

- наличие у заёмщика кредита, оформленного после подачи заявки на заем;

- изменение семейного положения клиента.

Что делать в случае отказа в оформлении ипотеки

В случае если в Сбербанке не одобрили ипотеку, ситуацию можно изменить. Следует попытаться разобраться в причине отказа и устранить её.

Первые действия при отказе

Первыми действиями при отказе в получении ипотеки должны стать:

- Поиск и подбор ликвидной недвижимости.

- Обращение к ипотечному брокеру.

Выбор другого жилья

Объект покупки должен соответствовать всем требованиям банка. Сбербанк проще предоставит заем на благоустроенное жилье, нежели на деревенский дом на этапе строительства.

Обратиться к ипотечному брокеру

Кредитные брокеры помогают оформить ипотеку за определённую плату. Они правильно подготовят и заполнят все документы. Такой вариант подойдёт при неоднократном получении отказа в разных банках и при отсутствии у заёмщика свободного времени для сбора бумаг.

Повторная заявка на ипотеку после отказа

Разрешается подавать заявку на ипотеку во второй раз по истечении 2 месяцев с момента получения отрицательного ответа. Считается, что за это время заёмщик может улучшить свое материальное положение, исправить кредитную историю.

В сюжете идёт речь о том, где взять ипотеку, если получен отказ в Сбербанке. Представлено каналом «КредиторPRO».

Как узнать причину отрицательного решения в вопросе ипотеки

Об отказе в ипотеке Сбербанк оповещает посредством телефонного звонка и в СМС-сообщении. Если банк не сообщает причину, то пообщаться на эту тему можно с ипотечным специалистом, который объяснит ее в устной форме.

Как часто Сбербанк отказывает в ипотеке

Процент отказов по ипотеке в Сбербанке — около 65%. Это связано с нестабильной экономической ситуацией в стране. Кроме того, очень часто официальная заработная плата заёмщика невысокая, а неподтверждённые доходы банк в расчёт не берёт.

Могут ли отказать в ипотеке зарплатным клиентам Сбербанка

Зарплатные клиенты не пользуются привилегиями при рассмотрении заявок, хоть и имеют сберегательный банковский счёт. Бонусом для них является более низкая процентная ставка и упрощённая процедура подачи документов. Не одобряют заем зарплатным клиентам по тем же причинам, что и другим заявителям.

Загрузка …Видео

В видео рассказывается об основных причинах отказа в ипотеке. Снято каналом «Андреевский кредит».

tiboss.ru

Сбербанк не одобрил ипотеку- что делать?

Не всем клиентам и не все банки одобряют ипотеку. Причины отказа при этом не озвучиваются. Случается такое и в самых крупных и известных финансово-кредитных учреждениях. Если Сбербанк не одобрил ипотеку, следует самостоятельно постараться понять, почему это произошло. Тогда клиенту будет легче получить одобрение банка.

Как узнать причину отказа в ипотеке Сбербанка

Некоторые клиенты (иногда даже зарплатные) сталкиваются с тем, что в Сбербанке им отказали в ипотеке. У банковских учреждений есть список основных причин, по которым они не выдают кредиты. Для банка главное – обезопасить себя. Клиентам, представляющим риск, банк отказывает, тем более в таком длительном сотрудничестве, как оформление ипотеки.

Сбербанк — крупная организация и может позволить себе риски, но она не одобрит договор с клиентом, который не соответствует определенным требованиям. Чтобы узнать причину, по которой банк отказал в ипотеке — пройдитесь по основным требованиям и поймите, какому из них вы удовлетворяете в меньшей степени. Скорее всего, именно этот фактор повлиял на исход решения.

Сбербанк официально заявляет, что не раскрывает причин, по которым не может одобрить ипотеку.

Сбербанк официально заявляет, что не раскрывает причин, по которым не может одобрить ипотеку.Почему важна кредитная история

Первый и самый важный способ узнать, почему Сбербанк отказал в ипотеке зарплатному клиенту — проверить свою репутацию, как заемщика.

Банк не сообщает клиентам, по какой причине произошел отказ, но негласно считается, что первой основной причиной выступает плохая кредитная история.

Сбербанк тщательно изучает предыдущие истории клиентов и проверяет, хорошими ли они были заемщиками.

На самом деле, неблагонадежные персоны и так знают о своих компрометирующих действиях:

- Просрочки по платежам и наличие штрафных санкций.

- Несвоевременная оплата действующих и прошлых кредитов;

Кредитные истории хранятся в специальной базе, которая называется Бюро кредитных историй. Консультанты банка, куда подается заявка на оформление ипотеки, внимательно её изучают. На основе результатов данного исследования выносится вердикт.

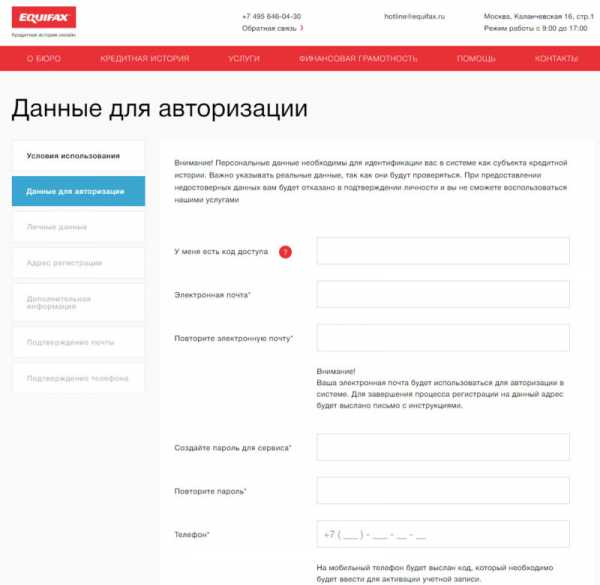

Узнать свою кредитную историю можно самостоятельно бесплатно раз в год. Для этого уточните, в каком бюро кредитных историй хранятся ваши данные. Чтобы не тратить время, можете сразу обратиться в любое крупнейшее бюро — национальное или Эквифакс, уточнить код и заодно получить кредитную историю (последнее бюро позволяет получить ее дистанционно).

Улучшить КИ можно с помощью обычного небольшого потребительского кредита, например, такой предлагает Совкомбанк.

На Эквифаксе вы можете зарегистрироваться и получить кредитную историю дистанционно

На Эквифаксе вы можете зарегистрироваться и получить кредитную историю дистанционноНизкий уровень дохода и непогашенные займы

Что еще можно сделать, если в ипотеке Сбербанком отказано? Проверить уровень заработной платы. Согласно правилам, платеж не может превышать 40% от уровня зарплаты.

Сбербанк не предъявляет требования к стажу зарплатных клиентов, а документы, подтверждающие финансовое состояние действительны в течение 30 календарных дней.

Второй основной причиной отказов по ипотеке в Сбербанке является высокая кредитная нагрузка на бюджет. Если у вас есть непогашенные займы, вам откажут с высокой долей вероятности.

Исправить ситуацию в этом случае поможет привлечение созаемщиков (Сбербанк разрешает присоединять к соглашению до 6-ти физических лиц) или понижение кредитного лимита (пересмотрите вид недвижимости или попытайтесь увеличить первоначальный взнос за счет других денежных средств).

Еще раз проанализируйте все условия социальных ипотечных программ, возможно вы подходите под одну из них.

Несоответствие требованиям банка

Если Сбербанк отказал в ипотеке, второе, что надо сделать – проверить пакет документов и узнать, не кроется ли в них корень зла?

Причины отказа выглядят следующим образом:

- Неполный пакет справок;

- Недостоверная информация;

- Обычные ошибки (опечатки), которые исказили текст не в вашу пользу;

- Документы с истекшим сроком действия или не имеющие юридической силы.

Обратите внимание, не так давно Сбербанк ввел альтернативу справки о доходах для потенциальных заемщиков, увеличив шансы на ее одобрение

Обратите внимание, не так давно Сбербанк ввел альтернативу справки о доходах для потенциальных заемщиков, увеличив шансы на ее одобрениеДля банка важным фактором, чтобы одобрить ипотеку, является состояние здоровья клиента и возраст. Если потенциальный заемщик слишком молод (18-25 лет) или слишком стар (более 60 лет), то банк не будет рисковать.

Если у заемщика проблемы со здоровьем, есть инвалидность или серьезная хроническая болезнь, то банк может отказать в выдаче ипотеки, особенно, при отказе от добровольного страхования.

К сожалению, банк всегда моделирует ситуации с отрицательным исходом, и если какие-то погрешности клиента могут быть исправлены, то его смерть – нет.

Что делать, если Сбербанк отказал в ипотеке? Если заемщик осознает, что причина в его возрасте, стоит обратиться в другие банки. Для инвалидов также существуют льготные предложения.

Могут ли отказать зарплатным клиентам

На самом деле, зарплатные клиенты Сбербанка не пользуются особыми привилегиями при рассмотрении заявок. Все, что им полагается — возможный дисконт к процентной ставке и упрощенная процедура подачи документов. Сбербанк вправе отказать, и отказывает зарплатным клиентам в ипотеке по тем же основаниям, что и обычным гражданам, клиентам другого банка.

Что делать, если банк не одобрил ипотеку

Любому клиенту неприятно получить отказ от банка, но это не повод для изменения решения. Что делать, если отказал Сбербанк в ипотеке?

Вы никогда не узнаете наверняка, почему банк не одобрил вам целевой кредит, тем не менее, исправив ситуацию в тех местах, где есть недочеты, возможно подать заявку повторно.

Не стоит концентрировать внимание только на Сбербанке, но подать заявки на оформление ипотеки и в другие организации.

В конечном итоге, ипотеки многих банков могут быть более выгодными, нежели в Сбербанке — это и Глобэкс Банк, и Газпромбанк, и Юникредит Банк, а даже условия ипотеки ВТБ24 с каждым годом все лояльнее.

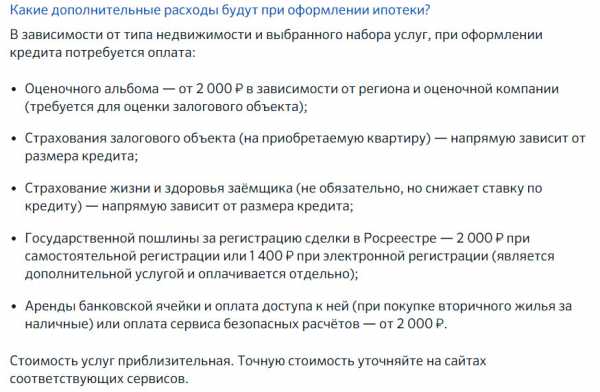

Сбербанк не скрывает дополнительных расходов, сопряженных с ипотекой — тщательно проанализируйте их, прежде, чем подавать повторную заявку (по данным портала ДомКлик.ру)

Сбербанк не скрывает дополнительных расходов, сопряженных с ипотекой — тщательно проанализируйте их, прежде, чем подавать повторную заявку (по данным портала ДомКлик.ру)Что в итоге

Если Сбербанк не одобрил ипотеку, не стоит расстраиваться. Вряд ли вам удастся выяснить, почему так произошло на самом деле. Отзывы показывают, что итоговая переплата в Сбербанке с учетом всех страховых платежей настолько же выгодна, насколько выгодны ипотечные условия иных банков. Зарплатные клиенты банка не пользуются специальными льготами и получают отказ по тем же причинам, что и другие заемщики.

Прежде, чем пытаться исправить ситуацию (улучшить кредитную историю, получить справку по форме налоговой без реальных на то шансов и т.п.), оцените, насколько ваши усилия будут целесообразны. Возможно, лучшим решением будет смена финансового партнера.

ipoteka.zone

Отказ Сбербанка в выдаче ипотеки: причины и что делать

В статье рассмотрим, почему может прийти отказ по ипотеке в Сбербанке. Разберем основные причины отказа и важные требования к заемщикам. Мы расскажем, можно ли узнать причину отказа и как подготовиться к повторной подаче заявки.

Причины отказа по ипотеке в Сбербанке

Есть несколько основных причин, почему в 2018 в Сбербанке могут не дать ипотеку:

- Вы не соответствуете требованиями для оформления ипотечного кредита. Сбербанк определяет свои критерии для сотрудничества: возраст, наличие гражданства, конкретного рабочего стажа. Если хотя бы одно требование не соблюдается, то вы гарантированно получите отказ.

- У вас отрицательная кредитная история. Банк проверяет ее в обязательном порядке. Если вы ранее брали займы и не отдавали их либо допускали частые просрочки, в бюро кредитных историй есть информация об этом. Поэтому сотрудники легко узнают, являетесь ли вы добросовестным плательщиком. Наличие плохой истории — самая частая причина того, почему Сбербанк не одобряет заявку.

- Вы недостаточно платежеспособны. При оформлении ипотеки нужно представить документы, подтверждающие уровень заработной платы. Постоянному и высокому доходу всегда отдается предпочтение. Если вы работаете неофициально или занимаетесь индивидуальным предпринимательством, то шанс на одобрение снижается, так как сотрудники не могут проверить ваш реальный заработок.

- В документах есть ошибки. Если банковский работник обнаружит опечатки, неточности в бумагах, он вправе не принимать заявление. В этом случае ничего страшного нет, нужно исправить ошибки и снова подать заявку.

Нередко заемщики интересуются, как часто отказывает Сбербанк? Процент неодобренных заявок довольно низкий. Банк является государственным, поэтому старается лояльно относиться к клиентам, желающими приобрести собственное жилье.

Также прочитайте: Сбербанк отказал в кредите: как узнать причины, что делать и как подать повторную заявку

Можно ли узнать причину отказа?

Если Сбербанк отказал вам в выдаче ипотеки, можно попросить сотрудника рассказать, почему принято отрицательное решение. Но не надейтесь, что он точно ответит на ваши вопросы.

Ведь любой банк оставляет за собой право не разглашать причину отказа в предоставлении кредитов. Поэтому следует самостоятельно проверить себя на соответствие банковским требованиям, сделать запрос в БКИ для проверки кредитной истории. Возможно, вы сами найдете причину.

Каким требованиям должен соответствовать заемщик?

Сбербанк устанавливает небольшой перечень требований к заемщикам. В первую очередь они касаются возраста. Он должен быть не менее 21 года и не более 75 лет. Максимальная граница указывается на момент погашения задолженности, а не на момент подачи заявления. Это стандартное требование, но есть еще и специальные возрастные ограничения. К примеру, ипотека для молодой семьи предоставляется при условии, что мужу или жене еще нет 35 лет.

Вам необходимо иметь рабочий стаж за последний пятилетний срок не менее года. На нынешней работе он должен составлять не меньше полугода. Даже если вы проработали за всю жизнь 20 или 30 лет, а в последние 5 лет были безработными, банк не одобрит заявку. Зарплатным клиентам в этом плане повезло. Если вы получаете заработную плату на карту Сбербанка, вам потребуется подтвердить только стаж на текущем месте работы.

Другое требование — наличие российского гражданства. Постоянная регистрация является преимуществом, но не относится к обязательным условиям. Если вы имеете временную прописку, нужно подтвердить ее документально.

Сбербанк обращает внимание и на кредитную историю. Если она положительная, то это большой плюс.

Подготовка к повторной подаче заявки на ипотеку

Чтобы повторная заявка прошла без отказа, необходимо к ней основательно подготовиться. Вы должны удостовериться, что соответствуете требованиям Сбербанка и не вызываете у него сомнений относительно платежеспособности и добросовестности.

Повторный запрос на предоставление ипотеки следует подавать после того, как вы:

- Исправите кредитную историю, если она была отрицательной.

- Оформите зарплатную карту, что существенно повлияет на получение положительного ответа от банка.

- Устроитесь на хорошо оплачиваемую работу, если до этого ваш доход был скромным.

- Привлечете к оформлению созаемщиков, имеющих высокий уровень заработка.

- Тщательно проверите каждый документ перед подачей в Сбербанк.

После устранения всех причин, которые могут послужить причиной для отрицательного решения, вы можете снова обратиться за получением ипотечного кредита.

kredit-online.ru

Главные причины отказа в ипотеке от Сбербанка, как подать повторную заявку

Ипотека для многих граждан России является единственным возможным способом покупки собственного жилья, ведь чтобы не залезать в кредиты и самостоятельно накопить на квартиру, придется лет десять – пятнадцать, а то и больше собирать необходимую сумму. А если еще учесть уровень инфляции за этот период и рост цен на рынке недвижимости, так вообще это может оказаться несбыточной мечтой. Но далеко не всем желающим получить кредит на покупку собственного семейного гнездышка одобряют заявку. Причины отказа в ипотеке в Сбербанке могут быть самые разные, но основная суть заключается в несоответствии заемщика установленным банком требованиям.

Содержимое страницы

Возможные причины отказа

Согласно статье №821 Гражданского Кодекса Российской Федерации банковские и другие финансово-кредитные учреждения имеют полное право отказать в выдаче кредита третьим лицам, причем без объяснения причин отказа. Исходя из этого, Сбербанк не обязан давать какие-либо разъяснения, почему было принято такое решение.

Среди самых распространенных причин отказа в выдаче ипотеки являются следующие:

- частичное или полное несоответствие требованиям к заемщикам;

- наличие несоответствий или ошибок (опечаток) в документах, которые подаются вместе с заявлением-анкетой;

- плохая кредитная история у заемщика и др.

Несоответствие заемщика требованиям банка

Чтобы заранее оценить свои шансы на получение ипотечного займа в Сбербанке, необходимо проверить соответствие свое кандидатуры установленным банком требованиям к потенциальным заемщикам.

Взять ипотеку в Сбербанке могут лица:

- являющиеся гражданами РФ;

- которым на момент оформления соглашения о получении кредита не меньше 21 года;

- которые официально трудоустроены и работают на данном рабочем месте более шести месяцев;

- у которых за последние пять лет имеется год и больше совокупного трудового стажа, о чем свидетельствует запись в трудовой книжке;

- у которых достаточные финансовые возможности и уровень платежеспособности;

- которым на момент полного погашения ипотеки будет не более 75 лет.

Учитывая, что мало кто из среднестатистических граждан может похвастаться такими доходами, которые бы позволили свободно выплачивать ипотеку и чтоб остатка было достаточно на безбедное проживание, в большинстве случаев заемщикам приходится привлекать созаемщиков со стороны. В таком случае каждый созаемщик должен также соответствовать всем вышепере

sbankin.com

Причины отказа в ипотеке в Сбербанке

Главная » Финансовые советы от эксперта Финансовые советы от экспертаВремя на чтение: 4 минуты

АА

Многие граждане считают, что они смогут без труда оформить ипотечный кредит. Излишняя самоуверенность часто заканчивается отклонением заявки. Причины отказа в ипотеке в Сбербанке могут быть различными. Кредитный комитет предъявляет к заёмщикам достаточно жёсткие требования, которые периодически меняются и обновляются.

Основные причины отклонения заявки на ипотеку

Почему Сбербанк отказал в ипотеке? Заявления на получение жилищной ссуды отклоняются по следующим причинам:

- Залоговый объект не соответствует стандартам Сбербанка;

- Заёмщик получает низкую официальную зарплату;

- Потенциальный клиент имеет проблемы с законом;

- Соискатель имеет плохую кредитную историю и является участником исполнительного производства;

- Контрагент не прошёл кредитное собеседование в связи с неадекватным поведением, сомнительным внешним видом, состоянием алкогольного опьянения и т. д.

Некоторые граждане, подавшие заявление на получение займа, не попадают в возрастной диапазон ипотечной программы. Если человек не является гражданином Российской Федерации, то он не сможет оформить ипотеку. Жилищная ссуда оказывает серьёзное давление на семейный бюджет. Ипотечный кредит предполагает наличие нескольких созаёмщиков, которые будут нести солидарную ответственность по финансовым обязательствам титульного заёмщика. Если контрагент не сможет привлечь платёжеспособных созаёмщиков, то он получит низкий скоринговый балл. Это обстоятельство станет причиной отказа в ипотеке в Сбербанке.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить Нужен кредит на постройку дома, покупку машины или на мелкие нужды – обращайтесь. ПодробнееНекоторые люди, заполнившие заявление на оформление ипотеки, имеют трудовой стаж менее 6 месяцев. Менеджеры Сбербанка отдают предпочтение заёмщикам, имеющим длительный рабочий стаж и постоянное рабочее место. Быстрая смена работодателей и малый стаж часто становятся причиной отказа по ипотеке.

Служба безопасности Сбербанка тщательно исследует интернет на предмет наличия негативной информации о соискателе. На серверах кредитной организации установлена специальная программа, собирающая данные о человеке в глобальной сети. Каждый соискатель получает рейтинг, который оказывает непосредственное влияние на скоринговую оценку его платёжеспособности. Если человек слушает шансон, размещает фотографии с бурных застолий и состоит в электронных группах криминальной направленности, то ипотеку ему не дадут.

Часть клиентов отказывается страховать залоговый объект. Согласно действующему законодательству заёмщик обязан купить полис, страхующий риск утери и повреждения залоговой квартиры. Если человек этого не сделает, то он не сможет улучшить свои жилищные условия. У каждого банка есть так называемый стоп-лист, который содержит негативную информацию о соискателях. Кредитные организации периодически обмениваются сведениями, которые находятся в неофициальных базах данных. Соискатели, попавшие в стоп-лист, полу

baikalinvestbank-24.ru

Причины отказа в ипотеке в Сбербанке. Почему не одобрили кредит

Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы рассмотрим причины отказа в ипотеке в Сбербанке, так как эта информация будет полезна всем тем, кто планирует приобрести жилье в кредит.

Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы рассмотрим причины отказа в ипотеке в Сбербанке, так как эта информация будет полезна всем тем, кто планирует приобрести жилье в кредит.Ипотечные ссуды уже достаточно давно стали неотъемлемой частью жизни существенного количества наших соотечественников. Это вызвано тем, что из-за довольно высоких цен на недвижимое имущество, ипотечные займы для многих наших сограждан являются единственным способом стать обладателем собственного жилья.

Несмотря на то, что отечественные кредитные учреждения прилагают усилия для популяризации ипотечных займов в качестве эффективного средства приобретения собственного жилья, далеко не все заемщики смогут получить подобную ссуду. Часть наших соотечественников сталкивается с отказом Сбербанка выдавать им ссуду для приобретения жилья. При этом в большинстве случаев кредитное учреждение не объясняет причину отказа. По этой причине многих потенциальных заемщиков очень интересует, в чем заключаются основные причины отказов в выдаче ипотечных займов.

Причины отказа в ипотеке в Сбербанке. Основные факторы

Знание основных причин, которые могут привести к отказу в получении ссуды, просто необходимы для всех потенциальных заемщиков. Это вызвано тем, что знание факторов, влияющих на решение кредитного учреждения, позволит заемщику подготовиться, а, следовательно, и увеличить собственные шансы на получение ссуды.

На окончательное решение кредитного учреждения оказывают влияние огромное количество факторов, среди которых отдельного упоминания заслуживают следующие:

- Разнообразные типы задолженностей перед налоговой службой, а также долги по алиментам и неоплаченные штрафы ГИБДД.

- Еще одной веской причиной отказа является наличие у потенциального заемщика судимости. Отдельного упоминания заслуживает тот факт, что если уголовное наказание потенциального клиента было условным, то у него есть шанс на получение ссуды. В этом случае все решается в индивидуальном порядке, поэтому никаких гарантий, что вам выдадут ипотечный заем, нет.

- Невозможность удостовериться в подлинности предоставленных потенциальным заемщиком данных.

- Неуверенность при общении с кредитным экспертом. Неуверенность в поведении потенциального заемщика трактуется сотрудником банка как сомнения в том, что он сможет своевременно оплачивать взносы.

- Плохое состояние здоровья клиента, который желает получить ипотечный заем.

- Низкий уровень ликвидности объекта жилой недвижимости, которая при получении займа будет играть роль залога.

На самом деле существует значительно больше факторов, которые могут оказать влияние на окончательное решение кредитного учреждения. При этом существует несколько причин, которые являются стопроцентной гарантией того, что потенциальный клиент не получит ипотечный заем. Далее мы более подробно остановимся именно на этих причинах.

Низкий уровень платежеспособности

При оформлении заявки на получение ипотечной ссуды потенциальный заемщик в обязательном порядке должен предоставить справку 2-НДФЛ или заполненную его работодателем в утвержденной банком форме справку, которая будет свидетельствовать об его уровне ежемесячного дохода.

При текущем уровне стоимости недвижимого имущества заемщикам приходится выплачивать довольно внушительные ежемесячные взносы. Справка о доходах необходима кредитному учреждению для того, чтобы удостовериться в том, что потенциальный клиент действительно сможет своевременно выплачивать взносы. При этом важно отметить тот факт, что при выявлении уровня платежеспособности клиента принимается во внимание не весь его чистый доход, а лишь та его часть, которая остается после вычета расходов на проживание, а также выплаты взносов по иным займам, если они имеются. Кроме того, учитывается необходимость обеспечивать нетрудоспособных членов семьи и иждивенцев при условии, что такие имеются.

При текущем уровне стоимости недвижимого имущества заемщикам приходится выплачивать довольно внушительные ежемесячные взносы. Справка о доходах необходима кредитному учреждению для того, чтобы удостовериться в том, что потенциальный клиент действительно сможет своевременно выплачивать взносы. При этом важно отметить тот факт, что при выявлении уровня платежеспособности клиента принимается во внимание не весь его чистый доход, а лишь та его часть, которая остается после вычета расходов на проживание, а также выплаты взносов по иным займам, если они имеются. Кроме того, учитывается необходимость обеспечивать нетрудоспособных членов семьи и иждивенцев при условии, что такие имеются.Чтобы быть уверенным в том, что кредитное учреждение признает ваш уровень платежеспособности удовлетворительным, вы должны обладать доходом, который в два раза превышает предполагаемый размер ежемесячных выплат. Если заработная плата потенциального заемщика или его доход в качестве индивидуального предпринимателя не превосходит в два раза объем предполагаемого взноса, то с высокой долей вероятности он получит отказ в получении ипотечной ссуды.

Если вы не обладаете внушительным ежемесячным доходом, то для увеличения вероятности получения положительного решения по ссуде вам необходимо увеличить размер первоначального взноса по ссуде. При подобном подходе удастся снизить размер ежемесячных выплат, в результате чего ваш ежемесячный доход будет соответствовать требованиям кредитного учреждения.

Наличие испорченной кредитной истории

Важно помнить, что кредитная история является своеобразным отражением финансовой репутации потенциального заемщика. Сотрудники кредитной организации при обработке заявки на получение ипотечной ссуды пристальное внимание обращают именно на эту характеристику. При проверке кредитной истории потенциального заемщика сотрудники рассматриваемого кредитного учреждения используют базу данных БКИ, которая содержит информацию не только о невыплаченных ссудах, но и о просрочках, которые вы допускали при оплате взносов. Важно помнить, что информация в базе БКИ хранится, как минимум, пятнадцать лет.

Сотрудники банка также подозрительно относятся к клиентам, которые не обладают собственной кредитной историей. Это вызвано тем, что кредитное учреждение не может получить информацию о том, насколько дисциплинированным заемщиком вы являетесь.

Для увеличения собственных шансов на получение ипотечного займа эксперты рекомендуют взять небольшой потребительский кредит и выплатить его немного раньше указанного в контракте срока. При этом важно помнить, что если вы погасите потребительский кредит досрочно, то банк будет воспринимать ваши действия в качестве махинаций для создания положительной кредитной истории.

Слишком большое количество потребительских ссуд, даже если все они были выплачены своевременно, также могут вызвать подозрения у сотрудников банка. Если эти займы были небольшие, то кредитное учреждение может решить, что у вас периодически возникают проблемы с платежеспособностью. В этом случае вы с высокой долей вероятности получите отказ.

Подделанные справки и другие документы

Довольно часто кредитное учреждение может отказать в получении ссуды из-за описок или ошибок в документах, которые предоставил потенциальный заемщик. Если в вашем паспорте отсутствует фото, то он будет считаться недействительным, а, следовательно, кредит вы не получите.

Некоторые потенциальные заемщики с целью увеличения своих шансов на получение ипотечного займа предоставляют поддельные документы о текущем уровне дохода. Следует помнить, что Сбербанк обладает собственной службой безопасности, которая занимается проверкой подлинности всех предоставляемых клиентами документов. Таким образом, то, что предоставленные вами документы являются поддельными, узнают довольно быстро. В этом случае вам не только не дадут ссуду, но и против вас может быть возбуждено уголовное дело по факту подделки документов.

К сожалению, согласно действующим правилам Сбербанк не обязан указывать причину отказа в получении ссуды. По этой причине узнать, почему вам отказали, практически невозможно.

Требования к потенциальным заемщикам

Существует несколько основных требований, несоответствие которым становится причиной того, что оформленную вами заявку на получение займа даже не будут рассматривать. Эти требования являются довольно жесткими и предназначенными для того, чтобы на начальном этапе отсеять тех потенциальных клиентов, которые с высокой долей вероятности не смогут выплатить заем.

Согласно действующим правилам, ипотечная ссуда может быть выдана лишь тем заявителям, которые соответствуют следующим требованиям:

Согласно действующим правилам, ипотечная ссуда может быть выдана лишь тем заявителям, которые соответствуют следующим требованиям:- Возраст потенциального заемщика должен быть не меньше 21 года, но и не больше 75 лет.

- Трудовой стаж потенциального заемщика за последние пять лет должен превышать один год.

- Потенциальный клиент должен проработать на последнем месте работы, как минимум, полгода.

Если вы соответствуете этим требованиям, то можете претендовать на получение ипотечного займа, но при этом не существует каких-либо гарантий того, что вашу заявку одобрять. Это вызвано тем, что окончательное решение по каждой заявке зависит от совокупности большого количества факторов.

Подготовка к повторному оформлению заявки

Если вам один раз уже отказали в получении ипотечного займа, а проблема с жилой недвижимостью до сих пор стоит остро, то у вас все еще есть шансы на получение ссуды, если вы будете действовать правильно. При получении отказа, не следует поддаваться эмоциям и ругаться с сотрудником банка. Это вызвано тем, что если вы будете конфликтовать с сотрудником кредитного учреждения, то шансы на то, что в личной беседе он раскроет вам причину отказа, полностью исчезнут. Вместо того чтобы поддаваться эмоциям, попробуйте узнать у сотрудника банка, в чем состояла причина отказа, в некоторых случаях в неофициальной беседе вы действительно сможете получить нужную вам информацию.

Даже если вы не узнали причину отказа, у вас все еще есть шанс получить положительный ответ при повторной подаче заявки. Чтобы новая попытка была более успешной, необходимо следовать довольно простым рекомендациям:

- В первую очередь вам необходимо улучшить собственную кредитную историю, если вы не делали этого до подачи первой заявки. Если у вас есть какие-нибудь задолженности, то вам необходимо в обязательном порядке их устранить.

- Также вам следует повысить собственный уровень платежеспособности. Для этого можно выбрать один из нескольких доступных вариантов. Первый способ заключается в поиске более высокооплачиваемой работы. Второй способ заключается в поиске платежеспособных поручителей или созаемщиков, которые будут выступать в качестве гарантии того, что вы вовремя выплатите ссуду.

- Можно накопить более внушительную сумму на первоначальный взнос. Это вызвано тем, что при крупном начальным взносе вы станете более привлекательным клиентом для кредитного учреждения, а также это позволит снизить размер ежемесячных платежей.

- Если вам отказали из-за того, что вы планировали приобрести жилье, обладающее низкой ликвидностью, то вам следует рассмотреть иные объекты недвижимого имущества.

- Также вы можете рассмотреть другие ипотечные программы или оформить заявку в других кредитных организациях. Но если вы не будете следовать перечисленным выше рекомендациям, то с высоким уровнем вероятности вы получите отказ и в другом банке.

womanforex.ru

Почему отказали в ипотеке в Сбербанке и что делать? — Sberex.ru

Перед тем, как взять жилищный кредит, граждане хотят узнать причины отказа в ипотеке в Сбербанке, чтобы не допустить ошибок на стадии оформления документов. Далеко не все граждане России могут позволить себе купить квартиру самостоятельно, не прибегая к крупным займам в различных финансовых структурах. Среди наиболее популярных у населения — Сбербанк России. Но несмотря на активную кредитную политику этого банка, далеко не всем желающим получить средства на приобретение нового жилья одобрят ипотеку. При этом причины отказа в ипотеке в Сбербанке сотрудники этого кредитного учреждения не объясняют.

Часто ли отказывают по ипотеке в Сбербанке

Перед тем как подавать документы на получение жилищного кредита, желательно знать, почему Сбербанк отказывает в ипотеке, и часто ли это происходит. Ведь отказ в этом крупнейшем кредитном учреждении России — это сигнал для других банков о неблагонадежности потенциального заемщика.

Причины, которые стали основанием для отказа, могут быть различны. Необходимо лишь внимательно изучить требования банка для взятия займа, чтобы понять, насколько велики шансы получить отрицательный ответ. Стоит потратить время на изучение условий банка, чтобы разобраться в том, могут отказать в займе и по какой причине. И если такая вероятность существует, предпринять необходимые меры для ее снижения.

Принимая запрос от потенциального заемщика, Сбербанк начинает анализировать большое количество факторов от истории кредитов соискателя до его семейного положения. Если у финансистов появляются хотя бы малейшие подозрения в отношении клиента, они вправе отказать в выдаче ссуды без каких-либо разъяснений.

Но даже тем, кто получил отрицательное решение, необходимо знать причины отказа, чтобы в дальнейшем постараться не повторить ту же ошибку. Сам банк информацию не предоставит. Тогда перед заемщиком встает вопрос, как узнать причину отказа.

Причины отказа в ипотеке

Для этого нужно внимательно ознакомиться с запросами, предъявляемыми банком, и изучить наиболее весомые причины отказа по ипотеке в Сбербанке. Среди них могут быть:

- низкая платежеспособность;

- плохая кредитная история;

- задолженности в различных финансовых структурах.

Это наиболее часто встречающиеся поводы для отрицательного вердикта банка, но далеко не все. Стоит разобраться в каждой ситуации подробнее и понять, как узнать причину отказа.

Плохая кредитная история

Кредитная репутация заемщика является первым фактором, который внимательно изучает соответствующая служба банка. Специалисты проверяют историю за период нескольких последних лет. Учитываются следующие критерии:

- Если потенциальный клиент просрочил платеж по имеющейся ссуде в любом банке, то Сбербанк откажет в предоставлении и в ыдаче ипотечного кредита. Банк может отказать, даже если кредит уже погашен, но были случаи просрочки ежемесячного платежа..

- Недавно оформленные небольшие ссуды тоже влияют на итоговый вердикт. Заем на новый смартфон может говорить о не слишком хорошей платежеспособности клиента.

- Стабильность погашения прошлых кредитных обязательств положительно влияет на решение банка. Поэтому при соблюдении остальных требований заявку такого клиента на ипотеку одобрят.

- Чистая кредитная история тоже может стать проблемой, ведь кредитор не знает, как может повести себя заемщик.

Ошибки в документах

Если кредитная история хорошая, но в ипотеке в Сбербанке отказали, стоит внимательно проверить документы на наличие ошибок. Часто банк может отказать по простой причине — помарки в каких-либо бумагах. Заполняя заявку, нужно обязательно проверить каждый документ на наличие ошибок. Мужчинам следует обязательно принести военный билет, где будут перечислены данные о пройденной военной службе или о причинах отсрочки, если таковые имеются. Без этих сведений можно получить отказ, хотя в перечне необходимых бумаг документы о воинском учете не фигурируют.

Нехватка финансовых возможностей

Одним из важнейших факторов, учитывающийся кредитором при принятии решения о выдаче ипотеки, является платежеспособность заемщика. Жилплощадь — приобретение дорогое, поэтому кредитор должен убедиться в хорошем и постоянном заработке своего клиента.

По общему правилу максимальный размер платежа по кредиту должен быть меньше 30% дохода работающих людей в семье. При расчете из суммы дохода вычитаются прожиточные минимумы на всех неработающих членов семьи. Если полученный остаток не удовлетворяет требованиям по максимальному размеру платежа, следует отказ от ипотеки.

Чтобы изменить ситуацию, заемщик может повысить собственную долю средств в приобретении жилья. Например, минимальный взнос равняется 20%. Чем больше первоначальный взнос, тем меньше понадобится заемных средств и тем меньше придется выплачивать каждый месяц. Таким образом, возможно уменьшить размер выплат до того уровня, который необходим для положительного решения банка.

Имеются 2 фактора, влияющие на определение платежеспособности клиента:

- После уплаты ежемесячного взноса у семьи заемщика остается сумма средств, которая обязательно должна превышать порог среднего прожиточного минимума в данном регионе на каждого члена семьи.

- Количество лиц, находящихся на содержании у человека, желающего взять ипотеку, тоже играет важную роль. Банк охотнее выдаст ссуду одинокому заемщику, чем тому, кто имеет несовершеннолетнего ребенка, ведь обеспечение детей требует больших расходов.

Задолженности в налоговой и ГИБДД

Если возникает вопрос, почему не дают ипотеку, потенциальному заемщику следует проверить себя на наличие задолженностей перед налоговой или ГИБДД. Если они есть следует немедленно оплатить все долги, штрафы и пени, иначе последует отказ в займе.

С помощью онлайн-сервисов можно проверить наличие задолженностей и внести средства для их погашения. Сделать это можно при помощи различных платежных систем или специальных сайтов.

Заемщик может смело подавать запрос на ипотеку только в том случае, когда у него нет непогашенных долгов перед ГИБДД, налоговой и на него не заведено исполнительное производство в службе судебных приставов.

Неуверенность клиента

При подаче заявки на ипотеку следует хорошо подготовиться. Это относится не только к документам потенциального клиента, но и к его поведению. Если во время разговора с кредитором заемщик говорит неуверенно, часто путается, сбивается, или даже звонит кому-то по телефону с целью уточнения данных, то его шансы на одобрение ипотеки резко ухудшаются. Банк может усомниться в платежеспособности и надежности гражданина. Поэтому перед подачей заявки необходимо не только собрать нужные бумаги и оплатить прошлые займы, но и успокоиться, продумать свою речь и вести себя уверенно.

Невозможность подтвердить информацию заемщика

Ипотека — большой заем, поэтому банку необходимо удостовериться в правдивости информации о клиенте. Специалисты досконально изучают все предъявленные данные, и если они выявят какие-либо недочеты или недостоверность сведений, заемщику будет отказано в кредите.

Для проверки сведений специалисты банка часто звонят работодателю клиента, поэтому лучше предупредить руководителя или бухгалтера о подаче документов на ипотеку, чтобы звонок из банка не стал для них неожиданностью. Если сотрудникам банка не удастся дозвониться, клиенту будет отказано.

Подделка документов

Поводом для отказа по ипотеке в Сбербанке могут стать и поддельные документы. Люди, пытающиеся предоставить банку фальшивые справки о доходах и месте работы, подвергаются самому большему риску. Документы всегда проходят проверку на подлинность, и сотрудники отдела безопасности обязательно выявят подделку.

Если это произойдет, то в лучшем случае клиенту будет просто отказано в ипотеке. Не исключено, что человек попадет в черный список не только этого банка, но и остальных кредитных организаций. Тогда ипотеку он уже нигде не получит. Следует помнить, что подделка документов — дело уголовно наказуемое. Поэтому риск, на который идут люди, предоставляющие подложные справки, считается неоправданным. Следует всегда быть честным с банком, в котором вы собираетесь брать кредит.

Состояние здоровья заемщика

Иногда платежеспособность высокая, имеется подтверждение с места работы, просроченных платежей у клиента нет и все документы в хорошем состоянии, но в ипотеке было отказано. Заемщик может не получить ссуду в связи со своим состоянием здоровья. Банки не выдают кредиты женщинам, находящимся в положении, как и людям, большую часть времени находящимся в больнице на лечении. Не одобрят ипотеку и тем, кто хронически болен или является инвалидом.

Что делать, если отказали в ипотеке в Сбербанке

Предоставление ипотечного кредита является правом, а не обязанностью Сбербанка, поэтому следует помнить, что любое несоблюдение правил подачи заявки может подтолкнуть кредитора к тому, что заем одобрен не будет.

Получить отрицательный вердикт всегда неприятно, но нельзя сразу опускать руки. Сбербанк готов оказать содействие клиенту и пересмотреть заявку, поэтому следует основательно подготовиться, чтобы получить положительное решение.

Если очевидна причина отказа в первый раз, то к моменту подачи повторной заявки обязательно следует исправить эту ситуацию. Одним из верных способов улучшить свои шансы на одобрение ипотеки может стать поиск жилья по более выгодной цене.

Банковские работники могут допустить технические недоработки или невнимательно отнестись к обрабатываемым данным. Из-за этого клиент может получить плохую кредитную историю. Если есть подозрения, что произошла ошибка, следует обратиться в банк с заявлением о ее исправлении.

Если кредитная история уже испорчена и эта проблема возникла в результате задолженностей или несвоевременной оплаты в прошлых кредитах, то перспектива ипотеки отодвигается далеко; что делать дальше — каждый решает, опираясь на свои финансовые возможности. Не все готовы взять меньший кредит и вовремя его выплачивать, ведь тогда с ипотекой придется подождать. Но только в случае достаточно длительного и аккуратного погашения займа можно рассчитывать на успех повторной заявки.

Если не одобрили ипотеку в Сбербанке, то можно обратиться и в другие банки. Все финансовые организации представляют клиентам разные возможности, поэтому даже если один кредитор отказал, другой может дать положительный ответ.

Не является безвыходным и вариант, когда существуют проблемы с доходом и нет возможности устроиться на более высокооплачиваемую работу. Для этой ситуации тоже есть решение. Заемщик имеет возможность привлечь поручителя, которым может стать хорошо обеспеченное физическое лицо. Это даст более весомые гарантии своевременного возврата ссуды. Также возникает вопрос: если Сбербанк отказал, через сколько можно обратиться повторно. В основном для всех граждан установлен единый срок — 60 дней.

При первом отказе не следует отчаиваться, так как в дальнейшем все же есть вероятность одобрения ипотеки Сбербанком.

Видео кому дают ипотеку и причины отказа в ипотеке:

sberex.ru