При расчете больничного вычитаются дни больничного за прошлый период: как оплачивается больничный

Расчет больничного является непростой задачей не только для обычного человека, но и для бухгалтера. Несмотря на то, что в сети можно найти всевозможные формулы, которые помогут определить размер пособия, далеко не всегда удается вставить в них правильные числовые значения и получить корректный результат. Одним из проблематичных моментов при расчете больничных выплат является проблема исключаемых дней, которые влияют на расчетный период и вычисление среднего дневного заработка. О том, какие дни вычитаются при расчете больничного и по каким формулам определяются выплаты рассказываем далее.

При расчете больничного вычитаются дни больничного за прошлый период

Что такое расчетный период?

Содержание статьи

Перед тем, как углубляться в особенности переноса расчетных периодов, остановимся на данном понятии подробнее. Под расчетным периодом понимается фиксированный временной промежуток, который рассматривает бухгалтер при проведении расчетов по той или иной экономической сделке. В нашем случае под такой сделкой понимаются больничный выплаты. Беря за основу расчетный период, бухгалтер вычисляет средний заработок работника, и исходя из этих цифр ему начисляются денежные средства.

От расчетного периода зависит величина начислений по больничному листу

Какова длительность расчетного периода?

При подсчете больничных выплат за основу берутся два года (или 730 дней), которые предшествовали одному из трех возможных событий:

- началу болезни;

- декретному отпуску;

- отпуску по уходу за ребенком.

Следует учитывать, что выходные или праздники из общего количества дней не вычитаются.

Образец больничного листа

Бывают спорные случаи, при рассмотрении которых у бухгалтеров могут появляться вопросы. К примеру, работник взял больничный после первого же отработанного дня. Как быть в такой ситуации? Следует рассматривать его средний заработок за два последних года, получаемый в других организациях. В том случае, если такового заработка не было, при расчете пособия следует опираться на минимальные размеры оплаты труда (МРОТ). То же самое правило распространяется и не случаи, в которых заработок сотрудника был ниже уровня МРОТ.

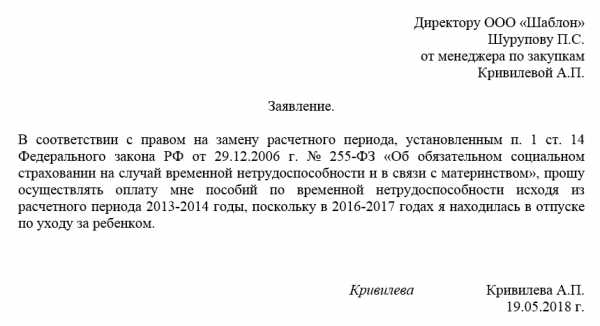

Замена расчетного периода

Замена расчетного периода – это вполне распространенная практика. Однако для того, чтобы бухгалтер осуществил данную процедуру, необходимо заранее написать соответствующее заявление и указать те года, исходя из которых специалист должен будет рассчитать пособие. Замена расчетного периода бывает актуальна в следующих ситуациях:

- взятие больничного листа;

- отпуск, связанный с беременностью и родами;

- отпуск по уходу за ребенком до полутора лет.

Заявление на замену лет при расчете выплат

Соответственно, правом на замену расчетного периода обладают не только женщины, но и мужчины. Конечно, декретный отпуск может оформить только женщина. Однако если речь заходит об отпуске по уходу за ребенком, то он доступен не только матерям и отцам, но и бабушкам с дедушками.

Основной целью замены расчетного периода является увеличение выплат, поскольку чем меньше средний дневной заработок, тем меньшие суммы будут начисляться сотруднику. К примеру, если расчетный период совпадает с декретным отпуском, то мать не может рассчитывать на высокие выплаты, поскольку они будут определяться исходя из МРОТ. И если в 2016-2017 годах мать находилась в ДО, то ей удобнее всего в качестве расчетного периода выбирать 2014-2015 года, на протяжении которых она работала, и получала заработок, который превышает уровень МРОТ.

Динамика МРОТ

Важно! Обращаем ваше внимание на то, что выбор расчетный годов не осуществляется в хаотическом порядке. Вы не сможете выбрать любые года, в течение которых вы выполняли трудовые обязанности. Бухгалтерия одобрит замену только в том случае, если отмеченные вами два года предшествуют изначальным. Так, если расчетный период приходится на 2017 и 2018 года, вы можете заменить их на 2015 и 2016 года. Если расчетный период охватывает 2013-2014 года, то их возможно исправить на 2011-2012 года и так далее.

При этом сам бухгалтер не имеет права заменять сроки расчетного периода по собственному желанию – такой произвол запрещен на законодательном уровне.

Когда менять расчетный период не нужно?

Важно понимать, что далеко не всегда замена расчетного периода может принести пользу. Как уже говорилось, одной из главных причин, по которой сотрудник может пойти на замену является финансовая выгода. Благодаря грамотному выбору лет в расчетном периоде должен увеличиться размер среднего дневного заработка, если же этого не происходит от перерасчета рекомендуется отказаться.

Не всегда замена расчетных лет оборачивается экономической выгодой

Именно поэтому до того, как писать заявление на замену расчетного периода важно рассчитать все возможные варианты. В зависимости от количества отработанных дней, существует два варианта расчета среднего заработка.

Если у вас возникают сложности с самостоятельными вычислениями, рекомендуем обратиться к специалисту по расчету зарплаты – он поможет определиться с годами, которые выгоднее всего включить в расчетный период и определится с периодами, которые следует исключить из расчета.

Как оплачивается больничный лист

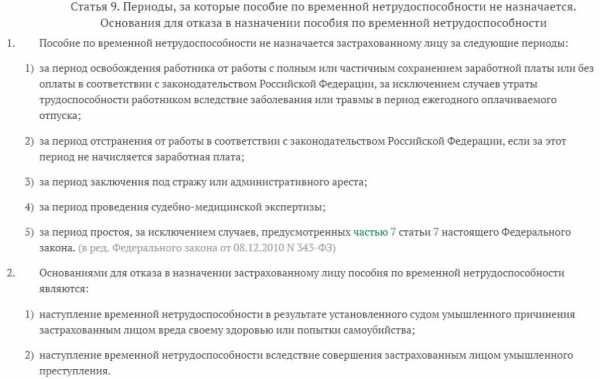

Больничный лист подразумевает оплату всех календарных дней, на которые он был оформлен. Конечно, имеются редкие исключения, на которые данное правило не распространяется – все они расписаны в Федеральном законе и приведены на изображении ниже.

Периоды, за которые пособие по временной нетрудоспособности не назначается

Во всех остальных случаях величина пособия определяется страховым стажем (который складывается исходя из взносов в ФСС) работника.

Таблица 1. Размер пособия исходя из страхового стажа

| Стаж | Величина пособия |

|---|---|

| Меньше полугода | МРОТ (при учете районных коэффициентов) |

| Меньше пяти лет | 60% от усредненной заработной платы |

| От пяти до восьми лет | 80% от усредненной заработной платы |

| Больше восьми лет | 100% от уредненной заработной платы |

Виды страхового стажа

При самостоятельном подсчете стажа следует руководствоваться информацией из трудовой книжки. В страховой стаж входят следующие типы финансовой деятельности:

- работа по официальному трудовому договору;

- государственная служба;

- гражданская служба;

- муниципальная служба;

- индивидуальное предпринимательство;

- другие виды деятельности, предполагавшие наличие страховки на случаи нетрудоспособности или материнства.

Расчет больничного

На данный момент удобнее всего осуществлять расчет больничного с помощью специальных калькуляторов, в которые достаточно ввести известные самому сотруднику данные – и все вычисления будут произведены автоматически. При желании можно воспользоваться и формулами для «ручного» расчета пособия.

Расчет больничного осуществляется в несколько шагов:

- определение суммы среднего дневного заработка работника;

Формула для среднего дневного заработка

- высчитывание размера дневного пособия;

Формула для определения размера дневного пособия

- определение суммы пособия по временной нетрудоспособности. Формула для определения пособия по временной нетрудоспособности

Видео: Проверяем правильность вычисления больничных выплат

Какие дни нужно исключать из расчета больничного

Несмотря на то, что расчет больничного предполагает учет всех дней, указанных в листе нетрудоспособности, исключаемые периоды все-таки имеют место. Однако относятся они не столько к больничным отпускам, сколько к отпускам по беременности и родам. При расчете декретных пособий оплате не подлежат следующие временные промежутки:

- взятие больничного в связи с заболеванием;

- беременность и роды;

- уход за младенцем.

Период, потраченный на уход за младенцем, не оплачивается при расчете выплат за декретный отпуск

Размер вышесказанное на конкретном примере. Медсестра Елена оформила заявление, в котором содержалась просьба о предоставлении декретного отпуска с февраля 2019 года. Следовательно, в расчетный период включаются 2017 и 2018 года. Однако на протяжении указанного промежутка Елена дважды оформляла лист нетрудоспособности:

- в 2017 году сотрудница провела на больничном 10 дней;

- в 2018 году – 15 дней.

Соответственно, для того чтобы корректно рассчитать пособие, нам потребуется из стандартных 730 дней вычесть 25 «неактивных». В результате, расчетный период для Елены составит 705 дней, что повлияет на размер выплат.

Ограничения по дням

Помимо исключаемых дней существует такое понятие, как ограничение по дням, однако оно распространяется далеко не на все случаи. Об ограничении следует помнить при следующих обстоятельствах:

- на законодательном уровне предполагается ограниченное количество дней, отдаваемых под оплачиваемый больничный, предназначенный для граждан с серьезными диагнозами (онкология, травмы позвоночника и т.д.), для лечения в санаториях и по уходу за детьми;

- оплате не подлежат не периоды, которые не подлежат страхованию (аресты, нахождение под стражей, выполнение общественных обязанностей и т.д.).

Продление оплачиваемого больничного имеет свои пределы

Особенности оплаты больничного листа при совместительстве

Совместительство подразумевает наличие у сотрудника трудовых договоров сразу с двумя организациями. При этом предполагается, что работа в одной из организаций является для сотрудника основной, а в другой – второстепенной. Впрочем, при внутреннем совместительстве работник выполняет сразу две функции в одной и той же компании.

Оформление больничного при совместительстве имеет свои нюансы

В этой главе мы рассмотрим внешнее совместительство, предполагающее занятость сотрудника сразу в двух организациях и порядок выплаты больничного пособия при разных стечениях обстоятельств:

- допустим, Николай работает в ООО «Восход» с 2017 года – это место является для него основным источником дохода. Также, он числится в ООО «Радуга» с 2017 и работает в этой организации по совместительству. При расчете больничного, Николай может рассчитывать на две отдельных выплаты – от «Восхода» и от «Радуги» соответственно, поскольку с каждой из организаций он заключал трудовой договор;

- Николай работает в ООО «Восход» с 2017 года, с 2019 года он также по совместительству стал работать в ООО «Радуга». Так же, в 2017 году Николай работал и в других компаниях. При таких обстоятельствах выплаты за больничный этот сотрудник может получить в «Восходе» или «Радуге» — по собственному выбору;

В зависимости от стажа, сотрудник может получать больничные выплаты от одной или от двух организаций одновременно

- Николай работает в ООО «Восход» и ООО «Радуга» по совместительству. В обеих организациях сотрудник состоит с 2017 года. Однако в 2016 году он работал и в других компаниях. При таком раскладе выплаты по больничному Николай может получить и в «Восходе» и в «Радуге», однако сам размер этих выплат будет рассчитываться, исходя на основе среднего заработка в сиюминутных местах работы.

Несколько листов нетрудоспособности

У многих бухгалтеров и рядовых сотрудников возникают сложности при определении расчетных периодов, если они имеют дело сразу с несколькими больничными листами. Решить эту дилемму достаточно легко – для этого следует ответить на вопрос, являются ли все предоставленные листки первичными или представляют собой продолжение одного и того же больничного?

Грубо говоря, все больничные делятся на две большие категории:

- первичные – первичный больничный лист выдается на срок до пятнадцати дней;

- вторичные – вторичный больничный лист или дубликат выдается вслед на первичным в том случае, если больному требуется дополнительное время на поправку. Решение о продолжении больничного листа принимается врачом, а в дальнейшем и врачебной комиссией.

Во время оформления больничного листа врач определяет его статус, относя к первичным, либо к дубликатам

Как отличить первичный больничный лист от вторичного?

У каждого больничного листа в верхней части помечается реквизит. Первичные больничные листы подписаны как первичные, в то время как вторичные помечены как «продолжение листка №» — при этом указывается номер листа, который и является точкой отсчета.

От того, является ли больничный лист первичным или вторичным напрямую зависит период нетрудоспособности. Наличие вторичных листов говорит в пользу его беспрерывности, в то время как несколько первичных листов нетрудоспособности свидетельствуют и о разных периодах нетрудоспособности. В результате, мы имеем два разных страховых случая.

Отметка напротив графы «Дубликат» означает, что данный больничный лист является продолжением первичного

Наличие нескольких больничных за разные года (к примеру, один больничный лист приходился на 2017, а другой на 2018 год) предполагает и наличие разных расчетных периодов. Соответственно, лист нетрудоспособности за 2017 год подразумевает 2015 и 2016 года в качестве расчетного периода, в то время как лист нетрудоспособности за 2018 год оплачивается, опираясь на 2016 и 2017 года.

Правила заполнения больничного

Сроки оплаты больничного

После того, как подчиненный предоставляет лист нетрудоспособности в бухгалтерию, у работодателя имеется в запасе десять дней для назначения оплаты больничного. Сами денежные выплаты будут переведены в день зарплаты – вместе с заработной платой. Игнорирование этих сроков может закончится для работодателя весьма печально, поскольку просрочка предполагает выплату компенсации работнику, что наносит ущерб бюджету организации.

Сроки оплаты больничного фиксированы для любой организации

Справка. Обращаем внимание на то, что денежные выплаты за больничный подлежат обложению НДФЛ.

Сами выплаты могут быть получены сотрудником двумя основными способами:

- получением выплат на зарплатную карту;

- получением наличных через кассу.

posobie-expert.com

Больничный | Пособие по временной нетрудоспособности | Командировка | Средний заработок

Из письма в редакцию:

«При проверке за 9 месяцев 2016 г. аудитор указал на ошибку в расчете пособия по временной нетрудоспособности Иванову А.Б. Этот работник болел с 1 по 10 сентября (10 календарных дней). Среднедневной заработок для исчисления больничного определялся за период с 1 марта по 31 августа (184 календарных дня). При этом работник направлялся в служебную командировку с 10 по 20 апреля (11 календарных дней) с сохранением среднего заработка и был в трудовом отпуске с 1 по 18 июля с сохранением среднего заработка.

Аудитор указал на неправомерность включения в расчет среднедневного заработка дней командировки, поскольку работник направлялся на курсы повышения квалификации (в табеле эти дни отмечены как дни командировки).

Объясните, пожалуйста, почему надо исключать из расчета дни, когда работник командировался на курсы повышения квалификации?

С уважением, бухгалтер Жанна Петровна»

Замечания аудитора правомерны и обоснованы требованиями Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569 (далее – Положение № 569).

В число календарных дней расчетного периода не включаются календарные дни (п. 22 Положения № 569):

– трудового и социального отпусков;

– временной нетрудоспособности;

– простоя не по вине работника;

– освобождения от работы в соответствии с законодательством в других случаях.

Применительно к Вашей ситуации необходимо отметить следующее.

Следует различать направление в служебную командировку и на курсы повышения квалификации.

Служебная командировка – это поездка работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места постоянной работы.

Важно! За работниками, направленными в служебную командировку, сохраняются место работы и заработная плата в течение всего срока служебной командировки, но не ниже среднего заработка (ст. 95 Трудового кодекса Республики Беларусь).

Во время служебной командировки работник выполняет работу по своей профессии или должности по поручению нанимателя. Поэтому календарные дни служебной командировки нельзя квалифицировать как период освобождения от работы по месту постоянной работы и исключать из расчета при начислении пособий.

Оплата за период служебной командировки работника включается в заработок при исчислении пособия.

Важно! Когда работник направлен в командировку для обучения на курсах повышения квалификации, он освобождается от выполнения своих трудовых обязанностей. Поэтому календарные дни освобождения от работы в связи с направлением на курсы повышения квалификации не учитываются при определении среднедневного заработка для исчисления пособий.

Размер среднедневного заработка для исчисления пособия по временной нетрудоспособности работникам определяется за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на него (далее – расчетный период) (часть первая п. 21 Положения № 569).

Этот размер определяется путем деления суммы заработка, учитываемого для исчисления пособия, за расчетный период на число календарных дней этого периода (п. 22 Положения № 569).

Для исчисления пособия по временной нетрудоспособности необходимо определить число календарных дней в расчетном периоде, которое определяется как число календарных дней за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособие, из которого исключаются календарные дни освобождения от работы.

Рассмотрим сказанное на примерах.

Пример 1

Дни командировки принимаются для расчета пособия по временной нетрудоспособности

Работник представил листок нетрудоспособности (общее заболевание) с 5 по 16 декабря 2016 г. (12 календарных дней). С 15 по 19 июня (5 календарных дней) работник находился в служебной командировке с сохранением среднего заработка.

Период служебной командировки не исключается из расчета при определении среднедневного заработка для исчисления пособия по временной нетрудоспособности.

Для расчета пособия принимается расчетный период с 1 июня по 30 ноября 2016 г. (183 календарных дня). Число календарных дней, принимаемых для расчета, – 183.

Пример 2

Дни командировки не принимаются для расчета пособия по временной нетрудоспособности

Работник представил листок нетрудоспособности (общее заболевание) на период с 5 по 16 декабря 2016 г. (12 календарных дней). С 15 по 19 июня (5 календарных дней) работник находился в командировке на курсах повышения квалификации с сохранением среднего заработка.

Направление работника на курсы повышения квалификации не является служебной командировкой. Поэтому период такого направления исключается из числа дней, на которые делится заработок. Поскольку среднедневной заработок определяется за календарные дни расчетного периода, в рассматриваемом случае из числа календарных дней, на которые делится заработок, исключается календарный период курсов повышения квалификации (с 15 по 19 июня 2016 г.).

Для расчета пособия по временной нетрудоспособности принимается расчетный период с 1 июня по 30 ноября 2016 г. (183 календарных дня). Из него необходимо исключить дни командировки с 15 по 19 июня 2016 г. (5 календарных дней).

Среднедневной заработок для исчисления пособия определяется путем деления заработка за указанный расчетный период на число календарных дней этого периода. Число календарных дней в расчетном периоде – 178 (183 – 5).

Пример 3

Дни освобождения от работы донорам не включаются в расчетный период

Работник представил листок нетрудоспособности (общее заболевание) на период с 5 по 16 декабря 2016 г. (12 календарных дней). Он освобождался от работы в связи со сдачей крови на безвозмездной основе 22 октября 2016 г. За сдачу крови ему предоставлялся день отдыха 23 октября 2016 г.

Донор, сдавший кровь, ее компоненты на безвозмездной основе, по его желанию в день выполнения донорской функции в рабочее время освобождается от работы с сохранением за ним среднего заработка за этот день (ст. 311 Закона Республики Беларусь от 30.11.2010 № 197-З «О донорстве крови и ее компонентов»; далее – Закон о донорстве). Дополнительно ему предоставляется один день отдыха с сохранением среднего заработка. Указанный день отдыха может быть присоединен к трудовому отпуску или использован в иное время.

Дни освобождения работника от работы согласно ст. 311 Закона о донорстве исключаются из числа календарных дней расчетного периода.

Таким образом, в рассматриваемом случае расчетный период для определения среднедневного заработка для исчисления пособия по временной нетрудоспособности – с 1 июня по 30 ноября 2016 г. (183 календарных дня). Из расчетного периода исключаются 2 дня (день освобождения работника от работы в связи со сдачей крови 22 октября и день отдыха 23 октября). Для расчета среднедневного заработка принимается 181 день (183 – 2).

Пример 4

Дни отгулов за работу в выходной день не исключаются из расчетного периода

Работник представил листок нетрудоспособности (общее заболевание) на период с 5 по 16 декабря 2016 г. (12 календарных дней). Ему установлен суммированный учет рабочего времени. За работу в выходной день 5 октября 2016 г. ему был предоставлен отгул 2 ноября 2016 г.

Дни отгула не относятся к дням освобождения от работы (п. 22 Положения № 569). Поэтому оснований для исключения дней отгулов за работу в сверхурочное время и выходной день из числа календарных дней, на которые делится заработок при определении среднедневного заработка для исчисления пособия по временной нетрудоспособности, не имеется.

День отгула при определении среднедневного заработка из расчета не исключается.

Для расчета пособия по временной нетрудоспособности принимается расчетный период с 1 июня по 30 ноября 2016 г. (183 календарных дня).

Пример 5

Временная нетрудоспособность исключается из расчетного периода

Работник организации работает по внутреннему совместительству на 0,3 ставки. Он представил листок нетрудоспособности за период с 5 по 16 декабря 2016 г. В расчетном периоде у работника была временная нетрудоспособность с 21 ноября по 18 декабря 2016 г. (28 календарных дней).

Для расчета пособия по временной нетрудоспособности принимается расчетный период с 1 июня по 30 ноября 2016 г. (183 календарных дня). Из расчетного периода исключаются 28 календарных дней временной нетрудоспособности. В расчетном периоде остается 155 календарных дней (183 – 28).

Пример 6

Дни социального отпуска исключаются из расчетного периода

Работник представил листок нетрудоспособности (общее заболевание) на период с 5 по 16 декабря 2016 г. (12 календарных дней). С 19 по 23 октября 2016 г. (5 календарных дней) и со 2 по 4 ноября 2016 г. (3 календарных дня) у работника был социальный отпуск по семейно-бытовым причинам.

Из расчетного периода необходимо исключить дни социального отпуска, т.е. 8 дней. Среднедневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления заработка за указанный расчетный период на число календарных дней, равное 175 (183 – 8).

Пример 7

Дни простоя по вине работника не исключаются из расчета пособия по временной нетрудоспособности

Работник представил листок нетрудоспособности (общее заболевание) на период с 5 по 16 декабря 2016 г. (12 календарных дней). С 19 по 23 октября 2016 г. (5 календарных дней) и со 2 по 4 ноября 2016 г. (3 календарных дня) у работника был неоплачиваемый простой.

Из расчетного периода календарные дни простоя не исключаются, т.е. число календарных дней расчетного периода – 183.

Пример 8

Дни простоя не по вине работника исключаются из расчета пособия по временной нетрудоспособности

Работник представил листок нетрудоспособности (общее заболевание) на период с 5 по 16 декабря 2016 г. (12 календарных дней). С 19 по 23 октября 2016 г. (5 календарных дней) и со 2 по 4 ноября 2016 г. (3 календарных дня) в организации был объявлен простой в связи с отсутствием сырья, который оплачивался в размере 2/3 тарифной ставки.

Из расчетного периода необходимо исключить 8 календарных дней простоя. Среднедневной заработок рассчитывается исходя из 175 календарных дней в расчетном периоде.

Уважаемая Жанна Петровна, надеюсь, я смогла ответить на Ваш вопрос.

Успехов Вам в новом году.

Искренне Ваша, Ольга Павловна

www.gbzp.by

Расчет больничного листка

21. Размер среднедневного заработка для исчисления пособий работникам определяется за 6 календарных месяцев, предшествующих месяцу, в котором возникло право на пособия (далее – расчетный период). При этом размер среднедневного заработка для исчисления пособия по временной нетрудоспособности исчисляется исходя из заработка за период работы у плательщика, назначающего пособие.В случаях переподчинения, реорганизации, смены собственника имущества плательщика, перевода работника к другому плательщику в расчетном периоде или в месяце возникновения права на пособие по временной нетрудоспособности размер среднедневного заработка для исчисления пособия по временной нетрудоспособности определяется с учетом заработка за период работы до наступления указанных случаев на основании сведений о заработке, истребованных плательщиком, назначающим пособие.

…Работникам, принятым на работу к плательщику, назначающему пособия в расчетном периоде, и отработавшим расчетный период не полностью, размер среднедневного заработка для исчисления пособий определяется за фактически отработанное время, кроме работников, указанных в части первой пункта 23 настоящего Положения.

…22. Размер среднедневного заработка определяется путем деления суммы заработка, учитываемого для исчисления пособий в порядке, установленном в пункте 24 настоящего Положения, за расчетный период на число календарных дней этого периода.

В число календарных дней расчетного периода, на которые делится заработок, не включаются календарные дни:

трудового и социального отпусков;

временной нетрудоспособности;

простоя не по вине работника;

освобождения от работы в соответствии с законодательством в других случаях.

…

24. В заработок для исчисления пособий работникам включаются виды оплаты труда (за исключением выплат, носящих единовременный характер), на которые в соответствии с законодательством начисляются обязательные страховые взносы.

Заработная плата, надбавки и доплаты к ней включаются в заработок того месяца, за который они начислены.

Премии и иные выплаты включаются в заработок за тот месяц, в котором они выплачены. Месяцем их выплаты считается месяц, на который они приходятся согласно лицевому счету, расчетной ведомости. Если из числа календарных дней месяца расчетного периода, в котором выплачены премии и иные выплаты, исключаются календарные дни освобождения от работы в соответствии с частью второй пункта 22 настоящего Положения и в этом месяце отработаны не все рабочие дни (часы) по графику работы работника, премии и иные выплаты включаются в заработок для исчисления пособий пропорционально отработанным рабочим дням (часам) в данном месяце.

Выплаты, произведенные за периоды, исключаемые при определении среднедневного заработка согласно части второй пункта 22 настоящего Положения, а также выплаты, право на которые не утрачивается работником в связи с временной нетрудоспособностью, беременностью и родами, в заработок для исчисления пособий не включаются.

Заработок для исчисления пособий за каждый календарный месяц расчетного периода не может превышать сумму, на которую начисляются обязательные страховые взносы в соответствии с законодательством. Размер среднедневной тарифной ставки (оклада) и среднедневного заработка, применяемых при исчислении пособий в соответствии с частями второй и третьей пункта 23настоящего Положения, не может превышать размера среднедневной предельной суммы выплат, на которую начисляются обязательные страховые взносы за работника в соответствии с законодательством, в месяце возникновения права на пособия.

25. Размер пособия по временной нетрудоспособности исчисляется путем умножения размера среднедневного заработка с учетом положений части первой пункта 16 и пункта 20 настоящего Положения, на число календарных дней, удостоверенных листком нетрудоспособности (за исключением периодов, указанных в подпунктах 9.3–9.8 пункта 9 настоящего Положения).

buhgalter.by