Отношение рыночная/балансовая стоимость акций — e-xecutive.ru

Что такое Price/book value ratio

Коэффициент Price/book value ratio — это отношение текущей рыночной стоимости акции к ее балансовой стоимости, в соответствии с последним квартальным отчетом. Также этот рыночный коэффициент определяет отношение рыночной капитализации компании к собственному капиталу за вычетом стоимости привилегированных акций.

Формула расчета:

P/B = Stock price per share / Shareholder’s equity share (P/B = Рыночная стоимость акции / Балансовая стоимость одной акции).

В итоге получаются следующие граничные значения:

- P/B >2 – возможно, компания переоценена. В то же время рынок может оценивать бизнес высоко по объективной причине – потому что это прибыльная компания с высокой доходностью на активы (ROA). Поэтому рыночная стоимость гораздо выше номинальной.

- P/B = 1-2 — компания оценена справедливо. Балансовая стоимость равна рыночной. Рынок нейтрально относится к активам компании, не желая платить премию за владение бизнесом.

- P/B < 1 — компания недооценена. Балансовая стоимость выше рыночной, рынок не уверен в способности компании порождать прибыль. С одной стороны, это свидетельствует о финансовых трудностях, неэффективном управлении, а значит, слишком высокая цена платится за то, что можно получить в случае внезапного банкротства. С другой стороны, такие компании предпочитают искать инвесторы в предположении, что восприятие рынка неверно – это дает возможность купить хороший бизнес дешевле, чем его оценивают.

Различия между балансовой и рыночной стоимостью

Балансовая стоимость (book value) – обозначает оценку бизнеса по бухгалтерским документам, в частности, балансовому отчету. С точки зрения бухучета стоимость компании – это разница между балансовой стоимостью активов и общей суммой кредиторской задолженности. То, что останется, если компания продаст все имущество и рассчитается с долгами. Желательно, чтобы остаток был положительным.

Рыночная стоимость (market value) – это оценка компании участниками фондового рынка. Рассчитывается путем умножения текущей цены одной акции на общее количество ценных бумаг в обращении. Обычно, когда говорят о стоимости бизнеса, имеют в виду рыночную стоимость.

1) При росте ROE должен расти и P/B. Низкий ROE и высокий P/B говорят о переоценке акций.

2) Высокий ROE и низкий P/B – о том, что рынок недооценивает потенциал компании.

Как понимать значение коэффициента рыночной и балансовой стоимости акций

Различия между двумя видами стоимости – это обычное дело. Балансовая стоимость подчиняется правилам бухучета, имеющим свою внутреннюю логику, необязательно совпадающую с экономическими реалиями. Ведь прибыль можно генерировать на основании нематериальных активов. К тому же, имущество на балансе компании подвергается ежегодной амортизации и обесценивается, но при этом оно может создавать хорошую прибыль. Рыночная оценка учитывает все подобные моменты.

Например, производственные компании имеют высокую балансовую стоимость своих основных фондов (сооружения, транспорт, механизмы…). Значение PBR на уровне 2-3 может быть нормальным. А значения 5-6 значить, что акции этой компании переоценены. А есть компании, где человеческие ресурсы, интеллектуальные активы – это и есть основной капитал, значение PBR на уровне 7-10 и выше тоже может быть приемлемым. Следовательно, показатели ниже 1 вызывают сомнения – возможно, компания переживает не лучшие времена и следует воздержаться от инвестирования.

Ссылки

- Такой понятный и загадочный P/E

- Доходный метод оценки: как понять, какие акции продавать, а какие покупать

- Что такое качество корпоративного управления, и как оно влияет на стоимость акций?

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Балансовая стоимость и рыночная стоимость 2019

Балансовая стоимость vs Рыночная стоимость Книжная ценность и рыночная стоимость иногда тесно связаны, а иногда и нет. Разница между ними может фактически быть индикатором, используемым при оценке запаса. Книжная стоимость не требует пояснений; это просто стоимость акций, компании и т. д., основанная на числах в книгах. Технически это можно рассчитать, взяв стоимость реальных активов и вычитая любой долг. Это наиболее распространенное использование этого термина, и это то, что получатели акций получат, если компания будет ликвидирована. Рыночная стоимость — это просто цена, которую акции, компания и т. Д. Покупает и продает на рынке в данный момент времени.Книжная стоимость — это определенное количество и может быть рассчитана в любой момент с учетом необходимых данных. Это может быть полезно для лиц, которые рассматривают вопрос о покупке акций. Балансовая стоимость — это сумма, которая потенциально может быть распределена между держателями акций, если компания будет ликвидирована. Это можно считать минимальным, что можно было бы получить, но есть ряд подробностей для рассмотрения. Более определенно это может быть использовано индикатором того, закончен ли запас или оценивается на рынке. Возможно, помогает индивидууму определить, когда выгодное время для покупки и продажи может быть.

Рыночная стоимость — это определенное число, но не имеет определенной основы или метода расчета, кроме простого наблюдения за выполненными сделками. Поскольку настроения, а иногда и косвенные новости могут влиять на рыночную стоимость, это число может быть не близко к балансовой стоимости в любой момент времени. Это различие является упомянутым выше индикатором. В некоторых случаях рыночная стоимость также может привести к балансовой стоимости. Это можно наблюдать в случаях, когда запланированные бизнес-операции объявляются до того, как транзакции будут завершены и записаны в книгах.

Рыночная стоимость и балансовая стоимость взаимосвязаны и полезны для сбора полной картины любой компании. Знание обоих и их влияние друг на друга в любой компании и в любой ситуации может быть полезно при планировании инвестиций.

Различия между рыночной и балансовой стоимостью

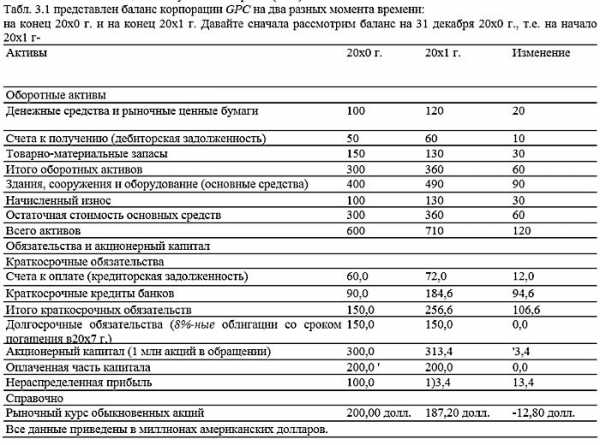

Указанная в соответствии с правилами бухгалтерского учета стоимость активов и акционерного капитала называется их балансовой стоимостью (book value). Балансовая стоимость одной акции компании — это величина, полученная в результате деления обшей суммы акционерного капитала (в долларах), отображенной в официальном балансе фирмы, на количество обыкновенных акций в обращении.

В табл. 3.1 мы видим, что балансовая стоимость акции корпорации GPC на конец 20х1 т. составила 313,40 долл., однако ее рыночная стоимость на этот же момент была всего 187,50 долл. Именно такой была цена, которую инвесторы согласны были платить за одну обыкновенную акцию GPC, но эта цена в официальном балансе компании не отображается.

Каковы же причины, по которым значений рыночной и балансовой стоимости акций отличаются друг от друга? И какая из этих стоимостных оценок более важна для лица, принимающего ответственные финансовые решения? Далее мы подробно обсудим эти два очень серьезных вопроса.

Существует две основные причины, по которым рыночная цена акций не обязательно совпадает с их балансовой стоимостью.

• Балансовая стоимость включает не все активы и обязательства фирмы-

• Активы и обязательства, включенные в официальный баланс фирмы, в большинстве случаев оцениваются не по их текущей рыночной стоимости, а по первоначальной стоимости за вычетом амортизации.

Теперь давайте рассмотрим обе эти причины по отдельности.

Во-первых, в бухгалтерских балансах часто не фиксируются активы, имеющие важное экономическое значение. Так, например, в них никак не отображается хорошая репутация фирмы в связи с высоким качеством и надежностью выпускаемых компанией товаров. Также, если фирме, благодаря значительным затратам на научно-технические исследования удалось создать определенную научную базу, это также не фиксируется в ее балансе- Упомянутые выше активы носят называние нематериальных активов (intangible assets), и совершенно очевидно, что они в немалой степени способствуют повышению рыночной стоимости фирмы и должны учитываться в процессе принятия финансовых решений.

Бухгалтеры включают некоторые нематериальные активы в балансы своих фирм, но не по их рыночной оценке Например, если фирма приобретает у другой какой-либо патент, то стоимость патента отображается в соответствующей статье актива баланса и на него начисляются амортизационные отчисления. Кроме того, при приобретении одной компанией другой по цене, превышающей ее балансовую стоимость, бухгалтер включает в баланс фирмы-покупателя нематериальный актив, который называют гудвил, или деловая репутация фирмы (goodwill). Стоимость деловой репутации фирмы представляет собой разницу между рыночной ценой, по которой она была приобретена, и ее балансовой стоимостью. Однако, в отличие от названных нематериальных активов, которые отражаются в бухгалтерском балансе, существует множество других, которые в нем не фиксируются.

Кроме того, в бухгалтерских балансах часто не отображаются многие экономически значимые обязательства, имеющиеся у фирмы. Так, например, в них не фиксируется факт того, что фирма выступает в процессе судебного разбирательства в качестве ответчика. Наличие и объем таких условных обязательств в лучшем случае фигурируют в примечаниях к финансовой отчетности.

Теперь давайте обсудим, какая из оценок — рыночная или балансовая — должна в первую очередь учитываться в процессе принятия финансовых решений. Практически во всех случаях учитывается рыночная цена. Так, например, представим, что три года назад компания IBM закупила оборудование для изготовления корпусов системных блоков компьютеров на сумму 3,9 млн долл., и на сегодняшний день балансовая стоимость этого оборудования с учетом его трехлетней амортизации составляет 2,6 млн долл. Однако вследствие технологических изменений в современном процессе производства компьютерных корпусов рыночная стоимость этого оборудования не превышает 1,2 млн долл.

Теперь представьте, что вам предстоит принять решение о замене старого оборудования более современным. Какую оценку следует использовать для сравнения? Если не учитывать соображения налогообложения, то, как нам известно из основных принципов экономической теории, наиболее точным показателем реальной стоимости активов является наилучший альтернативный вариант их вложения. Очевидно, что эта, альтернативная, стоимость будет гораздо ближе к рыночной цене оборудования (1,2 млн долл.), чем к величине, указанной в балансе.

В качестве другого примера давайте рассмотрим ситуацию с товарно-материальными запасами меди для производства печей, В начале года вы уплатили за медь 29000 долл., но на сегодняшний день ее рыночная цена выросла до 60000 долл. На основе каких из этих двух показателей следует принимать дальнейшие производственные решения? В данном случае опять первоначальная цена (29000 долл,) не будет иметь значения, поскольку медь на данный момент уже могла бы быть вами продана, и приобрести новую партию можно бы было только за 60000 долл. Таким образом, используя закупленный металл в производстве, вы фактически затрачиваете ресурсы, реальная стоимость которых составляет 60000 долл.

В зависимости от ситуации разница между балансовой и рыночной оценками может варьироваться весьма значительно. Так, например, если говорить о денежных средствах, то эта разница практически отсутствует, а в случае с основными средствами, такими как специализированные заводские помещения и оборудование, она может быть огромной, что чаше всего и бывает- Следовательно, разница между рыночной и балансовой стоимостью активов напрямую зависит от типа активов, и в процессе принятия финансовых решений следует основываться, где это возможно, именно на их рыночной оценке.

Следует особо отметить, что в последнее время бухгалтеры все чаще ведут отчетность на основе рыночной оценки активов и обязательств, что позволяет использовать бухгалтерские данные для принятия финансовых решений. Достаточно сказать, что активы, входящие в пенсионные фонды корпораций, сегодня отображаются в балансах по их рыночной цене, а не по первоначальной цене приобретения. Практика ежедневной переоценки активов и обязательств фирмы для учета текущих изменений рыночных цен и составления отчетности по ним получила название переоценки на основе текущих цен (marking to market).

psyera.ru

Отношение рыночной цены к балансовой стоимости (P/B)

Более простой, хоть и в некоторой степени более грубый чем использование дисконтированного потока наличных, способ определения недо- или переоцененности акций компании заключается в анализе отношения рыночной цены к балансовой стоимости (P/B).

Оно считается делением текущей цены закрытия акций компании на ее балансовую стоимость на акцию в последнем квартале. Балансовая стоимость компании получается вычитанием нематериальных активов и обязательств из суммы активов.

Прежде всего давайте определим балансовую стоимость:

Балансовая стоимость на акцию = сумма активов — нематериальные активы и обязательства / количество акций

Теперь можно посчитать отношение рыночной цены к балансовой стоимости:

P/B = Цена акции / (сумма активов — нематериальные активы и обязательства)

Например, если у компании £200 миллионов активов в балансовом отчете и £150 миллионов обязательств, то ее балансовая стоимость составит £50 миллионов. Если компания при этом имеет 10 миллионов акций, то балансовая стоимость на акцию составит £5.

Если акции этой компании сейчас торгуются по £2,50, соотношение рыночной цены и стоимости для нее составит 0,5. Если же ее акции сейчас стоили бы £10, соотношение составило бы 2.

Отношение рыночной цены к балансовой стоимости меньше 1 может означать, что компания недооценена

Отношение рыночной цены к балансовой стоимости меньше 1 предполагает, что рынок оценивает компанию ниже, чем суммарная стоимость ее активов. Это может означать, что в настоящий момент ее акции недооценены или дешевы и, таким образом, предлагают хорошую возможность для покупки.

Однако будьте осторожны. Возможно, что существует основание, по которому инвесторы низко ценят компанию. Может быть, компания просто получает очень не высокую или даже отрицательную прибыль по своим активам. Такая неэффективность управления способна стать причиной для продажи или избегания акций этой компании.

Соблюдайте осторожность с высокими соотношениями

Похожим образом, высокие соотношения рыночной цены к балансовой стоимости вроде 3 или 4 могут говорить о переоцененности компании, в результате чего стоит продать ее акции. Вновь, это очень полезный индикатор, но стоит соблюдать осторожность.

Если компания только что выпустила популярный продукт или стала целью поглощения, может появиться фундаментальная причина, по которой ее акции кажутся слишком дорогими.

Помните о тяжелых активах компании

Отношение рыночной цены к балансовой стоимости также менее полезно в анализе компаний, у которых доля тяжелых активов вроде фабрик или дорогостоящего оборудования не очень велика, тогда как они имеют другие нематериальные активы наподобие интеллектуальной собственности или известного бренда, которые обладают реальной ценой, но сложны в оценке.

По этой причине отношение рыночной цены к балансовой стоимости различается от индустрии к индустрии.

Кроме того, изучите, какой долг имеет компания, прежде чем позволить себе на основе соотношения решить, собираетесь ли вы покупать или продавать акцию.

Если у компании большой долг, количество активов в подсчетах окажется небольшим, а итоговый результат – искаженным. Если заемный капитал приносит больше в плане прибыли и будущего роста, чем стоимость займа, высокое отношение рыночной цены к балансовой стоимости у компании является неестественным и иногда может быть проигнорировано.

Выводы

Из этого урока вы узнали, что…

- … отношение рыночной цены к балансовой стоимости – это более простой, чем дисконтированный поток наличных, способ определения недо- или переоцененности акций компании;

- … соотношение меньше 1 предполагает, что рынок оценивает компанию ниже суммарной стоимости ее активов;

- … высокие соотношения в 3 или 4 могут говорить о том, что компания переоценена и что вы должны продавать ее акции;

- … отношение рыночной цены к балансовой стоимости также менее полезно в анализе компаний, у которых доля тяжелых активов вроде фабрик или дорогостоящего оборудования не очень велика, тогда как они имеют другие нематериальные активы наподобие интеллектуальной собственности или известного бренда, которые обладают реальной ценой, но сложны в оценке;

- … если у компании большой долг, количество активов в подсчетах окажется небольшим, а итоговый результат – искаженным.

| Number of Clients | over 2,500,000 |

| Regulation | FCA, CySEC, IFSC |

| Founded | 2009 |

Why

Get 12-month Premium Membership for free. Deposit and send us an email to [email protected] to claim your free Premium Membership.

| Minimum Deposit | $100 |

| Average Spread | 2,2 pips |

| Regulation | CySEC, FSB |

| Founded | 2010 |

Why

Get 12-month Premium Membership for free. Deposit and send us an email to [email protected] to claim your free Premium Membership.

learn.tradimo.com

3.3. Различия между рыночной и балансовой стоимостью

Указанная в соответствии с правилами бухгалтерского учета стоимость активов и акционерного капитала называется их балансовой стоимостью (book value). Балансовая стоимость одной акции компании — это величина, полученная в результате деления обшей суммы акционерного капитала (в долларах), отображенной в официальном балансе фирмы, на количество обыкновенных акций в обращении5.

В табл. 3.1 мы видим, что балансовая стоимость акции корпорации GPC на конец 20х1 т. составила 313,40 долл., однако ее рыночная стоимость на этот же момент была всего 187,50 долл. Именно такой была цена, которую инвесторы согласны были платить за одну обыкновенную акцию GPC, но эта цена в официальном балансе компании не отображается —

Каковы же причины, по которым значений рыночной и балансовой стоимости акций отличаются друг от друга? И какая из этих стоимостных оценок более важна для лица, принимающего ответственные финансовые решения? Далее мы подробно обсудим эти два очень серьезных вопроса.

Существует две основные причины, по которым рыночная цена акций не обязательно совпадает с их балансовой стоимостью

•Балансовая стоимость включает не все активы и обязательства фирмы-

•Активы и обязательства, включенные в официальный баланс фирмы, в большинстве случаев оцениваются не по их текущей рыночной стоимости, а по первоначальной стоимости за вычетом амортизации,

Теперь давайте рассмотрим обе эти причины по отдельности.

Во-первых, в бухгалтерских балансах часто не фиксируются активы, имеющие важное экономическое значение. Так, например, в них никак не отображается хорошая репутация фирмы в связи с высоким качеством и надежностью выпускаемых компанией товаров. Также, если фирме, благодаря значительным затратам на научно-технические исследования удалось создать определенную научную базу, это также не фиксируется в ее балансе- Упомянутые выше активы носят называние нематериальных активов (intangible assets), и совершенно очевидно, что они в немалой степени способствуют повышению рыночной стоимости фирмы и должны учитываться в процессе принятия финансовых решений.

Бухгалтеры включают некоторые нематериальные активы в балансы своих фирм, но не по их рыночной оценке Например, если фирма приобретает у другой какой-либо патент, то стоимость патента отображается в соответствующей статье актива баланса и на него начисляются амортизационные отчисления. Кроме того, при приобретении одной компанией другой по цене, превышающей ее балансовую стоимость, бухгалтер включает в баланс фирмы-покупателя нематериальный актив, который называют гудвил, или деловая репутация фирмы (goodwill). Стоимость деловой репутации фирмы представляет собой разницу между рыночной ценой, по которой она была приобретена, и ее балансовой стоимостью. Однако, в отличие от названных нематериальных активов, которые отражаются в бухгалтерском балансе, существует множество других, которые в нем не фиксируются,

Кроме того, в бухгалтерских балансах часто не отображаются многие экономически значимые обязательства, имеющиеся у фирмы. Так, например, в них не фиксируется факт того, что фирма выступает в процессе судебного разбирательства в качестве ответчика. Наличие и объем таких условных обязательств в лучшем случае фигурируют в примечаниях к финансовой отчетности.

Теперь давайте обсудим, какая из оценок — рыночная или балансовая — должна в первую очередь учитываться в процессе принятия финансовых решений. Практически во всех случаях учитывается рыночная цена. Так, например, представим, что три года назад компания IBM закупила оборудование для изготовления корпусов системных блоков компьютеров на сумму 3,9 млн долл., и на сегодняшний день балансовая стоимость этого оборудования с учетом его трехлетней амортизации составляет 2,6 млн долл. Однако вследствие технологических изменений в современном процессе производства компьютерных корпусов рыночная стоимость этого оборудования не превышает 1,2 млн долл.

Теперь представьте, что вам предстоит принять решение о замене старого оборудования более современным. Какую оценку следует использовать для сравнения? Если не учитывать соображения налогообложения, то, как нам известно из основных принципов экономической теории, наиболее точным показателем реальной стоимости активов является наилучший альтернативный вариант их вложения. Очевидно, что эта, альтернативная, стоимость будет гораздо ближе к рыночной цене оборудования (1,2 млн долл.), чем к величине, указанной в балансе-

В качестве другого примера давайте рассмотрим ситуацию с товарно-материальными запасами меди для производства печей, В начале года вы уплатили за медь 29000 долл., но на сегодняшний день ее рыночная цена выросла до 60000 долл. На основе каких из этих двух показателей следует принимать дальнейшие производственные решения? В данном случае опять первоначальная цена (29000 долл,) не будет иметь значения, поскольку медь на данный момент уже могла бы быть вами продана, и приобрести новую партию можно бы было только за 60000 долл. Таким образом, используя закупленный металл в производстве, вы фактически затрачиваете ресурсы, реальная стоимость которых составляет 60000 долл,

В зависимости от ситуации разница между балансовой и рыночной оценками может варьироваться весьма значительно. Так, например, если говорить о денежных средствах, то эта разница практически отсутствует, а в случае с основными средствами, такими как специализированные заводские помещения и оборудование, она может быть огромной, что чаше всего и бывает- Следовательно, разница между рыночной и балансовой стоимостью активов напрямую зависит от типа активов, и в процессе принятия финансовых решений следует основываться, где это возможно, именно на их рыночной оценке.

Следует особо отметить, что в последнее время бухгалтеры все чаще ведут отчетность на основе рыночной оценки активов и обязательств, что позволяет использовать бухгалтерские данные для принятия финансовых решений. Достаточно сказать, что активы, входящие в пенсионные фонды корпораций, сегодня отображаются в балансах по их рыночной цене, а не по первоначальной цене приобретения. Практика ежедневной переоценки активов и обязательств фирмы для учета текущих изменений рыночных цен и составления отчетности по ним получила название переоценки на основе текущих цен (marking to market).

studfiles.net

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое определение внутренней стоимости: дисконтированная стоимость денежных средств, которые можно получить от предприятия за оставшееся время его существования.

Однако вычислить внутреннюю стоимость не так просто. По нашему определению внутренняя стоимость является скорее оценкой, чем конкретной цифрой, более того, эта оценка должна быть пересчитана при изменении ставки процента. Два человека, анализируя одни и те же факты, это также относится к нам с Чарли, почти всегда придут к немного разным результатам по внутренней стоимости. По этой причине мы никогда не приводим наши подсчёты внутренней стоимости. Хотя наши ежегодные отчёты содержат сведения, которые мы сами применяем при вычислении внутренней стоимости.

Тем временем мы регулярно сообщаем балансовую стоимость на одну акцию. Это значение легко вычислить, но его использование ограничено. Это ограничение вызвано не тем обстоятельством, что мы владеем рыночными ценными бумагами, балансовая стоимость которых соответствует их текущей цене. Скорее неадекватность связана с подконтрольными нам компаниями, чья стоимость, отражённая в нашем балансе, значительно отличается от их внутренней стоимости.

Диспропорция может быть в любом направлении. Например, в 1964 г. мы могли уверенно заявить, что балансовая стоимость на акцию компании Berkshire составляла 19,46 долл. Как бы то ни было, эта цифра значительно завысила внутреннюю стоимость компании, так как все её ресурсы были вложены в малоприбыльные текстильные предприятия. Ни стоимость наших активов в данной сфере, определённая исходя из допущения о непрерывности деятельности, ни их ликвидационная стоимость не соответствовали балансовой стоимости. В настоящее время наблюдается обратная ситуация: наша балансовая стоимость, равная 15 180 долл. на 31 марта 1996 г., намного занижает внутреннюю стоимость Berkshire. Это утверждение верно ввиду того, что стоимость многих наших подконтрольных предприятий значительно выше балансовой стоимости.

Хотя данные бухгалтерского учёта Berkshire не могут показать полноты картины, мы приводим их, потому что в настоящее время они служат приблизительным и одновременно весьма недооценённым способом выявления внутренней стоимости Berkshire. Другими словами, относительное изменение балансовой стоимости за отдельный год, вероятно, лучше всего отражает изменение внутренней стоимости за тот же год.

Чтобы лучше уяснить различие между балансовой стоимостью и внутренней стоимостью, рассмотрим такой вид инвестиций, как обучение в колледже. Допустим, стоимость обучения есть «балансовая стоимость». Если точно подсчитать затраты, то необходимо включить при-были, которые потерял студент, выбрав учёбу в колледже, а не работу.

Для дальнейшего анализа мы опустим всю существенную неэкономическую выгоду, которую даёт образование, и сконцентрируемся только на его экономической стоимости. Во-первых, мы должны подсчитать прибыль, которую выпускник колледжа получит за всю свою жизнь, и вычесть из полученного результата сумму, которую он заработал бы. если бы отказался получать образование. Таким образом, мы имеем сверхприбыль, которую необходимо затем дисконтировать по соответствующей процентной ставке вплоть до дня окончания обучения. Полученный в долларах результат равен внутренней экономической стоимости образования.

Некоторые выпускники обнаружат, что балансовая стоимость их обучения превышает внутреннюю стоимость, и это означает, что тот, кто платил за получение образования, не компенсировал свои затраты. В других же случаях внутренняя стоимость обучения намного превосходит балансовую стоимость. Такой результат доказывает, что вложение капитала было правильным. В любом случае ясно одно — балансовая стоимость не может быть показателем внутренней стоимости.

Интересное явление наблюдается при сравнении объявленных финансовых результатов подконтрольных нам компаний, где мы владеем лишь небольшой долей. Рыночная стоимость этих долей превышает 2 млрд., долл. Но объявленная прибыль, которую они принесли Berkshire в 1987 г, после уплаты налогов составила лишь 11 млн. долл.

По правилам бухгалтерского учёта мы должны включать в нашу прибыль только дивиденды, выплачиваемые нам этими компаниями, которые лишь немного выше номинальных, а не нашу долю в их прибыли, которая в 1987 г. составила более 100 млн. долл. С другой стороны, согласно правилам бухгалтерского учёта балансовую стоимость этих трёх долей, принадлежащих страховым компаниям, необходимо вносить в наш бухгалтерский баланс по текущей рыночной стоимости. В итоге бухгалтерский учёт, осуществляемый в соответствии с GAAP, позволяет отразить в нашей чистой стоимости существующую базисную стоимость предприятий, определённой долей которых мы владеем, но не позволяет отразить их базисный доход на нашем счёте прибылей.

В случае с подконтрольными нам компаниями верно обратное. Здесь мы показываем всю прибыль на нашем счёте прибылей, но никогда не меняем номинальную стоимость активов в нашем бухгалтерском балансе, независимо от того, насколько увеличилась стоимость предприятия с тех пор, как мы его приобрели.

Наш подход к этому бухгалтерскому безумию состоит в игнорировании данных, полученных в соответствии с общепринятыми принципами бухгалтерского учёта, и в концентрации внимания только на будущей доходности как подконтрольных, так и не подконтрольных нам предприятий. Такой подход позволяет нам оценивать стоимость компании независимо от балансовой стоимости подконтрольного предприятия или обусловленной подчас неразумным рынком стоимости компании, долей которой мы владеем. И именно эту стоимость компании мы надеемся увеличить в разумных (или, лучше всего, неразумных) пределах в последующие годы.

Первоначально акции Berkshire продавались по скромной цене, ниже внутренней стоимости. При такой цене покупатели могли быть уверены в том (пока не произошло ещё большее увеличение этого дисконта), что их личный опыт инвестирования, по меньшей мере, равняется финансовому опыту компании. Но с недавних пор дисконт исчез, и время от времени акции реализуют с надбавкой.

Исчезновение дисконта означает, что рыночная стоимость Berkshire выросла даже быстрее, чем стоимость бизнеса (которая также увеличивалась хорошими темпами). Это было хорошо для любого владельца корпорации, но плохо для новых или потенциальных владельцев. Если учесть, что финансовый опыт новых владельцев Berkshire должен хотя бы соответствовать будущему финансовому опыту компании, то необходимо сохранить любой оплачиваемый ими отрыв рыночной стоимости от внутренней.

В конечном итоге отношения между рыночной стоимостью Berkshire и ценностью бизнеса более последовательные, чем между любыми другими публично торгуемыми акциями. Все благодаря вам. Вы всегда проявляли свою рациональность, заинтересованность, готовность вкладывать средства, поэтому рыночная цена акций Berkshire практически постоянно оставалась разумной. Этот исключительный результат был достигнут группой акционеров, необычной по своему составу: дело в том, что буквально все наши акционеры — это физические, а не юридические лица. Ни одна другая публичная компания подобного размера не может похвастать тем же.

Бен Грэхем 40 лет назад рассказал анекдот, который объясняет поведение профессиональных инвесторов: «По дороге в рай специалиста по нефтеразведке встретил Св. Пётр и сообщил ему неприятную новость. „Вообще-то, ты имеешь право жить здесь, — сказал Св. Пётр. — Но, как сам видишь, дом для нефтяников просто забит, и запихнуть тебя туда вряд ли возможно“. Подумав немного, специалист по нефтеразведке попросил разрешения сказать всего четыре слова нынешним обитателям. Св. Пётр не увидел в этом ничего дурного, и тогда он, сложив руки рупором, крикнул: „В аду обнаружили нефть!“ Немедленно ворота открылись, и все нефтяники ринулись в преисподнюю. Поражённый Св. Пётр пригласил специалиста по нефтеразведке в дом. Он помолчал. „Нет, — отказался специалист, — думаю, я пойду за ребятами. В конце концов, может, в этих слухах есть доля правды“».

В своём обращении (в 1995 г.), когда акции Berkshire продавались по 36 000 долл., я сообщал вам следующее:

1) увеличение рыночной стоимости акций Berkshire за последнее время превысило уровень роста внутренней стоимости компании, хотя темпы роста последней были весьма удовлетворительными;

2) такое опережение не может продолжаться до бесконечности;

3) мы с Чарли тогда не считали, что Berkshire была недооценена.

Как я сказал, внутренняя стоимость Berkshire значительно поднялась, в то время как рыночная цена наших акций изменилась незначительно.

Это, вне всякого сомнения, указывает на то, что в 1996 г. стоимость акций была ниже стоимости нашей компании. Соответственно сегодняшнее соотношение цена/стоимость намного отличается от прошлогоднего показателя и, по нашему с Чарли мнению, более уместно.

В долгосрочной перспективе совокупный доход акционеров Berkshire обязательно должен соответствовать прибыли компании, когда акции временно превосходят предприятие или, наоборот, некоторое количество акционеров (продавцов или покупателей) получают необычайно большую прибыль, за счёт которой они и осуществляют сделки. Как правило, ухищрения имеют преимущество перед бесхитростностью в этой игре.

Хотя наша первостепенная задача состоит в том, чтобы максимизировать общую прибыль держателей акций Berkshire, мы хотим также снизить до минимума доход, который получают некоторые акционеры за счёт других. Таковы были бы наши цели, если бы мы руководили семейным товариществом, и, по нашему мнению, они имеют такое же значение для руководителей публичных компаний. В товариществе из соображений справедливости необходимо в равной степени соблюдать интересы всех его членов, когда они входят или выходят из него. В публичной компании требования справедливости учитываются, когда рыночная цена и внутренняя стоимость синхронизированы. Очевидно, что не всегда будет так, но руководитель, используя соответствующую политику и информационную открытость, может сделать многое для достижения справедливости.

Естественно, чем дольше человек держит акции, тем больше результаты деятельности Berkshire будут влиять на его финансовое положение и тем меньшее значение будет иметь соотношение наценки или дисконта на внутреннюю стоимость при покупке или продаже его акций. Это одна из причин, по которым мы надеемся обратить внимание владельцев на долгосрочные перспективы. В целом, мне кажется, нам удалось достигнуть этих целей. Вероятно, Berkshire является лидером среди крупных корпораций Америки по процентному соотношению акций, владельцы которых придерживаются долгосрочной стратегии.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Как соотносятся рыночная и балансовая стоимость — КиберПедия

Вторым распространенным мультипликатором является коэффициент цена/балансовая стоимость, сравнивающий рыночную стоимость компании и ее балансовую стоимость, называемую также акционерным капиталом. Балансовую стоимость можно определить как сумму всего физического капитала, вложенного в компанию: станки, компьютеры, недвижимость, комплектующие и т. д. Использование этого коэффициента в определенных ситуациях обосновывается тем фактом, что будущие прибыли и денежные потоки — величины эфемерные, в то время как материальное имущество компании имеет вполне определенную стоимость.

Применяя этот коэффициент к оценке действительной стоимости акций, нужно очень четко представлять себе сущность балансовой стоимости, поскольку в разных компаниях она может быть составлена из очень разных активов. Например, на балансе железнодорожной или производственной компании находится огромное количество активов, генерирующих доход: локомотивы, фабрики, товарно-материальные запасы и прочее. А для фирмы, работающей в сфере обслуживания, активами, генерирующими доход, являются люди, идеи и процессы, и в балансовой стоимости они, как правило, не учтены.

Кроме того, в балансовой стоимости обычно не учтено и конкурентное преимущество организации, ее экономический ров. Возьмем для примера компанию «Harley-Davidson». В настоящее время она имеет коэффициент цена/балансовая стоимость, равный 5, а это значит, что ее текущая рыночная стоимость впятеро превышает суммарную стоимость всех принадлежащих компании заводов, земель и запасов комплектующих для будущих мотоциклов. Казалось бы, рынок ее слишком переоценивает, но надо помнить, что бренд в балансовой стоимости не учитывается, а именно благодаря своему бренду «Harley» ухитряется поддерживать норму операционной прибыли на уровне 25 %, а рентабельность собственного капитала — на уровне 40 %.

У балансовой стоимости есть еще одна особенность, о которой следует знать. Зачастую ее искусственно раздувают, используя такое бухгалтерское понятие, как гудвилл (разница между материальной балансовой стоимостью приобретаемой компании и той ценой, которую платит компания-покупатель). Представьте, что эта разница может быть достаточно огромной, особенно когда приобретается компания, не имеющая больших материальных активов. (Когда «America Online» купила «Time Warner», балансовая стоимость объединенной компании за счет гудвилла выросла на 130 миллиардов долларов). Проблема в том, что гудвилл зачастую представляет собой не более чем желание компании-захватчика купить предмет своих вожделений раньше, чем это сделает кто-то другой, и поэтому цена, которую она платит, оказывается, мягко говоря, завышенной. Лучше всегда вычитать гудвилл из балансовой стоимости, потому что когда он слишком велик, балансовая стоимость оказывается неоправданно завышенной и может вводить в заблуждение.

Если с балансовой стоимостью столько проблем, зачем на нее вообще смотреть? Да потому, что данный инструмент исключительно полезен для оценки компаний в секторе экономики, буквально напичканном экономическими рвами, в секторе финансовых услуг. Активы финансовых компаний, как правило, очень ликвидны, поэтому легко поддаются точному учету, а это значит, что балансовая стоимость компании, оказывающей финансовые услуги (банка, например), как правило, очень близка к ее действительной стоимости. Единственное, чего следует остерегаться, это аномально низкого соотношения цены и балансовой стоимости, поскольку это может означать, что балансовая стоимость финансовой компании находится под большим вопросом — скажем, из-за большого количества «плохих» кредитов, которые придется списывать.

Вездесущий мультипликатор

Как вы уже поняли, каждый ценовой мультипликатор имеет свои достоинства и недостатки, и мать всех мультипликаторов, коэффициент цена/прибыль, в этом смысле не исключение. Этот инструмент оценки очень полезен тем, что прибыли, получаемые компанией, являются хорошим приближением к стоимости денежных потоков (тех самых, которые определяют действительную стоимость компании), а также тем, что величины уже полученных компанией прибылей и прогнозируемых общедоступны. Но есть и свои сложности. Во-первых, прибыли — величина весьма капризная, а во-вторых, само по себе значение коэффициента цена/прибыль вне контекста ничего не значит (нельзя сказать, хороший или плохой коэффициент Ц/П, равный 14, если мы ничего больше не знаем о рассматриваемой компании или не имеем никакого эталона для сравнения).

Ну а больше всего путаницы вносит тот факт, что если цена акций («Ц») — величина вполне определенная и единственная в своем роде, то понятие «прибыль» («П») может пониматься неоднозначно. Кто-то высчитывает коэффициент Ц/П с использованием величины прибыли за предыдущий фискальный год, кто-то — за текущий фискальный год, кто-то — за текущий календарный год, кто-то — за предыдущие четыре квартала, а кто-то использует прогнозы на следующий фискальный год. А вам на что ориентироваться?

Вопрос непростой. К прогнозам прибылей всегда следует относиться с осторожностью. Как правило, эти прогнозы формируются на основе консенсуса всех уолл-стритовских аналитиков, в ведении которых находится рассматриваемая компания, и многие исследования показывают, что их оценки зачастую бывают либо излишне пессимистичны, либо чрезмерно оптимистичны. И часто бывает так, что если реальная прибыль компании оказывается на 25 % прогнозируемой, вполне резонный коэффициент 15 в одночасье вырастает до совершенно нерезонных 20.

Мой совет — посмотрите на то, каких показателей компания добивалась в свои хорошие и плохие времена, подумайте о том, хуже или лучше она будет чувствовать себя в будущем, нежели в прошлом, и составьте собственную оценку ее прибыли в среднем за год. Это будет лучшая основа для оценки стоимости компании с применением мультипликатора Ц/П, потому что (1) она ваша собственная, и вы как никто знаете, насколько обоснован ваш прогноз, и (2) свой прогноз вы строите не на лучших или худших ее годах, а именно на чем-то среднем.

Определившись с тем, чему равно «П», приступайте к определению коэффициента Ц/П. Чаще всего он познается в сравнении, например, с конкурентами, со средней величиной по отрасли, с рынком в целом или с тем, каким был этот коэффициент у той же самой компанией в другие времена. Этот подход имеет свои достоинства, если только вы не слишком слепо его придерживаетесь и помните о четырех главных факторах оценки, о которых мы говорили выше в этой главе: риск, рост, рентабельность капитала и наличие конкурентного преимущества.

Компания, котируемая с меньшим коэффициентом Ц/П по сравнению с конкурентами, работающими на том же сегменте рынка, может иметь этот сниженный коэффициент по недоразумению, но может и вполне заслуживать его из-за более низкой рентабельности капитала, более туманных перспектив роста или слабого конкурентного преимущества. То же самое следует иметь в виду, когда вы сравниваете коэффициент Ц/П какой-то компании с его средней величиной по отрасли и по рынку в целом.

Если компания имеет коэффициент Ц/П, равный 20, при том, что среднерыночная величина составляет 18 (по состоянию на середину 2007 года), то ее акции выглядят несколько переоцененными. Но что если речь идет о компании, скажем, «Avon Products», обладающей широченным экономическим рвом, 40 %-ной рентабельностью капитала и весьма хорошими перспективами роста на рынке развивающихся стран? Тут уже призадумаешься. Может, эта цифра не так уж высока?

Такую же осторожность следует проявлять, сравнивая текущий мультипликатор Ц/П компании с ее же прежними мультипликаторами. Часто инвесторы считают акции недооцененными лишь на том основании, что коэффициент Ц/П для этой компании опустился до самого низкого уровня за десять лет. (Я и сам не раз попадался на эту удочку.) Если при прочих равных условиях акции продаются с мультипликатором 20, хотя все прежние годы коэффициент Ц/П держался в пределах от 30 до 40, это выглядит весьма выгодной ценой. Но это верно только в том случае, если все прочие условия действительно «равные», то есть, перспективы роста, рентабельность капитала и конкурентоспособность остаются на прежнем уровне. Если же эти характеристики изменились, тогда никаких гарантий. Прошлые успехи отнюдь не являются залогом будущих побед.

cyberpedia.su