дебет, кредит, оборот и сальдо счета

«Дебет» и «кредит» — слова латинского происхождения. В переводе на русский язык слово «дебет» означает «он должен», отсюда дебитор — должник или заемщик. Слово «кредит» означает «он верит, доверяет», отсюда кредитор — заимодатель, т.е. лицо, давшее деньги или другие ценности другому лицу.

В настоящее время слова «дебет» и «кредит» превратились в простые термины, обозначающие стороны счета (дебет — левая сторона счета, кредит — правая сторона).

«Сальдо» — слово итальянского происхождения, означает «расчет», применяется для обозначения разницы между дебетом и кредитом.

Запись на счетах начинают с указания начального остатка (сальдо). Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток записывают на стороне остатка, а суммы, уменьшающие начальный остаток, — па противоположной стороне. Если сложить суммы всех операций, записанных на стороне счета, то получаются обороты счета, Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту счета — кредитовым. При подсчете оборотов начальный остаток не учитывается. Конечный остаток записывают на той же стороне, где начальный остаток.

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств. Схема активного счета

Дебет | Кредит |

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода |

|

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода |

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода |

|

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Схема пассивного счета

Дебет | Кредит |

| Сальдо начальное — остаток источников образования хозяйственных средств на начало отчетного периода |

Оборот по дебету — сумма хозяйственных операций, вызывающих уменьшение источников образования хозяйственных средств, в течение отчетного периода | Оборот по кредиту — сумма хозяйственных операций, вызывающих увеличение источников образования хозяйственных средств, в течение отчетного периода |

| Сальдо конечное — остаток источников образования хозяйственных средств на конец отчетного периода |

Активные счета имеют следующие особенности:

-

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

Сальдо конечное рассчитывается по формуле:

Ск = Сн + Од — Ок

Пассивные счета имеют также особенности:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) ;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств;

обороты по кредиту показывают увеличение капитала или обязательств;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

Сальдо конечное рассчитывается по следующей формуле:

Ск = Сн + Ок — Од

Существуют также активно-пассивные счета, которые в основном предназначены для учета обязательств (расчетов с разными юридическими и физическими лицами), а также для выявления финансовых результатов.

studfiles.net

Как рассчитать конечное сальдо?

#1

Конечный результат по активным или пассивным счетам рассчитывается следующим образом. К остатку на начало периода приплюсовывается сумма оборота, находящегося в той же графе, что и начальное сальдо. И вычитается показатель оборота с другой стороны счета. Результатом является сальдо на конец отчетного периода. Он же является остатком на начало следующего месяца.

#2

Чтобы лучше понять, как рассчитать конечное сальдо, можно воспользоваться простой формулой, которая в кратком виде описывается выше. Скп = Снп +/- ( Д – К ). Где Скп и Снп сальдо на конец и начало периода, а Д и К — сумма оборота по дебету и кредиту. При этом если счет активный, то перед скобкой будет стоять знак плюс, если пассивный — то минус. Активно-пассивные счета предназначены для расчетных операций с кредиторами и дебиторами.

#3

Для получения результата нужно сложить начальное сальдо с оборотом на этой же стороне счета. Если результат будет положительным, сальдо записывается в ту же графу. При отрицательном результате — записывается в противоположную. Как подсчитать сальдо конечное, если данных по начальному результату нет. Для этого конечное сальдо выводится путем сравнения оборотов за отчетный период.

#4Там, где будет больший показатель и фиксируется конечный результат. Следует помнить, что существует универсальная формула для получения конечного остатка по любому счету. Выглядит она следующим образом: Скп = Д – К +/- Снп. Положительный знак сальдо будет при расположении в дебетовой части, отрицательным, если он расположен на стороне кредита.

uznay-kak.ru

Что такое сальдо в бухгалтерии, сальдо торгового и платежного баланса

Разберемся с еще одним важным экономическим термином – сальдо, который в настоящее время применяется во многих областях человеческой деятельности, зачастую в переносном значении.

Сальдо: что это простыми словами

Итальянским словом saldo («остаток») обозначают разницу между поступлениями и расходами предприятия за конкретный период времени. Этот показатель бывает и положительным, и отрицательным.

Сальдо – специфическое понятие, возникшее в бухгалтерии. С некоторых пор оно стало использоваться и в сфере внешнеэкономических связей.

Сальдо в бухгалтерии

В классическом понимании сальдо является разницей между суммой поступлений на счет компании и суммой списаний. Сальдо отражает финансовое состояние предприятия на тот или иной момент времени.

В бухгалтерии выделяют два вида сальдо:

- Дебетовое. Оно образуется в том случае, если дебет превышает кредит, и находит отражение в столбце активов.

- Кредитовое сальдо имеет место при превышении дебета кредитом, и фиксируется в столбце пассивов. Если же сальдо нулевое, счет признается закрытым. Известны ситуации, когда один и тот же счет имеет два вида сальдо.

Кстати, подробнее об активах и пассивах рассказано в этой публикации. Мы вам настоятельно рекомендуем с ней ознакомиться.

В бухгалтерии не принято рассматривать всю историю счетов «от начала времён». Как правило, речь идет о каком-то ограниченном временном промежутке – к примеру, о последнем месяце или квартале. Поэтому существует классификация сальдо по временному промежутку. Согласно ей, различают:

- Сальдо начальное, отражающее остаток на начало месяца/года/квартала.

- Сальдо за период – суммарный остаток за установленный срок.

- Сальдо конечное – остаток на конец месяца/года/квартала. Чтобы получить конечное сальдо, нужно к начальному сальдо прибавить показатель по оборотам, находящийся в той же части счета, а затем вычесть оборотный показатель, взятый из другой части счета.

Сальдо торгового и платежного баланса

Во внешнеторговых операциях сальдо – это разница сумм экспорта и импорта за установленный срок (чаще всего – 1 год). Существуют следующие виды сальдо:

- 1. Сальдо торгового баланса.

- 2. Сальдо платежного баланса.

Сальдо торгового баланса – разница между стоимостью экспортируемых и импортируемых товаров. Этот показатель может иметь и положительное, и отрицательное значение. Торговый же баланс можно анализировать применительно к отдельно взятой области, государству или классу товаров.

Когда экспорт превышает импорт – то есть страна продает за рубеж больше товаров, чем приобретает у соседей – говорят о положительном сальдо. Оно возникает в том случае, если страна не нуждается в таком количестве товаров, которое производит, в то время как мировой рынок, напротив, заинтересован в ее продукции.

Отрицательное сальдо возникает тогда, когда импорт преобладает над экспортом. В большинстве случаев эта ситуация неблагоприятна для страны. Такой баланс является свидетельством того, что она не может самостоятельно себя обеспечить и попадает в зависимость от соседей. Также отрицательное сальдо говорит и о плачевном положении местного производителя: ограничении его возможностей, неконкурентоспособности продукции. Отрицательное сальдо чревато снижением курса национальной валюты.

Таким образом, отрицательное сальдо не сулит государству ничего хорошего. Правда, в высокоразвитых странах оно далеко не всегда является проблемой. Отрицательный баланс препятствует росту инфляции в США, а также в некоторых европейских государствах. Кроме того, он делает возможным перемещение сложных производств в развивающиеся страны.

Сальдо торгового баланса является основой для сальдо платежного баланса.

Сальдо платёжного баланса – это разница между суммой платежей из-за рубежа и суммой платежей за рубеж. Когда приток превышает отток, сальдо положительное. Если же страна отдает больше средств, чем получает – отрицательное.

Отрицательное сальдо не лучшим образом сказывается на местной валюте: она обесценивается. Поэтому нет ничего удивительного в том, что большинство развитых стран все-таки заинтересовано в обеспечении положительного сальдо.

Как видите, сальдо – многозначный термин. Но все вариации его толкования не теряют связи с изначальным пониманием сальдо как разницы между доходами и расходами.

⇧www.temabiz.com

Сальдо баланса

Сальдо баланса – это понятие, которое обозначает расхождение между зачислением денежных средств и их использованием при установленном промежутке времени. Область применение сальдо довольно распространенная – это бухгалтерский учет, внешнеэкономические отношения с зарубежьем и другие аспекты. Определиться с этим термином можно при помощи бухгалтерского баланса и бухгалтерского счета, а также активности и пассивности (дебета и кредита) счета.

Обозначение сальдо бухгалтерского баланса

В традиционном понимании бухгалтерский баланс есть разницей между начислением на финансовый счет компании и суммой расходов. Он отображает материальные накопления фирмы на тот или другой промежуток времени.

В бухгалтерском учете определяют такие типы баланса:

- Дебетовый. Он формируется в той ситуации, когда дебет перекрывает кредит, и отображается в графе активов;

- Кредитовый. Он имеет смысл тогда, когда кредит перекрывает дебет, и сохраняется в графе пассивов. Но если сальдо равняется нулю – счет закрывается. Бывают эпизоды, когда один счет имеет оба типа сальдо.

Учет требуется вести таким методом, чтобы подсчет сальдового баланса всех накладных на данный момент был равен нулю. Это носит название принципа сохранения, когда конечный результат всего дебета равняется суммарному показателю всего кредита, что разрешает контролировать баланс.

Если учитывать действительную часть оценки учета, то под рассмотрение попадает не вся его хроника, а только лишь промежуток времени, что вызывает интерес. В этом значении выделяются следующие разделы сальдо:

- Исходный баланс;

- Дебет – оборот за период;

- Кредит — оборот на данном этапе времени;

- Сальдо за весь период;

- Конечное сальдо.

Исходное сальдо демонстрирует остающуюся сумму на балансе в минуту начала выполнения операции. Поводом для расчета есть операции, которые проводились раньше.

Основой для расчета дебетового и кредитового дохода является балансовое действие, что проводится в конкретный отрезок времени.

Сальдо за весь период является итогом операций в определенное время.

Исходящее сальдо отображает излишек на счету в конце назначенного времени. В основном конечным результатом есть сложенная сумма первичного баланса и доходов за весь период.

Использование сальдо в счетах бухгалтерского значения

Во время работы производства происходит много разных, связанных с хозяйственной организацией труда, процессов: приходит материал и необходимое сырье, изготавливается и продается продукция, идет начисление и выдача заработной платы. Чтобы верно отобразить в бухучете все эти операции, их определяют в группы по критериях одинакового действия. Для этого применяются бухгалтерские расчеты, что разделяются на: активные, пассивные, а также активно – пассивные.

На активных счетах фиксируется учет средств компании (наличность, оприходование и расход материальных ресурсов).

На активных счетах фиксируется учет средств компании (наличность, оприходование и расход материальных ресурсов).

Активные счета содержат такие показатели:

- Стартовое сальдо всегда является дебетовым и отображает существование средств на начало отчетного периода;

- Дебетовые обороты указывают на приток активов;

- Кредитовые обороты указывают на списание активов;

- Итоговое сальдо всегда есть дебетовым;

- На активных счетах прослеживается наличность и обороты финансового состояния предприятия.

В группу активных основных счетов могут входить: основные средства, финансовые вклады, активы нематериального содержания, валютные счета, материалы, расчетные счета, основное производство, касса и готовая продукция.

На пассивных счетах фиксируется учет происхождение получения материальных накоплений.

Пассивные счета отличаются такими характерными атрибутами: первичное сальдо всегда является кредитовым и указывает величину средств или присутствие гарантий производства на начало отчетного периода, дебетовые обороты отображают списание финансов или гарантий производства, исходное сальдо постоянно является кредитовым и на конец подотчетного периода предоставляет показатели капитала.

К главным пассивным счетам можно отнести такие показатели: прибыли и расходы, калькуляции с подрядчиками и заготовителями, добавочные финансы, расчеты по ссудам и кредитам на короткое время, резервный капитал, расчеты по ссудам и кредитам на длительный срок, уставные финансы, расчеты по начислениях и налогам, выдача заработной платы, а также расчеты по соцобеспечению и страховке.

Итоговая сумма всех статей актива должна быть одинаковой с итоговой суммой всех статей пассива.

Активно-пассивные счета в бухгалтерии

Бухгалтерские счета активно – пассивного признака предназначаются для ведения учета в один и тот же промежуток времени имущества и его истоков пополнения. К основным таким счетам относятся калькуляции с подотчетными работниками, с инвесторами, с разными кредиторами и дебиторами, а также учитываются прибыли и расходы.

Бухгалтерские счета подразделяются на два класса: балансовые и забалансовые счета. Балансовые счета – это счета, на основании которых составляется бухгалтерский баланс, а забалансовые – это остатки.

Бухгалтерские счета подразделяются на два класса: балансовые и забалансовые счета. Балансовые счета – это счета, на основании которых составляется бухгалтерский баланс, а забалансовые – это остатки.

Сальдо может быть положительным или отрицательным, но оно всегда плюсуется, потому что знак минуса при учете материальных средств не применяется.

При составлении баланса в бухгалтерии как отчета о материальном состоянии организации используется лишь часть информации, которая находится на счетах в виде сальдо, и поэтому баланс носит название «сальдовый».

buh-spravka.ru

Что такое сальдо торгового баланса в бухгалтерии и как его рассчитать?

В бухгалтерии точно так же, как и в математике, большую роль играет точность. Здесь не может быть условностей. При этом одним из самых значимых терминов многие специалисты называют сальдо. Предлагаем выяснить что такое сальдо, бывает ли сальдо в экономике и что принято понимать под сальдо торгового баланса.

Что такое сальдо в бухгалтерии?

Еще в 19-м веке было известно, что же такое сальдо. В те времена слово начали использовать как называющий остаток средств по всем счетам термин. Неизменным смысл остается и на сегодняшний день. Однако сейчас оно приобрело более широкое значение. Прежде его было принято использовать исключительно, чтобы обозначить разницу между дебетом и кредитом счетов. С 20-го века применение термина смогло выйти дальше бухгалтерского учета.

Данный термин в бухгалтерском учете является одним из самых значимых терминов. Про его значение очень хорошо знают специалисты в этой области. Сальдо платежного баланса – это разница, возникающая между израсходованными и поступившими средствами за определенное время. Для специалистов данное понятие является более широким. Разделяют такое сальдо:

- дебетовое;

- кредитовое;

- за период;

- исходящее;

- входящее.

Что такое исходящее сальдо?

В бухгалтерии важно знать не только, что обозначает сам термин сальдо, а и что принято понимать под такими терминами как входящее и исходящее сальдо. Между входящим и исходящим сальдо есть существенная разница, которую определенно должен видеть каждый специалист в бухгалтерии. Конечное или, как еще его часто называют, исходящее сальдо представляет собой остаток по счету на конец периода. Его принято рассчитывать в качестве суммы начального сальдо и всех оборотов за период.

Что такое входящее сальдо?

В бухгалтерии и экономике очень важна точность и понимание основных процессов. Любая ошибка может стать фатальной. По этой причине специалисты в бухгалтерии должны определенно понимать, что собой представляет сальдо и каким оно может являться. Понятие сальдо принято разделять на входящее и исходящее. Под первым понимают то, что возникло во время анализа движений по счету за последний проанализированный период и на начало определенного периода.

Активное и пассивное сальдо торгового баланса

Новички в бухгалтерии и экономике часто задаются вопросом, что такое сальдо и что же такое активное и пассивное сальдо. Под первым понимают превышение экспорта над импортом. Что касается пассивного сальдо, данный термин говорит про превышение импортного над экспортным. Нередко можно слышать про нетто-баланс, представляющий собой ситуацию, где экспорт и импорт являются равными.

Активное сальдо платежного баланса

Бухгалтера сальдо платежного баланса называют определенный результат, что отражается в конечной строчке определенного баланса страны, что представлен в форме напоминающего бухгалтерский баланс документа. Он показывает как доходные, так и расходные операции государства. Сальдо платежного баланса разделяют на активное (положительное) и пассивное (отрицательное). Активное сальдо – это сальдо баланса счета настоящих операций и баланса счета движения средств.

Пассивное сальдо платежного баланса

Негативное или, как еще его часто называют, пассивное сальдо не всегда свидетельствует про кризис платежного баланса государства, поскольку его часто можно покрывать благодаря передвижению предпринимательского капитала. Это может быть, когда в стране присутствует нормальный инвестиционный климат как для иностранных, так и для отечественных предпринимателей. Можно говорить про то, что кризис существует, если регулярно значительное негативное сальдо покрывают благодаря валютным и золотым резервам.

Как рассчитать сальдо?

Не только бухгалтерам, а и порой даже обычным гражданам нужно понимать, как правильно узнать про значение сальдо. Примером такой ситуации, где важно знать про его показатель, может быть необходимость вычисления в квитанции за коммунальные услуги. Здесь важна точность и определенные знания. Однако не каждый начинающий специалист в сфере бухгалтерии знает, как вычислить сальдо. Важно знать основные моменты:

- Для подсчета этой величины по материальным средствам необходимо сложить все пришедшие деньги за определенное время и расходы за данный период. При этом нужно посчитать разницу между 2-мя цифрами, которая и будет тем самым сальдо.

- Есть формулы, при помощи которых можно рассчитать сальдо пассивных и активных счетов:

- по дебету = сальдо изначальное + обороты по дебету – обороты по кредету;

- по кредету = сальдо изначальное + обороты по кредету – обороты по дебету. Эта разница считается очень удобной во время составления актов сверок.

Что такое сальдо в квитанции?

Про некоторые моменты в бухгалтерии должно быть известно не только специалистам, а и обычным людям. Иногда даже при оплате коммунальных услуг возникает масса вопросов и недоразумений, поскольку сложно разобраться с бухгалтерскими терминами. Одним из них принято считать сальдо. Для кого-то понятный и несложный термин, а для других новое значение. Современному человеку важно понимать, что же такое сальдо в квитанции ЖКХ.

Данное значение может показывать остаток по лицевому счету на начало этого месяца. А когда значение является положительным, это говорит про переплату за коммунальные услуги. Когда число отрицательное, однозначно имеются долги. При этом такой ее принято считать после десятого числа месяца, следующего за расчетным. Можно говорить про то, что сальдо рассматривают в качестве входящего остатка по лицевому счету жилого помещения.

womanadvice.ru

что это такое простыми и понятными словами

Что представляет собой сальдо?

В экономике активно используется такой термин как сальдо. В переводе с итальянского языка слово переводится как «остаток». Сальдо представляет собой отрицательный или положительный показатель в зависимости от разницы, которая возникла между расходами и поступлениями предприятия в определённый временной промежуток.

Изначально понятие появилось в бухгалтерии, но затем его стали использовать и при рассмотрении экономических отношений и связей с другими государствами. Рассмотрим обе сферы по отдельности.

Применение сальдо в бухгалтерии

Классическое значение термина «сальдо» подразумевает под собой возникающую между поступлениями на баланс компании и списаниями с её счёте разницу денежных сумм. Будучи положительным или отрицательным, сальдо объективно показывает то финансовое состояние, в котором на данный момент находился данное конкретное предприятие.

Сальдо в бухгалтерии существует в двух видах:

- Дебетовое сальдо. Если приход средств, то есть дебет, превышает затраты, появляется данное сальдо. В этом случае показатель отражается в специальном столбце финансовых активов.

- Кредитовое. Если расходы предприятия, кредит, оказались выше прихода, то данные об этом заносятся в специальный столбец пассивов. При нулевом сальдо счёт закрывается. Бывают случаи, когда два вида сальдо актуальны для одного счёта.

Активы и пассивы — это две составляющие бухгалтерского баланса. Активы бывают финансовые, материальные и нематериальные. В случае с сальдо речь идёт о финансовых активах. К пассивам относятся текущие и долгосрочные обязательства компании, с которыми она рано или поздно должна разобраться.

Методы бухгалтерии считают нерациональным досконально изучать историю счетов, начиная с первого дня существования компании. Для расчётов берётся строго определённый период времени, например, месяц, квартал или год.

Выделяется специальная классификация по признаку временного периода, исходя из которого оно рассчитывается.

- Начальное сальдо. В этом случае высчитывается остаток на момент начала определённой единицы — года или месяца.

- Сальдо за определённый срок. Это остаток, который удалось сохранить в течение конкретного периода времени.

- Конечное сальдо. Под ним понимается получившийся на момент завершения месяца, года или квартала остаток. Для того, чтобы вычислить этот вид сальдо, следует сложить начальное сальдо и оборотный показатель из этой части счёта, а затем вычесть из него аналогичный показатель, расположенный в другой части.

Сальдо торгового и платёжного баланса

При осуществлении внешней торговли под сальдо подразумевается возникающая между суммами экспорта и импорта за строго определённый временной промежуток разница. Чаще всего за такой срок принимают один год, но может быть и по-другому.

В этой сфере выделяется два основных вида сальдо:

- Сальдо по отношению к торговому балансу.

- Сальдо по отношению к платёжному балансу.

Разница, которая возникает между стоимость товаров, идущих на экспорт и импорт, называется сальдо торгового баланса. Показатель способен обладать не только положительным, но и отрицательным значениями.

Не меньшим значением обладает и сам показатель торгового баланса. Его анализ происходит исходя из применения по отношению к определённой области торговли, классу товаров или государству.

В случае превышения экспорта по отношению к импорту ситуация такова, что государство отправляет за свои пределы большее количество товаров, чем покупает. В этом случае возникает положительное сальдо, характеризующее экономику государства как устойчивую. Ведь страна не испытывает нужды в большинстве импортных товаров, а значит её экономика способна самостоятельно обслуживать интересы страны. В то же время на мировом рынке экспортёр играет важную роль и хорошо зарабатывает на этом.

Отрицательное сальдо же является тревожным звоночком для государства, ведь экспорт меньше по отношению к импорту. Это значит, что государство не способно в нужном количестве обеспечить себя теми или иными категориями товаров, а значит её продовольственная независимость под угрозой. Также низкий экспорт может возникнуть из-за слабых возможностей локальной экономики и отсутствия конкурентоспособности у выпускаемой продукции. Из-за такого сальдо может рухнуть курс валюты.

В некоторых случаях отрицательное сальдо характеризует экономику в положительном ключе. Например, в США и некоторых странах Европы оно отрицательное, но при этом рост инфляции замедлен, а большая часть продукции идёт на внутренний рынок вместо экспорта. Всё сложное производство при этом находится в развивающихся странах.

Сальдо платёжного баланса зависит от предыдущего показателя. Оно представляет собой возникающую между суммой платежей из зарубежного пространства и суммой платежей за рубеж разницу. Если приток денежных средств больше, чем их отток, то сальдо положительное. А если государство тратит за рубеж больше средств, чем получает, то сальдо отрицательное.

Отрицательное сальдо платёжного баланса плохо сказывается на национальной валюте, обесценивая её. Большинство развитых стран предпочитает иметь именно положительное сальдо.

microzajmi.ru

Что такое сальдо в бухгалтерии

Содержание статьи:

В бухгалтерии существует такое достаточно распространенное и повсеместно встречающееся понятие, как сальдо (остаток). Им называют всю ту разницу, которая возникает по счету (аккредитиву) между дебетом и кредитом. То есть, зная дебет счета и кредит по нему и рассчитав разницу между ними, можно получить не что иное, как сальдо. Другими словами, этим понятием характеризуется движение средств — их расходование и поступление, но в течение определенного временного интервала.

Различия между дебетом и кредитом

Деятельность любого предприятия не представляется осуществимой без текущих доходов и расходов. И обе эти части баланса тесно взаимосвязаны и являются составными элементами любой статьи бюджета. И понимание тонкой грани между ними — первостепенная задача как руководителя организации, так и начальника финансового отдела.

Естественно, выйти в ноль удается достаточно редко, и с определенной вероятностью любая строка бухгалтерского баланса будет содержать значение, отличное от нуля. Иначе говоря, разницу между столбцами дебета и кредита, характеризующих двойную запись любой аналитики.

Учитывая то, что две основные составляющие сальдо — это обороты по дебету и кредиту, его разделяют две формы:

- Дебетовое — это такое сальдо, которое рассчитывается по аккредитивам с дебетовым оборотом, превышающем кредитовый. То есть, если организация в прошедшем периоде выступала больше в качестве кредитора, то разница между показаниями столбцов «отдал-получил» будет именно такой.

- Кредитовое — это такое сальдо, которое возникает в том случае, если оборот по кредитовым операциям превышает дебетовые операции. Если предприятие принимало товары (услуги) от сторонних дебиторов, то, естественно, и разница будет кредитовой.

Существует также и развернутое сальдо, которое может возникнуть на определенном типе счетов, подробнее об этом поговорим чуть ниже. Заведомо надо уточнить, что каждое предприятие может проводить не только однотипные операции, но и работать в двухстороннем порядке — и отдавать финансовые средства, и получать их.

Например, различные расчеты с дебиторами могут осуществляться как в пользу предприятия, так и в пользу контрагентов. Поэтому по одной и той же строке сальдовый показатель может быть как отрицательным числом, так и положительным.

Определение остатков

Определение итога — задача не такая уж и сложная. Для максимального понимания процедуры расчета распишем каждый шаг подробно. Потребуются лишь элементарные знания математических операций и калькулятор — составляющие, которые есть в любой бухгалтерии и у любого ее работника.

В первую очередь от бухгалтера требуется выполнение такой работы, как формирование оборотно-сальдовой ведомости, в которую будут записаны все счетные операции по любой строке баланса. Ее структура напоминает двойную запись с той лишь разницей, что рядом с каждой составляющей добавляется специальный столбец, в котором и будет указываться найденное значение.

Составлять таблицу необходимо в каждом отчетном периоде. Делается это для того, чтобы еще раз проконтролировать работу отдела и получить достоверную информацию о состоянии бухгалтерского баланса.

Определение типа счета

В первую очередь бухгалтер должен определиться с видом счета, разницу по которому нужно рассчитать. Они могут быть трех видов — активные, пассивные и смешанные активно-пассивные.

Активные — это все виды статей бухгалтерского баланса, связанные с имуществом организации (например, «Касса», «Материалы», «Основные средства», «Материалы»). Отличительной особенностью активных счетов является то, что любое поступление финансовых средств на них относится к дебету, а выбытие записывается на кредитовую сторону.

Пассивные — это те виды статей баланса, которые отражают источники формирования имущества организации (например, «Расчеты с персоналом», «Резервный капитал» и другие). Для пассивных счетов характерна запись поступления денежных средств на кредит, а их выбытия — в противоположную сторону.

Активно-пассивные включают в себя как сведения об имуществе, так и информацию о способах его формирования. «Расчеты с дебиторами и кредиторами», «Прибыли и убытки» являются примерами активно-пассивных счетов.

[goo_mid]

Непосредственный расчет

- Активный счет

В этом случае такое сальдо — это не что иное, как дебетовые остатки и обороты по аккредитиву без учета всех кредитовых оборотов (то есть, находится сумма по столбцу «Дебет» и вычитается сумма по столбцу «Кредит»). Остаток по таким счетам в бухгалтерии всегда будет дебетовым, и его записывают в столбец, перечисляющий соответствующие операции.

Расчет осуществляется идентично. Берутся все кредитные обороты и остатки без учета дебетовых оборотов. То есть, сумма кредита уменьшается на сумму дебета, и результатом становится остаток. Такое сальдо всегда кредитовое. Запись его осуществляется именно в столбец, фиксирующий соответствующие операции.

- Активно-пассивный

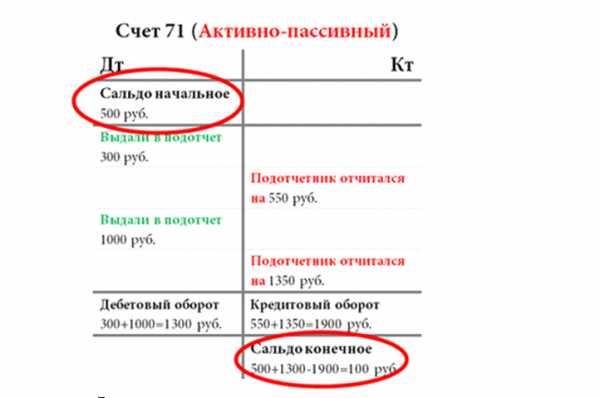

В этом случае расчет сальдо несколько сложнее, чем в описанных предыдущих случаях. Так как активно-пассивные счета в бухгалтерии могут быть как с односторонним остатком (либо дебетовым, либо кредитовым), так и с двусторонним.

Формула вычисления однотипна и повторяет расчет для актива. То есть из суммы дебета счета вычитается сумма кредита по тому же счету, и разница будет являться искомой. Но в этом случае сальдо может быть как положительной величиной, так и отрицательной.

Если в результате расчета получается положительное значение, то можно говорить о дебетовом сальдо и записать его в соответствующий столбец. Если остаток получается отрицательным, то такое значение надо записать на кредитовую сторону счета.

Такой вариант расчета подходит лишь в тех случаях, когда заведомо известно, в какую сторону аккредитив ориентирован больше: в дебетовую или кредитовую. То есть, если организация выступает в роли кредитора, и на счету отражаются в основном операции с кредиторами, то и остаток будет дебетовым, а сам аккредитив активным. Если же наоборот, то такое сальто будет дебетовым, а аккредитив пассивным.

- Активно-пассивный с развернутым остатком

Что делать в том случае, если роль организации двояка, и на одном и том же аккредитиве могут отражаться операции обоих типов? В помощь бухгалтеру придет начальное сальдо, которое перешло с прошлого периода. К этой цифре прибавляется сумма значений того столбца, какого типа была перенесенная разница.

Далее из полученного значения отнимают сумму другого столбца, незатронутого в расчетах (кредитовый оборот или дебетовый). Полученный результат — конечный остаток — записывается в столбец по уже знакомому правилу знака перед цифрой (положительное число — в дебет, отрицательное — в кредит).

Если же начальную разницу дебета-кредита, перешедшую с прошлого периода, определить возможности нет, то конечная записывается в тот столбец, в котором месячный оборот больше.

Важность заполнения ведомости

Ведение оборотно-сальдовой ведомости в бухгалтерии практически также полезно, как и журналов-ордеров, Главной книги и записей в автоматизированных программах. Результаты, которые она отражает, помогают работникам бухгалтерии еще раз оценить качество проведенной работы в отчетном периоде и сравнить найденные значения с показаниями в других бухгалтерских ведомостях. Можно сказать, что расчет остатка по аккредитиву — это еще один важный и обязательный момент в составлении бухгалтерского баланса.

Понимание различия дебета и кредита — это залог правильного формирования ведомости и бухгалтерского баланса в текущем периоде. Без этих сведений невозможно перенести работу прошлого этапа на нынешний и продолжить ее выполнение. Кроме того, осознание величины этих показателей и их принадлежность к дебету или кредиту, позволяет грамотно анализировать эффективность работы организации, внедрение различных планов, осуществление текущих и прошедших задач.

Понравилась статья? Поделитесь ей в соцсетях

cleverbuh.ru