Сроки уплаты земельного налога для налогоплательщиков-физлиц устанавливаются в законодательных актах субъектов РФ, но не позже 1 декабря года, следующего за отчетным. Что касается сроков уплаты земельного налога для юрлиц, то они не могут начинаться ранее граничного срока для сдачи декларации — 1 февраля. Подробнее о порядке и сроках уплаты налога читайте в нашей статье.

Порядок уплаты земельного налога для юрлиц

Когда уплачивается земельный налог

Как заплатить земельный налог физическим лицам

Как уплатить земельный налог

Итоги

Порядок уплаты земельного налога для юрлиц

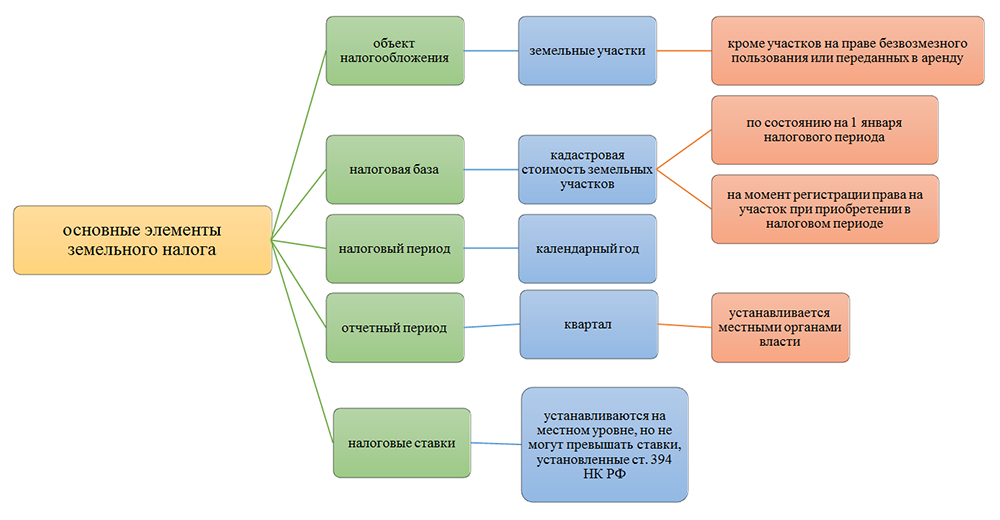

Общий порядок и сроки уплаты земельного налога определены в ст. 396–397 НК РФ.

Конкретные сроки для оплаты авансовых платежей (если имеет место решение об их уплате) и самого земельного налога устанавливаются представительными муниципальными органами путем принятия соответствующих нормативных актов. Например, в Москве это последний день месяца, следующий за отчетным кварталом (п. 2 ст. 3 закона Москвы «О земельном налоге» от 24.11.2004 № 74).

ВАЖНО! С 01.01.2021 срок уплаты земельного налога юрлицами станет единым: 1 марта для налога и последнее число месяца, следующего за отчетным периодом — для авансовых платежей. Новые правила будут применяться начиная с годового платежа за налоговый период 2020 года. Подробности см. здесь.

Налогоплательщики-юрлица самостоятельно исчисляют суммы авансовых платежей и налога за 2019 год исходя из принятых в регионе ставок и правил. Муниципальные органы управления вправе утверждать налоговые ставки для отдельных категорий земельных участков, не нарушая при этом предельных значений, установленных в ст. 394 НК РФ.

Также местные власти могут устанавливать обязанность для налогоплательщиков-организаций уплачивать налог в виде авансовых платежей. Если она будет определена, то юрлица должны ежеквартально платить ¼ от суммы, равной произведению установленной в регионе ставки, умноженной на кадастровую стоимость земли.

Налог по итогам года уплачивается как оставшаяся неуплаченной сумма налога (т. е. за вычетом авансов). Она должна быть внесена в местный бюджет в установленный в регионе срок.

ВНИМАНИЕ! С 2020 года рассчитывать сумму земельного налога юрлицам больше не нужно. Налоговики самостоятельно подсчитают сумму авансовых платежей и налога к уплате и уведомят об этом налогоплательщика. Подробности см. здесь. В случае неполучения уведомления юрлица обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках».

Пример расчета налога на землю см. в материале «Как рассчитать земельный налог за 2019 год в 2020 году (пример)».

Об алгоритмах расчета налога при изменении кадастровой стоимости читайте в материале «Расчет земельного налога при изменении кадастровой стоимости».

Юридические лица могут перечислить деньги через банк посредством платежного поручения или за них могут уплатить налог иные лица.

Порядок заполнения платежного поручения и пример его оформления для уплаты земельного налога в Москве см. здесь.

Когда уплачивается земельный налог

Сроки оплаты земельного налога по итогам 2019 года для юрлиц — с 1 февраля года, следующего за отчетным, до даты, установленной местными актами.

Срок перечисления авансовых платежей устанавливается нормативными актами субъектов РФ. Например, в Москве они уплачиваются до конца месяца, который следует за отчетным кварталом. Так, авансовый платеж по земельному налогу в 2020 году в Москве уплачивается юридическими лицами:

- 30.04.2020 — за 1-й квартал;

- 31.07.2020 — за 2-й квартал;

- 02.11.2020 — за 3-й квартал.

Годовой платеж за 2020 год нужно будет перечислить с учетом новых правил, т.е. не позднее 01.03.2021 года.

Срок уплаты налога для физлиц был установлен до 1 декабря года, следующего за отчетным. Например, за 2018 год налог на землю нужно было уплатить не позднее 02.12.2019 (с учетом переноса срока 01.12.2019 (воскресенье) на ближайший рабочий день), а за 2019-й — не позднее 01.12.2020.

Аналогичный порядок и срок уплаты действует и для ИП.

Как заплатить земельный налог физическим лицам

С 2015 года для физлиц и ИП действует единый порядок уплаты земельного налога (п. 4 ст. 397 НК РФ). Они уплачивают налоги на основании полученных из ИФНС уведомлений. При этом фискальный орган не может прислать уведомление за срок, превысивший 3 налоговых периода.

В случае неполучения уведомления в срок граждане, владеющие землей, должны подать соответствующие сведения о находящемся в их собственности (постоянном пользовании) земельном участке в территориальную ИФНС. Эта обязанность для налогоплательщиков установлена в п. 2.1 ст. 23 Налогового кодекса. Передавать такую информацию следует по специально разработанной форме, скачать которую можно здесь

Контроль за уплатой земельного налога осуществляет ИФНС по месту нахождения земельного участка. Если участок расположен на территории нескольких ИФНС, то обязанность осуществлять контроль за начислением и уплатой земельного налога ложится на каждую из них.

Если земельный участок был получен физлицом по наследству, то налог начисляется со дня вступления в наследство. За участки, выделенные под застройку, на протяжении первых 3 лет при расчете земельного налога используется повышающий коэффициент 2. Он применяется до сдачи построенного жилищного объекта в эксплуатацию, а затем излишне уплаченные суммы земельного налога (поскольку по факту получения прав собственности на объект недвижимости до истечения 3-летнего срока должен начать применяться коэффициент 1) возвращаются налогоплательщику.

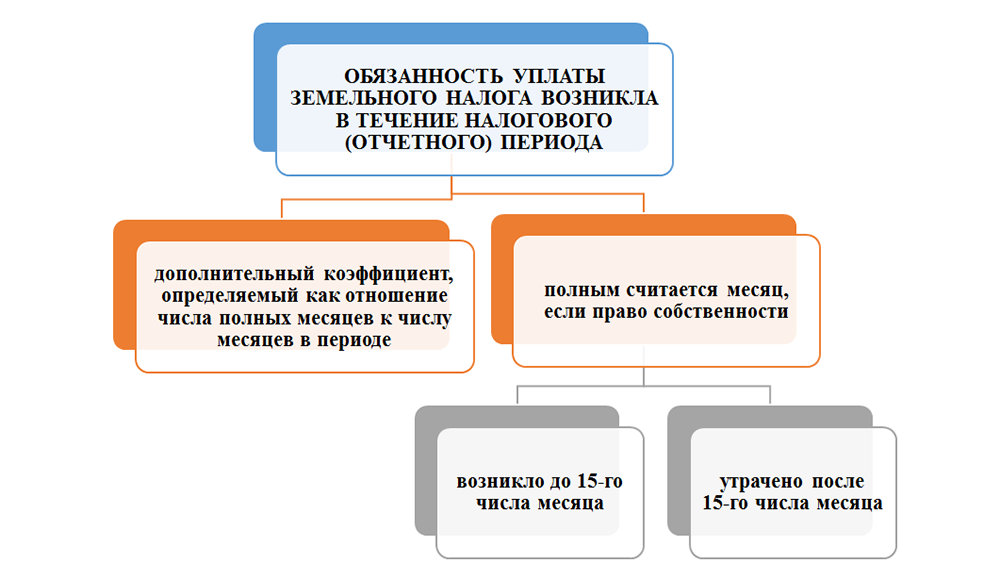

Если земельный участок перешел в собственность налогоплательщика до 15-го числа, то для расчета налога этот неполный месяц учитывается как полный. А если после 15-го числа — то налог начинает начисляться со следующего месяца. Аналогичные правила действуют при выбытии участка из собственности: если это событие произошло до 15-го числа месяца, то данный месяц при расчете налога не учитывается, а если после 15-го — месяц в расчете участвует.

Как уплатить земельный налог

Уплата земельного налога в 2019–2020 годах физлицами может быть проведена различными способами:

- через банк или через платежный терминал — по штрих-коду или индексу документа, указанного в налоговом уведомлении;

- онлайн — через сервис по перечислению налогов на сайте ФНС;

- с мобильного телефона или из электронного кошелька;

- в онлайн-режиме через сервисы oplatagosuslug.ru или муниципальный сервис «Заплати налоги»;

- при помощи интернет-банкинга, подключенного обслуживающим личный счет физлица банком;

- иным лицом за налогоплательщика.

Итоги

Порядок и сроки уплаты налога на землю устанавливаются местными законодателями. При этом местные законы не могут противоречить Налоговому кодексу. Организации рассчитывают величину налога самостоятельно. Уплата налога осуществляется ими ежеквартально и по итогам года, но не ранее 1 февраля года, идущего за отчетным, если иные сроки не установлены на уровне региона. За 2020 год сумму налога к уплате для юрлиц подсчитают налоговики.

Физлица и ИП получают налоговое уведомление от ФНС и уплачивают налог по итогам года не позднее 1 декабря года, следующего за отчетным.

Источники:

- Налоговый кодекс РФ

- закон г. Москвы «О земельном налоге» от 24.11.2004 № 74

Полный и бесплатный доступ к системе на 2 дня.

ВАЖНО! Начиная с налога за 2020 год юрлицам больше не нужно будет сдавать налоговую декларацию. Но считать налог они продолжат, как и раньше.

Особенности отчетности по земле

Как юрлицу посчитать сумму земельного налога за 2019 год

Кто рассчитает налог для физлиц

Срок уплаты земельного налога

Итоги

Особенности отчетности по земле

Налоговый период для налога на землю равен году (п. 1 ст. 393 НК РФ). По налоговый период 2019 года включительно для юрлиц действует обязанность сдавать в ИФНС годовую декларацию (п. 1 ст. 398 НК РФ). Иных (промежуточных) отчетов по этому налогу не предусматривается. Срок подачи декларации за 2019 год — 03.02.2020 (перенос с субботы 1 февраля). Форма декларации для земельного налога за 2019 год утверждена приказом ФНС России от 30.08.2018 № ММВ-7-21/509@.

Налоговый период делится на отчетные (п. 2 ст. 393 НК РФ), равные кварталу, по завершении которых осуществляется оплата авансов (п. 6 ст. 396 НК РФ), если регион не воспользовался своим правом не вводить такое деление (п. 3 ст. 393, п. 2 ст. 397 НК РФ).

Каждый квартальный аванс рассчитывают в том же порядке, что и сам налог, но оплачиваемая в бюджет сумма составит ¼ от рассчитанной величины (п. 6 ст. 396 НК РФ). Уплаченные за 2019 год авансы отражаются в декларации по налогу и учитываются при формировании итоговой суммы к оплате или возврату по году.

Начиная с земельного налога за 2020 год сдача декларации отменяется. При этом юрлица будут получать от налоговой сообщения с рассчитанной суммой. Однако это не означает, что им больше не потребуется рассчитывать налог самостоятельно. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены местными властями). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

В декларации по земле фигурируют все основные составляющие расчета:

- налоговая база;

- коэффициент, отражающий долю права на землю;

- категория земли и соответствующая ей налоговая ставка;

- коэффициент, учитывающий число месяцев владения при неполном периоде;

- обстоятельства, влияющие на увеличение суммы рассчитываемого налога;

- налоговые льготы, отражающиеся как на объеме базы, так и на величине самого налога.

Для каждого участка земли, представляющего собой объект налогообложения, придется заполнить отдельный лист в разделе 2. Причем возможным окажется дополнительное дробление данных по нему из-за отнесения к разным ОКТМО или КБК.

Как правильно заполнить декларацию по земельному налогу за 2019 год см. в этом материале.

Как юрлицу посчитать сумму земельного налога за 2019 год

Налоговой базой для расчета служит кадастровая стоимость участка земли, действительная для 1 января года, за который делается расчет (п. 1 ст. 391 НК РФ). Если участок появился только в налоговом периоде, то берется его стоимость на дату занесения в единый реестр. В течение года эта стоимость пересмотру не подлежит, если только ее изменение не связано с исправлением ошибки или решением суда.

При установлении объема базы учитывается факт долевого владения участком (ст. 392 НК РФ) и наличие льгот, уменьшающих эту базу по положениям НК РФ или законодательного акта субъекта РФ.

О том, как устанавливается перечень льгот по налогу, читайте в публикации «Кто является плательщиками земельного налога?».

Размер применяемой ставки зависит от категории земли, имеет ограничение по максимальному размеру, может дифференцироваться внутри региона и заметно отличаться от значений, действующих в соседних регионах РФ (ст. 394 НК РФ).

Величину налога получают путем умножения скорректированной на величину льгот налоговой базы на ставку и на коэффициенты, учитывающие:

- фактическое число месяцев владения участком, если период владения оказался неполным;

- необходимость кратного увеличения суммы налога при осуществлении строительства на участке.

Коэффициент, применяемый при неполном периоде владения, является расчетным и представляет собой отношение количества полных месяцев владения к количеству всех месяцев в периоде (п. 7 ст. 396 НК РФ). Полным будет месяц, в котором право владения возникло до 15-го числа или утрачено после 15-го числа.

Уже рассчитанная сумма налога может дополнительно уменьшаться за счет применения к ней льгот, непосредственно влияющих на ее величину.

Детально порядок расчета данных для каждой строки, входящей в декларацию, описан в приложении 3 к приказу № ММВ-7-21/509@.

Кто рассчитает налог для физлиц

Расчет налога по земле, принадлежащей физлицам (ИП в т. ч.), осуществляет ИФНС (п. 4 ст. 391, п. 3 ст. 396 НК РФ), направляя затем результат этой операции физлицу в пакете документов с уведомлением об уплате налога (п. 4 ст. 397 НК РФ).

Когда следует ждать такого уведомления и что делать, если оно не пришло, читайте здесь.

Расчет здесь базируется на том же наборе исходных параметров (для физлиц они могут отличаться по значениям от применяемых для юрлиц) и тоже с учетом того, что часть из них (ставки и льготы) может быть индивидуальна для региона:

- кадастровая стоимость на начало года;

- доля владения;

- категория земли, от которой зависит величина ставки;

- учет числа месяцев владения при неполном периоде;

- обстоятельства, приводящие к увеличению суммы рассчитываемого налога;

- наличие льгот, применяемых к базе, ставке или сумме самого налога.

Право на установленные НК РФ или регионом льготы по налогу физлицу нужно заявить самостоятельно, подтвердив его оправдательными документами (п. 10 ст. 396 НК РФ).

Срок уплаты земельного налога

Срок уплаты земельного налога за год для физлиц введен законодательно (п. 1 ст. 397 НК РФ) и является датой, общей для всей территории РФ. Заканчивается он 1 декабря года, наступающего после того, за который осуществляется платеж. В 2019 году он выпал на выходной, поэтому оплатить налог можно было до 02.12.2019 включительно.

Для юрлиц ситуация с оплатой иная. В течение года они по окончании каждого квартала платят авансы по налогу, если регион, в котором находится земля, не отказался от деления года на отчетные периоды (п. 2 ст. 397 НК РФ). Расчет по году происходит с учетом уже оплаченных авансов. Если же год в регионе не делится на отчетные периоды, то оплата осуществляется 1 раз в объеме налога, начисленного за весь год.

Сроки для оплаты авансов и итогового расчета каждый из регионов пока устанавливает сам (п. 1 ст. 397 НК РФ). Единственным ограничением для платежа по году является то, что он не может наступать раньше срока подачи декларации, предельная дата представления которой указана в НК РФ и соответствует 1 февраля года, наступающего за отчетным (п. 3 ст. 398 НК РФ).

ВАЖНО! С 2021 года сроки уплаты земельного налога и авансов по нему меняются.

Итоги

Расчет суммы земельного налога за год самостоятельно приходится делать только его плательщикам, являющимся юрлицами. Для физлиц такой расчет осуществляет ИФНС. Алгоритм обоих расчетов одинаков и базируется на наборе одних и тех же параметров, значения которых могут разниться для юридических и физических лиц. Срок уплаты налога физлицами истекает 1 декабря года, наступающего следом за оплачиваемым. А срок для платежей, перечисляемых юрлицами (как для авансов, так и для итогового расчета по году), регион пока еще устанавливает сам. Для расчета по году он не может устанавливаться как более ранний, чем дата подачи декларации по налогу (т. е. ранее 1 февраля года, наступающего следом за оплачиваемым).

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 30.08.2018 № ММВ-7-21/509@

Полный и бесплатный доступ к системе на 2 дня.

Содержание

- Уплата земельного налога – фискальная обязанность владельцев земли

- Плательщики земельного налога

- Объект налогообложения

- Налоговая база

- Ставки земельного налога

- Правила расчёта земельного налога в 2020 году

- Льготы по земельному налогу

- Вычет по налогу на имущество физлиц

- Порядок уплаты земельного налога

Уплата земельного налога – фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него будут внесены существенные изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019. Многие дополнения уже вступили в законную силу.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2020 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве:

- собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- участки:

- зарегистрированы а ЕГРН

- признаны объектами налогообложения

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

Объект налогообложения

Объект налогообложения – земельные участки, расположенные в границах:

- муниципального образования

- городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки:

- входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- земли, ограниченные в обороте законодательством РФ и занятые:

- особо ценными объектами культурного наследия народов РФ

- объектами, включёнными в Список всемирного наследия

- историко-культурными заповедниками

- объектами археологического наследия

- музеями-заповедниками

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2019 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ:

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2019 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

Ставки земельного налога

Земельный налог – это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) –в их городские бюджеты.

Объект налогообложения – участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- ставки налога:

- в пределах ставок, установленных НК РФ

- дополнительные налоговые льготы:

- в дополнение к льготам, предусмотренным НК РФ

- порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы

- наличие или отсутствие отчётных периодов

- порядок и сроки уплаты налога и авансовых платежей:

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

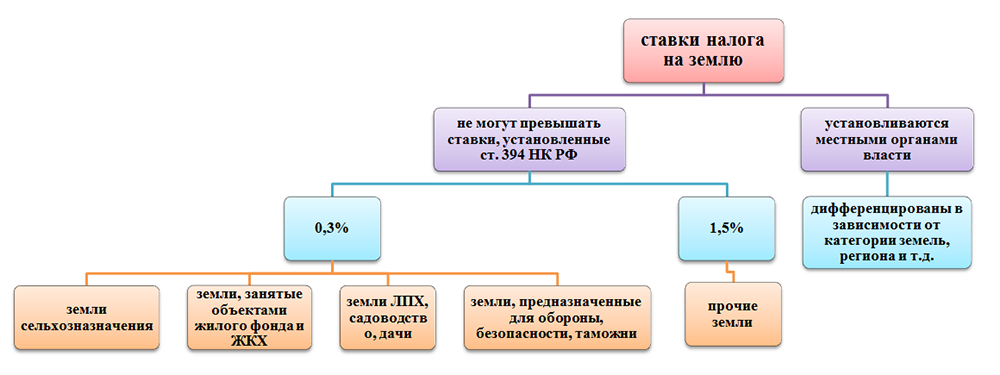

Для земельных налоговых ставок невозможно лишь одно – их превышение над базовыми значениями 0.3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- не используемых в предпринимательской деятельности:

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- ограниченных в обороте, используемых для обеспечения:

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0.3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2019 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2018 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1.1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

- не применяется при расчёте налога для участков ИЖС

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.1 х налог за предыдущий период

- условия расчёта налога в обоих периодах должны быть сопоставимы:

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для ЗУ, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15-17 статьи 396 НК РФ):

- коэффициенты 2 и 4 – для участков жилищного строительства

- коэффициент 2 – для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки ЗУ и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога – невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2018 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- детской

- 1 и 2 степени

- участников боевых действий

- пенсионера

- владельца хозяйственных построек площадью меньше 50 м2

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/566@ от 12.11.2019. Он вступает в силу с 3 февраля 2020 года.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц — это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3-5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м2

- комната и часть квартиры

- на кадастровую стоимость 10 м2

- жилой дом:

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- жилой дом или его часть

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2018 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

- неточный адрес объекта

- неверно произведенные расчёты

- завышенная сумма налога

- неправильное указание доли в собственности

- т.д.

Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости:

- это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

- приложить к сообщению копии правоустанавливающих документов на каждый объект недвижимого имущества

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129.1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2019 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2019 год — не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени –1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Полезные online сервисы

- Расчёт земельного налога и налога на имущество физических лиц –налоговый калькулятор

- Информация об установленных льготах по земельному налогу – эта страница сайта налоговой службы

- Кадастровая стоимость земельного участка:

- Запись на приём в налоговую инспекцию – онлайн-сервис

- Налоговая задолженность – сайт Госуслуги

- Оплата земельного налога – сервис ФНС

- Сведения о должниках, дела которых находятся в исполнительном производстве – сайт федеральной службы судебных приставов (ФССП России)

Полезная информация

- Что такое обременение земельного участка можно узнать здесь

- О порядке включения участков в границы населённых пунктов – читайте здесь

Все собственники земельных участков являются налогоплательщиками. За счет таких поступлений пополняется государственный бюджет. Юрлица относятся к особым участникам и несут бремя согласно тарифным ставкам. Следует отметить, что налог на землю юридических лиц рассчитывается в зависимости от кадастровой стоимости земли.

Понятие и ставка налога на землю для юридических лиц

Земельный налог – это обязательный платеж, который должны платить юридические лица за землепользование, принадлежащее им на правах собственности, бессрочного владения или пожизненной ренты, перешедшее через наследование.

Плата пошлины за землю является обязательной для всех земельных категорий. Это обусловлено тем, что наделы находятся в муниципальном или частном владении. Налог не уплачивается только в том случае, если земля изъята из общего оборота, и ей присвоен статус культурного и исторического значения для государства.

К земельным объектам налогообложения относятся:

- Участки, отведенные под сельскохозяйственную деятельность.

- Водные и лесные территории, которые находятся в официальной собственности компаний, и это подтверждено соответствующими документами.

- Курортные и лечебно-профилактические зоны, цель деятельности которых оздоровление населения. Обязательно на данных территориях должны находиться базы отдыха, пансионаты, центры.

- Земли, которые находятся под промышленными предприятиями. А также наделы, отведенные под возведение дополнительных зданий и сооружений.

Если ранее пошлина была небольшой и не имела весомого значения, то сейчас картина кардинально изменилась. До недавних пор величина налога вычислялась исходя из балансовой стоимости земельного участка, но с 2017 года бремя взимается на основании кадастровой стоимости.

Порядок уплаты земельного налога юридическими лицами устанавливается федеральными и муниципальными органами. Существует две основных ставки – 0,3% и 1,5%.

Теперь следует подробнее рассмотреть, какие категории земель подпадают под данную ставку. В первую группу входят такие угодья, как:

- Участки сельскохозяйственного предназначения или земли, которые находятся в его составе.

- Объекты жилищной инфраструктуры, приобретенные для строительства (ИЖС, МКД), в т. ч. коммуникационные системы и элементы благоустройства.

- Наделы, которые взяты под ведение личного садоводства и огородничества.

- Территории, находящиеся под ограниченным оборотом, и предназначенные для обороны и безопасности, в т. ч. таможенных нужд.

Под 1,5% налогообложения подпадают другие земли. К таким участкам относятся наделы, выделенные для коммерческих целей. Налоговые ставки разрешено дифференцировать на законодательном уровне, в зависимости от категории объекта.

Когда у юридических лиц возникают налоговые обязательства

Плательщиками пошлины являются юридические лица, которые владеют угодьями на правах собственности или имеют право на бессрочное использование участка. Фирма обязана уплачивать бремя, если получила землю как наследуемое имущество. Юридическое лицо обязано оплачивать госпошлину в процессе осуществления предпринимательства и получения прибыли.

Для расчета налогообложения организации рекомендуется посетить официальный портал Росреестра. Получение соответствующей справки допускается через официальный запрос, направленный в территориальное управление ведомства.

Кадастровая стоимость участков считается ежегодно и официально пересчитывается 1 января. Информация об изменении земельной пошлины публикуется на административном сайте властями. Может возникнуть такая проблема, когда соответствующие органы не успели по всем регионам установить ставки. В этом случае налоговое бремя рассчитывается исходя из нормативной стоимости.

Принцип расчета налога с примером

Как считается земельный налог для юридического лица? Для того чтобы рассчитать налогообложение, которое следует оплатить собственнику, необходимо знать два показателя:

- Кадастровую стоимость земельного участка.

- Ставку, которую утвердили для определенной категории надела.

Все ставки являются фиксированными и предусмотрены для предпринимателей и общественных организаций. Это также зависит от вида земли, которую использует юридическое лицо. На одном уровне зафиксированы ставки в 1,5% и в 0,3%.

Налогообложение, помимо федеральных законов, регулируется на местном уровне. Но региональные власти не имеют широких полномочий в изменении ставок. Они могут только снизить норматив, предусмотренный ими же.

При расчете бремени используется такая формула:

Земельный налог = кадастровая стоимость участка (за 1 кв. м.) × площадь ЗУ × налоговая ставка (%)

Нз = Ск * Сн

где: Н3- сумма уплаты налога, Ск — стоимость участка по кадастру, Сн — действующая на данный момент ставка.

Формула может претерпеть изменения в случае, если юридическое лицо имеет льготы.

Как платить земельный налог юридическим лицам

Как правило, земельная пошлина исчисляется ежеквартально, и согласно этого юр. лица должны вносить авансовые платежи. Таким образом, система налога происходит следующим образом:

- С 1 января осуществляется начисление налога по формуле.

- После чего земельный налог четвертуют.

- Полученная сумма уплачивается юридическими лицами.

Все авансовые платежи вносятся по накопительному порядку согласно условиям, которые устанавливаются в определенном регионе. Окончательный взнос производится исходя из разницы между установленным налогом и уплаченными авансовыми платежами.

Сроки уплаты прописаны в правовых региональных документах. Именно в них указывается период внесения авансовых отчислений. Точные даты внесения ежеквартальных платежей указаны в соответствующих региональных актах.

Уплата земельного налога производится в ИФНС участником по месту регистрации. Чаще всего этим органом устанавливаются сроки, на протяжении которых лицо должно внести платежи. Но окончательный взнос производится не позднее 1 февраля следующего года.

Кто имеет право на льготы

Любой налог подразумевает под собой льготную категорию граждан, которые подпадают под облегчение оплаты. Согласно утвержденным нормативным актам, установлены группы юридических лиц, которые имеют послабления в уплате обязательного бремени при владении землей.

Право на 100% льготу предоставлено следующим категориям юридических лиц:

- Организации инвалидов, оформленные как общественные. Государство избавляет от уплаты учреждения, в составе которых находится более 80% людей с нарушениями здоровья. При этом от выплат избавляется не вся земля, а тот участок, на котором происходит осуществление деятельности инвалидами. Более того, такая информация должна быть прописана в Уставе.

- Общественные народные промыслы. Предприятие избавляется от уплаты земельного налога, если основной деятельностью юридического лица является производство промыслов и их организация. Соответственно, этот вид деятельности закрепляется документально. Если эти сведения фигурируют в уставной документации, то юридическое лицо не делает отчисления в ИФНС.

- Учреждения пенитенциарной службы. Налогом не облагается та земля, на которой деятельность осуществляют уголовно-исправительные колонии. Под эту категорию внесены территории СИЗО, колонии и другие учреждения, в Уставе которых прописан такой вид деятельности.

- Организации, в составе которых находится 100% капитал инвалидов. Не осуществляют налоговые вычеты инвалиды, занятые производственной деятельностью. При этом от бремени избавляются только те наделы, на которых расположены производственные мощностя.

Это не весь перечень льготных организаций. Ознакомиться с полным списком можно в действующем Законодательстве РФ.

Органы местного самоуправления могут устанавливать другие виды предприятий и организаций, которые попадают под льготные категории. А также допускается выделение отдельных категорий земель, на которые распространяются налоговые послабления. К таким территориям относятся:

- обустроенные под автомобильные трассы;

- имеющие статус отдельной экономической зоны.

Льготы предоставляются как на федеральном, так и местном уровне. Необходимость ознакомления с законодательными положениями обусловлена возможностью получения льготы в виде пониженной ставки. Подробная информация предоставляется администрацией по месту регистрации предприятия на основании официального запроса.

При этом федеральные власти устанавливают обязательный список льготников, а местные власти лишены полномочий на изменение. В их полномочия входит только дополнение списка.

Обязательные взносы не оплачивают те владельцы участков, земли которых имеют статус государственной собственности, природной и исторической ценности. Под эту же категорию попадают угодья, на которых осуществляется строительство многоквартирных домов. Освобождены от налогового бремени и религиозные организации.

Для получения послабления, следует направить удостоверяющие документы на право получения льготы не позднее 1 ноября текущего периода. В противном случае налоговая ставка будет начислять в стандартном размере.

Сроки уплаты земельного налога

Местные власти самостоятельно определяют время внесения налоговых платежей, а также их порядок. Сроки выплаты зависят от того, кем осуществляется платеж – юридическим или физическим лицом.

Оплата взносов производится не позднее 1 февраля следующего года. На протяжении всего периода выплачиваются три аванса, а последний вычет осуществляется до 1.02 следующего года.

Для того чтобы провести платеж, необходимо заполнить Декларацию земельного налогообложения. Документ может быть оформлен как в бумажном, так и в электронном виде. Подача печатного варианта передается непосредственно в инспекцию по месту, а электронная форма может быть направлена на официальную почту учреждения. Правильно будет в обоих случаях. Конечная дата регулирования оплаты налога устанавливается Федеральным Законодательством.

Штрафные санкции

При просрочке платежа на собственника земельного участка начисляется неустойка. На размер процентных ставок влияет фактор умышленного или случайного уклонения обязательного налогового бремени. При случайном пропуске срока с участника взимается 20% от общей задержанной суммы.

Под умышленным сокрытием уплаты налогов подразумевается преднамеренное желание отказа от обязательных платежей. Юридическое лицо должно понимать, что при таких обстоятельствах исполнительные органы власти могут не только наложить штрафы и пени, а также привлечь к уголовной ответственности.

Если участник умышленно не делает взносы, то в таком случае происходит 40% начисления санкций. Кроме того, происходит привлечение к выплате пени в размере 1:300, в зависимости от ставки рефинансирования.

Особенности расчета объема обязательных взносов

Расчет платежей происходит следующим образом:

- Первого января по специальной формуле муниципальные организации рассчитывают налоговую ставку и четвертуют ее.

- Таким образом, ежеквартально юридическое лицо вносит авансовые платежи.

- На протяжении всего года необходимо провести три обязательных перечисления.

- Четвертый платеж проходит через перерасчет и предоставляется участникам. Этот платеж юристы рекомендуют погашать до 1 февраля. В противном случае произойдет пропуск установленного периода и инициируется начисление штрафных санкций.

Таким образом, уплата земельного налога является обязательной процедурой по платежам, которые вносятся юридическими лицами ежеквартально.

Ранее налог был незначительным, но с 2016 года к нему изменилось законодательное отношение. На 2018 год существует фиксированная ставка, которая является обязательной для уплаты. Если участник пропускает сроки перечисления взноса, то он обязан дополнительно оплатить штрафы, пени, неустойки. В противном случае за уклонение от обязательного налогообложения в России предусмотрено уголовное преследование с лишением свободы сроком на 20 лет без права на амнистию и конфискация имущества.

Земельный налог — nalog-nalog.ru

Кто платит налог на землю

Льготы по земельному налогу

Как рассчитать земельный налог в 2018-2019 годах

Как Земельный кодекс связан с земельным налогом

О чем глава 31 «Земельный налог» Налогового кодекса

В какой бюджет поступает земельный налог с организаций

Кто платит налог на землю

По ст. 388 НК РФ субъектами земельного налога являются:

- физлица и юрлица, обладающие земельными участками (признаваемыми объектами налогообложения по ст. 389 НК РФ) на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения;

- управляющие компании (в отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд).

Однако существуют виды прав на землю, которые дают возможность земельный налог не уплачивать. Вы найдете их перечень в данном материале.

Отметим, что с начала 2015 года земельный налог перестал «задваиваться», как это было раньше (из-за его параллельной оплаты и старым, и новым собственниками за календарный месяц передачи прав). Это стало возможным благодаря правкам, внесенным в ст. 396 НК РФ, в которой появилось ограничение по оплате налога в зависимости от даты перехода собственности. Так, при реализации объекта до 15 числа новый пользователь земельный налог подсчитывает с месяца появления прав, старый же перечисляет земельный налог без переходного месяца. Если права сменились после 15 числа, то покупатель земельный налог уже платить не должен, а продавец этот месяц включает в свой расчет.

Льготы по земельному налогу

В ст. 395 НК РФ прописаны льготы для следующих юр- и физлиц по земельному налогу:

- для уголовно-исполнительных органов по землям, задействованным в выполнении ими их функций;

- для компаний, имеющих в штате инвалидов от 80% общей численности, по землям, участвующим в непредпринимательской сфере;

- для прочих лиц (их исчерпывающий список перечислен здесь).

Помимо этих льгот по земельному налогу НК РФ также выделяет земельные участки, по которым не нужно считать налог:

Как рассчитать земельный налог в 2018-2019 годах

Земельный налог в 2016-2017 годах (а также в 2018 году) компания определяет либо в целом за год, либо поквартально (при наличии в регионе отчетного периода). Порядок расчета земельного налога регламентирован ст. 396 НК РФ, сумма налога находится перемножением налоговой базы и ставки земельного налога.

Расчет земельного налога зачастую требует учесть корректировку на коэффициенты, которые возникают по землям:

- для строительства;

- находящимся в пользовании менее года;

- льготным.

Варианты расчета земельного налога с применением коэффициентов смотрите в публикации.

С примером расчета земельного налога предлагаем вам ознакомиться в этом материале.

Что касается предпринимателей, то они не занимаются самостоятельным подсчетом налога и оформлением декларации по нему: земельный налог они платят по уведомлению налоговиков. Т. е. в отношении этого платежа ИП приравниваются к физлицам как субъектам земельного налога (подробности – здесь).

Как Земельный кодекс связан с земельным налогом

Земельный налог регулируется НК РФ и законами РФ. Сами же правоотношения, возникающие одновременно с появлением и утратой прав на землю, сопровождаются нормами Земельного кодекса (далее – ЗК РФ). Кроме того, ЗК РФ указывает на основной элемент налогообложения по земельному налогу – налоговую базу, которая выражена в кадастровой стоимости (ст. 65 ЗК РФ).

Как учитывать при расчете земельного налога изменение кадастровой стоимости из-за перевода земель из одной категории в другую или изменения вида разрешенного использования, узнайте здесь.

О чем глава 31 «Земельный налог» Налогового кодекса

Правила в отношении расчета и уплаты налога отражает гл. 31 «Земельный налог», в которой НК РФ прописывает следующие составляющие земельного налога:

- объект;

- ставку;

- налоговую базу;

- налоговый период;

- налоговые льготы;

- порядок исчисления и уплаты земельного налога.

Однако поскольку земельный налог относится к местным налогам, он также регулируется и актами местных органов. В частности, они определяют, какая в конкретном населенном пункте действует ставка земельного налога, т. к. НК РФ устанавливает только границы этих ставок.

Подробнее о ставках земельного налога читайте в этой публикации.

НК РФ для юридических лиц определяет срок представления декларации по земельному налогу до 1 февраля года, следующего за налоговым периодом. Местный законодатель конкретизирует точную дату подачи отчета. Правильно заполнить отчет поможет наша статья «Подаем налоговую декларацию по земельному налогу (бланк)».

О действующей декларации по земельному налогу и планах по ее изменению узнайте по ссылке.

С нюансами расчета земельного налога вас познакомит наш материал.

Сдать декларацию в ИФНС можно как на бумаге, так и по ТКС или через сайт ФНС. Актуальные рекомендации по отправке отчета вы найдете в статьях:

Местные законы могут также предусматривать наличие промежуточных периодов по налогу, определять сроки оплат, а также льготы (подробности – здесь).

ВАЖНО! Срок, выделенный для оплаты земельного налога физлицами, поменялся. Обновленные даты вы найдете в статье.

В какой бюджет поступает земельный налог с организаций

Земельный налог нужно платить по месту расположения земельного участка. Поэтому очень значимым реквизитом является ОКТМО – код, в соответствии с которым можно определить территориальную принадлежность земли. О прочих важных реквизитах, которые характеризуют земельный налог, читайте в этом материале.

Задача по оплате земельного налога возложена не только на юридических лиц, но и физлиц, а это значит, что понимать механизм исчисления налога необходимо всем землевладельцам. Разобраться во всех налоговых тонкостях вам поможет наша рубрика «Земельный налог».

срок уплаты, налоговая ставка на землю, льготы

Земельный налог в 2017 году

Земельный налог — это деньги, которые нужно платить государству каждый год за то, что у вас есть участок земли. Налог платит тот, на кого земля оформлена в собственность, у кого земля в бессрочном пользовании или пожизненном владении. Даже если у вас есть ИП, то земельный налог вы платите как обычное физическое лицо.

Вика Плотаненко

в шортах

Налог платят за земельные участки, которые находятся в пределах городов, поселков и деревень — муниципальных образований.

Не платят налог за земли:

- природных заповедников, национальных парков и лесного фонда,

- Вооруженных Сил РФ и военных судов,

- религиозных общин и культовых сооружений,

- где проложены федеральные и местные автодороги,

- где находятся инвалидные дома,

- судостроительных компаний и водного фонда,

- где стоят многоквартирные дома.

Земельный налог — это местный налог, который нужно платить в казну вашего региона. За какой участок и как платить, какие есть ставки, сроки и льготы — устанавливает местная власть.

387 статья Налогового кодекса РФ

На сайте Налоговой инспекции есть налоговый калькулятор, в котором можно рассчитать стоимость земельного налога в 2017 году. Введите кадастровый номер или площадь и адрес вашего участка, чтобы калькулятор показал ставку в вашем регионе и посчитал сумму налога. Сумму налога рассчитывают из кадастровой стоимости участка. Кадастровая стоимость участка определяется законом в каждом регионе РФ.

Налоговый калькулятор на сайте ФНС

Какая ставка у земельного налога?

Размер ставки земельного налога устанавливают и закрепляют в местных законах вашего региона.

Если в регионе не установили местные ставки на налог, то будут действовать ставки, определенные в статье 394 Налогового кодекса РФ:

- 0,3 процента за земельные участки сельскохозяйственного назначения и пользования, земли жилищно-коммунального фонда, дачные и садовые участки, личное подсобное хозяйство и земли таможни;

- 1,5 процента на все остальные земли.

В каждом регионе власти могут устанавливать льготные ставки на определенные категории земель.

Какие льготы есть на налог на землю?

На земельный налог есть федеральные и местные льготы.

По федеральным льготам от уплаты земельного налога освобождаются коренные малочисленные народы Севера, Сибири и Дальнего Востока, чтобы сохранять и развивать традиционный образ жизни и промысел в этих землях.

395 статья Налогового кодекса РФ

Если вы ликвидатор чернобыльской аварии, ветеран войны, герой СССР или РФ, инвалид первой или второй группы, многодетная семья или пенсионер, то у вас есть право на льготы по налогу. На сайте Налоговой инспекции можете узнать, какие бывают льготы и ставки на земельный налог.

Льготные ставки по земельному налогу на сайте ФНС

Если вы попадаете в категорию льготников, то скачайте и заполните заявление, отнесите его в налоговую по месту прописки. Льготы учтут, и в следующем году вы заплатите за земельный налог меньше.

Шаблон заявленияPDF, 152 KБ

В какой срок надо уплатить налог?

Заплатить земельный налог за 2015 год нужно до 1 декабря 2017.

Долги по налогам

Долги по налогамКак проверить задолженность и избежать штрафов

Налоговая инспекция рассылает всем владельцам земель заказные письма с уведомлением и платежкой не позднее, чем за 30 дней до крайнего срока уплаты налога. В налоговом уведомлении указывают сумму налога, объект налогообложения, налоговую базу, а также срок уплаты налога. Если 1 ноября вы не получили письмо с уведомлением о налоге, то обратитесь в вашу инспекцию или проверьте налоги в личном кабинете на сайте ФНС самостоятельно.

Заплатить налог вы можете в отделении банка, в интернете через личный кабинет банка или на сайте госуслуг. На сайте Налоговой инспекции можете проверить начисление налога, не дожидаясь письма или крайнего срока.

Сайт госуслуг

Сайт ФНС

Автор — Виктория Плотаненко

Кто освобождается от уплаты земельного налога?

Кто является плательщиком налога

Кто не платит налог

Каков срок оплаты земельного налога

Как оплатить земельный налог организациям

Как осуществляется уплата земельного налога физическими лицами

Земельный налог: оплата через интернет

Кто является плательщиком налога

В соответствии со ст. 388 НК РФ оплата земельного налога производится:

- физическими лицами;

- компаниями.

При этом указанные категории могут выступать собственниками земельных участков, пожизненными наследниками и др.

О том, на основании каких прав может определяться обязанность по уплате налога, подробнее рассказано в нашем материале.

Кто не платит налог

В вышеуказанной норме также говорится, что от уплаты налога освобождаются физлица и компании, право которых на земельные участки отражено в договоре безвозмездного пользования.

Однако это не единственное условие, дающее освобождение от уплаты налога. Налог также не уплачивают:

- общественные организации, имеющие в штате более 80% инвалидов, по землям, задействованным в уставной деятельности;

- религиозные организации по землям, на которых находятся сооружения религиозного или благотворительного назначения;

- компании, деятельность которых связана с народными промыслами, по землям, расположенным в местах традиционного бытования таких промыслов и используемым для производства.

- прочие лица.

О том, кто не является плательщиком налога, в том числе среди физлиц, можно узнать здесь.

При этом важно обратить внимание на то, что плательщик не обязан уплачивать налог, если он стал собственником после 15 числа месяца.

А вот когда не нужно платить налог бывшему землевладельцу (с учетом даты прекращения его прав), можно узнать из этой статьи.

Каков срок оплаты земельного налога

НК РФ не устанавливает четких сроков уплаты земельного налога в связи с тем, что он относится к местным. В ст. 397 НК РФ регулируются только границы сроков, в течение которых должна быть произведена оплата. Конкретные же сроки предусматривают местные власти определенного региона.

При этом даты, в которые следует перечислять налог, для юрлиц и физлиц различаются. Кроме того, для организаций предусмотрена возможность перечисления авансовых платежей по налогу.

Узнать, в какие сроки компании следует осуществить уплату налогов, можно из статьи «Сроки уплаты авансовых платежей по земельному налогу».

А физлицам советуем ознакомиться с этим материалом

Сроки уплаты земельного налога с прошлого года не изменились.

Как оплатить земельный налог организациям

Компании при расчете и уплате налога должны обратить внимание на заполнение основных реквизитов платежного поручения, среди которых:

Подробнее о нем см. в нашем материале.

- ОКТМО, зависящий от территориального расположения земельного участка;

- налоговый период, значение которого будет меняться в зависимости от вида платежа — авансового или непосредственно налога.

О том, какие еще реквизиты следует заполнить в платежке, говорится здесь.

Как осуществляется уплата земельного налога физическими лицами

Физлица уплачивают земельный налог на основании уведомления из налогового органа. При этом указанное правило касается и ИП.

Проконтролировать налоговые платежи вам поможет статья «Как узнать задолженность по земельному налогу?».

Земельный налог: оплата через интернет

Для физлиц возможны различные варианты уплаты налогов:

- в отделении банка;

- через интернет.

Прочие способы оплаты перечислены здесь.

Уплату земельного налога физлицо должно произвести так, чтобы налоговый орган мог идентифицировать плательщика. В противном случае у него могут возникнуть проблемы с ФНС.

Обязанность по уплате земельного налога закреплена за лицами — владельцами земельных участков. Правильно ее произвести вам поможет рубрика нашего сайта «Уплата земельного налога».

Оплата земельного налога впервые

Если вы владеете недвижимостью, возможно, вам придется заплатить земельный налог. Если ваш дом является единственной собственностью, которой вы владеете, вы не будете платить земельный налог, потому что ваш дом освобожден от уплаты налога.

Вы платите земельный налог, если общая налогооблагаемая стоимость всей викторианской земли, которой вы владеете, индивидуально или совместно, по состоянию на 31 декабря равна или превышает 250 000 долларов США (25 000 долларов США для трастов). За каждый год владения землей в штате Виктория, общая налогооблагаемая стоимость которой равна или превышает соответствующий порог, вы должны платить земельный налог.

Освобожденная земля не включена в общую налогооблагаемую стоимость земли, которой вы владеете.

Льготы по земельному налогу

Должен ли я платить земельный налог?

Управление земельным налогом онлайн

Вы можете быстро и легко управлять информацией о земельном налоге через My Land Tax:

- просмотреть и оплатить взносы,

- подать заявку на освобождение, и

- обновление собственности собственности.

Зарегистрируйся, чтобы налог на землю

Новые клиенты

Если вы получили оценку налога на землю впервые, это может быть из-за:

- Вы стали владельцем налогооблагаемой земли, такой как инвестиционная недвижимость или дом для отдыха.

- Общая налогооблагаемая (на сайте) стоимость всей вашей налогооблагаемой земли увеличилась, чтобы соответствовать или превышать порог в 250 000 долларов США (порог для трастов в размере 25 000 долларов США).

- Земля, ранее освобожденная от земельного налога, больше не освобождается.

Смотреть видео о земельном налоге ►

Как рассчитывается налогооблагаемая стоимость земли?

Ваша оценка налога на землю в 2019 году рассчитывается с использованием оценок площадок, подготовленных советами в 2018 году.

Не согласен с ценностью вашего сайта

Хотя мы используем оценки площадок для целей налогообложения земли, мы не участвуем в их подготовке.Если вы не согласны с ценностью сайта по вашей оценке, вы можете возразить против этого.

Возражение против значений, указанных в вашей оценке земельного налога, которую мы выдаем, — это процесс, отличный от , против возражений, указанных в уведомлении о ставке вашего совета.

Подробнее о стоимости сайта

Ваша оценка

На сайте стоимость всего облагаемого налогом имущества, которым вы владели в полночь 31 декабря 2018 года, определило, получите ли вы уведомление об оценке в 2019 году .

Это означает, что общая облагаемая налогом стоимость всей викторианской собственности, которой вы владели на эту дату, за исключением освобожденной земли, такой как ваш дом, была равна или превышала пороговое значение в 250 000 долларов США (25 000 долларов США для трастов).

Ставка земельного налога, который вы платите, зависит от общей налогооблагаемой стоимости всей викторианской собственности, которой вы владеете.

Земельный налог применяется ко всем типам земель, включая жилую и коммерческую недвижимость, квартиры и свободные земли. Если принадлежащая вам жилая недвижимость не является вашим домом, а стоимость участка квартиры соответствует или превышает пороговое значение, либо само по себе, либо при добавлении к налогооблагаемой стоимости других принадлежащих вам объектов, вы должны будете заплатить земельный налог.

Недвижимость куплена, продана или улажена

Мы не корректируем оценки земельного налога для собственности, купленной, проданной или урегулированной в течение оценочного года. Как правило, ваш адвокат или перевозчик может проконсультировать вас о любых корректировках земельного налога, которые могут потребоваться при покупке или продаже недвижимости.

Ответы на часто задаваемые вопросы

Что такое земельный налог?

Это годовой налог, основанный на общей налогооблагаемой стоимости всей земли, которой вы владеете в штате Виктория, за исключением освобожденной земли, такой как ваш дом (основное место жительства), по состоянию на полночь 31 декабря, предшествующую году оценки.Это отличается от налога на вакантную жилую землю.

Если общая облагаемая налогом стоимость земли, не имеющей освобождения, которой вы владеете, равна или превышает порог в 250 000 долларов США (25 000 долларов США для трастов), вы должны уплатить налог на землю.

Должен ли я платить налог на землю в моем доме?

Нет. Ваш дом (основное место жительства) освобожден от земельного налога. Если это единственное имущество, которым вы владеете, и вы получили оценку налога на землю, позвоните нам по номеру 13 21 61.

Почему я получил оценку впервые?

Вы получили оценку, потому что, согласно нашим данным, общая облагаемая налогом стоимость всей викторианской собственности, которой вы владеете, за исключением освобожденного имущества, такого как ваш дом, на 31 декабря 2018 года достигла или превысила пороговое значение налога на землю в размере 250 000 долларов США (для трастов — 25 000 долларов США).

Это могло произойти, потому что:

- Вы приобрели в прошлом календарном году землю, не освобожденную от уплаты налогов, например, инвестиционную недвижимость или загородный дом.

- Исключение было удалено. Например, вы, возможно, начали сдавать в аренду то, что раньше было вашим основным местом жительства.

- Стоимость вашей не освобожденной земли увеличилась до уровня, превышающего пороговое значение.

Как рассчитывается земельный налог?

Он рассчитывается путем применения соответствующей ставки земельного налога к общей налогооблагаемой стоимости или стоимости участка ваших земельных владений.Эта облагаемая налогом стоимость не включает освобожденную землю, такую как ваш дом.

Мы не подготавливаем оценки площадок, так как они подготавливаются как часть общего процесса оценки, который также используется местными советами для расчета ставок.

Понимание оценки

Какой период оценки?

Земельный налог исчисляется на основе календарного года на земле, которой вы владеете в полночь 31 декабря до того, как ваша оценка будет опубликована. Например, земля, которой вы владеете в полночь 31 декабря 2018 года, используется для расчета земельного налога в 2019 году.

Как я могу оплатить свой налог на землю?

Вы можете оплатить земельный налог с помощью кредитной карты, BPAY View, в отделении Westpac или в рассрочку Autopay, если это указано в качестве способа оплаты в вашем уведомлении об оценке. Вы можете оплатить свою оценку единовременно или ежеквартально.

Оплатить налог на землю

Что если земля находится в доверительном управлении?

Земля, находящаяся в доверительном управлении, трактуется иначе, чем земля, принадлежащая кому-либо самостоятельно или совместно с другими.

Если вы владеете землей в качестве доверительного управляющего траста бенефициара, вы должны платить земельный налог, если общая облагаемая налогом стоимость викторианских земельных владений достигает или превышает порог доверия в 25 000 долларов США.

Ставка надбавки применяется, если общая облагаемая налогом стоимость викторианских земельных владений составляет от 25 000 долл. США до менее чем 3 млн. Долл. США, при этом ставка налога не применяется для тех, кто оценивается в 3 млн. Долл. США или более.

Правило надбавки за доверие допускает различные исключения и исключения, например:

- Это не относится к определенным трастам, таким как административный траст.

- Доверительные управляющие могут избежать ставки надбавки, уведомив нас о выгодных интересах в земельных участках или о правах собственности доверителей.

Трасты и земельный налог

Я получил две оценки — это правильно?

Вы можете получить более одной оценки, потому что это зависит от того, как вы владеете землей и кому она принадлежит. Существует три типа оценок:

- Индивидуальные оценки — вы должны получить только одну индивидуальную оценку.

- Совместные оценки — если вы владеете землей совместно с другими, вы также можете получить отдельную совместную оценку.Каждая уникальная комбинация владельцев считается отдельной совместной собственностью, поэтому вы можете получить более одной совместной оценки, если вы являетесь участником ряда уникальных совместных владений. Лицо, получающее совместную оценку, получает ее от имени других совладельцев.

- Оценки траста — если вы владеете землей в качестве доверительного управляющего трастом, вы можете получить отдельную оценку траста для каждого траста, для которого вы являетесь доверенным лицом.

Налог на передачу земли

О. Рег. 343/18: Сроки уплаты налога в соответствии с подразделом 3 (2) Закона были поданы 26 апреля 2018 года для предоставления квартальных отчетных периодов по налогу на передачу земли при квалификации незарегистрированных распоряжений выгодным интересом к земле. Дополнительная информация о новых правилах ежеквартального отчетного периода приведена на веб-странице министерства под названием: «Квартальные периоды отчетности по налогу на передачу прав на землю для соответствующих незарегистрированных распоряжений выгодным участком земли».

Начиная с 16 декабря 2017 года, новые налоговые декларации по передаче земли в провинцию включаются в Teraview, электронную систему регистрации земли в Онтарио. Соответствующие заявления были добавлены в аффидевиты и формы Онтарио. Более подробную информацию можно найти на следующих веб-страницах:

Новые выписки должны быть заполнены для всех транспортных средств, зарегистрированных после 15 декабря 2017 года.

Обратите внимание, что требуются соответствующие заявления, даже если на перевозку не распространяется налог на спекуляции с нерезидентами.Новые заявления содержат объяснения, если налог на спекуляции с нерезидентов не подлежит уплате.

Также обратите внимание, что появились новые заявления относительно обязательств адвоката и требований к ведению учета получателей.

Начиная с 30 декабря 2017 года, Teraview будет принимать платежи по налогам за спекуляции нерезидентам во время регистрации. Тем не менее, земельные кадастры не принимают платежи за спекулятивный налог нерезидентов. Для регистрации инструментов в Земельном реестре, по которому уплачивается налог на спекуляцию нерезидентом, налог на спекуляцию нерезидента и налог на передачу земли должны быть предварительно уплачены Министерству финансов.См. Спекулятивный налог нерезидента для получения дополнительной информации.

Когда вы покупаете землю или интересуетесь землей в Онтарио, вы платите налог на передачу земли в Онтарио. Земля включает в себя, помимо прочего, любые здания, строящиеся здания и приспособления (такие как осветительные приборы, встроенные приборы и шкафы). Кроме того, для некоторых передач земли в районе Большой Золотой Подковы может применяться 15% налог на спекуляции с нерезидентами (NRST).

Кто платит налог на передачу земли?

Когда вы приобретаете землю или выгодный интерес к ней, вы платите налог на передачу земли в провинцию после закрытия сделки.

Налог на передачу земли, как правило, основывается на сумме, уплаченной за землю, в дополнение к сумме, оставшейся от любой ипотеки или долга, принятого в рамках соглашения о покупке земли.

В некоторых случаях налог на передачу земли основывается на справедливой рыночной стоимости земли, как, например, в следующих примерах:

- передача в аренду с оставшимся сроком, который может превышать 50 лет

- передача земли от корпорации одному из ее акционеров, или

- передача земли корпорации, если выпущены акции корпорации.

Расчет суммы налога

Читать дальше: Расчет налога на передачу земли

Предоставление дополнительной информации

24 апреля 2017 года провинция начала собирать дополнительную информацию для лучшего понимания тенденций на рынке жилья через систему налогообложения на передачу земли. Эти дополнительные данные будут использоваться для администрирования и обеспечения соблюдения Закона о налоге на передачу земли, а также для поддержки разработки политики на основе фактических данных в отношении рынка недвижимости Онтарио.

Все лица, которые покупают или приобретают землю в Онтарио, которая содержит как минимум одну и не более шести резиденций для одной семьи, или сельскохозяйственные земли, обязаны предоставить эту дополнительную информацию.

Продолжение чтения: предписанная информация для целей раздела 5.0.1

Новых покупателей жилья

Если вы впервые покупаете дом, вы можете иметь право на возмещение всего или части налога на передачу земли.

Читайте по: Возврат налога на передачу земли для тех, кто впервые покупает дом

Прочие налоги на землю

Налог на спекуляцию для нерезидентов (NRST) — это 15-процентный налог на покупку или приобретение доли в жилой недвижимости, расположенной в регионе Большая Золотая Подкова, лицами, которые не являются гражданами или постоянными резидентами Канады, или иностранными корпорациями ( иностранные юридические лица) и облагаемые налогом опекуны.

Читайте по: Налоговый спекуляция нерезидента

Местные муниципалитеты взимают налог с жилой или коммерческой собственности, которой вы владеете. Если у вас есть вопросы по поводу налога на муниципальную собственность, обратитесь в местный муниципалитет. Если ваша собственность находится на неорганизованной территории (район без муниципальной организации) Онтарио, налог на имущество взимается через провинциальную программу земельного налога, администрируемую провинциальным управлением земельного налога в Тандер-Бей.

Подробнее о провинциальном налоге на землю

Если вы покупаете недвижимость в городе Торонто, вы также можете оплатить собственный муниципальный налог на передачу земли в городе Торонто.

Читать далее: Муниципальный налог на передачу земли в городе Торонто