Счет 46 в бухгалтерском учете

Актуально на: 20 октября 2017 г.

Мы рассказывали в нашей консультации о типовых бухгалтерских записях по реализации товаров и услуг. В общем случае расчеты с покупателями и заказчиками по принятым ими товарам, работам или услугам, а также по платежам с покупателями (в т.ч. авансам) ведутся на счете 62 «Расчеты с покупателями и заказчиками». Однако организации, которые выполняют работы долгосрочного характера, начальные и конечные сроки выполнения которых относятся к разным отчетным периодам, учет принятых этапов работ могут вести иначе. Планом счетов бухгалтерского учета и Инструкцией по его применению предусматривается возможность использовать для учета законченных этапов работ, имеющих самостоятельное значение, счет 46 «Выполненные этапы по незавершенным работам» (Приказ Минфина от 31.10.2000 № 94н).

Учет на счете 46

При ведении долгосрочных строительных, научных, проектных, геологических и других видов работ организация в своей Учетной политике в целях бухгалтерского учета может предусмотреть применение счета 46 для отражения приема заказчиками отдельных этапов работ, когда поэтапная сдача работ предусмотрена договором, а даты начала и окончания всех работ приходятся на разные отчетные периоды. В этом случае стоимость законченных организацией этапов работ, которые были приняты заказчиком, отражается так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 46 – Кредит счета 90 «Продажи»

Одновременно с признанием выручки организация списывает затраты, приходящиеся на законченные и принятые этапы работ:

Дебет счета 90 – Кредит счета 20

При этом поступающая от заказчиков оплата этапов отражается в обычном порядке на счете 62 «Расчеты с покупателями и заказчиками»:

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета» и др. – Кредит счета 62

После того, как разбитая на этапы и принятая заказчиком работа будет закончена полностью, в учете отражается списание накопленного по дебету счета 46 сальдо, в результате чего счет обнуляется:

Дебет счета 62 – Кредит счета 46

Если на момент завершения всех работ этапы были полностью оплачены, счет 62 по конкретному заказчику также закрывается.

Когда в результате окончательных расчетов выясняется, что заказчик переплатил за работы, разница подлежит возврату исполнителю проводкой:

Дебет счета 62 – Кредит счетов 51, 52

Аналитический учет на счете 46 ведется по видам работ (Приказ Минфина от 31.10.2000 № 94н).

Также читайте:

glavkniga.ru

Счет 46 в бухгалтерском учете: применение и проводки

Иногда случается так, что предприятия выступают исполнителями по каким-то проектным, научным, строительным и другим нагрузкам. И завершение каждого определенного этапа целого проекта отражается соответствующими записями в бухгалтерском учете. В рамках настоящей статьи мы разберем, каково значение 46 счета в бухгалтерском учете, какие типовые проводки при этом оформляются, а также более подробно остановимся на одном из примеров отражения операций по обозначенной позиции.

Необходимость и значение 46 позиции

46 счет призван обобщать сведения о выполненной стадии незавершенных работ согласно заключенным договорам на исполнение заказа в долгосрочном периоде. По данному счету отражаются завершенные этапы всего процесса, которые были приняты и оплачены со стороны заказчика. Аналитика по счету ведется в разрезе проектов или по видам выполняемых работ.

По дебетовой части счета показываются суммы, полученные в счет оплаты законченного заказа и принятой стадии исполнения заказа. В данном случае можно увидеть корреспонденцию с такими позициями, как 90, 20 или 62.

После того, как все этапы будут завершены и оплачены, сумму, отраженную по 46 счету, бухгалтер списывает в дебет 62 позиции.

При этом, для определения промежуточного этапа используют такие способы, как:

- по объекту строительных работ;

- в зависимости от вида выполненного заказа.

Если говорить о первом способе, то финансовый результат каждого этапа будет определен лишь после того, как будет завершен весь объект. Во втором случае заказчик может оплатить завершение отдельных видов деятельности в рамках одного проекта, но лишь тогда, когда есть возможность адекватно оценить их стоимость.

Типовые бухгалтерские записи

Итак, хозяйственные операции по незавершенным этапам оформляются следующими бухгалтерскими записями:

1) Дт 46

Кт 90.1 – поступившие средства от договорной стоимости этапа;

2) Дт 62

Кт 46 – списание договорной стоимости объекта после завершения всех этапов.

Практический пример

Одна из компаний выступает в качестве подрядчика по договору строительного подряда, где общая стоимость строительства указана, как 290 000,0 р.

По договоренности сторон были достигнуты следующие условия:

- издержки на строительство – 200 000,0 р.;

- период строительства – декабрь 2017г. –январь 2018г.;

- аванс до начала работ – 130 000,0 р.

На конец декабря 2017 года подрядчик завершил 75% от общего объема работ. Объем понесенных расходов составил 145 000,0 р. В данном случае бухгалтер сделал следующие записи по 46 позиции:

1) Дт 51

Кт 62 – 130 000,0 р., учет полученного аванса;

2) Дт 62

Кт 68 – 23 400,0 р., отражен НДС от полученного аванса;

3) Дт 46

Кт 90.01 – 217 500,0 р., выручка на конец отчетного периода;

4) Дт 90.03

Кт 76 – 39 150,0 р., НДС от полученной выручки на конец отчетного периода;

5) Дт 90.02

Кт 20 – 145 000,0 р., списание затрат на строительство в течение отчетного периода;

6) Дт 90.09

Кт 99 – 72 500,0 р., учет финансового результата на конец отчетного периода;

7) Дт 46

Кт 90.01 – 72 500,0 р., остаток недополученной выручки;

Дт 90.03

Кт 76 – 13 050,0 р., НДС от недополученной выручки;

9) Дт 90.02

Кт 20 – 55 000,0 р., списание расходов на строительство;

10) Дт 90.09

Кт 99 – 17 500,0 р., учет финансового результата;

11) Дт 62

Кт 46 – 290 000,0 р., выставление счета заказчику;

12) Дт 76

Кт 68 – 52 200,0 р., учет налога на добавленную стоимость;

13) Дт 51

Кт 62 – 160 000,0 р., получение оставшейся части средств по договору.

Заключение

Подводя итоги в рамках сегодняшней темы, следует сказать, что 46 позиция дает возможность руководству компании, выступающей в качестве подрядчика, увидеть понесенные издержки и полученные ресурсы, и по их соотношению увидеть получаемый финансовый результат, т.е. рентабельность деятельности таких подрядчиков.

zapusti.biz

Счет 46 выполненные этапы по незавершенным работам — проводки по 46 счету

Сч. 46 «Выполненные этапы по незавершенным работам» применяется в учете компаний, осуществляющих свою деятельность поэтапно по соглашениям долгосрочного характера (застройщики, научные центры, проектные организации, геологические службы и т.д.).

Счет 46 в бухгалтерском учете – это промежуточное накапливание сведений о каждой завершенной стадии работ, имеющей самостоятельно значение в рамках одного долгосрочного производственного процесса.

Например, сч. 46 могут использовать строительные организации. Весь проект можно разделить на следующие самостоятельные этапы и отражать в бухгалтерском учете постепенно:

- Котлован;

- Фундамент;

- Поэтажное возведение дома;

- Проведение коммуникаций и т.д.

Применение сч.46 целесообразно для учета тех работ, в договоре о выполнении которых обозначенные сроки начала и окончания деятельности относятся к разным отчетным периодам. Это позволяет четко определять доходы и расходы за каждый объем осуществленной деятельности, а также правильно отражать полученную прибыль или понесенные убытки в финансовой отчетности по мере готовности объекта.

Счет 46 в бухгалтерском учете является активным. По дебету отображаются принятые и оплаченные заказчиком завершенные стадии выполняемого соглашения в корреспонденции с Кт90 «Продажи».

Внимание! В момент принятия поэтапной деятельности по сч.

Счет 46 «Выполненные этапы по незавершенным работам» в бухгалтерском учете

46 проводится и списание издержек, понесенных при осуществлении выполненных этапов (Дт20 Кт90). Все перечисления денежных средств заказчиком за принятую и будущую деятельность фиксируются на сч.50,51 (касса, расчетный счет в банке) в корреспонденции со сч. 62 «Расчеты с покупателями и заказчиками».

При окончательном завершении всех стадий производственного процесса и передачи объекта заказчику все накопленные на сч.46 этапы списываются единовременно в дебет сч.62 и, соответственно, в учете закрываются взаиморасчеты в суммах перечисленных авансов и окончательных расчетов с покупателем.

Аналитический мониторинг

Мониторинг накапливаемых сведений, фиксируемых в бухгалтерии на счете 46 о законченных стадиях соглашения, осуществляется по видам работ.

Законодательное регулирование

Использование сч. 46 «Выполненные этапы незавершенных работ» в целях калькуляции информации о законченных стадиях долгосрочного процесса осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, для договоров подряда в срок более года дополнительно используется ПБУ 2/2008 и иные законодательные акты.

Основные хозяйственные операции, проводки по ним

- Завершен этап строительства

Дт46 Кт90 – принятие работы

Дт90 Кт20 – списание производственных издержек

Дт51 Кт62 – поступление денежных средств заказчика

- Проект завершен и передан покупателю в полном объеме после всех стадий производственного процесса

Людмила Побережных, 2017-02-13

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Сохраните статью в социальные сети:

Проводки по 46 счету

СЧЕТ 46 «ВЫПОЛНЕННЫЕ ЭТАПЫ

ПО НЕЗАВЕРШЕННЫМ РАБОТАМ»

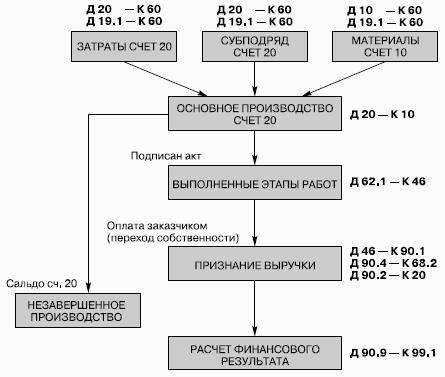

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для сообщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи». Одновременно сумма затрат по законченным принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками». Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

СЧЕТ 46 «ВЫПОЛНЕННЫЕ ЭТАПЫ ПО НЕЗАВЕРШЕННЫМ РАБОТАМ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет |

Отражение стоимости оплаченных заказчиком законченных организацией этапов работ и принятых в установленном порядке | |

Списывается оплаченная заказчиком стоимость этапов работ после окончания всей работы в целом | |

Стоимость полностью законченных работ погашается за счет ранее полученных авансов от заказчиков |

Интересные статьи

obd2bluetooth.ru

Счет 46 выполненные этапы по незавершенным работам — проводки по 46 счету

Счет 46 проводки

СЧЕТ 46 «ВЫПОЛНЕННЫЕ ЭТАПЫ

ПО НЕЗАВЕРШЕННЫМ РАБОТАМ»

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для сообщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи». Одновременно сумма затрат по законченным принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками». Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

СЧЕТ 46 «ВЫПОЛНЕННЫЕ ЭТАПЫ ПО НЕЗАВЕРШЕННЫМ РАБОТАМ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет |

Отражение стоимости оплаченных заказчиком законченных организацией этапов работ и принятых в установленном порядке | |

Списывается оплаченная заказчиком стоимость этапов работ после окончания всей работы в целом | |

Стоимость полностью законченных работ погашается за счет ранее полученных авансов от заказчиков |

Сч.

Счет 46 «Выполненные этапы по незавершенным работам» в бухгалтерском учете

46 «Выполненные этапы по незавершенным работам» применяется в учете компаний, осуществляющих свою деятельность поэтапно по соглашениям долгосрочного характера (застройщики, научные центры, проектные организации, геологические службы и т.д.).

Счет 46 в бухгалтерском учете – это промежуточное накапливание сведений о каждой завершенной стадии работ, имеющей самостоятельно значение в рамках одного долгосрочного производственного процесса.

Например, сч. 46 могут использовать строительные организации. Весь проект можно разделить на следующие самостоятельные этапы и отражать в бухгалтерском учете постепенно:

- Котлован;

- Фундамент;

- Поэтажное возведение дома;

- Проведение коммуникаций и т.д.

Применение сч.46 целесообразно для учета тех работ, в договоре о выполнении которых обозначенные сроки начала и окончания деятельности относятся к разным отчетным периодам. Это позволяет четко определять доходы и расходы за каждый объем осуществленной деятельности, а также правильно отражать полученную прибыль или понесенные убытки в финансовой отчетности по мере готовности объекта.

Счет 46 в бухгалтерском учете является активным. По дебету отображаются принятые и оплаченные заказчиком завершенные стадии выполняемого соглашения в корреспонденции с Кт90 «Продажи».

Внимание! В момент принятия поэтапной деятельности по сч.

46 проводится и списание издержек, понесенных при осуществлении выполненных этапов (Дт20 Кт90). Все перечисления денежных средств заказчиком за принятую и будущую деятельность фиксируются на сч.50,51 (касса, расчетный счет в банке) в корреспонденции со сч. 62 «Расчеты с покупателями и заказчиками».

При окончательном завершении всех стадий производственного процесса и передачи объекта заказчику все накопленные на сч.46 этапы списываются единовременно в дебет сч.62 и, соответственно, в учете закрываются взаиморасчеты в суммах перечисленных авансов и окончательных расчетов с покупателем.

Аналитический мониторинг

Мониторинг накапливаемых сведений, фиксируемых в бухгалтерии на счете 46 о законченных стадиях соглашения, осуществляется по видам работ.

Законодательное регулирование

Использование сч. 46 «Выполненные этапы незавершенных работ» в целях калькуляции информации о законченных стадиях долгосрочного процесса осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, для договоров подряда в срок более года дополнительно используется ПБУ 2/2008 и иные законодательные акты.

Основные хозяйственные операции, проводки по ним

- Завершен этап строительства

Дт46 Кт90 – принятие работы

Дт90 Кт20 – списание производственных издержек

Дт51 Кт62 – поступление денежных средств заказчика

- Проект завершен и передан покупателю в полном объеме после всех стадий производственного процесса

Людмила Побережных, 2017-02-13

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Сохраните статью в социальные сети:

Счет 46 в бухгалтерском учете

2.1. Особености учета в строительстве с использованием счета 46.

По правилам бухгалтерского учета выручка признается всегда по начислению.

Это отражается по кредиту счета 90.1 «Выручка от продаж». А момент признания выручки для налогового учета может быть в зависимости от принятой в организации учетной политики (по начислению, по кассовому методу, по УСН или по ЕНВД).

Однако существует очень интересный и экономичный учет в строительстве с использованием счета 46 «Выполненные этапы по незавершенным работам». Особенностью использования счета 46 является тот факт, что выручка и для бух–галтерского и для налогового учета признается не по начислению, не по кассово–му методу, а несколько иначе.

1. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения работ по акту, но при условии оплаты этих работ заказчиком (по дого–вору право собственности наступает в момент оплаты выполненных по акту ра–бот заказчиком).

2. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения всех работ по договору, но при условии оплаты этих работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по договору в целом заказчиком).

3. Выручка для бухгалтерского и налогового учетов признается в момент выполнения объекта в целом, но при условии оплаты всех работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по объекту в целом заказчиком). Выручка для бухгалтерского и налогового учетов признается в момент перехода права собственности при сдаче объекта (по договору право собственности наступает в момент сдачи объекта в эксплуата–цию заказчику).

Использовать все эти варианты признания выручки позволяет применение в учете счета 46 «Выполненные этапы по незавершенным работам». До момента признания выручки в первом случае выполненные этапы работ отражаются по кредиту счета 46. После поступления оплаты за выполненные работы, т.

Счет 46 «Выполненные этапы по незавершенным работам»

е. в мо–мент перехода права собственности, зачитывается выручка, которая отражается по кредиту счета 90.1 и дебету счета 46.

В остальных случаях выручка переносится на кредит счета 90.1 в тот момент, когда она признается по принятой в организации учетной политике.

Следует отметить, что такое признание выручки как в целях бухгалтерского, так и в целях налогового учета очень прогрессивно для российского учета и зна–чительно сближает наш учет с международными стандартами. Согласитесь сами, ведь в момент признания выручки у нас уже будут сформированы все расходы по данному объекту или этапу работ, а это значит, что и прибыль будет справедли–вой и окончательно определенной. А в этот момент не грех и поделиться с бюдже–том этой прибылью в виде налога на прибыль.

Кроме того, такой учет значительно сближает бухгалтерский и налоговый уче–ты и ставит учет в организации на более высокую ступень.

Все поступления денежных средств от заказчика до момента признания вы–ручки рассматриваются как авансы.

Рассмотрим на примере ООО «Вектор» ведение бухгалтерского учета, налого–вого учета и отчетности с использованием счета 46, а также элементы управлен–ческого учета.

← Содержание.

3zprint-msk.ru

Счет 46 «Выполненные этапы по незавершенным работам»

Счет 46 «Выполненные этапы по незавершенным работам» применяют компании, которые выполняют работы поэтапно в рамках длительных договоров. Например, застройщики, научные центры, проектные компании, геологические службы и другие подобные организации. Счет 46 нужен для учета работ, которые начинаются в одном отчетном периоде, а заканчиваются в другом. Это позволяет четко определять доходы и расходы и правильно отражать прибыль или убытки в финансовой отчетности по мере готовности объекта.

Чтобы использовать счет 46, у компании должен быть длительный производственный процесс с поэтапной сдачей. При этом не важно, сколько дней он длится. Главное, что он начинается и заканчивается в разных отчетных периодах. В этом случае на счете 46 в бухучете аккумулируют сведения о каждой отдельной стадии работ. Например, его могут использовать строительные компании. Весь процесс можно разделить на несколько этапов:

— устройство котлована;

— закладка фундамента;

— возведение дома;

— подключение коммуникаций;

— отделка здания.

После завершения каждого этапа оформляйте акт и отражайте его в бухучете. Аналитический учет на счете 46 удобно вести по видам работ.

В чем разница между счетами 20 и 46? На счете 20 отражают стоимость незавершенного производства. Его применяют, если работы не делятся на этапы. Для видов работ, которые переходят из одного периода в другой и выполняются поэтапно, придумали счет 46 «Выполненные этапы по незавершенным работам». Кроме того, здесь отражают самостоятельные стадии работ, которые окончили. А на счете 20 — текущий производственный процесс.

Счет 46 корреспондирует только с двумя счетами: счетом 90 «Продажи» по дебету и счетом 62 «Расчеты с покупателями и заказчиками» по кредиту. Но кроме этих двух понадобятся еще две проводки.

По дебету счета 46 отражайте завершенные, принятые заказчиком и оплаченные стадии работ такой проводкой:

ДЕБЕТ 46 КРЕДИТ 90 субсчет «Выручка» — сдан этап работ. |

Когда все этапы производственного процесса завершатся и компания передаст объект заказчику, все накопленные на счете 46 суммы по этапам выполненных работ единовременно спишите в дебет счета 62 такой проводкой:

ДЕБЕТ 62 КРЕДИТ 46 — отражены окончание работ и передача объекта заказчику. |

После этого на счете 62 вы увидите сальдо взаиморасчетов по авансам и выполненным работам, то есть задолженность покупателя.

Пригодится в работе

Возможные субсчета к счету 46 «Выполненные этапы по незавершенным работам»

46-1 «Выполненные этапы по договору»

46-2 «Не предъявленная к оплате начисленная выручка

Выручку и расходы по длительным договорам отражайте на счете 46 по мере готовности работ. В отчете о финансовых результатах отражайте в том же отчетном периоде, когда выполнены работы. Не важно, нужно ли предъявлять их к оплате заказчику до полного завершения всех работ или этапа работ по договору или нет.

Часто дебиторская задолженность заказчика не равна признанной выручке. Такую непредъявленную выручку, то есть дебетовое сальдо по счету 46, включите в состав строки 1230 «Дебиторская задолженность» бухгалтерского баланса и отразите в отдельной расшифровочной строке, которой можно присвоить, например, код 1232.

Главные проводки по счету 46

Корреспонденция счетов | Содержание хозяйственной операции | Первичный документ | Примечание | |

|---|---|---|---|---|

Дебет | Кредит | |||

46 | 90 | Начислена выручка по выполненным работам | Бухгалтерская справка | На счете 90 операция отражается по субсчету «Выручка» |

62 | 46 | Выполненные работы переданы заказчику | Акт приемки-передачи, справка о стоимости выполненных работ | |

Пригодится в работе

Счет 46 в бухгалтерском учете — это активный счет. Остаток по нему дебетовый. Он показывает стоимость выполненных работ на отчетную дату.

e.glavbukh.ru

проводки, выполненные этапы по незавершенным работам, учет в строительстве

Бухгалтерский учет подразумевает применение большого количества счетов. Одно из направлений – выполненные этапы по незавершенным мероприятиям — счет 46.

Содержание статьи

Для чего используют

Счет предназначается для предоставления сведений о завершенных в соответствии с составленными соглашениями работах, которые имеют самостоятельное значение. При необходимости он применяется фирмами, осуществляющими долгосрочные работы, начало и завершение которых обычно имеет отношение к различных отчетным временным интервалам. Т. е. чаще речь идет о сфере строительства, науки, геологии.

По дебету данного направления производится учет стоимости этапов работ, оплаченных со стороны заказчика. Делается это в порядке, установленном законодательством, в корреспонденции со счетом 90 «Продажи».

Одновременно происходит списание суммы затратных направлений по завершенным и принятым этапам работы со счета 20 «Основное производство». Суммы денег, поступивших от заказчиков, отражаются по дебету рассматриваемого направления в корреспонденции со счетом 62 «Расчеты с заказчиками».

Когда рабочий процесс подходит к концу, оплаченная заказчиком цена за этапы, фигурирующая на 46 счете, списывается на 62. Стоимость мер, которые были завершены в полном объеме, подлежит погашению посредством авансов и прочих сумм, которые были получены со стороны заказчика ранее. В итоге получается окончательный расчет, наблюдается корреспонденция с дебетом по счетам учета.

Аналитические учетные мероприятия осуществляются в соответствии с видами работ. На основании приведенного описания, можно сделать вывод о том, что 46 счет зачастую применяется со следующими счетами:

- 90 – при отражении стоимостного показателя этапов работ, которые были оплачены заказчиком;

- 62 – списание стоимости этапов работ после завершения их в общем;

- 20 – при завершении и принятии работ, которые были полноценно завершены.

Помимо этого, направление носит калькуляционный характер и применяется в целях вычисления стоимости продукции, товаров, работ, услуг, которые были произведены за отчетный временной период. В целях подсчета финансового итога по промежуточным видам работ применяется два ключевых направления:

- По объекту строительных мероприятий – определение осуществляется строго после завершения строительства объекта.

- По типу работ, которые были выполнены – по итогу финиша отдельных направлений работ, когда их можно объективно и полноценно оценить.

Таким образом, счет имеет множество особенностей и тонкостей учета, принимаемых во внимание.

Проводки и хозяйственные операции

Хозяйственные операции по счету могут быть основными и промежуточными. В основных элементах фигурирует рассматриваемый счет 46, в то время как промежуточные используются исключительно с целью детализации предоставляемой информации.

Вот приблизительный перечень проводок, имеющих непосредственное отношение к счету 46.

- Дт 51 Кт 62 – получение авансовой выплаты со стороны заказчика.

- Дт 20 Кт 10 (69, 70) – отражение затратных направлений подрядчика на исполнение мероприятий.

- Дт 46 Кт 90 – осуществление сдачи по итогам выполнения первого этапа работ.

- Дт 90 Кт 20 – факт отражения списания по себестоимости осуществленных мероприятий.

- Дт 90 Кт 99 – отражение финансового результата по итогу сдачи первого этапа.

- Дт 46 Кт 90 – сдача следующего этапа выполненных процессов.

- Дт 20 Кт 10 (69, 70) – отображение затратных направлений на исполнение условий в рамках составленного соглашения.

- Дт 90 Кт 20 – когда произошло отражение списания себестоимости рабочих действий в рамках второго этапа.

- Дт 90 Кт 99 – получение итогов по финансовому результату от сдачи второго этапа работ.

- Дт 62 Кт 46 – произошло списание стоимости мероприятий, принятых заказчиком.

- Дт 51 Кт 62 – факт получения окончательной оплаты за работы со стороны заказчика.

Определение финансового результата необходимо осуществлять строго ежемесячно. Но параметр прибыли, отраженный в ходе проведения этих операций, не применяется в процессе расчетных действий по налогам, взносам, сборам. Закрытие оставшейся долговой величины производится посредством аванса, полученного ранее.

Если рассматривать без промежуточных операций, можно выделить следующие мероприятия:

- Дт 46 Кт 90 – факт принятия выполненной работы со стороны заказчика;

- Дт 90 Кт 20 – списание издержек, которые ушли на выполнение производственных процессов;

- Дт 51 Кт 62 – поступление денег со стороны заказчика, предполагающих проведение расчетных мероприятий;

- Дт 62 Кт 46 – ситуация, когда произошло завершение проекта и его передача в адрес заказчика с принятием и оплатой.

Таким образом, операций в бухгалтерском балансе по счету 46 существует достаточно много. Грамотное их оформление позволит оптимально рассчитывать себестоимость работ и вести учетные действия по прочим мерам.

Примеры учетных операций по счету 46

Применение данного счета считается целесообразным, если организации осуществляют деятельность и принимают оплату за нее поэтапно.

Отражению на счете подлежит строго договорная цена объекта. С другой стороны, есть трудности в процессе ведения бухгалтерского учета.

В случае поэтапной сдачи объекта переход права собственности не осуществляется, поэтому компания не может сказать, что все операции относятся к непосредственной продаже.

Полная сумма договорных условий, отраженная по дебету счета 46, по сути, является выручкой, но предъявления ее заказчику не происходит. Поэтому данные начисления относятся к прочим активам и записываются в строку 1260.

Законодательная база

Применение данного направления производится согласно существующему ПБУ. Он утверждается со стороны Приказа Минфина РФ от 31.10.2000 №94н. Немаловажную роль играют соглашения подряда, составленные на срок от года. Для них в дополнение принято применять ПБУ 2/2008 и прочие акты законодательства.

Дополнительно к локальной документационной базе на практике нередко применяется норма государственного законодательства. Например, различные акты, Постановления, Распоряжения. Посредством этих документов происходит регулирование бухгалтерской деятельности и ее регламентирование. Также применяются различные бухгалтерские справки, формы, образцы и шаблоны, которые оказывают помощь в отражении тех или иных операций.

Таким образом, счет 46 имеет множество направлений использования и является значимым.

znaybiz.ru

Счет 46 «Выполненные этапы по незавершенным работам»

Счет 46 «Выполненные этапы по незавершенным работам»

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи». Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками». Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

Счет 46 «Выполненные этапы по незавершенным работам» корреспондирует со следующими счетами Плана:

по дебету

по кредиту

- 62 «Расчеты с покупателями и заказчиками»

sprbuh.systecs.ru