Активные счета бухгалтерского учета | Современный предприниматель

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Активные и пассивные счета бухгалтерского учета – таблица

Список активных и пассивных счетов бухгалтерского учета:

Тип рабочего счета | № по 94н | Характеристика |

А | 01 | Основные средства |

П | 02 | Амортизация ОС |

А | 04 | НМА |

П | 05 | Амортизация НМА |

А | 08 | Вложения в ВОА (внеоборотные активы) |

А | 10 | Материалы |

А | 19 | НДС |

А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

АП | 40 | Выпуск продукции |

А | 41 | Товары |

А | 43 | ГП |

А | 44 | Коммерческие затраты |

А | 45 | Отгруженная продукция |

А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

АП | 84 | Нераспределенная прибыль |

АП | 90 | Продажи |

АП | 91 | Доходы и расходы прочие |

А | 94 | Недостачи |

АП | 99 | Прибыли/убытки |

Что такое активные и пассивные счета бухгалтерского учета Активные и пассивные счета бухгалтерского учета: план, структура, как понять

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

П

Активно-пассивные счета, примеры видов активных и пассивных счетов бухгалтерского учета, отличие конечного сальдо на активно пассивных счетах

Помимо классических активных и пассивных счетов в бухгалтерском учёте используются так называемые активно-пассивные счета. Многие специалисты испытывают затруднение при работе с этими инструментами, но главное – понять суть происходящего.

Содержание

Скрыть- Активно пассивные счета примеры

- Активные и пассивные счета

- Активные и пассивные счета бухгалтерского учета

- Виды активно пассивных счетов

- К активно-пассивным счетам относятся

- Какие счета пассивные, а какие активные

- Конечное сальдо активно пассивного счета

- Отличие активного счёта от пассивного

Активно-пассивные счета используются преимущественно для работы с расчётными документами.

Если в названии документа есть слово «расчёт», значит перед вами пример корреспонденции активно-пассивного счёта.

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Активные и пассивные счета

В целом активно-пассивные счета отражают бухгалтерские расчёта не только с отдельными лицами, но и с организациями, по которым ведётся учёт кредиторской и дебиторской задолженности.

Предприятие, которое в своей деятельности использует заёмные или привлеченные средства, формирует за их счёт свою кредиторскую задолженность перед отдельными лицами и организациями. В этой ситуации упомянутые контрагенты выступают в роли кредиторов.

Если отдельные лица или организации должны вернуть компании определённую сумму через заранее оговоренный срок, такая задолженность называется дебиторской.

Активные и пассивные счета бухгалтерского учета

Сложность в определении активно-пассивного счёта во многом надумана. Любой бухгалтерский документ, в названии которого фигурирует слово «расчёт», как то «расчёты с бюджетом» или «расчёты с персоналом» имеет отношение к активно-пассивным счетам. С их помощью предприятие фиксирует финансовые результаты своей деятельности (убытки или прибыль), контролирует делопроизводство, отслеживает кредиторскую и дебиторскую задолженность, ведёт учёт расчётов с контрагентами из различных групп.

Виды активно пассивных счетов

Наиболее распространенные среди активно-пассивных счетов:

- 99 — Прибыли и убытки

- 91 — Прочие доходы и расходы

- 90 — Продажи

- 76 — Расчёты с разными дебиторами и кредиторами

- 62 — Расчёты с покупателями

- 60 — Расчёты с поставщиками.

Но как определить, какую функцию в данный момент выполняет счёт – пассивную или активную?

Представьте, что на основании документов зафиксирован факт реализации товара в пользу покупателей. На основании этого события появляется дебиторская задолженность, которую относят в группу активов предприятия. Возникновение такой задолженности записывают в дебет 62 счёта, а после её погашения сумма перейдёт в кредит. Если появление актива заносится в дебет, а его уменьшение отображается по кредиту, 62-й демонстрирует признаки активного счёта.

К активно-пассивным счетам относятся

На активно-пассивных счетах отображаются источники формирования активов предприятия (пассивная функция), а также непосредственно активы предприятия, в частности имущество организации (активная функция). У активно-пассивного счёта может быть как одностороннее сальдо, к примеру, только по дебету или только по кредиту, и двустороннее сальдо в обоих направлениях.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Конечное сальдо активно пассивного счета

Активно-пассивные счета используются бухгалтерами для учета расчетов со сторонними лицами и организациями. Только на таких счетах возможен единовременный учет взаимоотношений с кредитором и дебитором. Понимание предназначения активно-пассивных счетов значительно упрощает работу с этим бухгалтерским инструментом и переводит его из разряда «сложных и непонятных» в категорию «простых и удобных» методов ведения учета по расчетам с отдельными лицами и организациями в бухгалтерии.

Отличие активного счёта от пассивного

Основное отличие заключается в характере сальдо. На активных счетах помимо имущества компании отражаются ее права требования дебиторскую задолженность, которая числится за определенными физическими или юридическими лицами. Сальдо по активным счетам попадает в колонку баланса «Актив».

Пассивные счета служат для учёта обязательств организации и фиксируют все события, связанные с движением по источникам увеличения или уменьшения имущества предприятия. Сальдо по таким счетам попадает в колонку баланса «Пассив».

Сальдо по активно-пассивным счетам имеет в балансе развернутый вид – по дебету записывается актив, а по кредиту пассив.

Совет от Сравни.ру: Подведем небольшой итог. Активно-пассивные счета фиксируют расчёты нашего предприятия с юридическими и физическими лицами. Если должны нам – это актив, операция записывается по дебету. Если должны мы – это пассив, результат записывается в колонку кредита.

Активные, пассивные и активно-пассивный счет бухучета

С понятием бухгалтерского счета разобрались, для чего он используется тоже, теперь нужно уяснить, какие они бывают. Разберемся, что из себя представляют активные, пассивные, а также активно-пассивные счета бухгалтерского учета. Кроме того рассмотрим понятия синтетический и аналитический счет и определим разницу между ними.

Активные и пассивные счета бухгалтерского учета

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение. К активным относятся сч. 50 «Касса», 10 “Материалы”.

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету. Примеры пассивного счета — 66 «Расчеты по краткосрочным кредитам и займам», 67 “Расчеты по долгосрочным кредитам и займам”, 80 «Уставный капитал».

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Как различить активный или пассивный счет в бухучете?

Чтобы разобраться с особенностями активно-пассивных счетов, проанализируем, допустим, сч. 62 “Расчеты с покупателями”. Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность – это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 – активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 “Расчеты с поставщиками”. 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

Синтетические и аналитические счета бухгалтерского учета

Синтетические счета– это счета, на которых имущество или обязательства отражаются в обобщенном виде, в них учет всегда ведется в денежном эквиваленте.

Аналитические счета – это счета, на которых отражаются детальные данные по каждому отдельному виду имущества или обязательств, они открываются в дополнение к синтетическим. При этом остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых к нему.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются строительные материалы: кирпич и цемент, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 «Материалы» и к нему два аналитических «Кирпич» и «Цемент». Причем на синтетическом сч. 10 кирпич и цемент будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Подведем итог:

Все имеющиеся бухгалтерские счета можно разделить на активные, пассивные и активно-пассивные. Кроме того, счета бывают синтетическими и аналитическими. Каким бы ни был счет, его главное предназначение – отражать все текущие ежедневные операции с помощью проводок.

Далее на очереди у нас, пожалуй, самое главное, можно сказать, основа всего бухгалтерского учета – бухгалтерские проводки. Будем учиться их составлять легко и правильно – обязательно подпишитесь на нашу рассылку!

Активные и пассивные счета бухгалтерского учёта | Бухгалтерия

Перед началом чтения этой статьи, мы рекомендуем обязательно познакомиться с понятием бухгалтерского баланса, поскольку часть важной информации уже рассмотрена ранее. Здесь же мы более подробно рассмотрим что такое активные и пассивные счета в бухгалтерии и в чём между ними заключается основная разница.

Поскольку бухгалтерский учёт на бумаге уже почти никто не ведёт, то все примеры будем рассматривать в программе 1С:Бухгалтерия восьмой версии, так как именно с ней Вам придётся иметь дело на практике.

Чтобы Вам было удобнее, рекомендуем сразу открыть план счетов. Если программа 1С:Бухгалтерия у Вас на компьютере не установлена, Вы можете установить учебную версию или воспользоваться онлайн-демо на сайте компании 1С.

Активные и пассивные счета бухучёта

Все счёта бухгалтерского учёта делятся на три большие группы: активные, пассивные и активно-пассивные. Речь здесь идёт именно о «номерных» счётах в плане счетов, вопрос субконто здесь совершенно ни при чем! Каждый тип счёта обозначается буквой. В списке ниже указаны обозначения, применяемые в программе 1С:

- «А»: активный счёт;

- «П»: пассивный счёт;

- «АП»: активно-пассивный счёт;

Последнюю группу мы пока трогать не будем, а посмотрим прежде всего на только активные и только пассивные бухгалтерские счёта. Начнём с активных, так как с ними обычно проще всего, как показывает наша практика проведения обучающих онлайн курсов по программе 1С:Бухгалтерия.

Записавшись на индивидуальный онлайн курс, Вы сможете изучать программу 1С:Бухгалтерия по своему собственному расписанию. С учебным планом Вы можете ознакомиться по ссылке выше.

Активные счета бухгалтерского учета

К активным счетам в бухгалтерии относят те, на которых прежде всего числится различная собственность компании. Из самого очевидного можно выделить следующее (примеры приводим сразу с указанием номеров счетов):

- 50 — касса организации. На этом счёте находятся наличные денежные средства, а также всё то, что к ним приравнено. Данный счёт включает в себя несколько субсчетов.

- 51 — расчётные счета. Здесь у нас находятся безналичные денежные средства. Например, это средства на расчётных счётах компании.

- 41 — покупные товары. Здесь числятся те товары, которые компания приобрела у поставщика и заплатила за них. Раз это наша собственность, значит и счёт будет активным. Обратите внимание, что товары на комиссии сюда не входят.

- 43 — готовая продукция собственного производства. Ситуация похожа на товары, только с той разницей, что здесь материальные ценности компания произвела самостоятельно.

- 10 — покупные материалы. Здесь ведётся учёт различных материалов, которые могут использоваться в производстве или для собственного потребления. Раз мы их купили, значит они наши и счёт тоже будет активным (похоже на товары, но разница в том, что материалы обычно не продают).

Можно привести и много других примеров. Как видите, с активными счетами всё просто, если речь идёт о том, что принадлежит непосредственно компании. Тем не менее, можно запомнить следующее простое правило для понимания того, что такое активный счёт в бухгалтерии.

Что такое «активный счёт»

Активными называют те счета бухгалтерского учёта, на которых хранится собственность компании.

Можно дать и более подробное определение: это то, что принадлежит фирме. Обратите внимание, что такая расширенная формулировка даёт возможность понять, почему некоторые счета называются активными. Приведём ещё один распространённый пример:

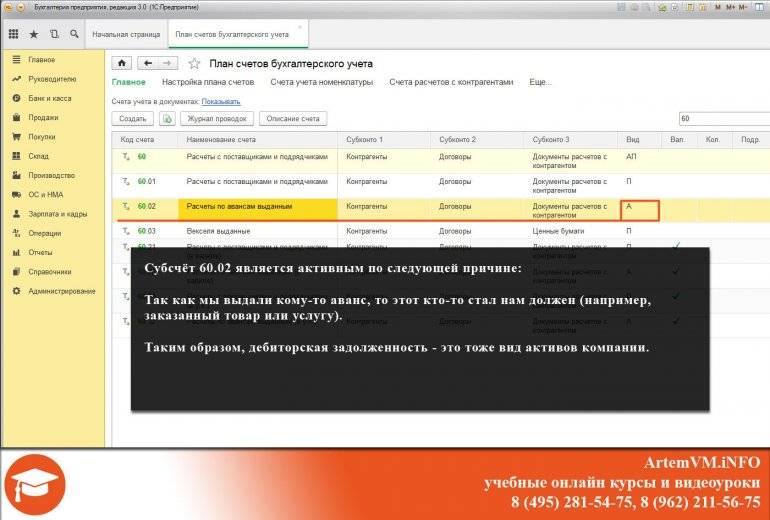

- 60.02 — расчёты по выданным авансам.

Смысл в двух словах следующий: раз мы выдали кому-то аванс, то этот кто-то стал нам должен. Это могут быть заказанные нами услуги, товары или что-то ещё. Таким образом, данный субсчёт является активным.

Таким образом, дебиторская задолженность — это тоже вид активов компании.

Ниже приведён скриншот из программы 1С:Бухгалтерия 8.3, который иллюстрирует ситуацию с данным счётом.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Другие примеры Вы можете посмотреть самостоятельно в 1С:Бухгалтерии. А теперь перейдём к пассивным счетам.

Пассивные счета бухгалтерского учета

На этих счетах учитываются различные виды задолженностей компании. Приведём общие примеры для иллюстрации принципа отнесения счетов к пассивным:

- Задолженность по начисленной, но ещё не выплаченной зарплате работникам;

- Долги по начисленным, но не оплаченным налогам и сборам;

- Кредиты в банках;

- Авансы, полученные от покупателей за товары, продукцию или услуги;

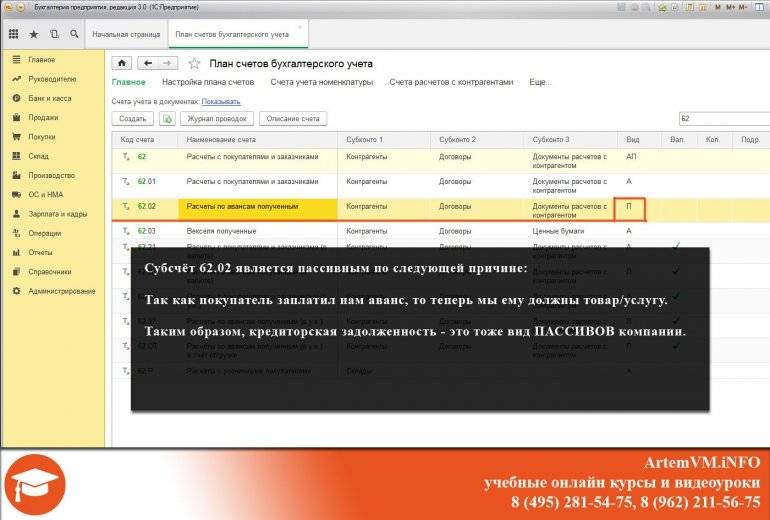

Примеров, конечно, здесь тоже можно привести больше. Мы рассмотрим часто используемый субсчёт 62.02, на котором учитываются авансы, полученные компанией от покупателей и заказчиков. На скриншоте ниже Вы можете видеть, что это типичный пассивный счёт в бухгалтерии.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Из показанного примера следует, что кредиторская задолженность — это вид пассивов компании.

Итого, в пассивы включается вся задолженность организации перед кем-либо. Посмотрите дополнительные примеры в 1С:Бухгалтерии самостоятельно.

Что такое активно-пассивный счёт

Активно-пассивные счета бухгалтерского учёта в 1С:Бухгалтерии обозначаются буквами «АП». На них могут учитываться как активы компании, так и пассивы. В компьютерных бухгалтерских программах активно-пассивные счета обычно разделяются на субсчета, в чём Вы можете убедиться, посмотрев на приведённые выше два скриншота.

Обратите внимание, что сам активно-пассивный счёт является группой и в проводках не используется. Тем не менее, общая сумма всех субсчетов аккумулируется на счёте-группе и может быть при желании просмотрена при помощи внутренних отчётов, например Вы можете воспользоваться отчётом «Анализ счёта» или «Оборотно-сальдовая ведомость по счёту». Информацию по использованию внутренних отчётов Вы можете посмотреть в других статьях на нашем сайте.

Своим опытом в работе с активными, пассивными и активно-пассивными счетами Вы можете поделиться с другими посетителями в комментариях после статьи. Это поможет им лучше понять программу. По возможности приводите примеры!

Уникальная метка публикации: 961381BB-D05F-07AF-79C9-8B234DDC450D

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/aktivnye-i-passivnye-scheta-buxgalterskogo-uchyota/

Виды счетов бухгалтерского учета – Бухгалтерские услуги

- Активные;

- Пассивные;

- Активно-Пассивные.

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое.

К основным активно-пассивным счетам относят:

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

КАК РАЗЛИЧИТЬ АКТИВНЫЙ ИЛИ ПАССИВНЫЙ СЧЕТ В БУХУЧЕТЕ?

Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

В бухгалтерском учете также используются синтетический и аналитический учет

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются материалы в виде продуктов: мука и сахар, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 “Материалы” и к нему два аналитических «Мука» и «Сахар». Причем на синтетическом сч. 10 мука и сахар будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

активные и пассивные счета бухгалтерского учета: различие, примеры

В этой статье мы поговорим о последней характеристике счетов бухугалтерского учета. Эта характеристика называется: «Активный (А)», «Пассивный (П)» и «Активно-пассивный (АП)» счет бухучета. С практической точки зрения, эта характеристика, как и субконто, является очень важной. Если субконто нам дает «предвидеть и анализировать» детальный результат в отчетах, то буквы «А и П» у счета помогают составить проводки, заполнить Баланс. А теперь подробней об этом.

Начнем, как это часто мы делаем, с повтора предыдущих статей в виде тезисов. Давайте вспомним, что мы знаем о счетах бухучета.

- Информация о деятельности предприятия хранится на счетах

- Каждый счет хранит определенного вида информацию

- Счет состоит из двух колонок «дебет счета и кредит счета»

- Каждая колонка собирает информацию только одного знака: либо «увеличение», либо «уменьшение»

- За счет дебета и кредита счетов мы дополнительно получаем информацию для анализа. Мы получаем «сколько всего увеличения», «сколько всего уменьшения» было на счете

В этой статье мы поищем ответ на вопрос: «при проводке в какую колонку дебета и кредита счетов записывать информацию». А в этом нам поможет характеристика бухгалтерского счета — «А, П и АП». Почему важно найти ответ?

Потому что весь бухучет работает за счет собирания и изменения информации о деятельности фирмы. Собирание и изменение происходит на счетах бухучета при помощи бухгалтерской проводки. Проводка, как вы помните – это корреспонденция двух счетов. В проводке есть Дебет и Кредит, куда нам необходимо подставлять нужные счета бухучета.

Пример того, как выглядит проводка.

Ручная запись проводки

В программе 1С

Для того, чтобы правильно изменить информацию (составить проводку), мы должны каждый раз решать, что за счет бухгалтерского учета использовать и в какую сторону (Дебет, Кредит проводки) его поставить.

Изучая активные и пассивные счета бухучета ищем ответ.

Начнем с того, что результат работы бухучета – это составление одного из главных отчетов под названием «Баланс». Уверен, что вы помните, как выглядит Баланс? Это две таблицы с итоговыми суммами. Одна из таблиц называется «Актив», другая – «Пассив». Равенство итоговых сумм, т.е. Актив = Пассив и называется Балансом.

Просматривая план счетов бухгалтерского учета, мы видим, что у каждого счета есть буква «А, П или АП» Эта буква определяет, в какую часть Баланса попадет информация с этого счета. Счета бухгалтерского учета с буквой «А», являются активными и хранят информацию об «Имуществе» фирмы. А счета с буквой «П», являются пассивными и хранят информацию об «Обязательствах/долгах» фирмы.

Правило бухгалтерсокого учета для счетов

1. У активного счета информация «увеличение» будет записываться в колонку дебет. Посмотрите на наш пример с кошельком из предыдущей статьи.

Согласно определения бухучета, «Обязательства/долги (пассивы)» нашей фирмы возникают за счет приобретения «Имущества (активы)». Поэтому «увеличение» «Обязательств/долгов» будет автоматически записываться в кредит счета, как противоположное «увеличению» «Имущества» в дебета счета.

Иными словами, любой «активный счет бухгалтерского учета» «увеличивается» в дебете счета, а «уменьшается» – в кредите счета. Информация со знаком «+» пойдет в левую колонку, а со знаком «-» в правую. А любой «пассивный счет бухгалтерского учета» «увеличивается» в кредите счета, а «уменьшается» – в дебете счета.

Как использовать эти знания?

Все очень просто.

Мы всегда держим в голове правило отнесения информации: в Дебет или Кредит счета. А когда регистрируем хозяйственную операцию (ХО) в бухучете, то применяем его. Регистрируем ХО – это значит составляем проводку.

Проводка – это корреспонденция двух счетов, по которым ИЗМЕНЯЕТСЯ информация (изменяется Имущество или Обязательство/долг). Составляя проводку, мы должны правильно думать, чтобы ее записать. Как раз правило отнесения информации в дебет или кредит счета призвано научить нас делать это правильно. В противном случае, придется заучивать десятки, а то и сотни проводок. Я даже встречал книги с названием 10000 проводок. Во как!

Из своего личного опыта. Когда я учился составлять проводки, я вспоминаю сейчас, что книжное правило мне не помогало. Мне казалось, что так думать и рассуждать — это долго. Что-то мешает, на чем-то я спотыкаюсь. По крайней мере, так было у меня.

А как оказалось, я не единственный. Многие люди, кого я обучал практическому бухучету и быстрому входу в работу, показывали такие же затруднения. Они вроде рассуждают, как в учебниках, но ошибаются и очень часто.

Одна из причин их затруднений и ошибок – это мысль о том, что нужно сначала выучить все счета, а еще лучше с субсчетами. Затем выучить проводки к каждому событию на фирме. Как итог – путаница, даже если они и рассуждают, используя способ из книг.

Мне это надоело. Я нашел иной способ, даже два. Эти способы оказались очень просты и наглядны. Суть этих способов в том, что они направляли мою мысль на верный путь, и я, практически перестал допускать ошибки в составлении проводок. С людьми, которых я учил, я делился этими способами. Ученики находили их более простыми и замечали, что понимание бухучета улучшилось. А в скором времени, составление проводок больше не вызывало трудностей.

Суть одного из способов в том, что я выучил 4-6 базовых проводок с пониманием, что происходит с событиями. Дальше мой мозг работал на противопоставлении. Получалось здорово. Второй же способ, как мне кажется еще проще: отвечаешь на один вопрос, а дальше мозг работает на противопоставлении.

Я и сейчас, бывает, использую эти два способа, когда нужно составить редкую проводку. Или, по крайней мере, предположить, как проводка должна выглядеть.

Небольшой итог: железно должно, выполняться следующее правило:

- у «Активного счета» «конечное число» может быть ТОЛЬКО в колонке Дебета

- у «Пассивного счета» «конечное число» может быть ТОЛЬКО в колонке Кредита

Вы не можете из своего кошелька («Имущества») взять больше денег, чем там лежит? Вы не можете платить кредита больше, чем должны, согласны? Поэтому:

У активного счета бухгалтерского учета «конечное число» может быть ТОЛЬКО в дебетовой колонке (дебете счета), либо 0.

У пассивного счета бухгалтерского учета, «конечное число» может быть в кредитовой колонке (кредит счета), либо 0.

Пассивный счет. Банк выдал нам некую сумму денег, т.е. дал нам денег в наш кошелек, тем самым вызвал у нас долг перед собой. Со временем мы возвращаем долг, тем самым, уменьшая его. Разве в наших интересах вернуть банку больше чем положено? Поэтому долг (остаток на пассивном счете) будет отражаться в колонке кредит (кредитовый), либо 0.

Об Активно-Пассивных счетах бухгалтерского учета (АП) мы поговорим в следующей статье.

Что такое активные и пассивные активы в бухгалтерском учете

Активы и пассивы являются ключевыми элементами в бухгалтерском учете компании , так как именно из этих значений составляют сальдо и формы финансового положения компании . Обязательно знать, что каждый из них может сравнивать между активным и пассивным, чтобы узнать состояние счетов компании. Вот почему oneHOWTO хочет объяснить , какие активные и пассивные активы находятся в учете .

Для чего используются активные и пассивные элементы?

Активный и пассивный — это названия обеих частей баланса — также известного как общий баланс или ситуационный баланс — финансового отчета, который отражает финансовое положение компании в определенный момент.

Этот отчет представляет собой картину финансового положения, и, если у нас достаточно знаний, мы можем сделать это сами или попросить экспертов по бухгалтерскому учету сделать это за нас. Вы также можете использовать онлайн-менеджера по работе с клиентами, который также может пригодиться, так как они профессионалы в наших услугах и помогут нам поддерживать наши бизнес-счета в актуальном состоянии.Более того, знание активных и пассивных активов позволит вам рассчитать общую сумму активов и в бухгалтерском учете .

Что такое активный актив?

Активный актив — это набор товаров, прав и других ресурсов, которыми располагает компания, будь то материальные или нематериальные, от которых компания, вероятно, может получить выгоду в будущем.

Мы можем выделить несколько видов активов:

- Внеоборотные активные активы : товары и права, приобретенные с намерением оставаться в компании более года, которые не были приобретены для продажи; например, машины и недвижимость.

- Оборотные активные активы : товары и права, приобретенные с намерением оставаться в компании менее года; например, сток.

Что такое пассивный актив?

Пассивные активы, с другой стороны, представляют собой долги компании, включая обязательства, и представляют собой задолженность перед третьими сторонами: банковские платежи, зарплаты, поставщики, налоги …

Чтобы классифицировать пассивные активы, мы можем разделить их на:

- Долгосрочные обязательства : собственные средства, принадлежащие держателям капитала.

- Краткосрочные обязательства: долгов компании перед третьими сторонами, которые должны быть возвращены поставщикам услуг, банкам и другим сторонам.

Теперь вы знаете, что такое активные и пассивные активы, вы также можете узнать , как рассчитать общие активы в бухгалтерском учете !

Основные различия между активными и пассивными активами

Теперь вы знаете, что такое активные и пассивные активы, давайте посмотрим на основные различия между ними:

- Активные активы могут быть легко взаимозаменяемыми, тогда как пассивные активы находятся внутри компании в течение более длительного периода времени.

- Активные активы обеспечивают гибкость, гарантируют отсутствие потерь внутри компании, а пассивные активы всегда индексируются, и их можно контролировать намного лучше, чем активные активы.

Если вы хотите прочитать статьи, похожие на Что такое активные и пассивные активы в бухгалтерском учете , мы рекомендуем вам посетить нашу категорию «Экономика и бизнес».

.Активный и пассивный голос: в чем разница?

Активный голос означает, что в предложении есть подлежащее, которое действует на его глагол. Пассивный залог означает, что подлежащее является получателем действия глагола. Возможно, вы узнали, что пассивный залог слабый и неверный, но все не так просто. При правильном и умеренном использовании пассивный залог вполне подойдет.

В грамматике английского языка у глаголов есть пять свойств: голос, настроение, время, лицо и число; здесь нас интересует голос.Два грамматических голоса: активного и пассивного.

В чем разница между активным и пассивным голосом?

Активный голос

Когда подлежащее предложения выполняет действие глагола, мы говорим, что предложение находится в активном голосе . Предложения в активном голосе имеют сильный, прямой и ясный тон. Вот несколько коротких и простых примеров активного голоса.

Примеры активного голоса

Все три предложения имеют базовую активную голосовую конструкцию: подлежащее, глагол и объект.Подопытный обезьяна выполняет действие, описанное adore . Субъект кассир выполняет действие, описанное , подсчитанным . Подопытный собака выполняет действие, описанное преследуемым . Испытуемые делают, делают, делают — они предпринимают действие в своих предложениях. Активный голос напоминает нам популярный слоган Nike «Просто сделай это».

Пассивный залог

С другой стороны, предложение состоит в пассивном залоге, когда на подлежащее действует глагол.Пассивный залог всегда состоит из спряжения как плюс причастие прошедшего времени глагола. Это обычно также порождает предлог. Звучит намного сложнее, чем есть на самом деле — пассивный голос на самом деле довольно легко обнаружить. Для этих примеров пассивного голоса мы преобразуем три приведенных выше активных предложения, чтобы проиллюстрировать разницу.

Примеры пассивного голоса

Давайте внимательнее рассмотрим первую пару предложений: «Обезьяны обожают бананы» и «Обезьяны обожают бананы.Активное предложение состоит из обезьян (подлежащее) + обожания (глагол) + бананов (объект). Пассивное предложение состоит из бананов (объект) + поклоняются (форма будет плюс причастие прошедшего времени обожаем ) + на (предлог) + обезьян (подлежащее). Создание пассивного предложения изменило структуру предложения и потребовало использования предлога на . Фактически, все три приведенных выше преобразованных предложения требовали добавления на .

Когда использовать активную и пассивную передачу голоса

Активный голос передает сильный и чистый тон, а пассивный голос становится более тонким и слабым. Вот хороший совет: не используйте пассивный голос только потому, что вам кажется, что он звучит немного красивее, чем активный.

Тем не менее, бывают случаи, когда пассивный залог полезен и востребован. Возьмем, к примеру, «Белку преследовала собака». Такая конструкция предложения была бы полезной, если бы в центре вашего внимания была белка, а не собака.

Хорошее эмпирическое правило — постараться использовать активный голос в большинстве предложений, если только вы действительно не можете написать предложение другим способом.

Вот совет: Grammarly улавливает примеры пассивного залога в вашем письме, чтобы вы знали, когда вам нужно его включить.

Как изменить предложение в пассивном голосе на активный голос

Вот пример делового общения, которое можно улучшить, отказавшись от пассивной передачи голоса.

Это предложение не является неправильным, но звучит немного жестко и нечестно. Это звучит менее достоверно, чем могло бы — почти уклончиво. Кто хочет вести дела с компанией, которая избегает принятия на себя полной ответственности, переходя на формальную территорию пассивного голосового управления? Вместо этого возьмите на себя ответственность. Владейте им.

Чтобы сделать это предложение активным, а не пассивным, я определил тему: we . Ответственность за это была «наша компания».

Вот совет: Что нужно помнить: чтобы изменить предложение с пассивного голоса на активный, определите тему.

Структура этого предложения слабая, потому что в ней не указаны подлежащие ни в одном из предложений. Давайте их раскроем. У кого есть вопросы? Адресуемое: вы . Кто будет дозваниваться (позвонив по указанному ниже номеру)? Он по-прежнему является получателем сообщения. .Правила пассивной деятельности

Налоговые убежища были популярными инвестициями для избежания уплаты налогов, потому что они могли генерировать вычеты и другие льготы, которые могли использоваться для компенсации других доходов. Некоторые налоговые убежища даже рекламировали списание налогов в соотношении 10: 1, что означает, что на каждый вложенный доллар можно было заявить 10 долларов убытков; таким образом, налогоплательщик в группе 35% может сэкономить 3,50 доллара на каждый вложенный доллар, получая при этом 2,50 доллара за счет государства. Основная цель налоговых убежищ заключалась в том, чтобы просто вызвать убытки, чтобы «инвесторы» могли снизить свой налогооблагаемый доход.Более того, они даже не были инвестициями, поскольку не имели экономической ценности — они были просто средством использования налоговых лазеек.

Большинство этих налоговых убежищ или партнерств воспользовались безвозвратным финансированием. Задолженность без права регресса — это обязательство, по которому заемщик не несет личной ответственности. Например, товарищество по покупке недвижимости часто использует ипотеку, обеспеченную недвижимостью. Ни один из партнеров не несет личной ответственности по ипотеке, как и партнерство.Если есть дефолт, единственный вариант кредитора — это лишить собственность права выкупа. Многие из этих налоговых убежищ в первые годы приносили убытки из-за ускоренной амортизации и удержания процентных расходов. Следовательно, в налоговое законодательство были добавлены 2 основных положения, ограничивающих эффективность налоговых убежищ: ограничения риска и правила пассивной деятельности.

Хотя правила ограничения риска сократили вычеты, они по-прежнему позволяли налогоплательщикам откладывать получение дохода на будущий год.Поэтому, чтобы предотвратить это, Конгресс принял правил пассивной деятельности , которые позволяли вычитать пассивные убытки только из пассивной прибыли. Правила пассивной деятельности охватывают инвестиции в недвижимость, товарищества с ограниченной ответственностью, закрытые корпорации или любой другой тип инвестиций в бизнес, в котором инвестор не участвует или по которым убытки бизнеса перекладываются на инвестора.

Пассивный доход

Правила пассивных убытков разделяют доход на 3 категории: активный, пассивный и портфельный. Активный доход исходит от деятельности, в которой налогоплательщик являлся материальным участником, и включает такие источники дохода, как:

- заработная плата, оклады, комиссионные, бонусы и другие виды вознаграждения за занятость

- прибыль от торговли или бизнеса

- прирост капитала от продажи или отчуждения активов, которые использовались в активной торговле или бизнесе

- доход от отчуждения нематериального имущества, когда налогоплательщик внес существенный вклад в создание имущества.

Доход от портфеля — это просто инвестиционный доход, например, от процентов, дивидендов и от прироста капитала от продажи инвестиционной собственности, такой как акции и облигации. Правила пассивной деятельности не применяются к инвестициям в публично торгуемые финансовые ценные бумаги, потому что они не нужны: коммерческие убытки не могут быть перенесены на акционеров или держателей облигаций. Вместо этого коммерческие убытки потенциально снизят стоимость акций или облигаций.

Пассивный доход определяется IRC §469 как любая торговля, бизнес или другая приносящая доход деятельность, в которой налогоплательщик не принимает материального участия, и, за некоторыми исключениями, это включает всю арендную деятельность, даже если налогоплательщик материально участвует. Самостоятельно начисленные проценты , которые представляют собой проценты, полученные налогоплательщиком на основании ссуды, предоставленной бизнесу, в котором у налогоплательщика есть проценты, также считается пассивным доходом, если средства от ссуды использовались для пассивной деятельности. И портфельный, и пассивный доход могут облагаться налогом Medicare в размере 3,8%, который начисляется с чистого инвестиционного дохода для налогоплательщиков с высоким уровнем дохода.

Накопленные убытки от квалифицированного распоряжения пассивной деятельностью подлежат вычету

Пассивные убытки могут быть вычтены только из пассивного дохода, который не ограничен правилами ограничения риска.Убытки от пассивной деятельности могут быть вычтены из активного или портфельного дохода только в том случае, если интерес налогоплательщика в деятельности прекращается при квалифицированном отчуждении. Однако любая пассивная прибыль в последнем году сначала компенсируется приостановленными пассивными убытками предыдущих лет по деятельности.

Вы купили многоквартирный дом за 100 000 долларов, а в налоговом году, в котором вы прекращаете деятельность, вы продаете его за 140 000 долларов, получив чистую прибыль в размере 40 000 долларов. Если вы приостановили убытки в размере 50 000 долларов США, тогда этот убыток необходимо сначала вычесть из прибыли в размере 40 000 долларов США, а затем оставшиеся убытки в размере 10 000 долларов США могут быть вычтены из другого активного дохода или дохода портфеля.

Есть 3 теста для квалифицированного отчуждения :

- вся доля должна быть продана;

- отчуждение должно быть налогооблагаемой операцией;

- получатель должен быть несвязанной стороной, а не членами семьи, предприятиями, контролируемыми налогоплательщиком, или другими связанными организациями.

Необлагаемые убытки , из которых пассивные убытки не могут быть вычтены, включают подарки, преобразование в личное использование, переводы хозяйствующему субъекту, контролируемому налогоплательщиком, и проценты, отчужденные в соответствии с главой 7 о банкротстве, поскольку пассивные убытки учитываются как налоговый атрибут, уменьшенный непризнанной аннулированной задолженностью.Распоряжение, на которое повлияло обращение взыскания, будет рассматриваться как окончательное распоряжение, если обращение взыскания является окончательным.

Однако арендуемая недвижимость, которая квалифицируется как основное место жительства, поскольку владелец проживал в ней не менее 2 из 5 лет, предшествовавших продаже, может вычесть пассивные убытки от арендной деятельности, даже если вся прибыль от продажи подлежала исключению в соответствии с домом исключение из продажи.

Если пассивный процент с приостановленными убытками продается в рассрочку, то общая прибыль от продажи должна быть разделена на количество лет, в течение которых производятся выплаты.Затем каждый годовой доход компенсируется пропорциональной суммой приостановленных убытков. Например, если вы продаете пассивный процент с прибылью в размере 8000 долларов за 4-летний период, и у вас были отложенные убытки на 1000 долларов, то 250 долларов приостановленных убытков можно вычесть из 2000 долларов (= 8000 долларов ÷ 4) прибыли, распределенной на каждый год. .

Если доля в пассивной деятельности продается с убытком, то ее можно использовать для компенсации других доходов от прироста капитала. Убытки могут быть отнесены к заработанному доходу, но только в размере 3000 долларов США.Любые оставшиеся суммы могут быть перенесены на будущие годы для компенсации прироста прибыли в будущие годы, но любой зачет полученного дохода подлежит ограничению в 3000 долларов в год.

Если пассивная деятельность дается в качестве подарка, то приостановленные убытки не подлежат вычету, но они увеличивают базу одаряемого, если одаряемый продает собственность с прибылью. Однако, если одаряемый продал с убытком, то в качестве основы для одаряемого принимается справедливая рыночная стоимость имущества на момент получения подарка. Так, например, если вы даете своей дочери долю в пассивной деятельности, которая имеет накопленные приостановленные убытки в размере 10 000 долларов, и если ваша дочь продает пассивный процент за прибыль в размере 4000 долларов, то 4000 долларов приостановленных убытков можно использовать для увеличения налога. основание, так что она не должна налог на это.Остальные $ 6000 приостановленных убытков потеряны.

Если инвестор с приостановленными убытками в пассивном проценте умирает, то любые убытки, превышающие справедливую рыночную стоимость ( FMV ) собственности за вычетом налоговой базы собственности, вычитаются из окончательной прибыли наследодателя.

Вычитаемый убыток по окончательному доходу наследника = Приостановленный убыток — (FMV — налоговая база)

Таким образом, если:

- Приостановленный убыток = 10000 долларов США

- FMV собственности = 7000 долларов США

- Налоговая база = 3000 долларов США

, затем

- Убыток при окончательном возврате = 10 000 долларов — (7 000 — 3 000 долларов) = 10 000 — 4 000 долларов США = 6000 долларов США.

Перенос отложенных убытков

Если у налогоплательщика более 1 пассивного вида деятельности, а убытки превышают пассивный доход, то, прежде чем убытки могут быть перенесены на будущие периоды, убытки должны быть распределены между пассивными видами деятельности с убытками, где каждое действие распределил убыток по следующей формуле:

Чистый пассивный убыток = Сумма всех пассивных доходов — Сумма всех пассивных убытков

Переносимые убытки для деятельности = Чистые пассивные убытки × убытки от деятельности ÷ Сумма всех потерь от действий, которые имели убытки для налогового года

Чистые пассивные убытки, понесенные в течение налогового года, могут быть вычтены из чистого пассивного дохода, полученного в том же году от всех видов деятельности.Однако, если чистые пассивные убытки превышают чистый пассивный доход, тогда избыточный убыток может быть перенесен на будущее, но общий избыточный убыток должен быть распределен на все виды деятельности, которые понесли убытки. В будущие налоговые годы распределенные убытки могут быть вычтены только из дохода, полученного от этой деятельности. Только после окончательной ликвидации деятельности можно вычесть оставшиеся убытки: 1 st из пассивного дохода от других видов деятельности, затем из заработанного или портфельного дохода.

Более ограничивающее правило применяется к публичным партнерствам.Любые убытки от PTP могут быть вычтены только из дохода этого PTP, поэтому убытки должны переноситься на будущие периоды до получения прибыли PTP или до тех пор, пока налогоплательщик не избавится от своей доли в PTP.

Например, предположим, что у вас есть следующие убытки и доход:

- Действие A: убыток в размере 50 000 долларов США;

- Вид деятельности B: убыток в размере 30 000 долларов США;

- Деятельность C: прибыль 20 000 долларов США.

Это дает чистый убыток в размере 60 000 долларов США (= 20 000 — 80 000 долларов США) и общий убыток в размере 80 000 долларов США (= 50 000 долларов США + 30 000 долларов США).Следовательно, убытки должны быть распределены следующим образом:

- Действие A: 60 000 долларов США × 50 000 долларов США / 80 000 долларов США = 37 500 долларов США

- Деятельность B: 60 000 долларов США x 30 000 долларов США / 80 000 долларов США = 22 500 долларов США

Таким образом, 37 500 долларов США убытков от Действия A могут быть перенесены и вычитается из дохода, полученного в результате деятельности A в будущем, а убытки в размере 22 500 долларов, отнесенные на деятельность B, могут компенсировать любой будущий доход от этой деятельности. Только после выбытия деятельности любые убытки, относящиеся к этой деятельности, могут быть вычтены из прочего дохода.

Пассивные кредиты

Кредиты, возникающие в результате пассивной деятельности, также ограничиваются налогом, относящимся к пассивному доходу. Чтобы рассчитать сумму налогов, которую можно компенсировать за счет кредитов от пассивной деятельности, необходимо рассчитать общую сумму налога для всех доходов, включая пассивный доход. Затем, прежде чем применять какие-либо кредиты, налог должен быть рассчитан без чистого пассивного дохода и вычтен из общей суммы налоговых обязательств. Это дает налог, относящийся к пассивному доходу.Только эта сумма налога может быть уменьшена за счет кредитов от пассивной деятельности. Невозможно использовать пассивные кредиты, если нет пассивного дохода.

Пример применения пассивных кредитов

Предположим следующее:

- Общая сумма налоговых обязательств до применения кредитов = 100 000 долларов США

- — Общая сумма налоговых обязательств без пассивного дохода до применения кредитов = 70 000 долларов США

- = Налог на пассивный доход = 30 000 долларов США

Здесь пассивные кредиты могут использоваться только для компенсации 30 000 долларов США в виде налогов, относящихся к пассивному доходу.

Пассивные кредиты могут переноситься вперед так же, как пассивные потери, но с важным исключением. Любые неиспользованные налоговые льготы полностью теряются при выбытии деятельности. Пассивные кредиты могут компенсировать только обычные налоговые обязательства, относящиеся к пассивному доходу — пассивные кредиты не компенсируют обязательства AMT. Если налоговые обязательства налогоплательщика достаточно велики, чтобы использовать приостановленные кредиты в последний год деятельности, то пассивные кредиты рассматриваются как обычные налоговые кредиты и подлежат тем же ограничениям, что и бизнес-кредиты.

Если налогоплательщик имел право на получение инвестиционного кредита или кредита на восстановление, который уменьшил базу собственности в деятельности, то налогоплательщик может выбрать по форме 8582-CR, чтобы увеличить базу собственности на сумму неиспользованного кредита.

Группировка действий

Правила пассивной активности можно смягчить или избежать, сгруппировав связанные действия в одно действие. Если деятельность может рассматриваться как экономическая единица, то доход, полученный от этой деятельности, может быть классифицирован как активный доход, если налогоплательщик удовлетворяет критериям материального участия для любого 1 вида деятельности в группе.Если сгруппированная деятельность по-прежнему считается пассивной, то убытки, генерируемые группой, также могут использоваться для компенсации дохода, полученного от этой группы в будущие годы. Однако недостатком группировки является то, что совокупные убытки от любого 1 вида деятельности в группе не могут быть использованы для компенсации других видов дохода, если от этой деятельности избавиться. Только после выбытия всей группы видов деятельности можно использовать любые кумулятивные убытки для компенсации пассивного дохода от других видов деятельности или активного или портфельного дохода.

Можно ли обоснованно считать деятельность экономической единицей определяется фактами и обстоятельствами деятельности, но следующие факторы могут быть использованы для определения разумности группировки деятельности в качестве экономической единицы:

- большее сходство среди видов деятельности

- больший общий контроль или владение

- близкое географическое расположение видов деятельности

- большая взаимозависимость между видами деятельности, о чем свидетельствует предоставление продуктов или услуг различных видов деятельности вместе с использованием одних и тех же сотрудников и одного набора бухгалтерских книг для учета для деятельности и обслуживания тех же клиентов.

Деятельность товарищества или S-корпорации считается 1 экономической единицей, если налогоплательщик активно участвовал в управлении бизнесом и не менее 65% убытков за налоговый год может быть распределено между активными участниками управления бизнесом . Активное участие можно предположить, если налогоплательщик принимает решения относительно деятельности или управления бизнесом, оказывает услуги для бизнеса и нанимает или увольняет сотрудников.На отсутствие участия указывает наличие только полномочий отстранить руководителя от деятельности или если менеджер является независимым подрядчиком, а не сотрудником.

Если IRS сочтет группирование необоснованным, оно может перегруппировать деятельность, что приведет к увеличению налогов.

Если пассивная деятельность становится активной

Если пассивная деятельность становится активной деятельностью, в которой налогоплательщик принимает материальное участие, то приостановленные убытки могут быть использованы для компенсации дохода от новой активной деятельности, но это должна быть та же деятельность, что и когда она была пассивная деятельность.В год, когда бизнес становится активным, приостановленные убытки по-прежнему носят пассивный характер, поскольку их можно использовать только для компенсации пассивного дохода в этом году. Однако, если какие-либо убытки переносятся на следующий налоговый год, они могут быть вычтены из дохода уже действующего бизнеса.

Форма 8582

Налогоплательщик использует Форму 8582 «Ограничения потерь пассивной деятельности» для перечисления всех доходов и расходов от пассивной деятельности, чтобы правила пассивного дохода могли применяться ко всем пассивным доходам.Распределение убытков также определяется в форме 8582. Любая чистая прибыль затем переносится в соответствующий график. Так, для индивидуального налогоплательщика, занимающегося индивидуальной трудовой деятельностью, пассивная прибыль указывается в Графике C, Прибыль или убыток от бизнеса, доход от продажи основных средств отражается в Графике D, Прирост и убытки от прироста капитала; доход от партнерства и аренды, а также допустимые вычеты указаны в Приложении E «Дополнительный доход и убыток».

Trickle-Up Economics описывает лучшую налоговую политику для любой экономики, основанную на 3 простых экономических принципах, понятных каждому.Мы почти ежедневно читаем, что богатые становятся еще богаче и что неравенство постоянно увеличивается. Хотя этому есть несколько причин, основным фактором является несправедливая налоговая система, которая возлагает большую часть налогового бремени на работу. В этой книге предлагается гораздо лучшая налоговая политика, как для экономики, так и для людей, основанная только на простых экономических принципах, понятных каждому, которая максимизирует благосостояние общества, распределяя это богатство более справедливо, не возлагая чрезмерное бремя на богатых. .Эта новая налоговая политика будет способствовать трудоустройству, сокращению правительственных подачек и позволит всем жить более счастливо.Список литературы

.Что такое активные и пассивные фонды?

Когда вы инвестируете в фонд, ваши деньги распределяются между широким спектром основных инвестиций, которые контролируются менеджером фонда. Их работа — управлять фондом в соответствии с заявленными инвестиционными целями, достигая заявленных целей, чтобы приносить прибыль инвесторам.

Фонды обычно делятся на два типа — активные и пассивные. Оба типа стремятся зарабатывать деньги на любых активах, которыми они владеют — будь то акции, облигации, собственность или товары.

Активные средства

Работа активного управляющего фондом состоит в том, чтобы выбирать инвестиции с целью обеспечения производительности, которая превосходит заявленные ориентиры или показатели фонда. Вместе с командой аналитиков и исследователей менеджер будет «активно» покупать, держать и продавать акции, чтобы попытаться достичь этой цели.

Однако нет никакой гарантии, что даже самый талантливый управляющий фондом выберет инвестиции, которые будут превосходить по доходности на регулярной основе. Все инвестиции зависят от рыночных условий и настроений, поэтому их стоимость может расти или падать.Некоторые многообещающие акции могут упасть в один год, а в следующем восстановиться. Лучшие активные менеджеры — это те, кто из года в год может контролировать волатильность рынка. Но многим это не удается, поэтому, если вы хотите пойти по активному пути, посмотрите на долгосрочную репутацию менеджера в различных рыночных условиях, но помните, что его прошлые результаты не обязательно являются надежным индикатором. будущей производительности.

Стоимость активного инвестирования

Инвесторы в активно управляемые фонды должны будут платить более высокие ежегодные сборы за опыт управляющего фондом, обычно где-то между 0.От 6% до 1,5%, но иногда и больше, в зависимости от типа портфеля, которым они управляют. Вам решать, стоит ли инвестиция в фонд той потенциальной прибыли, которую вы могли бы получить.

Пассивные фонды

Пассивные или «трекерные» фонды имеют совсем другую цель. Их основная задача — обеспечить доход, соответствующий рынку — им не нужно его опережать, они просто воспроизводят движение рынка, которое отслеживают.

Одним из наиболее часто отслеживаемых и котируемых индексов является FTSE100, который представляет собой индекс 100 крупнейших компаний Великобритании, основанный на стоимости акций.Трекерный фонд будет покупать акции всех 100 компаний в той же пропорции, что и их рыночная стоимость. Таким образом, стоимость фонда будет меняться в соответствии с изменением стоимости индекса FTSE100.

Поскольку управляющим пассивными фондами не нужно выбирать, какие инвестиции держать в своих фондах, вы никогда не избежите того факта, что ваша доходность полностью зависит от эффективности отслеживаемого индекса. Так что, если рынок упадет, ваш фонд тоже. Активный управляющий фондом, напротив, может быть в состоянии отреагировать на любое падение рынка, уйдя из проблемных секторов и ища лучшие возможности в других местах, хотя, конечно, если он ошибается, он может проиграть.

Меньшие затраты

Короче говоря, пассивное управление фондами обеспечивает доходность в соответствии с тем, как работает отслеживаемый индекс. Основная причина, по которой этот тип фондов привлекает инвесторов, заключается в том, что он предлагает им полный доступ к рынкам, которые эти фонды отражают, по более низкой цене по сравнению с активными фондами. Например, некоторые пассивные фонды несут ежегодный управленческий сбор в размере около 0,1%. Но стоит иметь в виду, что пассивные фонды всегда будут незначительно отставать от своего индекса, если принять во внимание затраты.

Открытая гонка на возвращение

Несмотря на то, что цели обоих типов управления фондами совершенно разные, в действительности каждый может преподнести некоторые сюрпризы. Могут быть годы, когда активные управляющие фондами не смогут победить рынок. Выбранные акции могут не работать достаточно хорошо. В этой ситуации пассивные фонды могут принести более высокую прибыль. Именно эта неопределенность гарантирует, что споры об активных и пассивных фондах продолжаются. Общий аргумент среди экспертов заключается в том, что пассивные фонды могут хорошо работать на «эффективных» или хорошо изученных рынках, таких как FTSE100 или S & P500 в США, в то время как менее устоявшиеся и, как правило, более волатильные рынки, такие как рынки развивающихся стран, такие как Индии или Китаю, например, нужен опыт активного сборщика акций.Какой маршрут подходит вам, будет полностью зависеть от ваших инвестиционных целей и толерантности к риску. Какой бы вариант вы ни выбрали, вы должны согласиться с тем, что ваши инвестиции могут как упасть, так и вырасти, и вы можете получить обратно меньше, чем вложили.

.