Виды бухгалтерских счетов — активные, пассивные, активно-пассивные

29 марта 2014 Основы бухучетаВ прошлой статье мы разобрались, что собой представляют бухгалтерские счета. Они классифицируются по ряду следующих критериев: по виду взаимосвязи с финансовым балансом, по уровню детализации учетных данных, по экономическому содержанию, по последовательности указания информации в отчетных документах, по структуре и назначению.

В статье разберем виды счетов бухгалтерского учета. Познакомимся с активными, пассивными и активно-пассивными счетами, а также синтетическими и аналитическими.

По виду взаимосвязи с экономическим балансом бухгалтерские счета подразделяются на активные и пассивные, а также активно-пассивные. Рассмотрим данные типы более подробно, так как именно они являются основными элементами в классификации финансового баланса.

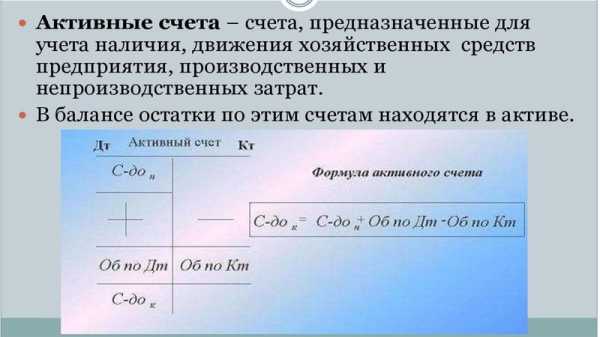

Понятие активного счета бухгалтерского учета

Необходимы для отображения всех процессов, напрямую связанных с наличием и использованием имущественных ценностей предприятия. Тут подразумевается отражение не только имущества в материальном виде, но также и нематериальных ценностей компании (торговых марок, патентов и т.д.). В этом случае номер активного бухгалтерского счета может с приблизительной точностью сказать, какого рода имущество находится во владении собственника организации – владельца финансового баланса.

Если говорить более простым языком, то на активных счетах ведется учет активов предприятия. Для того чтобы понять, активный счет или нет, нужно знать их отличительные черты:

- Начальное сальдо всегда дебетовое;

- Конечное сальдо также дебетовое;

- По дебету отражается увеличение актива, по кредиту – уменьшение.

Примеры:

К активным счетам относятся — 50 «Касса», 10 «Материалы», 01 «Основные средства», 04 «Нематериальные активы» и т.д.

Возьмем для примера сч. 10 «Материалы», для него выполняются все три признака, указанные выше. На нем ведется учет активов – материалов. При поступлении материалов (увеличение актива) делается запись по дебету, при выбытии (уменьшение актива) делается запись по кредиту. Сальдо всегда дебетовое, ведь не возможно отпустить в производство материалов больше, чем есть на складе. Значит, дебет всегда будет больше кредита. То есть сч. 10 – активный по всем признакам.

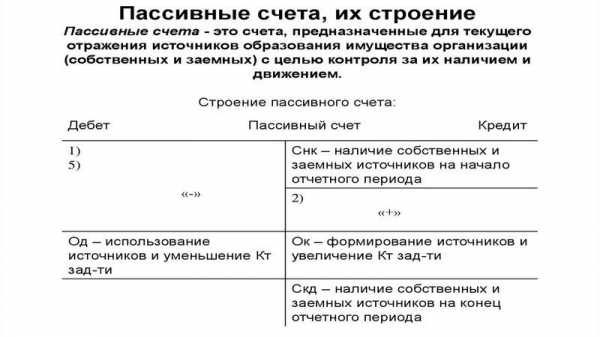

Понятие пассивного счета в бухучете

Направлены на учет и контроль сведений обо всех источниках финансирования предприятия, которые подразделяются на собственные и привлеченные (заемные). Собственные капиталы компании содержат в своей структуре всю прибыль, которую получила организация без финансовой помощи со стороны. Привлеченные источники состоят из всех займов и кредитов, участвующих в делопроизводстве компании, которые оформило предприятие.

Таким образом, на пассивных счетах ведется учет пассивов предприятия. Для пассивных характерно:

- Кредитовое начальное сальдо;

- Кредитовое конечное сальдо;

- Увеличение пассива отражается по кредиту, а уменьшение – по дебету.

Примеры пассивных счетов:

80 «Уставной капитал», 83 «Добавочный капитал», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и пр.

Возьмем для примера сч. 67, он предназначен для учета кредитов, выданных предприятию на срок свыше 1 года, то есть на нем ведется учет пассивов.

Появление кредита (увеличение пассива) отражается по кредиту сч.67, его выплата (уменьшение пассива)– по дебету. Сальдо будет кредитовым до тех пор, пока кредит будет не выплачен и счет не закроется.

Активно-пассивные счета

Обычно можно сразу определить по названиям бухгалтерской документации. Как правило, при таком виде счетов бухгалтерского учета наименование документа начинается со слова «расчет» (например, «расчеты с персоналом», «расчеты с бюджетом» и т.д.). Также они служат для отображения всех расчетов с разными типами контрагентов (активных и пассивных), для сообщения информации о дебиторских и кредиторских задолженностях, для контроля результатов делопроизводства предприятия, его прибыли или убытков.

То есть на активно-пассивных счетах учитываются как активы, так и пассивы предприятия. Для них характерны черты как активных, так и пассивных счетов бухгалтерского учета.

Примеры активно-пассивных:

60 «Расчеты с поставщиками», 62 «Расчеты с покупателями», 76 «Расчеты с разными дебиторами и кредиторами», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и пр.

Пример — счет 62 активный или пассивный?

При реализации товара покупателю возникает дебиторская задолженность покупателя перед организацией, которая является активом, ее появление отражаем по дебету сч.62, когда покупатель погасит задолженность, мы занесем сумму погашения в кредит сч.62. Видим, что появление актива отражается по дебету, а его уменьшение по кредиту, получается, что для сч. 62 выполняются признаки активных счетов.

Возьмем еще одну ситуацию, покупатель перечисляет аванс организации, пока в счет этой оплаты организация не отгрузит товар, за ней будет числиться кредиторская задолженность перед покупателем. Появление этой задолженности (то есть получение аванса) мы отразим по кредиту сч. 62. В момент отгрузки покупателю товара, кредиторская задолженность уменьшится, при этом будет выполнена запись по дебету 62. То есть появление пассива (задолженности) мы отразим по кредиту, а его уменьшение – по дебету. Выходит сч.62 подчиняется правилам, характерным для пассивных счетов.

На основе этого можем сделать вывод, счет 62 – активно-пассивный, так как для него характерны черты как активных, так и пассивных счетов, на нем ведется учет как активов, так и пассивов.

Синтетические и аналитические

По степени, в которой детализована вся учетная информация, делят на синтетические и аналитические.

Синтетические счета бухгалтерского учета подразумевают собой обобщенную характеристику данных, в которой вся информация представлена сжато и без уточнений. Для внесения в документ каких-либо дополнительных сведений используются субсчета. Субсчет – это составляющая синтетического счета. Учет ведется в денежном выражении.

Для наиболее высокого уровня детализации используют аналитические счета, в которых требуемые данные отображены подробно, с включением всех необходимых элементов и нюансов. На аналитических счетах учет может вестись и в других эквивалентах: в килограммах, метрах, литрах, штуках и пр., как удобно бухгалтеру.

Например, организация имеет сч. 41, на котором учитывает товары (различные виды круп) в обобщенном виде в рублях. К синтетическому сч. 41 открыты для удобства аналитические счета «Крупа пшенная», «Крупа манная» и др., на которых учет ведется в килограммах.

Какие еще виды бухгалтерских счетов бывают?

В соответствии с экономическим содержанием, они подразделены на счета активов, источников образования активов и хозяйственных операций. Они отображают все виды активных средств, а также те капиталы, что предназначены для последующей продажи. Счета, показывающие

Согласно последовательности указания в учетных записях, счета поделены на балансовые, номинальные и внебалансовые.

По своему назначению и структуре могут быть основными, регулирующими, бюджетно-распределительными, операционными, финансово-результатными и т.д.

buhs0.ru

Активные счета бухгалтерского учета: список

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот. К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным. В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н). Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный.

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

Активные счета бухгалтерского учета: список

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | Собственные акции (доли) |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |

Активные, пассивные и активно-пассивный счет бухучета

С понятием бухгалтерского счета разобрались, для чего он используется тоже, теперь нужно уяснить, какие они бывают. Разберемся, что из себя представляют активные, пассивные, а также активно-пассивные счета бухгалтерского учета. Кроме того рассмотрим понятия синтетический и аналитический счет и определим разницу между ними.

Активные и пассивные счета бухгалтерского учета

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение. К активным относятся сч. 50 «Касса», 10 «Материалы».

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету. Примеры пассивного счета — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 80 «Уставный капитал».

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Как различить активный или пассивный счет в бухучете?

Чтобы разобраться с особенностями активно-пассивных счетов, проанализируем, допустим, сч. 62 «Расчеты с покупателями». Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

Синтетические и аналитические счета бухгалтерского учета

Синтетические счета— это счета, на которых имущество или обязательства отражаются в обобщенном виде, в них учет всегда ведется в денежном эквиваленте.

Аналитические счета — это счета, на которых отражаются детальные данные по каждому отдельному виду имущества или обязательств, они открываются в дополнение к синтетическим. При этом остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых к нему.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются строительные материалы: кирпич и цемент, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 «Материалы» и к нему два аналитических «Кирпич» и «Цемент». Причем на синтетическом сч. 10 кирпич и цемент будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Подведем итог:

Все имеющиеся бухгалтерские счета можно разделить на активные, пассивные и активно-пассивные. Кроме того, счета бывают синтетическими и аналитическими. Каким бы ни был счет, его главное предназначение — отражать все текущие ежедневные операции с помощью проводок.

Далее на очереди у нас, пожалуй, самое главное, можно сказать, основа всего бухгалтерского учета — бухгалтерские проводки. Будем учиться их составлять легко и правильно — обязательно подпишитесь на нашу рассылку!

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Активные счета бухгалтерского учета | Современный предприниматель

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Активные и пассивные счета бухгалтерского учета – таблица

Список активных и пассивных счетов бухгалтерского учета:

Тип рабочего счета | № по 94н | Характеристика |

А | 01 | Основные средства |

П | 02 | Амортизация ОС |

А | 04 | НМА |

П | 05 | Амортизация НМА |

А | 08 | Вложения в ВОА (внеоборотные активы) |

А | 10 | Материалы |

А | 19 | НДС |

А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

АП | 40 | Выпуск продукции |

А | 41 | Товары |

А | 43 | ГП |

А | 44 | Коммерческие затраты |

А | 45 | Отгруженная продукция |

А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

АП | 84 | Нераспределенная прибыль |

АП | 90 | Продажи |

АП | 91 | Доходы и расходы прочие |

А | 94 | Недостачи |

АП | 99 | Прибыли/убытки |

spmag.ru

Активные счета бухгалтерского учета, пассивные и активно-пассивные

4 Сентябрь 2015 lazareva Главная страница » Бухгалтерия Просмотров:Счет бухгалтерского учета предназначен для обобщения информации о имеющихся у организации имущества и обязательств. Каждый счет предназначен для отражения сведений об определенном виде имущества или обязательств. Подробнее о том, что такое счет и для чего он нужен можно прочитать в этой статье.

Всего существует 99 счетов, описание которых приведено в Плане счетов. Все 99 счетов делятся на активные, пассивные и активно-пассивные. Об отличительных признаках этих счетов читайте ниже.

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Все бухгалтерские счета можно разделить на активные и пассивные. Первые из них предназначены для учета активов, вторые для учета пассивов.

Следует научиться определять активный счет или пассивный, это поможет правильно выполнять проводки.

Признаки активных счетов:

- по дебету записывается увеличение актива, по кредиту — уменьшение;

- сальдо всегда дебетовое.

Пример: сч. 10 «Материалы» — поступают материалы в дебет, списываются с кредита. Конечное сальдо по сч.10 показывает, сколько материалов осталось на конец месяца на складе, это число не может быть отрицательным, поэтому всегда будет находиться по дебету.

Другие примеры активных счетов:

- 50 «Касса»;

- 51 «Расчетный счет»;

- 01 «Основные средства»;

- 04 «Нематериальные активы» и др.

Признаки пассивных счетов:

- по дебету записывается уменьшение пассива, по кредиту — увеличение пассива;

- сальдо на конец месяца всегда кредитовое.

Пример: сч.66 «Расчеты по краткосрочным займам» предназначен для учета взятых кредитов сроком менее 1 года. Получение кредита (увеличение пассива) отражается по кредиту, возврат кредита (уменьшение пассива) — по дебету.

Другие примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 77 «Отложенные налоговые обязательства»;

- 80 «Уставный капитал»;

- 98 «Доходы будущих периодов».

Читайте также — Формирование учетной политики — скачать пример.

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Существует еще одна категория счетов — активно-пассивные, для которых одновременно выполняются признаки и активных счетов, и пассивных. Они могут иметь как дебетовое, так и кредитовое сальдо.

Пример: счет 60 «Расчеты с поставщиками». По кредиту отражается стоимость полученного от поставщика товара, по дебету — оплата этого товара.

Сч. 60 может вести себя как пассивный при получении товара от поставщика, когда по кредиту отражается увеличение пассива (появление кредиторской задолженности перед поставщиком при получении товара), по дебету отражается уменьшение этого пассива (оплата стоимости товара).

Сч. 60 может вести себя как активный при внесении аванса (предоплаты) поставщику. При это по дебету сч.60 записывается сумма перечисленного аванса (увеличение дебиторской задолженности организации), по кредиту — стоимость отгруженного в счет аванса товара (уменьшение дебиторской задолженности).

Сальдо у счета может быть как дебетовым, так и кредитовым. Дебетовое сальдо будет означать, что поставщик должен отгрузить товар нам, кредитовое сальдо — мы должны оплатить поставленный поставщиком товар.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 62 «Расчеты с покупателями»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 71 «Расчеты с подотчетными лицами» и др.

Полный перечень активных, пассивных и активно-пассивных счетов смотрите в таблице ниже.

Активные счета бухгалтерского учета список:

Пассивные счета бухгалтерского учета список:

Активно-пассивные счета список:

finnalog.ru

Таблица активных и пассивных счетов бухгалтерского учета, валютный счет актив или пассив

Одна из характеристик бухгалтерского счета, приводящего в замешательство начинающего бухгалтера, представлена кодом «А-П». «А-П» — означает, что счет является «активно-пассивным». Причина замешательства, я думаю, кроется в следующем.

Основной способ изучения бухучета, особенно бух счетов и проводок происходит методом запоминания. А если подсчитать, сколько единиц информации начинающие бухгалтера пробуют запомнить, то неудивительно, что ничего не получается. В итоге, потом и простые моменты из теории оказываются неимоверно трудными.

Посудите сами, в плане счетов бухгалтерского учета от 60-ых счетов, в среднем по 3 субсчета и 5 характеристик. Получается, мы предлагаем своему мозгу запоминать в среднем (60*3*5) от 900 единиц информации. К тому же запоминая без понимания, мы напрасно теряем силы и время.

Вот так и с характеристикой «активно-пассивный» у счетов. На таких счетах «ломается» строгое правило, принятое для чисто активных и пассивных счетов бухгалтерского учета. Теряется уверенность, правильно ли поставлен счет в проводке: в Дебет или Кредит. А по мне, так все кажется гораздо проще:

Во-первых. На «активно-пассивном» (АП) счете теперь не стоит заботиться об указанной сумме в проводке. Больше она или меньше будет в «Дебете» или в «Кредите», чем разрешено правилами. Все просто — ошибок не будет.

Во-вторых. Для бухгалтерского баланса сумма с «активно-пассивных» счетов пойдет в таблицу «Актива», если остаток на счете будет в Дебете. А в таблицу «Пассивы» — если остаток будет в Кредите.

И, даже эти очевидные шаги для начинающих бухгалтеров не важны, поскольку бухгалтерский баланс они не делают. А вот главным бухгалтерам требуется знать, куда пойдет сумма в Баланс с активно-пассивного счета.

К тому же «чистых» «активно-пассивных» счетов не много. Как оказывается, с большинством из таких счетов работает главный бухгалтер. Вот основной список «активно-пассивных счетов», используемых на всех предприятиях: 68, 69, 71, 75, 84, 99. А 40 счет на производственных предприятиях.

Суть «активно-пассивных счетов» (АП) в том, что информация на них может «перетекать» из «Актива в Пассив» и наоборот. Давайте посмотрим, как это происходит на таких распространенных счетах, как 71, 68 и 69.

Активно-пассивный счет 71

На 71 счете учитываются расчеты с подотчетными лицами. Кто эти люди? Вы можете подумать, что это сотрудники предприятия, но окажется, что не совсем так. Эти люди будут сотрудниками, когда делают работу на предприятии за которую получают заработную плату, так скажем, оказывают услугу предприятию за вознаграждение. Подотчетные лица – это некие единицы самой фирмы, которые помогают осуществлять деятельность фирмы. Суть таких единиц в том, что они «рассчитываются за фирму» на расстоянии, т.е. не из кассы предприятия и не через банк. Как это происходит?

Подотчетное лицо получает деньги из кассы предприятия, чтобы пойти в стороннюю фирму и закупить что-то нужное для фирмы. Часто это небольшие покупки канцелярии, хозинвентаря. Когда подотчетное лицо получает деньги, то деньги, не исчезают из предприятия, не уходят стороннему контрагенту. Эти деньги еще принадлежат предприятию, просто учитываются за конкретным лицом.

Представьте, мама отправляет своего ребенка в магазин. Мама берет деньги из кошелька и дает ребенку, чтобы он рассчитался в магазине. На всем пути этого события, пока ребенок не дошел до кассы и не достал деньги для расчета, деньги в руках ребенка – это все еще деньги мамы (семейного бюджета). Просто эти деньги в учете перешли из одного участка (кошелек) в участок (карман ребенка). Но по сути – эти деньги все еще родителей (семейного бюджета).

Так и деньги, выданные подотчетному лицу, все еще принадлежат предприятию. А потому будут в Активе Баланса.

Путем составления проводки мы обнаружим, что выдача денег из кассы подотчетному лиц увеличит Дебет 71 счета. Вот эта сумма будет считаться в Балансе в таблице «Активы».

Далее, подотчетное лицо покупает необходимые ТМЦ и оплачивает их деньгами, что получил. Кстати, он может так оплачивать не только товары, но и ранее оказанные услуги нашей фирме.

Понятно, что подотчетник покупает на сумму, не большую чем ему выдали, согласны? В реальности, бывает часто так, что подотчетнику не хватило денег, и он добавил свои личные деньги, чтобы купить. Получается, что потратил денег больше, чем получил из кассы. Когда подотчетник в бухгалтерии отчитается о покупках (предоставит документы, а мы сделаем проводку), окажется, что сумма Кредита по 71 будет больше чем по Дебету.

Вот и получается кредитовый остаток, т.е. появляется долг фирмы перед подотчетником, который своими деньгами «доплачивал» за фирму. Теперь остаток по Кредиту пойдет в Баланс в таблицу «Пассив».

Активно-пассивные бухсчета налогов

Что же касается 68 и 69 счетов, то эта счета учета налогов. Кредит этих счетов является долгами нашего предприятия. Если предприятие перечислит государству большую сумму налогов, то окажется, что в Дебет этих счетов попало больше, чем было в Кредите. Тогда государство станет должно нашему предприятию.

Подводя итог этой статьи, хочу отметить, что, по-моему, нет смысла запоминать эти счета наизусть. В оборотно-сальдовых ведомостях любой остаток у этих счетов: будь то по Дебету или по Кредиту не будет являться ошибкой и никакой «красноты» вы не увидите.

А вот у чисто «активных» или «пассивных» бух счетов неправильное разнесение суммы отобразится красным числом.

План Счетов Бухгалтерского Учета Скачать

Вот здесь и надо будет бить тревогу, поскольку «краснота» — это ошибка.

Что же касается бухгалтерского баланса, то в программах 1С он заполняется автоматически. В заполненной форме Баланса можно просматривать с каких счетов (Дебета / Кредита) попали цифры.

Как видите, с активно пассивными счетам бухгалтерского учета, все гораздо проще, чем видится вначале. Встречаемся в следующей статье, где подведем небольшой итог.

Главная » Полезная информация » Бухгалтерское обслуживание » План счетов: актив, пассив и аналитика

План счетов: актив, пассив и аналитика

Любая операция, которая совершается на предприятии в ходе его хозяйственной деятельности, должна быть отражена и зафиксирована в регистрах бухгалтерского учета. Иными словами, бухгалтерия должна учесть все доходы и расходы организации, источники, из которых произведены затратные мероприятия, состояние расчетов с контрагентами и другое. Группировка обязательств или имущества по однородным атрибутам, которые могут выражаться в денежных, трудовых или натуральных измерителях, находит свое воплощение в Плане счетов бухучета.

Экономический смысл счетов бухгалтерского учета

Представив себе систему счетов в виде двусторонней таблицы, можно увидеть, что ее левая часть будет представлять собой увеличение активов предприятия (дебет), а правая – их уменьшение (кредит). Каждому счету соответствует свой номер, от 01 до 99. Вся хозяйственно-финансовая «жизнь» предприятия может быть разнесена по соответствующим бухгалтерским счетам. Главный принцип методологии учета имеет название метода двойной записи. Подразумевается, что движение объекта учета отражается одновременно на двух счетах: активном, где фиксируется его поступление, и пассивном, который информирует, за счет чего произошло это поступление.

Активный бухгалтерский счет

Затронув понятия активного и пассивного счетов, следует более досконально отметить их основные различия. Активный счет всегда фиксирует вид средств предприятия. Это могут быть денежные средства, имущество, финансовые вложения в сторонние компании. «Активность» счета характеризуется его непременным дебетовым остатком (сальдо) – и начало учетного периода, и на его конец.

Пассивный счет

Пассивный бухгалтерский счет показывает источники, которые используются для формирования активов. Это могут обязательства предприятия (займы, кредиты), средства собственников компании (уставный капитал), прибыль предприятия.

Основное различие между активными и пассивными счетами начинается уже на этапе записи начального (входящего) остатка. В отличие от активного, пассивный счет имеет всегда или нулевое, или кредитовое сальдо на начало и конец периода. К примеру, счет 66, являясь пассивным, отражает займы предприятия. Имея на 1 число задолженность, предприятие отражает ее по кредиту счета, а погашение долга записывается в его дебет. Если сумма займа выплачена частично, то на конец периода по прежнему будет фиксироваться кредитовое сальдо.

Активно-пассивные счета в учете

Однако есть категория счетов, по которым и начальное, и конечное развернутое сальдо может отражаться в дебете, и в кредите. Такие счета носят название активно-пассивных и используются преимущественно при отражении расчетов предприятия с контрагентами: сотрудниками, подотчетными лицами, покупателями или поставщиками. Сюда же относятся счета, на которых отражается состояние расчетов предприятия с бюджетом и социальному страхованию.

Аналитика сложных счетов

По способу отражения экономической информации счета можно подразделить на аналитические и синтетические. На синтетическом счете учитываются совокупные, общие показатели, характеризующие имущество или источники, формирующие его. Для детализации имеющейся на синтетических счетах информации предназначены счета аналитические, которые показывают движение средств в разрезе номенклатуры (счета 01, 04, 10, 41), наименования контрагентов (60, 62, 76 счета) и так далее. Своеобразным промежуточным звеном между этими двумя видами счетов можно назвать субсчета, которые можно открывать к сложным счетам.

Например, счет 10 предназначен для учета движения материалов.

Активные и пассивные счета бухгалтерского учета – таблица

К нему в соответствии с Планом счетов бухгалтерского учета открывается девять субсчетов по видам материалов. Это и сырье, и топливо, и запасные части, и те материалы, которые передаются в переработку и другие. В свою очередь, на каждом субсчете разворачивается его аналитика. Топливо, к примеру, детализируется по маркам и видам ГСМ, запасные части – по номенклатуре. Однако и сальдо, и обороты аналитических счетов должны быть равными по сумме этим же показателям синтетического счета.

Одна из характеристик бухгалтерского счета, приводящего в замешательство начинающего бухгалтера, представлена кодом «А-П». «А-П» — означает, что счет является «активно-пассивным». Причина замешательства, я думаю, кроется в следующем.

Основной способ изучения бухучета, особенно бух счетов и проводок происходит методом запоминания. А если подсчитать, сколько единиц информации начинающие бухгалтера пробуют запомнить, то неудивительно, что ничего не получается. В итоге, потом и простые моменты из теории оказываются неимоверно трудными.

Посудите сами, в плане счетов бухгалтерского учета от 60-ых счетов, в среднем по 3 субсчета и 5 характеристик. Получается, мы предлагаем своему мозгу запоминать в среднем (60*3*5) от 900 единиц информации. К тому же запоминая без понимания, мы напрасно теряем силы и время.

Вот так и с характеристикой «активно-пассивный» у счетов. На таких счетах «ломается» строгое правило, принятое для чисто активных и пассивных счетов бухгалтерского учета. Теряется уверенность, правильно ли поставлен счет в проводке: в Дебет или Кредит. А по мне, так все кажется гораздо проще:

Во-первых. На «активно-пассивном» (АП) счете теперь не стоит заботиться об указанной сумме в проводке. Больше она или меньше будет в «Дебете» или в «Кредите», чем разрешено правилами. Все просто — ошибок не будет.

Во-вторых. Для бухгалтерского баланса сумма с «активно-пассивных» счетов пойдет в таблицу &la

iiotconf.ru

Счета бухгалтерского учета: активные, пассивные и активно-пассивные

Бухгалтерский баланс отражает состав и источники средств организации, в нем показано: результаты хозяйственных процессов, но не сами процессы. Вносить изменения в баланс очень трудоемкая работа, к тому же там отсутствуют некоторые статьи. Например: нет статьи к продаже, поэтому для ежедневного учета изменений ведут счета бухучета – это способ экономической группировки текущего учета; состояние изменений, происходящих с хозяйственными средствами и их источниками в результате хозяйственных операций. Счета бухгалтерского учета принимаются как накопитель информации, которые затем обобщаются и используются для строения хозяйственного баланса.

Для каждой группы экономически однородных средств используются определенные счета. Например: для учета товаров используется счет 41 (товары), для учета расчета с поставщиками используется счет 60, наличие денежных средств в кассе – 50 счет.

Счет имеет форму. Каждый счет имеет 2 части: дебет и кредит. Они предназначаются для противоположного отражения изменения средств и источников. Данные о хозяйственных факте записываются либо по дебету либо по кредиту счета. Подсчет всех данных, отраженных на счете в течение отчетного периода, называется оборотом по счету. Обороты бывают дебетовые и кредитовые. Результат сравнения оборота + разность – сальдо. Сальдо может быть дебетовым, кредитовым или нулевым. Счет, не имеющий сальдо, называется закрытым. Открыть счет – означает отразить данные хотя бы об одном хозяйственном факте. Закрыть счет – означает свести его сальдо к нулю.

Счет открывают на основании статей, поэтому они носят те же названия, что и статьи баланса, и делятся на активные и пассивные. Активные счета открывают на основании актива баланса – они предназначены для учета средств по составу, к ним относят: основные средства (01), нематериальные активы (04), готовая продукция (43), касса (50), основное производство (20). Остаток (сальдо) записывается в дебетовой стороне, здесь же указывается увеличение средств, а по кредиту – их уменьшение. В конце месяца по каждой стороне счета подсчитываются и записываются обороты счета или итоги. Они считаются путем сложения сумм всех операций по сторонам счета. При подсчете оборотов начальное сальдо не учитывается. Для определения конечного сальдо по активному счету к начальному сальдо добавляются дебетовые обороты и отнимаются кредитовые. Ск=Сн+Од-Ок

Пассивный счет открывается на основании статей пассива баланса. К ним относятся: уставный капитал (80), торговая наценка (42), износ основных средств (02). На пассивных счетах делают противоположные записи: в кредитовой части увеличение, а в дебетовой – уменьшение. Если первоначально кредита не было, то на конец отчетного периода его находят путем вычитания из большего меньшего оборота. Результат записывают на стороне счета, где отражен больший оборот. Ск=Сн-Од+Ок

Помимо счетов для учета хозяйственных средств и их источников существуют счета, на которых одновременно отражаются и средства и источники – активно-пассивные счета. К ним относят: расчеты с подотчетными лицами, бюджетом и так далее. Сальдо по дебету – это дебиторская задолженность, а сальдо по кредиту – кредиторская задолженность.

По дебету активно-пассивного счета отражается:

— Сальдо на начало – остаток дебиторской задолженности на начало месяца.

— Увеличение дебиторской задолженности.

— Уменьшение кредиторской задолженности.

— Остаток хозяйственных средств.

По кредиту активно-пассивного счета отражается:

— Сальдо на начало – остаток кредиторской задолженности на начало месяца.

— Уменьшение дебиторской задолженности.

— Увеличение кредиторской задолженности.

— Остаток источников хозяйственных средств.

finans-study.ru