примеры, как их составлять, принципы записи

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Содержание статьи

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 20, 23, 26, 92 | Начислена заработная плата | 70 |

| 70 | Выдана зарплата из кассы | 50 |

| 68 | Начислены обязательные налоги | 70 |

| 51 | Депонированная оплата (невыплаченная) | 50 |

| 50 | Получены деньги в кассу на выплату зарплаты | 51 |

Аренда помещения

При передаче площади или здания в аренду записи делаются как владельцем основного средства, так и арендатором. Ими составляется корреспонденция счетов при любом действии, связанном с арендованным имуществом.

Основные из них приведены в таблице:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 (субсчет «ОС, переданные в аренду») | Переданное в аренду помещение | 01 |

| 20 | Начислена амортизация по переданному помещению | 02 |

| 50, 51 | Получена арендная плата | 62 |

| 90 (субсчет 2) | Списана амортизация и другие расходы, связанные с арендой | 20 |

| 001 | Арендатор получил помещение | |

| 76 | Перечислена арендная плата | 51 |

| 44, 29, 26, 25, 23, 20 | Задолженность по аренде | 76 |

Оптовая и розничная торговля

При осуществлении хозяйственной деятельности, связанной с реализацией товаров, готовой продукции, работ или услуг, юридические лица составляют множество проводок.

Для отражения в бухгалтерском учете операций в этой сфере необходимо делать следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| Перечислены деньги: | ||

| 62 | возврат покупателям аванса | 51, 50 |

| 61 | поставщикам | 51, 50 |

| 45 | Отгружен товар покупателям | 41/1 |

| 41/1,41/2 | Получен товар от поставщиков | 60 |

| Отражен НДС | ||

| 19 | по полученным товарам | 60 |

| 41/2 | в рознице | 60 |

| 90/03 | по отгруженным товарам | 68 |

| 90/03 | в рознице | 68/02 |

| 62 | Отражена реализация | 90/01.1 |

| 92.Р | розница | 90/01.1 |

| 91/02.1 | Отражена себестоимость отгруженной продукции | 45 |

| 91/02.1 | в рознице | 41/1 |

Договор цессии

При составлении данного договора бухгалтер любой коммерческой организации, осуществляющей хозяйственную деятельность в статусе юридического лица, должен составить корреспонденцию счетов.

Для таких операций используются следующие проводки:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Отражается стоимость всех приобретенных компанией прав по подписанному ранее между сторонами договору цессии | 76 |

| 76 | Погашается полностью или частично задолженность, которая возникает перед цедентом | 51, 50 |

| 50, 51 | Получена от должника задолженность на расчетный счет или в кассу компании | 76 |

| 76 | Учитывается сумма всей погашенной задолженности в составе доходов | 91/1 |

| 91/2 | Учет приобретенных прав требования в составе расходов | 58 |

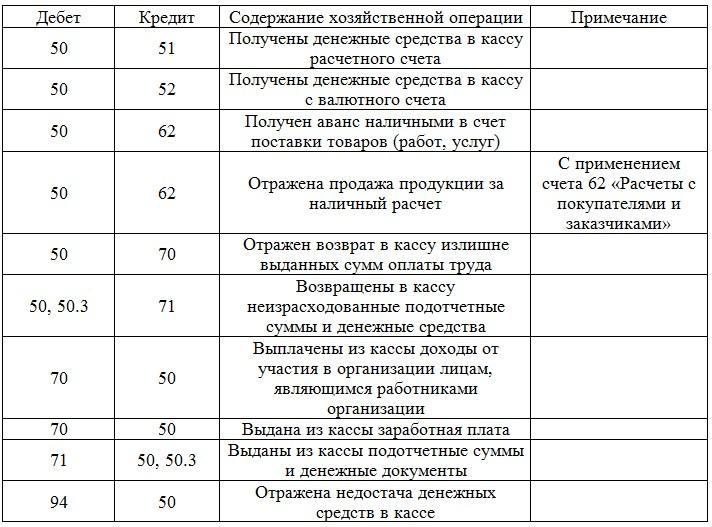

Кассовые операции

Кассовые операции субъекты предпринимательской деятельности должны оформлять документально и в соответствии с действующим на территории Российской Федерации ПСУ.

Для составления корреспонденции бухгалтера задействуют следующие счета:

- 50 – касса;

- 51 – расчетный счет;

- 70 – расчеты по заработной плате;

- 73 – прочие расчеты;

- 62 – расчеты с покупателями;

- 75 – пополнение уставного капитала;

- 71 – расчеты с подотчетными лицами;

- 91 – отражение курсовых разниц;

- 94 – отражение недостач;

- 76 – другие выплаты.

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 71 | Выданы деньги подотчетным лицам | 50 |

| 50 | Возвращены в кассу неиспользованные подотчетные суммы | 71 |

| 70 | Выдана зарплата | 50 |

| 50 | Получены деньги с расчетного счета | 51 |

| 50 | Покупатели оплатили товар | 62 |

| 50 | Учредители пополнили уставный фонд | 75 |

| 94 | Списана недостача | 50 |

| 91 | Отражены курсовые разницы | 50 |

Оказание услуг

При оказании услуг субъектами предпринимательской деятельности составляются акты приема-передачи. В том случае, если юридическое лицо является плательщиком налога на добавочную стоимость, оно обязано выписывать счет-фактуру, согласно которой осуществляется вычет НДС.

В бухгалтерском учете составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 26 | Оказана клиенту услуга (без НДС) | 76, 60 |

| 19 | Отражается НДС | 76, 60 |

| 50, 51 | Получена оплата за услуги | 60, 76 |

| 68 | Предъявлена к вычету сумма НДС | 19 |

| 90 | Списываются расходы на себестоимость продаж | 26 |

С основными средствами

Если субъект предпринимательской деятельности имеет на своем балансе основные средства, которые задействует при осуществлении хозяйственной деятельности, он должен составлять корреспонденцию счетов следующим образом:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 | Поступили на баланс основные средства, полученные от поставщиков | 60 |

| 60 | Оплачены выставленные счета | 51 |

| 07 | Отражены сопутствующие расходы | 60, 76 |

| 07,19/1 | Отражены все налоги и сборы | 68 |

| 91/2 62 | Проданы основные средства | 01 91/1 |

| 51 | Перечислены средства от покупателя | 62 |

| 91/2 | Начислен НДС | 68 |

| 02 | Списана начисленная амортизация | 01 |

Закрытие года

В конце каждого отчетного года бухгалтер обязан сделать специальные проводки, которые позволят закрыть некоторые счета. Эта процедура называется реформация баланса, она представляет собой обнуление некоторых бухгалтерских счетов.

В обязательном порядке специалистам нужно закрывать счета 90, 91, 99 и составлять следующую корреспонденцию:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 90/9 90/1 | Закрывается счет №90 | 90/2, 90/4, 90/8 90/9 |

| 84 | Полученный убыток | 99 |

| 99 | Полученная по итогам года прибыль | 84 |

| 91/9 99 | Закрывается счет №91 | 91 91/9 |

Налоги и госпошлины

Каждый субъект предпринимательской деятельности при ведении бизнеса сталкивается с необходимостью начислять и перечислять в бюджет налоги, обязательные платежи и сборы. Также юридическим лицам приходится платить государственную пошлину при оформлении документов или получении любых услуг в государственных инстанциях.

В бухгалтерском учете они обязаны отражать каждую хозяйственную операцию, касающуюся налогов, сборов и пошлин:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 68 | Перечисление государственной пошлины | 51 |

| 99 | Начисление налога на прибыль | 68 |

| 70 | Удержан налог на доходы физических лиц | 68 |

| 68 | Перечисление налогов в бюджет | 51 |

| 91/2 | Начислен транспортный налог | 68 |

| 90/3, 91/2 | Начислен НДС при продаже | 68, 76 |

| 68 | Уплачен НДС | 51 |

Выданные займы

При бухгалтерском оформлении займов, которые в последнее время стали активно выдаваться как штатным сотрудникам, так и деловым партнерам, составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Выдаются краткосрочные или долгосрочные кредиты | 51 |

| 51 | Получены проценты на расчетный счет | 58 |

| 50 | Получены проценты в кассу компании | 58 |

| 58 | Начислены проценты | 91 |

| 51 | Отражается в бухгалтерском учете возврат займа | 58 |

Эквайринг

В последние годы российские компании стали все чаще использовать в своей работе эквайринг, который позволяет принимать от покупателей (при расчете за проданные товары, работы или услуги) банковские карты. При проведении такого типа расчетов бухгалтера могут столкнуться с различными проблемами, которые касаются процесса составления проводок.

Используя типовые корреспонденции счетов, они смогут минимизировать риск допущения ошибок, которые часто становятся причиной штрафных санкций:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 62 | Реализация товара | 90/1 |

| 90/3 | Учитывается сумма НДС | 68/3 |

| 57 | Закрываются расчеты с покупателем (передаются документы банку-эквайеру) | 62 |

| 57 | Отражается полученная выручка от покупателя, оплатившего товар платежной картой | 90/1 |

| 51 | Получены деньги от банка-эквайера | 57 |

| 91 | Списаны сопутствующие расходы | 57 |

| 96 | Возврат товара | 62 |

| 20/1 | Банк получил от покупателя заявление | 57 |

| 57 | Перечислены средства | 51 |

| 57 | Корректируется комиссия, начисленная банком | 91 |

znaydelo.ru

Как составлять проводки — три простых шага, двойная запись

30 марта 2014 Основы бухучетаВ каждом предприятии в процессе деятельности возникает множество хозяйственных операций, которые необходимо учитывать в бухгалтерии. Для их учета существуют бухгалтерские счета, о которых мы подробно поговорили в этой статье, а здесь разобрались, какие счета бывают, отметили особенности активных, пассивных и активно-пассивных счетов. Учет операции на бухгалтерских счетах происходит с помощью проводки. Что это такое — проводка?

Как составлять бухгалтерские проводки? В чем заключается принцип двойной записи в бухгалтерии? Разберемся с этими вопросами в статье ниже. Кроме того, приведем некоторые примеры правильного составления проводок.

Сущность двойной записи

В момент совершения какой-либо операции происходит изменение средств и источников предприятия, учет которых происходит на бухгалтерских счетах. Каждая операция затрагивает два счета, сумма операции одновременно отражается по дебету одного и по кредиту другого. В этом и состоит метод двойной записи.

Пример:

Объясним принцип двойной записи на простом примере. Возьмем любую операцию, например, поступление наличных денег от покупателя в кассу. При этом происходит одновременное увеличение наличности в кассе и уменьшение задолженности покупателя. Учет наличных денег ведется на сч. 50 «Касса», все расчеты с покупателями отражаются на сч. 62.

Согласно принципу двойной записи, мы должны данное событие отразить на двух счетах: 50 «Касса» и 62 «Расчеты с покупателями». Полученную сумму наличности нужно отразить по дебету одного и кредиту другого.

Наличные денежные средства – это актив предприятия, увеличение актива отражается по дебету счета, то есть полученную сумму нужно отразить по дебету сч. 50.

Задолженности покупателя – это также актив, уменьшение задолженности отражаем по кредиту сч. 62.

То есть хозяйственная операция – поступление наличных денег от покупателя в бухгалтерии отражается с помощью одновременной двойной записи по дебету 50 и кредиту 62. Запись выполняется на одну и ту же сумму в размере полученной наличности.

Понятие бухгалтерской проводки

Двойная запись в бухгалтерском учете – это и есть проводка, а точнее указание счетов, по дебету и кредиту которых выполнена запись на сумму операции.

Возьмем наш пример выше, мы произвели одновременную запись по дебету 50 и кредиту 62, запись вида Дебет 50 Кредит 62 будет являться проводкой. Для удобства ее сокращают до вида Д50 К62.

Два счета, которые участвуют в бухгалтерской проводке, называются корреспондирующие. А сама взаимосвязь между этими счета называется корреспонденция счетов бухгалтерского учета.

Примеры:

Приведем еще примеры бухгалтерских проводок:

Д10 К60 – приняты к учету материалы от поставщика.

Д70 К50 – выплачена заработная плата работнику.

Д71 К50 – выданы наличные деньги под отчет работнику.

Д20 К10 – отпущены материалы в производство.

Как сделать проводку — три простых шага

Ежедневно на предприятии совершается множество хозяйственных операций, для каждой оформляются соответствующие первичные документы. На основании этих документов уже будет совершаться проводка. Для того чтобы правильно учитывать суммы операции, нужно уметь правильно составлять проводки.

У начинающего бухгалтера составление бухгалтерских проводок зачастую вызывает массу сложностей и напрасно. Составлять проводки достаточно просто, ниже мы научимся это делать правильно.

Как правильно сделать проводку?

Необходимо выполнить три простых шагов:

| Шаг 1 | Определить, какие счета бухгалтерского учета участвуют в операции, для этого берется рабочий план счетов и выбирается из него подходящие счета |

⇓

| Шаг 2 | Определить в какой счет сумму операции нужно внести в дебет, а в какой в кредит |

⇓

| Шаг 3 | Выполнить одновременную двойную запись на этих счетах |

Разберем эти шаги на примере.

Пример составления бухгалтерских проводок

Итак, на предприятии произошло какое-то событие, допустим, поступил товар от покупателя. Как совершить проводку?

Анализируем операцию – поступил товар от покупателя, значит, товара на складах стало больше, при этом за организацией стал числить долг перед поставщиком. Причем сумма долга равна стоимости поставленного товара.

- Шаг 1 — Нужно выбрать 2 счета, которые здесь участвуют:

— товар учитывается на сч. 41 «Товары»;

— все взаимоотношения с поставщиками ведутся на сч. 60 «Расчеты с поставщиками».

Таким образом, сумму операции нужно отразить на двух счетах: 41 и 60. - Шаг 2 — Товар – это актив предприятия. Поступление товара – это увеличение актива. На активном сч. 41 увеличение актива отражаем по дебету.

Задолженность перед поставщиком – это кредиторская задолженность (пассив), появление задолженности означает увеличение пассива. На активно-пассивном сч.60 увеличение пассива отразим по кредиту. (Про активы и пассивы мы подробно писали здесь) - Шаг 3 — Выполняем проводку по принципу двойной записи – вносим сумму в дебет 41 и кредит 60 – получаем проводку вида Д41 К60.

Теперь вы знаете, как правильно составлять бухгалтерские проводки. Немного ранее мы познакомились со счетами, научились различать активы и пассивы. Осталось разобраться с учетной политикой, и будем двигаться дальше.

buhs0.ru

Проводки по бухгалтерскому учету онлайн

Проводки по бухучету — примеры и таблицы (2018)

Проводки по удержанию за неотработанные дни отпуска при увольнении

Проводки по удержанию за неотработанные дни отпуска при увольненииВ расчетах с сотрудниками предприятия нередко встречается ситуация, когда увольняется работник, отгулявший отпуск авансом. Практически во всех случаях, когда такое…

Проводки по 83 счетуНа счете 83 «Добавочный капитал» отражается информация о добавочном капитале предприятия. Этим термином обозначается прирост активов предприятия.Счет является пассивным.Состав счетаДля…

Проводки по 82 счетуСчет 82 «Резервный капитал» применяется для учета движений по резервному капиталу организации.Счет является пассивным, резерв отражается по Кт счета.Корреспонденции счета…

Проводки по 46 счетуСчет 46 «Выполненные этапы по незавершенным работам» используется в случаях длительного (больше года) производственного цикла. То есть, этот счет применяется…

Проводки по 21 счетуСчет 21 «Полуфабрикаты собственного производства» предназначен для отражения движения собственных полуфабрикатов на предприятиях, где ведется их обособленный учет. Если организация…

Проводки по 29 счетуСчет 29 «Обслуживающие производства и хозяйства» является одним из счетов затрат. На этом счете отражаются вспомогательные расходы на обслуживание производства,…

Проводки по 15 счетуСчет 15 «Заготовление и приобретение материальных ценностей» применяется для МПЗ, используемых в процессе оборота предприятия. Этот счет является вспомогательным и…

Проводки по 81 счетуСчет 81 «Собственные акции (доли)» используется, в основном, в акционерных обществах для отражения информации об акциях предприятия, выкупленных с целью…

Проводки по НДС с авансовТиповые проводки бухгалтерии по учету НДС с авансов. Примеры отражения аванса полученного и выданного. Чем отличается аванс от задатка.

Расчеты по претензиям — проводкиКаким образом в бухгалтерских проводках отражаются расчеты по претензиям. Примеры учета претензий у поставщика и покупателя.

saldovka.com

бухгалтерский учет курсы основы для начинающих

Любые системы должны иметь правила, по которым эта система способна правильно работать. Если рассматривать автомобиль как систему, то одно из правил, без исполнения которого он не будет правильно работать — это марка бензина, который использует его двигатель. Нарушение правила системы может вывести ее из строя или нарушить работу эту системы.

Система бухгалтерского учета, конечно, не исключение, она тоже имеет свое правило. Данное правило регулирует способ, используя который мы можем наполнять «систему» бухгалтерского учета информацией. Нарушение данного правила организации бухгалтерского учета ведет к нарушению целостности данных, которые содержатся в системе бухгалтерского учета, и соответственно возникает возможность искажений.

Система бухгалтерского учета заполняется информацией по строго определенному правилу учета.

Правило учета выглядит следующим образом:

Для того чтобы внести сумму (информацию) по любому счету учета в систему бухгалтерского учета, необходимо создать запись (проводку по счетам) по следующему правилу: в записи (проводке) необходимо одновременно указать Дебет.Счета учета, указать Кредит.Счета учета, указать Сумму.

Проводка — это запись, которая вносит «информацию» в систему бухгалтерского учета сразу по двум счетам учета, по дебету одного счета и кредиту другого счета, и одну и только одну сумму.

Что нельзя записать в систему бухгалтерского учета, следуя этому правилу:

— У нас нет возможности записать сумму на один счет учета, не указав другой счет учета.

— У нас нет возможности записать разные суммы (сумма1 и сумма2) на счета учета, использовав одну проводку.

Запись (проводка), созданная по данному правилу бухгалтерского учета, предотвращает попадание на счет учета информации и денежных сумм без связи с другим счетом учета и не дает провести разные суммы в одной проводке по двум счетам учета. Это правило учета предохраняет систему бухгалтерского учета от попадания в нее не связанной информации и позволяет всегда быть уверенным в том, что баланс сойдется в любом случае.

Вот пример проводок (записей), записанных по нашему правилу.

Движения, сделанные первой проводкой, отразятся на счетах учета следующим образом:

В программе 1С проводку можно сделать несколькими способами:

а) просто ввести документом.Операция (указать Дебет счета учета, Кредит счета учета, Сумму)

б) использовать документ, который при проведении сформирует проводки сам так, как их запрограммировал программист 1С для данного документа.

На следующем уроке курса мы узнаем как не растеряться и заполнить правило бухгалтерского учета.

Курс 5: Составлять проводки — это просто >>>

www.finbuh1c.ru

Бухгалтерские проводки в бухучете. Корреспонденция счетов.

Главная > бухучет > Составляем проводки по бухучету по принципу двойной записиМы много говорили о том, что ежедневно бухгалтер должен учитывать хозяйственные операции на бухгалтерских счетах. Но что означает «учитывать»? Как определить, какой счет нужно использовать для отражения хозяйственной операции, и в какую его часть нужно вносить сумму: в дебет или кредит? Постараюсь дать на эти вопросы исчерпывающие ответы и приведу примеры бухгалтерских проводок. Итак, как составляются проводки по бухучету, что такое корреспонденция счетов бухгалтерского учета, и как действует «принцип двойной записи»?

Составление бухгалтерских проводок – процесс интересный, но для большинства он представляется очень сложной задачей. Почему так? Как правильно сделать проводку в бухгалтерском учете?

Вы уже умеете составлять проводки? Отлично!

Переходите к обучению!

Знакомимся с принципом двойной записи

В бухгалтерии существует важное правило, на котором строится построение всех проводок – это правило двойной записи. Существование этого правила нужно принять как факт и пользоваться им постоянно.

Сущность двойной записи:

Двойная запись в бухгалтерском учете означает, что для каждой хозяйственной операции необходимо выполнить одновременную запись по дебету одного счета и по кредиту другого. Что такое бухгалтерский счет, и как он устроен, подробно рассмотрено здесь.

То есть если произошла какая-то операция, к примеру, от покупателя поступили деньги на расчетный счет (р/с), нужно не просто внести в сч. 51 сумму поступления, нужно определить два бухгалтерских счета из рабочего Плана, которые участвуют в данной хозяйственной операции. В нашем примере это 62 «Учет расчетов с покупателями» и 51 «Расчетный счет». Затем нужно, согласно правилу, одновременно записать сумму операции в дебет и кредит. Остается только определить, в каком счете сумму нужно внести в дебет, а в каком в кредит.

Смотрим на операцию: деньги поступают от покупателя на р/с, при этом уменьшается дебиторская задолженность покупателя и увеличивается количество денежных средств на р/с.

Логично, что если деньги поступают на р/с, то их там становится больше, а увеличение денежных средств (актива предприятия) мы отражаем по дебету. То есть сумму нужно внести в дебет 51.

Поступают деньги от покупателя, при этом уменьшается дебиторская задолженность покупателя, дебиторская задолженность – это также актив предприятия, уменьшение актива отражается по кредиту. То есть сумму необходимо занести в кредит 62.

Все логично, деньги поступили со сч. 62 на сч. 51 (от покупателя на р/с).

Вот мы и применили принцип двойной записи к нашей хозяйственной операции.

Корреспонденция счетов и бухгалтерские проводки

Что такое бухгалтерская проводка:

Двойная одновременная запись суммы в дебет и кредит разных счетов и будет называться проводкой в бухгалтерском учете.

Возвращаемся к нашему примеру, разобранному выше. Когда мы занесли сумму поступления от покупателя в дебет 51 и в кредит 62 по принципу двойной записи, мы выполнили проводку. Записать ее можно следующим образом: Дебет51 Кредит62 или сокращенно Д51 К62.

Для каждой хозяйственной операции на предприятии должна составляться проводка с использованием метода двойной записи.

Понятие корреспонденции счетов в бухучете:

Два счета, которые участвуют в проводке, называются корреспондирующими. А сама эта взаимосвязь между ними – корреспонденцией счетов. То есть в нашем примере можно сказать, что сч. 51 корреспондирует со сч. 62.

Прочитав всю вышепредставленную информацию, вы теперь без труда можете сказать, как все-таки правильно сделать проводки с точки зрения бухучета. Хотя вы это и сами теперь знаете, я все же подведу итог.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Как выполнить проводку в бухучете?

Каждый раз, когда совершается какая-то операция на предприятии, для целей бухгалтерского учета должна быть отражена проводка. Как нужно действовать?

- Берете свой рабочий План счетов и выбираете из него 2 бухгалтерских счета, которые участвуют в данной операции.

- Вспоминаете, что такое двойная запись, и выполняете одновременную запись суммы операции в дебет одного счета и в кредит другого, для этого:

- анализируете операцию и решаете, в дебет какого счета вносится сумма;

- продолжаете анализировать и убеждаетесь, что во второй выбранный счет сумму нужно внести действительно в кредит.

- Всё, проводка выполнена, а вы можете быть довольны.

Выполняя проводку, помните, что делать ее можно только на основании первичного документа. Нет документа – нет проводки!

Примеры:

- Д10 К60 – получение материалов от поставщика.

- Д71 К50 – подотчетному лицу выданы деньги из кассы.

- Д44 К70 – начислена зарплата персоналу.

- Д70 К50 – выплачена зарплата из кассы.

Предлагаем подробно разобрать еще один пример ниже.

Пример проводки

Хозяйственная операция – выплата заработной платы работникам из кассы.

- Определяем счета, участвующие в операции: 70 «Учет заработной платы» и 50 «Касса».

- Начисление и выплата зарплаты ведется на сч. 70. Зарплата – это, по сути, кредиторская задолженность предприятия перед своими сотрудниками, то есть это пассив предприятия. Выплачивая зарплату работникам, предприятие уменьшает свою задолженность перед ними. То есть выплата зарплаты – означает уменьшение пассива (задолженности), уменьшение пассивы мы отражаем по дебету. В нашем примере это будет дебет сч. 70.

- По логике, если мы сумму уже занесли в дебет 70, то в сч. 50 мы должны занести эту сумму в кредит. Проверим, что это действительно так.

При выдаче зарплаты уменьшается количество наличных средств в кассе, наличные деньги – это актив предприятия. Уменьшение активов отражается по кредиту, то есть сумму, выданную из кассы, мы занесем в кредит 50, что мы и предполагали ранее. (Подробнее об активах и пассивах предприятия читайте здесь).

Вот мы и познакомились с двойной записью в бухгалтерском учете, узнали, что такое корреспонденция счетов и бухгалтерские проводки, научились делать проводки в бухучете. Если вопросы остались – задавайте, будем вместе разбираться.

Полезное видео

Советуем также посмотреть отличное видео, которое в доступной форме рассказывает о том, как правильно составлять проводки:

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

1.5. Счета бухгалтерского учета. Азбука бухгалтерского учета

1.5. Счета бухгалтерского учета

В бухгалтерском учете все активы и пассивы организации отражаются на так называемых счетах. Любой счет это таблица с двумя колонками. Левая колонка называется «дебет», а правая колонка называется «кредит».

Структура счета.

Счета, на которых учитываются активы, называются активными. Счета, на которых учитываются пассивы, называются пассивными. Существуют также и активно-пассивные счета.

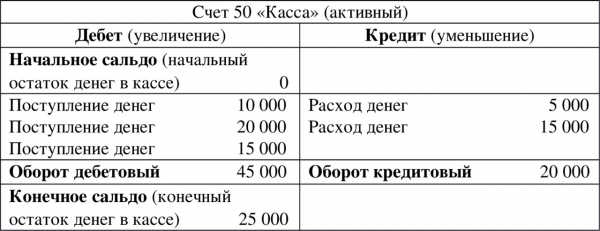

Рассмотрим активный счет. Рост активов всегда отражается по дебету активного счета. Уменьшение активов всегда отражается по кредиту активного счета. То есть для активного счета дебет это увеличение, а кредит это уменьшение.

Пример отражения операций на активном счете – счете «Касса».

Начальное сальдо – это начальный остаток средств на счете. Конечное сальдо – это конечный остаток средств на счете.

У активных счетов начальное и конечное сальдо всегда дебетовое.

Оборот по счету – это суммы всех операций за некоторый период по дебету (дебетовый оборот) или по кредиту (кредитовый оборот).

Для активного счета: конечное сальдо (дебетовое) = начальное сальдо (дебетовое) + дебетовый оборот (увеличение) – кредитовый оборот (уменьшение).

Таким образом, активные счета соответствуют левой стороне баланса и отражают то имущество, которое есть в организации в данный момент.

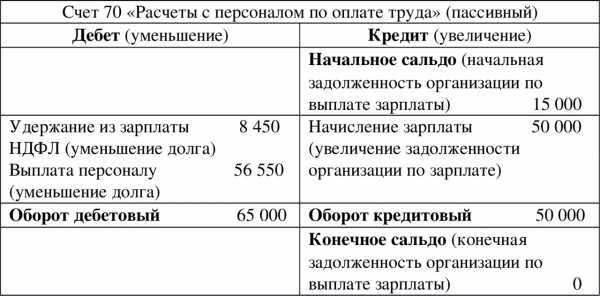

Рассмотрим пассивный счет. Рост пассивов (капитала и обязательств) всегда отражается по кредиту пассивного счета. Уменьшение пассивов всегда отражается по дебету пассивного счета. То есть для пассивного счета кредит это увеличение, а дебет это уменьшение.

Пример отражения операций на пассивном счете – счете «Расчеты с персоналом по оплате труда».

Начальное сальдо – это начальный остаток задолженности на счете. Конечное сальдо – это конечный остаток задолженности на счете.

У пассивных счетов начальное и конечное сальдо всегда кредитовое.

Для пассивного счета: конечное сальдо (кредитовое) = начальное сальдо (кредитовое) + кредитовый оборот (увеличение) – дебетовый оборот (уменьшение).

Таким образом, пассивные счета соответствуют правой стороне баланса и отражают источники имущества организации и ее обязательства, которые есть в организации в данный момент.

Рассмотрим активно-пассивные счета. Это счета для отражения различных расчетов. Например, счет 71 «Расчеты с подотчетными лицами» может быть активным, если денежные средства выделены подотчетному лицу и оно должно организации, или этот счет может быть пассивным, если признано, что подотчетное лицо потратило денег больше, чем было выделено организацией и теперь организация должна подотчетному лицу.

Обратим внимание на то, что баланс – это сводная информация о конечных сальдо по всем счетам бухгалтерского учета.

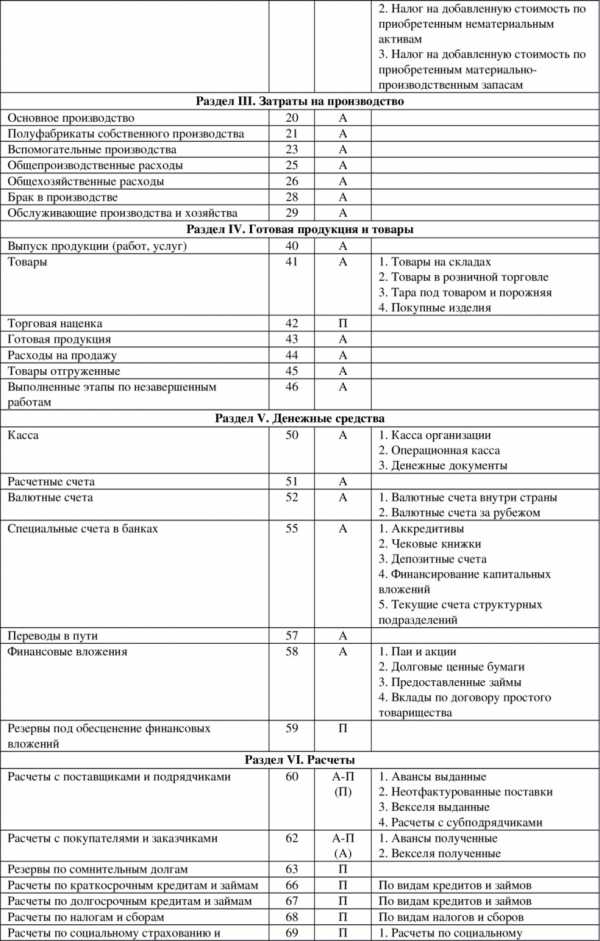

Приведем ниже план счетов бухгалтерского учета.

План счетов (первая часть)

План счетов (вторая часть)

План счетов (третья часть)

План счетов (четвертая часть)

Здесь А – означает активный счет, П – пассивный счет, А-П – активно-пассивный счет.

Все счета делятся на две группы – балансовые и забалансовые.

Балансовые счета – предназначены для учета собственных средств организации, источников формирования собственных средств и операций с этими средствами и их источниками.

Забалансовые счета – предназначены для учета имущества, которое не принадлежит организации, находится у него во временном пользовании и для операций, которые не отражаются в балансе.

Синтетические счета – предназначены для учета в обобщенном виде. Ведутся только в денежном выражении. Используются для заполнения форм бухгалтерской отчетности и в первую очередь – баланса.

Аналитические счета – предназначены для детализации информации, имеющейся на синтетических счетах. Эти счета используются для развития какого-либо синтетического счета и часто с оценкой информации, кроме денежной, еще и в натуральном или трудовом выражении.

Субсчета – предназначены для промежуточного использования между синтетическими и аналитическими счетами. Например, как показано в плане счетов, на синтетическом счете 10 «Материалы» предусмотрено 11 субсчетов.

Между синтетическим счетом и открытыми к нему аналитическими счетами есть четкая связь – сальдо (начальное или конечное) синтетического счета равно сумме сальдо аналитических счетов (соответственно начальных или конечных), оборот (по дебету или по кредиту) синтетического счета равен сумме оборотов аналитических счетов (соответственно по дебету или по кредиту).

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru