НДС — nalog-nalog.ru

Плательщики НДС

Как посчитать НДС к уплате

Как вычислить НДС к начислению

Документальное оформление НДС к начислению

Как рассчитать вычет по НДС

Регистрация исходящих и входящих счетов-фактур

Как высчитать НДС к восстановлению

Экспорт и импорт

Налоговый агент

Налоговая декларация по НДС

Уплата НДС (КБК и другие реквизиты)

НДС в 2018-2019 годах

Плательщики НДС

Основное, с чего нужно начать изучение НДС — это понять: является ли организация плательщиком налога. Перечень плательщиков и тех, кому НДС платить не нужно, прописан в ст. 143 НК РФ. Разобраться в правовых тонкостях вам поможет рубрика «Плательщики (НДС)». Некоторые хозяйствующие субъекты вообще освобождены от уплаты НДС (ст. 145 НК РФ). Найти их перечень и другую полезную информацию, касающуюся данной ситуации, можно в рубрике

Как посчитать НДС к уплате

НДС к уплате в бюджет вычисляется как разница между начисленной суммой налога и суммой НДС к вычету. Каждая составляющая этой простой формулы расчета НДС определяется с учетом различных правил, установленных нормативными актами.

НДС к начислению формируется исходя из налогооблагаемой базы, умноженной на ставку налога. НДС к вычету — это сумма НДС, предъявленная поставщиками товарно-материальных ценностей, работ, услуг на основании выставленных ими счетов-фактур.

Кроме того, на сумму НДС к уплате могут повлиять и такие факторы, как восстановление налога, исполнение функций налогового агента, экспортные и импортные операции.

Как вычислить НДС к начислению

Чтобы правильно провести расчет НДС к начислению, нужно определиться с такими понятиями, как объект налогообложения, налоговая база и налоговая ставка.

В этом вам помогут соответствующие рубрики раздела «НДС» нашего сайта:

- «НДС: объект налогообложения». В этой рубрике представлены статьи, которые помогут разобраться с тем, какие хозяйственные операции облагаются НДС. Здесь подробно рассмотрены ст. 146 и 148 НК РФ, а также есть полный перечень того, что подпадает под налогообложение указанным налогом.

- «Налоговая база (НДС)». После определения объекта налогообложения нужно посчитать его величину в денежном выражении — это и будет налогооблагаемая база. В данном вопросе нужно также обратить внимание и на момент определения налоговой базы.

- «Ставка (НДС)». В статьях этой рубрики много полезной информации, которая поможет вам правильно выбрать ставку

- «Льготы по НДС». Ст. 149 НК РФ позволяет не облагать НДС некоторые хозяйственные операции. И даже не выставлять счет-фактуру по таким сделкам. Статьи представленной рубрики помогут вам понять, как получить льготы по НДС, нужно ли ими пользоваться или лучше отказаться от их применения.

Документальное оформление НДС к начислению

Сумма НДС формируется в разрезе каждой хозяйственной операции, связанной с реализацией. Сюда попадают и те операции, которые нормативные акты приравнивают к реализации (например, безвозмездная передача). Суммы НДС, отраженные в счетах-фактурах, оформленных налогоплательщиком за квартал, в суммированном виде как раз и будут суммой НДС к начислению.

Чтобы не допустить ошибок при оформлении счетов-фактур, обратитесь к рубрике «Счет-фактура». С 2015 года наравне со счетом-фактурой применяется и УПД (счет-фактура и накладная в одном документе) — этому новшеству посвящена рубрика «Универсальный передаточный документ (УПД)».

Информация обо всех исходящих счетах-фактурах должна собираться в книге продаж. Правильному составлению этого регистра посвящены материалы рубрики «Книга продаж».

Как рассчитать вычет по НДС

Вычет по НДС уменьшает сумму налога к уплате. Если организация приобрела товары, работы или услуги, получила счет-фактуру с выделенной в ней суммой НДС, то она может принять этот НДС к вычету. Это общий порядок. Но из всех правил есть исключения.

НК определяет условия, при которых входной НДС можно принимать к вычету, а также условия, при которых этого делать нельзя. Более подробно описание таких условий, а также способы их определения и применения описаны в рубрике

Когда некоторые виды деятельности организации попадают под налогообложение НДС, а некоторые — нет, то в таком случае необходим раздельный учет затрат по каждому виду деятельности, а это в свою очередь влияет на принятие НДС к вычету. Подробнее об этом — в рубрике «Раздельный учет (НДС)».

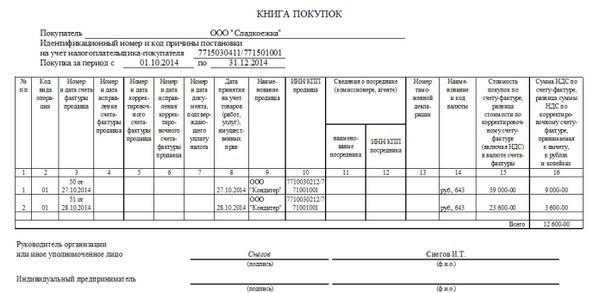

Все входящие счета-фактуры должны быть отражены в книге покупок. С правилами и нюансами заполнения этого сводного документа можно ознакомиться в рубрике «Книга покупок».

Регистрация исходящих и входящих счетов-фактур

По правилам, установленным постановлением Правительства от 26.12.2012 № 1137, все исходящие и входящие счета-фактуры должны быть зарегистрированы в специальном журнале (в случае если для налогоплательщика установлена такая обязанность). Материалы рубрики «Журнал счетов-фактур» помогут избежать ошибок при формировании этого документа.

Как высчитать НДС к восстановлению

Если НДС ранее был принят к вычету, то при наступлении определенных событий (п. 3 ст. 170 НК РФ) его нужно восстановить. За счет этой операции сумма НДС к уплате в текущем налоговом периоде увеличится. В материалах рубрики «Восстановление НДС» перечислены подобные хозяйственные ситуации. Здесь же можно узнать о том, как правильно отразить в учете восстановление НДС и в какой строке налоговой декларации показывать осуществленные по восстановлению операции.

Экспорт и импорт

Операции, связанные с взаимодействием с зарубежными партнерами, для налогообложения НДС выделяются обособленно.

Правильно поступать с НДС при импорте товаров, работ, услуг поможет подборка статей в рубрике

За помощью по корректному отражению НДС при реализации на экспорт обращайтесь в нашу рубрику «НДС при экспорте».

Налоговый агент

Ситуация, когда организация выступает в роли налогового агента, заключается в том, что она выплачивает НДС за другую организацию. Подробнее о том, когда фирма должна принять на себя обязанности налогового агента, можно узнать из рубрики «Налоговый агент (НДС)». Кроме того, здесь расположены материалы, которые помогут правильно начислить НДС и отразить его в налоговой декларации.

Налоговая декларация по НДС

В налоговой декларации по НДС отражается вся информация, связанная с расчетом налога к уплате. В ее соответствующих разделах нужно заполнить сумму НДС к начислению и к вычету. Есть в ней и отдельный раздел для налоговых агентов, разделы, связанные с экспортом и импортом, а также по операциям, не подлежащим налогообложению. Правильное формирование такого документа позволит избежать вопросов и дополнительных проверок со стороны налоговых органов.

Рубрика «Декларация НДС 2016-2017» полностью посвящена порядку составления этого важного документа. В ней на конкретных примерах даны пояснения о том, как правильно заполнить декларацию. Здесь же вы найдете статьи, посвященные сдаче декларации через интернет.

Если после формирования декларации окажется, что сумма вычетов превышает сумму НДС к начислению, то, согласно ст. 176 НК РФ, сумму превышения можно возместить. Как правильно оформить документы для возмещения налога и как вести себя с налоговыми органами в такой ситуации, расскажет наша рубрика «Возмещение НДС».

Уплата НДС (КБК и другие реквизиты)

После составления налоговой декларации и определения суммы к уплате нужно заплатить НДС в бюджет. Для этого надо правильно заполнить платежное поручение и перечислить налог в установленный законодательством срок.

Материалы рубрики «Уплата НДС» помогут определиться со сроками уплаты налога, реквизитами платежного поручения, такими как КБК по НДС, очередность платежа. Кроме того, здесь представлен образец уже заполненного платежного поручения. В рубрике рассмотрен и такой вопрос, как ответственность за несвоевременную уплату налога, расчет и уплата пени.

НДС в 2018-2019 годах

Все основные правила, касающиеся НДС и существенные для применения этого налога, представлены в материалах рубрики «НДС 2017-2018». Здесь описаны все последние изменения законодательства, имеющие отношение к этому налогу, и приведены обзоры рассмотрения споров по нему арбитражными судами.

НДС является достаточно сложным налогом и для понимания, и для расчета. Новшества, вносимые в НК, очень часто требуют разъяснений. Письма Минфина и ФНС, которые поясняют, как применять ту или иную статью НК, порой противоречат друг другу.

В материалах, представленных на нашем сайте, в разделе «НДС» проводится анализ статей НК с точки зрения их практического применения, рассматриваются разъяснения финансовых ведомств и решения арбитражных судов. Это позволяет представить ситуацию в целом и принять правильное решение.

nalog-nalog.ru

Учет НДС в бухгалтерском учете

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

- Поступление определенных ценностей на предприятие отражается проводкой (дебет-кредит): 19 — 60 (76).

- Сумма НДС, учтенная в дебете 19 счета, отраженная в счет-фактуре, списывается в счет учета 68.02: 68.02 — 19.

- Если организация реализует продукцию и выставляет счет-фактуры с рассматриваемым налогом, то в учете используется следующая проводка: 90.3 — 68.

- После завершения отчетного периода на субсчете «НДС» 68 счета (68.02) показываем сальдо, отражающее задолженность юридического лица по этому налогу.

- После перечисления этого платежа в бюджет делаем проводку: 68.02 — 51.

- В случае если просрочен срок оплаты налога, организации начисляется пени, которая отражается проводкой: 99 (с/счет «Начисленные пени») — 68.02 (используем аналитику по начисленным пени).

- Уплата пени сопровождается проводкой: 68.02 (та же аналитика) — 51.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) — 60 – сумма, принятая к учету за продукцию без учета НДС;

- 19 — 60 – рассчитанный налог;

- 60 — 68.02 – удержанный с зарубежной организации;

- 68.02 — 51 – перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по концессионным соглашениям, договорам доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект — не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база — это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

Учет НДС в программе компании «1С»

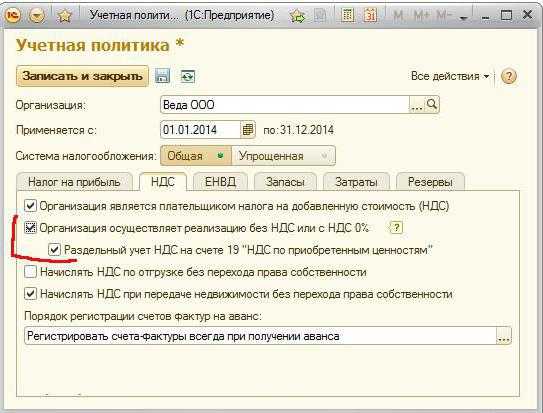

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности — «1С: Бухгалтерия».

fb.ru

Учет расчетов по НДС. Проводки по учету НДС.

В прошлой статье мы познакомились с налогом на добавленную стоимость, выяснили, кто его платит, а кто освобожден от уплаты. В данной статье продолжим тему и разберемся, как организация ведет учет расчетов по налогу на добавленную стоимость и какие проводки при этом отражает.

Здесь разберем общий случай, когда оплата товара происходит после его отгрузки. Возможна еще ситуация, когда покупатель перечисляет продавцу аванс, в этом случае учет НДС и проводки немного отличаются, этот случай разберем чуть позже. Согласно НК РФ формула для расчета НДС выглядит следующим образом:

НДС = налоговая база * налоговая ставка / 100 %

По поводу налоговой ставки подробно остановимся в статье «Налоговые ставки НДС».

Налоговая база определяется как стоимость (оговоренная покупателем и продавцом) товаров, работ, услуг, которые согласно НК РФ облагаются данным налогом.

Момент определения налоговой базы может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше (ст. 167 НК РФ).

Рассмотрим случай, когда сначала происходит отгрузка товара, затем поступает оплата. Рассмотрим данный случай на примере.

Пример учета расчетов по НДС

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

Покупка:

1 партия — 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье “Как посчитать НДС?“)

Продажа:

1 партия — 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60), и НДС, учитывающийся на сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60).

Далее организация пользуется своим правом уменьшить задолженность по уплате налога перед бюджетом и направляет НДС по закупленным товарам из кредита сч. 19 в дебет сч. 68 (Д68.НДС К19).

Затем организация продает товар. Для учета продажи используется счет 90 «Продажи», по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = – 3390, получили прибыль, которую отражаем по кредиту счета 99 «Прибыль и убытки» (Д90.9 К99).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 — 915 = 610.

Проводки по учету НДС

Сумма | Дебет | Кредит | Название операции |

5085 | 41 | 60

| Получен товар от поставщика (без налога) |

915 | 19 | 60 | Учтен НДС, причитающийся поставщику |

915 | 68.НДС | 19 | НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (принят к вычету) |

5085 | 90.2 | 41 | Списана себестоимость товаров, направленных на продажу |

10000 | 62 | 90.1 | Отражена задолженность покупателя (с учетом налога) |

1525 | 90.3 | 68 | Начислен НДС на реализованную партию |

3390 | 90.9 | 99 | Отражен финансовый результат от реализации (прибыль) |

Данный пример показывает, как происходит учет расчетов по налогу на добавленную стоимость в общем случае, при оплате товара по факту отгрузки. В следующей статье разберем, учет НДС при предоплате (авансовых платежах).

Образец заполнения декларации по НДС за 2 квартал 2014 года можно посмотреть в этой статье.

Калькулятор для расчета НДС онлайн находится здесь.

Обратите внимание! О том, что изменилось в отношении НДС в 2015 году, можно прочитать здесь.

online-buhuchet.ru

Бухгалтерия Казахстана для начинающих — НДС к возмещению

Поставщики и подрядчики поставляют предприятию материалы и оказывают услуги, предоставляя при этом счета и счет-фактуры. Материалы и услуги оплачиваются вместе с НДС (Налог на добавленную стоимость). Сумму этого НДС государство возмещает предприятию, однако, в денежной форме это не происходит. В конце отчетного месяца на эту сумму предприятие может уменьшить НДС на свой доход от реализации товаров, работ и услуг. Этот процесс назвается —

Все эти операции отражаются на счете 1420 (НДС к возмещению).

Именно на этом счете (1420) в течение отчетного месяца накапливается НДС на приобретенные материалы и услуги, а в конце месяца на этом счете отражается зачет по НДС. Счет активный, сальдо в дебете показывает остаток НДС по которому не произведен зачет на начало и конец месяца. В дебете счета отражается НДС на приобретенные товары, работы и услуги в текущем месяце, а в кредите зачет по НДС.

Основная корреспонденция счета 1420:

| Содержание хозяйственной операции | Дебет | Кредит |

| Поступил счет от поставщика: | ||

| Материалы | 1310 | 3310 |

| НДС на них | 1420 | 3310 |

| Поступил счет от водоканала: | ||

| За воду | 7210 | 3310 |

| НДС | 1420 | 3310 |

| Произведен зачет по НДС | 3130 | 1420 |

Учетным регистром аналитического учета является оборотная ведомость по этому счету к журналу-ордеру №8, где указывается остаток на начало, обороты по дебету и кредиту с корреспондирующими счетами и остаток на конец. Составляется журнал-ордер №8 на основании журнала-ордера №6 (Поставщики и подрядчики), журнала-ордера №7 (Подотчетные лица) и справок бухгалтерии о зачете по НДС. Регистром синтетического учета счета 1420 является журнал-ордер №8. Здесь отражаются только обороты по кредиту этого счета с указанием в дебет каких счетов. Заполняется он на основании ведомости и данные журнала переносятся в главную книгу.

b-uchet.kz