что это и как ее рассчитать + виды, типы и структура

Каждое предприятие, выпускающее продукцию или предоставляющее услуги, регулярно производит расчет себестоимости производимой продукции и себестоимости услуг. Этот показатель показывает насколько эффективно и рентабельно производство. Также себестоимость прямым образом влияет на ценообразование. Сейчас мы подробно расскажем все об этом качественном показателе и научимся его рассчитывать.

Общее понятие себестоимости

В каждом учебнике по экономике можно встретить разнообразную трактовку термина «себестоимость». Но как бы ни звучало определение, его суть от этого не меняется.

Себестоимость продукции – это сумма всех издержек, которые несет предприятие по изготовлению товара и его последующей реализации.

Под издержками понимают траты связанные с закупкой сырья и материалов, необходимых для производства, оплатой труда работников, транспортировкой, хранением и реализацией готовой продукции.

На первый взгляд, может показаться, что произвести расчет себестоимости продукции довольно просто, но это не совсем так. На каждом предприятии такой важный процесс доверяют только квалифицированным бухгалтерам.

Осуществлять расчет себестоимости товара необходимо регулярно. Зачастую это делают через определенные промежутки времени. Каждый квартал, 6 и 12 месяцев.

Если вы решили открыть свой бизнес и думаете как заработать деньги, то без этих подсчетов невозможно вычислить окупается бизнес или нет, есть ли необходимость расширять производство и насколько успешно ваше дело.

Типы и виды себестоимости

Перед тем как браться за расчет себестоимости производства, необходимо изучить на какие виды и типы она подразделяется.

Себестоимость может быть 2 типов:

- Полная или средняя – включает в себя абсолютно все расходы предприятия. В расчет берутся все издержки связанные с закупкой оборудования, инструментов, материалов, транспортировкой товара и т.д. Пока

kakzarabativat.ru

что это, как рассчитать и определить

Здравствуйте! Многие задаются вопросом: что такое себестоимость товаров или продукции? Для производства любых товаров затрачивается ряд разнообразных ресурсов: природных, энергетических, земельных, финансовых, трудовых и т.д. Сумма всех понесенных затрат и будет составлять себестоимость продукции. Подробней данный вопрос рассмотрим в этой статье!

Что такое себестоимость товара

Для начала давайте рассмотрим определение себестоимости товара.

Себестоимость товара — это денежная оценка текущих затрат предприятия на изготовление и реализацию товара, а также фактическая стоимость трудовых и финансовых ресурсов.

Фактически себестоимость — это показатель производственной и хозяйственной деятельности фирмы, отражающий финансовые затраты организации на производство продукции. От себестоимости напрямую зависит цена товара. Чем ниже себестоимость готовой продукции, тем выше рентабельность предприятия.

Как определить себестоимость товаров

Как же рассчитать себестоимость товара? Для того чтобы посчитать себестоимость производимого товара, нужно сложить все финансовые расходы, затраченные на производство и реализацию продукции.

В зависимости от способа ведения учета расходов, сформировалось несколько методов расчета себестоимости товара: нормативный, попроцессный, попередельный, позаказный. В свою очередь, себестоимость также подразделяется на несколько видов: валовая, товарная и реализованная.

Для предпринимателя очень важно рассчитать себестоимость реализованных товаров, поскольку именно этот показатель определяет эффективность и рентабельность производства.

Что входит в себестоимость товара

Наверняка каждый начинающий предприниматель хоть раз задавался вопросом: зачем нужна себестоимость? А нужна она для того, чтобы объективно оценить рентабельность предприятия, определить оптовую и розничную цену товара, дать объективную оценку эффективности расходования и использования ресурсов.

Себестоимость товара учитывает множество показателей, в зависимости от того, ч

kakzarabativat.ru

Плановая себестоимость продукции | Расчет плановой себестоимости продукции, калькуляция и как рассчитать

Наличие эффективной системы учета на предприятии, позволяющей четко прослеживать взаимосвязь между деятельностью отделов и подразделений и показателями стоимости, а также издержками является залогом его успешной деятельности.

Все предприятия имеют схожие проблемы в функционировании системы установления себестоимости.

Есть ряд ситуаций, в которых предприятию крайне важна эффективная работа системы расчета общей и плановой себестоимости:

- Предприятие принимает решение о ценовой конкуренции и нуждается в снижении себестоимости выпускаемой продукции;

- Направление предприятия или само предприятие находится в стадии «Дойная корова», то есть ставит перед собой задачу максимального увеличения прибыли;

- Компания планирует введение системы оценивания работающих или запускаемых бизнес-процессов;

- Компания внедряет информационную систему управления, в которой приоритетом является управление затратами.

Формирование плановой себестоимости

Себестоимостью продукции называется денежный эквивалент затрат организации на процесс производства изделий и их реализации.

Задачи формирования этого параметра и его анализа являются неотъемлемой частью производственно-логистического блока задач и традиционно выполняются сотрудниками планово-экономического отдела (ПЭО). Рабочий стол специалиста по формированию себестоимости выглядит следующим образом.

Калькуляции по предприятию являются основной функцией планового формирования себестоимости.

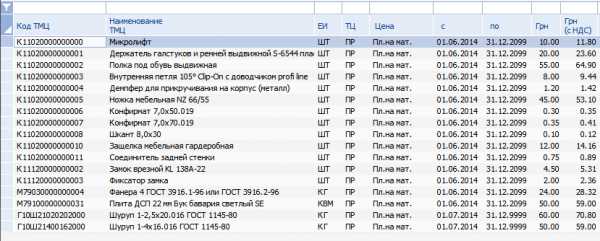

Очевидно, что для корректного расчета плановых калькуляций экономисту необходимо заполнить цены всех материалов и комплектующих, применяемых для выпуска каждого изделия. В плановых калькуляциях используется тип цены «Плановые цены на материалы» (ПР).

Что такое плановая себестоимость?

Плановая себестоимость формируется из следующих этапов:

- Установление трудовых и материальных норм расхода ресурсов;

- Осуществление расчета плановой величины прямых расходов;

- Установление величины косвенных расходов согласно с заданным методом их распределения;

- Анализ расходов на предмет их соответствия проведенной калькуляции и составленным сметам затрат на производство.

По сути плановая себестоимость продукции представляет собой финансовые затраты организации, направленные на обслуживание издержек производства и реализации продукции.

Планирование себестоимости продукции регулируется нормативными актами, поскольку денежный эквивалент этого понятия тесно связан с налоговой системой государства.

Она равна предполагаемой среднегодовой величине себестоимости, установленной за плановый период.

Если предприятие выпускает только один вид продукции, себестоимость единицы выпускаемой продукции – это показатель, определяющий уровень плановой себестоимости, а также динамики расходов на производство одного вида продукции.

Плановая калькуляция себестоимости осуществляется с учетом единых для всех организаций и компаний правил. Одно из общих правил – включение в расчет только тех затрат, которые напрямую связаны с производством продукции. Включать в расчет затраты на обслуживание производственного процесса или решение каких-либо производственно-бытовых нужд организации.

Еще одним фактором, с учетом которого составляется плановая ежегодная калькуляция себестоимости, является показатель объемов произведенной продукции, а также плановой себестоимости ее определенных видов.

На протяжении отчетного периода готовую продукцию можно приходовать и отгружать по установленным плановым ценам. Затраты на производство при этом учитываются в обычном порядке, то есть на основании данных первичных документов.

Как рассчитать плановую себестоимость?

Понятие плановой себестоимости продукции является одним из составляющих полной стоимости продукции наряду с накладными расходами.

Расчет плановой себестоимости осуществляется двумя способами:

- По эмпирическим нормам расходов, взятых на единицу продукции;

- По фактическим сведениям о себестоимости, взятых за истекший отчетный период.

Нормы расхода на производство единицы продукции определяются суммарным объемом затрат на весь объем выпущенной продукции. Стабильная стоимость и величина прямых расходов рассчитываются по формуле, в которой норма расходов на единицу продукции умножается на плановый объем выпуска продукции.

Стабильность экономической ситуации на предприятии позволяет точно установить, как рассчитать плановую себестоимость продукции. Если ситуация на предприятии не стабильна, расчет производится с учетом текущей оценки стоимости прямых затрат на производство, а также текущей ценой реализации продукции с учетом уровня инфляции. В таком случае имеет значение покупательский спрос потребителей, влияющий на ценообразование на продукцию.

Расчет плановой себестоимости продукции должен решать такие задачи, как:

- Проведение анализа показателей стоимости производственной деятельности отделов и цехов предприятия;

- Выявление возможностей снижения реальной стоимости продукции в сравнении с прошедшим отчетным периодом;

- Выявление нецелесообразных затрат и выявление способов их устранения;

- Определение рентабельности производства и видов продуктов, которые производит предприятие;

- Оценка влияния на показатели себестоимости уровня прибыли и рентабельности затрат, осуществляемых на разработку и внедрение нового производственного направления;

- Создать базу для установления розничных и оптовых цен на продукцию;

- Совершенствование хозяйственно-расчетных отношений между производственными цехами и отделами предприятия.

Смотреть видео по расчёту плановой калькуляции

Методы планирования себестоимости продукции

Для этой цели используются:

- Пофакторный метод. Суть метода состоит в установлении влияния технических и экономических факторов на издержки производства, имеющие место в текущем году в сравнении с этими же показателями прошлого года. Он позволяет сравнивать показатели плана с аналогичными показателями прошлых лет, оценивать динамику, а также учесть эффективность внедрения мероприятий, направленных на повышение показателей производства.

- Сметный метод. Суть этого подхода состоит в сравнении искомых показателей за отчетный период по имеющимся сметам.

- Метод калькуляции. Он позволяет подсчитать величину затрат на изготовление единицы продукции. Соотносить по этому методу стоит только определенные объекты калькуляции, то есть, сравнивать стоимость аналогичных товаров или услуг.

- Нормативный метод. Оценка на реализацию и выпуск продукции рассчитывается на основе актов и нормативов. Метод позволяет устанавливать отклонения от принятой нормы, устанавливать то, какие факторы привели к отклонению от установленной нормы, анализировать их причины.

Плановая калькуляция производства требует учета многих факторов. Она часто производится не одним, а несколькими из перечисленных методов. Этот процесс требует точности, аналитических способностей, а также проверки разных бумажных и электронных документов и смет. Процесс составления калькуляции может отнять немало времени у сотрудников бухгалтерии, менеджеров или статистического отдела компании.

Плановая калькуляция себестоимости от Clobbi

CLobbi представляет программные сервисы для расчета себестоимости производства продукции, которые позволяют осуществлять аналитическую и расчетную работу в компании. Преимущества этих сервисов состоят в простоте работы, а также в том, что они позволяют вести точную расчетно-учетную деятельность, делая это системно.

Используя сервисы от компании Clobbi можно:

- рассчитывать себестоимость продукции, ориентируясь на текущую рыночную обстановку;

- располагать информацией о себестоимости каждой позиции товаров даже на стадии незавершенного производства;

- пересматривать цены на продукцию в зависимости от текущей обстановки на рынке сбыта и покупательской способности потребителей;

- определять величину себестоимости товаров, основываясь на данных, получаемых из отделов технологов и конструкторов;

- отслеживать отклонения фактических расходов от плановых, контролировать их.

Электронные сервисы позволяют оперативно получать данные о том, какую стоимость имеет или может иметь продукция компании.

Смотреть видео по заполнению ценника в сервисе Clobbi

Рекомендуем ознакомиться с разделами по контролю затрат:

clobbi.com

2. Себестоимость произведенной продукции и себестоимость реализованной продукции.

Производственные затраты (основной труд, основные материалы и производственные накладные расходы) аккумулируются и показываются в виде отчета о произведенной продукции и отчета себестоимости реализованной продукции. Эти отчеты могут быть составлены отдельно или объединены в отчет о себестоимости произведенной и реализованной продукции.

Себестоимость произведенной продукции учитывает производственные затраты, отнесенные на готовую продукцию, произведенную за период. Для вычисления себестоимости произведенной продукции производственные затраты, понесенные в течение периода увеличиваются или уменьшаются на чистое изменение незавершенного производства (начальный остаток незавершенного производства минус конечный остаток незавершенного производства).

Себестоимость реализованной продукции показывает те расходы, которые сопоставляются с доходом. Для вычисления себестоимости реализованной продукции себестоимость произведенной продукции увеличивается на чистое изменение в запасах готовой продукции (начальный остаток готовой продукции минус конечный остаток готовой продукции).

Себестоимость произведенной продукции = НЗП на начало отч. п..+ Производственные затраты за период — НЗП на конец отч. п

Себестоимость реализованной продукции = ГП на начало отч. п. + Себестоимость произведенной продукции — ГП на конец отч. п.

4. Позаказный метод учета затрат и калькулирования.

Позаказный метод учета себестоимости используется в мелкосерийном производстве продукции или при индивидуальном ее изготовлении (единичное производство) в соответствии с требованиями заказчика – в строительстве, авиационной и судостроительной промышленности. Позаказное калькулирование используется на предприятиях сферы услуг при изготовлении мебели, пошиве одежды по индивидуальным заказам, ремонте автомобилей, телевизоров и оказании прочих услуг.

Сущность данного метода заключается в следующем: все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения.

Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ. Вид заказа определяется договором с заказчиком. В нем же оговариваются стоимость, оплачиваемая заказчиком, порядок расчетов и передачи продукции (работ, услуг), срок выполнения заказа. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. Другими словами, при этом методе затраты на производственные материалы, оплату труда производственных рабочих и общезаводские накладные расходы относят на каждый индивидуальный заказ или же на произведенную партию продукции.

Если заказ представлен единичным изделием, то его себестоимость рассчитывается путем суммирования всех затрат. Если заказом предусмотрено производство нескольких изделий или их партии, то путем суммирования затрат получают себестоимость изготовления всей партии. Для определения себестоимости одного изделия общие производственные затраты делят на количество единиц продукции в партии.

Учет расходов по отдельным заказам начинается с открытия заказа. «Открыть заказ» — значит заполнить соответствующий бланк заказа (или наряд на выполнение заказа). Этот документ находится в бухгалтерии.

После этого в бухгалтерию начинают поступать первичные документы на расход материалов, заработной платы; о потерях от брака, износе специальных приспособлений и инструментов, связанных с изготовлением данного заказа, т.е. о прямых издержках. В каждом документе проставляется номер заказа.

Для учета затрат по заказам бухгалтерия открывает карточку (ведомость) для каждого заказа. По мере прохождения заказа в карточке заказа накапливается информация о затратах по прямым материалам, прямым трудозатратам и общезаводским расходам, связанным с его изготовлением. Таким образом, карточка заказа является основным учетным регистром в условиях позаказного метода калькулирования.

При использовании позаказного метода учета затрат по счету 20 «Основное производство» организуется аналитический учет по каждому заказу, т.е. количество аналитических счетов к счету 20 должно соответствовать количеству заказов, размещенных в данный момент на предприятии. Регистром для организации аналитического учета являются карточки заказов.

Прямые затраты материалов в соответствии с полученными первичными документами списываются на соответствующие заказы и показываются по дебету счета 20 «Основное производство». Прямая заработная плата также прямо относится на соответствующие заказы.

Возникает проблема с распределением косвенных расходов (амортизация, арендная плата, затраты на освещение, отопление и т.п.) между отдельными производственными заказами, выполненными в отчетном периоде, ведь спланировать цену заказа и согласовать ее с заказчиком необходимо в течение отчетного периода, когда еще неизвестна общая сумма косвенных расходов.

Одно из решений данного вопроса — ждать окончания отчетного периода и затем, зная общую фактическую сумму косвенных расходов за отчетный период, распределить ее между отдельными заказами. Однако такое решение вряд ли удовлетворит современного руководителя и самого заказчика. Руководству предприятия необходимы данные об ожидаемой себестоимости заказа для определения цены до того, как будет выполнен заказ. Заказчику также нужна оперативная информация о возможной цене, с тем чтобы выбрать для себя недорогого исполнителя.

На практике обычно идут другим путем: косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

Косвенные расходы распределяют между отдельными заказами предварительно, пользуясь бюджетными ставками (предварительными нормативами) распределения ожидаемых косвенных расходов.

Расчет бюджетной ставки распределения косвенных расходов выполняется бухгалтерией накануне наступающего отчетного периода в три этапа.

1. Оцениваются косвенные расходы предстоящего периода.

2. Выбирается база для распределения косвенных расходов между отдельными производственными заказами и прогнозируется ее величина. При этом под базой понимается какой-либо технико-экономический показатель, который, наиболее точно увязывает общепроизводственные косвенные расходы с объемом готовой продукции (отработанные станкочасы, машинодни, сумма начисленной заработной платы производственных рабочих).

3. Рассчитывается бюджетная ставка путем деления суммы прогнозируемых косвенных расходов на ожидаемую величину базового показателя.

studfiles.net

Проектная себестоимость — продукция — Большая Энциклопедия Нефти и Газа, статья, страница 1

Проектная себестоимость — продукция

Cтраница 1

Проектная себестоимость продукции и капитальные вложения, вызванные внедрением мероприятий технического прогресса, сравнивают с одноименными показателями заменяемой техники. [1]

Проектную себестоимость продукции ( работ, услуг) рассчитывают по калькуляции и принятой методике. Форма калькуляции и методика расчета изложены в XI Главе. [2]

Сопоставлением проектной себестоимости продукции с себестоимостью эталона или себестоимостью аналогичных действующих предприятий определяют экономичность проекта с точки зрения себестоимости продукции. При составлении проекта реконструкции или расширения предприятия ( цеха) проектную себестоимость продукции сопоставляют с себестоимостью продукции до расширения или реконструкции данного предприятия, а также с уровнем, достигнутым на передовых предприятиях аналогичного состава и мощности. При анализе себестоимости продукции следует иметь в виду, что в проектах все экономические расчеты выполняют в ценах, действующих в период проектирования. [3]

В основу расчета проектной себестоимости продукции ( работ, услуг) принимаются расчетные, лабораторные и экспериментальные данные полузаводской установки или показатели, проверенные в заводских условиях. [4]

С этой целью по каждому из направлений реконструкции определяют капитальные вложения и производят расчет проектной себестоимости продукции по той же методике, что и в проектах строительства нового предприятия. [5]

Технико-экономический анализ себестоимости продукции по проекту цеха заключается в выяснении основных факторов, определяющих изменение себестоимости по сравнению с проектной себестоимостью продукции другого аналогичного цеха, принятого для сравнения с проектируемым. Анализом устанавливается, в какой мере изменения себестоимости обусловлены изменением удельных норм расхода материалов и др. и в какой мере — колебанием цен. [6]

Кроме того, для составления общей по проекту завода в целом экономической части расчетным путем определяют по каждому цеху завода необходимые капитальные затраты, годовые эксплуатационные расходы и проектную себестоимость продукции. [7]

Поэтому от правильного обоснования планово-заготовительной цены и удельных расходов всех видов сырья, материалов, топлива, электроэнергии, пара, холода, воды, сжатого воздуха зависит точность расчета проектной себестоимости продукции — основного стоимостного показателя степени совершенства, предусмотренной в проекте техники производства. [8]

Ввиду большой номенклатуры затрат, входящих в статью Общезаводские расходы, исчислить их прямым счетом для отнесения на себестоимость продукции проектируемого объекта не представляется возможным, поэтому при составлении калькуляции проектной себестоимости продукции основных цехов коксохимического производства сумму общезаводских расходов, относимую на себестоимость продукции, принимают 8 — 10 % от всех затрат на передел. [9]

В экономической части дается обоснование производственной мощности предприятия, его структуры, определяется число и состав эксплуатационных кадров, потребность в основных и вспомогательных материалах, топливе, энергии и других ресурсах, необходимых для эксплуатации объекта; рассчитывается проектная себестоимость продукции, производительность труда, удельные капитальные вложения и другие показатели, характеризующие экономику запроектированного производства. Часть эксплуатационных затрат и показатели эффективности капитальных вложений определяются на основании сметной стоимости строительства. В случаях, когда предполагается несколько вариантов проектных решений, в экономической части проводится их оценка и выбирается наиболее рациональный из них. При этом используются показатели и методика, изложенные ниже. [10]

Экономическому анализу подвергают следующие технико-экономические показатели проекта цеха: а) трудоемкость продукции; б) производительность труда; в) использование основного производственного оборудования; г) использование площади цеха; д) потребные капиталовложения; е) проектная себестоимость продукции; ж) степень механизации и автоматизации производства; з) уровень механизации и автоматизации производства и и) коэффициент использования ( по времени) предусмотренных в проекте данного цеха средств механизации и автоматизации производственного процесса. Анализ проводят сначала по отдельным составляющим цеха ( отделениям, участкам), а также по участкам, отличающимся однородной технологией. Затем анализируют общие показатели по проекту цеха в целом. Уровень всех показателей оценивают их удельными значениями. [11]

В пояснительной записке необходимо указать факторы снижения проектной себестоимости продукции. [12]

Сопоставлением проектной себестоимости продукции с себестоимостью эталона или себестоимостью аналогичных действующих предприятий определяют экономичность проекта с точки зрения себестоимости продукции. При составлении проекта реконструкции или расширения предприятия ( цеха) проектную себестоимость продукции сопоставляют с себестоимостью продукции до расширения или реконструкции данного предприятия, а также с уровнем, достигнутым на передовых предприятиях аналогичного состава и мощности. При анализе себестоимости продукции следует иметь в виду, что в проектах все экономические расчеты выполняют в ценах, действующих в период проектирования. [13]

Кроме того, для составления общей пояснительной записки и экономической части проекта завода на основе расчетов определяют по цеху капитальные затраты, годовые эксплуатационные расходы и проектную себестоимость продукции. [14]

Проектантам необходимо знать приведенную выше структуру общезаводских расходов, но исчислять их при проектировании по всей номенклатуре громоздко и нецелесообразно. Принимать же общезаводские расходы либо по отчету данного завода ( в случае реконструкции), либо по данным проекта завода-аналога также не следует ввиду возможных ошибок в определении проектной себестоимости продукции. [15]

Страницы: 1 2

www.ngpedia.ru

Технологическая себестоимость изделия (детали) — Энциклопедия по экономике

ТЕХНОЛОГИЧЕСКАЯ СЕБЕСТОИМОСТЬ ИЗДЕЛИЯ (ДЕТАЛИ] [c.176]Величина технологической себестоимости изделия (детали) по тому или иному простому процессу представляет собой сумму технологических себестоимостей операций этого процесса [c.47]

Технологическая себестоимость изделия (заготовки, детали) ст складывается из следующих затрат основной и дополнительной заработной платы производственных рабочих (с начислениями в фонд социального страхования) на содержание оборудования (амортизация, ремонт, энергия, смазочно-обтирочные материалы) по эксплуатации приспособлений, штампов, моделей, инструментов и прочей оснастки по содержанию зданий и сооружений. [c.128]

Расчет ведется на базе нормативных калькуляций, которые включают затраты на данную операцию и на все предыдущие. Нормативная себестоимость технологических потерь определяется произведением количества потерь по данной операции на нормативную себестоимость заготовки, детали, узла или изделия. Схему расчета рассмотрим на примере определения себестоимости технологических потерь при сборке электровакуумных приборов (табл. 23). Порядок вычислений следующий (цифры условные) 5 [c.171]

Поиском оптимального варианта машины должны заниматься и технолог и конструктор. Одним из наиболее важных критериев анализа является себестоимость изготовления деталей и всего изделия. Ее определение должно быть достаточно точным, например, при сравнении технологических вариантов изготовления детали различными способами по технологической себестоимости. Это не основной, но существенный-момент слияния экономических и технических разработок. В этом случае выбирается вариант технологического процесса по данной конструкции детали, узла или машины. При этом рассматриваются варианты уже имеющихся конструкций в пределах заданного конструкторам метода изготовления. Таким образом, технолог частично решает технико-экономическую задачу. [c.174]

Остальные расходы, в том числе затраты на материалы, включаются только в том случае, если их величина различна по сравниваемым вариантам. Технологическая себестоимость может быть меньше или равна полной себестоимости детали или изделия. [c.205]

Из опыта работы многих электротехнических предприятий следует, что из всех деталей, входящих в изделия постоянной номенклатуры, около 50% составляют общемашиностроительные детали, около 40%—нормализованные детали данного завода и лишь 10%—специальные и оригинальные детали. Такое. положение позволяет все многообразие технологических процессов и оснастки свести к ограниченному числу групп, каждая из которых объединяет однородные технологические процессы решения. Для того чтобы дать оценку разработанного технологического процесса, надо определить экономическую эффективность его внедрения. В основе сравнительных расчетов экономической эффективности внедрения технологических процессов лежит технологическая себестоимость, под которой понимается та часть производственных затрат, которая непосредственно связана с выполнением данного технологического процесса (или операции). [c.81]

Скую, цеховую или технологическую себестоимость детали, узла, изделия или отдельной операции (процесса) их обработки. [c.244]

Поэтому совершенствование внутрипроизводственных хозрасчетных отношений должно строиться на разработке и применении внутризаводских нормативных цен. Цены для себя устанавливаются и, на уровне цехов. Опыт ряда промышленных предприятий показывает, что нормативные внутрипроизводственные цены формируются на базе нормативной себестоимости каждой детали, узла изделия и средневзвешенного норматива рентабельности, сложившегося по всем видам выпускаемой продукции. Как известно, суммарная нормативная себестоимость деталей, узлов изделия должна быть равна его нормативной себестоимости в целом. Этим достигается сбалансированность показателей во всех звеньях цепи бригада — цех — предприятие . На наш взгляд, исчисление внутрипроизводственной цены на базе нормативной себестоимости наиболее полно отражает технологически неизбежные затраты на производство продукции, а средневзвешенный по предприятию норматив рентабельности, включенный во внутрипроизводственную нормативную цену, обеспечивает равные условия для всех трудовых коллективов. [c.65]

В случае если необходимо сделать выбор технологического процесса не из двух вариантов, а из трех, четырех и т.д., строится ориентированный граф, дуги которого представляют технологические операции. Любой вершине графа соответствует множество входящих и выходящих из нее дуг. Для оценки использования ресурсов при возможных вариантах изготовления детали (изделия) вводится целевая функция Ст, т.е. сумма технологических себестоимостей по каждой из запроектированных операций, с тем чтобы их сумма была минимальной [c.168]

В некоторых случаях выбор вариантов может быть осуществлен на основании расчетов частных экономических показателей («трудоемкость, материалоемкость, коэффициент полезного действия и др.). Однако следует учесть, что в большинстве случаев сопоставляемые варианты, обладая преимуществами по одним частным показателям, имеют недостатки по другим. Например, уменьшение материалоемкости заготовки нередко связано с увеличением трудоемкости ее изготовления, или уменьшение трудоемкости механической обработки детали обычно сопровождается увеличением ее энергоемкости и т. д. Поэтому для выбора вариантов проектов конструкций новых изделий и технологических процессов их производства необходим расчет общих экономических показателей (приведенных затрат, себестоимости, капиталовложений), в которых обобщаются эти частные экономические показатели. [c.76]

Выпуск изделий в больших или относительно больших количествах позволяет проводить значительную унификацию выпускаемых изделий и технологических процессов, изготовлять стандартные или нормализованные детали, входящие в конструктивные ряды, большими партиями, что уменьшает их себестоимость. [c.75]

Составление калькуляции нормативной себестоимости начинается с калькулирования деталей и узлов. В карте нормативной калькуляции на деталь обычно указываются справочные данные наименование детали, ее код, применяемость на каждое изделие и технологический маршрут ее обработки по цехам. В специальном разделе карты приводятся данные по нормам расхода материалов наименование, номенклатурный номер и калькуляционная группа расходуемого материала или полуфабриката, норма расхода в установленных единицах измерения, учетная цена и стоимость расхода материалов. Отдельно перечисляются все технологические операции и по каждой из них разряд работы, норма времени и зарплата. В разделах по расходу материалов и зарплаты предусматриваются дополнительные графы для внесения изменений норм по мере получения извещений. [c.260]

Наряду с планированием себестоимости продукции цехов нормативные калькуляции нужны для выяснения экономических последствий организационных и технических решений, поскольку различные нововведения зачастую затрагивают не только готовые изделия в целом, но и их агрегаты, узлы, детали. Дифференциация денежных затрат по деталям и сборочным соединениям делает нормативные калькуляции источником сведений, которые с полным основанием могут быть использованы для анализа экономической эффективности различных вариантов конструкций, технологических процессов, методов организации производства и т. п. [c.9]

Нормативные калькуляции себестоимости продукции отражают уровень затрат на единицу продукции, который вытекает из действующих норм использования средств производства и рабочего времени. Они могут составляться двумя способами последовательно на детали, узлы, машинокомплекты, полуфабрикаты и изделия или на изделия в целом, без группировки затрат по переходам технологического процесса. В первом случае они составляются на основе норм прямых затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. [c.11]

В числе положительных сдвигов в организации учета следует отметить тенденцию более широкого применения нормативного набора вместо составления карточек нормативной калькуляции на отдельные детали и узлы. Такой набор обусловлен технологическим процессом изготовления продукции, порядком формирования ее себестоимости и задачами усиления роли нормативов. Применяемость деталей и последовательность вхождения их в сборочное соединение, а затем и в изделие позволяют контролировать соблюдение норм на всех этапах изготовления продукции. [c.162]

Метод калькуляции. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. Ими могут быть отдельные изделия, заказы, технологические переделы, марки, сорта, артикулы и т.п. [c.250]

Оперативный экономический анализ, являющийся неотъемлемой составной частью процесса проектирования, должен проводиться самими конструкторами и технологами. На каждом этапе проектирования для каждого изделия и его узла, каждой его детали каждого технологического процесса при проведении оперативного экономичеокого анализа непрерывно должны рассчитываться трудоемкость, себестоимость, потребная величина капитальных вложений, приведенные затраты. Кроме того, для всего изделия IB целом непрерывно должна рассчитываться и корректироваться его лимитная цена. Расчет всех этих экономических показателей базируется на целом ряде технических и качественных показателей проектируемого изделия, При проектировании зубообрабатывающего оборудования такими показателями могут быть производительность, мощность, точность обработки зубчатых колес, диаметр обрабатываемой шестерни и т. д. [c.30]

Проектные институты, как правило, используют результаты анализа и сравнений при разработке проектов.рледует, в частности, отметить необходимость сравнительного анализа при разработке проектов по специализации производства. Цель таких сравнений — выявление предприятий, выпускающих однородные изделия, узлы, детали, определение действительных (а не усредненных) затрат на их изготовление, сравнение их себестоимости, особенно технологической. [c.220]

При применении электронно-фактурных машин ЭФМ-446П, бухгалтерской машины Аскота класса 170/45 и других машин подобного типа расчеты нормативных калькуляций на деталь-машинокомплект цеха оформляются в специальных картах, формы которых регламентируются отраслевыми руководящими документами по нормативному учету. При этом основанием для их разработки должна служить систематизированная картотека единой заводской системы норм и нормативов, создаваемой в ОНХ. Число нормативных карт по цеху зависит от подетальных спецификаций на ту номенклатуру продукции, которая закреплена за ним по технологическому маршруту. В нормативных картах на деталь наряду с общей информацией (номер карты, номер чертежа, наименование и коды детали, изделия участков, бригад-изготовителей, цехов-получателей) содержатся сведения о применяемости деталей в узлах и в изделии без узловой подсборки в натуральных измерителях о нормах расхода материалов по каждому номенклатурному номеру с указанием учетной цены на единицу (согласно данным внутризаводской номенклатуры-ценника) в натуральных и стоимостных измерителях об общей нормативной трудоемкости и комплексных расценках на деталь по операциям, выполняемым в цехе в последовательности технологического машрута (по данным цехового альбома норм времени и расценок) указываются дата и номер извещения на изменения текущих норм. На основании комплектовочных ведомостей узлов (как простейших, так и сборочных) комплектуются карты систематизации норм на узлы. Общие данные нормативных карт на узлы (наименование и номер узла, коды цеха, участка, бригады-изготовителя, цеха-получателя) в отличие от данных нормативных карт на детали дополняются информацией расшифровки деталей и узлов собственного производства, а также сведениями о применяемости этого узла в последующих сборках. Остальные показатели карты — те же, что и карт на деталь. Нормативная себестоимость узла равна себестоимости комплекта деталей, входящих в него, и общей сумме норм прямых затрат на сборку узла по машинокомплекту она представляет собор общую сумму прямых затрат по текущим нормам на всю номенклатуру деталей и узлов, закрепленных по технологическому маршруту за данным цехом. Данные каждой нормативной карты детали и узла на счетно-вычислительных машинах группируются по статьям калькуляции. Полученные итоги отражают в ведомости расчета нормативной калькуляции изделий. В ведомости по заводу отдельно показывают оригинальные детали, а затем узлы в сказуемом приводятся нормы затрат по цехам, а внутри каждого цеха (участка, бригады)—затраты по статьям калькуляции. Полученные итоги сверяют с нормативной себестоимостью, указанной [c.177]

В 1984 г. во Всесоюзном промышленном объединении Союзтракторозапчасть на финансирование научно-исследовательских и опытно-конструкторских работ направлено 62,1% средств единого фонда развития науки и техники (из них 80% —для проведения указанных работ на предприятиях и 20%—некоординируемым организациям) и 37,9% — на финансирование технологической подготовки производства. Возмещение повышенных затрат при освоении новой техники за счет средств ЕФРНТ заводам объединения не планируется. Это — одна из основных причин замедления темпов роста удельного веса новых видов изделий в общем объеме продукции, выпускаемой заводами объединения. Так, новая сельскохозяйственная техника нуждается в коленчатых валах к двигателям Д-37, а Ворошиловградский завод коленчатых валов им. 20-летия Октября в 1985 г. только приступил к производству этой продукции. Себестоимость двух предыдущих модификаций коленчатого вала в период освоения в среднем на 8% превышала цену на эти детали в первый год освоения шатуна к двигателю СМД себестоимость шатуна на 13% превышала установленную цену. [c.48]

economy-ru.info

Тема: расчёт себестоимости проекта — стр. 8

Тема: Расчёт себестоимости проекта

Цели: 1 Образовательная: познакомить с понятием «себестоимость».

2 Развивающая: развивать умение вычислять затраты учебного труда.

3 Воспитательная: воспитывать самостоятельность, ответственность, добросовестное отношение к делу.

Демонстрационный материал: сборник «Творческие проекты».

Раздаточный материал: калькуляторы.

Рекомендации к уроку

Начать урок следует с объяснения понятия «себестоимость», какую роль она играет для проекта, на доске написать ее формулу и пояснить буквенное значение. Затем подробно, поэтапно объяснить расчет всех составляющих на доске, поддерживая беседу с учащимся и проверяя верность их решения. Акцентировать внимание на расчет электроэнергии, если есть в том необходимость.

а) Расчет цены затрат на приобретение необходимых материалов Ц1 (см. таблицу 12)

Таблица 12

Материал | Кол-во | Размер материала | Цена, р. | Стоимость, р. |

Фанера 6 мм | 1 | 1500 х 1500 х 6 | 260 | |

Наждачная бумага | 1 | 20×15 | 3 | |

Лак | 1 | 0,5 л | 45 | |

Итого Ц1 |

б) Расчет затрат на электроэнергию для освещения Ц2.

В мастерской 12 лампочек мощностью 100 Вт работают в течение 2 часов.

1) Необходимо определить общее освещение помещения: W = ?

W = 12 х 100 х 2 = 2400 Вт или 2,4 кВт.

2) Определить затраты на электроэнергию Ц2, если цена за 1 кВт • ч = 1 р. 10 к.?

Ц2 = 2,4 х 1,10 = 2,64 = 2 р. 64 к. Ц2 = 2 р. 64 к.

в) Расчет затрат на электроэнергию за время выполнения изделия на станке Цз.

Работа на станках с мощностью двигателя 1 кВт:

время работы на токарном станке: T1 = 1 ч;

время работы на сверлильном станке: Т2 = 0,5 ч;

общее время работы на станке Т = T1 + T2 = 1,5 ч.

Цз = Т х 1 кВт • ч = 1,5 х 1,10 = 1,65;

Цз = 1 р. 65 к.

МЗ = Ц1+ Ц2 + Цз =

а) Определить время (Т), затраченное на изготовление изделия, если плотник работал 3 дня по 4 часа в день.

Т = 3 дня х 4 часа = 12 часов.

б) Необходимо определить стоимость работы за 12 часов (C1).

C1= Цз хТ = 40 х 12 = 480 р.

в) Расходы на оплату труда равны ее стоимости:

Роп = C1

Амортизационные отчисления Ао:

а) К ним относятся расходы на амортизацию инструментов Ао1 (см. таблицу 13)

Таблица 13

Наименование инструмента

Стоимость, р.

Ножовка по дереву

60

Напильник

40

Стамеска

50

Молоток

50

Итого

200

Полное списание инструмента производится через два года (24 месяца).

Следовательно, амортизационные отчисления инструментов Ао1 составляют:

за один месяц Ао1 = 200 : 24 = 8 р. 30 к.;

в день Ао1 = 8,3 : 26 (рабочих дней) = 0,32 — 32 к.;

за 3 дня работы Ао1 = 32 к. х 3 = 96 к.

б) Амортизационные отчисления оборудования Ао2 составляют 10 % в год от их стоимости (см. таблицу 14)

Таблица 14

Наименование оборудования

Стоимость, р.

Амортизация, р.

Токарный станок по дереву

6000

600

Сверлильный станок

5000

500

Итого (амортизация оборудования в год А)

1100

Срок эксплуатации станков — 10 лет, что составляет 10 х 300 = 3000 дней.

Ао2 — 3000 х 6 (часов) = 18 000 дней.

Амортизация оборудования за один день составит: 1100 : 18 000 = 6 р.

Стоимость 1 рабочего часа составляет: 6р. в день: на 6 рабочих часов = 1 р.

Амортизационные отчисления одного часа работы учащегося: было затрачено

Т = 3 ч. Ао3 = 3 х 1 = 3 р.

Ао= Ао1 + Ао3

Ао = Ао1 + Ао3 = 96 к. + 3 p. = 3 p. 96 к.

Плата за аренду помещения Оа, коммунальные услуги и Здр в нашем случае равны нулю, так как производство ведется в школьных мастерских (Оа не учитываем).

Расчет себестоимости изделия

С = МЗ + Роп + Ао + Оа + Здр.

Практическая работа «Расчет себестоимости творческого проекта»

Домашнее задание

Принести фломастеры, цветные карандаши, альбомные листы.

Урок 17

Тема: Реклама проекта

Цели: 1 Образовательная: познакомить с понятием «реклама», ее видами.

2 Развивающая: формировать у учащихся отношение к рекламе как к средству, повышающему покупательский спрос на рекламируемый товар.

3 Воспитательная: воспитывать толерантность, индивидуализм и коллективизм, ответственность, инициативность и творческое отношение к делу.

Демонстрационный материал: различные виды реклам (телевизионные видеоролики, записи радиореклам, плакатные рекламы, транспортная рекламная продукция).

Раздаточный материал: чистые листы бумаги формата А4 по 2 экземпляра для каждой группы учащихся.

Рекомендации к уроку

Начать урок можно с обсуждения понятия «реклама» и ее роли при продвижении товара на рынке. Затем обратить внимание учащихся на плакаты или слайды различных реклам и обсудить способы размещения и виды воздействия реклам на человека (см. схему5). После чего можно перейти к практической работе по разработке рекламы для своего проекта.

Информация для учителя

Реклама — это информация о потребительских свойствах товаров и различных видах услуг с целью их реализации, создание спроса на них, а также распространение сведений о лице, организации, товаре с целью создания им популярности.

Вопросы:

Какой способ размещения рекламы самый эффективный?

Какие виды воздействия используются в просмотренных рекламах товаров и услуг?

Схема 5

Виды рекламы

В зависимости: От вида От способа

от целей взаимодействия: размещения:

первоначальная, непосредственная, экранная,

конкурентная, косвенная, в прессе,

сохранная, агрессивная. наружная,

корпоративная. транспортная.

Практическая работа «Создание различных реклам и проведение рекламной акции своего проекта».

Рекламный проспект изделия – это необходимая часть проекта.

Рекламный проспект может включить в себя:

— товарный знак производителя

— наименование изделия, его назначение

— несколько рекламных фраз

— адрес производителя.

Задание для учащихся №1

Создайте товарный знак, который представляет собой эмблему, состоящую из букв, слов или рисунка. Иногда бывает комбинация из этих знаков:

Буквы могут быть начальными фамилии или имени производителя.

Рисунок определяет характер деятельности производителя.

Слово – наименование продукции.

Задание для учащихся №2

Напишите названия изделия, его назначение и область применения. Описание должно быть кратким и содержать только необходимые основные факты (ориентировочно — 20-50 слов).

____________________________________________________________________________________________________________________________________________________________________________________________________________

Задание для учащихся №3

Подумайте над рекламными фразами. Они должны привлекать внимание и содержать информацию об основном назначении изделия.

____________________________________________________________________

________________________________________________________________________________________________________________________________________

Задание для учащихся №4

Соедините все части: вставьте рисунок, рекламные фразы, описания изделия. Рекламный проект должен смотреться.

Эскиз рекламного проспекта

Домашнее задание

Создать рекламу для размещения в прессе.

Уроки 18-19

Тема: Конкурс творческих проектов

Цели:1 Образовательная: способствовать формированию представления о конкурсе.

2 Развивающая: способствовать овладению основными способами мыслительной деятельности учащихся: анализировать, сравнивать, оценивать, обобщать и систематизировать.

3 Воспитательная: способствовать формированию и развитию эстетических, экологических, экономических и других качеств личности.

Методическое оснащение урока: наглядные пособия — творческие проекты учащихся.

Раздаточный материал: бланки для оценки проектов.

Рекомендации к уроку

В течение всей четверти вы работали над проектами, и сегодня мы подведем итоги, проведем конкурс творческих проектов в форме деловой игры.

Вдоль стены вы видите оформленную выставку, на которой представлены все творческие проекты, выполненные учащимися 7 и 8 классов, кроме изделий вашего класса, которые будут также выставлены на конкурс в других классах.

Ваша задача на этом уроке — дать объективную оценку этим изделиям и определить победителей. Но прежде чем начать, следует вспомнить изученные темы.

Повторение пройденного материала. Вопросы:

Что такое творческий проект?

Какова основная цель любого проекта?

Из каких частей состоит творческий проект?

Что содержит техническая документация проекта?

От чего зависит качество выполнения проекта?

Перечислите основные этапы проекта.

Почему некоторые учащиеся не смогли справиться с проектом? (Ответы учащихся):

Практическая работа

Работая над творческим проектом, вам приходилось бывать в роли технолога, конструктора, дизайнера, экономиста, производителя и т. д. Но теперь вам предстоит побывать в другой роли — эксперта, поэтому знания и трудовые навыки, которые приобрели на уроках технологии, помогут вам решить поставленные задачи.

Задание для учащихся №1

Расставить изделия, представленные на конкурс, на трех столах по номинациям, то есть группируя их по характерным признакам. (Каждая группа, экспертов получает вариативное задание.)

Пример:

1-я группа расставляет игрушки;

2-я группа — предметы быта;

3-я группа — предметы декоративно-прикладного искусства.

Задание для учащихся №2

Каждое изделие имеет порядковый номер, наименование и цену, которую оно получило в результате расчета себестоимости. Необходимо оценить представленные на конкурс изделия в баллах (от 0 до 5) по определенным критериям и занести результаты в таблицу.

Для этого вам придется в порядке очередности пересаживаться за каждый из трех столов, на которых представлены сгруппированные изделия.

Для подведения итогов работы всех экспертов нам необходимо заполнить сводную ведомость ваших результатов. Для этого каждая группа экспертов объявит свои результаты, а я занесу их в бланк.

Занесение учителем объявленных результатов в бланк.

Для окончательного принятия решения нам необходимо прийти к единому мнению для определения соответствующих призовых мест в каждой номинации.

Используя заполненный бланк, мы можем выявить победителей конкурса в каждой номинации, проставив результаты в таблицу, которая дана на доске.

Попрошу выделить от каждой группы экспертов по одному представителю для внесения оценочных данных в таблицу.

Отметить работу учащихся на уроке (выделить наиболее активных) и объявить оценки.

Рекомендации к уроку

Для повышения мотивации к проектной деятельности проводится деловая игра «Конкурс творческих проектов». Это завершающий этап работы школьников над проектом, после которого учащиеся готовятся к его защите. На перемене перед уроком в каждом классе, где проходит обучение по данной теме, организовывается выставка творческих проектов, выполненных учащимися одной-двух параллелей, кроме изделий учащихся данного класса. Каждое изделие имеет порядковый номер, наименование и цену, которую оно получило в результате расчета себестоимости.

Весь класс в начале проектной деятельности разделен на три творческие группы, которые на данном уроке играют роль экспертов. Задача экспертов — оценить представленные учащимися изделия на конкурс по определенным критериям.

Каждой группе экспертов выдается бланк для занесения результатов. Оценивание ведется методом «вертушки», то есть каждая группа пересаживается за следующий стол по кругу, пока не будут оценены все изделия.

Учитель на данном уроке предстает в качестве ведущего, он объясняет правила и критерии оценивания изделий, далее ведет наблюдение за ходом урока и осуществляет коррекцию действий участников. Чтобы не возникали между учащимися разногласия по поводу баллов, необходимо объяснить, что каждый может называть свои баллы, но затем их надо сложить в общую сумму и поделить на количество человек в группе, тогда получится средний балл.

Когда группы оценят все изделия, учитель вывешивает на доске или рисует на ней общий бланк, где на глазах у учащихся суммируются результаты и подводятся итоги, а также определяются победители.

Затем, когда во всех классах данной параллели пройдет конкурс, заполняется итоговая ведомость и окончательно подводятся итоги урока «Конкурс творческих проектов».

Урок 20

Тема: Презентация проекта

Цели: 1 Образовательная: обобщить знания по теме «Творческий проект».

2 Развивающая: способствовать развитию у школьников творческой самореализации.

3 Воспитательная: воспитывать толерантность, индивидуализм и коллективизм, ответственность, инициативность и творческое отношение к делу.

Демонстрационный материал: проектные изделия учащихся, презентации.

Рекомендации к уроку

Защита проекта демонстрирует существенное отличие применённых форм обучения от иных, это отчет о проведении длительной творческой работы учащихся. Поэтому завершить ее желательно не обыденно, а торжественно: оформить выставку проектов, подготовить мультимедийное оборудование, стенды для размещения проектной документации, то есть чтобы учащиеся могли демонстрировать любой уровень защиты — стендовый или презентацию.

Продумать расположение мест для слушателей, выступающих, комиссии. Можно пригласить на защиту (по возможности) администрацию, классных руководителей, родителей, учителей-предметников (если проект интегрированный и т. д.), чтобы учащиеся почувствовали значимость своей деятельности.

Договориться заранее с администрацией о поощрении лучших проектов, особенно тех, которые решают проблемы школы.

Защита проекта включает в себя работу всей команды (если работа выполнялась группой учащихся):

Оформление мини-выставки проектных изделий, их демонстрация.

Оформление материала на доске или стендах из ватмана, с фотографиями, рисунками, схемами, наглядно представляющими суть проекта.

Устная презентация проекта

От команды могут принимать участие несколько человек в изложении сути найденного решения проблемы, сопровождая аргументацию позиции слайдами, видеофильмом и прочими техническими средствами.

Ответы на каверзные и серьезные вопросы оппонентов.

Представление папки с конструкторской документацией, в которой полно и доказательно представлена логика работы над проектом.

На таких защитах учащиеся демонстрируют не только свои знания, умения, они учатся грамотно говорить, компетентно представлять вариант решения проблемы, аргументированно и четко отвечать на вопросы, отстаивая разработанную позицию проекта.

Таким образом, достигается главное — осознание подростком важности участия в решении актуальных вопросов, попытка найти и предложить свои варианты решения проблем.

Результаты защиты проекта заносятся в зачетный лист, выставляется итоговая отметка.

Оценивание проектов и его защита проводится по 10 критериям на четырех уровнях — 0, 5, 10, 20 баллов. В процессе выступления учащихся по каждому пункту ставится свой балл, затем подсчитывается сумма балов. Для перехода к традиционной системе отметок можно воспользоваться ключом (в баллах):

«отлично»- 155-200 баллов;

«хорошо» -100-150 баллов;

«удовлетворительно» — менее 100 баллов.

Критерии оценки

Устный доклад:

аргументированность выбора темы, практическая направленность проекта и значимость выполняемой работы;

аргументированность предлагаемых решений, подходов, выводов, использование литературы;

оригинальность темы, подходов, найденных решений, аргументации материального воплощения и представления проекта. Объем и глубина знаний по теме или предмету;

культура речи, манера держаться, использование наглядных средств, чувство времени, импровизационное начало, удержание внимания аудитории;

ответы на вопросы: полнота, аргументированность, убедительность, дружелюбие, стремление использовать ответы для успешного раскрытия темы и сильных сторон проекта.

Техническая документация:

качество записи: оформление, соответствие стандартным требованиям;

качество эскизов, схем, рисунков, чертежей, технологической карты;

объем, полнота разработок, выполнение принятых этапов проектирования,

самостоятельность, завершенность.

Организация школьной выставки творческих работ учащихся.

Материальное воплощение проекта и его качество.

Для развития у школьников творческих интересов большое значение имеет школьная выставка, которая обязательно должна быть итогом проектной деятельности учащихся, так как именно она формирует эстетические качества, развивает интерес к предмету «Технология», проектной деятельности, формирует стремление жить и трудиться по законам красоты.

Выставка технического творчества.

Большую роль в формировании национальной культуры и эстетического вкуса учащихся играет создание предметных проектов декоративно-прикладного искусства и народных промыслов.

Благодаря тому, что ученики воспроизводят эти предметы от идеи до конечного результата, у школьников появляется повышенный интерес к изготовлению данных изделий.

Памятка для защиты проекта

Не пытайтесь выступить экспромтом и не отступайте в момент защиты проекта от намеченного плана, так как можете потерять ощущение времени, увлечься и выбиться из регламента (5 -7 мин).

Последовательность выступления

Объявите название темы проекта и причины, побудившие выполнить этот проект.

Скажите, с какой целью и как вы проводили исследование.

Огласите ваши предложения по результатам исследований.

Изложите, какие альтернативные варианты вы получили в результате конструирования.

Обоснуйте ваш выбор оптимального варианта.

Расскажите о возможных вариантах используемого материала для вашего проекта и обоснуйте ваш выбор.

Поясните последовательность технологии изготовления вашего проекта.

Назовите основные элементы себестоимости проекта и результаты вычисления.

Изложите, какие элементы вы использовали в своей рекламе, и каким образом.

Дайте оценку качественным показателям своего проекта.

refdb.ru