Новосибирский государственный технический университет

КАФЕДРА « Экономика предприятия»

КОНТРОЛЬНАЯ РАБОТА

Дисциплина: «Финансы предприятия»

Тема: «Собственный капитал и его роль в формировании капитала предприятия»

Вариант № 12

Выполнил

студент 4 курса

Группа 257 «У»

Деменчук П.О.

Проверил:

Айтмухаметова И. Р.

Г.Бердск 2005г.

Оглавление

1. Собственный капитал предприятия: структура, формирование и использование 4

2. Характеристика форм собственного капитала 5

2.1. Уставный капитал 5

2.2. Добавочный и резервный капитал 8

2.3. Нераспределенная прибыль и фонды специального назначения 12

2.4. Субсидии, поступления и прочие резервы 15

3. Особенности собственных средств на предприятиях и организациях России 18

Заключение 22

Список использованной литературы: 25

Приложения 26

Ведение:

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии. Величина уставного капитала должна быть определена в уставе и других учредительных документах организации, зарегистрированных в органах исполнительной власти. Она может быть изменена только после внесения соответствующих изменений в учредительные документы.

Добавочный капитал включает стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированной величины уставного капитала; суммы, образующиеся в результате изменений стоимости имущества при его переоценке; другие поступления в собственный капитал предприятия.

Резервный капитал – это часть собственного капитала, выделяемого из прибыли организации для покрытия возможных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством РФ и уставом организации.

Нераспределенная прибыль – основной источник накопления имущества предприятия или организации. Это часть валовой прибыли, оставшаяся после уплаты налога на прибыль в бюджет и отвлечения средств за счет прибыли на другие цели.

Фонды специального назначения характеризуют чистую прибыль, направленную на производственное развитие и расширение предприятия, а также на мероприятия социального характера.

К прочим резервам относятся резервы, которые создаются на предприятии в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения. Субсидии и поступления образуются в результате специальных ассигнований из бюджета, внебюджетных фондов, других организаций и физических лиц.

В статье «Анализ собственного капитала» Ефимова О.В.1 отмечает, что в составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие; и накопленный капитал, т.е. капитал, созданный на предприятии сверх того, что первоначально авансировано собственниками.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. К данной группе обычно относят и безвозмездно полученные ценности. Первая составляющая инвестированного капитала представлена в балансе уставным капиталом, вторая – добавочным капиталом (в части полученного эмиссионного дохода), третья – добавочным капиталом (в части безвозмездно полученного имущества) или фондом социальной сферы.

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, нераспределенная прибыль, иные аналогичные статьи). Несмотря на то, что источник образования отдельных составляющих накопленного капитала один – нераспределенная прибыль, цели и порядок формирования, направления и возможности использования каждой его статьи существенно отличаются.

Все статьи собственного капитала формируются в соответствии с законодательством РФ, учредительными документами и учетной политикой. Действующее законодательство определяет обязанность акционерного общества создавать два фонда – уставный и резервный. Иного обязательного перечня фондов, которое должно создавать общество, а также нормативы отчислений в них, законодательство не содержит. Вопросы использования резервного и иных фондов общества относятся к исключительной компетенции совета директоров общества.studfiles.net

Капитал организации

Капитал организации

Капитал организации – это значительная часть финансовых ресурсов организации, направляемая в текущую, финансовую и инвестиционную деятельность в целях получения прибыли. К основным характеристикам структуры капитала относится его деление по источникам формирования, по объекту инвестирования, по форме нахождения в процессе кругооборота.

По источникам формирования капитал организации делится на собственный и заемный. В состав собственного капитала входит: уставный, добавочный, резервный, нераспределенная прибыль, а также фонды, создаваемые на некоторых предприятиях за счет нераспределенной прибыли (фонд накопления, фонд потребления), амортизационный фонд. В состав заемных средств входят кредиты и ссуды банков и других юридических и физических лиц, средства, вырученные от продажи облигаций, краткосрочная кредиторская задолженность.

По объекту инвестирования капитал организации подразделяется на основной и оборотный. Основной капитал инвестирован во внеоборотные актины организации, а оборотный капитал – в оборотные средства.

По форме нахождения в процессе кругооборота капитала выделяется капитал: в денежной в производительной и в товарной форме. На первой стадии кругооборота капитал находится в денежной форме и инвестируется во необоротные и оборотные активы. На второй стадии происходит процесс производства. И, наконец, на третьей стадии происходит постепенный переход капитала из товарной стадии в денежную по мере реализации продукции. Основным источником финансовых ресурсов при создании организации является уставный капитал.

Уставный капитал – это сумма оценки вкладов учредителей при создании предприятия. В процессе функционирования организации формирование и использование финансовых ресурсов опосредствуется денежными потоками по трем видам деятельности: текущей, инвестиционной и финансовой.

Текущей – предполагает движение денежных средств, связанных с получением выручки от продажи продукции (товаров, работ, услуг), авансов от покупателей, прочих доходов основной деятельности.

Инвестиционной – деятельность, связанная с вложениями в недвижимость, оборудование, нематериальные и другие внеоборотные активы. Кроме того, она включает долгосрочные финансовые вложения организации. Она предполагает движение денежных ресурсов от продажи объектов ОС, нематериальных активов от продажи ценных бумаг и др.

Финансовой – деятельность, связанная с поступлениями от эмиссии акций и других долевых ценных бумаг, возвратом займов, предоставленных другим организациям, поступлением выручки от реализации краткосрочных ценных бумаг, а также с погашением займов и кредитов (без процентов), обязательств по финансовой аренде, обязательств по договорам купли-продажи ценных бумаг.

Текущая, инвестиционная и финансовая деятельность организации является источником ее нераспределенной прибыли, которая, в свою очередь, является главным финансовым ресурсом, за счет которого пополняется собственный капитал организации в процессе ее функционирования.

Собственный капитал организации включает также добавочный и резервный капитал.

Добавочный капитал отражает в основном прирост стоимости имущества (основных средств, объектов капитального строительства и других материальных объектов сроком службы больше 12 месяцев) в результате переоценки, а также эмиссионный доход.

Резервный капитал формируется в соответствии с нормативными актами или учредительными документами за счет прибыли, остающейся после уплаты налога на прибыль.

Амортизационный фонд представляет собой средства, аккумулированные в процессе переноса стоимости основных средств и нематериальных активов на производимую продукцию.

Загрузка… 2015-11-30fingramm.ru

Капитал предприятия

Существует несколько видов капитала: капитал реальный и капитал денежный. Сначала нам нужно выяснить, что же подразумевают под собой эти два понятия.

Реальный капитал — это капитал, который существует в форме производственных средств.

Денежный капитал — это капитал, который существует в денежной форме, а также используется для приобретения производственных средств. Такие средства обеспечивают хозяйственную деятельность предприятия.

Понятия собственного и ссудного капитала

Это средства, которые обеспечивают деятельность самого предприятия, данные средства подразделяются на:

— Собственные средства;

— Ссудные средства.

Собственный капитал предприятия – это стоимость всего имущества предприятия (в денежном эквиваленте), которое целиком находится в его распоряжении.

Величина личного капитала организации определяется в виде разницы между всеми обязательствами данного предприятия в данный отрезок времени и полной стоимостью общего имущества в отношении баланса, активов, а также определенных сумм денег от задолженностей по отношению к предприятию.

Заемный капитал (ссудный) – это понятие противоположное собственному капиталу. Заемный капитал привлекается предприятием из вне, путем кредитования, финансовой поддержки, денег под залог, а также из различных ячеек на определенные сроки и при оговоренных условиях, с гарантированной подосновой.

Основной и оборотный капитал

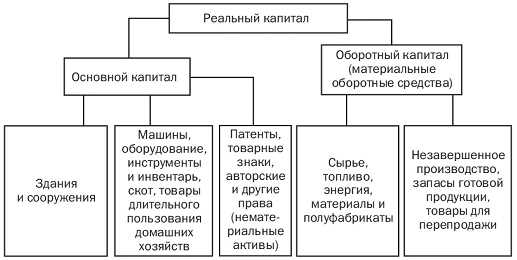

В материальном виде капитал разделяется на два типа:

Основной капитал – понятие, которое включает в себя материальные факторы неоднократного или длительного пользования. К ним относятся: здания и сооружения, оборудования, машины, земельные участки и т.д.

Оборотный капитал, в свою очередь, расходуется на приобретение продукта, основных и дополнительных материалов, оплату труда, расходов на сбыт, то есть средств для каждого производственного цикла.

Еще одним различием между основным и оборотным капиталами является то, что в первом случае капитал служит на протяжении многих лет, а во втором — капитал полностью израсходуется в течение одного определенного цикла на производстве.

Основной капитал в своем понимании имеет сходство с основными фондами, базовыми средствами предприятия. Но, не смотря на это, понятие основного капитала обширнее. Кроме основных фондов, которые представляют большую часть капитала (здания и сооружения, машины и оборудования и т.д.), в его состав также входят денежные средства, которые направлены на пассивный прирост резервного капитала.

Финансовая структура капитала и финансовый риск

Каждая финансовая и экономическая деятельность предусматривает постоянное вливание денежного капитала. Для того чтобы осуществлять поддержку процесса производства и расширять его возможности, в целях увеличения его эффективности, а также для введения новых технологий и освоения новых рынков необходимо производить прямое инвестирование капитала. Наиболее важным заданием финансового управления является оптимизация затратной части на привлечение денежных ресурсов, а также оптимизация структуры капитала. Эта задача стоит наряду с согласованием финансовых потоков, а также расчетом инвестиционного бюджета.

То, как же именно выбрать основные источники финансирования, зависит от различных факторов. К таким факторам относятся масштабы производства, отрасль деятельности предприятия, технологические особенности процесса производства, специализация продукции, которую выпускают, характер государственного регулирования и налогообложения бизнеса, рыночная репутация и связь со структурами банка.

Структура капитала, которая используется самим предприятием, обозначает большинство ключевых пунктов и в финансовой деятельности, в операционной, и в инвестиционной. Структура капитала напрямую влияет на окончательный результат такой деятельности. Она оказывает влияние на показатели доходности активов и личного капитала, уровень финансовой надежности и реализуемости, а также формирует соотношения высокой доходности и риска, на протяжении развития предприятия.

Под понятием финансовой структуры капитала подразумевается структура главных источников средств. Другими словами – это соотношение собственного и ссудного капиталов.

Если говорить о финансовом капитале предприятия, то он состоит из собственного и ссудного.

Вложенный капитал — это капитал, который инвестируется владельцем. К нему относятся:

- уставной капитал;

- дополнительный капитал и целевой доход.

К собственному капиталу предприятия относится:

Накопленный доход — это прибыль, с учетом вычетов налогов и процентов, которую данное предприятие заработало в настоящий и прошедший период.

Ссудный капитал в структуре капитала предприятия складывается из долгосрочных и краткосрочных обязательств.

— Долгосрочными обязательствами являются кредиты и займы, у которых срок погашения больше, чем один год.

— Краткосрочными обязательствами являются такие обязательства, срок оплаты которых меньше, чем один год. К ним относятся: краткосрочные кредиты и займы, задолженность по кредиту.

Отличия между собственным и ссудным капиталом предприятия

utmagazine.ru

Капитал компании

Капитал компании – это, в первую очередь, общая сумма финансовых и реальных денежных средств, которые находятся в обороте и принимают участие в производстве. В тоже время необходимо различать и отдельные виды капитала компании.

Денежный капитал

Его обычно и понимают под капиталом в целом. Это общая сумма всех денежных средств, которые находятся в обороте, учувствуют в процессе производства. В свою очередь, денежный капитала можно разделить на собственный и заемный.

- Собственный денежный капитал.

Под этим понятием обычно принято понимать все имущество предприятия в его денежном эквиваленте. То есть стоимость всего производства, имеющегося в непосредственной собственности предприятия, оцененная по рыночным ценам на момент приобретения и с учетом амортизации. Сумма собственного капитала высчитывается как разница сумм всех активов предприятия, денежного выражения имущества и теми суммами, которые в данный момент находятся у задолжников компании.

Состав собственного капитала формируется на основании отдельных источников. К ним относятся уставный капитал, отдельные взносы, прибыль от деятельности предприятия. Главным же источником, на основе которого формируется собственный капитал компании, все же остается уставный капитал.

- Заемный денежный капитал.

Заемный капитал компании – это определенные привлеченные предприятием средства, направленные на осуществление деятельности или отдельных задач, и при этом взятые на конкретный срок и на определенных условиях. К этому виду денежного капитала можно отнести все возможные кредиты, оказанную финансовую помощь со стороны других предприятий или государства, залоговые суммы и прочие источники средств, предоставляемые на основании каких-либо гарантий возврата.

Реальный капитал

Или иначе – материально-вещественный. Этот вид капитала подразумевает под собой натуральную форму выражения собственности. И его, в свою очередь, тоже можно разделить на две основные категории.

- Основной реальный капитал.

В эту категорию включены все основные средства предприятия, которые участвуют в его деятельности и обеспечивают ее. Для них характерен длительный срок использования и к их числу можно отнесли отдельные здания, сооружения, конструкции, оборудование, машины и другое. Основной капитал компании существует достаточно длительное время.

Принято относить к основному капиталу только основные средства предприятия, находящиеся в эксплуатации, но это не совсем правильно, так как к этому виду капитала относятся и незавершенное строительство и различные инвестиции, в том числе долгосрочные, которые направлены в первую очередь на формирование и увеличение суммы капитала.

- Оборотный реальный капитал.

Оборотный капитал компании направлен в первую очередь на обеспечение одного отдельного цикла производства. То есть, этот капитал обеспечивает приобретение всех необходимых средств, ресурсов и сырья, необходимых для производства, а также расходуется на оплату работы сотрудников. Этот вид капитала полностью потребляется за один отдельный полный цикл производства.

Структура капитала

Регулярные капитальные вложения необходимы для обеспечения любой финансовой деятельности каждого предприятия. Ведь денежных вложений требует и расширение или усовершенствование производства и его процессов, для привлечения новых технологий, модернизации уже существующих, а также для того, чтобы занять свою нишу в новых сферах рынка. Для всей этой деятельности требуются постоянные денежные вливания и инвестиции. Именно поэтому при осуществлении экономического и финансового управления компанией необходимо уделять отдельное внимание не только контролю за движением средств и обеспечению их наилучшего использования, но и на тщательный пересмотр и совершенствование всей структуры затрат, необходимых для обеспечения притока новых финансовых ресурсов, а также совершенствование и оптимизации всей структуры капитала предприятия.

В свою очередь, выбор тех источников, за счет которых будет производиться финансирование производства и деятельность предприятия, во многом зависит от отдельных факторов. Таких как:

- отрасль, в которой функционирует организация;

- масштабы ее деятельности и спектр охватываемого производства;

- определенные технологии общего процесса производства, в особенности той продукции (работ, услуг), которая является продуктом деятельности организации;

- отдельные особенности регулирования на государственном уровне, в том числе и налогообложение;

- отношения, которые выстроены с банковской структурой;

- деловая репутация организации и многие другие факторы.

Структура капитала компании задает особенности управления не только финансовой деятельностью предприятия, но также на ее основании производится операционная и инвестиционная деятельность фирмы со многими ее аспектами и особенностями. Также весь результат деятельности предприятия будет сильно зависеть от того, насколько грамотно продумана и построена структура капитала. Она же оказывает определенное влияние на рентабельность отдельных компонентов капитала, на его ликвидность и финансовую устойчивость, а также оказывает определенное влияние на процесс развития предприятия и на соотношение его дохода и возможных рисков.

Таким образом, структура капитала – это структура и отдельное взаимоотношение источников средств. То есть в упрощенном варианте – отношение собственного и заемного капиталов.

Собственный капитал

Собственный капитал компании включает в себя накопленную прибыль и вложенный капитал.

- Вложенный капитал

Это вся совокупность капитала, который был инвестирован в развитие и формирование предприятие. К нему можно отнести уставный и добавочный капитал, отдельные резервные финансовые вложения.

Это вся сумма прибыли, которая была заработана предприятием за предшествующий и текущий период с учетом вычета отдельных налоговых обязательств и причитающихся дивидендов.

Заемный капитал

Заемный капитал компании представляет собой обязательства предприятия, кратко- и долгосрочные.

К ним относятся все виды займов, кредитов и прочих обязательств, срок исполнения которых свыше 1 года.

Те кредиты, займы и прочие обязательства компании, срок исполнения по которым меньше 1 года.

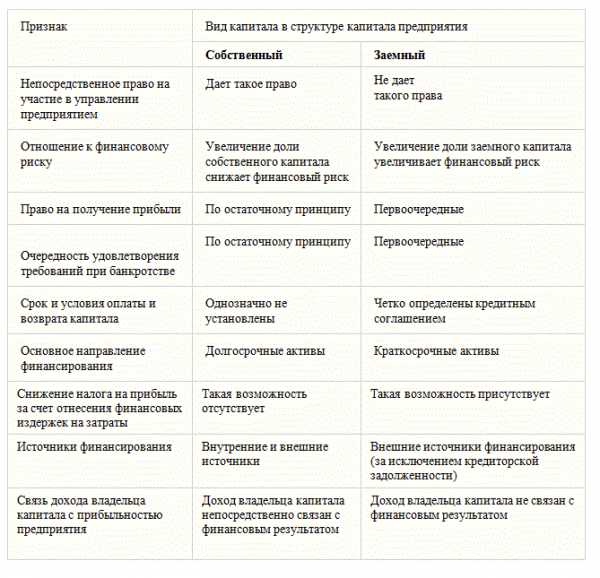

Если проводить сравнительный анализ собственного и заемного капитала, то можно сделать следующие выводы:

- Обладание собственным капиталам предоставляет право участия в деятельности предприятия, в то время как заемный капитал такого права не дает.

- Рост удельного веса одного из видов капитала имеет определенное влияние на финансовый риск предприятия. Так, увеличение доли заемного капитала обеспечивает повышение такого риска, в то время как собственный капитал способен снизить этот показатель.

- У заемного капитала больше прав на первоочередность в получении средств с прибыли и в случае банкротства предприятия.

- Соответственно, и доходы владельца капитала в случае с заемными средствами не зависят от изменения прибыли предприятия, в то время как доход владельцев собственного капитала от этого показателя зависит напрямую

Таким образом, заемный капитал можно признать более «дешевым» источником финансирования, поэтому подобный метод очень широко применяется в мировой экономической практике. Это происходит как раз за счет того, что собственники заемного капитала имеют более выгодное положение в сравнении с владельцами собственного капитала при возврате капитала в случае возникновения отдельных кризисных ситуаций, в том числе – банкротства. Однако слишком высокая доля заемного капитала существенно ослабляет финансовую устойчивость предприятия, и в случае возникновения наступления финансовых рисков и кризисных ситуаций предприятие может очень быстро оказаться на грани банкротства.

В целом финансовая устойчивость предприятия определяется его платежеспособностью, а определить эту устойчивость конкретного предприятия можно с помощью коэффициентов.

1) Коэффициент концентрации собственного капитала

где:

Кс – собственный капитал;

К – совокупность собственного и заемного капитала.

Этот коэффициент выражает долю, которую занимает собственный капитал в общей структуре финансового капитала предприятия. Чтобы обеспечить финансовую устойчивость предприятия, этот коэффициент должен составлять не менее 60%. То есть доля собственного капитала в сравнении с заемным должна составлять не менее 60%.

2) Коэффициент финансовой зависимости

где:

Кс – собственный капитал;

Кз – заемный капитал.

Этот коэффициент отражает общую зависимость предприятия от доли заемных средств. Таким образом, наглядно можно проследить уровень финансовой устойчивости предприятия – чем выше будет этот показатель, тем, соответственно, выше уровень зависимости и тем ниже финансовая устойчивость.

Существует понятие «цена капитала», которое очень тесно связано с финансовой устойчивостью. Цена капитала представляет собой ту сумму финансовых средств, которая требуется для оплаты использования всего объема финансовых ресурсов. То есть, это процентное выражение всего объема финансовых ресурсов предприятия. От такого показателя, как цена капитала, зависит то, какой уровень цены будет необходимым для уплаты владельцам и какова норма прибыли от инвестиционного капитала.

Цена же конкретно источников средств, которые были привлечены для обеспечения деятельности предприятия, определяется в процентном соотношении к этим средствам. Средневзвешенную же цену можно определить на основании цен отдельных ее источников и выразить это можно в следующей формуле.

где:

Цк – цена капитала компании;

j – количество источников финансовых средств;

Цj – цена каждого отдельного источника;

qj – доля, которую составляет в общей сумме капитала каждый источник.

utmagazine.ru

Собственный капитал – это…

Капитал является основой для создания и развития фирмы. В процессе функционирования фирмы он обеспечивает интересы персонала, собственников, а также государства. Всякая фирма, занимающаяся той или иной деятельностью, должна иметь определенный капитал, представляющий собой совокупность денежных средств и ценностей, необходимых для обеспечения хозяйственной деятельности.

В зависимости от принадлежности конкретному предприятию средства могут быть собственными или заемными.

Собственный капитал – это стоимость всех средств фирмы, которые принадлежат ей на правах собственности и используются для формирования доли активов. Им хозяйствующий субъект может оперировать при совершении сделок без каких-либо оговорок. Собственные средства имеют различные по содержанию, принципам использования и формирования источники ресурсов: добавочный, резервный и уставный капитал. Структура собственного капитала включает также нераспределенную прибыль; специальные фонды и прочие резервы, а также правительственные субсидии и безвозмездные поступления. Основными источниками генерирования собственных средств являются чистая прибыль за вычетом налогов и дивидендов и средства собственников, вложенные в уставный капитал компании. Сумма уставного капитала обозначается в уставе либо в учредительных документах. И изменять эту сумму можно только в соответствии с итогами деятельности предприятия за прошедший год и в результате изменения данных в учредительных документах. Складочный капитал (уставный капитал, уставный фонд) предприятия определяет минимальные размеры имущества организации, которое будет гарантировать обеспечение интересов ее кредиторов. Таким образом, собственные средства не должны быть меньше заявленного уставного фонда.

Собственный капитал – это в той или иной степени источник формирования средств, которые используются предприятием для достижения определенных целей.

В составе собственных средств выделяют 2 главные составляющие: капитал, который был вложен собственниками в организацию (инвестированный), а также капитал, который был создан сверх первоначально авансированного собственниками предприятия (накопленный).

Инвестированные средства формируются за счет привилегированных и простых акций. Кроме того, в него включается дополнительно оплаченный капитал и ценности, полученные безвозмездно. Накопленные средства формируются в ходе распределения чистой прибыли. В результате собственный капитал, например, собственный капитал банка или торговой компании, будет меняться в зависимости от результатов деятельности фирмы.

Величина собственного капитала

Оценка величины собственных средств — важный аналитический показатель. В том случае, если у организации нет обязательств перед кредиторами, тогда стоимость имущества фирмы будет равна собственному капиталу. Если же у компании есть обязательства, тогда собственный капитал – это сумма активов за минусом суммы обязательств. Поэтому величина собственного капитала и называется чистыми активами.

Совокупная стоимость чистых активов организации определяется на основании данных годового баланса в установленном порядке. Оценка стоимости приводится дополнительно к годовому отчету об изменениях капитала.

В результате мы можем сделать вывод, что собственный капитал – это средства предприятия, которые используются для формирования доли активов. Величина собственных средств может изменяться в зависимости от результатов деятельности организации (убыток, прибыль) и определяется стоимость активов предприятия за вычетом обязательств перед кредиторами.

fb.ru

Собственный капитал предприятия

Собственный капитал является остаточными претензиями на активы компании за вычетом обязательств. Он представляет собой требование владельца к компании. Собственный капитал включает средства, непосредственно вложенные в компанию владельцами, а также прибыли, которые были реинвестированы в течение периода работы предприятия. Также сюда могут входить другие элементы, которые следует рассмотреть более детально.

Компоненты собственного капитала

МСФО определяет собственный капитал (или чистые активы) в качестве остаточной доли в активах предприятия, которые остаются после вычета его обязательств. Есть несколько потенциальных компонентов, составляющих собственный капитал в бухгалтерском балансе:

1. Капитал, полученный от владельцев. Капитал акционерных обществ пополняется за счет использования механизма выпуска обыкновенных акций, хотя привилегированные акции (гибрид обычной акции с некоторыми характеристиками долга) могут быть выпущены некоторыми компаниями в дополнение к обыкновенным акциям. Привилегированные акции имеют права, у которых есть приоритет над правами общих акционеров, и, как правило, они касаются выплаты дивидендов и получения активов в случае ликвидации компании.

Обыкновенные и привилегированные акции могут иметь номинальную стоимость (или заявленную стоимость) или могут быть выпущены в виде акций без номинальной стоимости (в зависимости от государственных требований в момент регистрации). Если требование о номинальной или заявленной стоимости акции существует, то этот аспект должен быть раскрыт в финансовой отчетности.

Кроме того, количество выпущенных и находящихся в обращении акций должно быть раскрыто для каждого класса акций, выданного компанией. Количество объявленных акций является количеством акций, которые могут быть проданы компанией в соответствии с ее уставом. Количество выпущенных акций являет собой число акций, которые были бы проданы инвесторам, в то время как количество размещенных акций составляет число из выпущенных акций за вычетом тех акций, которые были выкуплены компанией.

2. Собственные акции, выкупленные у акционеров (казначейские акции). Выкуп акций компании может произойти, когда руководство считает акции недооцененными или когда оно хочет ограничить влияние от разводнения акция в связи с использованием различных планов поощрения сотрудников акциями. Казначейские акции приводят к уменьшению собственного капитала и уменьшению общего количества акций в обращении. Казначейские акции не добавляют голосов на сборах акционеров и дивиденды в случае их объявления компанией не выплачиваются.

3. Нераспределенная прибыль (непокрытый убыток). Суммы, которые были признаны в качестве чистой прибыли в отчете о финансовых результатах предприятия, но которые не были выплачены владельцами компании через дивиденды.

4. Переоценка внеоборотных активов и добавочный капитал. Суммы, которые могут либо увеличить, либо уменьшить совокупный собственный капитал, но которые не связаны с получением прибыли или убытка компанией, а также не связаны с совершением сделок предприятием со своими акциями. Например, рост стоимости купленного ранее производственного станка может привести к увеличению этих элементов.

5. Резервный капитал – являет собой сумму резервов, которую акционерные компании должны отчислять на случай непредвиденных негативных явлений. Также резервные фонды могут формироваться в неакционерных компаниях.

6. Доля меньшинства (или неконтролируемые доли). Долевые интересы миноритарных акционеров в дочерних компаниях, которые были консолидированы материнской (управляющей) компанией, но которые не полностью принадлежит материнской компании.

www.finalon.com