Списание материалов в бухгалтерском учете

Основная деятельность предприятия практически невозможна без приобретения специальных материалов. Они важны не только для производства, либо при реализации товаров и услуг, но и для удовлетворения нужд управленческого аппарата.За хранение поступивших на склад материалов несет ответственность кладовщик или начальник подразделения. Когда материалы поступают на склад, тогда они учитываются на счете 10. А вот когда материалы продали, или использовали в производстве, или на другие нужды, тогда уже проходит процедура списания.

Методы списания материалов в бухгалтерском учете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

| Метод списания | Особенность списания |

| По себестоимости единицы запаса | дает возможность списать материалы по цене приобретения |

| Средней себестоимости | удобен при большом разнообразии ассортимента МПЗ |

| Метод ФИФО | позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов |

Предприятие в обязательном порядке должно закрепить в своей учетной политике метод списание, по которому оно будет списывать материалы в бухгалтерском учете. И использовать его от периода к периоду. Поменять метод списания можно только в том случае, если он был отменен законодательно.

Читайте также статью⇒Списание материалов в организации в 2018: проводки.

Предприятия, которые используют автоматизированные учетные системы по выбранному методу списания материалов, должны разработать алгоритм списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

Данные методы упорядочивают все действия работников бухгалтерии, начиная с момента поступления товара на склад и до момента их списания. Каждый этап выбранного метода требует от бухгалтера внимательности и ответственности, так как если будет допущена ошибка, то это может повлиять на итоговые показатели результата деятельности предприятия.

Порядок оформления списания материалов

Все хозяйственные операции должны сопровождаться документным оформлением, которые используются в первичном учете. На каждом предприятии руководитель сам определяет, какие будут предоставлены документы, для отражения в первичном учете. Поэтому на каждом предприятии могут отличаться правила оформления сопровождающих документов.

Так же имеются типовые формы, которые применяются для списания материалов:

- Накладные – они оформляются при отгрузке товара со склада или перемещение материала на сторону;

- Карты для заработной платы с определенным лимитом;

- Формы накладных, в которых описываются требования.

Предприятие самостоятельно определяет, какие реквизиты будут указаны, а какие не обязательно в том или ином процессе.

Накладные с требованием применяются для внутреннего перемещения материальных ценностей, при участии ответственных лиц или структурного подразделения.

Накладные оформляет ответственное лицо, которое занимается непосредственно материальными ценностями. Накладная составляется в двух экземплярах, один экземпляр идет на списание, а второй необходим для оприходования материальных ценностей.

Как списываются материалы, которые пришли в негодность материальные запасы

В ходе хозяйственной деятельности предприятия, бываю случаи, когда предприятию предстоит списывать материалы, которые пришли в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- От нормативов списания МПЗ – это может быть или в пределах нормам или сверх норм;

- Наличие доказательства о порче материалов сотрудниками предприятия или иными лицами.

Если материальные ценности пришли в негодность или испорчены не по вене сотрудника, тогда списание производиться по стоимости в пределах нормы и на счета производственных затрат, а если порча произошла по вине сотрудника, тогда списывается по стоимости сверх нормы и за счет виновного лица или списывается на прочие расходы.

При списании малоценных и быстроизнашивающихся предметов необходимо отметить, что бухгалтер может произвести списание материалов по стоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно, это тогда когда срок эксплуатации превышает больше 12 месяцев. Выбранный способ в обязательном порядке необходимо отразить в учетной политике предприятия.

При списании инвентаря и хозяйственных принадлежностей также необходимо следовать аналогично порядку списания материалов. К такому имуществу можно отнести:

- Офисную мебель;

- Кухонные приборы: микроволновые печи, холодильники, чайники и т.п.;

- Электронное оборудование: видеокамеры, видеорегистраторы и т.п.;

- Иное имущество, к которому можно отнести средства пожаротушения, инвентарь для уборки территории и др.

Списание инвентаря производиться по методу, который отражен в учетной политике предприятия с необходимым оформлением документов.

Инструкция по списанию материалов

На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

Для списания материалов создается специальная комиссия, в ее состав входят лица с обычной материальной ответственностью. Только членами комиссии может составляться акт списания материалов. В акт списания в обязательном порядке должны быть внесены следующие параметры:

- Количественные и ценовые характеристики материалов, а также отражение стоимости материала;

- Указывается причина списания материальных ценностей;

- Полное наименование материальных ценностей, которые подлежат списанию;

- Личные данные каждого из членов комиссии.

Все члены комиссии должны проставить личную подпись на акте списания. Так же в обязательном порядке проставляется дата проведения процедуры.

Когда происходит списание проводятся отдельные проводки:

Кт – 94 – в случае списания в пределах естественной убыли;

Дт – 20 – информация по основному производству;

Кт – 10 – отражение материалов по балансу;

Дт – 94 – отражение недостачи или потеря конкретных свойств у предмета.

Составление приказа на списание материалов в бухгалтерском учете

Процедура списания материальных ценностей проходит в несколько этапов, среди которых имеет место распоряжение руководителя предприятия о назначении комиссии для составления акта списания материальных ценностей.

Если есть необходимость, то можно в приказе привести весь регламент работы указанной комиссии.

При составлении приказа о создании комиссии по списанию материальных ценностей необходимо отразить такие параметры как:

- Наименование предприятия;

- Номер и дата составления приказа;

- Цель формирование комиссии;

- Состав указанной комиссии;

- Подпись руководителя предприятия с расшифровкой подписи.

Часто задаваемые вопросы

Вопрос №1 На основании какого документа производиться списание материальных ценностей на предприятии?

Ответ: На предприятии процесс списания происходит на основании акта списания, который составляется специальной комиссией. Члены комиссии назначаются руководителем предприятия на основании приказа.

Вопрос№2 Когда возникает необходимость в списании материальных ценностях предприятия?

Ответ: На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

Вопрос№3 Какие методы используются в бухгалтерском учете при списании материальных ценностей?

Ответ: При списании материальных ценностей в бухгалтерском учете может быть применен один из методов списания: по себестоимости единицы запаса, данный метод дает возможность списывать по цене приобретения; по средней себестоимости – используется когда большой ассортимент МПЗ; метод ФИФО — по себестоимости первых по времени приобретенных материальных ценностей. Предприятие выбирает один из представленных методов и в обязательном порядке должен прописать в своей учетной политике по какому методу будет происходить списание материальных ценностей.

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru

Материалы Проводки по Списанию

Учет Материалов Учет Спецодежды Основные Средства Проводки по Основным Учет Товаров

.

.

Проводки по Списанию Материалов

Проводки по Приходу Формы документов

Из НК РФ предлагается исключить положения, касающиеся правил признания в налоговом учете суммовых разниц, а также отменить в бухгалтерском учете метод оценки материально-производственных запасов по стоимости последних приобретений — метод ЛИФО.

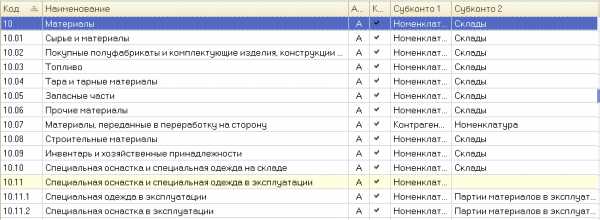

К счету 10 «Материалы» могут быть открыты субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

.

.

Отпуск материалов в производство и на продажу

Счет Дт | Счет Кт | Описание проводки | Документ-основание проводки |

20, 23 | 10 | Отпущены материалы в основное производство и вспомогательное производство по фактической себестоимости | Лимитно-заборная карта М-8 |

25 | 10 | Отпущены материалы на общепроизводственные нужды | Лимитно-заборная карта М-8 |

26 | 10 | Отпущены материалы на общехозяйственные нужды. | Лимитно-заборная карта М-8 |

28 | 10 | Списана фактическая себестоимость материалов, отпущенных на исправление брака | Бухгалтерская справка |

10 | 10 | Отпущены материалы на склады подразделений и цехов, переданы в переработку | Накладная на внутреннее перемещение |

44 | 10 | Списаны материалы в процессе продажи товаров и продукции, на содержание торговых площадей и помещений | Накладная; Лимитно-заборная карта |

45 | 10 | Отражена стоимость материалов, отгруженных на сторону | Накладная на отпуск материалов на сторону |

Прочее выбытие материалов

Счет Дт | Счет Кт | Описание проводки | Документ-основание |

94 | 10 | Списана балансовая стоимость материалов на основании акта списания | Акт списания материалов |

20, 23 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет расходов основного производства и расходов вспомогательного производства | Бухгалтерская справка |

25 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет общепроизводственных расходов | Бухгалтерская справка |

26 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет общехозяйственных расходов | Бухгалтерская справка |

73.2 | 94 | Списана недостача (потеря от порчи) материалов на виновных лиц сверх норм естественной убыли | Бухгалтерская справка |

91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам и потерям материалов сверх норм естественной убыли | Бухгалтерская справка |

| 50.01 | 73.2 | Погашение виновным лицом задолженности по недостачам денежными средствами | Приходный касс. ордер |

70 | 73.2 | Погашение виновным лицом задолженности по недостачам за счет заработной платы | Бухгалтерская справка |

91.2 | 94 | Списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц | Бухгалтерская справка |

99 | 10 | Списание материалов, утраченных в результате стихийных бедствий | Акт списания материалов |

99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам в результате стихийных бедствий | Бухгалтерская справка |

91.2 | 10 | Отражено выбытие материалов | Накладная М-15 |

91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Накладная |

79.1 | 10 | Списаны материалы, переданные головным подразделением обособленным подразделениям, выделенным на отдельный баланс | Накладная |

Продажа материалов

Счет Дт | Счет Кт | Описание проводки | Документ-основание |

91.2 | 10 | Отражено выбытие материалов | Накладная М-15 |

62.01 | 90.1 | Отражена выручка на продажную стоимость материалов с НДС | Накладная М-15 |

91.2 | 68.2 | Отражена сумма НДС с проданных материалов | Накладная М-15 |

51 | 62.01 | Погашение задолженности покупателя за отгруженные ранее материалы | Банковская выписка |

51 | 62.02 | Поступила предоплата от покупателя за материалы | Банковская выписка |

76.АВ | 68.2 | Начислен НДС с предварительной оплаты | Счет фактура |

62.01 | 62.02 | Зачет ранее полученной предоплаты в счет погашения задолженности за проданные материалы | Бухгалтерская справка |

68.2 | 76.АВ | Зачет НДС с погашенной предварительной оплаты | Счет фактура |

. . . .

Формы документов Скачать Проводки по Приходу Учет Товаров Учет Тары

Учет Материалов Учет Спецодежды Основные Средства Проводки по Основным Все ПБУ

.

nicolbuh.ru

Учет материалов в бухгалтерском учете. Списание материалов в бухгалтерском учете :: BusinessMan.ru

Учет материалов в бухгалтерском учете занимает важное место в финансовой деятельности предприятия. Поставляемые материалы и сырье – основной источник для производства продукции.

МПЗ – это…

К материально-производственным запасам относят приобретаемое в целях осуществления работ, направленных на получение прибыли, малоценное имущество. Купленные средства распределяют на производство или административные нужды. Для учета МПЗ используют активный синтетический счет 10.

В зависимости от разновидности материалов, открывают соответствующие субсчета для сбора информации в определенном разрезе.

Организация учета

За основу организации бухгалтерского учета МПЗ взяты принципы его ведения:

- по месту хранения;

- по каждому ответственному лицу;

- отнесение материалов в соответствующую группу, в зависимости от их вида.

На складе за материалы отвечает кладовщик, он же осуществляет записи в форме № М–17 карточки учета. На каждый номер открывают отдельный документ, записи в котором осуществляют на основании первичных учетных регистров. После того как произведут записи в складских карточках, документацию передают в бухгалтерию.

Субсчета

Основные материалы в бухгалтерском учете распределяются на субсчета. В основном группировку производят по категории материалов. Например, разные виды транспортного топлива объединяют в одну категорию.

Организация может использовать следующие счета бухгалтерского учета «Материалы»:

- 10.1 – для учета МПЗ, которые участвуют в производственном процессе и их стоимость входит в состав выпускаемой продукции;

- 10.2 – для сбора информации о комплектующих;

- 10.3 – для учета используемого топлива и смазочных материалов;

- 10.5 – для учета запасных частей и материалов, необходимых для транспорта и производственного оборудования;

- 10.6 – для учета прочих материалов, необходимых для хозяйственно-административной деятельности;

- 10.9 – для учета инвентарных принадлежностей;

- 10.10 – для отражения информации о количестве единиц специальной одежды, оборудования на складе;

- 10.11 – для отражения данных об использовании спец. одежды и прочего обмундирования.

Дополнительно могут быть открыты другие субсчета для группировки информации о движении сырья и материалов.

Методы учета в разрезе данных

Бухгалтерский учет материалов организации обуславливается выбранным методом ведения аналитического учета, которых существует два: оборотный и сальдовый.

Оборотный способ учета осуществляют на складе и в бухгалтерии одновременно в двух выражениях: количественном и денежном. При этом используются оборотные ведомости. Оборотный учет материалов в бухгалтерском учете может выполняться двумя способами.

Первый способ оборотного учета

На каждую разновидность материалов открывают отдельную карточку аналитического учета. В ней отражают расходные и приходные операции. Информация отражается как в количестве единиц материалов, так и в денежном эквиваленте.

В конце месяца составляют оборотную ведомость по каждому складскому помещению. Суммы могут быть выведены отдельно для субсчетов, синтетических счетов, групп материалов. Обязательно указывается общая сумма по рассматриваемому складу. Информацию группируют в сводную оборотную ведомость, а затем сверяют собранные данные с показателями на синтетических счетах.

Второй способ оборотного учета

Документы, описывающие расходные и приходные операции по материалам собирают в группы на основе номенклатурных номеров. В конце месяца конечные данные отражают в оборотной ведомости в разрезе необходимых синтетических и аналитических счетов. Информация составляется в денежном и натуральном выражении. Основываясь на данных оборотных ведомостей, составляют свободные ведомости.

Этот вариант менее трудоемкий за счет отсутствия необходимости ведения аналитических карточек учета материалов. Тем не менее оборотный метод учета материалов громоздкий и нерациональный даже при использовании номенклатурных номеров.

Сальдовый метод учета

Считается более прогрессивным способом учета движения материалов. Бухгалтерия в этом случае не отражает повторно складской учет, а использует его данные. В установленный организацией срок сотрудник бухгалтерии проводит проверку правильности ведения складского учета и лично подписывает карточки.

В конце месяца зав. складом или сам бухгалтер записывают данные в количественном выражении в сальдовую ведомость. Дальнейшей обработкой информации занимается только бухгалтерия. Выводится стоимость единицы оставшихся материалов по цене учетной, установленной на каждую группу отдельно, и в общем по складу. После чего составляется сводная сальдовая ведомость.

Бухгалтерский учет использования материалов также предполагает заполнение накопительных ведомостей, которые отражают информацию об их движении. Подсчитав итоги месячных оборотов, данные переносят в сводную накопительную ведомость. Ежемесячно проводят проверку показателей ведомостей о движении материалов и оборотно-сальдовых документов.

Оценка материалов при поступлении на склад

Бухгалтерский учет поступления материалов чаще всего осуществляется по их фактической себестоимости, которую составляют затраты предприятия на покупку, исключая сумму НДС и других налогов к возмещению.

К фактической себестоимости можно отнести суммы:

- выплачиваемые продавцу на основании договора;

- выплачиваемые посредникам за оказанные информационно-консультационные услуги, необходимые для приобретения МПЗ;

- сборов таможни;

- невозмещаемых налоговых сборов;

- транспортных и заготовительных расходов;

- других расходов, связанных с покупкой материалов.

В список фактических затрат не входят административные и общехозяйственные расходы за исключением случаев, при которых расходы напрямую связаны с покупкой МПЗ.

Фактическая стоимость имущества, полученного на безвозмездной основе, рассчитывается с использованием рыночных цен на момент регистрации прихода. МПЗ, внесенные в уставной капитал, перед принятием к учету подлежат денежной оценке.

Учет материалов в бухгалтерском учете может производится и по учетной цене каждой из категорий МПЗ. При этом используются счета 15 или 16. Приход отражают в дебете, а списание – в кредите. Метод приема материалов по учетной стоимости обычно используют в тех случаях, когда поставки определенного вида материалов регулярные.

Оценка МПЗ в налоговом учете

К обязательному документированию при поступлении должны быть приняты материалы. Бухгалтерский и налоговый учет имеют некоторые различия при отражении затрат на приобретение материалов, которые и составляют фактическую себестоимость. В целом статьи затрат совпадают, но налоговый учет не признает проценты по займам, которые были начислены до принятия материалов, за расходы, связанные с покупкой материалов. На этом нужно заострить внимание и при ведении налогового учета не включать эту статью в расчет себестоимости.

Проводки при принятии МПЗ на учет, если была совершена покупка

Бухгалтерский учет приобретения материалов по фактической себестоимости отражается проводкой: Дт «Материалы» Кт «Расчеты с поставщиками». Это первая операция в цепочке. Далее бухгалтер запишет:

- Дт «НДС» Кт «Расчеты с поставщиками» – на сумму входного НДС.

- Дт «Расчеты по НДС» Кт «НДС» – на сумму НДС к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – сумма долга за МПЗ оплачена поставщику.

Все расходы, входящие в статьи фактической себестоимости, собираются на счете производственного учета, а затем дебетуются на счет 10.

Если предприятие осуществляет прием материалов по учетным ценам, выполняются проводки:

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – поступили материалы (сумма, по которой принимают МПЗ, устанавливается договором с продавцом или другими документами).

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – в фактическую себестоимость включена стоимость транспортных расходов;

- Дт «Материалы» Кт «Заготовление и приобретение мат. ценностей» – материалы оприходованы по учетной стоимости.

- Дт «Отклонение в стоимости» Кт «Заготовление и приобретение мат. ценностей» – показано превышение фактической себестоимости над соответствующей учетной стоимостью.

- Дт «Заготовление и приобретение мат. ценностей» Кт «Отклонение в стоимости» – учтена превышающая разница между учетной ценой и фактической себестоимостью.

Если полученные материалы находятся не в собственности предприятия, а поступили на время, их отражают в дебете счета 002.

Принятие МПЗ на учет в иных случаях

Материалы могут поступать на склад организации не только посредством совершения сделки с поставщиком. Рассмотрим учет материалов в бухгалтерском учете, которые были приобретены другими способами:

| Дт | Кт | Характеристика операции |

| 10/15 | 98.2 | Приняты на учет материалы, поступившие безвозмездно |

| 98.1 | 91.1 | Отражена сумма дохода, который принесли поступившие безвозмездно материалы |

| 10/15 | 91.1 | Материалы поступили на склад по рыночной стоимости в результате ликвидации ОС |

| 10 | 75 | МПЗ внесены в качестве вклада в уставный капитал |

Стоит отметить, что бухгалтерский учет расхода материалов всегда выражается проводкой с использованием кредита счета 10. При этом не имеет значения то, каким способом организация списывает МПЗ на производство.

Списание материалов в бухгалтерском учете

Оценка стоимости МПЗ при их выбытии в производственный процесс может быть осуществлена одним из методов:

- по среднему значению себестоимости;

- по величине себестоимости единицы МПЗ;

- по ФИФО;

- по ЛИФО.

Стоимость материалов в бухгалтерском учете к списанию по среднему значению себестоимости является одним из привычных методов. В периоде МПЗ списывают по учетным ценам на производство. В конце отчетного месяца производят расчет отклонения фактической себестоимости и учетных цен. Полученную сумму списывают. Пример расчета рассмотрим по данным, указанным в таблице.

| Учетная цена | Фактическая себестоимость | Отклонение | |

| Сальдо начальное | 21600 | 22800 | +2400 |

| За месяц поступило | 41050 | 43100 | +3250 |

| С остатком поступило | 61450 | 64700 | +4450 |

| Израсходовано за отчетный период | 46800 | 49262 |

Выполним действия:

- Определим коэффициент отклонений: 4450 ÷ 61450 = 0.072.

- Вычислим отклонение фактической себестоимости от учетных цен: 46800 × 0.072 = 3370 р.

- Вычислим фактическую себестоимость потраченных материалов: 46800 + 3370 = 50170 р.

К списанию подлежит сумма 3370 р. как разница между фактической себестоимостью материалов и стоимостью, по которой они были списаны в производство.

Метод оценки по величине себестоимости единицы МПЗ используют для незаменяемых видов запасов, а также при учете ценных материалов (например, драгоценных).

Списание материалов в бухгалтерском учете по ФИФО требует соблюдения правила: независимо от партии, отпускаемой в производство, учитывается она по стоимости первой закупки. После полного списания количества материалов первой партии, остальное списывают по стоимости второй, третьей и т. д. партий. Оценку остатков материалов на складе выполняют, наоборот, по стоимости последней поставки.

Метод часто применяют при закупке похожих материалов или сырья. Он выгоден предприятию в тех случаях, когда рыночная стоимость МПЗ дешевеет.

Рассмотрим пример: на складе предприятия находится 400 т одинакового цемента, который был закуплен у разных продавцов. 200 т первой партии куплено по 3200 р. за тонну, а остальные 200 т – по 3300 р. за тонну. В случае списания 30 т цемента бухгалтер будет учитывать стоимость одной тонны в 3200 р. до тех пор, пока не будет списан весь объем первой поставки материала. При этом совершенно неважно, из какой закупки будет взят цемент.

Метод ЛИФО подразумевает использование обратного правила: сначала МПЗ списывают по стоимости последней партии и так в порядке убывания. Учет остатков на складе же ведется по ценам начальной поставки.

Сумма израсходованных материалов, учитываемых по методу ФИФО или ЛИФО, определяется по формуле:

Р = Он + П – Ок, где:

Он – сумма остатка материалов на начало месяца;

П – стоимость принятых материалов;

Ок – стоимость остатка материалов на конец месяца.

Инвентаризация

Учет материалов в бухгалтерском учете должен осуществляться непрерывно и отражать достоверную информацию о фактическом наличии МПЗ на складе. Для проверки данных бухгалтерского учета с реальными показателями предприятие проводит инвентаризацию, в процессе которой уполномоченные лица сверяют данные учетных регистров и подсчитывают количество соответствующих единиц на складе.

Для отражения несоответствия данных между бухгалтерским учетом и фактическим наличием, создан следующий порядок:

- Излишки принимают на учет по рыночной цене датой выполнения инвентаризации. Сумму показывают в финансовом результате.

- Недостачи списывают со счетов учета материалов в дебет счета 94. После выяснения причин недостачи и виновных лиц, предприятие устанавливает порядок списания суммы со счета 94.

- Недостача материалов или их порча в установленных пределах естественного убытка списывается на производственные издержки.

- Если выяснено, что недостача или порча МПЗ произошли из-за установленного лица, сумма списывается с него.

- Суммы недостач или ущерба по невыясненным обстоятельствам списывают в финансовый результат.

Правильное ведение учета приема и сдачи материалов позволяет снизить сумму налогооблагаемой прибыли.

businessman.ru

Списание материалов | Современный предприниматель

Регламентированное списание материалов в организации осуществляется согласно ПБУ 5/01. Для учета движения запасов предусмотрен счет 10, субсчета к которому открываются по видам ТМЦ. Разберемся, какими документами оформляется списание материалов, и какие типовые проводки потребуются от бухгалтера.

Списание материалов в бухгалтерском учете

Будь то производственное предприятие, строительное или торговое – грамотное списание материалов необходимо в целях получения достоверных данных о себестоимости продукции/услуг или величине расходов компании за период. В соответствии с п. 16 ПБУ 5/01 выделяется 3 способа списания МЗ:

- По себестоимости каждой отдельной единицы.

- По себестоимости средней.

- По себестоимости первых по дате покупки МПЗ (метод ФИФО).

Обратите внимание! Метод ЛИФО (по себестоимости последних по дате покупки МПЗ) исключен на законодательном уровне с 01.01.08 г.

Оптимальный способ списания предприятие выбирает самостоятельно с обязательным закреплением нормы в учетной политике. Запрещается изменять применяемый способ по каждой группе МПЗ в течение отчетного года (п. 21 ПБУ 5/01), за исключением тех случаев, когда требования законодательства отменены властями РФ. Каждый из упомянутых методов имеет свои особенности:

- По себестоимости отдельных единиц МЗ – этот способ предусматривает списание в индивидуальном порядке, то есть по фактической цене приобретения каждого материала. Удобен при учете дорогостоящих видов ценностей – драгметаллов, драгоценных камней и т.д.

- По средневзвешенной себестоимости – этот способ является наиболее популярным по причине простоты и удобства использования. Расчет производится делением совокупной себестоимости (по входящему остатку и поступившим материалам за период) на общее количество (по входящему остатку и числу поступивших МЗ).

- По ФИФО – этот способ основывается на предположении, что первыми используются те материалы, которые поступили в организацию раньше по времени приобретения, то есть списание себестоимости производится в хронологическом порядке. Оптимально подходит для расходования скоропортящихся запасов. При этом оценка материалов на конец периода выполняется, исходя из себестоимости последних по дате покупки, а на себестоимость относятся МЗ, приобретенные раньше (п. 19 ПБУ 5/01).

Списание материалов в производство – документальное оформление

Выше приведенные методы едины для компаний всех правовых форм и видов деятельности. Но списание материалов в бухгалтерском учете производственного предприятия отличается порядком учета операций. После отпуска МЗ со склада в производство выполняется типовая проводка по кредиту сч. 10 и дебету счета затрат в зависимости от цели:

- Д 20 К 10 – произведен отпуск МЗ на основные производственные нужды.

- Д 23 К 10 – произведен отпуск материалов на вспомогательное производство.

- Д 25 (26) К 10 – отпущены материалы на общепроизводственные (общехозяйственные) нужды.

- Д 44 К 10 – списаны использованные при реализации продукции материалы.

Первичные документы на расходование МЗ – лимитно-заборные карты (М-8), требование-накладная (М-11), накладная (М-15).

Списание материалов в строительстве

Документооборот списания МЗ в строительных организациях зависит от того, из чьих материалов ведутся работы – подрядчика или же заказчика. При первом способе на внутреннее перемещение запасов между складами оформляется накладная, а сводное списание выполняется на основании отчетов формы М-19а прорабов по СУ (строительные участки). Для расходования запасов открытого хранения используется форма М-22а, сопоставительный отчет за месяц составляется по форме М-29.

Если подрядчик работает на материалах заказчика, необходимо организовать учет МЗ как давальческого сырья. Для документального оформления применяется забалансовый сч. 003, а по окончании работ оформляется акт формы КС-2 с отдельным указанием фактической стоимости израсходованных запасов. На возврат остатка материалов оформляется накладная М-15. Типовые проводки выглядят так:

- Д 003 – приняты от заказчика на забаланс МЗ для строительства.

- Д 20 К 10 – отпущено в производство сырье.

- Д 90 К 20 – отражено списание запасов на строительство.

- К 003 – возвращен заказчику остаток неиспользованных МЗ.

spmag.ru

Списание материалов в расходы

Порядок списания материалов в производство выглядит следующим образом. Отпуск материалов со склада в производственный цех можно оформить:

Однако списание материалов требование-накладная или лимитно-заборная карта подтверждают не всегда. Ведь материалы, поступив в производственный цех, могли какое-то время храниться там и использоваться в течение определенного периода времени. Непосредственно для списания стоимости материалов в производство (в расходы) удобнее составлять Акт на списание материалов.

Акт на списание материалов: образец

Акт на списание материалов в производство оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Также в акте может быть указана стоимость этих материалов. Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике.

Списание материалов в бухгалтерском учете также подтверждается этим актом.

Как альтернатива, можно оформлять приказ на списание материалов.

Указанные акт или приказ можно составлять по мере использования материалов либо ежемесячно.

Скачать акт на списание материалов

Списание материалов: проводки

В бухгалтерском учете списание материалов отражается проводкой по дебету счета учета затрат (20, 23, 25, 26) и кредиту счета учета материалов (10) на стоимость, учтенную в расходах.

Методы списания материалов

И в бухгалтерском, и в налоговом учете можно использовать следующий метод списания материалов (п.п. 16—18 ПБУ 5/01; п. 8 ст. 254 НК РФ):

- по стоимости каждой единицы;

- по средней стоимости;

- по стоимости первых по времени приобретения (ФИФО).

Каких-либо норм списания материалов не установлено. Но организация может утвердить их самостоятельно для контроля за расходом материалов.

Учетная политика: списание материалов

Способ списания материалов закрепляется в учетной политике.

Подготовить учетную политику вам поможет специальный сервис на нашем сайте.

Списание материалов при УСН

При УСН материалы списываются в расходы сразу после оприходования и оплаты материалов поставщику по стоимости их приобретения, не дожидаясь их отпуска в производство (подп. 1 п. 2 ст. 346.17 НК РФ). Для списания материалов в расходы в бухгалтерском учете можно использовать вышеприведенный акт списания материалов.

glavkniga.ru

учет материалов в бухгалтерском учете: счет, проводки, примеры

Материалы на предприятии — это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли, которую предметы выполняют для конкретного предприятия. А ролей всего две:

- предметы, участвующие в производстве продукции

- предметы, поддерживающие управленческую деятельность всей фирмы

Если немного задуматься, то обнаружим, что редко найдется фирма, не имеющая в своей деятельности материалов.

Например. Возьмем любую фирму, независимо от того чем она занимается. Разве не использует она бумагу для печати разных документов, договоров? Разве не использует бытовую химию для поддержки чистоты в офисах? Все это и многое другое относится к управленческой деятельности фирмы. А это значит, что любая фирма уже в своем учете имеет участок “Бухучет материалов”

Еще пример. Возьмем предприятия, имеющие производства или выполняющие работы, например, сельхозпроизводитель. Там легко обнаружим немалое количество разных материалов. Его основными материалами будут различные семена, удобрения. Есть еще у таких фирм спецтехника; для нее топливо, различные запасные части. Не забываем о канцелярии, бытовой химии.

А если взять пекарню? Материалами будут — мука, яйца, молоко, специи, масло, маргарин. Различные запасные части к произвосдтвенным агрегатам, автомобилям предприятия. И все та же канцелярия, бытовая химия и т.д.

А если строительную фирму возьмем…?

Счет учета материалов в бухгалтерском учете — 10 «Материалы»

По правилам бухгалтерского учета информация о материалах фиксируется на бухгалтерском счете 10.

Информация о материалах включает в себя 4 основных сведения:

- конкретное название материала,

- место хранения внутри фирмы, иными словами — склад хранения

- количество каждого конкретного материала

- общая сумма каждого конкретного материала

Эти сведения можно обнаружить, разглядывая настройки плана счетов в бухгалтерской программе 1С Бухгалтерия.

По-умолчанию, вся информация о деятельности фирмы в бухучете выражается суммами. Это следует из самого определения бухгалтерского учета.

Галочка в колонке К(кол) означает что учет материала, кроме суммы, еще ведется в количестве.

Название “Номенклатура” в колонке Субконто1 означает, что при работе с материалами, мы обязаны указывать конкретное название материала. Ответственным за хранение в программе 1С всех названий материалов служит справочник “Номенклатура”.

Название “Склады” в колонке Субконто2 означает, что мы должны указывать место хранения нашего материала. Список всех названий мест хранения содержится в справочнике “Склады”.

А с буквой “А” мы встретимся чуть позже в этой статье.

Материалы или, более полное название, Материально-Производственные Запасы (МПЗ) на определенных предприятиях достигают нескольких тысяч наименований. Это характерно для производственных предприятий.

Также, в бухгалтерском учете введена классификация материалов по группе “экономическое содержание”. Ее хорошо видно, если мы посмотрим на весь бухгалтерский счет 10 и его субсчета.

Каждый субсчет предназначен для группировки отдельных видов материалов.

Субсчет 10.1 “Сырье и материалы” учитывает в себе два вида материалов:

- материалы, не подвергавшиеся промышленной обработке. Например: молоко, семена, руда, газ — все то, что дает природа

- материалы, подвергшиеся промышленной обработке. Например: сахар, подсолнечное масло. Особенность этих материалов в том, что они являются конечным и готовым к использованию продуктом

Субсчет 10.2 “Покупные полуфабрикаты…”. Это такие предметы, которые по отношению к производству фирмы еще не воплощены в конечную готовую продукцию. Такие материалы называются полуфабрикатами. К тому же полуфабрикаты могут быть и собственного производства. Например: дрожжевое тесто, которое мы можем покупать для выпечки, а можем сами готовить его для будущей выпечки своих кондитерских изделий.

Субсчет 10.2 “Топливо”, субсчет 10.4 “Тара и тарные материалы”, субсчет 10.5 “Запасные части”, субсчет 10.8 “Строительные материалы”, субсчет 10.9 “Инвентарь и хозяйственные принадлежности” — говорят сами за себя.

Субсчет 10.6 “Прочие материалы” как раз подходит для материалов, предназначенных для управления фирмой: канцелярия.

Субсчет 10.7 “Материалы, переданные в переработку” — особый. Он используется для давальческого производства. Суть такого производства в том, что наша фирма сама не производит продукцию, либо определенный вид продукции, а передает это сделать сторонней фирме. А сторонняя фирма производит для нас продукцию из наших же материалов. Вот на этом субсчете будут учитываться те материалы, которые мы отдадим сторонней фирме.

Учет материалов в бухучете: примеры и проводки

Учет материалов подразумевает взаимодействие “участка материалов” с другими участками бухгалтерского учета. Каждый участок учета обозначается определенным бухгалтерским счетом. Поэтому наш участок материалов (счет 10), будет взаиомдействовать с другими участками (счетами бухучета).

Этих взаимодействий не сказать, что великое множество, но все же достаточно много.Я приведу самые распространенные счета бухгалтерского учета, с которыми взаимодействует 10 счет “Материалы” и по которым формируются проводки.

К ним смело можно отнести:

- счет учета 10 “Материалы”. Да-да, я не ошибся. Мы можем перемещать материалы по складам, не так ли?

- счет учета 20 ”Основное производство”,

- счет учета 25 “Общепроизводственные расходы”

- счет учета 26 “Общехозяйственные расходы”

- счет учета 60 “Взаиморасчеты с поставщиками”

- счет учета 71 “Расчеты с подотчетнами лицами”

- счет учета 76 “Расчеты с разными дебиторами и кредиторами” (редко)

- счет учета 91 “Прочие доходы и расходы” (редко)

Основные ситуации(события) предприятий, где задействован участок материалов выглядит так:

- Поступление материалов (МПЗ)

- Поступление материалов (МПЗ) по авансовому отчету

- Перемещение МПЗ по складам

- Передача материалов в производство

- Списание материалов

- Реализация материалов (не характерное, редкое для материалов событие)

ОСОБЫЙ МОМЕНТ. Существует еще один важный вопрос по материалам, который следует рассмотреть. Сам вопрос заключается в ситуации, как нам поступать в учете, если покупаем один и тот же материал, но у поставщиков разные цены на него?

Первый вариант ответа заключается в том, что мы должны будем на каждый материал с новой ценой заводить новую карточку в справочнике “Номенклатура”. В этом случае, в списке будут материалы с одинаковыми названиями и, порой бывает, что их не мало. Но это еще не все. В момент передачи в производство, например 50 штук конкретного материала, мы вынуждены будем из списка подбирать один и тот же материал, чтобы в сумме набрать 50 штук. Это неудобно и затратно по времени.

Второй вариант ответа заключается в том, чтобы мы использовали одну карточку материала, а цена на счете 10 была бы средняя для каждого материала. Формула средней цены выглядит так.

СредняяЦена = (Стоимость всех количеств одного материала) / (Сумму всех количеств одного материала)

Наряду со средней ценой, существует еще два вида учета стоимости МПЗ:

FIFO. Первая партия пришла — первой и расходуется

LIFO. Последняя партия пришла — первой и расходуется

Эти учеты сложней в использовании. Однако, компьютерные программы сложность этих расчетов берут на себя, а пользователю в справочнике предлагается использовать одну карточку(название).

Примеры названий материалов в бухучете в организациях

Посмотрите на названия материалов, которые используют организации в своей работе. Ниже я привел фрагменты справочников “Номенклатура”. Понятно, что списки намного больше. Однако, этого достаточно, чтобы увидеть названия материалов реальных предприятий.

Материалы “Канцелярия” (характерно для всех фирм)

Материалы у стоматологической фирмы

Материалы закрепленные за торговым залом у фирмы,

торгующей медоборудованием

Материалы “Инвентарь и хоз.принадлежности”

(характерно для всех фирм)

(правда весы не всем фирмам нужны для своей работы :))

Материалы “Запчасти у сельхоз. предприятия”

Бухгалтерский учет материалов в стандартных отчетах

Работая с участком учета “Материалы”, результаты можно оперативно смотреть в стандартных бухгалтерских отчетах. Самый “ходовой” стандартный отчет — это Оборотно-Сальдовая-Ведомость по счету, или сокращенно — “ОСВ по счету”. Этот отчет показывает результаты в разном виде. Но самое главное, не больше, чем характеристика 10 счета.

ОСВ по счету 10 Материалы;

в целом, в разрезе субсчетов

ОСВ по счету 10 Материалы;

конкретно по 10.1 субсчету в разрезе “Номенклатура”

Учет материалов — влияние не результат бухгалтерского учета

Бухгалтерский учет материалов со всеми своими “основными событиями» и «результатами в ОСВ” на этом не заканчивается. Материалы обязательно еще появляются в конечном результате работы бухучета. К итогам работы бухучета относятся, как минимум, два регламентированных отчета:

- “Форма №1. Баланс”

- “Форма №2. Отчет о финансовых результатах”

Давайте кратко затронем эти отчеты и посмотрим где и почему в них появляются материалы.

Форма №1 Баланс бухгалтерского учета

Форма баланса достаточно большой отчет. В нашем случае я максимально его сократил для наглядности.

Посмотрите на код строки “12101” и колонку “на 31 декабря 2010г.”. Вы там видите сумму 3307214. А строка называется “Материалы”. Но это еще не все. Материалы входят в группу “Оборотные активы”, а сама таблица называется “Актив”.

Вот мы и подобрались к букве “А”. Помните я упоминал о букве? В характеристике счета буква «А» означает что счет активный, т.е. содержимое такого счета принадлежит фирме, а в Балансе попадет в таблицу под названием “Актив”.

Обратите внимание, что в “Форму №1 Баланс” Материалы попадают в общей сумме со всего 10 счета: нет разбиения на субсчета, склады и тем более названий и количества. Только общий суммовой учет.

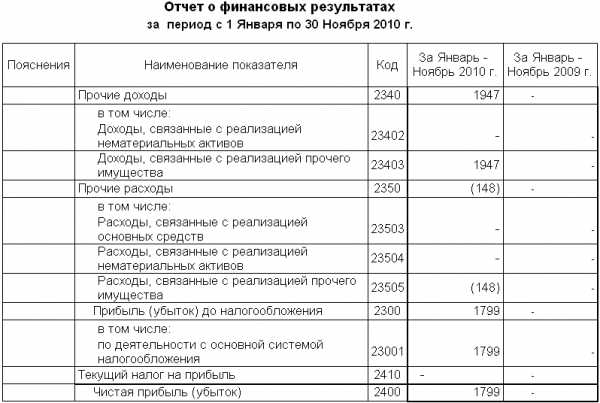

Форма №2 Отчет о финансовых результатах

Этот регламентированный отчет тоже большой, поэтому мне пришлось выделить из него те строки, которые нужны нам для учета материалов.

Название “О финансовых результатах” подсказывает, что его главная задача показать сколько и из чего фирма заработала или понесла убыток. Т.е. этот отчет собирает информацию о реализациях(продажах) и понесенных расходах от реализаций(продаж).

В начале статьи я говорил о событиях, где упомянул, что для материалов бывает событие-продажа, хоть оно и нехарактерное, потому что материалы используются в других целях. А раз бывают продажи материалов, значит, появляются финансовые результаты. Поэтому материалы попадают и в этот отчет.

В нашем примере:

Число 1947 — это сумма реализации материалов, которые, кстати, относятся к группировке “прочего имущества”.

Число (148) — это себестоимость проданных материалов. Скобки означают что число 148 стоит со знаком минус.

Число 1799 — это разница между “Доходом от реализации” и “Расходами связанными с реализацией”. Эта разница еще называется “прибылью до налогообложения”. Затем высчитывается налог. Налог тоже отнимается. В итоге останется “чистая прибыль”

buhucheba.ru

Основания для списания материалов в организации

Списание материалов из организации происходит в результате их продажи сторонним организациям, при дарении (безвозмездной передаче) и путем вклада в уставный капитал другой организации. Рассмотрим бухгалтерские проводки при различных вариантах списания.

Списание материалов при продаже

Продажа материалов – это не основной вид деятельности предприятия, то есть не носит систематический характер. Поэтому для отражения этой операции используется счет учета прочих доходов и расходов – счет 91 «Прочие доходы и расходы». По дебету счета отражаются прочие расходы, по кредиту – прочие доходы. В случае с продажей материалов в качестве прочих расходов будут выступать:

- фактическая себестоимость материалов;

- НДС;

- прочие расходы, связанные с реализацией.

В качестве прочих доходов будет выступать выручка от продажи материалов.

Структуру счета 91 мы подробно рассматривали в этой статье. Сам счет очень похож на счет 90 «Продажи», состоит из нескольких субсчетов:

- субсчет 1 – по кредиту будет учитываться выручка от продажи;

- субсчет 2 – по дебету учитывается фактическая себестоимость материалов;

- субсчет 3 – по дебету отражается НДС с выручки;

- субсчет 9 – финансовый результат от сделки.

Следует отметить, что списание материалов на продажу выполняется по фактической себестоимости, по которой они учтены в бухгалтерском учете, а продаваться уже будет по рыночной цене, с этой продажной цены и будет считаться НДС для уплаты в бюджет.

По результатам проведенной продажи считается финансовый результат, который отражается на субсчете 9 счета 91 в корреспонденции со счетом 99 «Прибыли и убытки». Этот счет мы подробно рассматривали здесь.

Проводки по продаже материалов

Дебет | Кредит | Название операции |

91/2 | 10 | Списана фактическая себестоимость материалов, направленных на продажу |

62 | 91/1 | Отражена выручка от продажи материалов |

91/3 | 68.НДС | Выделена сумма НДС для уплаты в бюджет |

99 | 91/9 | Финансовый результат (прибыль) от продажи материалов |

91/9 | 99 | Финансовый результат (убыток) от продажи материалов |

51 | 62 | Поступление оплаты от покупателя на расчетный счет |

Списание материалов при дарении (безвозмездная передача)

Процедура безвозмездной передачи материалов другим организациям во многом схожа с процессом их продажи, так как приравнивается к реализации. Поэтому и для бухгалтерского учета используется тот же счет 91 «Прочие доходы и расходы».

Так как дарение приравнивается к реализации, то со стоимости материалов также нужно уплачивать НДС, причем платит его организация, передающая материалы.

Особенность безвозмездной передачи заключается в том, что списание материалов происходит по фактической себестоимости, а НДС должна начисляться на рыночную стоимость этих материалов.

Проводки при безвозмездной передачи материалов

Дебет | Кредит | Название операции |

91/2 | 10 | Списана фактическая себестоимость материалов, предназначенных для безвозмездной передачи |

91/3 | 68.НДС | Начислен НДС с рыночной стоимости материалов для уплаты в бюджет |

91/9 | 99 | Финансовый результат (убыток) от продажи материалов |

Списание материалов посредством вклада в уставный капитал другой организации

В данном случае бухгалтерский учет выбытия материалов будет отличаться от продажи и безвозмездной передачи. Связано это с тем, что вклад в уставный капитал другой организации не приравнивается к реализации, а считается финансовым вложением организации и учитывается на счете 58 субсчет 1. Соответственно и НДС с этих материалов начислять для уплаты в бюджет не нужно.

Проводки

Дебет | Кредит | Название операции |

58/1 | 76 | Задолженность организации по вкладу в уставный капитал |

76 | 10 | Передача материалов в уставный капитал другой организации |

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru