Средний заработок — это средний совокупный доход сотрудника за расчётный период. Эту величину используют для подсчёта разных выплат: отпускных, компенсаций при обучении или прохождении курсов повышения квалификации, на время медосмотра, за неиспользованный отпуск при увольнении, командировочных, выходных пособий.

Закон устанавливает фиксированный расчётный период — 12 месяцев, независимо от режима работы сотрудника. Среднее количество дней в месяце тоже регламентировано — 29,3.

П. 4 Постановления Правительства

РФ от 24 декабря 2007 года № 922

Если сотрудник работает меньше года, возьмите промежуток времени с его первого рабочего дня.

Суммируйте весь официальный доход, включая оклад или сдельную оплату, премии, надбавки, сверхурочные за предыдущий год. Не учитывайте социальные выплаты: материальную помощь, компенсацию стоимости питания, проезда, обучения, коммунальных услуг, пособие по беременности и родам, больничные, оплачиваемые выходные по уходу за детьми-инвалидами.

П. 2 Постановления Правительства РФ от 24 декабря 2007 года № 922

Если в течение расчётного периода сотрудник не получал зарплату или получал только социальные выплаты, учитывайте предшествующий период.

Не учитывайте дни, когда сотрудник был на больничном, в декрете, не работал в связи с простоем по вине работодателя, получал дополнительные оплачиваемые выходные.

П. 5 Постановления Правительства РФ от 24 декабря 2007 года № 922

Сумма выплат рассчитывается по формуле:

Справка по форме банка в Сбербанке для кредита

Не важно, каким видом кредитования вы собираетесь воспользоваться – ипотекой, авто или потребительским займом. Для любого из этих методов вам потребуется справка по форме банка. Не многие знают, что это за документ и каковы его особенности. В этой статье мы поговорим о нем подробнее.

Что это такое?

Любому заимодателю важно получить гарантию того, что выданные им деньги будут возвращены – и для этого заемщику необходимо подтвердить свою платежеспособность. Как правило, для получения любого вида займа нужна официальная справка доходов физического лица 2-НДФЛ – она и есть подтверждение финансового положения клиента банка. В ней содержится информация о работодателе, о самом заемщике и его доходе за определенный период (как правило, за год), данные о налоговых вычетах, а также каких-либо удержаниях из заработной платы. Такая справка наиболее полно отражает данные о платежеспособности человека.

Впрочем, иногда заемщик не может предоставить справку 2-НДФЛ в связи с формой собственности организации, в которой он работает, или регламентом ведения ее документации. На этот случай тоже есть решение. Многие кредиторы принимают справку по форме банка – в том числе и Сбербанка.

Сбербанк упростил задачу свои клиентам. Справка для оформления кредита/поручительства доступна на сайте самой организации в самом «свежем» издании 2019 года. Так вы можете предварительно ознакомиться с документом и заполнить его у бухгалтера или директора вашей организации.

Если вы по каким-то причинам не можете скачать или распечатать бланк сами, запросите его в любом отделении Сбербанка лично – помочь вам может любой операционист. Однако нужно помнить важный момент: справка актуальна не более 30 дней с момента ее подписания на вашем месте работы.

Кстати, такой же документ потребуется и поручителю. При несоблюдении сроков заемщиком, сумма остатка по долгу переходит в его обязательства, поэтому кредитору важно знать, в состоянии ли вы вернуть деньги, полученные заемщиком. Поэтому потребуется справка для оформления поручительства. Она может быть как в виде, рассматриваемом в статье, так в виде 2-НДФЛ.

Скачать бланк

Ниже представлена справка для оформления кредита по форме банка. Скачать ее можно ниже. Не пользуйтесь прикрепленным изображением – лучше скачать документ и оформить уже его. Найти документ на сайте Сбербанка очень просто: перейдите с главной страницы Сбербанка на любую программу кредитования и откройте вкладку «Документы». Найдите в ней нужную форму и сохраните на свой компьютер или флешку, чтобы распечатать.

Как заполнить бланк?

По сути, справка по форме банка 2019 года в Сбербанке – это упрощенная версия 2-НДФЛ. Что в ней указывается?

- Информация о доходах физического лица,

- Текущее место работы,

- Должность заемщика,

- Имеющийся стаж сотрудника.

Кроме того, бланк должен содержать следующее:

- Физический и почтовый адрес,

- Телефонные номера отдела кадров и бухгалтерии предприятия,

- ИНН организации,

- ОГРН,

- Банковские реквизиты – расчетный и корреспондентский счет.

Подробная инструкция по заполнению находится на самом документе, внизу. Сбербанк требует полного соответствия этим требованиям. Так, при заполнении информации о стаже заемщика, если вы все еще работаете на указанном месте организации, нужно указывать «по текущее время». При увольнении — дата увольнения.

В поле среднемесячного дохода и удержаний на рассмотрение берут последние 6 месяцев работа, а при стаже меньше полугода – число отработанных фактически и оплаченных месяцев работы, а также средний месячный доход за этот период.

Справка для оформления кредита/поручительства должна быть передана в Сбербанк с подписями директора (или управляющего) и главного бухгалтера организации. Если же на вашем месте работы нет главбуха, обе подписи может поставить руководитель – но нужно сделать отметку об отсутствии должности бухгалтера.

Это также касается и печати. Юридические лица проставляют ее в соответствии с уставом, а при отсутствии – используются только подписи.

Можно ли обойтись без справки о доходах?

Вам не потребуется заполнять справку для оформления поручительства или кредита, если вы уже имеете зарплатную карту в Сбербанке – так заимодатель всегда остается в курсе вашего финансового положения. Однако справка может потребоваться в случае, если зарплата не поступала на карточку в течение последних четырех месяцев. Кроме того, заполнение документа потребуется, если вам необходимо учесть несколько источников доходов – по каждому из них нужно подтверждение.

Подтверждать платежеспособность не нужно и вкладчикам Сбербанка. Однако также, как в первом случае, банк может запросить справку в случае, если поступления на вклад не происходили в течение 4-6 месяцев. Открытый и вовремя погашения кредита – еще один плюс в «копилку» заемщика и может избавить вас от необходимости оформлять справку.

Статья была полезной?

2 0

Комментировать

Сегодня Сбербанком предоставляются ипотечные кредиты различным слоям населения. Не все их клиентов имеют возможность передать в банк полный пакет документов установленного образца. Среди них и бумаги, подтверждающие платежеспособность заемщика.

Что такое справка по форме банка

Справку по форме банка требуется оформлять с учетом дохода за последние полгода. Она представляет собой бумагу, подтверждающую общий уровень заработной платы кредитополучателя. Не все работодатели имеют возможность предоставить такую бумагу, поскольку ведут двойную бухгалтерию. Тогда используется такая справка для Сбербанка. В ней указываются обязательные по правилам банка сведения, которые включают уровень дохода за последние шесть месяцев со всеми налоговыми вычетами. Документ действителен в течение одного месяца. Данная форма документа является проще своего аналога 2-НДФЛ.

Преимущества и недостатки бумаги

У справки для оформления ипотеки в Сбербанке имеется большое количество преимуществ, но также есть и отрицательные моменты. Подтверждение дохода по форме банка обладает следующими положительными качествами:

- У сотрудников предприятий, которые получают заработную плату неофициально имеется возможность путем предоставления такой справки увеличить свои шансы на одобрение ипотечного кредита в Сбербанке;

- Справка по форме банка принимается на рассмотрение даже при оформлении ипотечного займа.

К недостаткам справки относятся следующие моменты:

- Справку по форме банка выдают далеко не все работодатели, поскольку это своего рода признание, что заработная плата сотруднику начисляется нелегально. А на это пойдет не каждая организация.

- Сбербанком такие бумаги относятся к категории дополнительных рисков. При этом клиенты не могут рассчитывать на льготные условия кредитования и выгодные предложения.

- Клиенту необходимо тщательным образом проверять документ перед его отправкой в Сбербанк, чтобы все данные в нем были указаны правильно.

Для чего нужна справка о доходах

Наличие таких справок играет важную роль при оформлении ипотечного кредита. Они могут потребоваться для подтверждения дополнительных источников дохода, которые имеются у заемщика кроме заработной платы. Кроме того официальный заработок гражданина может оказаться ниже требуемого в отделениях банка, что приводит к отказу в выдаче кредита. Наличие справки позволит подтвердить платежеспособность клиента.

Подтверждение дохода по форме кредитного учреждения используется и в следующих ситуациях:

- Компания не выдает сотрудникам справки 2-НДФЛ;

- Лицо, оформляющее ипотеку, работает неофициально.

Инструкция заполнения справки для ДомКлик

В Сбербанке создан специальный бланк-образец для корректного заполнения документа, подтверждающего доходы кредитополучателя. Для правильного оформления такой бумаги его имеется возможность скачать на интернет портале Домклик или на официальном сайте самого банка. В справке отражается следующий вид информации:

- Дата оформления документа;

- Фамилия, имя и отчество заемщика;

- Полное именование кредитного учреждения;

- Наименование компании, где работает соискатель;

- Телефон кадрового отдела предприятия;

- Контакты бухгалтерии компании;

- ИНН предприятия;

- Реквизиты расчетного счета компании – работодателя;

- Должность, которую занимает клиент банка;

- Средний размер заработной платы в месяц;

- Параметры налоговых вычетов;

- Контакты руководителя предприятия и бухгалтера.

Все эти сведения проверяются кредитным инспектором, после чего менеджеры банка свяжутся с представителями предприятия для уточнения размеров заработной платы клиента. После подтверждения информации Сбербанком принимается эта форма документа.

Кто заполняет и подписывает документ

Оформление справки по форме кредитного учреждения производится руководством предприятия, где работает клиент. Она должна содержать печать компании и подпись ее директора. В таком случае она будет признана действительной. При этом работодателям не стоит бояться того, что сведения о том, что его сотрудники получают зарплату в конвертах, станут известны налоговой службе.

Руководство банка прекрасно понимает, что у многих его клиентов официальный доход низкий и не позволяет претендовать на кредит. Именно с него работодатель делает отчисления в налоговые службы. Во многом по это й причине Сбербанком было принято решение предоставить возможность заемщикам оформлять справку в свободном формате. Но важно обращать внимание на правильность заполнения документа.

Типичные ошибки при заполнении

Когда оформляется бумага для подтверждения дохода по форме банка, при заполнении могут появиться ошибки. Наиболее частыми из них являются:

- Указание в бланке номера телефона сотрудников, которые не имеют достаточной компетенции, чтобы пре6доставить необходимую сотрудникам кредитной организации информацию о заемщике.

- Ошибка в указании средней заработной платы за месяц.

- Отсутствие печати руководителя предприятия, работником которого является кредитополучатель.

- Неправильно указаны реквизиты компании.

Справка по форме банка Сбербанк в 2020 году

При запрашивании кредита банк хочет получить как можно больше гарантий возврата займа, при этом требуя массу бумаг и документов, в том числе и о доходе.

Платежеспособность по займу можно подтвердить либо бумагой по форме 2-НДФЛ, либо же справкой, выполненной по формату банка, что тоже допускается.

Сбербанк — один из самых крупных и популярных банков России, также производит подобный документ, поэтому внешний вид и нюансы получения справки следует узнать в обязательном порядке.

Какую информацию она содержит

Справка о доходах, выполняемая по форме 2-НДФЛ, демонстрирует, какие официальные доходы имеет человек, а также где в данный момент трудится и совершаются ли удержания с сумм, выплачиваемых сотруднику.

Таким образом, в документе вписываются данные о:

| Работодателе | Его наименовании, адресе и форме организации |

| Работнике | Который планирует получить кредит, а также об его доходе за расчетный период, который стандартно считается за год |

| Возвратах налогов | Которые полагаются человеку и были сделаны на протяжении отчетного времени |

| Удержаниях | С заработной платы по разным поводам |

Бумага 2-НДФЛ имеет всю информацию, которая может свидетельствовать о платежеспособности получателя документации.

Она содержит подпись директора и подтверждается печатью, и если при мелких заимствованиях можно обойтись и без нее, то для крупных потребительских, или для ипотеки подобный документ будет обязательным.

2-НДФЛ не всегда может быть предоставлена заемщиком, поскольку на месте его работы может не быть бухгалтерии, или документация ведется нестандартным образом.

Наилучшим выходом будет справка по форме банка, которая содержит в себе всю нужную для кредитного учреждения информацию.

При этом она не требует наличия бухгалтерии и может быть заполнена даже руководителем или отдельным сотрудником, имеющим право на проведение расчетов и подписание документации.

Загрузить ее по форме Сбербанка можно даже на официальном сайте финансового учреждения, а при возникновении сложностей, можно взять образец такого документа в ближайшем офисе Сбербанка.

Эта бумага тоже в полной мере информирует банк о гарантиях возврата, поскольку в ней говорится о доходах человека, его текущей работе, занимаемой должности и стаже, который имеется на этом рабочем месте.

Форма банка считается упрощенной версией 2-НДФЛ, в связи с чем информация в ней менее подробная, но ее достаточно для полного информирования банковской организации обо всех нюансах человека как заемщика.

Как выглядит образец заполнения (пример)

Справка выглядит типовой, поскольку создана по подобию документа 2-НДФЛ, и начинается с указания в левом верхнем углу даты заполнения, в правом же углу указывается срок ее действия.

Это 30 дней с момента оформления, и именно в этот период нужно подать ее по месту требования. Образец справки по форме банка Сбербанк можно скачать здесь.После наименования справки начинает заполняться основная часть, и прежде всего это название филиала Сбербанка, в который будет подаваться информация о доходах.

ФИО гражданина, которому она была выдана, как и срок работы на текущем месте, пишутся ниже, сюда же в специальной графе вписывается полное название места работы, а если речь идет о пенсионере, то следует сказать об органе, который принял решение о назначении пенсии.

Среди информации отмечаются:

- адрес предприятия и почтовый адрес, на который может приходить корреспонденция и официальные обращения;

- контактные телефоны бухгалтеров и отдела кадров;

- ИНН и ОГРН работодателя;

- банковские реквизиты, включая расчетный и контрольный счета, название банка, в которых они находятся и БИК, также указываются тут;

- должность потенциального заемщика;

- средний доход в месяц за определенный период;

- средний размер удержаний за несколько месяцев;

- уровень выплаченного подоходного налога;

- другие платежи;

- подпись и ФИО руководителя, а также главного бухгалтера.

В пункте, где указывается постоянная работа, следует различать действующих и уволенных сотрудников. Для первых пишется фраза “по настоящее время”, а те, кто уже не работают, должны вписать в графу дату увольнения.

Если у работодателя нет банковского счета, то и заполнять графу не потребуется, а при расчете среднего дохода базовым периодом является 6 месяцев, хотя при стаже менее полугода указывается другое количество.

Справка подтверждается не только подписями, но и печатью предприятия, если таковая имеется, а в случае отсутствия нарушением заполнение не станет.

Подпись бухгалтера тоже необязательна, но только если он отсутствует на работе по уважительной причине или такой должности просто не предусмотрено.

При такой ситуации руководитель ставит обе подписи, одновременно указывая, что бухгалтера вообще нет на фирме.

Если у заполняющего документ лица возникли проблемы с процессом, сотрудник может обратиться к пояснениям, поданным в нижней части листка.

Там указывается, сколько времени человек работает или проработал в учреждении, как нужно заполнять, если речь идет о сотруднике Сбербанка или когда работодатель не имеет своего счета.

Касательно уровня дохода также есть пояснения, ведь желательно пользоваться сроком в полгода, но там же сказано, что и для удержаний, и для прибыли, может применяться фактический период труда.

Сколько действует документ

При формировании перечня документов, который потребуется в банке для подтверждения благонадежности заемщика, тот должен подать массу бумаг, которые имеют разные сроки действия.

Если не успеть предоставить конкретную справку или выписку, можно получить отказ, поэтому нужно соблюдать установленные нормы.

Документ, изготавливаемая по форме банка, будет действовать на протяжении 30-ти дней с момента подписания руководством человека. Точнее, начало действия будет исчисляться от числа, указанного в верхней части.

Иногда человек может не успеть подать сразу все документы, и отображение дохода потеряет свою актуальность, тогда нужно будет снова оформлять справку, обращаться к работодателю и проводить расчеты среднего дохода.

Сначала необходимо выяснить, в какие сроки будут готовы другие бумаги, дабы подготовить все сразу, и подать единым пакетом.

Видео: какой она должна быть

Когда без данного бланка можно обойтись

Иногда справка по форме банка не будет запрашиваться, как и 2-НДФЛ документ, и такой ситуацией станет получение заработной платы или других официальных доходов на карту Сбербанка.

Ведь учреждение и так будет в курсе доходов, хотя запросить подтверждение банк может и при отсутствии поступлений на карту более 4-х месяцев подряд.

Справка о зарплате будет нужна и тогда, когда заемщик имеет несколько источников прибыли, а закон оговаривает необходимость в отдельных подтверждениях для каждого из них.

Наличие вклада в Сбербанке тоже избавляет человека от необходимости предоставлять информацию о доходе, но и тут играет роль частота поступлений по нему за полгода.

Кредит, который открыт в Сбербанке и по нему не наблюдается нарушений, также будет хорошим критерием оценивания заемщика.

Поэтому, при наличии отображаемого в системе Сбербанка регулярного дохода, предоставлять документальное подтверждение этого не нужно.

Иногда банк может принять дополнительный неофициальный доход со слов человека, если он работает неофициально, и это позволяет ему выплачивать займ, но это желательно подтвердить.

Не играет роли, какой именно тип кредита будет запрашиваться, поскольку документ не имеет различий, в зависимости от этого.

Единый образец, который нужно будет заполнен, есть возможность загрузить на официальном сайте Сбербанка, и после этого подать на место работы, тому коллеге, который отвечает за заполнение финансовых документов.

Лучше всего такая бумага подходит человеку, который не может оформить данные о доходе на месте работы по разным причинам, это может быть как нежелание работодателя раскрывать уровень зарплаты, так и использование специфических форматов.

Банковская форма является официальной и принимается всеми учреждениями, но лучше взять образец документа онлайн или в отделении банка.

Иные способы подтверждения доходов

Если заемщик трудится в государственном учреждении, и на официальном уровне выдача документов о доходах не может состояться, то справка по форме банка заменяется на бумагу в формате самого работодателя.

Информация при этом изменению не подлежит, и важными будут следующие данные:

- личная информация работника;

- название госструктуры;

- почтовый адрес места работы;

- контактный номер бухгалтерии;

- средний заработок в месяц и совокупный доход с отображение удержания, обычно за период принимается полгода;

- подпись бухгалтера с ФИО, а также печать государственной компании.

Такой вариант бумаги сможет полностью заменить справку по форме банка, но также в ней может быть указана должность человека и стаж, чтобы приблизить указываемые данные к необходимому образцу.

Требования касательно заемщика касаются также созаемщиков и поручителей по займу, но формы справки не отличаются, поскольку разных типов нет, и пользоваться следует единым образцом, действительным в 2020 году.

Обычно для получения кредита требуется подтвердить доход, и делается это по форме 2-НДФЛ, если же сформировать ее не получается, следует использовать документ банковского типа.

Он содержит в себе ту же информацию, что и официальная бумага, но в немного усеченном виде, несмотря на это принимаясь банками.

На основании этой документации можно запросить займ и подтвердить гарантии возврата, используя унифицированный формат.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Чтобы оформить ипотеку, потенциальному заемщику нужно заполнить анкету и представить необходимые документы. Одним из пунктов в списке значится справка о доходах, так как кредитору необходимо официальное подтверждение платежеспособности клиента. Чаще всего заемщики предоставляют 2-НДФЛ, в которой указывается сумма полученной зарплаты за последние 6 месяцев. Если нет возможности достать 2-НДФЛ, ее вполне на законных основаниях может заменить справка по форме банка для ипотеки в Сбербанке.

Что такое справка о доходах по форме банка

Множество работников на сегодняшний день получают зарплату «в конверте». Работодатели не желают официально отражать полную зарплату своих работников, чтобы избежать уплаты налогов. Поэтому чаще всего в 2-НДФЛ указывается минимальный уровень зарплаты, а этого недостаточно, чтобы взять кредит в банке. Кредитные учреждения прекрасно понимают данную ситуацию и идут на уступки своим клиентам. Поэтому вместо 2-НДФЛ разрешают представить справку по форме банка, которую заполняет работодатель и указывает реальный уровень дохода работника. Каждая кредитная организация разрабатывает бланк самостоятельно. Работодателю остается внести туда только нужные данные и заверить ее подписями и печатью.

Важно! Справка о доходах по форме банка является официальным документом. Ее можно получить только по месту официального трудоустройства. Если вы не оформлены, такую бумагу получить не удастся.

В каких случаях нужна справка по форме Сбербанка

Чтобы взять ипотечный кредит и без проблем выплачивать его в дальнейшем, у человека должен быть соответствующий уровень доходов. При подаче заявления и документов, клиент должен убедить банк в том, что его финансовое положение достаточно стабильное, и он получает хороший доход. Справка о доходах по форме банка может заменить 2-НДФЛ в следующих случаях:

- Если в организации, где работает человек, не выдается 2-НДФЛ на основании внутреннего регламента и нормативных документов.

- Если работодатель не желает отражать в налоговых документах реальный уровень зарплаты работника и поэтому официально устанавливает низкий оклад, а остальную часть зарплаты выдает на руки.

- Если клиент получает зарплату на карту Сбербанка, но хочет? чтобы дополнительно были учтены иные источники неофициального дохода (подработка, работа по совместительству, вторая работа и т.д).

Таким образом, справка о доходах по форме банка – это такой документ, в котором отражается реальная зарплата работника за последние 6 месяцев.

Важно! Сбербанк не имеет права афишировать и передавать полученную информацию в сторонние организации (в том числе и в налоговую инспекцию).

Где взять справку о доходах по форме банка

Работник должен самостоятельно раздобыть бланк и отнести ее работодателю. Тот в свою очередь должен заполнить ее от руки и заверить:

- Мо

Общие тенденции

Чистая прибыль Группы Сбербанк по МСФО в 2016 году увеличилась до 541,9 млрд рублей, что на 143,1% больше, чем в 2015 году. Операционная прибыль Группы до создания резервов в 2016 году увеличилась на 18,7% до 1 697,5 млрд рублей, в основном за счет чистого процентного дохода и чистого комиссионного дохода. В 2016 году чистая сумма резерва под обесценение долговых финансовых активов снизилась на 27.9% до 342,4 млрд руб. Против 475,2 млрд руб. В 2015 году. Операционные расходы в 2016 году замедлили темпы роста по сравнению с предыдущим годом и увеличились на 8,7% — до 677,6 млрд руб. По состоянию на конец 2016 года Группа провела переоценку офисных помещений, что оказало негативное влияние на операционную прибыль в сумме 25 млрд руб.

| руб. Млрд. | 2015 г. | 2016 г. | Изменение,% |

|---|---|---|---|

| Чистая прибыль Группы | 222.9 | 541,9 | 143,1 |

| Операционный доход до отчислений | 1 429,8 | 1 697,5 | 18,7 |

| Операционные расходы | (623,4) | (677,6) | 8,7 |

| Ассигнования на покрытие резервов Обесценение долговых финансовых активов | (475,2) | (342,4) | –27,9 |

| Резерв под обесценение кредитного портфеля | (473.1) | (342,4) | –27,6 |

Чистый процентный доход

Чистый процентный доход Группы увеличился на 37,9% в 2016 году до 1 362,8 млрд рублей. Этот рост был в основном обусловлен снижением процентных расходов на фоне снижения процентных ставок по фондированию в 2016 году. Процентные доходы Группы увеличились на 5,2%, в основном за счет роста объема доходных активов.

Процентный доход Группы| млрд. Руб. | 2015 | 2016 г. | Изменение,% |

|---|---|---|---|

| Чистый процентный доход, | 988.0 | 1,362,8 | 37,9 |

| Процентный доход | 279,6 | 2 399,0 | 5,2 |

| млрд. | руб. Изменение процентных доходов / расходов | Изменение объема | Изменение ставки |

|---|---|---|---|

| Активы | |||

| Кредиты корпоративным клиентам | 55.9 | (26,1) | 29,8 |

| Кредиты физическим лицам | 23,6 | 7,3 | 30,9 |

| Средства в других банках | 2,0 | 24,6 | 26,6 |

| Долговые ценные бумаги | 43,3 | (11,2) | 32,1 |

| Изменение в процентном доходе | 124,8 | (5,4) | 119.4 |

| Обязательства | |||

| Физическим лицам | (96,0) | 69,1 | (26,9) |

| Корпоративным клиентам | (18,3) | 111,3 | 93,0 |

| Подчиненные задолженность | 0,8 | (0,8) | — |

| Прочие заемные средства | 3,4 | (1,3) | 2.1 |

| Выпущенные долговые ценные бумаги | 2,1 | 2,7 | 4,8 |

| Средства банков | 142,8 | 39,6 | 182,4 |

| Изменение процентных расходов | 34,8 | 220,6 | 255,4 |

| Изменение чистых процентных доходов / расходов | 159,6 | 215,2 | 374,8 |

| млрд. | 2015 | 2016 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| В среднем сумма за год | Процентный доход | Средняя доходность,% | Средняя сумма за год | Процентный доход | Средняя доходность,% | |||||||||

| Кредиты корпоративным клиентам | 13 786.3 | 1 371,3 | 9,9 | 14 348,7 | 1 401,1 | 9,8 | ||||||||

| Кредиты физическим лицам | 4 829,3 | 713,7 | 14,8 | 4 989,3 | 744,6 | 14,9 | из 1 583,5 | 25,8 | 1,6 | 1 705,3 | 52,4 | 3,1 | ||

| Долговые ценные бумаги | 2 300.0 | 168,8 | 7,3 | 2 889,9 | 200,9 | 7,0 | ||||||||

| Всего активов, приносящих процентный доход | 22 499,1 | 279,6 | 10,1 | 23 933,2 | 2 399,0 | 10,0 | (1 042,9) | (1 272,6) | ||||||

| Беспроцентные активы | 3570.9 | 3,402,6 | ||||||||||||

| Всего активов | 25,027.1 | 26,063.2 | ||||||||||||

| руб. | 2016 | Изменение,% | |

| Процентные расходы (включая расходы на страхование) | (1 291.6) | (1 036,2) | 19,8 |

Процентные расходы в 2016 году снизились на 19,8% по сравнению с 2015 годом и составили 1 036,2 млрд рублей. Это снижение стало результатом оптимизации структуры обязательств в пользу более дешевых ресурсов, а также тенденции к снижению стоимости фондирования в 2016 году. Основное сокращение процентных расходов было связано с процентными расходами по средствам в банках (на 81,5%), в основном за счет на уменьшение объема этих средств, в первую очередь привлеченных от Банка России.Также было зафиксировано снижение процентных расходов от корпоративных клиентов (на 27,1%), в основном из-за влияния снижения процентных ставок на срочные депозиты. Процентные расходы по средствам физических лиц, которые являются основным источником финансирования для Группы, продолжают оставаться основным компонентом процентных расходов. Доля этих расходов составила 57,9% в общей сумме процентных расходов по сравнению с 44,4% на конец 2015 года, что подтверждает перераспределение финансирования Группы в сторону более дешевых ресурсов.

Факторный анализ процентных расходов Группы| руб. Млрд. | 2015 г. | 2016 г. | ||||

|---|---|---|---|---|---|---|

| Средняя сумма за год | Расходы по процентам | Средняя стоимость,% | Средняя сумма за год | Проценты расходы | Средняя стоимость,% | |

| Физические лица | 10 268,7 | (573,3) | 5.6 | 11 988,0 | (600,2) | 5,0 |

| Для корпоративных клиентов | 6 639,6 | (343,3) | 5,2 | 6 993,0 | (250,3) | 3,6 |

| Субординированный долг | 791,5 | (47,0) | 5,9 | 778,6 | (47,0) | 6,0 |

| Прочие заемные средства | 431.8 | (12,8) | 3,0 | 316,5 | (10,7) | 3,4 |

| Выпущенные долговые ценные бумаги | 1 330,0 | (91,5) | 6,9 | 1 299,0 | (86,7) | 6,7 |

| Средства банков | 2 098,7 | (223,7) | 10,7 | 758,7 | (41,3) | 5,4 |

| Всего | 21 560.3 | (1 291,6) | 6,0 | 22 133,8 | (1 036,2) | 4,7 |

| Непроцентные обязательства | 1 211,1 | 1 319,7 | ||||

| Всего обязательств | ||||||

| Всего обязательств | 22 851,4 | 23 453,5 | ||||

На фоне более низких процентных ставок в 2016 году стоимость средств снижалась в течение всего года практически по всем обязательствам Группы.Тенденция к снижению процентных ставок оказала наибольшее влияние на стоимость срочных депозитов физических и юридических лиц. Так, по срочным депозитам физических лиц стоимость фондирования за год снизилась на 1,2 п.п. с 6,7% в 4 квартале 2015 года до 5,5% в 4 квартале 2016 года. В то же время значительно увеличился объем Задолженность физических лиц в 2016 году привела к увеличению процентных расходов по средствам физических лиц на 4,7%. Для срочных депозитов корпоративных клиентов стоимость фондирования снизилась на 0.7 п.п. в течение года с 5,0% в 4 квартале 2015 года до 4,3% в 4 квартале 2016 года. Снижение процентных ставок имело решающее значение для снижения процентных расходов на корпоративных клиентов: в 2016 году снижение составило 27,1%. В целом стоимость процентных обязательств последовательно снижалась на 0,8 п.п. в 2016 году с 5,3% в 4 квартале 2015 года до 4,5% в 4 квартале 2016 года.

Средние затраты на депозиты клиентов,%Чистая процентная маржа выросла последовательно в течение 2016 года с 4.9% в 4 квартале 2015 года до 6,1% в 4 квартале 2016 года. Рост маржи произошел в основном за счет снижения стоимости финансирования для Группы, которое наблюдалось в 2016 году. В то же время доходность Процентные активы незначительно выросли в 2016 году: на 0,2 п.п. с 9,9% до 10,1%.

Изменение чистой процентной маржи в 2016 году| Стоимость,% | |

|---|---|

| 2015 NIM | 4.4 |

| Доходность по корпоративным кредитам | –0.1 |

| Возврат по розничным кредитам | 0.0 |

| Возврат средств в других банках | +0.1 |

| Возврат по ценным бумагам | 0.0 |

| Структура активов, приносящих процентный доход | –0.1 |

| Стоимость сумм средств физических лиц | + 0,5 |

| Стоимость средств физических лиц | +0.3 |

| Стоимость сумм средств в других банках | + 0,2 |

| Стоимость выпущенных ценных бумаг и субординированного долга | 0,0 |

| Структура процентных обязательств | +0,2 |

| Коэффициент Процентные активы к процентным обязательствам | +0,2 |

| 2016 NIM | 5,7 |

Комиссионные доходы и расходы

В 2016 году Комиссионный доход Группы увеличился на 13.6% до 436,3 млрд руб. Чистый комиссионный доход Группы увеличился на 9,4% — до 349,1 млрд руб. Основным драйвером роста комиссионных доходов стали комиссионные доходы, полученные от кассовых и расчетных операций с физическими и юридическими лицами. За год эти доходы увеличились на 18,9% — до 350,4 млрд руб. Доля этого дохода в комиссионном доходе Группы составила 80,3%. Также рост показали документальные и агентские комиссии.

Комиссионные доходы и расходы| млрд. Руб. | 2015 | 2016 | изменение | |

|---|---|---|---|---|

| млрд. Руб. | % | |||

| Операции с юридическими лицами по денежным и расчетным операциям | 205.0 | 248,7 | 43,7 | 21,3 |

| Расчетно-кассовые операции с физическими лицами | 89,8 | 101,7 | 11,9 | 13,3 |

| Документарные комиссии | 23,1 | 25,7 | 2,62222 | 11,3 |

| Операции с иностранной валютой и драгоценными металлами | 40,1 | 22,0 | (18.1) | –45,1 |

| Агентские комиссии | 8,4 | 12,5 | 4,1 | 48,8 |

| Инкассация | 7,1 | 7,8 | 0,7 | 9,9 |

| Операции на финансовых рынках по поручению клиентов и по инвестиционно-банковским операциям | 5,0 | 5,6 | 0,6 | 12,0 |

| Прочее | 5.6 | 12,3 | 6,7 | 119,6 |

| Комиссионные расходы по расчетным операциям | (60,2) | (80,9) | (20,7) | 34,4 |

| Прочие и комиссионные расходы | ( 4.9) | (6.3) | (1.4) | 28,6 |

| Чистый комиссионный доход | 319,0 | 349,1 | 30.1 | 9,4 |

Резерв под обесценение кредитов

В 2016 году резерв под обесценение кредитов снизился на 27,6% с 473,1 млрд рублей в 2015 году до 342,4 млрд рублей в 2016 году. Основные причины значительного снижения провизий К обесценению кредитов относятся улучшение качества кредитного портфеля Группы в связи с замедлением рецессии в российской экономике и повышением курса российского рубля, что повлияло на уменьшение суммы резервов по валютным кредитам в рублевом эквиваленте.Стоимость кредитного риска снизилась на 110 б.п. в течение 2016 года с 230 б.п. в 4 квартале 2015 года до 120 б.п. в 4 квартале 2016 года.

Чистая сумма резерва на обесценение кредитов (млрд. руб.)Прочие операционные доходы / расходы

Прочие чистые операционные расходы, которые включают чистый доход / (расходы) от операций с ценными бумагами, производными финансовыми инструментами, иностранной валютой и чистые доходы / расходы от операций страхового и пенсионного фондов составили 14 руб.4 млрд в 2016 году. В 2015 году прочие чистые операционные доходы составили 122,8 млрд рублей. Прочие чистые операционные расходы включают отрицательный эффект от переоценки офисных помещений на сумму 25 млрд руб. Если бы эффект от переоценки был исключен, прочие чистые операционные доходы составили бы 10,6 млрд рублей. Кроме того, на уменьшение прочих операционных доходов повлияло уменьшение доходов от операций с производными финансовыми инструментами в иностранной валюте и процентной ставке в иностранной валюте в 2016 году.

Операционные расходы

В 2016 году операционные расходы Группы увеличились на 8,7%. Наиболее значительное увеличение показали расходы на персонал (11,1%), которые являются основной составляющей операционных расходов. В первую очередь этот рост был обусловлен индексацией заработной платы персонала. Также в 2016 году рост был зафиксирован за счет расходов на рекламу и маркетинг (на 19,2%) и расходов по операционной аренде (на 17,8%). В то же время соотношение операционных расходов к операционным доходам до резервов значительно улучшилось: с 43.7% в 2015 году до 39,7% в 2016 году (для 4,0 п.п.).

Операционные расходы| руб. Млрд. | 2015 | 2016 г. | Изменение | ||||||

|---|---|---|---|---|---|---|---|---|---|

| млрд. Руб. | % | ||||||||

| Расходы на персонал | 346.0 | 384.3 | 38.322 | 38.322 | 921 38.322 921 38.122 921 38.122Амортизация помещений и оборудования | 60,2 | 62,8 | 2.6 | 4.3 |

| Ремонт и техническое обслуживание помещений и оборудования | 39.9 | 42.5 | 2.6 | 6.5 | |||||

| Административные расходы | 38.3 | 39,7 | 1.4 | 3.7 | |||||

| Налоги кроме дохода | 36,0 | 34,1 | (1,9) | –5,3 | |||||

| Операционные расходы по аренде | 28.1 | 33.1 | 5.0 | 17.8 | |||||

| Расходы на связь | 27.1 | 29.4 | 2.3 | 8.5 | |||||

| Амортизация нематериальных активов | 20.6 | 20.2 | (0.4) | — 1,9 | |||||

| Консалтинговые и аудиторские услуги | 10,5 | 12,1 | 1,6 | 15.2 | |||||

| Рекламные и маркетинговые услуги | 7.3 | 8.7 | 1.4 | 19.2 | |||||

| Прочее | 9.4 | 10.7 | 1.3 | 13.8 | |||||

| Всего операционных расходов | 623.4 | 677,6 | 54,2 | 8,7 | |||||

Другая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность пометить статистику как избранное. Затем вы можете получить доступ к вашей любимой статистике через звездочку в шапке.

Зарегистрируйтесь сейчасПожалуйста, авторизуйтесь, перейдя в «Мой аккаунт» → «Администрирование».Тогда вы сможете пометить статистику как избранное и использовать оповещения личной статистики.

АутентифицироватьСохранить статистику в формате .XLS

Вы можете загрузить эту статистику только как Премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как Премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как Премиум-пользователь.

Показать ссылки на источники

Как Премиум-пользователь, вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробности об этой статистике

Как Премиум-пользователь, вы получите доступ к справочной информации и сведениям о публикации этой статистики.

Статистика закладок

Как только эта статистика обновится, вы сразу же получите уведомление по электронной почте.

Да, сохранить как любимый!

…и сделать мою исследовательскую жизнь проще.

Изменить параметры статистики

Для использования этой функции требуется как минимум Единый аккаунт .

Основной аккаунт

Познакомьтесь с платформой

У вас есть доступ только к основной статистике.

Эта статистика не входит в вашем аккаунте.

Единый аккаунт

Ваш идеальный старт с Statista

- Мгновенный доступ от до 1 м статистика

- Скачать в форматах XLS, PDF и PNG

- Подробные ссылки

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Все товары требуют годового контракта; Цены не включают налог с продаж.

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Самая важная статистика

Дополнительная статистика

Learn больше о том, как Statista может поддержать ваш бизнес.

Сбербанк России. (7 мая 2020 г.) Годовая чистая процентная маржа * Сбербанка в России с 2011 по 2019 год [График]. В статистике. Получено 21 июля 2020 г. со страницы https://www.statista.com/statistics/620863/annual-net-interst-margin-sberbank-russia/

Сбербанк России. «Годовая чистая процентная маржа * Сбербанка России в период с 2011 по 2019 год». Диаграмма. 7 мая 2020 года. Статистика. По состоянию на 21 июля 2020 г. https://www.statista.com/statistics/620863/annual-net-interst-margin-sberbank-russia/

Сбербанк России.(2020). Годовая чистая процентная маржа * Сбербанка в России с 2011 по 2019 гг. Statista. Статистика Инк. Доступ: 21 июля 2020 г. https://www.statista.com/statistics/620863/annual-net-interst-margin-sberbank-russia/

Сбербанк России. «Годовая чистая процентная маржа * Сбербанка в России с 2011 по 2019 год». Statista, Statista Inc., 7 мая 2020 года, https://www.statista.com/statistics/620863/annual-net-interst-margin-sberbank-russia/

Сбербанк России, Годовая чистая процентная маржа * Сбербанка в Россия с 2011 по 2019 год Statista, https: // www.statista.com/statistics/620863/annual-net-interst-margin-sberbank-russia/ (последний раз посетил 21 июля 2020 г.)

Мы используем файлы cookie для персонализации контента и рекламы, предлагаем функции социальных сетей и анализируем доступ к нашему веб-сайту , В настройках вашего браузера вы можете настроить или отключить это, соответственно, и можете удалить любые уже размещенные куки. Подробнее см. В разделе справки вашего браузера (нажав клавишу F1). Пожалуйста, ознакомьтесь с нашим заявлением о конфиденциальности для получения подробной информации о том, как мы используем данные.

ОК.Сбербанк предлагает широкий спектр кастодиальных услуг:

- Открытие всех видов счетов депо, необходимых для учета и передачи прав на российские и иностранные ценные бумаги;

- Хранение и учет прав собственности на ценные бумаги, в том числе документарные / неэмиссионные ценные бумаги;

- Проведение депозитарных операций с ценными бумагами, включая использование корреспондентских депозитарных счетов Сбербанка в международных клиринговых и расчетных центрах Euroclear и Clearstream;

- Обременение ценных бумаг: оформление и учет залоговых операций;

- Корпоративные действия эмитентов: консолидация, конвертация, разделение, голосование по доверенности на AGM / EGM и т. Д .;

- Распределение доходов по ценным бумагам, выкуп ценных бумаг и купонные выплаты.

Депозитарий Сбербанка выступает в качестве суб-кастодиана для J.P. Morgan, Bank of New York Mellon и Citigroup, предоставляя им услуги по хранению и расчетам в отношении российских акций, лежащих в основе депозитарных расписок (ADR / GDR).

По состоянию на 1 января 2019 года Сбербанк Депозитарий обслуживает 50 программ ADR / GDR 29 российских эмитентов, в том числе: Сбербанк России, Магнит, МТС, Роснефть, МегаФон, Татнефть, Сургутнефтегаз, ТМК, Газпром нефть, Ростелеком, ММК, НМТП, АФК «Система», Новатэк, Лукойл и другие.

Преимущества

Депозитарные услуги Сбербанка — одна из крупнейших банковских депозитарных операций в России. Он предлагает своим клиентам (резидентам и нерезидентам Российской Федерации) полный спектр депозитарных услуг для ценных бумаг российских и иностранных эмитентов во всех регионах России. Сбербанк осуществляет депозитарные операции с 1997 года.

Сбербанк имеет обширную филиальную сеть в России и обслуживает более 390 000 депозитарных счетов.

Клиенты кастодиальных служб Сбербанка могут размещать депозитарные инструкции и лично получать отчеты о выполнении операций в более чем 70 отделениях Банка по всей стране.Различные типы удаленных сервисов, в том числе система «Банк-Клиент», SWIFT и система Сбербанка EDI, используются для обмена информацией с клиентами.

Депозитарный учет ведется в централизованной автоматизированной информационной системе, разработанной Сбербанком. Эта система отвечает всем требованиям для управления депозитарными счетами в России, имеет высокую степень безопасности и высокий уровень отказоустойчивости. Меры информационной безопасности системы соответствуют самым высоким стандартам и обеспечивают безопасность и конфиденциальность информации.Высокая эффективность системы неоднократно подтверждалась, в частности, во время народного IPO Роснефти и Сбербанка.

Оценка клиентов Депозитарного обслуживания Сбербанка России

По результатам исследования объема и качества депозитарных услуг, ежегодно проводимого международным журналом «Глобальный хранитель» среди клиентов депозитариев, Сбербанк России Депозитарные услуги В очередной раз подтвердил свою лидирующую позицию по сравнению с другими конкурентами на российском рынке и был признан одним из лучших на развивающихся рынках мира.Депозитарий Сбербанка России получил высокие рейтинговые оценки по всем шести категориям услуг, для которых проводилось исследование российского рынка, и был удостоен: Категории Outperformer, Market Outperformer и Global Outperformer (для получения дополнительной информации, пожалуйста, нажмите на логотип ниже ):

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, представляет собой отчет, в котором показаны доходы, расходы и соответствующие прибыли или убытки компании за определенный период времени. Отчет о прибылях и убытках является первым финансовым отчетом, который обычно готовится в течение отчетного цикла, поскольку чистый доход или убыток должны быть рассчитаны и перенесены в отчет о собственном капитале до того, как будут подготовлены другие финансовые отчеты.

Отчет о прибылях и убытках рассчитывает чистый доход компании путем вычитания общих расходов из общего дохода. Этот расчет показывает инвесторам и кредиторам общую прибыльность компании, а также то, насколько эффективно компания получает прибыль от общих доходов.

Счета доходов и расходов также можно подразделить для расчета валовой прибыли и доходов или убытков от операций. Эти два расчета лучше всего показаны в многоступенчатом отчете о прибылях и убытках.Валовая прибыль рассчитывается путем вычитания стоимости проданных товаров из чистой выручки. Операционный доход рассчитывается путем вычитания операционных расходов из валовой прибыли.

В отличие от баланса, отчет о прибылях и убытках рассчитывает чистую прибыль или убыток за определенный период времени. Например, в годовых отчетах используются доходы и расходы за 12-месячный период, в то время как квартальные отчеты фокусируются на доходах и расходах, понесенных в течение 3-месячного периода.

Отчет о прибылях и убытках Цель

Для чего используется отчет о доходах?

Важно отметить, что существует несколько разных типов отчетов о прибылях и убытках, которые создаются по разным причинам.Например, отчет на конец года, который составляется ежегодно для акционеров и потенциальных инвесторов, не приносит особой пользы руководству, когда они пытаются управлять компанией в течение всего года. Таким образом, промежуточная финансовая отчетность подготовлена руководством для проверки состояния операций в течение года. Руководство также обычно готовит ведомственные ведомости, которые разбивают показатели доходов и расходов по бизнес-сегментам.

В конце концов, основной целью всех отчетов о прибылях и убытках является информирование конечных пользователей о прибыльности и деловой активности компании.Каждый из этих конечных пользователей использует эту информацию по-своему. Давайте посмотрим, кто использует P & L и для чего они его используют.

Кто использует отчет о доходах?

Существует две разные группы людей, которые используют этот финансовый отчет: внутренние пользователи и внешние пользователи.

Внутренние пользователи, такие как руководство компании и совет директоров, используют это утверждение для анализа бизнеса в целом и принятия решений о его работе. Например, они используют показатели производительности, чтобы определить, должны ли они открывать новый филиал, закрывать отдел или увеличивать производство продукта.

Внешние пользователи, такие как инвесторы и кредиторы, с другой стороны, это люди за пределами компании, которые не имеют источника финансовой информации о компании, кроме опубликованных отчетов. Инвесторы хотят знать, насколько прибыльна компания и будет ли она расти и становиться более прибыльной в будущем. Они в основном заинтересованы в том, чтобы инвестировать свои деньги в компанию, приносящую им положительный доход.

Кредиторы, с другой стороны, не так обеспокоены прибыльностью, как инвесторы.Кредиторы больше заботятся о движении денежных средств компании и получают ли они достаточный доход для погашения своих кредитов.

Конкуренты также являются внешними пользователями финансовой отчетности. Они используют данные о прибылях и убытках конкурентов, чтобы оценить, насколько хорошо другие компании работают в своем пространстве и должны ли они выходить на новые рынки и пытаться конкурировать с другими компаниями.

Формат отчета о прибылях и убытках

Существует два формата отчета о доходах, которые обычно готовятся.

Отчет о доходах за один шаг — Отчет за один шаг показывает только одну категорию доходов и одну категорию расходов. Этот формат менее полезен для внешних пользователей, поскольку они не могут рассчитать многие коэффициенты эффективности и прибыльности с этими ограниченными данными.

Многоэтапный отчет о прибылях и убытках — многоэтапный отчет разделяет счета расходов на более релевантные и используемые счета в зависимости от их функции. Себестоимость проданных товаров, операционные и внереализационные расходы разделяются и используются для расчета валовой прибыли, операционного дохода и чистого дохода.

В обоих форматах отчета о прибылях и убытках доходы всегда представляются до расходов. Расходы могут быть перечислены в алфавитном порядке или на общую сумму в долларах. Любая презентация приемлема.

Расходы по прибылям и убыткам также могут быть отформатированы по характеру и функции расходов.

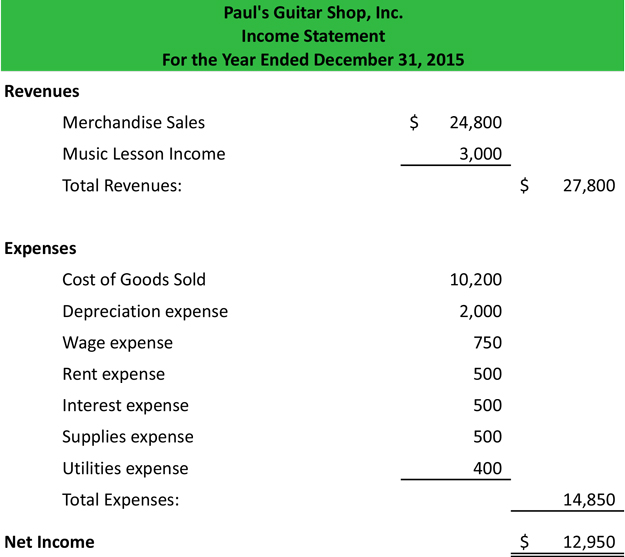

Все отчеты о прибылях и убытках имеют заголовок, который отображает название компании, название отчета и период времени отчета. Например, годовой отчет о доходах, выпущенный Paul’s Guitar Shop, Inc.будет иметь следующий заголовок:

- Paul’s Guitar Shop, Inc.

- Отчет о прибылях и убытках

- За год, закончившийся 31 декабря 2015 года

Пример отчета о прибылях и убытках

Вот пример того, как подготовить отчет о прибылях и убытках из скорректированного пробного баланса Пола в наших предыдущих примерах бухгалтерского цикла.

Отчет о доходах за один шаг

Как видите, этот пример отчета о прибылях и убытках представляет собой отчет за один шаг, поскольку он перечисляет расходы только в одной основной категории.Хотя это утверждение может быть не очень полезным для инвесторов, ищущих подробную информацию, оно точно рассчитывает чистую прибыль за год.

Этот расчет чистого дохода может быть перенесен в отчет Пауля о собственном капитале для подготовки.

Общие вопросы о прибылях и убытках

Что считается расходом в отчете о прибылях и убытках?

Расходы — это затраты ресурсов на товары или услуги. Эти расходы включают заработную плату, амортизацию и процентные расходы среди других.Они представлены в нескольких разделах отчета о прибылях и убытках. Себестоимость проданных товаров отражается в разделе отчета о валовой прибыли, а операционные расходы — в разделе операций. Прочие расходы отражаются далее в отчете в разделе прочих прибылей и убытков.

Как рассчитать отчет о доходах?

Отчет о прибылях и убытках используется для расчета чистой прибыли бизнеса. Формула прибылей и убытков: доходы — расходы = чистый доход.Это простое уравнение, которое показывает прибыльность компании. Если выручка превышает расходы, компания становится прибыльной. Если выручка ниже расходов, компания убыточна.

Что такое многошаговый отчет о доходах?

Многоэтапное утверждение разделяет бизнес-операции на операционные и неоперационные категории. Операционный раздел включает продажи, стоимость проданных товаров, а также все расходы на продажу и администрирование. В нерабочий раздел включены другие доходы или расходы, такие как проценты или страховые поступления.

Как составить отчет о доходах?

Создать отчет о доходах довольно легко. Просто выполните следующие действия:

- Определите период времени

- Переведите счета доходов для пробного баланса в наш шаблон

- Переведите счета расходов для пробного баланса в наш шаблон

- Перечислите другие доходы и убытки

- Рассчитайте чистый доход

Используйте один из наших шаблонов для перечислите продажи, расходы и другие прибыли или убытки в правильном формате.В нижней части отчета рассчитайте чистый доход компании.

,