Новые правила оформления путевых листов с 1 марта 2019 года

Добрый день, уважаемый читатель.

В этой статье речь пойдет об изменениях, которые вносятся в приказ министерства транспорта Российской Федерации «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» с 1 марта 2019 года.

Сразу же хочу отметить, что нововведений немного и они небольшие. Однако если в Вашей организации оформляются путевые листы, то изменения следует учитывать в работе.

Введение понятия парковка

Первое нововведение заключается в том, что в тексте нормативного документа понятия «гараж (депо)» и «место постоянной стоянки» заменены на единое понятие «Парковка (парковочное место)».

Напомню, что понятие парковка было введено в ПДД 6 августа 2013 года а в закон «О безопасности дорожного движения» — 12 мая 2016 года.

В данном случае приказ Минтранса РФ приведен в соответствие другим нормативным документам.

Введение предсменного технического контроля

Также в текст документа повсеместно добавлено новое понятие «предсменный контроль технического состояния», которое используется наряду с понятием «предрейсовый контроль».

Напомню, что начиная с 21 декабря 2018 года транспортное средство должно проходить либо предсменный, либо предрейсовый технический контроль.

Т.е. в приказе Министерства транспорта исправлено еще одно несоответствие.

Отмена штампов

Из порядка заполнения путевых листов полностью исключено упоминание штампов:

13. Даты, время и показания одометра при выезде транспортного средства с постоянной стоянки и его заезде на постоянную стоянку проставляются уполномоченными лицами, назначаемыми решением руководителя предприятия или индивидуального предпринимателя, и заверяются их штампами или подписями с указанием инициалов и фамилий, за исключением случаев, когда индивидуальный предприниматель совмещает обязанности водителя.

16. Даты и время проведения предрейсового и послерейсового медицинского осмотра водителя проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его штампом и подписью с указанием фамилии, имени и отчества.

13. Даты, время и показания одометра при выезде транспортного средства с парковки и его заезде на парковку проставляются уполномоченными лицами, назначаемыми решением руководителя предприятия или индивидуального предпринимателя, и заверяются их подписями с указанием фамилий и инициалов, за исключением случаев, когда индивидуальный предприниматель совмещает обязанности водителя.

16. Даты и время проведения предрейсового и послерейсового медицинского осмотра водителя проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его подписью с указанием фамилии и инициалов.

До 1 марта 2019 года штампы могли ставиться должностными лицами для заверения времени и показаний одометра при въезде или выезде с парковки, а также должны были ставиться при проведении медицинского осмотра водителя.

Начиная с 1 марта 2019 года слово штамп вообще исключено из приказа Минтранса. Теперь все операции должны заверяться только подписями.

Кроме того, медицинский работник теперь ставит в путевом листе фамилию и инициалы, тогда как ранее требовалось полностью писать имя и отчество.

Максимальный срок действия путевого листа

Ну и самое серьезное изменение затронуло срок действия путевого листа:

10. Путевой лист оформляется на один день или срок, не превышающий одного месяца.

10. Путевой лист оформляется до начала выполнения рейса, если длительность рейса водителя транспортного средства превышает продолжительность смены (рабочего дня), или до начала первого рейса, если в течение смены (рабочего дня) водитель транспортного средства совершает один или несколько рейсов.

Если автомобиль выполняет в течение дня один или несколько рейсов, то ему, как и раньше, нужен один путевой лист на день.

Если же длительность рейса превышает 1 день, то путевой лист оформляется на целый рейс.

С одной стороны, из приказа исключено упоминание срока в 1 месяц, то есть с 1 марта 2019 года путевые листы могут выдавать и на более длительный срок:

Например, если автомобиль выполняет длинный рейс по территории страны и возвращается на место постоянной стоянки только через 6 недель, то ему достаточно одного путевого листа.

С другой стороны, до 1 марта 2019 года можно было оформить путевой лист на месяц и за этот месяц сделать несколько рейсов:

Например, путевой лист оформлялся на месяц и в течение этого месяца автомобиль многократно возвращался в организацию, т.е. выполнял несколько десятков рейсов.

Например, каждые 2 дня имел место новый рейс, а автомобиль отвозил товары в соседний город и возвращался обратно.

С 1 марта 2019 года такой вариант невозможен и на каждый рейс должен оформляться отдельный путевой лист.

В заключение предлагаю Вам самостоятельно изучить обновленный текст рассматриваемого нормативного документа:

Кроме того, действующие правила оформления путевых листов подробно рассмотрены в рамках отдельной статьи:

Удачи на дорогах!

Что изменилось в путевых листах с 1 марта 2019 г.?

Содержание статьи

Что изменилось в путевых листах с 1 марта 2019 г.?

Кто должен оформлять путевой лист

С 1 марта 2019 года заполнять путевой лист надо с учетом новых требований. Минтранс внес три изменения в правила заполнения путевых листов.

Оформлять путевые листы должны организации всех форм собственности, которые эксплуатируют транспортные средства для перевозки пассажиров и грузов. Аналогичные требования действуют для индивидуальных предпринимателей.

Путевой лист надо составлять на каждое транспортное средство, которое перевозит пассажиров, грузы или багаж. Все это следует из пункта 9 приказа Минтранса от 18.09.2008 № 152. Не важно, занимается организация или ИП коммерческими перевозками или эксплуатирует транспорт для собственных нужд (определение Верховного суда от 01.09.2014 № 302-КГ14-529).

Путевой лист подтверждает маршрут следования машины, что автомобиль технически исправен, а водитель может им управлять, так как прошел медицинский осмотр. Отметки о техническом состоянии и медосмотре в путевых листах проверяют представители Минтранса, ГИБДД, Роструда и Росздравнадзора.

Путевой лист также первичный документ для учета работы транспортного средства, водителя (п. 14 ст. 2 Закона от 08.11.2007 № 259-ФЗ, письмо Росстата от 03.02.2005 № ИУ-09-22/257). Документ необходим, чтобы подтвердить экономическую обоснованность аренды или лизинга автомобиля, а также расходы, связанные с эксплуатацией автомобиля. К таким расходам относят:

- зарплату водителю и надбавки за разъездной характер работы;

- стоимость ГСМ;

- стоимость парковки.

Организация может оплачивать расходы на ГСМ, запчасти, парковку собственных машин, арендованных или личных автомобилей сотрудников. Если для работы требуется личная машина работника, то ему организация будет начислять специальную компенсацию. Обоснованность расходов также может обосновать путевой лист.

Ситуация: кто оформляет путевой лист, если автомобиль в аренде – с экипажем или без

Кто будет составлять путевой лист, зависит от того, какой договор аренды заключили стороны.

Аренда без экипажа. Арендатор фактически эксплуатирует арендованный транспорт, поэтому он составляет путевой лист. По договору аренды без экипажа арендодатель предоставляет арендатору автомобиль за плату во временное владение и пользование. При этом арендодатель не оказывает услуги по управлению транспортом (ст. 642 ГК). Если договором аренды не предусмотрено иное, арендатор несет расходы на ГСМ (ст. 646 ГК).

Аренда с экипажем. Порядок оформления путевых листов стороны договора должны определить в договоре аренды. Если стороны договора аренды согласуют, что путевые листы оформляет арендодатель, то арендатору нужны их копии, чтобы подтвердить расходы на оплату услуг аренды.

При аренде с экипажем арендодатель, во-первых, предоставляет арендатору транспортное средство за плату во временное владение и пользование. А во-вторых, оказывает своими силами услуги по управлению автотранспортом. Это следует из статьи 632 ГК.

Кто будет составлять путевой лист, зависит от того, какой договор аренды заключили стороны.

Аренда без экипажа. Арендатор фактически эксплуатирует арендованный транспорт, поэтому он составляет путевой лист. По договору аренды без экипажа арендодатель предоставляет арендатору автомобиль за плату во временное владение и пользование. При этом арендодатель не оказывает услуги по управлению транспортом (ст. 642 ГК). Если договором аренды не предусмотрено иное, арендатор несет расходы на ГСМ (ст. 646 ГК).

Аренда с экипажем. Порядок оформления путевых листов стороны договора должны определить в договоре аренды. Если стороны договора аренды согласуют, что путевые листы оформляет арендодатель, то арендатору нужны их копии, чтобы подтвердить расходы на оплату услуг аренды.

При аренде с экипажем арендодатель, во-первых, предоставляет арендатору транспортное средство за плату во временное владение и пользование. А во-вторых, оказывает своими силами услуги по управлению автотранспортом. Это следует из статьи 632 ГК.

Когда и на какой срок составлять путевой лист

С 1 марта нельзя оформлять один путевой лист на несколько поездок в разные рабочие дни или смены. По новым правилам путевой лист оформляйте:

– перед каждым рейсом, если рейс длиннее рабочей смены или рабочего дня;

– перед началом первого рейса, если рейс короче смены или дня и в течение дня у водителя один или несколько рейсов.

Об этом – в пункте 10 приказа Минтранса от 18.09.2008 № 152.

Ситуация: нужен ли путевой лист, если руководитель использует автомобиль организации в служебных целях и лично им управляет

Путевой лист нужен, если транспортное средство, которым управляет руководитель, он использует для перевозки пассажиров, грузов или багажа.

Оформлять путевой лист нужно, если руководитель управляет автомобилем в служебных целях и на этом автомобиле перевозит грузы или других лиц, кроме себя. Например, своих сотрудников. Путевой лист надо составлять на каждое транспортное средство, которое перевозит пассажиров, грузы или багаж, в том числе для собственных нужд организации (п. 9 приказа Минтранса от 18.09.2008 № 152, ч. 2 ст. 6 Закона от 08.11.2007 № 259-ФЗ). При этом под пассажирами понимают лиц, кроме водителя, которые находятся в транспортном средстве, а также лиц, которые садятся в транспортное средство и выходят из него (п. 1.2 Правил дорожного движения).

Обязанность заполнять путевые листы в случаях, когда нет перевозок пассажиров и грузов, законодательством не предусмотрена. Такую позицию поддерживают суды (см., например, постановление Арбитражного суда Западно-Сибирского округа от 21.12.2015 № А03-4759/2015, решение Омского областного суда от 09.02.2016 № 77-80/2016). Но отсутствие путевого листа может вызвать споры, поэтому его безопаснее всегда оформлять, если используете транспорт в служебных целях.

Путевой лист нужен, если транспортное средство, которым управляет руководитель, он использует для перевозки пассажиров, грузов или багажа.

Оформлять путевой лист нужно, если руководитель управляет автомобилем в служебных целях и на этом автомобиле перевозит грузы или других лиц, кроме себя. Например, своих сотрудников. Путевой лист надо составлять на каждое транспортное средство, которое перевозит пассажиров, грузы или багаж, в том числе для собственных нужд организации (п. 9 приказа Минтранса от 18.09.2008 № 152, ч. 2 ст. 6 Закона от 08.11.2007 № 259-ФЗ). При этом под пассажирами понимают лиц, кроме водителя, которые находятся в транспортном средстве, а также лиц, которые садятся в транспортное средство и выходят из него (п. 1.2 Правил дорожного движения).

Обязанность заполнять путевые листы в случаях, когда нет перевозок пассажиров и грузов, законодательством не предусмотрена. Такую позицию поддерживают суды (см., например, постановление Арбитражного суда Западно-Сибирского округа от 21.12.2015 № А03-4759/2015, решение Омского областного суда от 09.02.2016 № 77-80/2016). Но отсутствие путевого листа может вызвать споры, поэтому его безопаснее всегда оформлять, если используете транспорт в служебных целях.

Ситуация: нужно ли оформлять путевой лист на личные автомобили, которые используют в служебных целях

Путевой лист не нужен, если работник не перевозит пассажиров и грузы для нужд организации.

Путевые листы нужно оформлять, если организация или ИП использует транспорт в коммерческих перевозках или в перевозках пассажиров и грузов для собственных нужд (п. 2 ст. 6 Закона от 08.11.2007 № 259-ФЗ, п. 9 и 10 приказа Минтранса от 18.09.2008 № 152). Под перевозками для собственных нужд понимают перемещение лиц, кроме водителя, материальных объектов автобусами или грузовыми автомобилями без договоров перевозки (п. 2 ст. 20 Закона от 10.12.1995 № 196-ФЗ).

Если работник не использует личный автомобиль для перевозок пассажиров и грузов для нужд организации, оформлять путевые листы не требуется (постановление ФАС Центрального округа от 10.04.2006 № А48-6436/05-8). Служебный характер поездок можно подтвердить и другими документами, например, приказами, актами и т. д.

Главбух советует: оформить путевой лист на личный автомобиль можно независимо от того, перевозит сотрудник пассажиров и грузы или нет. Документ подтвердит, что личный автомобиль сотрудника компания использует в деятельности, а также обоснует расходы на компенсацию за использование личного автомобиля.

Основание для выплаты компенсации – приказ руководителя. Аналогичные выводы – в письмах Минфина от 27.06.2013 № 03-04-05/24421, от 05.12.2012 № 03-03-06/1/629. Служебный характер поездок можно подтвердить не только путевым листом, но и другими документами. Например, приказами, актами и т. д. Но служебный характер поездок проще обосновать данными путевого листа.

Чтобы освободить выплаты сотруднику от НДФЛ и страховых взносов, у организации также должны быть документы, которые подтверждают, что используемый автомобиль принадлежит сотруднику. Получите у работника копию ПТС или свидетельства о регистрации автомобиля (письмо Минфина от 23.01.2018 № 03-04-05/3235).

По какой форме заполнять путевой лист

Официального бланка, обязательного для всех, нет. Форму организация может разработать самостоятельно с учетом особенностей своей работы.

Можно применять ранее утвержденные Госкомстатом унифицированные формы. Но в бланках нет всех обязательных реквизитов, поэтому использовать их можно, только если добавить обязательные поля.

Альтернативный вариант – применять путевые листы, разработанные самостоятельно, что называется, с нуля. В бланк также надо включить все обязательные реквизиты из раздела II приказа Минтранса от 18.09.2008 № 152.

Бланк, который будет применять организация, зафиксируйте в учетной политике (п. 4 ПБУ 1/2008). Проверьте, чтобы помимо обязательных реквизитов путевого листа, форма отвечала всем требованиям законодательства к первичным документам (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Ниже образец путевого листа для легкового автомобиля.

Правила нумерации организация устанавливает сама.

В бланке укажите наименование документа – «Путевой лист» и тип транспорта, для которого этот путевой лист составлен (подп. 1 п. 6, п. 12 приказа Минтранса от 18.09.2008 № 152). Например, «Путевой лист легкового автомобиля».

Каждый путевой лист пронумеруйте в хронологическом порядке. Система нумерации может быть любой, в том числе с латинским алфавитом, раздельными символами и пр. Например, если компания эксплуатирует разные типы транспортных средств, можно использовать индексы для каждого типа. Это следует из пункта 12 приказа Минтранса от 18.09.2008 № 152.

Нужно выписывать перед каждым рейсом или перед первым рейсом, если их несколько. Выписывать один путевой лист на несколько поездок в разные рабочие дни или смены нельзя.

Срок действия

Путевые листы оформляют перед:

– каждым рейсом, если рейс длиннее рабочей смены или рабочего дня;

– началом первого рейса, если рейс короче смены или дня и в течение дня у водителя один или несколько рейсов.

Выписывать один путевой лист на несколько рейсов в разные дни нельзя (п. 10 приказа Минтранса от 18.09.2008 № 152).

Срок действия путевого листа зависит от длительности рейса. Если продолжительность рейса не превышает рабочего дня, срок действия путевого листа будет в рамках одной даты. Если же длительность рейса превышает один рабочий день, в сроке действия укажите дату начала рейса и дату его окончания (п. 4 приказа Минтранса от 18.09.2008 № 152).

Срок действия путевого листа – обязательный реквизит. Если даты, в течение которой действует путевой лист, нет, документ не подтверждает расходы.

ОГРН – обязательный реквизит, предприниматели указывают ОГРНИП.

Сведения о собственнике (владельце) транспортного средства

Состав сведений о собственнике или владельце транспортного средства зависит от того, кто это – организация или предприниматель. Это следует из пункта 5 приказа Минтранса от 18.09.2008 № 152.

Ошибки в наименовании организации, адресе или в Ф. И. О. предпринимателя или неполные сведения опасны. Например, когда есть только название компании, но нет адреса, ОГРН. Сведения об организации – обязательный реквизит (подп. 1 п. 5 приказа Минтранса от 18.09.2008 № 152, ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Если данные искажены, например, в наименовании перепутаны местами буквы, не хватает букв или стоят лишние или не указаны организационно-правовая форма, адрес, ОГРН, такие ошибки не позволяют проверяющим идентифицировать организацию. Такой документ инспекторы могут не признать и снять расходы.

Отметку о техническом осмотре автомобиля ставьте перед каждым выходом в рейс, после рейса отметка не нужна.

Предрейсовый и предсменный технический контроль

Отметка о техническом контроле состояния транспортного средства – обязательный реквизит путевого листа для тех организаций или ИП, которые должны проводить такой контроль по законодательству. Это предусмотрено подпунктом 5 пункта 6 приказа Минтранса от 18.09.2008 № 152.

Если водитель перевозит своих сотрудников или имущество на легковом автомобиле, проводить контроль и ставить соответствующую отметку в путевом листе необязательно. Это следует из пункта 2 статьи 20 Закона от 10.12.1995 № 196-ФЗ.

Организация или ИП должны проводить предрейсовый или предсменный контроль технического состояния транспортного средства.

Оба вида контроля проводите до выезда транспортного средства с парковки. При сменной работе водителей на одном транспортном средстве контроль проводят до начала рейса или смены водителя, который первым выезжает в рейс. Об этом – в пунктах 3–6 Правил, утвержденных приказом Минтранса от 08.08.2018 № 296.

Требования к сотруднику, который вправе проводить технический контроль, установлены в пункте 8 правил, утвержденных приказом Минтранса от 08.08.2018 № 296.

Контролер обязан проверять техническое состояние транспортного средства перед каждым выездом транспорта в рейс или смену (п. 5 приказа Минтранса от 08.08.2018 № 296). В ходе контроля технического состояния необходимо проверить транспортное средство по показателям, которые указаны в пунктах 10–11 Порядка, утвержденного приказом Минтранса от 08.08.2018 № 296.

После технического осмотра механик или уполномоченный сотрудник делает запись об исправности или о неисправности транспорта в путевом листе. Если неисправности не выявлены, контролер делает запись «контроль технического состояния транспортного средства пройден», заверяет своей подписью с указанием Ф. И. О., даты и времени осмотра. Это следует из пункта 12 Порядка, утвержденного приказом Минтранса от 08.08.2018 № 296, пункта 16.1 приказа Минтранса от 18.09.2008 № 152, письма Минтранса от 28.09.2018 № 03-01/21740-ИС.

Если на транспортном средстве работает несколько водителей посменно, отметку о проведенном предрейсовом контроле технического состояния надо ставить в листе водителя, который первым выехал с парковки.

Отметку о медосмотре водителя ставьте перед каждым выездом автомобиля и после рейса. Подтверждать отметку штампом врача не нужно.

Предрейсовый и послерейсовый медосмотр

Сведения о предрейсовых и послерейсовых медосмотрах водителя – обязательные реквизиты путевого листа. Они включают:

– дату и время предрейсового и послерейсового медосмотра;

– подпись и расшифровку подписи медицинского работника. Штамп врача ставить не требуется.

Об этом – в подпункте 2 пункта 7, пункте 16 приказа Минтранса от 18.09.2008 № 152.

По результатам предрейсового медосмотра медработник ставит штамп с надписью «прошел предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен», подпись с расшифровкой и дату (п. 16 приказа Минздрава от 15.12.2014 № 835н).

Требования о проведении обязательных медосмотров распространяются на сотрудников, которые приняты на работу в должности водителя (ст. 23 Закона от 10.12.1995 № 196-ФЗ). Если сотрудник не работает в должности водителя, но его работа связана с постоянными разъездами на служебном автомобиле, он также обязан проходить предрейсовые медосмотры (ст. 213 ТК, постановление Верховного суда от 19.12.2016 № 18-АД16-173). Например, курьеры, которые доставляют товары на служебном транспорте.

Если сотрудник, который не работает в должности водителя, периодически использует личный транспорт для нужд организации, он не обязан проходить предрейсовые медосмотры. Но в целях безопасности такие медосмотры можно проводить по соглашению с сотрудником. Кроме того, с таким сотрудником можно заключить допсоглашение, по которому возложить на него дополнительные обязанности водителя. В этом же допсоглашении пропишите обязанность проходить медосмотры.

Предрейсовый медицинский осмотр должны проходить все водители. Послерейсовые медицинские осмотры проводят только для водителей, которые перевозят пассажиров или опасные грузы (ст. 23 Закона от 10.12.1995 № 196-ФЗ).

Организовать проведение медосмотров сотрудников обязан работодатель. Для этого организация нанимает в штат медработника, организует медпункт или заключает договор с медицинским учреждением. Чтобы проводить медосмотр, у работника или учреждения должна быть лицензия на медицинскую деятельность (п. 46 ч. 1 ст. 12 Закона от 04.05.2011 № 99-ФЗ).

Если в путевом листе не будет отметки о предрейсовом медосмотре, компанию и должностных лиц могут оштрафовать. Такие же санкции предусмотрены, если есть отметка, но не указали дату и время осмотра и данные медработника.

Маршрут движения опишите подробно, неопределенные фразы «по городу» могут лишить расходов.

Маршрут движения

Сведений о маршруте движения автомобиля нет в перечне обязательных реквизитов путевого листа (приказ Минтранса от 18.09.2008 № 152). Но эта информация нужна, чтобы обосновать обоснованность расходов по ГСМ и подтвердить реальность поездки.

Когда в путевом листе нет подробного маршрута или указаны нереальные адреса и названия контрагентов, инспекторы могут посчитать, что фактически служебной поездки не было. Не используйте формулировки «по городу», «по заданию», из них невозможно определить, в каких целях использовали автомобиль.

Укажите сведения о транспортном средстве.

Тип, марка автомобиля и государственный номерной знак

Сведения о транспортном средстве – обязательный реквизит. Он включает в себя:

– тип транспортного средства, например, легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай;

– марку и модель автомобиля, например Skoda Octavia.

Сведения о транспортном средстве должны позволять четко его идентифицировать.Если грузовой автомобиль используете с прицепом, пропишите модель прицепа. Государственный номер заполните и на автомобиль, и на прицеп.

Это предусмотрено подпунктами 1 и 2 пункта 6 приказа Минтранса от 18.09.2008 № 152.

Когда в путевом листе сведения о транспортном средстве, которые не соответствуют реальности, проверяющие могут решить, что автомобиля в компании фактически нет. Если в путевом листе сведения, которые не позволяют четко определить, к какому транспортному средству относится данный путевой лист, инспекторы также могут снять расходы на его содержание.

Приведите общие сведения о водителе: Ф. И. О. водителя и номер его водительского удостоверения.

Водитель и номер водительского удостоверения

В путевом листе нужно указать Ф. И. О. водителя. Дополнительно можно указать номер его водительского удостоверения. Но сведения о водительском удостоверении – не обязательный реквизит.

Когда транспортное средство используют посменно несколько водителей, можно на одну машину оформить сразу несколько путевых листов – для каждого водителя (п. 11 приказа Минтранса от 18.09.2008 № 152). Данные на момент выезда указывайте в путевом листе того водителя, который первым выезжает с парковки. А данные на момент возвращения – в путевом листе водителя, который последним заезжает на парковку.

Ошибка в Ф. И. О. сотрудника опасна тем, что инспекторы могут посчитать, что поездка не связана с производственной деятельностью, и снять расходы. Например, если в путевом листе Ф. И. О. сотрудника, который фактически не работает в организации. Если в путевом листе ошибка в номере водительского удостоверения, это не критично для подтверждения расходов при условии, что остальные реквизиты заполнили верно (письмо Минфина от 04.02.2015 № 03-03-10/4547).

Показания одометра указывайте перед выездом с парковки. Также укажите данные при заезде на парковку после окончания смены.

Опишите подробно маршрут движения с указанием адресов и названий контрагентов

Укажите время выезда от места отправления и время прибытия в место назначения, а также время возврата на парковку.

Если решите взять за основу своего бланка унифицированную форму, ниже примеры, как заполняют такие бланки.

Новые правила оформления путевого листа

Я в курсе. Только вот если у человека нет смартфона, то вряд…

А вы знали, что уже существует миллион сервисов по считывани…

Дам свои советы по подключению эквайринга:1) приобретайте то…

Фигня. Не успел собственник провести аудит за месяц ДО уволь…

А без ценных указаний от вас можно обойтись? 🙂 Кстати, непо…

Значимое нарушение — подпись сотрудника в дату, когда его не…

Пусть нам повезет ! А, Господи ?

даешь анализы С УТРА В ФНС!!!

Так и отписываюсь что данные об имуществе подлежащем налогоо…

имущество на балансе-красная тряпка для фнс. Только аренда у…

Лоббисты!? Банки давно диктуют всем остальным свои условия и…

О, наконец то важная новость. Понятно, кто будет принимать р…

Чтобы не было таких статей! Оптимизируйте свою работу! Сколь…

Это как компенсация автомобиля и аренда авто! Аренда авто ры…

Знаете, если человек в 30-35 лет приходит с новой пустой кни…

Спустя много лет кадровикам (а их обычно кто-нибудь совмещал…

Легитимная схема, теряешь якобы трудовую и идешь с бумажной …

Надо заметить, что сидел он 27 лет и ничего не поменялось в …

Форма СЗВ-М, на мой взгляд, никакой полезной нагрузки не нес…

Не путайте наше государство с другими странами. В других стр…

вместо того чтобы отменить СЗВ-М… рабское государство стро…

Да, насчет льготников это точно! Льготники-это все свои! Как…

вы недооцениваете людей! А кто им право выбора предоставил??…

Ни в коем случае этого делать нельзя! Крайне велика возможно…

НЕ СОГЛАШУСЬ:Не фактДавно приучен, как кредитыЭто делается с…

Даешь объединение ФНС+ПФ+ФСС+Статистики! Вот было бы счастье…

чего только не встретишь!!!!!!!!-нет проводки по УК — это де…

да ладно! Сколько этого все ждали! Пока у Оператора Почта Ро…

Пояснения будут. А спорить о чем с налоговой, если документа…

Я за и всех льготников за борт.

+100 … Всех в одну гребенку нельзя, тем более что могут бы…

может еще на новоржденных маску напялить? Изначально говорил…

Автоматизируют значит ждать вычетов будем не 4 месяца, а все…

ага, прямо вот так вот грудью кинутся на амбразуру, только ч…

понеслось… а ещё он копал туннель…. и чистил ботинки кум…

@JuliaNevdakh, 9 сентября в 9 утра по Москве. Добавили ссылк…

Как оформлять путевые листы по новым правилам

Я в курсе. Только вот если у человека нет смартфона, то вряд…

А вы знали, что уже существует миллион сервисов по считывани…

Дам свои советы по подключению эквайринга:1) приобретайте то…

Фигня. Не успел собственник провести аудит за месяц ДО уволь…

А без ценных указаний от вас можно обойтись? 🙂 Кстати, непо…

Значимое нарушение — подпись сотрудника в дату, когда его не…

Пусть нам повезет ! А, Господи ?

даешь анализы С УТРА В ФНС!!!

Так и отписываюсь что данные об имуществе подлежащем налогоо…

имущество на балансе-красная тряпка для фнс. Только аренда у…

Лоббисты!? Банки давно диктуют всем остальным свои условия и…

О, наконец то важная новость. Понятно, кто будет принимать р…

Чтобы не было таких статей! Оптимизируйте свою работу! Сколь…

Это как компенсация автомобиля и аренда авто! Аренда авто ры…

Знаете, если человек в 30-35 лет приходит с новой пустой кни…

Спустя много лет кадровикам (а их обычно кто-нибудь совмещал…

Легитимная схема, теряешь якобы трудовую и идешь с бумажной …

Надо заметить, что сидел он 27 лет и ничего не поменялось в …

Форма СЗВ-М, на мой взгляд, никакой полезной нагрузки не нес…

Не путайте наше государство с другими странами. В других стр…

вместо того чтобы отменить СЗВ-М… рабское государство стро…

Да, насчет льготников это точно! Льготники-это все свои! Как…

вы недооцениваете людей! А кто им право выбора предоставил??…

Ни в коем случае этого делать нельзя! Крайне велика возможно…

НЕ СОГЛАШУСЬ:Не фактДавно приучен, как кредитыЭто делается с…

Даешь объединение ФНС+ПФ+ФСС+Статистики! Вот было бы счастье…

чего только не встретишь!!!!!!!!-нет проводки по УК — это де…

да ладно! Сколько этого все ждали! Пока у Оператора Почта Ро…

Пояснения будут. А спорить о чем с налоговой, если документа…

Я за и всех льготников за борт.

+100 … Всех в одну гребенку нельзя, тем более что могут бы…

может еще на новоржденных маску напялить? Изначально говорил…

Автоматизируют значит ждать вычетов будем не 4 месяца, а все…

ага, прямо вот так вот грудью кинутся на амбразуру, только ч…

понеслось… а ещё он копал туннель…. и чистил ботинки кум…

@JuliaNevdakh, 9 сентября в 9 утра по Москве. Добавили ссылк…

Путевой лист на несколько дней, водителей: правила оформления

Срок действия путевого листа в настоящее время не регламентирован. Но есть строгое правило. Его оформляют:

- перед каждым рейсом; или

- перед сменой водителя (его первым выездом), если предполагается несколько рейсов в течение дня.

То есть путевой лист на несколько дней оформить можно, но только если водитель едет в многодневный рейс. В этом случае в путевом листе нужно указать даты (число, месяц, год) начала и окончания срока, в течение которого он может быть использован. Срок действия такого путевого листа не ограничен. Напомним, что ранее максимальный срок действия ПЛ был месяц.

Если на одном автомобиле в течение смены работают несколько водителей, можно выдать один путевой лист на всех. Запрета на это в приказе Минтранса «Об обязательных реквизитах ПЛ» от 18.09.2008 № 152 нет. Но тогда его необходимо дополнить полями для проставления отметок медика о каждом водителе, и должно быть понятно, какая отметка к кому из них относится. Ну и конечно, при дополнении ПЛ своими реквизитами вы должны сохранить набор реквизитов обязательных.

Об этом — в письме Минтранса от 04.04.2019 № Д3-514-ПГ.

Посмотрите наш образец путевого листа и комментарии по заполнению этого документа, и узнайте, каков штраф за его отсутствие.

Как оформляются путевые листы при аренде автомобиля, разъяснили эксперты КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Рекомендуем также нашу подборку «Путевые листы: бланки, образцы, примеры».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Путевые листы: поедем по-новому

Я в курсе. Только вот если у человека нет смартфона, то вряд…

А вы знали, что уже существует миллион сервисов по считывани…

Дам свои советы по подключению эквайринга:1) приобретайте то…

Фигня. Не успел собственник провести аудит за месяц ДО уволь…

А без ценных указаний от вас можно обойтись? 🙂 Кстати, непо…

Значимое нарушение — подпись сотрудника в дату, когда его не…

Пусть нам повезет ! А, Господи ?

даешь анализы С УТРА В ФНС!!!

Так и отписываюсь что данные об имуществе подлежащем налогоо…

имущество на балансе-красная тряпка для фнс. Только аренда у…

Лоббисты!? Банки давно диктуют всем остальным свои условия и…

О, наконец то важная новость. Понятно, кто будет принимать р…

Чтобы не было таких статей! Оптимизируйте свою работу! Сколь…

Это как компенсация автомобиля и аренда авто! Аренда авто ры…

Знаете, если человек в 30-35 лет приходит с новой пустой кни…

Спустя много лет кадровикам (а их обычно кто-нибудь совмещал…

Легитимная схема, теряешь якобы трудовую и идешь с бумажной …

Надо заметить, что сидел он 27 лет и ничего не поменялось в …

Форма СЗВ-М, на мой взгляд, никакой полезной нагрузки не нес…

Не путайте наше государство с другими странами. В других стр…

вместо того чтобы отменить СЗВ-М… рабское государство стро…

Да, насчет льготников это точно! Льготники-это все свои! Как…

вы недооцениваете людей! А кто им право выбора предоставил??…

Ни в коем случае этого делать нельзя! Крайне велика возможно…

НЕ СОГЛАШУСЬ:Не фактДавно приучен, как кредитыЭто делается с…

Даешь объединение ФНС+ПФ+ФСС+Статистики! Вот было бы счастье…

чего только не встретишь!!!!!!!!-нет проводки по УК — это де…

да ладно! Сколько этого все ждали! Пока у Оператора Почта Ро…

Пояснения будут. А спорить о чем с налоговой, если документа…

Я за и всех льготников за борт.

+100 … Всех в одну гребенку нельзя, тем более что могут бы…

может еще на новоржденных маску напялить? Изначально говорил…

Автоматизируют значит ждать вычетов будем не 4 месяца, а все…

ага, прямо вот так вот грудью кинутся на амбразуру, только ч…

понеслось… а ещё он копал туннель…. и чистил ботинки кум…

@JuliaNevdakh, 9 сентября в 9 утра по Москве. Добавили ссылк…

Какой срок хранения у путевых листов (нюансы)?

Срок хранения путевых листов установлен несколькими нормативно-правовыми актами. О том, сколько должен храниться путевой лист в организации и какие нюансы хранения этого документа существуют, читайте в нашей статье.

Что такое путевой лист и для чего он нужен

Путевой лист — это формуляр, подтверждающий право водителя использовать транспортное средство и служащий для учета и контроля работы транспортного средства и водителя. Согласно п. 2 ст. 6 закона «Устав автомобильного транспорта и городского наземного электрического транспорта» от 08.11.2007 № 259-ФЗ без оформления путевого листа запрещается использовать транспортное средство.

Форма путевого листа утверждена постановлением Госкомстата России от 28.11.1997 № 78, однако она не является обязательной (см. информацию Минфина России от 04.12.2012 № ПЗ-10/2012). Начиная с 01.01.2013 налогоплательщики вправе разрабатывать свою форму путевого листа в соответствии с требованиями ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, а также при условии отражения в этом документе реквизитов, установленных приказом Минтранса РФ от 18.09.2008 № 152, к которым относят:

- наименование и номер путевого листа;

- срок действия;

- сведения о собственнике транспортного средства, а именно: данные о названии, адресе, номере телефона и ОГРН;

- сведения о транспортном средстве, включая дату и время предрейсового (или предсменного) техосмотра;

- сведения о водителе.

О последних требованиях к обязательным реквизитам путевых листов узнайте из материала «Расширен перечень обязательных реквизитов путевого листа».

У налогоплательщиков, не относящихся к категории автотранспортных предприятий, путевой лист оформляется на каждый день либо на иной срок, не превышающий 1 месяца (см. также письмо Минфина РФ от 30.11.2012 № 03-03-07/51). Автотранспортные предприятия обязаны оформлять путевой лист ежедневно, исключением в данном случае является командировка.

Срок хранения путевого листа

На сегодняшний день срок хранения путевого листа установлен следующими документами:

- приказом Минтранса РФ от 18.09.2008 № 152;

- приказом Росархива РФ от 20.12.2019 № 236.

ВНИМАНИЕ! До 18 февраля 2020 года срок хранения документов был регламентирован приказом Минкультуры РФ от 25.08.2010 № 558. В связи с вступлением в силу приказа Росархива №236 с этой даты приказ Минкультуры утратил силу. Подробности см. здесь.

В приказе Минтранса РФ четко установлено, что путевой лист должен храниться не менее 5 лет (п. 18), то есть по желанию организации этот срок может быть увеличен. И если с первым приказом все предельно ясно и просто, то с приказом Росархива дела обстоят иначе.

Во-первых, в нем оговаривается, что срок хранения для путевого листа составляет 5 лет, при условии проведения проверки или ревизии контролирующим органом в течение этого периода (ст. 842 перечня документов). Исходя из этого, можно сделать вывод, что если в течение 5 лет проверка не проводилась, то списывать путевые листы организация не вправе. Во-вторых, в приказе Росархива оговаривается, что если путевой лист является единственным документом, подтверждающим вредность, опасность, тяжесть труда, то срок его хранения возрастает до 75 лет.

О сроках хранения иных документов, приведенных в приказе № 558, читайте в статье «Срок хранения бухгалтерских документов в организации».

В связи с тем, что путевой лист относится к первичным документам, срок его хранения также регламентируют:

- Налоговый кодекс РФ, а именно подп. 5 п. 3 ст. 24;

- закон «№ 402-ФЗ, а именно ст. 29.

В Налоговом кодексе говорится о сроке хранения не менее 4 лет, а по закону о бухучете, так же как и по приказу Минтранса РФ, срок хранения путевого листа составляет не менее 5 лет.

Какой срок хранения установлен для счета-фактуры, см. в материале «Какой срок хранения счетов-фактур».

Итоги

Минимальный срок хранения путевого листа в организации составляет 5 лет, однако не стоит забывать, что существуют некоторые ситуации, когда срок хранения путевого листа существенно продлевается.

О том, сколько необходимо хранить кассовые документы, см. в материале «Какой срок хранения кассовых документов».

Источники:

- Налоговый кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

- приказ Минкультуры России от 25.08.2010 N 558

- приказ Росархива от 20.12.2019 N 236

Полный и бесплатный доступ к системе на 2 дня.

Что такое электронный путевой счет? Разъяснение правил и процесса создания электронных счетов

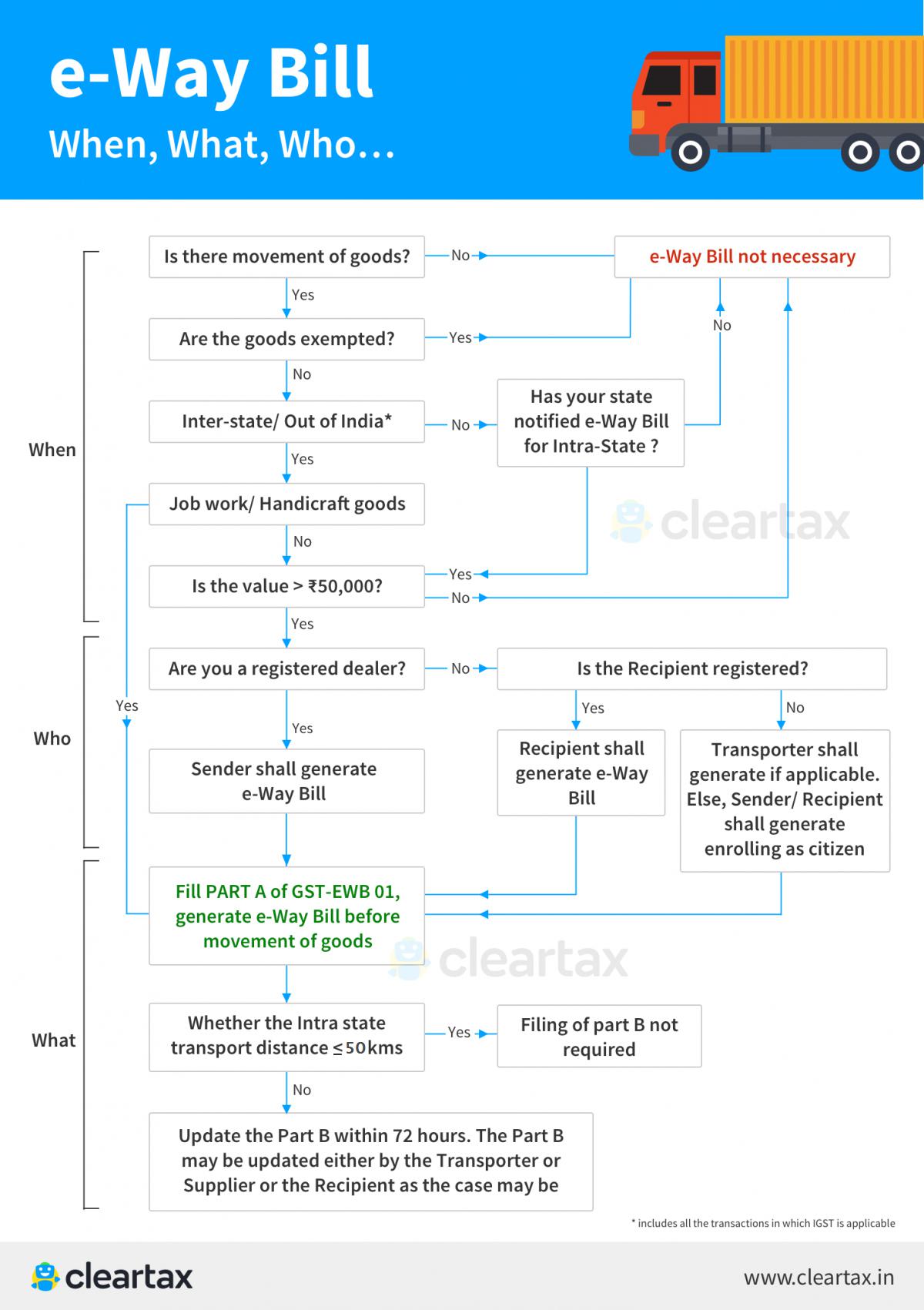

Согласно GST, перевозчики должны иметь при себе eWay Bill при перемещении товаров из одного места в другое при соблюдении определенных условий. В этой статье мы рассмотрим следующие темы —

Последние обновления

Продление срока действия электронного накладного

Дополнение от 09.06.2020

Любые электронные счета, выставленные не позднее 24 марта 2020 года (срок действия которых истек 20 марта 2020 года или позднее), продлеваются до 30 июня 2020 года.

Дополнение от 05.05.2020

Любой электронный счет, выставленный до 24 марта 2020 года или ранее, остается действительным до 31 мая 2020 года, если срок его действия истекает в любое время с 20 марта 2020 года по 15 апреля 2020 года.

Дополнение от 03.04.2020

Срок действия электронного счета продлен до 30 апреля 2020 года, если срок действия электронного счета истекает в период с 20 марта 2020 года по 15 апреля 2020 года.

Кроме того, уведомление CBIC о продлении срока до 30 июня 2020 года для любого соответствия, подлежащего сроку в период с 20 марта 2020 года по 29 июня 2020 года, не распространяется на создание электронных счетов после 15 апреля 2020 года.

Интеграция электронных накладных VAHAN

В феврале 2020 года портал электронных счетов был подключен к системе VAHAN. Пилотный запуск уже начался в штате Карнатака. Теперь регистрационный номер транспортного средства будет подтвержден во время создания электронного счета.

Блокировка и разблокировка электронного билета

- Создание электронного счета заблокировано для налогоплательщиков, которые не подавали декларации за предыдущие два месяца / квартала подряд.

- Таким образом, если налогоплательщик не подавал GSTR-3B в течение двух или более месяцев подряд, он / она не может формировать электронные счета для отправки и получения товаров, что приводит к остановке.

- Только когда налогоплательщик подаст GSTR-3B, электронные счета будут разблокированы на следующий день.

- Система блокировки электронных счетов внедрена со 2 декабря 2019 года.

Все штаты требуют использовать электронные накладные для перемещения товаров внутри штата

- Требования к электронным накладным для движения товаров внутри штата в Дели начались с 16 июня 2018 года с .

- Операции с электронными накладными являются обязательными для перемещения товаров внутри штата для всех штатов, кроме Дели , начиная с 3 июня 2018 г.

- Операции по векселям Eway являются обязательными для движения товаров внутри штата для Андаманских и Никобарских, Чандигарх, Дадар и Нагар-Хавели, Даман и Диу, Лакшадвип, Махараштра и Манипур с 25 мая 2018 г.

- Операции с электронными векселями включены на пробной основе для движения товаров внутри штата для Odisha с 23 мая 2018 г.

- Внедрение системы электронных накладных для перемещения товаров внутри штата в штатах / союзной территории Аруначал-Прадеш, Мадхья-Прадеш, Мегхалая, Сикким и Пудучерри с 25 апреля 2018 г.

Генерация счетов EWay

- Последнее обновление от 26 сентября 2018 г .: Новые усовершенствования внесены в форму создания E-Way Bill (EWB), которая будет выпущена 1 октября 2018 г., как показано ниже:

- Теперь для электронного счета возможно обновление нескольких транспортных средств.Узнать больше

- В случае «Вексель к» и «Доставить» теперь отправитель (продавец) или получатель (покупатель) любой из них может выставить Eway-счет

1. Что такое счет eWay?

EWay Bill — это электронный путевой счет для перемещения товаров, который создается на портале eWay Bill. Лицо, зарегистрированное в GST, не может перевозить товары в транспортном средстве, стоимость которого превышает рупий. 50 000 (единый счет-фактура / счет / доставка) без электронного счета, который создается на ewaybillgst.gov.in.В качестве альтернативы, счет Eway также может быть создан или отменен с помощью SMS, приложения для Android или интеграции между сайтами через API.

При создании электронного билета назначается уникальный номер электронного билета (EBN), который доступен поставщику, получателю и перевозчику.

2. Когда следует выставлять счет eWay?

Счет eWay будет создан, когда есть движение товаров в транспортном средстве / транспортном средстве стоимостью более рупий. 50,000 (либо каждый счет-фактура, либо в совокупности все счета-фактуры в транспортном средстве / транспортном средстве) —- По отношению к «поставке»

- По причинам, не связанным с «поставкой» (например, возвратом)

- Из-за входящей «поставки» от незарегистрированного лица

- Поставка за вознаграждение (оплату) в ходе хозяйственной деятельности

- Поставка за вознаграждение (платеж), которое не может быть осуществлено в ходе хозяйственной деятельности

- Поставка без вознаграждения (без оплаты) Проще говоря, термин «поставка» обычно означает:

- Продажа-продажа товаров и произведена оплата

- Transfer — отраслевые переводы для экземпляра

- Бартер / Обмен — при оплате товарами, а не деньгами

- Межгосударственное перемещение товаров от принципала к работнику по принципу / зарегистрированному работнику ***,

- Межгосударственная перевозка ремесленных товаров дилером, освобожденным от регистрации GST

3. Кто должен выставлять счет eWay?

- Зарегистрированное лицо — Электронный счет должен быть выставлен при движении товаров на сумму более 50 000 рупий к зарегистрированному лицу или от него.Зарегистрированное лицо или перевозчик могут по своему усмотрению создавать и перевозить накладные, даже если стоимость товаров составляет менее 50 000 рупий.

- Незарегистрированные лица — Незарегистрированные лица также должны составлять электронный путевой счет. Однако, если поставка осуществляется незарегистрированным лицом зарегистрированному лицу, получатель должен будет обеспечить соблюдение всех требований, как если бы он был поставщиком.

- Transporter — Транспортеры, перевозящие грузы автомобильным, воздушным, железнодорожным и т. Д.также необходимо создать электронную накладную, если поставщик не создал электронную накладную.

Обновление от 23.03.2018:

До даты, которая еще не сообщена, перевозчикам не нужно создавать Eway-чек (в виде формы EWB-01 или EWB-02), где все партии товаров в транспортном средстве :- Индивидуально (один документ **) меньше или равно 50 000 рупий НО

- в совокупности (все документы ** вместе) превышает 50 000 рупий

| Кто | Когда | Деталь | Форма |

| Каждое зарегистрированное лицо по GST | До движения товаров | Заполните часть A | Форма GST EWB-01 |

| Зарегистрированное лицо является грузоотправителем или грузополучателем (вид транспорта может находиться в собственности или в аренде) ИЛИ является получателем товаров | До движения товаров | Заполните часть B | Форма GST EWB-01 |

| Зарегистрированное лицо является отправителем или получателем, и товары передаются перевозчику товаров | До движения товаров | Заполните часть B | Зарегистрированное лицо должно предоставить информацию о перевозчике в Части В ФОРМЫ GST EWB-01 |

| Транспортер товаров | До движения товаров | Сгенерировать электронный счет на основе информации, предоставленной зарегистрированным лицом в Части A ФОРМЫ GST EWB-01 | |

| Незарегистрированное лицо по GST и получатель зарегистрирован | Соответствие должно выполняться Получателем, как если бы он был Поставщиком. | 1. Если товары перевозятся на расстояние не более пятидесяти километров на территории одного и того же государства / Союза от места деятельности отправителя до места деятельности перевозчика для дальнейшей транспортировки, поставщик или перевозчик может не предоставлять детали перевозки в Части Б ФОРМЫ GST EWB-01. 2. Если поставка осуществляется воздушным, морским или железнодорожным транспортом, то информацию в Части А ФОРМЫ GST EWB-01 должен заполнить отправитель или получатель |

4. Случаи, когда счет eWay не требуется

В следующих случаях создание e-Way Bil не требуется:- Вид транспорта немоторный

- Товары, перемещаемые из таможенного порта, аэропорта, авиагрузового комплекса или наземной таможенной станции во внутренний контейнерный склад (ICD) или контейнерную грузовую станцию (CFS) для таможенной очистки.

- Товары, перемещаемые под таможенным контролем или под таможенными пломбами

- Товары, перемещаемые под таможенным залогом из ICD в таможенный порт или с одной таможенной станции на другую.

- Транзитный груз, доставленный в Непал или Бутан или из них

- Перемещение товаров, вызванное оборонным формированием Министерства обороны в качестве отправителя или получателя

- Транспортируют порожние грузовые контейнеры

- Грузоотправитель, перевозящий товары к месту деятельности и мостовым весам или обратно для взвешивания на расстояние 20 км, в сопровождении грузоотправителя.

- Товары, перевозимые по железной дороге, если грузоотправителем является центральное правительство, правительства штатов или местные органы власти.

- Товары, на которые не распространяются требования об оплате электронного проезда в правилах GST на территории соответствующего государства / Союза.

- Транспортировка определенных указанных товаров — Включает в себя список освобожденных от налогообложения поставок товаров, Приложение к Правилу 138 (14), товары, рассматриваемые как отсутствующие в соответствии с Приложением III, Определенное приложение к уведомлениям о центральной ставке налога.(PDF Список товаров).

5. Статус внедрения в Индии

В межгосударственном перемещении товаров увеличилось количество генераций электронных векселей с тех пор, как оно началось с 1 апреля 2018 года. Внедрение системы электронных накладных на уровне штатов вызвало хороший отклик, поскольку все штаты и союзные территории присоединились к лиге в создании электронных накладных для перемещения товаров в пределах штата / Юта.Тем не менее, людям из нескольких штатов были предоставлены льготы в виде освобождения их от создания электронных векселей в случае, если денежные лимиты опускаются ниже пороговой суммы или определенных указанных предметов. Например, Тамил Наду освободил жителей своего штата от создания электронных векселей, если денежный предел предметов упадет ниже рупий. Один лакх. Чтобы узнать больше о таких льготах для других штатов / UT, посетите веб-сайты коммерческих налогов для каждого из таких штатов / UT.6. Как создать eWay Bill

Электронная накладная может быть создана на Портале электронных накладных.Все, что вам нужно, это логин на портале. Подробное пошаговое руководство по созданию электронных накладных можно найти в нашей статье — «Руководство по созданию электронных накладных в Интернете».

7. Срок действия счета eWay

Электронный счет действителен в течение периодов, указанных ниже, в зависимости от расстояния, пройденного товарами. Срок действия рассчитывается с даты и времени создания электронного накладного.| Вид транспорта | Расстояние | |

Кроме негабаритных грузов | Менее 100 км | 1 день |

| За каждые дополнительные 100 км или их часть | ||

Для негабаритных грузов | Менее 20 км | 1 день |

| За каждые дополнительные 20 км или их часть |

8. Документы или реквизиты, необходимые для создания счета eWay

- Счет-фактура / Счет на поставку / Challan, связанный с партией товаров

- Перевозка автомобильным транспортом — ID перевозчика или номер транспортного средства

- Перевозка железнодорожным, воздушным или морским транспортом — идентификатор перевозчика, номер транспортного документа и дата на документе

9.Часто задаваемые вопросы

Какова ответственность и ответственность перевозчика в системе счетов E-Way?

Перевозчики, перевозящие товары автомобильным, воздушным, железнодорожным транспортом и т. Д., Также должны составлять электронный путевой накладной, если поставщик не выставил электронный путевой накладной по какой-либо причине. Сгенерируйте электронный накладной на основе информации, предоставленной поставщиками / грузоотправителями в отношении накладной / счет-фактуры. Чтобы узнать больше, обратитесь к нашей статье «Соблюдение требований к электронным счетам перевозчиком». Если перевозчик не генерирует при вышеупомянутых обстоятельствах, когда это требуется, ему может грозить штраф в размере 10 000 рупий или уплата налога (если применимо), в зависимости от того, какая сумма больше, в дальнейшем ответственность за конфискацию товаров и арест транспортного средства.Сколько электронных накладных необходимо сформировать для отправки груза клиенту с участием нескольких перевозчиков (имеющих разные идентификаторы перевозчика) между ними? Как здесь будет выполняться проверка электронного счета по одному счету-фактуре, если конечный покупатель — только один?

Один электронный счет должен быть выставлен против счета-фактуры. Вышеупомянутая ситуация известна как «Перевалка». Транспортер также может переназначить другого перевозчика, обновив идентификатор перевозчика на портале электронных счетов.После того, как перевозчик переназначает другого перевозчика, продавец не может вносить никаких изменений в назначенного перевозчика. Таким образом, пользователь должен генерировать разные challans доставки для счета-фактуры на основе другого идентификатора Transporter ID, потому что разные электронные счета-фактуры для одного счета-фактуры невозможны и также вызовут проблему при заполнении данных в GSTR-1.Как применяется критерий «Стоимость партии товара»?

Стоимость партии товара »трактуется следующим образом:

1.Стоимость счета * превышает рупий. 50 000 ИЛИ

2. Если транспортное средство перевозит товары по нескольким счетам-фактурам, тогда, когда совокупная стоимость счета * превышает Rs. 50 000

Итак, если любой из вышеуказанных пунктов удовлетворен, пользователь должен создать электронный путевой счет.

* Стоимость счета-фактуры означает стоимость транзакции согласно счету-фактуре, включая все налоги, за исключением стоимости освобожденных от налогов товаров, которые перевозятся вместе с налогооблагаемыми товарами и выставляются вместе.Требуется ли электронный счет, если стоимость доставки на одного покупателя в день превышает 50 000 рупий? Как мы будем принимать несколько счетов по одному электронному счету?

Здесь все зависит от того, является ли поставщик перевозчиком или нет.Если он является перевозчиком, то он должен будет сформировать электронный счет для всех счетов-фактур, но если нет, то перевозчик должен будет создать электронный счет для всех счетов в Транспортном средстве.

Что означают термины «CKD / SKD» и «Линейные продажи» для выбора подтипа в случае поставки за границу?

«CKD / SKD» означает перемещение товаров в полностью разобранном или полуразбитом состоянии. Например: движение вентилятора в разных частях, которые будут собраны позже.«Линейные продажи» Вертикальные продажи, осуществляемые из одного подразделения / отдела / подразделения организации в другое подразделение / подразделение / подразделение, следующее на производственной линии в этой организации

Подробнее FAQ по Eway Bill

.Eway Bill для межштатного и внутриштатного перемещения товаров по GST в Телангане

Известно, что правительство Теланганы последовательно укрепляло свою структуру информационных технологий. Это видно по количеству реформ, проведенных с момента его образования в июне 2014 года.

Чтобы обеспечить наличие системы надлежащего управления и соблюдения нормативных требований, правительство Теланганы также ввело временную систему накладных, действовавшую в эпоху GST, до того, как была введена система электронных накладных под руководством Центра.

Последнее обновление!

Продление срока действия электронных накладных

Дополнение от 09.06.2020

Любые электронные счета, выставленные до 24 марта 2020 г. или ранее (срок действия которых истек 20 марта 2020 г. или позднее), продлеваются до 30 июня 2020 г.

Дополнение от 05.05.2020

Любой электронный счет, выставленный до 24 марта 2020 г. или ранее, остается действительным до 31 мая 2020 г., если срок его действия истекает в любое время с 20 марта 2020 г. по 15 апреля 2020 г.

Дополнение от 03.04.2020

Срок действия электронного счета продлен до 30 апреля 2020 года, если срок действия электронного счета истекает в период с 20 марта 2020 года по 15 апреля 2020 года.

Кроме того, уведомление CBIC о продлении срока до 30 июня 2020 года для любого соответствия, подлежащего сроку в период с 20 марта 2020 года по 29 июня 2020 года, не распространяется на создание электронных счетов после 15 апреля 2020 года.

В этой статье мы рассмотрим следующее:

1.Накладные в Телангане: документ, действующий в период НДС

Известно, что правительство Теланганы последовательно укрепляло свою структуру информационных технологий. Это можно увидеть и почувствовать при переходе от ручных к автоматизированным накладным в регионе с декабря 2015 года.

накладные существовали и в режиме pre-GST. Существовали накладные НДС и накладные CST в штате.

Печатные накладные в форме X или также известные как форма 600, выданные правительством штата или уполномоченным, должны были иметься у каждого дилера, который перевозил товары грузовым транспортным средством в пределах штата, в оригинале и в дубликатах.

Оригинал накладной должен был быть представлен ответственному офицеру на первом контрольно-пропускном пункте, через который проходил перевозчик.

Если товары поступили в Штат из любого другого Штата, то были приняты накладные, составленные в таком другом Государстве вместе с налоговой накладной или действующими документами.

Все дилеры городов-побратимов Хайдарабада и Секундерабада, а также округа Р.Р., начиная с 1 декабря 2015 года, должны были использовать электронные накладные, созданные онлайн, а не вручную.

Производители, которым приходилось перевозить товары, могли предъявить счет-фактуру, выставленную ими в качестве действительного документа или пропуска, вместо предписанной накладной. Он должен был обеспечить, чтобы ИНН был четко указан в таком счете.

2. Нужен ли для движения товаров в Телангане счет EWay

Да. Электронные купюры необходимо создавать и использовать в штате Телангана.

Для перемещения товаров в пределах штата (внутригосударственный транспорт) у налогового управления есть собственный Государственный портал, на котором с 10 февраля 2018 года можно создавать электронные счета.Это должно соблюдаться до тех пор, пока государство не сообщит дату введения в действие законопроектов на общем портале NIC для внутригосударственного перемещения товаров.

Обновление в апреле 2018 г.

Внутриштатная реализация электронного билета для Теланганы вдоль Уттар-Прадеша, Кералы, Гуджарата, Андхра-Прадеша начинается с 15 апреля 2018 г.

Итак, жители Теланганы должны начать генерировать электронные счета на общем портале сетевых карт для перемещения товаров в пределах своего штата, начиная с 15 апреля.

Для перемещения товаров через государственные границы (межгосударственный транспорт) пользователи должны начать использовать общий портал NIC или портал электронных накладных с 1 апреля 2018 года.

3. Электронная накладная в Телангане: правила и процедура системы посредников

Промежуточные правила, определенные для внутригосударственного перемещения товаров на портале электронных счетов Telangana, совпадают с правилами CGST.

-Когда генерировать электронные счета?

За перемещение товаров стоимостью, превышающей рупий.50 000 в штате Телангана должны быть созданы и перевезены вместе с перевозимыми товарами.

-Кто должен генерировать электронные счета?

Поставщик / получатель зарегистрирован в штате Телангана, и если поставщик не зарегистрирован, но получатель зарегистрирован, получатель должен создать электронные накладные.

-Процедура

Зарегистрированное лицо, необходимое для создания накладной, должно зарегистрироваться на сайте www.tgct.gov.in/gstwaybill, если не было зарегистрировано ранее.

После регистрации войдите на указанный выше сайт и сгенерируйте ewaybill.Возьмите распечатку в трех экземплярах. Выдать оригинал и дубликат, должным образом подписанный им или его менеджером или агентом, владельцу или другому лицу, ответственному за грузовое транспортное средство. Оригинал должен быть передан офицеру, который проверяет или проверяет транзитные товары впервые в государстве. Дубликат должен оставаться у лица, ответственного за транспортное средство.

— Срок действия фиксируется в зависимости от расстояния. Срок рассчитывается с момента создания Формы накладной:

(a) если расстояние от места отправления товаров до пункта назначения составляет менее 100

км, срок действия составляет два (2) дня со дня и время зарождения.

(b) если расстояние от места отправления товаров до пункта назначения составляет от 101

км до 500 км, срок действия составляет 3 (три) дня со дня и времени создания

.

(c) если расстояние от места отправления товаров до пункта назначения составляет от 1001

км до 2000 км, срок действия составляет 10 (десять) дней со дня и времени создания

.

(d) если расстояние от места отправления товаров до места назначения составляет 2001

км и выше, срок действия составляет десять (12) дней со дня и времени создания

.

— Случаи, когда электронные накладные не требуются.

Случаи, когда создание электронных накладных не применимо в соответствии с вышеуказанным методом, относятся к перемещению (1) спиртосодержащих напитков для потребления человеком (2) сырой нефти (3) высокоскоростного дизельного топлива (HSD) (4) Моторный спирт (широко известный как бензин) (5) Природный газ (6) Топливо для авиационных турбин.

-Важные моменты, на которые следует обратить внимание:

Если номер транспортного средства неизвестен, а товары переданы Перевозчику для перевозки, лицо может указать это в форме накладной.

Когда товары, указанные в одном счете-фактуре, перевозятся более чем в одном грузовом транспортном средстве, для каждого транспортного средства должен быть сформирован отдельный «Транспортный счет».

4. Как зарегистрироваться на портале Telangana для внутригосударственной генерации электронных счетов

Шаг 1. Перейдите на сайт www.tgct.gov.in/gstwaybill

Шаг 2: Щелкните ссылку «Регистрация для получения накладной GST» на главной странице.

Шаг 3: Введите GSTIN и нажмите Enter.

Появляется экран ниже

Шаг 4: Заполните все необходимые данные и нажмите «Получить пароль».Пароль высылается на официальный почтовый идентификатор. Используйте это, чтобы войти на портал путевых счетов Telangana и начать генерировать электронные счета.

5. Как сгенерировать eway векселя на портале Telangana для внутриштатного перемещения eway векселей

После входа на портал Telangana, внизу появляется панель управления:

Нажмите «Создать накладные» в разделе «EWAYBILLS».

Заполните все обязательные поля на экране. Загрузите файл Excel, заполните все данные о транзакциях, поставщике или получателе и транспортном средстве.Загрузите файл, нажав «Загрузить файл».

Проверьте правильность введенных данных и нажмите «Отправить», чтобы продолжить.

После отправки. Электронный счет создается в формате PDF. Загрузите и распечатайте то же самое для использования.

6. Как регистрировать и генерировать электронные счета на портале NIC

Для перемещения товаров между штатами по Индии, начиная с 1 апреля 2018 г., требуется создание электронных счетов через портал NIC. Также поставщики должны начать использовать этот портал вместо портала Telangana, как только штат Telangana уведомит о применимости создания электронных счетов из NIC. портал.

Порталом NIC могут пользоваться следующие налогоплательщики:

Зарегистрированные поставщики

Зарегистрированные / незарегистрированные перевозчики

Незарегистрированные поставщики

Регистрация на портале электронных накладных является обязательной для создания электронных накладных.

У нас есть подробное руководство о том, как зарегистрироваться на портале NIC для создания электронных счетов.

CMR, транспортная накладная, авианакладнаяБлог глобального переговорщика

Транспортные документы лежат в основе международных торговых операций. Эти документы выдаются судоходной линией, авиакомпанией, международной транспортной компанией, железной дорогой, экспедитором или логистической компанией.

Транспортные документы для транспортной компании и экспедитора содержат учетную запись о сделке, инструкции о том, куда и как отгружать товар, а также заявление с инструкциями по обработке груза.

Существует Тип транспортного документа для каждого вида транспорта (CMR для автомобильного транспорта, коносамент для перевозки и т. Д.). Эти товары, перевозимые в мультимодальных транспортных единицах (в основном в контейнерах), используют документ, называемый мультимодальным коносаментом FIATA (FBL). Ответственность за управление и обработку товаросопроводительных документов будет зависеть от условий продажи (Incoterms), согласованных между сторонами.

Ниже мы опишем основные транспортные документы, объясняя для каждой из них: для чего они используются? Кто их оформляет? и кому они адресованы?

CMR ДОКУМЕНТ

Транспортный документ CMR — это международная накладная, используемая как водителями, операторами, так и экспедиторами, которые регулируют ответственность и ответственность сторон договора на международную автомобильную перевозку грузов.

Перевозчик обычно заполняет форму, но отправитель — другими словами, экспортер — несет ответственность за точность информации и должен подписать форму при получении товаров. Получатель также подпишет форму при доставке, которая необходима перевозчику, чтобы иметь возможность подтвердить доставку товаров и обосновать оплату своих услуг.

Транспортный документ CMR не является товарораспорядительным документом и, следовательно, не подлежит обсуждению.

Этот документ составляется экспортером и экспедитором и адресован импортеру и перевозчику.

Скачать модель CMR с инструкциями по заполнению документа

![]()

.

КОНСУЛЬТАЦИОННАЯ КОНСУЛЬТАЦИЯ

Коносамент B / L — это документ, выдаваемый агентом перевозчика грузоотправителю, подписанный капитаном, агентом или владельцем судна, предоставляющий письменные доказательства получения товара (груза), условий на какая перевозка осуществляется (договор перевозки), и обязательство доставить товар в установленный порт назначения законному держателю коносамента.

Коносамент, таким образом, является как распиской товара, так и договором на его доставку в качестве фрахта. Существует ряд различных типов коносаментов и ряд правил, которые относятся к ним как к группе транспортных документов.

Поскольку это оборотный инструмент, коносамент может быть индоссирован и передан третьей стороне во время перевозки товара.

Этот документ подготовлен службой доставки и адресован экспортеру, транспортной компании через агента и импортеру.

Скачать модель коносамента с инструкциями по заполнению документа

AIR WAYBILL AWB

Авианакладная AWB — это необоротный транспортный документ, охватывающий перевозку груза из аэропорта в аэропорт.

В авиагрузовой накладной должен быть указан грузополучатель (который может быть покупателем), и ее не следует требовать, чтобы она выписывалась «для заказа» и / или «для подтверждения», поскольку это не является титулом собственности на товар.Поскольку он не подлежит обсуждению и не свидетельствует о праве собственности на товары, в целях поддержания некоторого контроля над товарами, не оплаченными заранее наличными, продавцы часто отправляют воздушные грузы своим торговым агентам или агентам экспедитора в стране покупателя. .

Авиагрузовая накладная не является оборотным документом. Указывает только на прием груза к перевозке.

Этот документ подготовлен транспортным агентом IATA или самой авиакомпанией и адресован экспортеру, авиакомпании и импортеру.

Скачать макет авиагрузовой с инструкциями по заполнению документа

![]()

.

МУЛЬТИМОДАЛЬНЫЙ КОНСОСНО FBL

Мультимодальный коносамент FBL — это тип международных транспортных документов, охватывающих два или более видов транспорта, таких как перевозки автомобильным и морским транспортом.

Также используется как договор перевозки и квитанция о получении товара.

Когда он выдается «на заказ», мультимодальный коносамент является правом собственности на товары и, следовательно, может быть предметом переговоров.

Как правило, мультимодальные коносаменты не являются оборотными документами.

Только уполномоченные экспедиторы, входящие в состав FIATA (Международная федерация экспедиторских ассоциаций), могут выдавать этот документ. Оно адресовано экспортеру, оператору мультимодальных перевозок в стране назначения и импортеру.

Скачать модель мультимодального коносамента с инструкциями по заполнению документа

.

СВИДЕТЕЛЬСТВО О СТРАХОВАНИИ ГРУЗА

Свидетельство о страховании груза — это документ, указывающий тип и размер действующей страховой защиты для конкретного груза.В нем указано название страховой компании и условия страхового покрытия.

Оригинал свидетельства о страховании груза требуется при предъявлении претензии. Копии документов, необходимых для подтверждения страхового возмещения, включают страховой полис или свидетельство, коносамент, счет-фактуру, упаковочный лист и отчет об обследовании (обычно составляемый агентом по урегулированию претензий).

В дополнение к этим транспортным документам, подготовленным и управляемым транспортными компаниями, следует также упомянуть три других документа, подготовленных экспортером, которые сопровождают товары во время перевозки: международный коммерческий счет-фактура, упаковочный лист и накладная.

Скачать образец свидетельства о страховании груза с инструкциями по заполнению документа

.

МЕЖДУНАРОДНЫЙ КОММЕРЧЕСКИЙ СЧЕТ

Международный коммерческий счет-фактура — это административный документ, который содержит всю информацию о международной продаже. Товар, количество, цена на проданные продукты / услуги, условия доставки и оплаты, а также налоги и другие расходы, которые могут быть включены в продажу, подробно описаны в Международном коммерческом счете-фактуре.

Импортер вместе с оригиналом международного коммерческого счета-фактуры заявляет налоговому органу своей страны сумму, которую он должен заплатить, кому он будет платить, и согласованные способы оплаты. Для экспортера этот документ означает документальное подтверждение продаж, которые он осуществил на зарубежных рынках.

При операциях с третьими странами международный коммерческий счет-фактура является частью таможенной декларации, по которой применяемые налоги и тарифные права должны быть оплачены в момент ввоза товаров в страну.В операциях со странами ЕС этот документ используется в качестве декларации о сделке и освобождения от налогов для соблюдения основных условий расчета налогов.

Этот документ составляется экспортером и адресован импортеру и таможенному оформлению импорта.

Скачать образец международного коммерческого счета с инструкциями по заполнению документа

.

СПИСОК УПАКОВКИ

Упаковочный лист — это более подробная версия коммерческого счета-фактуры, но без информации о ценах.Он должен включать, в частности, следующее: номер счета-фактуры, количество и описание товаров, вес товаров, количество упаковок, а также отгрузочные марки и номера.

Копия упаковочного листа часто прилагается к самому отправлению, а другая копия отправляется непосредственно получателю для помощи в проверке отправления при получении.

Хотя это не требуется для всех транзакций, это требуется в некоторых странах и некоторых покупателях.

Этот документ составляется экспортером и адресован импортеру, перевозчику и таможенному отделу импорта.

Скачать образец Упаковочного листа с инструкциями по заполнению документа

![]()

.

ДОСТАВКА

Отгрузочная накладная — это один из транспортных документов, сопровождающих отгрузку товаров, в котором указаны описание и количество доставленных товаров. Копия накладной, подписанная покупателем или грузополучателем, возвращается продавцу или грузоотправителю в качестве доказательства доставки.

накладные имеют двойную функцию для экспортера: обоснование вывоза продуктов из его магазина и подтверждение доставки кредита импортеру, и поэтому важно, чтобы импортер подписал копию, предоставленную перевозчиком.Для импортера накладные служат для проверки соответствия полученных товаров товарам, указанным в заказе на поставку или контракте. Для перевозчика это документ, используемый как доказательство доставки товара.

Скачать модель накладной с инструкциями по заполнению документа

Получите любой транспортный документ со скидкой 30% , используя код 9009. Нажмите здесь .

Получите пакет 20 транспортных и торговых документов со скидкой 50% , используя код 9110. Щелкните здесь .

.Рельеф для крупногабаритных грузов

Видео извещение № 12/2018 — Центральная налоговая, Центральная акцизная и таможенная служба заменили Правило 138, которое касается предоставления электронной накладной, новым Правилом 138, хотя и новым Правилом 138 очень похожа на старое Правило, но более практично и с большим количеством благотворительных организаций. Здесь я проанализировал Правило, пункт за пунктом.

ПОЖАЛУЙСТА, НРАВИТСЯ / ПОДЕЛИТЬСЯ И КОММЕНТИРОВАТЬ СТАТЬЮ

Правило 138: Информация, предоставляемая до начала движения товаров и формирования электронного накладного

Оформление информации в GST-EWB-01

(1) Каждое зарегистрированное лицо, которое вызывает перемещение товаров, стоимость партии которых превышает пятьдесят тысяч рупий —

(i) в отношении поставки; или

(ii) по причинам, не связанным с поставкой; или

(iii) в связи с поступлением от незарегистрированного лица,

должен, до начала такого перемещения, предоставить информацию, относящуюся к указанным товарам, как указано в Части А ФОРМЫ GST EWB-01, в электронном виде на общем портале вместе с такой другой информацией, которая может потребоваться на общем портале и уникальном на указанном портале будет сгенерирован номер:

Консигнационная стоимость

Согласно объяснению 2: Для целей этого правила, стоимость партии товаров должна быть стоимостью, определенной в соответствии с положениями статьи 15 , заявленной в счете-фактуре, накладной или платежной ведомости, как дело может быть оформлено в отношении указанной партии товара и также включает в себя центральный налог, налог на территории штата или территории Союза, интегрированный налог и сборы, взимаемые, если таковые имеются, в документе и исключает стоимость освобожденной от налога поставки товаров, если счет-фактура выдается в отношении как освобожденных, так и облагаемых налогом поставок товаров.

Разрешение на перевозчик

Транспортер может предоставить информацию в Части А ФОРМЫ GST EWB-01 в электронном виде на общем портале вместе с другой другой информацией, которая может потребоваться на общем портале, и на указанном портале будет создан уникальный номер, авторизация необходимо до предоставления информации Перевозчиком.

Товары, перемещаемые через оператора электронной торговли или курьерскую службу:

Если товары, предназначенные для перевозки, поставляются через оператора электронной торговли или курьерское агентство , по разрешению, полученному от отправителя, информация в Части A ФОРМЫ GST EWB-01 может быть предоставлена таким оператором электронной торговли. или курьерское агентство и на указанном портале будет сгенерирован уникальный номер:

Товары, отправленные на работу при внутригосударственном перемещении:

Если товары отправляются принципалом , находящимся на территории одного штата или Союза, работнику, находящемуся в любом другом штате или территории Союза , электронный счет должен быть выставлен либо директором школы, либо работником, если он зарегистрирован, независимо от стоимости партии товара:

Ремесленные товары перевозятся в межгосударственном движении:

Ремесленные товары: имеет значение, присвоенное ему в Правительстве Индии, Министерстве финансов, уведомление №32/2017-Central Tax от 15 сентября 2017 года опубликовано в Gazette of India, Extraordinary, Part II, Section 3, Sub-section (i), vide номер GSR 1158 (E) от 15 сентября 2017 года с поправками от время от времени.

Если ремесленные товары перевозятся из одного штата или территории Союза в другой штат или территорию Союза лицом, освобожденным от требования о регистрации в соответствии с пунктами (i) и (ii) раздела 24, электронный путь счет выставляется указанным лицом независимо от стоимости отправления.

Подправило (2): Создание электронного счета

Если товары перевозятся зарегистрированным лицом в качестве отправителя или получателем поставки в качестве получателя, будь то его собственное транспортное средство, наемное или общественное транспортное средство, автомобильным транспортом, указанное лицо должно выставить электронный счет в ФОРМА GST EWB-01 в электронном виде на общем портале после предоставления информации в Части B ФОРМЫ GST EWB-01.

Подправило 2A. Товары перевозятся по железной дороге, по воздуху или по морю

Если товары перевозятся по железной дороге, по воздуху или на судне, накладная должна быть выставлена зарегистрированным лицом, которое является поставщиком или получателем, , которое должно до или после начала движения предоставить общий портал, информация в Части Б ФОРМЫ GST EWB-01 :

Если товары перевозятся по железным дорогам , , , , железные дороги не доставляют товары, за исключением случаев, когда электронная накладная, требуемая в соответствии с настоящими правилами, предъявлена во время доставки .

Подправило (3): Электронная накладная, выданная перевозчиком и предоставляющая Часть A формы GST EWB-01

Если электронный накладной не создается в соответствии с подправилом (2) и товары передаются перевозчику для перевозки автомобильным транспортом, зарегистрированное лицо должно предоставить информацию, относящуюся к перевозчику, на общем портале и в электронном виде. накладная составляется перевозчиком на указанном портале на основании информации, предоставленной зарегистрированным лицом в Части А ФОРМЫ GST EWB-01:

Создание электронной накладной не является обязательным в случае, если стоимость отправки меньше рупий.50 000 / —

Зарегистрированное лицо или перевозчик может, по своему усмотрению, сформировать и перевезти электронный счет, даже если стоимость отправления меньше пятидесяти тысяч рупий.

Перемещение вызвано незарегистрированным лицом:

Если движение вызвано незарегистрированным лицом либо на своем транспортном средстве, либо наемным, либо через перевозчика, он или перевозчик может по своему усмотрению сформировать электронный счет в ФОРМЕ GST EWB-01 на общем портале в порядке, указанном в этом правиле.

Перемещение с места Косиньера на место транспортера

Если товары транспортируются на расстояние до пятидесяти километров в пределах территории государства или Союза от места нахождения предприятия отправителя до места деятельности перевозчика для дальнейшей транспортировки, поставщика или получателя, или в зависимости от обстоятельств, перевозчик не имеет права предоставлять детали перевозки в Части B ФОРМЫ GST EWB-01.

Считается, что движение вызвано получателем:

Для целей этого подправила, если товары поставляются незарегистрированным поставщиком зарегистрированному получателю, считается, что движение вызвано таким получателем, если получатель известен на момент начала движения. товаров.

Обстановка части B необходима для начала перевозки грузов автомобильным транспортом: