Срок уплаты налогов за 2 квартал 2020 года

Срок уплаты налогов за 2 квартал по каждому виду налоговых обязательств свой. Он может совпадать со сроком сдачи налогового отчета по конкретному налогу, а может от него не зависеть. Всегда ли у ИП и организаций сроки уплаты налогов одинаковые? От чего это зависит? Наш материал поможет отыскать ответы на эти вопросы, а также познакомит с календарем платежных сроков по налогам за второй квартал.

Уплата налогов за второй квартал: когда платят ИП, а когда организации

О каких еще платежных сроках по прочим платежам и налогам за 2 квартал ИП важно не забыть

Аванс по транспортному налогу: где узнать платежную дату

Сроки уплаты земельного налога

Итоги

Уплата налогов за второй квартал: когда платят ИП, а когда организации

И организации, и индивидуальные предприниматели наделены одинаковыми обязанностями по уплате налогов (ст. 45 НК РФ). По итогам второго квартала налогоплательщики обычно перечисляют налоговые авансы (по налогу на прибыль, имущество, транспорт, землю), а также налоги, сумма которых исчисляется исходя из полученных в этом периоде доходов или иных расчетных показателей (ЕНВД, НДС).

В налоговом законодательстве платежные сроки устанавливаются не в зависимости от вида организационно-правовой формы плательщика (ООО, ИП, ПАО), а по видам налоговых обязательств в рамках применяемого режима налогообложения. В большинстве случаев если ИП и организация применяют одинаковый режим налогообложения, сроки уплаты налогов в рамках этой системы для них совпадают.

Внутри года никаких особых льгот и преимуществ по платежным срокам предприниматель по сравнению с организацией не имеет. Только по его окончании в этом вопросе предоставляются некоторые послабления. К примеру, ИП на упрощенной системе налогообложения может уплатить УСН-налог по итогам года на месяц позже срока, установленного для уплаты этого же налога организациями-упрощенцами.

Когда платить налоги за 2 квартал, узнайте из таблицы ниже. Но имейте в виду, что в ней мы приводим общие сроки уплаты, а для некоторых категорий налогоплательщиков из-за коронавируса они продлены. Подробнее о новых сроках уплаты и о том, для кого они установлены, вы можете узнать в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Добавим также, что для некоторых налогоплательщиков возможно полное списание налогов и взносов за 2 квартал 2020 года. Об этом читайте здесь.

Итак, таблица общих сроков уплаты налогов за 2 квартал 2020 года:

О том, какие еще налоги за 2 квартал заплатить ИП, расскажем далее.

О каких еще платежных сроках по прочим платежам и налогам за 2 квартал ИП важно не забыть

Со сроками уплаты предпринимателями авансовых платежей на УСН, ЕНВД или ЕСХН мы разобрались в предыдущем разделе. Но это не все возможные платежные обязательства, которые могут погашаться ИП во втором квартале или по его окончании. Назовем три вида дополнительных обязательств:

1. Авансовый платеж по НДФЛ для ИП на ОСНО

Предприниматели на ОСНО обязаны уплачивать НДФЛ. Этот налог ИП за 2 квартал (полугодие) перечисляют в форме авансов, как и по окончании других отчетных периодов. Крайний срок платежа за полугодие выпадает на 27.07.2020. Некоторым ИП этот срок продлили до 25.11.2020.

С 2020 года сумму авансов ИП рассчитывают самостоятельно. Раньше, напомним, это делала налоговая.

Не ошибиться при расчете авансов по НДФЛ вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

2. Платежи ИП на ПСН

В отличие от организаций ИП может применять еще один спецрежим — ПСН (патентную систему налогообложения). ИП на ПСН не обязаны внутри года по строго фиксированным датам уплачивать авансы. Такого понятия, как авансовый платеж по ПСН за второй квартал, не существует. Однако в НК РФ закреплены платежные правила, обязательные для исполнения ИП на ПСН (п. 2 ст. 346.51 НК РФ):

- патент сроком до 6 месяцев ИП обязан оплатить одной суммой до окончания срока его действия;

- патент сроком действия от 6 месяцев до года оплачивается либо одной суммой, либо двумя: сначала треть платежа в течение 90 дней с момента получения патента, а оставшуюся сумму не позднее срока окончания действия.

Об этих платежных ориентирах ИП следует помнить и исполнять, иначе налоговики могут оштрафовать и назначат пени (п. 2.1 ст. 346.51 НК РФ).

Обязан ли ИП на ПСН сдавать в ИФНС отчетность, рассказываем здесь.

3. Прочие платежи ИП

В эту группу входят, в первую очередь, страховые взносы, которые предприниматели обязаны уплачивать за себя и с зарплатных доходов своих сотрудников. А также иные платежи, уплата которых происходит в силу требований региональных, местных или федеральных НПА.

Еще больше информации по налоговым и неналоговым платежам предпринимателей находится по этой ссылке.

Аванс по транспортному налогу: где узнать платежную дату

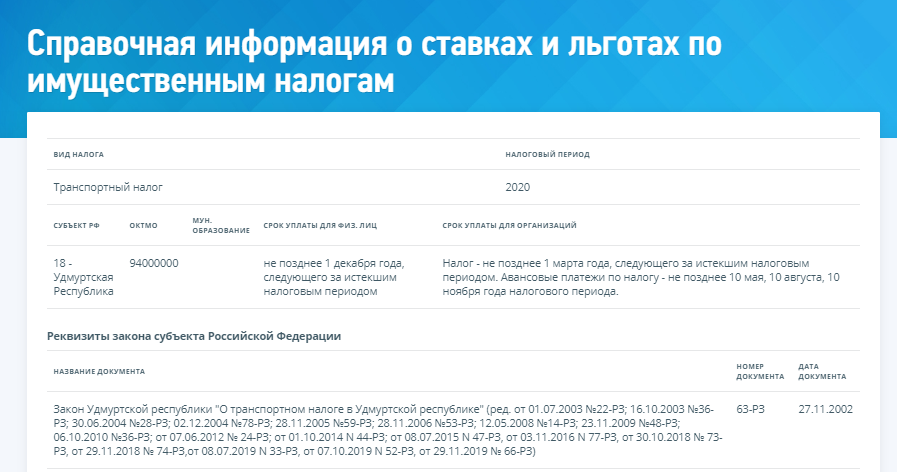

Сроки уплаты транспортного налога за 2 квартал (авансовых платежей по налогу) ИП и организации узнают из регионального законодательства. Актуальная информация о реквизитах региональных НПА, откуда можно узнать о платежных сроках по авансам по транспортному налогу за 2 квартал, размещена на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам».

К примеру, организации в Удмуртской Республике ежеквартально обязаны перечислять авансы по транспортному налогу не позднее 10 мая, 10 августа и 10 ноября (п. 1 ст. 4 закона «О транспортном налоге в Удмуртской Республике» от 27.11.2002 № 63-РЗ).

Сроки уплаты земельного налога

В отличие от транспортного налога, сроки уплаты авансов по которому устанавливаются региональными НПА, срок уплаты земельного налога за 2 квартал (в форме авансовых платежей) определяется местной властью — в постановлениях соответствующих муниципальных органов.

Большинство местных НПА предусматривает срок уплаты авансов по земельному налогу для организаций — не позднее последнего числа месяца, следующего за отчетным периодом.

Чтобы не опаздывать с перечислением авансов, налогоплательщикам необходимо отслеживать все корректировки местных законодательных актов по этому вопросу.

Итоги

Значительная часть налоговых платежей по итогам второго квартала приходится на июль: не позднее 27-го числа в бюджет должны поступить ЕНВД, первый платеж по НДС, авансы по УСН и ЕСХН. На конец месяца выпадают сроки перечисления авансов по налогу на прибыль. Сроки уплаты для каждого налогового платежа установлены в НК РФ, а также региональных или местных НПА. Для некоторых налогоплательщиков сроки уплаты налогов и взносов за 2 квартал 2020 года из-за коронавируса продлены и даже могут быть списаны.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Калькулятор авансового налога — Расчет авансового налогового обязательства

Предварительный налоговый калькулятор — Используйте этот интуитивно понятный инструмент от ClearTax для расчета вашего авансового налогового обязательстваМы объясним расчет на примере. Ajay является фрилансером, который зарабатывает на профессии по оформлению интерьера. В 2019-20 финансовом году Аджай оценивает свои ежегодные валовые поступления в 20 000 000 рупий.Аджай оценивает свои расходы в 12 000 рупий. Ajay внесла 40000 рупий на счет PPF. Ajay также заплатил 25 000 рупий за премию LIC. Кроме того, Ajay заплатил 12 000 рупий в качестве страхового взноса. Профессиональные квитанции Ajay подлежат TDS. Ajay оценивает TDS в 30 000 рупий по некоторым профессиональным поступлениям за 2019-20 финансовый год. Помимо профессиональных поступлений, Аджай оценивает процент в 10 000 рупий по срочным депозитам, которые он держит. Авансовое налоговое обязательство Ajay будет следующим:

ОЦЕНКА ДОХОДА НА ПРЕДОПЛАТУ НАЛОГА | СУММА (Rs) | СУММА (Rs) |

Доход от профессии: | ||

Валовые поступления | 20,00,000 | |

Меньше: Расходы | 12,00,000 | 8,00,000 |

Доход из других источников: | ||

Проценты по срочному депозиту | 10000 | |

ВАЛОВОЙ ОБЩИЙ ДОХОД | 8,10 000 | |

Меньше: вычет по разделу 80C | ||

Вклад в PPF | 40000 | |

LIC premium | 25 000 | |

65 000 | ||

Удержание по разделу 80D | 12 000 | 77 000 |

ВСЕГО ДОХОДА | 7,33 000 | |

НАЛОГОВАЯ ПЛАТА | 59,100 | |

Добавить: Образование cess @ 4% | 2,364 | |

61,464 | ||

Меньше: TDS | 30000 | |

НАЛОГ, ОПЛАЧИВАЕМЫЙ ЗА ПРЕДЕЛАМИ | 31,464 |

авансовые налоги | ||

Срок исполнения | Авансовый налог, подлежащий уплате | Сумма (Rs) |

15 июня | 15% авансового налога | 4700 |

15 сентября | 45% авансового налога | 14,100 |

15 декабря | 75% авансового налога | 23 600 |

15 марта | 100% авансового налога | 31 400 |

Что такое авансовый налог?

Авансовый налог означает, что подоходный налог должен быть оплачен заранее вместо единовременной выплаты в конце года.Это также известно как платить, как вы зарабатываете налог. Эти платежи должны быть сделаны в рассрочку в соответствии со сроками, предоставленными отделом подоходного налога.Кто должен платить авансовый налог?

Наемные, фрилансеры и компании — Если ваше общее налоговое обязательство составляет 10 000 или более рупий в финансовом году, вы должны заплатить авансовый налог. Авансовый налог применяется ко всем налогоплательщикам, наемным работникам, фрилансерам и предприятиям. Пожилые граждане старше 60 лет, не ведущие бизнес, освобождаются от уплаты авансового налога. Предполагаемый доход для бизнеса — Налогоплательщики, которые выбрали схему предполагаемого налогообложения в соответствии с разделом 44AD, должны уплатить всю сумму своего авансового налога одним платежом 15 марта или ранее. У них также есть возможность оплатить все свои налоговые сборы до 31 марта. Предполагаемый доход для профессионалов — Независимые специалисты, такие как врачи, юристы, архитекторы и т. Д., Подпадают под предполагаемую схему в разделе 44ADA. Они должны оплатить все свои авансовые налоговые обязательства одним взносом 15 марта или ранее.Они также могут оплатить всю сумму до 31 марта. Подробнее о предполагаемом налогообложении читайте здесь Хотите, чтобы CA рассчитал и помог вам оплатить авансовые налоговые сборы?Наши специалисты помогут вам

Срок оплаты авансового налога

ФГ 2019-20 и ФГ 2018-19 как для физических, так и для корпоративных налогоплательщиков| Срок исполнения | авансовый налог к уплате |

|---|---|

| 15 июня или ранее | 15% авансового налога |

| 15 сентября или ранее | 45% авансового налога за вычетом уже уплаченного авансового налога |

| 15 декабря или ранее | 75% авансового налога за вычетом уплаченного авансового налога |

| 15 марта или ранее | 100% авансового налога за вычетом уплаченного авансового налога |

| Срок исполнения | авансовый налог к уплате |

|---|---|

| 15 марта или ранее | 100% авансовый налог |

Часто задаваемые вопросы

Когда я должен оплатить авансовый налог

Если ваше налоговое обязательство в течение года после сокращения TDS превышает 10 000 рупий, вы будете нести ответственность за уплату авансового налога

Ответственен ли NRI за уплату аванса?

NRI, чей доход в Индии превышает 10 000 рупий, несет ответственность за уплату авансового налога.

Я пожилой человек с пенсионным и процентным доходом.Должен ли я платить авансовый налог?

Пенсионеры-резиденты, не имеющие дохода от бизнеса или профессии, не облагаются авансовым налогом.

Буду ли я наказан, если не буду платить авансовый налог?

Невыплата авансового налога приведет к взиманию процентов в соответствии с 234B и 234C Закона о подоходном налоге 1961 года.Могу ли я претендовать на вычет ниже 80C при оценке дохода для определения моего авансового налога?

Да.Вы можете учесть все эти вычеты при оценке вашего дохода за год для расчета вашего авансового налогового обязательства.

Что произойдет, если я пропущу крайний срок уплаты четвертой части моего авансового налога, то есть 15 марта

Вы по-прежнему можете оплатить авансовый налог до 31 марта года. Такой платеж будет по-прежнему рассматриваться только как авансовый налог.

Как сделать авансовый платеж по налогу

Оплата авансового налога производится с использованием Challan 280, как и любой другой регулярный налоговый платеж.Вы можете прочитать нашу подробную статью об уплате налога на прибыль.

Заполните свою электронную заявку БЕСПЛАТНО с ClearTax

- ClearTax позволяет очень легко отправить файл ITR по электронной почте.

- E-Filing занимает всего несколько минут

- Наши специалисты помогут вам в чате и электронной почте

Даты уплаты налога на имущество

Налоговый (фискальный) год по налогу на имущество составляет с 1 июля по 30 июня . Финансы отправляют налоги на имущество четыре раза в год. Вы платите налоги на недвижимость два или четыре раза в год, в зависимости от оценочной стоимости имущества. Счетаобычно отправляются по почте и размещаются на нашем сайте примерно за месяц до наступления срока уплаты налогов.

| менее 250 000 долларов США Счета отправляются ежеквартально (4 раза в год) | более 250 000 долларов США Счета отправляются полугодично (2 раза в год) | |

|---|---|---|

| Квартальные сроки оплаты | льготных периодов квартальных платежей | полугодовой срок оплаты |

| 1 июля | 15 июля | 1 июля |

| 1 октября | 15 октября | |

| 1 января | 15 января | 1 января |

| 1 апреля | 15 апреля | |

Если срок оплаты вашего платежа приходится на выходные или федеральный праздник, ваш платеж должен быть выполнен на следующий рабочий день.

Дополнительное время для квартальных плательщиков

Если вы платите налоги на имущество ежеквартально, вы имеете право на беспроцентную оплату, если вы платите до 15-го числа (15 июля, 15 октября, 15 января или 15 апреля). Это называется «льготным периодом». Если последний день льготного периода приходится на выходные или федеральный праздник, оплата должна быть произведена на следующий рабочий день.

Если оплата производится после льготного периода, проценты будут начисляться с первоначальной даты платежа (1 июля, 1 октября, 1 января или 1 апреля).

Если ваш платеж отправлен по почте, мы считаем дату платежа датой почтового штемпеля на вашем конверте.

Скидки за досрочный платеж

Если вы заплатите все оставшиеся налоги на имущество, то в части налога на имущество в сумме «Все, что вы должны …» в своем счете на налог на имущество вы получите скидку в виде ежегодных налогов. Ниже приведена скидка, которую вы получите за раннюю оплату:

- 0,5% от полной суммы вашего годового налога на недвижимость, если вы платите налог за весь год, указанный в вашем счете, к июльской дате (или к дате льготного периода).

- Скидка 0,25% за последние три квартала, если вы ждете до октября, чтобы оплатить всю сумму, причитающуюся за год.

- Скидка 0,125% на последние шесть месяцев ваших налогов при оплате оставшегося остатка к сроку погашения в январе.

сроков уплаты авансового налога

Что такое авансовый подоходный налог ?

Авансовый подоходный налогозначает уплату части ваших годовых налогов заранее. Обязательным является уплата авансового налога в каждом случае, когда подлежащий уплате авансовый налог составляет 10 000 рупий или более. Авансовый налог должен быть уплачен в том году, в котором получен доход.

Доход, подлежащий уплате авансового налога:

В соответствии с схемой уплаты авансового налога каждый доход (включая прирост капитала, выигрыши от лотерей, кроссворды и т. Д.) Несет ответственность за уплату авансового налога.

Даты уплаты авансового налога ay 2017-18:

Даты уплаты авансового налога, применимые с оценочного года 2017-18, приведены ниже:

Срок оплаты авансового налога | Для любого оценщика (кроме правомочного, указанного в столбце 3) | оценщик, который декларирует свой бизнес / профессиональный доход в в соответствии с положениями раздела 44AD (1) или раздела 44ADA (1) |

15 июня предыдущего года или раньше | До 15 процентов авансового налога, подлежащего уплате | — |

15 сентября предыдущего года или ранее | До 45 процентов авансового налога, подлежащего уплате | — |

15 декабря предыдущего года или ранее | До 75 процентов авансового налога, подлежащего уплате | — |

15 марта предыдущего года или ранее | До 100 процентов авансового налога, подлежащего уплате | До 100 процентов авансового налога, подлежащего уплате |

Оценщик, выбравший схему расчета коммерческого дохода согласно разделу 44AD на предположительной основе по ставке 8 процентов от оборота, освобождается от уплаты авансового налога, связанного с таким бизнесом, в период с 2011 по 2012 год оценки до 2016-17.

Следует также учитывать следующие моменты:

• Любая уплата авансового налога, произведенного 31 марта или ранее, также должна рассматриваться как авансовый налог, уплачиваемый в течение финансового года.

• Если последним днем для уплаты любой части авансового налога является день, в который банк-получатель закрыт, оценщик может произвести платеж на следующий, непосредственно следующий за рабочим днем, и в таких случаях обязательные проценты, подлежащие уплате в соответствии с разделы 234B и 234C не будут взиматься.

• После 31 марта 2008 года все корпоративные оценщики и другие оцениваемые лица должны будут делать электронные платежи по налогу через средство интернет-банкинга, предлагаемое уполномоченными банками. В качестве альтернативы эти налогоплательщики могут осуществлять электронную оплату налога через Интернет с помощью кредитных или дебетовых карт. Для оценщика нет необходимости производить уплату налогов со своего счета в уполномоченном банке. Тем не менее, в чаллане для осуществления такого платежа должен быть четко указан постоянный номер счета (PAN) оценщика, от имени которого производится платеж.Отказ от ответственности: Эта информация обновляется до 05 октября 2017 года.

Связанные истории

Календарь соответствия налоговой декларации Taxmann на июль 2020 года

Ежемесячный календарь соответствия с важными датами подачи налоговой декларации, депозита TDS, депозита TCS,

Процесс подачи Nil GSTR-3B через SMS

Правило 67A Правил CGST 2017 года предусматривает способ предоставления «Nil» GSTR 3B средством службы коротких сообщений («SMS»).Это средство для подачи возврата посредством SMS-сообщения уведомляется 8 июня 2020 года. Возврат должен быть подан с использованием зарегистрированного мобильного номера авторизованного подписавшего лица и проверен средством одноразового пароля (OTP).

Taxmann’s: основные ожидания от 40-го заседания Совета GST | Июнь 2020

Вспышка пандемии COVID-19 повлияла на бизнес, а также на сбор доходов правительства.под GST. Настало время, чтобы Совет GST принял конкретные меры по укреплению отрасли и оказанию соответствующих льгот для налогоплательщиков путем облегчения налогового бремени.

,Авансовый платеж— узнайте о датах, расчетах, онлайн-платежах

anМогу ли я оплатить авансовый налог после установленной даты?

Да, вы можете оплатить авансовый налог после даты оплаты. Тем не менее, после истечения срока оплаты он также будет привлекать интерес в связи с просрочкой платежа.

henКогда должен быть оплачен аванс?

Авансовый налог уплачивается в четыре срока; 15 июня, 15 сентября, 15 декабря и 15 марта.

hatЧто такое штраф за несвоевременную уплату аванса?

Штраф за несвоевременную уплату авансового налога рассматривается в двух разделах.

- В соответствии с разделом 234C: 1% от суммы авансового налога, не уплаченной в соответствии с указанным лимитом.

- 15% налогового обязательства к 15 июня

- 45% оставшегося налогового обязательства к 15 сентября

- 75% оставшегося налогового обязательства к 15 декабря и

- 100% оставшегося налогового обязательства к 15 марта.

- В соответствии с разделом 234B: Если до 90% авансового налогового обязательства не уплачено к концу финансового года, то в качестве штрафа применяется 1% простой процентной ставки.

sОбязательна ли оплата авансового налога?

Если налоговое обязательство превышает 10000 фунтов стерлингов, то необходимо уплатить авансовый налог. Тем не менее, для наемных, компании автоматически удерживают налог в соответствии с TDS.

ho Кто несет ответственность за авансовый налог?

Согласно разделу 208 Закона о подоходном налоге 1961 года, каждое лицо, налоговое обязательство которого составляет 10 000 фунтов стерлингов за год, должно уплачивать налог заранее, в соответствии с авансовым налогом.

owКак рассчитывается авансовый налог?

Авансовый налог рассчитывается путем применения применяемой ставки налоговой ставки к расчетному доходу физического лица за год.

an Может ли наемное лицо платить авансовый налог?

Да, наемное лицо также может платить авансовый налог. Фактически, авансовый налог применяется ко всем оценкам, включая наемных работников.

,