О сроках полезного использования основных средств и реорганизации

Вопрос: Общество с дополнительной ответственностью (ОДО «А») реорганизовано путем разделения на два новых общества с ограниченной ответственностью (ООО «Б», ООО «В»). По разделительному балансу организации ООО «Б» переданы объекты основных средств.

Имеет ли ООО «Б» право установить свои сроки полезного использования применительно к объектам основных средств, переданным по разделительному балансу?

Ответ: Да, имеет такое право, но в соответствии с положениями Инструкции N 37/18/6.

Обоснование: Согласно пунктам 17, 18 Инструкции N 37/18/6 вне зависимости от использования (неиспользования) объектов основных средств в предпринимательской деятельности организацией определяется нормативный срок их службы в соответствии с Постановлением N 161.

Нормативный срок службы объектов основных средств, в том числе ранее находившихся в эксплуатации, определяется при приобретении каждым балансодержателем или собственником с даты принятия их к бухгалтерскому учету при вводе в эксплуатацию в годах (соответствующем им количестве месяцев).

Таким образом, исходя из норм Инструкции N 37/18/6 нормативный срок службы устанавливается выделяемой организацией в соответствии с законодательством.

При этом следует учитывать, что по объектам, ранее находившимся в эксплуатации, комиссия по проведению амортизационной политики организации вправе определить нормативные сроки службы вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до трех лет — по зданиям, сооружениям и передаточным устройствам и двух лет — по другим объектам основных средств <*>.

Ожидаемый или расчетный период эксплуатации основных средств в процессе предпринимательской деятельности (далее — срок полезного использования) определяется при их приобретении каждым балансодержателем или собственником с соблюдением требований Инструкции N 37/18/6 <*>.

При его установлении учитываются:

ожидаемый физический износ, зависящий от условий производства: режима эксплуатации (количества смен), влияния агрессивной среды, системы проведения ремонтов;

моральный износ в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

ограничения в использовании объекта (в том числе срок лизинга, иного возмездного и безвозмездного пользования).

Решение принимается комиссией по проведению амортизационной политики организации исходя из указанных условий, потребностей воспроизводства, утвержденных бизнес-планов, планов технологического обновления и реструктуризации производства, сложившейся конкурентоспособности товаров, продукции, работ, услуг.

При выборе срока полезного использования основных средств и указании его в учетных регистрах нормативный срок службы также подлежит указанию в данных регистрах.

Срок полезного использования устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до двух знаков после запятой) по группам амортизируемых объектов основных средств согласно приложению 3 к Инструкции N 37/18/6 <*>.

Таким образом, в рассматриваемой ситуации в соответствии с Инструкцией N 37/18/6 срок полезного использования объекта основных средств может быть установлен:

а) равным нормативному сроку службы соответствующих объектов основных средств, определенному приложением к Постановлению N 161 <*>;

б) равным нормативному сроку службы объектов основных средств, ранее находящихся в эксплуатации <*>;

в) равным нормативному сроку службы объектов основных средств, срок эксплуатации которых на момент их приобретения ниже соответствующих значений, определенных приложением к Постановлению N 161 <*>;

г) в пределах диапазона сроков полезного использования, определенных исходя из нормативного срока службы, установленного приложением к Постановлению N 161 <*>;

д) в диапазоне сроков полезного использования, определенных исходя из нормативных сроков службы, установленных для объектов основных средств, бывших в эксплуатации <*>;

е) в диапазоне сроков полезного использования, определенных исходя из нормативных сроков службы, установленных для объектов, бывших в эксплуатации, срок фактической эксплуатации которых на дату приобретения превышает нормативный срок службы соответствующего объекта основных средств, определенный в приложении к Постановлению N 161 <*>.

Обращаем внимание, что для объектов основных средств, не используемых в предпринимательской деятельности, для целей исчисления амортизации применяется только нормативный срок службы, определяемый в соответствии с законодательством <*>.

|

К нормативным срокам службы по отдельным позициям (видам) основных средств предусмотрены поправочные коэффициенты согласно Постановлению Министерства экономики Республики Беларусь от 30.09.2011 № 161 «Об установлении сроков службы основных средств», вступившего в силу с 01.01.2012. Является ли обязательным применение таких коэффициентов при установлении нормативных сроков службы? Ответ Согласно п.21 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 № 37/18/6 (далее – Инструкция № 37/18/6) срок полезного использования устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до двух знаков после запятой) по группам амортизируемых объектов основных средств и нематериальных активов согласно следующей таблице диапазонов сроков полезного использования амортизируемого имущества:

При применении вышеуказанных диапазонов следует учитывать, что нижняя граница диапазона не может быть менее 1 года, за исключением случая возобновления начисления амортизации по ранее самортизированным объектам основных средств после завершения по ним модернизации, реконструкции, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, по которым срок полезного использования определяется комиссией по амортизационной политике с учетом технического состояния объекта, требований техники безопасности и других факторов. Наибольший срок полезного использования, которому соответствует наименьшее значение годовой (месячной) суммы амортизационных отчислений, выбирается по усмотрению комиссии по амортизационной политике при освоении рынка, ухудшении возможности реализации продукции (работ, услуг) по причине неконкурентоспособности с учетом особенностей отдельных видов производства (п.21 Инструкции № 37/18/6). Наименьший срок полезного использования, которому соответствует наибольшее значение годовой (месячной) суммы амортизационных отчислений, выбирается по усмотрению комиссии по амортизационной политике в случаях высокой конкурентоспособности производимой продукции (нарастание объема продаж, благоприятная конъюнктура рынка) с учетом особенностей отдельных видов производства (п.21 Инструкции № 37/18/6). Следовательно, срок полезного использования может устанавливаться по усмотрению комиссии по амортизационной политике, созданной в организации, в пределах границ диапазонов, установленных Инструкцией № 37/18/6. Поправочные коэффициенты приведены в Постановлении Министерства экономики Республики Беларусь от 30.09.2011 № 161 «Об установлении сроков службы основных средств» (далее — Постановление № 161) в виде сносок, относящихся либо ко всем объектам основных средств, объединенных одним шифром, либо к конкретному виду основных средств. Наличие поправочных коэффициентов обусловлено рядом факторов: агрессивной средой, более интенсивной эксплуатацией, использованием для целей обучения, отраслевыми особенностями эксплуатации. Согласно п.2.2 Постановления № 161 организация имеет право применять указанные поправочные коэффициенты к нормативным срокам службы основных средств. Следовательно, поправочные коэффициенты согласно Постановлению № 161 могут быть применены как при постановке объектов основных средств на бухгалтерский учет, так и в процессе их использования при изменении условий эксплуатации. |

www.moyaudit.by

Переходим на новые нормативные сроки службы ОС: сборник вопросов-ответов

Самое естественное, что есть в этом мире, — перемены.

Живое не может быть застывшим.

Луис Ривера

С 1 мая 2017 г. вступили в силу изменения в классификацию основных средств (ОС) и нормативных сроков их службы (НСС). При этом по старым ОС можно оставить старые НСС <1>. Если организация решила их поменять, она столкнется с рядом вопросов. Рассмотрим самые актуальные из них.

1. Как Постановление N 9 повлияло на шифры и НСС, устанавливаемые организацией по своим ОС?

Для ответа на этот вопрос надо вспомнить, как устанавливаются шифр и НСС.

Организация определяет НСС независимо от того, используется ОС в предпринимательской деятельности или нет <2>. По общему правилу его устанавливают в годах (соответствующем им количестве месяцев) с даты принятия ОС к бухучету при вводе его в эксплуатацию. Каждому объекту ОС в зависимости от его вида присваивается шифр из Постановления N 161 <3>. Этому шифру соответствует свой НСС <4>.

Из правила есть исключения:

| Комиссия по амортизационной политике (далее — комиссия) вправе установить НСС, если: | Порядок определения НСС |

| 1) ОС нет в классификации Постановления N 161. Такому ОС присваивается локальный шифр, соответствующий выбранной в Постановлении N 161 подгруппе ОС | на основании технической документации на ОС, а если ее нет — путем оценки его технического состояния <*> |

| 2) срок эксплуатации ОС, установленный организацией-изготовителем в технической документации, и НСС по Постановлению N 161 расходятся на 1 год и более | по сроку эксплуатации согласно технической документации. До конца срока службы надо обеспечить сохранность этой документации <**> |

| 3) по б/у ОС | вдвое ниже соответствующих значений из Постановления N 161, но не ниже, чем до: 3 лет — по зданиям, сооружениям, передаточным устройствам; 2 лет — по др. ОС <***> |

| 4) по б/у ОС, если срок его фактического использования на дату приобретения равен или больше НСС из Постановления N 161 | на срок не менее 1 года с учетом технического состояния, требований техники безопасности и др. факторов <****> |

Таким образом, по ОС организация в большинстве случаев устанавливает шифр и НСС в соответствии с Постановлением N 161. В связи с этим по тем ОС, которые принимаются к учету с 1 мая 2017 г., она присваивает шифр и НСС из Постановления N 161 с учетом внесенных в него Постановлением N 9 изменений.

2. Повлияет ли изменение НСС на СПИ ОС, используемых в предпринимательской деятельности? Если да, то как?

По таким ОС организация определяет два срока: НСС и СПИ в годах (соответствующем им количестве месяцев). СПИ устанавливают в пределах между нижней и верхней границами диапазона. Эти границы рассчитывают исходя из НСС <5>.

Поэтому если по такому ОС меняется НСС, то автоматически надо посмотреть, как это изменение повлияет на диапазон его СПИ. Если установленный СПИ выходит за его новый диапазон, СПИ надо поменять.

3. По ОС, введенным в эксплуатацию до 1 мая 2017 г., изменение НСС согласно Постановлению N 9 — право организации <6>. Если она решила воспользоваться им, то с какой даты это можно сделать?

На этот вопрос есть ответ Минэкономики. Согласно ему если организация решила поменять НСС, то сделать это можно только с 1 января 2018 г. при условии, что такая возможность предусмотрена учетной политикой. Сказанное объясняется тем, что подобный случай для изменения НСС в течение 2017 года в Инструкции N 37/18/6 не предусмотрен. Поэтому поменять НСС можно только с начала следующего года с обязательным отражением такой возможности в учетной политике <7>.

4. Есть ОС с НСС 10 лет, а по Постановлению N 9 — 8 лет. В августе 2017 г. организация модернизировала его и хочет пересмотреть НСС согласно Постановлению N 9. Можно ли это сделать в августе или обязательно ждать 01.01.2018?

Да, проведение работ по модернизации дает организации право изменить НСС ОС в течение года <8>. Поэтому при вводе в эксплуатацию модернизированного ОС в августе она может поменять его НСС <9>.

5. Кто в организации принимает решение об изменении НСС и СПИ?

В организации решение об изменении этих сроков принимает комиссия. Она также определяет объекты, по которым сроки будут изменены <10>.

6. Как оформить принятое решение об изменении НСС и СПИ?

Так как данное решение принимает комиссия, она отражает его в своем протоколе <11>.

7. В организации есть ОС (билборд, шифр 20335), участвующее в предпринимательской деятельности с января 2017 года, с НСС 8 лет <12>, а по Постановлению N 9 — 5 лет. В июле 2017 г. ОС модернизировано и введено в эксплуатацию. Организация решила поменять его НСС на 5 лет. Какой СПИ можно установить?

После модернизации ОС в июле 2017 г. организация может пересмотреть его НСС <13>. Поэтому полагаем, что она может изменить НСС с 8 на 5 лет.

СПИ устанавливают в пределах между нижней и верхней границами диапазона. Их рассчитывают исходя из НСС <14>. ОС с шифром 20335 соответствует диапазон СПИ от 0,8 до 1,2 НСС <15>. Новый диапазон, в пределах которого можно установить любой СПИ этого ОС, равен от 4 лет (5 лет x 0,8) до 6 лет (5 лет x 1,2).

8. Организация по некоторым ОС весь 2017 год не начисляет амортизацию. В этом случае их НСС и СПИ продлеваются на 1 год <16>. Надо ли по таким ОС при изменении их НСС по Постановлению N 9 с 01.01.2018 продлить новые НСС на этот 1 год?

Да. Постановление N 84 имеет большую юридическую силу по отношению к Постановлению N 9, Постановлению N 161 и не содержит исключений для рассматриваемого случая. Поэтому полагаем, что примененный с 01.01.2018 НСС ОС продлевается в данном случае на 1 год <17>.

9. На 01.01.2018 в учете числится ОС (сотовый телефон) с шифром 45644. По Постановлению N 9 его шифр 70034. При переоценке индексным методом какой коэффициент изменения стоимости ОС (далее — коэффициент) применить: тот, что соответствует группе 21 или 5 (для шифра 7) <18>?

При выборе коэффициентов ОС соотносятся с таблицей видов и групп ОС, применяемой при переоценке на 1 января года, следующего за отчетным. В этой таблице ОС разделены по виду (группе) в соответствии с их классификацией, в частности по Постановлению N 161. Выбор коэффициента зависит в том числе от того, к какому виду (группе) из этой таблицы относится ОС согласно его шифру <19>. Исключений для рассматриваемого случая нет. Поэтому полагаем, что при переоценке на 01.01.2018 к ОС с шифром 45644 применяется коэффициент, соответствующий его виду (группе) согласно его шифру на эту дату, т.е. группе 21 <20>.

ilex.by

Правильно применяйте Уточненные нормативные сроки службы основных средств и их классификацию

Постановление № 161 вступает в силу с 1 января 2012 г.

Постановление № 161 вступает в силу с 1 января 2012 г. Соответственно с этой даты утрачивают силу постановление Минэкономики РБ от 21.11.2001 № 186 «Об утверждении Временного республиканского классификатора основных средств и нормативных сроков их службы» (далее – Временный классификатор), а также все изменения и дополнения к нему.

Таким образом, постановление № 161 становится основным документом, регулирующим классификацию основных средств и нормативные сроки службы, составляющие основу для определения периода начисления амортизации, а также для распределения объектов по укрупненным группам в целях проведения переоценки индексным методом.

Особенности применения постановления № 161

Применение постановления № 161 имеет особенности, закрепленные в подп. 2.1 п. 2 названного документа.

Так, в обязательном порядке нормы постановления № 161 (группировка основных средств и нормативные сроки службы) применяют в отношении объектов основных средств, принимаемых к учету с 1 января 2012 г. и в последующих периодах.

По объектам основных средств, числившихся в бухгалтерском учете в составе основных средств ранее (до 1 января 2012 г.), с 1 января 2012 г. возможна вариативность применения нормативных сроков службы и шифров основных средств. В частности, организации имеют право:

– использовать нормативные сроки службы и шифры основных средств, установленные постановлением № 161;

– продолжать использовать нормативные сроки службы основных средств, примененные для указанных объектов в соответствии с актами законодательства, действовавшими до вступления в силу постановления № 161, в т.ч. в соответствии с Временным классификатором.

Организации самостоятельно принимают решение о целесообразности изменения шифров и сроков амортизации в отношении объектов, принятых к бухгалтерскому учетудо даты вступления в силу постановления № 161.

Постановление № 161, как и Временный классификатор, содержит перечень только амортизируемых основных средств и прежде всего служит основой для проведения амортизационной политики и определения периода, в течение которого начисляют амортизацию выбранным способом.

Вместе с тем установленная постановлением № 161 группировка основных средств не является основанием для распределения объектов основных средств по группам (видам) для целей, отличных от целей начисления амортизации (определение объектов обложения налогом на недвижимость, регистрация объектов).

Постановление № 161 исходит из следующих основных принципов классификации:

– объединение видов основных средств в групповые позиции в соответствии с их функциональным назначением и техническими характеристиками;

– межотраслевой характер применяемых позиций;

– применение субъектами хозяйственной деятельности всех форм собственности.

Уточнена классификация основных средств

Как уже отмечалось, постановление № 161 разработано взамен Временного классификатора. Вместе с тем в нем соблюдена преемственность по отношению к последнему:

1) сохранена основная структура группировки основных средств. Постановление № 161 содержит 9 основных групп: здания; сооружения; устройства передаточные; машины и оборудование; средства транспортные; инструмент; инвентарь и принадлежности; основные средства прочие, используемые в сельском и лесном хозяйстве; основные средства прочие;

2) преимущественно сохранен состав укрупненных подгрупп и их кодировка, наименования ряда основных средств и их отнесение к соответствующим группам, подгруппам.

Значительным образом скорректированы подгруппы. Ревизии подверглись как названия, так и их месторасположение в нормативном документе. Сформированы новые подгруппы основных средств путем внесения их новых видов и вычленения уже существующих в отдельные подгруппы в соответствии с общими функциональными признаками, особенностями использования.

Внесены изменения в подгруппу «Машины и оборудование для дорожно-строительных работ»

Ряд видов машин и оборудования, используемых для обслуживания железнодорожного транспорта и путевых работ, относимых в соответствии с Временным классификатором к подгруппе 421 «Машины и оборудование для дорожно-строительных работ», перенесен в подгруппу 453 «Машины, оборудование и устройства железнодорожного транспорта».

Рассмотрим эти изменения в табл. 1.

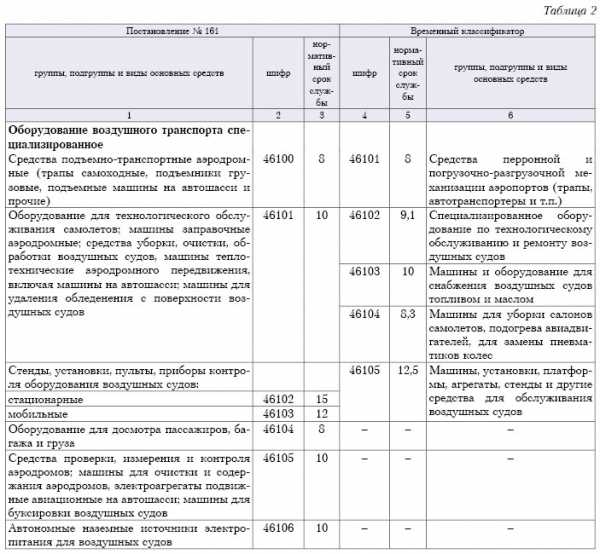

Выделена подгруппа «Специализированное оборудование воздушного транспорта»

В подгруппе 461 «Машины и оборудование специализированные других видов» выделена подгруппа «Специализированное оборудование воздушного транспорта», объединившая в себе соответствующие виды машин и оборудования и дополненная их новыми видами (см. табл. 2).

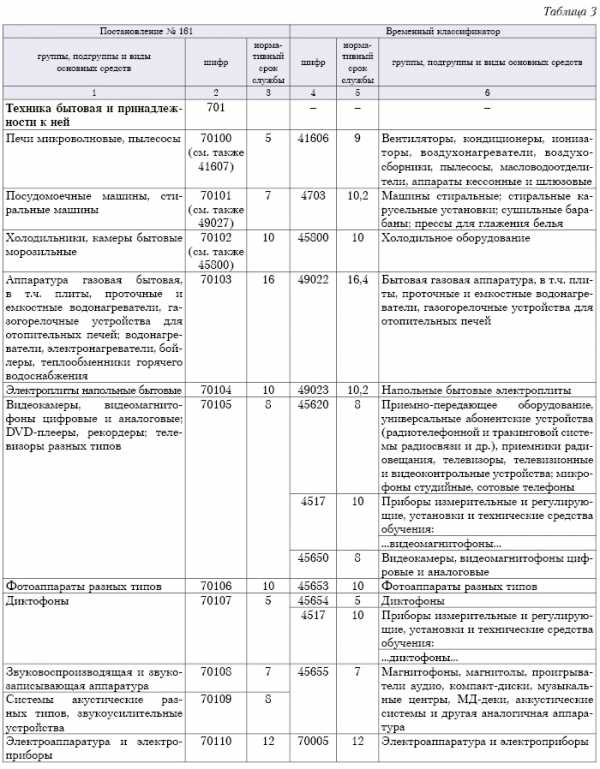

Выделена в отдельную подгруппу техника для бытовых нужд

Виды основных средств, используемые для бытовых нужд (бытовая техника), ранее относимые к группе 4 «Машины и оборудование» Временного классификатора, в постановлении № 161 дополнены отдельными наименованиями и выделены в отдельную подгруппу 701 «Техника бытовая и принадлежности к ней», входящую в группу 7 «Инвентарь и принадлежности».

Вместе с тем, если подобные виды основных средств используются не для бытовых нужд, а непосредственно в производственных процессах каких-либо сфер деятельности, их относят к соответствующим подгруппам группы «Машины и оборудование» (например, холодильное оборудование пищевой промышленности, торговли, стиральные машины, используемые в коммунальном хозяйстве).

Данные изменения и дополнения рассмотрены в табл. 3.

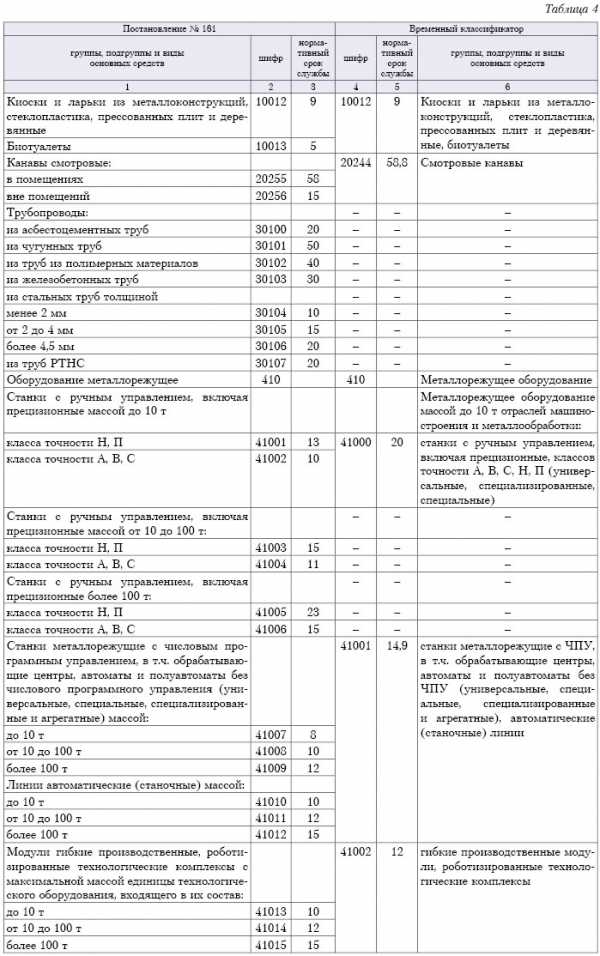

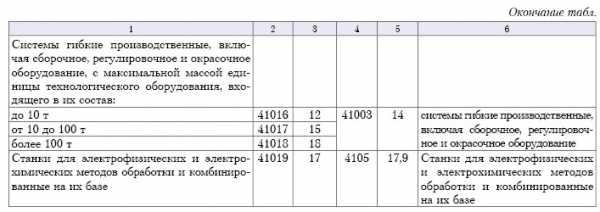

Произошла детализация отдельных видов основных средств

Отдельные виды основных средств детализированы, а также выделены в обособленные позиции в зависимости от их технических характеристик и нормативных сроков службы (см. табл. 4).

Классификация дополнена новыми видами основных средств

Новые виды основных средств, внесенные в классификацию, рассмотрим в табл. 5.

Осовременены и дополнены свыше 300 наименований видов основных средств

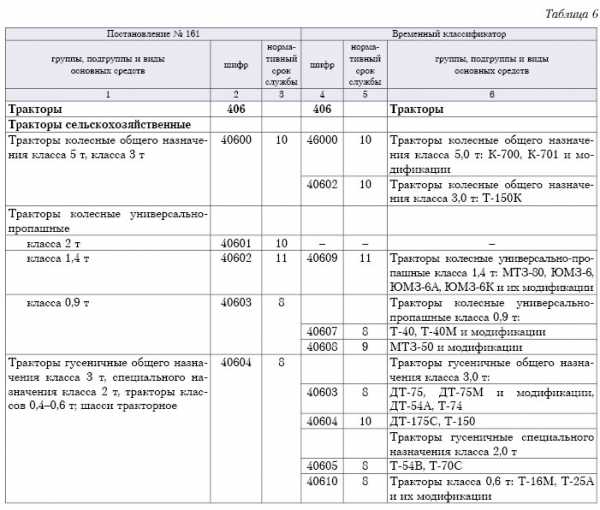

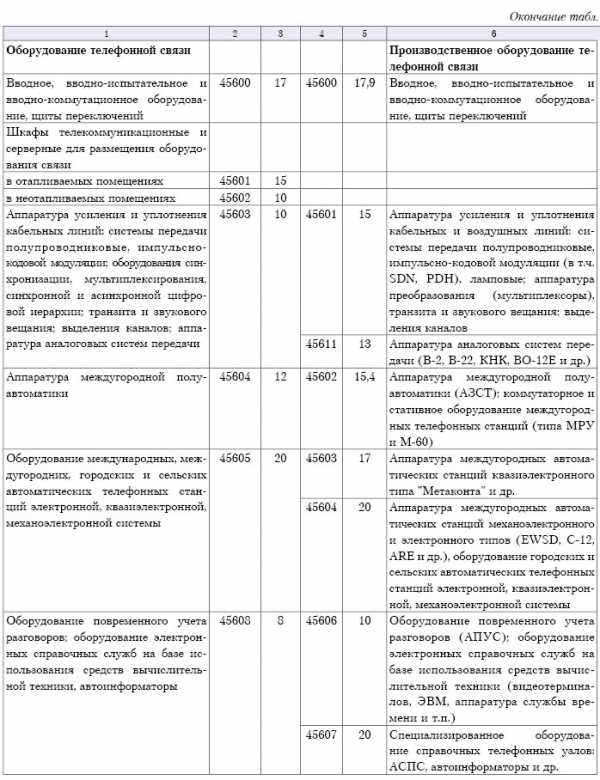

Рассмотрим наиболее значимые, на наш взгляд, изменения (см. табл. 6).

Исключены устаревшие наименования и виды основных средств

Исключения коснулись устаревших наименований и видов основных средств, снятых с производства, либо неиспользуемых в современных условиях в Республике Беларусь, а также отдельных объектов, не выполняющих самостоятельных функций. Приведем примеры в табл. 7.

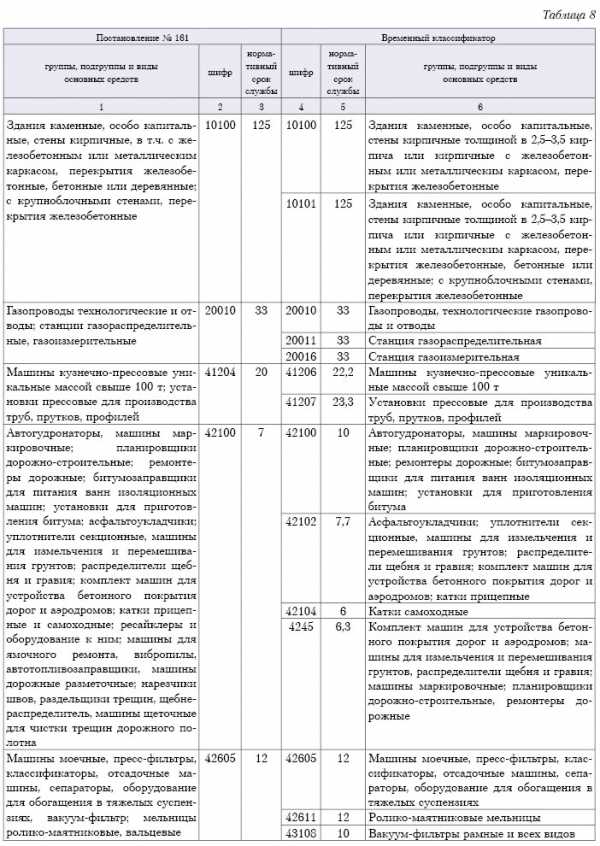

Укрупнены подгруппы основных средств

Укрупнены отдельные позиции и подгруппы основных средств на основе сходных технических характеристик и функционального назначения, а также одинаковых (близких) нормативных сроков службы. Например, это следующие позиции (см. табл. 8):

Уточнены некоторые нормативные сроки службы и порядок кодирования основных средств

Помимо названий видов основных средств уточнены (скорректированы) некоторые нормативные сроки службы. Большинство из них были пересмотрены в сторону их сокращения (преимущественно в отношении группы 4 «Машины и оборудование»), учитывая быстрое совершенствование технических характеристик выпускаемых машин и оборудования, исходя из современных потребностей обновления производственной базы.

Нормативные сроки службы основных средств, определенные постановлением № 161, установленные в годах, имеют только целые значения.

В постановлении № 161 устранены недостатки кодирования (шифровки) позиций основных средств, содержащиеся во Временном классификаторе. Нормативный документ имеет единое 5-значное кодирование по следующей схеме:

х0000 – первая цифра отражает номер и код группы;

ххх00 – первые 3 цифры указывают на признак подгрупп;

ххххх – 2 последние цифры определяют вид основного средства.

Особенности установления нормативных сроков службы

1. Постановление № 161 содержит указание на возможность применения поправочных коэффициентов к нормативным срокам службы основных средств.

Поправочные коэффициенты приведены в виде сносок, относящихся либо ко всем объектам основных средств, объединенных одним шифром, либо к конкретному виду основных средств. Наличие поправочных коэффициентов обусловлено рядом факторов – агрессивная среда, более интенсивная эксплуатация, использование для целей обучения, отраслевые особенности эксплуатации.

Необходимо подчеркнуть, что применение поправочных коэффициентов, указанных в виде сносок, содержащихся в постановлении № 161, является правом, но не обязанностью организации.

2. По отдельным объектам основных средств, превышение допустимых сроков эксплуатации которых связано с повышенной опасностью для жизни и здоровья людей, предусмотрена необходимость при наличии в технической документации данных об ином сроке службы (ресурсе), отличном от определяемого постановлением № 161, устанавливать нормативный срок службы на основании указанных технических документов. Это, например, относится к группе «Воздушные суда», «Средства систем управления воздушным движением».

3. При появлении новых видов эксплуатируемых основных средств, отсутствующих в постановлении № 161, нормативные сроки службы устанавливает самостоятельно комиссия по проведению амортизационной политики организации на основании технической документации организаций-изготовителей, а при ее отсутствии – путем оценки данной комиссией технического состояния объекта. Такое право комиссии предусмотрено п. 17 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Минэкономики, Минфина и Минстройархитектуры РБ от 27.02.2009 № 37/18/6.

При этом определено, что при расхождении срока эксплуатации объекта основных средств, устанавливаемого организацией-изготовителем в технической документации, и значения нормативного срока службы, указанного в классификации амортизируемых основных средств, на срок, равный 1 году, и более чем на 1 год комиссия вправе определить нормативный срок службы по сроку эксплуатации, указанному в технической документации организации-изготовителя.

www.gb.by

Определение остаточного срока полезного использования здания

6 (117). Организация в августе 1976 г. приняла к учету здание столовой, срок полезного использования которого при вводе в эксплуатацию равен 83,3 года. По данному объекту основных средств применяется линейный способ начисления амортизации. На 1 января 2015 г. остаточный срок полезного использования здания составил 45,8 года.

В 2015 г. амортизация начислялась только по неиспользуемой в предпринимательской деятельности части площади столовой (61 % от общей площади здания).

Как определить остаточный срок полезного использования здания столовой на 1 января 2016 г.?

С учетом его продления на период неначисления амортизации независимо от процента использования объекта в предпринимательской деятельности.

Как известно, организациям было предоставлено право временно не начислять амортизацию в период с 1 января по 31 декабря 2015 г. по всем объектам основных средств и нематериальных активов, используемым в предпринимательской деятельности.

Кроме того, установлена необходимость продления нормативного срока службы и срока полезного использования на период, в течение которого амортизация по данным объектам не начислялась (п. 2 постановления Совета Министров Республики Беларусь от 16.02.2015 № 102; далее – постановление № 102) |*|.

* Информация о продлении нормативных сроков службы и сроков полезного использования объектов в 2016 г. доступна для подписчиков электронного «ГБ»

При возобновлении начисления амортизации с 1 января 2016 г. необходимо учесть нормы постановления № 102 и общий порядок начисления амортизации, установленный Инструкцией № 37/18/6*.

______________________

* Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 27.02.2009 № 37/18/6 (далее – Инструкция № 37/18/6).

Так, объектами начисления амортизации являются числящиеся в бухгалтерском учете (кроме числящихся на забалансовых счетах) организации основные средства:

– используемые и неиспользуемые в предпринимательской деятельности;

– предоставленные организацией во временное владение и (или) пользование с целью получения дохода, учитываемые в качестве доходных вложений в материальные активы, в т.ч. инвестиционной недвижимости (п. 11 Инструкции № 37/18/6).

Для объектов основных средств, используемых одновременно в предпринимательской деятельности и в деятельности, не являющейся предпринимательской, предусмотрено следующее:

– амортизируемая стоимость объекта подлежит разделению в части указанного использования в зависимости от соотношения натуральных показателей данного использования, в т.ч. обслуживаемых лиц, затраченного времени.

Указанные части амортизируемой стоимости используют для включения (отнесения) амортизационных отчислений в расходы в зависимости от применения в соответствующей деятельности на основании подп. 4.2 п. 4 и п. 5 Инструкции № 37/18/6;

– срок полезного использования устанавливается равным нормативному сроку службы (п. 8 Инструкции № 37/18/6).

Как следует из вопроса, объектом учета основных средств является здание столовой, которое учитывается как один объект.

С учетом частичного участия объекта в предпринимательской деятельности, для целей начисления и отражения амортизации на счетах бухгалтерского учета разделению на части подлежит амортизируемая стоимость объекта. Примем во внимание, что срок полезного использования установлен в соответствии с законодательством в целом по амортизируемому зданию столовой – 83,3 года и он должен быть равным нормативному сроку службы.

Нормативный срок службы и срок полезного использования здания столовой необходимо продлить на период, в течение которого амортизация по нему не начислялась. Указанные сроки продлевают на период неначисления амортизации независимо от того, какая часть здания используется в предпринимательской деятельности, поскольку оно является единым объектом учета и сроки установлены в целом по объекту (см. постановление № 102).

Следовательно, срок 83,3 года подлежит продлению на 1 год и составит 84,3 года.

Остаточный срок полезного использования на 1 января 2015 г. составил 45,8 лет. Соответственно срок фактической эксплуатации на 1 января 2015 г. равен 37,5 года (83,3 – 45,8), а на 1 января 2016 г. – 38,5 года.

Остаточный срок полезного использования рассчитывают как разницу между сроком полезного использования, действующим на дату изменения порядка начисления амортизации (возобновления ее начисления) с учетом возможного пересмотра, и сроком фактической эксплуатации данного объекта на дату изменения порядка начисления амортизации (полных лет, месяцев) (п. 67 Инструкции № 37/18/6).

В рассматриваемом случае остаточный срок полезного использования нужно рассчитать исходя из продленного срока полезного использования и срока фактической эксплуатации объекта до момента возобновления начисления амортизации (включает период, в котором амортизация не начислялась).

Таким образом, этот срок равен 45,8 года (84,3 – 38,5).

www.gb.by

Срок полезного использования зданий: как определить его после реконструкции?

Из письма в редакцию:

«При начислении амортизации в процессе эксплуатации основных средств в 2014 г. у организации возникли следующие ситуации.

Ситуация 1. На балансе организации числятся 2 здания 1969 г. постройки:

– амортизация одного здания была завершена в 2012 г.;

– амортизация второго здания не завершена. Срок полезного использования установлен равным нормативному и составляет 50 лет, фактический срок эксплуатации – 45 лет. Соответственно остаточный срок полезного использования в 2014 г. со-ставил 5 лет.

В мае 2014 г. завершена реконструкция этих 2 зданий, существенно улучшившая их техническое состояние и функциональные характеристики.

Ситуация 2. На балансе организации также числится здание 1990 г. постройки. Срок полезного использования установлен равным нормативному – 50 лет. Реконструкция здания завершена в марте 2014 г. Срок полезного использования после проведения реконструкции не пересматривался.

Возникли следующие вопросы относительно установления и пересмотра сроков амортизации указанных строений:

1. Существуют ли ограничения по установлению максимального и минимального срока полезного использования после завершения реконструкции полностью самортизированного здания?

2. Возможно ли при пересмотре срока полезного использования после завершения реконструкции выйти за пределы диапазона срока полезного использования, установленного в приложении 3 к Инструкции № 37/18/6*?

___________________________

* Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная постановлением Минэкономики, Минфина и Минстройархитектуры РБ от 27.02.2009 № 37/18/6 (далее – Инструкция № 37/18/6).

Например, можно ли в ситуации 1 установить остаточный срок полезного использования второго здания равным 30 годам, если фактически общий срок полезного использования составит 75 лет (45 + 30) и выйдет за пределы диапазона срока полезного использования (при нормативном сроке службы 50 лет срок полезного использования составит от 40 до 60 лет)?

3. Если после реконструкции здания срок полезного использования не пересматривался (не продлялся), имеет ли право организация пересмотреть срок полезного использования с 1 января 2015 г. в сторону уменьшения с учетом того, что по зданию ранее была проведена реконструкция?

Галина Сергеевна, бухгалтер»

Каковы условия определения срока полезного использования

Нормативный срок службы объектов основных средств, в т.ч. ранее находившихся в эксплуатации, определяется при приобретении каждым балансодержателем или собственником с даты принятия их к бухгалтерскому учету при вводе в эксплуатацию в годах (соответствующем им количестве месяцев) (п. 18 Инструкции № 37/18/6).

По объектам, ранее находившимся в эксплуатации, комиссия организации по проведению амортизационной политики (далее – комиссия организации) вправе:

– определить нормативные сроки службы вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до 3 лет – по зданиям, сооружениям и передаточным устройствам и 2 лет – по другим объектам основных средств;

– если срок фактического использования объекта на дату приобретения, перехода к использованию нормативных сроков службы, установленных постановлением Минэкономики РБ от 30.09.2011 № 161, окажется равным или более соответствующего значения, приведенного в классификации амортизируемых основных средств, определить в целях амортизации уплаченной стоимости приобретенного объекта основных средств нормативный срок службы самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года (п. 18 Инструкции № 37/18/6).

Напомню, что срок полезного использования – ожидаемый или расчетный период эксплуатации основных средств и нематериальных активов в процессе предпринимательской деятельности (п. 19 Инструкции № 37/18/6).

Срок полезного использования устанавливают в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до 2 знаков после запятой) по группам амортизируемых объектов основных средств и нематериальных активов согласно приложению 3 к Инструкции № 37/18/6.

При этом предусмотрено общее требование по установлению срока полезного использования: нижняя граница диапазона срока полезного использования не может быть менее 1 года (п. 21 Инструкции № 37/18/6).

Исключением из этого требования является случай возобновления начисления амортизации по ранее самортизированным объектам основных средств после завершения по ним модернизации, реконструкции, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, по которым срок полезного использования определяет комиссия организации с учетом технического состояния объекта, требований техники безопасности и других факторов.

Комиссия организации вправе производить пересмотр нормативных сроков службы и (или) сроков полезного использования основных средств с обязательным отражением в учетной политике возможности их пересмотра с начала отчетного года, а также в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, в случаях, перечисленных в пп. 25, 45 и 46 Инструкции № 37/18/6 (п. 24 Инструкции № 37/18/6).

С учетом данных норм рассмотрим подходы к установлению и пересмотру сроков полезного использования в указанных ситуациях.

Как определить срок полезного использования после реконструкции полностью самортизированного объекта

В случае модернизации, реконструкции, дооборудования, достройки амортизируемая стоимость подлежит изменению: она увеличивается на сумму соответствующих затрат (п. 9 Инструкции № 37/18/6).

Таким образом, после проведенной реконструкции здание уже имеет остаточную (недоамортизированную) стоимость, которая должна амортизироваться в общеустановленном порядке. Начисление амортизации должно быть возобновлено с месяца, следующего за месяцем завершения реконструкции и вводом объекта в эксплуатацию.

При этом комиссия организации определяет остаточный срок полезного использования объекта. В данном случае она самостоятельно устанавливает период предполагаемой эксплуатации объекта основных средств после реконструкции. Отмечу, что Инструкция № 37/18/6 не предусматривает каких-либо ограничений при установлении срока полезного использования ранее самортизированного здания после его реконструкции.

Комиссия организации вправе выбрать любой период амортизации остаточной стоимости. Такой срок может быть установлен на период и менее 1 года (например, несколько месяцев).

Справочно: нижняя граница диапазона не может быть менее 1 года, за исключением случая возобновления начисления амортизации по ранее самортизированным объектам основных средств после завершения по ним модернизации, реконструкции, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, по которым срок полезного использования определяется комиссией организации с учетом технического состояния объекта, требований техники безопасности и других факторов (п. 21 Инструкции № 37/18/6).

Маскимальная (верхняя) граница срока полезного использования после реконструкции полностью самортизированного объекта основных средств не регламентрирована. В Вашем случае можно рекомендовать при установлении срока полезного использования все же оставаться в пределах верхней границы диапазона срока полезного использования для нового аналогичного здания (при нормативном сроке службы 50 лет такой максимальный срок полезного использования составит 60 лет). Объясняется это тем, что улучшение характеристик здания в результате его реконструкции вряд ли может позволить продлить срок его эксплуатации более, чем по новому аналогичному объекту.

Необходимым условием является лишь то, что срок полезного использования должен быть обоснованным и учитывать техническое состояние объекта, период возможного безопасного его использования, другие факторы, влияющие на возможности использования объекта в организации. Такое заключение может быть сделано только с учетом мнения представителей технических служб, входящих в состав комиссии организации.

Пересмотр срока полезного использования после завершения реконструкции

Если амортизация объекта не завершена, то после проведения реконструкции комиссия организации вправе произвести пересмотр сроков полезного использования объекта (п. 24 Инструкции № 37/18/6).

Следует отметить, что Инструкция № 37/18/6 не оговаривает порядок пересмотра срока полезного использования после проведения реконструкции и необходимость соблюдения диапазонов срока полезного использования при таком пересмотре.

В данном случае целесообразно учитывать то, что проведение реконструкции основных средств предполагает повышение технического уровня объектов, получение более высоких качественных и количественных показателей их использования (приложение 5 к Инструкции № 37/18/6). Это может привести к увеличению периода возможной эксплуатации объекта в организации, т.е. срока полезного использования.

С учетом возможного улучшения качественных характеристик объекта после проведения реконструкции остаточный срок полезного использования может быть увеличен по решению комиссии организации с учетом возможного (более длительного) периода дальнейшей эксплуатации объекта. При этом общий срок полезного использования может выйти за пределы диапазонов, установленных в приложении 3 к Инструкции № 37/18/6.

В рассматриваемой ситуации правомерно установить остаточный срок полезного использования равным 30 годам, если такой срок по мнению комиссии организации будет соответствовать техническому состоянию объекта, периоду возможного безопасного его использования. Указанный пересмотр правомерен в рамках законодательства, несмотря на то что общий срок полезного использования составит 75 лет и выйдет за пределы границ диапазона срока полезного использования.

Пересмотр срока полезного использования с начала года

Замечу, что пересмотр срока полезного использования после проведенной реконструкции является правом, а не обязанностью организации (п. 24 Инструкции № 37/18/6). Соответственно в ситуации 2 организация имеет право не пересматривать срок полезного использования после завершения реконструкции в марте 2014 г.

Пунктом 24 Инструкции № 37/18/6 также установлено право организации осуществить пересмотр срока полезного использования с начала отчетного года. Данным правом организация может воспользоваться независимо от ранее проведенных работ по реконструкции здания и ее результатов. Пересмотр сроков полезного использования с начала года может быть проведен как в сторону увеличения, так и в сторону сокращения. Ограничений в данном случае Инструкция № 37/18/6 не содержит.

Таким образом, независимо от того, что по зданию были проведены работы по реконструкции (завершены в марте 2014 г.), организация будет иметь право пересмотра срока полезного использования с 1 января 2015 г., в т.ч. в сторону уменьшения.

Искренне Ваша, Ольга Павловна

www.gb.by

Как определить сроки полезного использования при начислении амортизации в 2018 году

Из письма в редакцию:

«Организация на протяжении 2016–2018 гг. приобрела следующие основные средства:

– в декабре 2016 г. – ПЭВМ (шифр 48009, нормативный срок службы – 5 лет). Срок полезного использования установлен равным 5 годам. На протяжении 2017 г. амортизация по объекту не начислялась в соответствии с постановлением № 84. В декабре 2017 г. проведена модернизация ПЭВМ;

– в марте 2017 г. – помещение, которое используется в предпринимательской деятельности частично (50 % площади) для оказания услуг физкультурно-оздоровительного характера. Срок полезного использования – 75 лет. В 2017 г. решено не начислять амортизацию только в части объекта, участвующего в предпринимательской деятельности. С 1 января 2018 г. начисление амортизации возобновлено;

– в марте 2018 г. – грузовой автомобиль. Он выкуплен из лизинга и принят к бухучету как основное средство. В соответствии с классификацией основных средств для данного вида автомобиля установлен нормативный срок службы 6 лет. Автомобиль находился в лизинге 3 года.

В связи с начислением амортизации указанных объектов в 2018 г. возникли вопросы:

1) как правильно установить срок полезного использования при возобновлении начисления амортизации в 2018 г. (с 1 января 2018 г.) по модернизированной ПЭВМ? Обязательно ли продлевать срок полезного использования и если да, то на сколько?

2) как следовало определить на 1 января 2018 г. остаточный срок полезного использования помещения, частично используемого в предпринимательской деятельности? Надо ли было продлевать срок полезного использования и если да, то на сколько?

3) какой срок полезного использования следует установить после выкупа грузового автомобиля по окончании договора лизинга? Учитывается ли при его определении срок фактической эксплуатации в рамках договора лизинга?

<…>

Полный текст читайте в журнале «Главный Бухгалтер», № 13/ 2018.

www.gb.by