Срок уплаты налога на имущество в 2019

Срок уплаты налога на имущество — это дата, установленная Налоговым кодексом. Налог на имущество — один из основных в системе налогообложения Российской Федерации, его уплачивают и организации, и физические лица, являющиеся собственниками недвижимости. Разберемся, как рассчитывается фискальный платеж, какие сроки уплаты установлены для физических и юридических лиц.

Правилам начисления и оплаты налога на имущества в НК РФ посвящены две главы:

- глава 30 — налогообложение организаций;

- глава 32 — налогообложение физических лиц.

Порядок начисления и сроки оплаты, установленные этими главами, различны. Далее остановимся отдельно на правилах и сроках оплаты для физических лиц и организаций.

Правила расчета для физических лиц

Налог на недвижимое имущество физических лиц — местный. Зачисляется он в бюджет муниципальных образований. Исчисляется он исходя из кадастровой оценки стоимости. Объектом обложения могут являться:

- жилой дом, квартира, комната;

- гараж или машино-место;

- объект незавершенного строительства;

- иное здание, строение, помещение.

Расчет налогового платежа производят налоговые органы на основании данных из ЕГРН. Налоговой базой признается кадастровая оценка стоимости на 1 января расчетного периода. Налоговые ставки устанавливаются законодательными актами муниципальных образований и не могут превышать установленные в статье 406 НК РФ пределы.

Сроки оплаты для физических лиц

О сумме имущественного налога, рассчитанного налоговым органом и подлежащего уплате в бюджет, ФНС обязана известить налогоплательщика. Делает она это путем направления уведомления, утвержденного Приказом ФНС от 07.09.2016 № ММВ-7-11/477@. Уведомления направляются почтовым отправлением. Если же налогоплательщик имеет личный кабинет на сайте nalog.ru, то уведомлением будет размещено в нем. В случае направления электронного уведомления ФНС имеет право не направлять бумажную версию. Поэтому если гражданин имеет в собственности недвижимость, то следует внимательно следить за извещениями, поступающими посредством электронного документооборота через личный кабинет.

Перечислить налог необходимо не позднее 1 декабря года, следующего за расчетным.

Как начисляется имущественный налог организациями

Организации производят расчет налогового платежа сами. С 2019 года налогообложение движимой собственности отменено. Соответствующие изменения внесены в НК РФ Федеральным законом от 03.08.2018 № 302-ФЗ. По недвижимому имуществу расчет может производиться исходя из кадастровой стоимости (если такое решение примет регион) или из балансовой.

Сроки перечисления для юридических лиц

Сроки уплаты налога на имущество организаций устанавливаются региональным законодательством. Такое правило прописано в статье 383 НК РФ. Платеж может перечисляться единовременно, а также могут быть предусмотрены авансовые ежеквартальные платежи.

Так, в Санкт-Петербурге установлены следующие сроки (ст. 3 Закона от 26.11.2003 № 684-96):

- авансовые платежи — до 30 числа месяца, следующего за отчетный;

- годовой платеж — до 30 марта года, следующего за налоговым периодом.

Оплата производится по месту нахождения:

- организации — в отношении движимого имущества;

- объекта недвижимости.

ppt.ru

размер и сроки уплаты в 2019 году

О том, как посчитать налог на имущество юридических лиц, когда платить и как отчитываться перед налоговиками – читайте в нашей статье.

Налог на имущество предприятий

Порядок начисления и уплаты налога на имущество юрлиц описан в гл. 30 Налогового кодекса (НК) РФ.

Собственность организации учитывается в бухгалтерском учете на счетах. Она подразделяется на:

- основные средства,

- нематериальные активы,

- финансовые вложения.

Налогом на имущество облагаются только основные средства (ОС). В данном случае объектом налогообложения являются движимые основные средства (ст. 374 НК). Не признаются таковым: земля, водные и другие объекты, переданные предприятию во временное пользование.

Полезные документы для скачивания

Скачать

С 2018 года ст.381 НК наделяет органы местной власти правом устанавливать льготы в отношении:

- ОС, относящихся к амортизационным группам 3-10, принятые к учету с января 2013 года;

- Инновационного оборудования.

Базу для исчисления налога на имущество вычисляют в среднем за календарный год (рассчитывают по данным бухучета). При этом кадастровую стоимость объектов определяют по данным на 1 января текущего года, узнать ее можно на сайте Публичной кадастровой карты РФ.

Кто является плательщиком налога на имущество юрлиц?

Перечислять деньги в бюджет по этому налогу обязаны следующие категории плательщиков:

- Организации, применяющие основную систему налогообложения (ОСНО) с ОС на балансе (полный перечень объектов есть в ст. 374 НК).

- Предприятия на ЕНВД и УСН, владеющие торговыми центрами или жилой недвижимостью.

- Компании уплачивающие единый сельхозналог (ЕСХН), если владеют оборудованием для заготовки и переработки сельхозпродукции.

Освобождены от уплаты сбора общества инвалидов, исправительные и религиозные учреждения, а также фармацевтические компании.

Ставка налога на имущество юридических лиц

Ставка регламентируется п.1 ст. 38 НК РФ и региональным законодательством. Максимальный размер сбора, который позволяют установить местным законодателям, составляет 2,2% от среднегодовой стоимости имущества или 2% – от кадастровой оценки.

Налоговая ставка для ж/д путей государственного значения, магистральных трубопроводов, ЛЭП и сооружений неразрывно связанных с ними – 1,9%.

Расчет производится нарастающим итогом. При базе равной среднегодовой авансовые платежи производятся за первый квартал, полугодие и 9 месяцев. С кадастровой стоимости – за первый, второй и третий квартал.

Подсчет налога на имущество юрлиц

Существует два способа расчета – по среднегодовой или по кадастровой стоимости. Рассчитать налог и отчитаться помогут здесь. Если занимаетесь налогами самостоятельно, смотрите примеры расчетов.

По среднегодовой стоимости

Порядок определения средней стоимости и аванса прописан в п.4 ст.376 НК.

Ниже даны формулы определения значения за периоды:

Первый квартал: Сг = (А1+А2+А3)/М1+1

Полугодие: Сг = (А1+А2+А4+А5)/М2+1

9 Месяцев: Сг = (А1+А2+А4+А6+А7)/М3+1

За год: Сг = (А1+А2+А4+А6+А7+А9)/М4+1, где

Сг – среднегодовая стоимость имущества;

А – остаточная стоимость на первые числа месяцев.

А1 – на 1 января текущего года,

А2 – на 1 марта и так далее.

М – номер месяца; цифра рядом с буквой – их количество.

Авансовый платеж считают по формуле: Сг*СН / 4, где Сг – налогооблагаемая база (средняя цена имущества), СН – налоговая ставка.

Сумма налога за год равна: Сг умножить СН минус Ап, где Ап – авансовые платежи.

Доплачивать нужно сумму за вычетом авансовых платежей.

По кадастровой стоимости

Авансовый платеж в этом случае считают по формуле: Ср / 4*СН, где Ср – кадастровая стоимость имущества на 1 января, СН – ставка налога.

Платеж за весь год = Ср*СН – Ап, где Ап – авансовые платежи.

Размер доплаты определяется как годовая сумма начислений минус все авансовые платежи, которые были сделаны в течение года.

Если ОС с рыночным значением приобретено в течение года, то исчисляется сбор с учетом периода владения (п.5 ст 382 НК).

Если право собственности перешло до 15 числа при подсчете периода владения учитывается весь месяц; при переходе после 15 числа этот месяц не учитывают.

В декларациях по каждому объекту с рыночной ценой заполняется отдельный лист третьего раздела.

Сроки уплаты налога на имущество юрлиц

Сроки уплаты, согласно п. 1 ст. 383 НК, устанавливаются и изменяются региональными властями. Даты по регионам различны. Если у вас объекты в нескольких регионах, то контрольные даты оплаты нужно уточнять на сайтах администраций субъектов РФ.

Важно! Отчисления производятся в бюджет того региона, где фактически расположен объект основных средств, даже если там нет обособленного подразделения организации

Оплата производится на единый код бюджетной классификации (КБК) для всех регионов: 182 1 06 02010 02 1000 110. При этом не имеет значения, входит организация-плательщик в единую систему газоснабжения или нет.

Отчетность по налогу на имущество юрлиц

Отчеты предоставляются в те инспекции ФНС, в регионе которых находятся ОС, и куда он уплачивается.

| Наименование отчета | Периодичность | |

| Авансовые платежи по налогу на имущество | 1 квартал, 2 квартал,3 квартал | 30 апреля, 30 июля,30 октября |

| Декларация по налогу на имущество | раз в год | 30 марта следующего года |

Читайте также: КБК по налогу на имущество организаций в 2018 году

Как заполнить отчет по новой форме: построчные подсказки

Ошибки в исчислении сбора нужно исправить самостоятельно. Если перечислить недоимку, а потом сдать уточненный расчет, штрафа не будет, как и пеней за несвоевременное перечисление.

www.business.ru

|

Код |

Субъект РФ |

ОКТМО |

Крайние даты платежей в 2018 году |

|

|

Авансы |

Годовой платеж |

|||

|

92 |

г. Севастополь |

67000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

91 |

Крым |

35000000 |

||

|

77 |

Г. Москва |

45000000 |

||

|

78 |

г. Санкт-Петербург |

40000000 |

В последний день для сдачи расчета по авансовому платежу |

В последний день для подачи годовой декларации |

|

Автономные округа |

||||

|

89 |

Ямало-Ненецкий автономный округ |

71900000 |

|

30-е марта 2019 г. |

|

87 |

Чукотский автономный округ |

77000000 |

Пятый рабочий день после даты для сдачи расчета по авансовому платежу

|

Десятый рабочий день после даты для подачи годовой декларации – 15 апреля 2019 г.

|

|

86 |

Ханты-Мансийский автономный округ — Югра |

71800000 |

|

1-е апреля 2019 г. |

|

83 |

Ненецкий автономный округ |

11800000 |

30-е число месяца после отчетного периода |

1-е марта 2019 г. |

|

Края |

||||

|

75 |

Забайкальский |

76000000 |

|

5-е апреля 2019 г. |

|

59 |

Пермский |

57000000 |

|

|

|

41 |

Камчатский |

30000000 |

В день для сдачи расчета по авансовому платежу |

В день крайнего срока подачи годовой декларации |

|

27 |

Хабаровский |

08000000 |

|

10-е апреля 2019 г. |

|

26 |

Ставропольский |

07000000 |

45 календарных дней после отчетного периода:

|

15-е апреля 2019 г. |

|

25 |

Приморский |

05000000 |

|

|

|

24 |

Красноярский |

04000000 |

Пятый день после крайней даты для сдачи расчета по авансовому платежу |

Десятый день после крайнего срока подачи годовой декларации |

|

23 |

Краснодарский |

03000000 |

||

|

22 |

Алтайский |

01000000 |

|

30-е марта 2019 г. |

|

Области |

||||

|

79 |

Еврейская автономная |

99000000 |

Пятый рабочий день после даты для сдачи расчета по авансовому платежу |

Десятый рабочий день после даты для подачи годовой декларации |

|

76 |

Ярославская |

78000000 |

25-е число месяца после отчетного периода |

25-е марта 2019 г. |

|

74 |

Челябинская |

75000000 |

|

10-е апреля 2019 г. |

|

73 |

Ульяновская |

73000000 |

40 календарных дней после отчетного периода |

|

|

72 |

Тюменская |

71600000 |

|

|

|

71 |

Тульская |

70000000 |

30-е число месяца после отчетного периода |

1-е апреля 2019 г. |

|

70 |

Томская |

69000000 |

|

13-е апреля 2019 г. |

|

69 |

Тверская |

28000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

68 |

Тамбовская |

68000000 |

||

|

67 |

Смоленская |

66000000 |

||

|

66 |

Свердловская |

65000000 |

|

10-е апреля 2019 г. |

|

65 |

Сахалинская |

64000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

64 |

Саратовская |

63000000 |

В последний день для сдачи расчета по авансовому платежу:

|

В последний день для подачи годовой декларации — 30-е марта 2019 г. |

|

63 |

Самарская |

36000000 |

35 календарных дней после отчетного периода |

10-е апреля 2019 г. |

|

62 |

Рязанская |

61000000 |

|

1-е апреля 2019 г. |

|

61 |

Ростовская |

60000000 |

Пятый день после последней даты сдачи расчета по авансовому платежу |

30-е марта 2019 г. |

|

60 |

Псковская |

58000000 |

5-е число второго месяца после отчетного периода |

10-е апреля 2019 г. |

|

58 |

Пензенская |

56000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

57 |

Орловская |

|

|

|

|

56 |

Оренбургская |

53000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

52 |

Омская область |

52000000 |

||

|

54 |

Новосибирская |

50000000 |

|

|

|

53 |

Новгородская |

49000000 |

5-е число второго месяца после отчетного периода |

Десятый день после крайней даты для подачи годовой декларации |

|

52 |

Нижегородская |

22000000 |

Десятый день после последней даты для подачи расчета по авансовому платежу |

|

|

51 |

Мурманская |

47000000 |

Пятый день после крайней даты для сдачи расчета по авансовому платежу |

|

|

50 |

Московская |

46000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

49 |

Магаданская |

44000000 |

||

|

48 |

Липецкая |

42000000 |

||

|

47 |

Ленинградская |

41000000 |

35 дней после отчетного периода |

10-е апреля 2019 г. |

|

46 |

Курская |

38000000 |

|

15-е апреля 2019 г. |

|

45 |

Курганская |

37000000 |

|

5-е апреля 2019 г. |

|

44 |

Костромская |

34000000 |

Пятый день после крайней даты для сдачи расчета по авансовому платежу |

Десятый день после крайней даты для подачи годовой декларации |

|

43 |

Кировская |

33000000 |

— |

4-е апреля 2019 г. |

|

42 |

Кемеровская |

32000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

40 |

Калужская |

29000000 |

5-е число второго месяца после отчетного периода |

Десятый день после крайней даты для подачи годовой декларации |

|

39 |

Калининградская |

27000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

38 |

Иркутская |

25000000 |

||

|

37 |

Ивановская |

24000000 |

Пятый день после крайней даты для сдачи расчета по авансовому платежу |

Десятый день после крайней даты подачи годовой декларации |

|

36 |

Воронежская |

20000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

35 |

Вологодская |

19000000 |

Пятый день после даты для сдачи расчета по авансовому платежу |

Десятый день после даты для подачи годовой декларации |

|

34 |

Волгоградская |

18000000 |

|

30-е марта 2019 г. |

|

33 |

Владимирская |

17000000 |

10-е число месяца после отчетного периода |

|

|

32 |

Брянская |

15000000 |

В день сдачи расчета по авансовому платежу |

|

|

31 |

Белгородская |

14000000 |

Пятый день после даты для сдачи расчета по авансовому платежу |

|

|

30 |

Астраханская |

12000000 |

30-е число месяца после отчетного периода |

|

|

29 |

Архангельская |

11000000 |

|

10-е апреля 2019 г. |

|

28 |

Амурская |

10000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

Республики |

||||

|

21 |

Чувашская |

97000000 |

Пятый рабочий день после крайней даты для сдачи расчета по авансовому платежу |

15-е апреля 2019 г. |

|

19 |

Хакасия |

95000000 |

Пятый день после крайней даты для сдачи расчета по авансовому платежу |

Десятый день после последней даты для подачи годовой декларации |

|

18 |

Удмуртская |

94000000 |

|

10-е апреля 2019 г. |

|

17 |

Тыва |

93000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

16 |

Татарстан |

92000000 |

5-е число второго месяца после отчетного периода |

5-е апреля 2019 г. |

|

15 |

Северная Осетия — Алания |

90000000 |

Пятый день после крайней даты сдачи расчета по авансовому платежу |

Десятый день после крайнего срока подачи годовой декларации |

|

14 |

Саха (Якутия) |

98000000 |

30-е число месяца после отчетного периода |

1-е апреля 2019 г. |

|

13 |

Мордовия |

89000000 |

28-е число месяца после отчетного периода |

28-е марта 2019 г. |

|

12 |

Марий Эл |

88000000 |

5-е число второго месяца после отчетного периода |

5-е апреля 2019 г. |

|

11 |

Коми |

87000000 |

|

10-е апреля 2019 г. |

|

10 |

Карелия |

86000000 |

5-е число второго месяца после отчетного периода |

|

|

09 |

Карачаево-Черкесская |

91000000 |

28-е число месяца после отчетного периода |

28-е марта 2019 г. |

|

08 |

Калмыкия |

85000000 |

30-е число месяца после отчетного периода |

30-е марта 2019 г. |

|

07 |

Кабардино-Балкарская |

83000000 |

|

1-е апреля 2019 г. |

|

06 |

Ингушетия |

26000000 |

30-е число месяца после отчетного периода |

Десятый день после крайнего срока подачи годовой бухотчетности |

|

05 |

Дагестан |

82000000 |

Десятый день после крайнего срока подачи годовой декларации |

|

|

04 |

Алтай |

84000000 |

30-е марта 2019 г. |

|

|

03 |

Бурятия |

81000000 |

||

|

02 |

Башкортостан |

80000000 |

В последний день для сдачи расчета по авансовому платежу:

|

1-е апреля 2019 г. |

|

01 |

Адыгея |

79000000 |

|

10-е апреля 2019 г. |

www.buhsoft.ru

| Регион | Срок уплаты налога на имущество за истекший год | Срок перечисления авансового платежа | Закона субъекта РФ |

| Адыгея | 10 апреля |

|

от 22.11.2003 № 183 |

| Алтай | 1 апреля (перенос с 30 марта) | 30 дней после окончания периода | от 21.11.2003 № 16-1 |

| Алтайский край |

|

от 27.11.2003 № 58-ЗС | |

| Амурская обл. | 30 дней после окончания периода | от 28.11.2003 № 266-ОЗ | |

| Архангельская обл. | 10 апреля | от 14.11.2003 № 204-25-ОЗ | |

| Астраханская обл. | 1 апреля | не позднее срока сдачи расчета | от 26.11.2009 № 92-/2009-ОЗ |

|

Белгородская обл. |

5 дней после сдачи расчета | от 27.11.2003 № 104 | |

|

Брянская обл. |

не позднее срока сдачи расчета | от 27.11.2003 № 79-З | |

| Бурятия | 30 дней после окончания периода | от 26.11.2002 № 145-III | |

|

Владимирская обл. |

до 10-го числа месяца, следующего за отчетным периодом | от 12.11.2003 № 110-ОЗ | |

| Волгоградская обл. | не позднее срока сдачи расчета | от 28.11.2003 № 888-ОД | |

| Вологодская обл. | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня сдачи расчета | от 21.11.2003 № 968-ОЗ |

|

Воронежская обл. |

1 апреля | до 30-го числа месяца, следующего за отчетным периодом | от 27.11.2003 № 62-ОЗ |

| Еврейская автономная обл. | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня сдачи расчета | от 26.07.2006 № 737-ОЗ |

| Дагестан | 30 дней после окончания периода | от 08.10.2004 № 22 | |

| Забайкальский край | 5 апреля |

|

от 20.11.2008 № 72-33K |

|

Ивановская обл. |

в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня сдачи расчета | от 24.11.2003 № 109-ОЗ |

| Ингушетия | 1 апреля (перенос с 30 марта) | 30 дней после окончания периода | от 24.11.2003 № 59-РЗ |

| Иркутская обл. | не позднее срока сдачи расчета | от 08.10.2007 № 75-ОЗ | |

| Кабардино-Балкария | 1 апреля |

|

от 27.11.2003 № 102-РЗ |

| Калининградская обл. | 1 апреля (перенос с 30 марта) | не позднее срока сдачи расчета | от 27.11.2003 № 336 |

| Калмыкия | 30 дней после окончания периода | от 29.12.2003 № 3-III-З | |

|

Калужская обл. |

в течение 10 дней со дня представления годовой декларации | до 5-го числа второго месяца, следующего за отчетным периодом | от 10.11.2003 № 263-ОЗ |

| Камчатский край | 1 апреля (перенос с 30 марта) | 30 дней после окончания периода | от 22.11.2007 № 688 |

| Карачаево-Черкессия | 28 марта | 28 дней со дня окончания периода | от 30.11.2016 № 77-РЗ |

| Карелия | 10 апреля | до 5-го числа второго месяца, следующего за отчетным периодом | от 30.12.1999 № 384-ЗРК |

| Кемеровская обл. | 1 апреля (перенос с 30 марта) | 30 дней после окончания периода | от 26.11.2003 № 60-ОЗ |

| Кировская обл. | в течение 5 дней со дня представления годовой декларации | в течение 5 дней со дня представления расчета | от 27.07.2016 № 692-ЗО |

| Коми | 10 апреля |

|

от 24.11.2003 № 67-РЗ |

| Красноярский край | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня представления расчета | от 08.11.2007 № 3-674 |

|

Костромская обл. |

от 24.11.2003 № 153-ЗКО | ||

| Краснодарский край | от 26.11.2003 № 620-КЗ | ||

| Красноярский край | от 08.11.2007 № 3-674 | ||

| Крым | 1 апреля (перенос с 30 марта) | 30 дней после окончания периода | от 19.11.2014 № 7-ЗРК/2014 |

| Курганская обл. | 5 апреля | до 5-го числа второго месяца, следующего за отчетным периодом | от 26.11.2003 № 347 |

|

Курская обл. |

в течение 10 дней со дня представления годовой декларации | 5 дней со дня представления расчета | от 26.11.2003 № 57-ЗКО |

| Ленинградская обл. | 10 апреля | 35 дней после окончания периода | от 25.11.2003 № 98-оз |

|

Липецкая обл. |

1 апреля (перенос с 30 марта) | 30 дней после окончания периода | от 27.11.2003 № 80-ОЗ |

| Магаданская обл. | 30 дней после окончания периода | от 20.11.2003 № 382-ОЗ | |

| Марий Эл | 5 апреля | до 5-го числа второго месяца, следующего за отчетным периодом | от 27.10.2011 № 59-З |

| Мордовия | 28 марта | до 28-го числа месяца, следующего за отчетным периодом | от 27.11.2003 № 54-З |

| Москва | 1 апреля (перенос с 30 марта) | 30 дней после окончания периода | от 05.11.2003 № 64 |

| Московская обл. | от 21.11.2003 № 150/2003-ОЗ | ||

| Мурманская обл. | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня представления расчета | от 26.11.2003 № 446-01-ЗМО |

| Ненецкий АО | 1 марта | 30 дней после окончания периода | от 27.11.2003 № 452-ОЗ |

| Нижегородская обл. | в течение 10 дней со дня представления годовой декларации | 10 дней со дня представления расчета | от 27.11.2003 № 109-З |

| Новгородская обл. | до 5-го числа второго месяца, следующего за отчетным периодом | от 30.09.2008 № 384-ОЗ | |

| Новосибирская обл. | 1 апреля (перенос с 30 марта) | не позднее срока представления расчета | от 16.10.2003 № 142-ОЗ |

| Омская обл. | 30 дней после окончания периода | от 21.11.2003 № 478-ОЗ | |

| Оренбургская обл. | от 27.11.2003 № 613/70-III-ОЗ | ||

|

Орловская обл. |

5 апреля |

|

от 25.11.2003 № 364-ОЗ |

| Пензенская обл. | 1 апреля (перенос с 30 марта) | не позднее срока представления расчета | от 27.11.2003 № 544-ЗПО |

| Пермский край | 30 дней после окончания периода | от 30.08.2001 № 1685-296 | |

| Приморский край | 15 апреля |

|

от 28.11.2003 № 82-КЗ |

| Псковская обл. | 10 апреля | до 5-го числа второго месяца, следующего за отчетным периодом | от 25.11.2003 № 316-оз |

| Ростовская обл. | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня представления расчета | от 10.05.2012 № 843-ЗС |

|

Рязанская обл. |

1 апреля |

|

от 26.11.2003 № 85-ОЗ |

| Самарская обл. | 10 апреля | 35 дней после окончания периода | от 25.11.2003 № 98-ГД |

| Санкт-Петербург | 30 марта | не позднее срока представления расчета | от 26.11.2003 № 684-96 |

| Саратовская обл. | от 24.11.2003 № 73-ЗСО | ||

| Саха (Якутия) | 30 дней после окончания периода | от 07.11.2013 № 1231-З № 17-V | |

| Сахалинская обл. | от 24.11.2003 № 442 | ||

| Свердловская обл. | 10 апреля |

|

от 27.11.2003 № 35-ОЗ |

| Севастополь | 1 апреля (перенос с 30 марта) | 30 дней после окончания периода | от 26.11.2014 № 80-ЗС |

| Северная Осетия (Алания) | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня представления расчета | от 28.11.2003 № 43-РЗ |

|

Смоленская обл. |

1 апреля (перенос с 30 марта) | не позднее срока представления расчета | от 27.11.2003 № 83-з |

| Ставропольский край | 15 апреля | 45 дней с даты окончания периода | от 26.11.2003 № 44-кз |

|

Тамбовская обл. |

1 апреля (перенос с 30 марта) | 30 дней с даты окончания периода | от 28.11.2003 № 170-З |

| Татарстан | 5 апреля | до 5-го числа второго месяца, следующего за отчетным периодом | от 28.11.2003 № 49-ЗРТ |

|

Тверская обл. |

1 апреля (перенос с 30 марта) | не позднее срока представления расчета | от 27.11.2003 № 85-ЗО |

| Томская обл. | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня представления расчета | от 27.11.2003 № 148-ОЗ |

|

Тульская обл. |

1 апреля (перенос с 30 марта) | не позднее срока представления расчета | от 24.11.2003 № 414-ЗТО |

| Тыва | до 30-го числа месяца, следующего за отчетным периодом | от 27.11.2003 № 476 ВХ-1 | |

| Тюменская обл. | 10 апреля |

|

от 27.11.2003 № 172 |

| Удмуртия | от 27.11.2003 № 55-РЗ | ||

| Ульяновская обл. | 40 дней с даты окончания периода | от 02.09.2015 № 99-ЗО | |

| Хабаровский край |

|

от 10.11.2005 № 308 | |

| Хакасия | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня сдачи расчета | от 27.11.2003 № 73 |

| Ханты-Мансийский АО | 1 апреля (перенос с 30 марта) | не позднее срока сдачи расчета | от 29.11.2010 № 190-оз |

| Челябинская обл. | 10 апреля |

|

от 25.11.2016 № 449-ЗО |

| Чеченская Республика | в течение 10 дней со дня представления годовой декларации | 30 дней с даты окончания периода | от 13.10.2006 № 33-РЗ |

| Чувашская Республика | в течение 5 дней со дня сдачи расчета | от 23.07.2001 № 38 | |

| Чукотский АО | от 18.05.2015 № 47-ОЗ | ||

| Ямало-Ненецкий АО | 1 апреля (перенос с 30 марта) | не позднее срока сдачи расчета | от 27.11.2003 № 56-ЗАО |

|

Ярославская обл. |

25 марта | 25 дней с даты окончания периода | от 15.10.2003 № 46-з |

www.gazeta-unp.ru

|

Адыгея |

10 апреля 2018 |

5 мая, 5 августа, 5 ноября |

от 22.11.2003 № 183 |

|

Алтай |

30 марта 2018 |

30 дней после окончания периода |

от 21.11.2003 № 16-1 |

|

Алтайский край |

30 апреля, 30 июля, 30 октября |

от 27.11.2003 № 58-ЗС |

|

|

Амурская обл. |

30 дней после окончания периода |

от 28.11.2003 № 266-ОЗ |

|

|

Архангельская обл. |

10 апреля 2018 |

5 мая, 5 августа, 5 ноября |

от 14.11.2003 № 204-25-ОЗ |

|

Астраханская обл. |

30 марта 2018 |

не позднее срока сдачи расчета |

от 26.11.2009 № 92-/2009-ОЗ |

|

Белгородская обл. |

5 дней после сдачи расчета |

от 27.11.2003 № 104 |

|

|

Брянская обл. |

не позднее срока сдачи расчета |

от 27.11.2003 № 79-З |

|

|

Бурятия |

30 дней после окончания периода |

от 26.11.2002 № 145-III |

|

|

Владимирская обл. |

до 10-го числа месяца, следующего за отчетным периодом |

от 12.11.2003 № 110-ОЗ |

|

|

Волгоградская обл. |

не позднее срока сдачи расчета |

от 28.11.2003 № 888-ОД |

|

|

Вологодская обл. |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня сдачи расчета |

от 21.11.2003 № 968-ОЗ |

|

Воронежская обл. |

30 марта 2018 |

до 30-го числа месяца, следующего за отчетным периодом |

от 27.11.2003 № 62-ОЗ |

|

Еврейская автономная обл. |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня сдачи расчета |

от 26.07.2006 № 737-ОЗ |

|

Дагестан |

30 дней после окончания периода |

от 08.10.2004 № 22 |

|

|

Забайкальский край |

5 апреля 2018 |

5 мая, 5 августа, 5 ноября |

от 20.11.2008 № 72-33K |

|

Ивановская обл. |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня сдачи расчета |

от 24.11.2003 № 109-ОЗ |

|

Ингушетия |

30 марта 2018 |

30 дней после окончания периода |

от 24.11.2003 № 59-РЗ |

|

Иркутская обл. |

не позднее срока сдачи расчета |

от 08.10.2007 № 75-ОЗ |

|

|

Кабардино-Балкария |

1 апреля 2018 |

30 апреля, 31 июля, 31 октября |

от 27.11.2003 № 102-РЗ |

|

Калининградская обл. |

30 марта 2018 |

не позднее срока сдачи расчета |

от 27.11.2003 № 336 |

|

Калмыкия |

30 дней после окончания периода |

от 29.12.2003 № 3-III-З |

|

|

Калужская обл. |

в течение 10 дней со дня представления годовой декларации |

до 5-го числа второго месяца, следующего за отчетным периодом |

от 10.11.2003 № 263-ОЗ |

|

Камчатский край |

30 марта 2018 |

30 дней после окончания периода |

от 22.11.2007 № 688 |

|

Карачаево-Черкессия |

28 марта 2018 |

28 дней со дня окончания периода |

от 30.11.2016 № 77-РЗ |

|

Карелия |

10 апреля 2018 |

до 5-го числа второго месяца, следующего за отчетным периодом |

от 30.12.1999 № 384-ЗРК |

|

Кемеровская обл. |

30 марта 2018 |

30 дней после окончания периода |

от 26.11.2003 № 60-ОЗ |

|

Кировская обл. |

в течение 5 дней со дня представления годовой декларации |

в течение 5 дней со дня представления расчета |

от 27.07.2016 № 692-ЗО |

|

Коми |

10 апреля 2018 |

5 мая, 5 августа, 5 ноября |

от 24.11.2003 № 67-РЗ |

|

Красноярский край |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня представления расчета |

от 08.11.2007 № 3-674 |

|

Костромская обл. |

от 24.11.2003 № 153-ЗКО |

||

|

Краснодарский край |

от 26.11.2003 № 620-КЗ |

||

|

Красноярский край |

от 08.11.2007 № 3-674 |

||

|

Крым |

30 марта 2018 |

30 дней после окончания периода |

от 19.11.2014 № 7-ЗРК/2014 |

|

Курганская обл. |

5 апреля 2018 |

до 5-го числа второго месяца, следующего за отчетным периодом |

от 26.11.2003 № 347 |

|

Курская обл. |

в течение 10 дней со дня представления годовой декларации |

5 дней со дня представления расчета |

от 26.11.2003 № 57-ЗКО |

|

Ленинградская обл. |

10 апреля 2018 |

35 дней после окончания периода |

от 25.11.2003 № 98-оз |

|

Липецкая обл. |

30 марта 2018 |

30 дней после окончания периода |

от 27.11.2003 № 80-ОЗ |

|

Магаданская обл. |

30 дней после окончания периода |

от 20.11.2003 № 382-ОЗ |

|

|

Марий Эл |

5 апреля 2018 |

до 5-го числа второго месяца, следующего за отчетным периодом |

от 27.10.2011 № 59-З |

|

Мордовия |

28 марта 2018 |

до 28-го числа месяца, следующего за отчетным периодом |

от 27.11.2003 № 54-З |

|

Москва |

30 марта 2018 |

30 дней после окончания периода |

от 05.11.2003 № 64 |

|

Московская обл. |

от 21.11.2003 № 150/2003-ОЗ |

||

|

Мурманская обл. |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня представления расчета |

от 26.11.2003 № 446-01-ЗМО |

|

Ненецкий АО |

1 марта 2018 |

30 дней после окончания периода |

от 27.11.2003 № 452-ОЗ |

|

Нижегородская обл. |

в течение 10 дней со дня представления годовой декларации |

10 дней со дня представления расчета |

от 27.11.2003 № 109-З |

|

Новгородская обл. |

до 5-го числа второго месяца, следующего за отчетным периодом |

от 30.09.2008 № 384-ОЗ |

|

|

Новосибирская обл. |

30 марта 2018 |

не позднее срока представления расчета |

от 16.10.2003 № 142-ОЗ |

|

Омская обл. |

30 дней после окончания периода |

от 21.11.2003 № 478-ОЗ |

|

|

Оренбургская обл. |

от 27.11.2003 № 613/70-III-ОЗ |

||

|

Орловская обл. |

5 апреля 2018 |

5 мая, 5 августа, 5 ноября |

от 25.11.2003 № 364-ОЗ |

|

Пензенская обл. |

30 марта 2018 |

не позднее срока представления расчета |

от 27.11.2003 № 544-ЗПО |

|

Пермский край |

30 дней после окончания периода |

от 30.08.2001 № 1685-296 |

|

|

Приморский край |

16 апреля 2018 (пн) (срок перенесен на 15 апреля 2018 (вс)) |

10 мая, 10 августа, 10 ноября |

от 28.11.2003 № 82-КЗ |

|

Псковская обл. |

10 апреля2018 |

до 5-го числа второго месяца, следующего за отчетным периодом |

от 25.11.2003 № 316-оз |

|

Ростовская обл. |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня представления расчета |

от 10.05.2012 № 843-ЗС |

|

Рязанская обл. |

1 апреля 2018 |

1 мая, 1 августа, 1 ноября |

от 26.11.2003 № 85-ОЗ |

|

Самарская обл. |

10 апреля 2018 |

35 дней после окончания периода |

от 25.11.2003 № 98-ГД |

|

Санкт-Петербург |

30 марта 2018 |

не позднее срока представления расчета |

от 26.11.2003 № 684-96 |

|

Саратовская обл. |

от 24.11.2003 № 73-ЗСО |

||

|

Саха (Якутия) |

30 дней после окончания периода |

от 07.11.2013 № 1231-З № 17-V |

|

|

Сахалинская обл. |

от 24.11.2003 № 442 |

||

|

Свердловская обл. |

10 апреля 2018 |

5 мая, 5 августа и 5 ноября |

от 27.11.2003 № 35-ОЗ |

|

Севастополь |

30 марта 2018 |

30 дней после окончания периода |

от 26.11.2014 № 80-ЗС |

|

Северная Осетия (Алания) |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня представления расчета |

от 28.11.2003 № 43-РЗ |

|

Смоленская обл. |

30 марта 2018 |

не позднее срока представления расчета |

от 27.11.2003 № 83-з |

|

Ставропольский край |

16 апреля 2018 (пн) (срок перенесен на 15 апреля 2018 (вс)) |

45 дней с даты окончания периода |

от 26.11.2003 № 44-кз |

|

Тамбовская обл. |

30 марта 2018 |

30 дней с даты окончания периода |

от 28.11.2003 № 170-З |

|

Татарстан |

5 апреля 2018 |

до 5-го числа второго месяца, следующего за отчетным периодом |

от 28.11.2003 № 49-ЗРТ |

|

Тверская обл. |

30 марта 2018 |

не позднее срока представления расчета |

от 27.11.2003 № 85-ЗО |

|

Томская обл. |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня представления расчета |

от 27.11.2003 № 148-ОЗ |

|

Тульская обл. |

30 марта 2018 |

не позднее срока представления расчета |

от 24.11.2003 № 414-ЗТО |

|

Тыва |

до 30-го числа месяца, следующего за отчетным периодом |

от 27.11.2003 № 476 ВХ-1 |

|

|

Тюменская обл. |

10 апреля 2018 |

5 мая, 5 августа и 5 ноября |

от 27.11.2003 № 172 |

|

Удмуртия |

от 27.11.2003 № 55-РЗ |

||

|

Ульяновская обл. |

40 дней после окончания периода |

от 02.09.2015 № 99-ЗО |

|

|

Хабаровский край |

5 мая, 5 августа и 5 ноября |

от 10.11.2005 № 308 |

|

|

Хакасия |

в течение 10 дней со дня представления годовой декларации |

в течение 5 дней со дня сдачи расчета |

от 27.11.2003 № 73 |

|

Ханты-Мансийский АО |

30 марта 2018 |

не позднее срока сдачи расчета |

от 29.11.2010 № 190-оз |

|

Челябинская обл. |

10 апреля 2018 |

5 мая, 5 августа и 5 ноября |

от 25.11.2016 № 449-ЗО |

|

Чеченская Республика |

в течение 10 дней со дня представления годовой декларации |

30 дней после окончания периода |

от 13.10.2006 № 33-РЗ |

|

Чувашская Республика |

в течение 5 дней со дня сдачи расчета |

от 23.07.2001 № 38 |

|

|

Чукотский АО |

от 18.05.2015 № 47-ОЗ |

||

|

Ямало-Ненецкий АО |

30 марта 2018 |

не позднее срока сдачи расчета |

от 27.11.2003 № 56-ЗАО |

|

Ярославская обл. |

26 марта 2018 (срок перенесен с 25 марта 2018 (вс)) |

25 дней после окончания периода |

от 15.10.2003 № 46-з |

www.rnk.ru

Адыгея | 10 апреля 2018 | 5 мая, 5 августа, 5 ноября | от 22.11.2003 № 183 |

Алтай | 30 марта 2018 | 30 дней после окончания периода | от 21.11.2003 № 16-1 |

Алтайский край | 30 апреля, 30 июля, 30 октября | от 27.11.2003 № 58-ЗС | |

Амурская обл. | 30 дней после окончания периода | от 28.11.2003 № 266-ОЗ | |

Архангельская обл. | 10 апреля 2018 | 5 мая, 5 августа, 5 ноября | от 14.11.2003 № 204-25-ОЗ |

Астраханская обл. | 30 марта 2018 | не позднее срока сдачи расчета | от 26.11.2009 № 92-/2009-ОЗ |

Белгородская обл. | 5 дней после сдачи расчета | от 27.11.2003 № 104 | |

Брянская обл. | не позднее срока сдачи расчета | от 27.11.2003 № 79-З | |

Бурятия | 30 дней после окончания периода | от 26.11.2002 № 145-III | |

Владимирская обл. | до 10-го числа месяца, следующего за отчетным периодом | от 12.11.2003 № 110-ОЗ | |

Волгоградская обл. | не позднее срока сдачи расчета | от 28.11.2003 № 888-ОД | |

Вологодская обл. | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня сдачи расчета | от 21.11.2003 № 968-ОЗ |

Воронежская обл. | 30 марта 2018 | до 30-го числа месяца, следующего за отчетным периодом | от 27.11.2003 № 62-ОЗ |

Еврейская автономная обл. | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня сдачи расчета | от 26.07.2006 № 737-ОЗ |

Дагестан | 30 дней после окончания периода | от 08.10.2004 № 22 | |

Забайкальский край | 5 апреля 2018 | 5 мая, 5 августа, 5 ноября | от 20.11.2008 № 72-33K |

Ивановская обл. | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня сдачи расчета | от 24.11.2003 № 109-ОЗ |

Ингушетия | 30 марта 2018 | 30 дней после окончания периода | от 24.11.2003 № 59-РЗ |

Иркутская обл. | не позднее срока сдачи расчета | от 08.10.2007 № 75-ОЗ | |

Кабардино-Балкария | 1 апреля 2018 | 30 апреля, 31 июля, 31 октября | от 27.11.2003 № 102-РЗ |

Калининградская обл. | 30 марта 2018 | не позднее срока сдачи расчета | от 27.11.2003 № 336 |

Калмыкия | 30 дней после окончания периода | от 29.12.2003 № 3-III-З | |

Калужская обл. | в течение 10 дней со дня представления годовой декларации | до 5-го числа второго месяца, следующего за отчетным периодом | от 10.11.2003 № 263-ОЗ |

Камчатский край | 30 марта 2018 | 30 дней после окончания периода | от 22.11.2007 № 688 |

Карачаево-Черкессия | 28 марта 2018 | 28 дней со дня окончания периода | от 30.11.2016 № 77-РЗ |

Карелия | 10 апреля 2018 | до 5-го числа второго месяца, следующего за отчетным периодом | от 30.12.1999 № 384-ЗРК |

Кемеровская обл. | 30 марта 2018 | 30 дней после окончания периода | от 26.11.2003 № 60-ОЗ |

Кировская обл. | в течение 5 дней со дня представления годовой декларации | в течение 5 дней со дня представления расчета | от 27.07.2016 № 692-ЗО |

Коми | 10 апреля 2018 | 5 мая, 5 августа, 5 ноября | от 24.11.2003 № 67-РЗ |

Красноярский край | в течение 10 дней со дня представления годовой декларации | в течение 5 дней со дня представления расчета | от 08.11.2007 № 3-674 |

Костромская обл. | от 24.11.2003 № 153-ЗКО | ||

Краснодарский край | от 26.11.2003 № 620-КЗ | ||

Красноярский край | от 08.11.2007 № 3-674 | ||

Крым | 30 марта 2018 | 30 дней после окончания периода | от 19.11.2014 № 7-ЗРК/2014 |

Курганская обл. | 5 апреля 2018 | до 5-го числа второго месяца, следующего за отчетным периодом | от 26.11.2003 № 347 |

Курская обл. | в течение 10 дней со дня представления годовой декларации | 5 дней со дня представления расчета | от 26.11.2003 № 57-ЗКО |

Ленинградская обл. | 10 апреля 2018 | 35 дней после окончания периода | от 25.11.2003 № 98-оз |

Липецкая обл. | 30 марта 2018 | 30 дней после окончания периода | от 27.11.2003 № 80-ОЗ |

Магаданская обл. | 30 дней после окончания периода | от 20.11.2003 № 382-ОЗ | |

Марий Эл | 5 апреля 2018 | до 5-го числа второго месяца, следующего за отчетным периодом | от 27.10.2011 № 59-З |

Мордовия | 28 марта 2018 | до 28-го числа месяца, следующего за отчетным периодом | от 27.11.2003 № 54-З |

Москва | 30 марта 2018 | 30 дней после окончания периода | от 05.11.2003 № 64 |

Московская обл. | от 21.11.2003 № 150/2003-ОЗ | ||

Мурманская обл. | в течение 10 дней со дня представления годовой декларации |

www.iptsu.ru

Налог на имущество организаций, юридических и физических лиц 2017

Как известно, любой обладатель недвижимости должен вносить за нее обязательные платежи. Рассмотрим, какой сегодня налог на имущество организаций и срок его уплаты в 2017 году, а также особенности платежей для частников.

Порядок и сроки уплаты налога на имущество в 2017 году зависят от того, кто выступает владельцем.

Использовать принципы расчетов как частное лицо допустимо при соблюдении условий:

- гражданин выступает владельцем недвижимости;

- гражданин владеет частью;

- имущество не применяется для получения прибыли (коммерческая основа).

Сроки уплаты

Узнать свои сроки уплаты налога на имущество, физические лица смогут, когда получат квитанцию на уплату. В ней будет отмечена граничная дата. Напомним, что гражданин по закону не должен предоставлять сведения в налоговый орган относительно имеющейся недвижимости и самостоятельно производить расчеты и определять суммы.

Сегодня действует такой распорядок:

- Местные органы передают в фискальный орган информацию и обновленные сведения относительно имущественных прав.

- Орган налогообложения определяет тариф и рассчитывает сумму к оплате.

- Налоговая отправляет гражданину извещение с указанием размера налога и граничной даты погашения обязательства.

- Гражданин оплачивает.

- Сумма поступает в областной бюджет.

Обычно, сроки уплаты налога на имущество физических лиц ограничены 1 октября. Соответственно квитанция должна поступить не позднее 1 сентября. При этом оплата взимается за предыдущий период: в нынешнем году гражданин оплачивает свои обязательства за прошлый период.

НК РФ определил правила уплаты налога на имущество для физических лиц

НК РФ определил правила уплаты налога на имущество для физических лицЕсли вы не вносили своевременно платежи, вам поступит квитанция за несколько лет. Согласно закону, не более трех. Не зависимо от того, оплачивается ли за 36 месяцев налог на имущество или за год, срок уплаты не изменяется.

Объекты имущества

Касается данное правило таких объектов:

- комната;

- квартира;

- частный дом;

- ателье, студия, даже при временном использовании для организации выставки, музея;

- хозяйственные постройки до 50 кв.м;

- гараж;

- машино-место.

Льготы

Некоторые социальные подгруппы освобождены от данного вида налога (инвалиды, ветераны) или имеют возможность получить скидку. Назначают такие подгруппы местные органы, потому уточнить перечень для своего региона нужно непосредственно в социальном департаменте.

Получив причисление к льготникам, необходимо передать в фискальный орган документ, ее подтверждающий (удостоверение ветерана, справка о присвоении группы). Чтобы не нарушить срок уплаты налога на имущество, его нужно передать до 1 ноября нынешнего года, чтобы за него оплачивать уже по льготе в следующем. Внести изменение в поданную информацию, например, относительно объекта, после 1 ноября недопустимо.

Если документ был получен давно, а гражданин просто не знал о такой возможности, допустимо вернуть уже внесенные деньги, но только за период не более трех предыдущих лет или до дня выдачи справки (если это было раньше).

Получить льготу на налог на имущество в срок уплаты в 2017 году имеют право:

- Герои России;

- Герои СССРР;

- Владельцы Ордена Славы;

- Участники, герои ВОВ, в т.ч. добровольцы, военнослужащие, партизаны;

- Лица, подвергшиеся воздействию радиации из-за аварий;

- Участники испытаний ядерного оружия;

- Военные пенсионеры, заслужившие право на выслугу;

- Родственники военного, которые потеряли его по статусу кормильца;

- Афганцы;

- Инвалиды;

- Лица, осуществляющие творческую деятельность на объект, выступающий мастерской, художественной студией и т.п.

Имущество организаций

Оплата авансов для юр.лиц – особенности по регионам.

Ставки и сроки уплаты налога на имущество для предприятий разительно отличаются от гражданских. Обусловлено это получением ими прибыли и за счет владения данной недвижимостью. При этом в расчет берутся все объекты:

- находятся в собственности;

- в доверительном управлении;

- во временном владении.

Налог на имущество организаций (сроки уплаты рассмотрены ниже) рассчитывается бухгалтером компании. Взаимодействие с налоговыми органами происходит в виде подачи декларации, куда внесена полная информация об имеющихся объектах и свои собственные расчеты по тарифам, закрепленным законом.

Внесение авансовых платежей для организаций

Внесение авансовых платежей для организацийПодача информации и расчеты происходят раз в квартал за текущий период (в нынешнем году оплачивается сбор за него же). Потому они называются авансовыми платежами. Последняя часть за прошедший год вносится уже в следующем до специально установленной в регионе даты.

Сроки уплаты

На налог на имущество срок уплаты авансовых платежей каждый регион устанавливает самостоятельно. Обычно они составляют месяц после прохождения квартала. Такой порядок действует, например, в таких областях:

- Столица и область;

- Республика Крым;

- Самарская область: 35 дней;

- Ленинградская область: 35 дней.

Некоторые области устанавливают минимальный срок уплаты авансов по налогу на имущество – 5 дней после окончания квартала (Тюменская, Челябинская область) или 10 дней (Нижегородская область). Есть и регионы, в которых подобной отсрочки не предусмотрено вовсе. Здесь необходимо внести аванс до окончания квартала: Санкт-Петербург, Новосибирская область.

Сроки уплаты налога на имущество организаций в городах России

Сроки уплаты налога на имущество организаций в городах РоссииЮридические лица

Особенности оплаты за прошедший год.

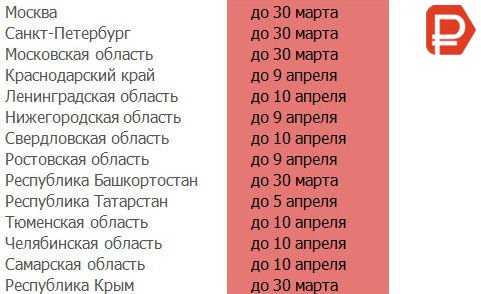

Срок уплаты налога на имущество юридических лиц за отчетный год (последний, итоговый платеж) у регионов отличается. Узнать его можно в местном отделе налоговой или в локальных актах. Зачастую он ограничен 30 марта, например:

- Столица и область;

- Санкт-Петербург;

- Республика Башкортостан;

- Республика Крым.

В зависимости от ругиона устанавливается крайний срок уплаты

В зависимости от ругиона устанавливается крайний срок уплатыВ ряде областей граничная дата назначена на 9 апреля:

- Краснодарский край;

- Ростовская область;

- Нижегородская область;

В некоторых регионах уплата налога на имущество в 2017 году, сроки юридические имеет установленные до 10 апреля:

- Тюменская область;

- Ленинградская область;

- Челябинская область;

- Самарская область;

- Свердловская область.

В определенных регионах назначают и в принципе иные даты и сроки уплаты налога на имущество организации: в Республике Татарстан она ограничена 5 апреля.

finansytut.ru