Виды банков

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Банк эмиссионный (центральный банк) – наделен монопольным правом выпуска банковских билетов (денежных знаков, банкнот). Основной его задачей является проведение государственной политики в области денежного обращения, кредита и расчетов, регулирования деятельности всей банковской системы. Этот банк обычно национализирован, поэтому его принято называть государственным (центральным) банком.

Депозитные банки специализируются на аккумуляции сбережений населения.

Коммерческие банки (КБ) совершают все операции, дозволенные банковским законодательством..

Основными функциями КБ являются:

мобилизация временно свободных денежных средств и превращение их в капитал;

кредитование предприятий, населения, государства;

выпуск кредитных денег;

осуществление расчетов и платежей;

консультирование, представление экономической и финансовой информации и др.

Организационная и управленческая структура КБ регламентируется Уставом, в котором содержатся сведения об органах управления банка, их структуре, функциях.

Высшим органом акционерного КБ является общее собрание акционеров, созываемое ежегодно для решения следующих вопросов: изменения Устава и уставного капитала, избрание Совета банка, утверждение годовых результатов деятельности, распределение доходов банка, создание и ликвидация филиалов и представительств банка.

Из числа Совета банка общее собрание назначает Президента банка, на которого возлагается руководство исполнительным органом банка – Советом директоров (или Правлением банка). Совет директоров осуществляет руководство деятельностью банка, выполняет поручения собрания акционеров.

В организационной структуре банка реализуются его функции, непосредственно связанные с выполнением поставленных перед банком задач: кредитование, инвестирование, доверительные операции и т.д. Количество банковских отделов зависит от величины и характера деятельности КБ, объемов и сложности банковских операций и разнообразия предоставляемых клиентам услуг.

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов с ограниченной ответственностью.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг. Специализированные осуществляют определенные виды операций.

Инвестиционные банки – специальные кредитные институты, осуществляющие финансирование и кредитование инвестиций. Эти банки являются неидентичными банковскими учреждениями, что связано с особенностями их деятельности. Инвестиционные банки занимают основное место в торговле акциями, облигациями, и др. видами ценных бумаг. Их главная функция состоит в размещении собственных и привлеченных средств в ценные бумаги, а также «реальные» инвестиции в промышленность, с/х, строительство и т.д.

Ипотечные банки – банки, специализирующиеся на предоставлении долгосрочных ссуд под залог недвижимости и строений. К ним относятся земельные банки, выдающие долгосрочные ссуды в основном под залог земли. Ресурсами ипотечных банков являются собственные средства и ипотечные облигации (долгосрочные ценные бумаги, выпускаемые под обеспечение недвижимым имуществом и приносящие твердый процент). Ипотечные банки, как правило, производят и обычные банковские операции, что позволяет им увеличивать свои доходы.

Инновационные банки – осуществляют кредитование на всех этапах и стадиях инновационного процесса создания и внедрения различных нововведений и научно-технических разработок.

По числу филиалов банки делятся на безфилиальные и многофилиальные.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудно-сберегательные банки, строительно-сберегательные кассы, кредитная кооперация и др.

В Великобритании функции центрального банка выполняет Банк Англии, созданный в 1694 г. Помимо эмиссионной деятельности Банк Англии с 1998 г. Выполняет самостоятельно операции по регулированию процентных ставок. Регулирование банковского сектора передано им Органу финансовых услуг.

Сектор коммерческих кредитных учреждений представлен розничными банками. Это универсальные банки с широкой сетью филиалов и набором банковских услуг. На их долю приходится подавляющая часть депозитно-ссудных операций внутри страны. Эти банки имеют свои концепцию развития, определенный круг клиентов и территориальную и отраслевую направленность операций.

Помимо розничных банков в Великобритании функционируют оптовые банки. Эти банки выполняют наиболее крупные кредитные и заемные операции, превышающие 50 тыс. ф.ст. и чаще всего – более 1 млн. ф.ст. Данные банки обслуживают преимущественно внешнюю торговлю, выполняют международные финансово-кредитные операции.

Кроме розничных и оптовых банков в банковской системе Великобритании действуют Национальный сберегательный банк, трастовый сберегательный банк, семь крупных британских заграничных банков – Банки Содружества, около 450 иностранных банков, а также кредитные учреждения небанковского типа, включая страховые компании, судо-сберегательные ассоциации, взаимные сберегательные банки, финансовые компании, кредитные, строительные кооперативы, пенсионные фонды и др.

В Германии в роли центрального банка действует Дойче Бундесбанк, имеющий 9 земельных центральных банков и около 200 главных отделений и филиалов. Через учреждения Дойче Бундесбанка проходит основная часть безналичных расчетов с использованием внутри страны чеков и векселей.

В стране широко представлены частные кредитные институты, в т.ч. коммерческие (универсальные) банки, сберегательные банки, ипотечные банки, почтовые, коммунальные банки. Кроме того, в стране работает около 3 тыс. кооперативных банков с их центральными банками, а также банки специального назначения, в т.ч. Банк экспортного кредитования, Акцептный банк, Национальный банк развития Германии, Немецкий рентный банк и др.

Банковская система Японии включает центральный банк – Банк Японии, осуществляющий денежно-кредитную политику. В отличие от некоторых европейских банков он проводит контроль и надзор за всеми денежно-кредитными учреждениями страны.

Среди банков второго уровня выделяются несколько кредитных учреждений: банки государственного и частного типа. Наиболее крупным банком является Банк Токио, имеющий корреспондентские отношения с 2 тыс. банков других стран. На него возложена задача вести валютные операции. К банкам государственного типа относят специализированные кредитные учреждения – Импортный банк Японии, Японский банк развития и др.

Частные коммерческие банки являются универсальными и обслуживают клиентов городов и регионов страны. Помимо этого существуют почтово-сберегательные кассы, которые аккумулируют мелкие свободные денежные средства граждан, предоставляя им гораздо больший объем услуг, чем частные коммерческие банки.

В банковской системе США роль центрального банка выполняет Федеральная резервная система (ФРС). Она включает в себя: Совет управляющих ФРС, федеральные резервные банки и банки-члены ФРС.

Федеральные резервные банки (их 12) являются центральными по характеру своей деятельности для округов. Помимо них в этих округах функционируют коммерческие банки – члены ФРС.

В стране достаточно развиты специализированные кредитные институты, обслуживающие определенных клиентов и представляющие кредиты определенным отраслям экономики. Особенностью США является наличие значительного количества инвестиционных банков, аккумулирующих долгосрочные ресурсы и размещающих их посредством выпуска и размещения облигаций и других заемных обязательств.

В банковскую систему США входят страховые компании, вкладывающие свои ресурсы в долгосрочные вложения на рынке ценных бумаг, финансовые компании, предоставляющие кредиты в виде потребительских, инвестиционных ссуд, мелких ссуд индивидуальным заемщикам, кредитные строительные кооперативы, взаимосберегательные банки, пенсионные фонды и др.

studfiles.net

Типы банков

Следует выделить следующие основные типы банков: эмиссионные банки, коммерческие банки (специализированные банки, учетные и депозитные банки, сберегательные банки, ипотечные банки, кооперативные банки, коммунальные банки). В подавляющем большинстве стран эмиссионный банк — это центральный банк страны.

В современных банковских системах развитых стран существует два основных типа банков:

К группе коммерческих банков в разных развитых странах относится целый ряд институтов с различной структурой и разным отношением собственности. Не одинаково трактуется в разных странах и само понятие «коммерческие банки». Главным их отличием от центральных являются права эмиссии банкнот. Среди коммерческих банков различают два типа: универсальные и специальные банки.

Универсальные банки осуществляют все или почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами, прием вкладов всех видов, оказание всевозможных услуг и т. п.

Специальный банк, напротив, специализируется на одном или немногих видах банковских операций. В отдельных странах банковское законодательство препятствует или просто запрещает банкам осуществлять широкий круг операций. Тем не менее прибыли банков от отдельных специальных операций могут быть настолько велики, что деятельность в других сферах становится необязательной.

Преобладание одного типа банков в кредитной системе той или иной страны следует понимать как тенденцию. В отдельных странах, где господствуют, например, универсальные банки, существуют многочисленные специальные банки. И, наоборот, в странах с доминированием специальных банков, особенно в последние годы, все больше проявляется тенденция к универсализации. Это происходит как в результате либерализации банковского законодательства в отдельных странах, так и в результате обхода банками существующих законов. Примером может служить практика создания самостоятельных специальных банков, которые принадлежат крупным банкам и расширяют диапазон банковских операций последних. К странам, где преобладает принцип специализации банков, относятся Великобритания, Франция, США, Италия и с оговоркой Япония. Принцип универсализации доминирует в Швейцарии, Германии и Австрии. Однако во многих развитых странах отражаемые статистикой различия двух этих типов банков становятся все более расплывчатыми и спорными, так как даже в тех странах, где согласно статистике господствуют специальные банки, фактически многие из них уже превратились в универсальные. В любых преградах, выставляемых государственными властями на пути универсализации, находятся лазейки. В США — это банковские холдинги. Аналогичные примеры существуют и в других странах. Например, банковская система в Гонконге имеет три уровня, которые состоят из трех типов банковских учреждений, а именно: лицензированные банки, банки с ограниченной лицензией и изымающие вклады компании, которые уполномочены принимать вклады от населения.

Третий тип банковских учреждений по изъятию вкладов функционирует с различными ограничениями. Только лицензированные банки и банки с ограниченной лицензией могут называться банками.

studfiles.net

Банки, их виды и функции

Банки – это учреждения, обслуживающие кредитные отношения, денежный оборот и осуществляющие посредством кредитных, расчетных, кассовых операций учет и контроль за финансовыми операциями фирм и объединений.

Функции банков:

аккумуляция временных денежных средств гос-ва, фирм, п/п и граждан

предоставление долгосрочных и краткосрочных кредитов отраслям макроэк-ки

осуществление денежного расчета между фирмами, банками и гос. учреждениями

кассовое обслуживание фирм, п/п и объединений

выполнение эмиссионных операций и регулирование денежных обращений

проведение финансового контроля за целенаправленным использованием выданных кредитных средств.

Главное направление банковского дела:

универсализация банков – означает, что они могут выполнить широкий круг различных операций

специализация – выделяют следующие виды банков:

— центральные или эмиссионные банки, кот. осущ. руководство всей банковской системы страны, временно хранят свободные средства и обязательные резервы др. банков, предоставляют коммерческим банкам кредиты, монопольно осуществляют эмиссию денег, ведут кассовое использование бюджета и кредитуют гос-ва (ЦБРФ)

— коммерческие (депозитные) банки, кот. составляют основу кредитной системы страны и концентрируют основную часть кредитных ресурсов.

— инвестиционные банки – они ведут эмиссионно–учредительские операции, ведут куплю–продажу ценных бумаг на фондовой бирже. Они отличаются от коммерческих банков тем, что не принимают депозитов, не ведут расчетных операций и не предоставляют долгосрочные ссуды.

— сберегательные банки – отличаются от сберегательных касс более широким кругом операций, что сближает их с коммерческими банками.

— специализированные банки (ипотечные, внешнеторговые, строительные и др.)

Существует также классификация банков по формам собственности:

— акционерные

— муниципальные и коммунальные – собственность местных органов власти

— гос-ные

— смешанные

— мегосударств-ные.

В современном мире самой распространенной формой банковского предпринимательства является коммерческий банк.

Мобилизацию всех денежных средств и их трансформацию в ссудный капитал обеспечивает банковская система, которая включает в настоящее время три основные группы кредитно-финансовых институтов:

♦ центральный банк;

♦ коммерческие банки;

♦ специализированные кредитно-финансовые учреждения.

В центре кредитной системы находится центральный банк, который, как правило, принадлежит государству и является важнейшим орудием макроэкономического регулирования экономики. Центральный банк монополизирует выпуск (эмиссию) кредитных денег в наличной форме (банкнот), аккумулирует и хранит кассовые резервы других кредитных учреждений, официальные золотовалютные резервы государства, осуществляет кредитование коммерческих банков, кредитует и выполняет расчетные операции для правительства, осуществляет контроль за деятельностью прочих кредитных институтов.

Вторым элементом современной банковской системы являются коммерческие банки — кредитные учреждения универсального характера (их называют также финансовыми универмагами, «супермаркетами кредита»), которые производят кредитные, фондовые, посреднические операции, осуществляют расчеты и организуют платежный оборот в масштабе всего народного хозяйства.

Третий элемент банковской системы — специализированные кредитно-финансовые учреждения, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основных операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру. К их числу относятся инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании.

♦ Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т.е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков.

♦ Сберегательные учреждения (взаимно-сберегательные банки, ссудо-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

♦ Страховые компании, главная функция которых — страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

♦ Пенсионные фонды, как и страховые компании, активно формируют страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя таким образом финансирование, как правило долгосрочное, экономики и государства.

♦ Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса ее собственных акций. Основной сферой приложения капитала

инвестиционных компаний служат акции корпораций.

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки. Однако падение удельного веса коммерческих банков в совокупных активах кредитно-финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжают осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и т.д.

studfiles.net

Типы банков

Деятельность банковских учреждений очень многообразна. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

В основе деятельности любого банка лежит идея его функционирования как специфического предприятия. Банки могут быть при этом самыми разнообразными.

Существуют различные типы банков:

— По характеру выполняемых операций банки могут быть эмиссионными и коммерческими. В первом случае это означает, что продуктом банка является эмиссионное регулирование; подобная операция, как правило, возложена на центральные банки. Ими могут быть государственные банки, а также другие крупные банки, выполняющие по распоряжению законодательной власти операции по выпуску и изъятию денег из обращения. Главной задачей таких банков является укрепление позиций денежной единицы как внутри страны, так и за рубежом. Обычно эмиссионные банки не занимаются кредитованием народного хозяйства и населения; эта операция входит в компетенцию коммерческих банков, которые предоставляют самые разнообразные ссуды, как предприятиям, так и отдельным гражданам.

— По срокам выдаваемых кредитов могут быть банки, предоставляющие преимущественно долгосрочные или краткосрочные ссуды. Задача таких банков — обеспечить на возвратной основе потребности заемщиков в дополнительных ресурсах, в которых они нуждаются в ходе своей коммерческой деятельности.

— Банки можно классифицировать и по хозяйственному признаку — промышленные, торговые, сельскохозяйственные (с самой разнообразной комбинацией отраслей), внешнеторговые. В мировой практике выделяются также сберегательные, депозитные, инвестиционные, ипотечные банки, в основные задачи которых входит аккумуляция свободных денежных средств, привлечение депозитов (вкладов) и их использование преимущественно для кредитования других кредитных учреждений. В банковской системе отдельно могут быть представлены кредитные учреждения, выполняющие специальные задачи — различного рода инновационные банки, фонды специального назначения, общества взаимного кредита, ломбарды, кассы взаимопомощи.

— По территориальному признаку банки делятся на местные (региональные) и обслуживающие потребности ряда регионов, страны в целом, международные. Разумеется, на практике трудно встретить тот или иной банк в чистом виде. Вряд ли найдется, к примеру, крупное кредитное учреждение, которое выдает только краткосрочные кредиты, только кредиты промышленным предприятиям, только клиентам отдельно взятого региона. В современном денежном хозяйстве скорее можно найти комбинацию выполняемых банком операций при сохранении, однако, главного направления их деятельности, что, собственно, и позволяет выделять отдельные их типы.

Среди критериев классификации

кредитных учреждений следует особо выделить признак собственности.

— По характеру собственности банки могут быть государственные, акционерные, кооперативные, частные, муниципальные, смешанные. В банках государственного типа признак государственности с позиции собственности на банковский капитал является основополагающим. Исходным в деятельности таких банков является ее подчиненность государственным национальным интересам (например, поддержание стабильности денежного обращения через систему эмиссионных банков, финансирование программ развития тех или иных отраслей или регионов через государственную систему коммерческих банков). На базе государственной собственности в стране созданы различные отраслевые банки, учредителями которых стали отраслевые министерства и ведомства. Особенность данных банков состоит в том, что их стартовый капитал не единственный капитал, скорее он является акционерным, поскольку может включать в себя другие части, относящиеся к другим формам собственности. Это, однако, не мешает данным банкам оставаться государственными по характеру своей деятельности, поскольку они призваны, прежде всего, содействовать развитию предприятий соответствующей отрасли народного хозяйства.

Наиболее распространенная форма собственности в современном банковском деле — акционерная. Акционерами могут выступать самые разнообразные юридические и физические лица. Даже государственный банк, где преобладание государственной формы собственности является естественным, может включать в качестве своих учредителей другие юридические лица, например другие банки. Капитал такого государственного банка становится акционерным, однако, это не мешает ему обеспечивать реализацию национальных интересов.

Учредителем кооперативного банка является соответствующий союз кооперативов, пайщиками такого банка выступают кооперативы. Обычно это более мелкие банки, как по уставному капиталу, так и по масштабам деятельности.

В настоящее время разрешены частные, муниципальные и смешанные (с участием иностранного капитала) кредитные учреждения. Важно при этом, чтобы законодательство обеспечивало не только разнообразие типов банков, но и их равноправие.

finekon.ru

Банки: их виды и функции

Основная функция банков — сосредоточивать у себя денежные средства и предоставлять их в ссуду. Исторически первоначальным делом банков является посредничество в платежах. Они хранят у себя денежные средства предпринимателей, по поручению которых ведут расчеты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выдают им наличные деньги для заработной платы и на другие цели).

Банки выпускают кредитные средства обращения — знаки стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты).

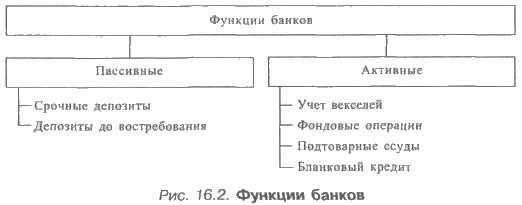

Банки выполняют свои функции в двух взаимосвязанных видах операций: пассивных — операциях по образованию банковских ресурсов и активных — операциях по их размещению и использованию (см. рис. 16.2).

Денежные средства банков складываются из собственных капиталов (они образуют, как правило, незначительную часть всех средств: в США, например, 8%) и депозитов — вкладов клиентов. Депозиты делятся на срочные (вложения на заранее установленный срок и не подлежащие изъятию до его наступления) и до востребования (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика).

В активные операции входят разнообразные ссуды: вексельные, фондовые, подтоварные, бланковые. Наиболее распространенным является учет векселей. Банк покупает вексель у предпринимателя, если тот стремится превратить его в деньги еще до наступления срока платежа. Из обозначенной на векселе суммы удерживается учетный процент — плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обязательство. Величина учетной ставки может сильно изменяться. Так, самая высокая учетная ставка английского банка с 15 ноября 1979 г. по 3 июля 1980 г. составила 17%. Самая низкая была на уровне 2% с 26 октября 1939 г. по 7 ноября 1951 г.

Банки осуществляют фондовые операции — дают ссуды под залог ценных бумаг — акций, облигаций, закладных и т.п., а также покупают такие бумаги. Подтоварные ссуды предоставляются под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков. Наиболее крупным предпринимателям, платежеспособность которых не вызывает сомнений, предоставляется бланковый кредит: ссуду выдают без всякого обеспечения.

Кроме пассивно-активных операций и расчетов банки занимаются торгово-комиссионной деятельностью — покупают и продают золото, обменивают национальную валюту на иностранную, размещают займы, распродают акции и облигации и т.п.

В зависимости от характера выполняемых функций и операций банки делятся на три основных вида: центральные, коммерческие и специализированные (рис. 16.3).

Главную роль среди кредитных учреждений играют центральные банки. Центральный банк страны наделен государством исключительным правом эмиссии (выпуска) банкнот (банковских билетов) — денежных знаков, основных видов бумажных денег. Кроме того, он обычно выполняет другие функции:

→ хранит государственные золотовалютные резервы, сохраняет резервные фонды (запасы) других кредитных учреждений;

→ дает ссуды коммерческим банкам;

→ обслуживает государственные учреждения;

→ проводит расчеты и переводные операции, контролирует деятельность кредитных учреждений;

→ регулирует количество денег в национальной экономике.

Коммерческие банки дают ссуды предприятиям главным образом за счет денежных средств, привлекаемых ими в виде вкладов, и ведут расчеты между предпринимателями. В современных условиях эти банки являются учреждениями универсального характера. Они осуществляют операции на рынке ценных бумаг, ведут денежные дела клиентов и занимаются валютными операциями.

Специализированные банки заняты преимущественно определенными видами финансово-кредитных операций. Например, инвестиционные банки осуществляют финансирование и долгосрочное кредитование капитальных вложений. Ипотечные банки предоставляют ссуды под залог недвижимости (земельных участков, домов).

Экспортно-импортные банки кредитуют внешнюю торговлю и ведут расчеты с иностранными контрагентами. В кредитную систему страны входят сберегательные кассы, сосредоточивающие временно свободные денежные средства населения, а также кредитные кооперативы, куда объединяются в основном мелкие товаропроизводители, берущие ссуды на началах взаимопомощи.

Во второй половине XX в. в банковском деле появились новые тенденции, которые раскрыли невиданные ранее организационные, экономические и технические возможности банковского кредита.

Во-первых, резко усилился процесс концентрации и централизации ссудного капитала, возникли банки-гиганты. Они с помощью различных экономических способов фактически подчиняют маломощные кредитные учреждения.

Во-вторых, крупнейшие банки превратились во многоцелевые кредитно-финансовые учреждения, которые предоставляют клиентам 100—300 видов услуг. Они выпускают и реализуют ценные бумаги, начисляют и удерживают налоги, ведут счета амортизационных отчислений и другие бухгалтерские и расчетные операции для клиентов. Все более расширяются консультационные и информационные услуги. Банковские специалисты, включая технических экспертов, непосредственно участвуют в выборе важнейших инвестиционных проектов промышленных и торговых фирм, помогают в ведении финансового хозяйства.

В-третьих, возросшее значение для кредитных операций в мировом масштабе приобрели международные банковские организации. К ним относится, например, возникший в 1930 г. Банк международных расчетов (БМФ). Эта валютно-кредитная организация была создана центральными банками Бельгии, Великобритании, Италии, Франции, Германии и Японии, а также группой банков США. Сейчас акционерами БМФ являются центральные банки и частные, лица 30 стран мира. Этот орган совместно проводит финансовые операции международного характера и консультации по валютно-финансовым вопросам. Это делается с целью более тесного сотрудничества между центральными банками и обеспечения благоприятных условий для международных финансовых операций.

В 1945 г. был организован Международный Валютный Фонд, расположенный в Вашингтоне. Он основан в качестве банкира центральных банков и осуществляет наблюдение за системами валютных курсов, оказывает помощь странам в улучшении международных платежей.

Мировой банк, созданный в 1945 г., — важный источник финансового развития, в основном его деятельность связана с предоставлением ссуд странам с низкими доходами.

В-четвертых, новой тенденцией в банковском деле является широкая электронизация банковских услуг, для чего кредитные учреждения используют свои вычислительные центры, оснащенные мощными электронно-вычислительными машинами. Быстро увеличивается число автоматических расчетных палат как центров безналичных денежных перечислений. Электронная автоматизация «розничных» банковских операций (по обслуживанию отдельных вкладчиков) включает кассовые устройства, которые устанавливают в помещениях кредитных учреждений, крупных магазинах, аэропортах, на автобусных стоянках и т.д.

Уже во второй половине XX в. широкое распространение во всем мире получили кредитные карточки — платежный документ для безналичной оплаты товаров и услуг. Кредитная карточка предъявляется компьютерному устройству магазина или банка, которое дает команду соответствующему банку о немедленной оплате покупки или услуги.

Существуют дебит-карточки (в системе «Виза» и «Мастеркард»). В этом случае применяются «электронные деньги» (безналичные операции с помощью банковских компьютеров). Расчеты проводятся немедленно. При покупке товара владелец дебит-карточки вставляет ее в специальное передающее устройство («машины-кассиры» имеются во всех торговых точках, обслуживаемых данной системой), и на его пульте набирается определенная цифровая комбинация, которая тут же передается в банк. Банковский компьютер переводит сумму покупок с ссудного счета покупателя на счет продавца (если счета находятся в одном и том же банке). Когда счета покупателя и продавца находятся в разных банках, то оплата покупки осуществляется через автоматический расчетный центр.

Теперь пора узнать, сколь прибыльно банковское дело.

studfiles.net

Виды банков — Answr

Банковские организации занимаются обслуживанием текущих и накопительных счетов клиентов, проводят платежи между юридическими и физическими лицами, предлагают кредитные продукты, консультируют по вопросам юридического оформления и ведения коммерческой деятельности.

Задача банковского сектора — обслуживать финансовые потоки в стране, предоставлять отчетность контролирующим органам и развивать экономику государства.Банковская деятельность регулируется ФЗ 395-1 и предполагает обязательное получение лицензии на ведение операций. Разрешительные документы требуются для валютных, кредитных операций, заключения договоров лизинга, проведения инкассации. Банковский сектор активно развивается, организации оформляют как ООО (общества с ограниченной ответственностью), ЗАО или ОАО (открытые и закрытые акционерные общества). Наиболее востребованы универсальные банки (предоставляют полный спектр услуг) и межбанковские объединения, работающие в национальных и международных масштабах.

Разновидности банков в зависимости от их функционала

Специализированные банковские структуры актуальны для рынка США, отечественный рынок предлагает универсальные организации со спектром узконаправленных услуг. Например, Россельхозбанк располагает полной линейкой продуктов, но специализируется на обслуживании аграрного сектора экономики.- Частные и государственные коммерческие банки — структуры, занимающиеся расчетно-кассовым обслуживанием юридических и частных лиц, ведущие торговые операции, кредитующие торгово-промышленные предприятия, предлагающие услуги лизинга. Коммерческие банки составляют основу финансового сектора экономики, предоставляют наиболее широкий спектр услуг.

- Частные инвестиционные банки — структуры, обеспечивающие эмиссию ценных бумаг (акций, облигаций) с целью привлечения средств для проектов клиента. Заказчиками услуг выступают государственные структуры или частный бизнес, находящиеся в поисках внешних источников капитала. Инвестиционный банк устанавливает сроки эмиссии ценных бумаг, порядок выплаты и размер дивидендов, размещает их на биржах, контролирует вторичные операции (перепродажу акций и облигаций брокерами).

- Государственные и частные эмиссионные банки (банки-эмитенты) — организации, которые занимаются стандартизацией, эмиссией и контролем национальных денежных знаков. Юридически эмиссионный банк относится к структуре ЦБ, организация может выпускать ценные бумаги (например, облигации государственного займа). Функции банка-эмитента по выпуску платежных и расчетных документов (кредитных и дебетовых карт, чековых книжек) выполняют коммерческие банковские структуры.

- Частные сберегательные банки — небольшие структуры под контролем государства, которые предлагают клиентам кредитные продукты, размещают вклады населения на счетах и выплачивают проценты. Сберегательные банки участвуют в государственной системе страхования вкладов, чтобы защитить средства клиентов от кризисных явлений в экономике.

- Депозитные банки — организации, предлагающие размещение денежных средств клиентов на длительный срок под высокие проценты. Такие банки получают доход за счет торговли на финансовых рынках, предложения крупных кредитов юридическим лицам.

answr.pro

Банки:сущность, виды и функции

Банк — это организация, которая оказывает финансовые услуги физическим и юридическим лицам. Это посредник между теми, кто располагает денежными средствами и теми, кто в них нуждается. То есть банк принимает деньги по более низкой процентной ставке и даёт их в кредит под более высокий процент. Свою прибыль он зарабатывает на разнице процентных ставок.

Банки являются неотъемлемой чертой денежного хозяйства в современном мире. Через них осуществляются платежи и взаимные расчеты между предприятиями, фирмами, физическими лицами. Они участвуют в финансировании всех отраслей производства, выпускают деньги в обращение, выполняют различные страховые операции, работают с ценными бумагами и вступают в сложные взаимоотношения между собой.

Банки — это кровеносная система экономики, а она не может функционировать без товарного рынка, без нормального денежного обращения, без рынка капиталов, на котором и образуется «кровь», распределяемая потом по всем клеткам экономического организма. Банки содействуют созданию и функционированию рынка капитала. Это основное звено рыночной экономики, которое влияет на развитие: товарного, потребительского и рынка труда.

СУЩНОСТЬ БАНКОВ

Сущность банка – это прежде всего его специфика. Банки имеют свои средства коммуникации, фабрики по изготовлению денег, типовых платежных средств, выступают консультантами, посредниками в переговорах. Они выполняют несколько сот услуг, количество и многообразие которых в современном хозяйстве продолжает увеличиваться.

Банк — это специфическое предприятие, производящее свой собственный продукт, отличающий его от других предприятий. Это деятельность не надстройки, а элемента базиса общества. Банк как предприятие является производительным институтом, деятельность которого направлена на удовлетворение потребностей участников рынка.

Производительный характер банка виден прежде всего в том, что он создает свой собственный

специфический продукт. Им являются:

1. Платежные средства, эмитируемые на макро и микроуровне. Без денег не может быть совершен

обмен продуктами труда, не может быть продолжен воспроизводственный процесс. Выпуск наличных

денег — это монополия банка, его производит только он, делая специфическим продуктом

банковской системы.

2. Аккумулируемые свободные, временно не используемые ресурсы. Превращая «неработающие»

денежные средства в работающие, банки питают тем самым хозяйство дополнительными

«энергетическими» ресурсами.

3. Кредиты, предоставляемые его клиентам как капитал, как средства, возвращаемые к своей

исходной точке с приращением в виде вновь созданной стоимости.

4. Разнообразные услуги, производительный характер которых подтверждается органическим

включением прибыли в общий размер совокупного общественного продукта, создаваемого

в соответствующий период времени.

СТРУКТУРА БАНКА

Под структурой банка нужно понимать его устройство, состав элементов, находящихся

в тесном взаимодействии между собой, такое его построение, которое дает ему возможность

функционировать как денежному институту. В этом случае банк можно условно разделить на

четыре блока.

Первый блок — банковский капитал как обособившаяся часть промышленного и торгового капитала,

как собственный и преимущественно заемный капитал, как капитал, используемый не для себя,

а занимаемый для других.

Второй блок банковской структуры охватывает саму деятельность банка. Он функционирует

главным образом в сфере обмена. Продуктом деятельности банка выступают эмитирование платежных

средств, выпуск наличных денег в обращение, различного рода операции и услуги.

Третий блок включает группу людей, отдельные личности, обладающие знаниями в области

банковского хозяйства, управления им, специализирующиеся на обособившемся виде деятельности.

Четвертый блок — производственный, охватывающий банковскую технику, здания, сооружения,

средства связи и коммуникации, внутреннюю и внешнюю информацию, определенные виды

производственных материалов.

На базе проведенного анализа банк можно определить как денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах. Банк можно определить и как денежный, и как кредитный институт, и как специфическое предприятие, и как особое акционерное общество, имеющее специфические задачи и назначение. Все эти определения, обращенные к той или иной стороне сущности банка, имеют право на самостоятельное существование, расширяют представление о нем как о специфическом денежно-кредитном институте.

СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ.

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные, и другие кредитно-расчетные центры. Центральный (эмиссионный) банк в большинстве стран принадлежит государству. По своему положению в кредитной системе он играет роль «банка банков».

Центральные, национальные банки являются первым уровнем банковской системы. Они подчинены представительным законодательным, а не исполнительным органам власти (в России — Государственной Думе).

Вторым уровнем денежно-кредитного хозяйства являются коммерческие банки и другие финансово-кредитные учреждения. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами.

ВИДЫ БАНКОВ

Коммерческие банки — основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними.

Инвестиционные банки — специальные кредитные институты, мобилизующие долгосрочный ссудный капитал и представляющие его заемщикам (предпринимателям и государству) посредством выпуска и размещения облигаций и других видов заемных обязательств.

К инвестиционным банкам примыкают инвестиционные компании, которые аккумулируют денежные ресурсы частных инвесторов путем эмиссии собственных ценных бумаг и помещают их в акции и облигации предприятий как в своей стране, так и за рубежом.

Сберегательные учреждения (сберегательные банки и кассы) — кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения.

Ипотечные банки — кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества — земли и строений.

Среди кредитных учреждений — финансовые компании, которые в отличие от фирм, предоставляющих потребительские кредиты для приобретения товаров длительного пользования в рассрочку, не прямо выдают кредит покупателям, а покупают их обязательства у предприятий, розничных торговцев и дилеров со скидкой.

Венчурный банк — это банк, создаваемый для кредитования «рисковых» проектов, например научно-технических работ с неопределенным или отдаленным по времени эффектом.

Инновационный банк — это банк, кредитующий долгосрочные программы, связанные с научными исследованиями и разработками. Перспективность инновационного проекта определяют эксперты банка.

Особое место занимают внешнеторговые или экспортно-импортные банки, которые призваны осуществлять кредитование экспорта, страхование экспортных кредитов.

Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами.

Крупные финансовые операции — размещение государственных займов, организация крупных акционерных обществ — все чаще осуществляются не каким-либо отдельным банком, а при помощи соглашения между несколькими ведущими банками.

Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

ФУНКЦИИ БАНКОВ

Функция банка — это то, что характерно именно для банка в отличие от других

экономических субъектов. Отсюда процессы помещения денег, участие в других предприятиях

не выражают специфики банка, поэтому не могут трактоваться как его функции. Три основные

функции банка:

Первой функцией банка является аккумуляции средств. Различные инвестиционные фонды,

финансово-промышленные компании также собирают денежные ресурсы для инвестиций, а банки

собирают денежные средства для собственных целей.

Вторая функция банка регулирование денежного оборота. Банки выступают центрами, через

которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе

расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных

средств и капитала.

Третья функция банка — посредническая. Под ней зачастую понимается деятельность банка как

посредника в платежах. Через банки проходят платежи предприятий, организаций, населения,

и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы

наделены посреднической миссией. Понимать эту функцию следует более глубоко, чем

посредничество только в платежах, а в целой совокупности посреднических операций по

отношению ко всему банку.

Функции коммерческих банков

Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами рынка. Их отношения с клиентами носят коммерческий характер. Контроль и надзор за деятельностью коммерческих банков осуществляет Центральный Банк РФ и его учреждения. Управление банка действует на основании Устава, принимаемого его участниками — учредителями.

Коммерческий банк – это уникальное финансово-экономическое предпринимательское

образование с точки зрения «добывания» денег (получения прибыли).

Коммерческие банки в экономике выполняют следующие функции:

Привлечение и

аккумуляция временно свободных денежных средств. Эта функция банка является одной из

старейших и в настоящее время получает наиболее широкое развитие.

Одной из важных функций коммерческого банка является посредничество в кредите. Функцию посредничества в кредите банки осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц.

Другой важной функцией коммерческого банка является посредничество в платежах между отдельными самостоятельными субъектами. Под ней зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией.

Важнейшей функцией банков является также стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции, должны составлять основную часть средств, необходимых для реформирования экономики.

В связи с формированием фондового рынка ценные бумаги также включены в орбиту деятельности банков. Получает развитие такая функция, как посредничество в операциях с ними. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Важной функцией банков является также регулирование денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмитированния платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

Функцией банков также являются консультации и предоставление экономической и финансовой информации. Банки концентрируют у себя сведения общеэкономического и финансового характера, представляющие интерес для предприятий. Они предоставляют разнообразную биржевую и финансовую информацию, часто конфиденциального характера, в первую очередь предприятиям, связанным с ними общностью интересов, финансовыми узами.

Большинство банков предлагают следующий стандартный набор услуг. Корпоративным клиентам: расчетно-кассовое обслуживание, кредитование, в том числе предоставление овердрафта по счету, конверсионные операции, выполнение функций агента валютного контроля, документарные операции, операции с драгоценными металлами, пластиковые карты (в т.ч. в рамках «зарплатных» проектов), размещение денежных средств во вклады, депозитные сертификаты и векселя, проектное и торговое финансирование и т.д.

Частным клиентам: автокредитование, потребительское кредитование, ипотечное кредитование, пластиковые карты, в том числе кредитные, размещение денежных средств во вклады, расчетно-кассовое обслуживание, инвестиционные и памятные монеты, выполнение функций агента валютного контроля, денежные переводы, индивидуальные сейфовые ячейки и т.д.

Функции центральных банков

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитием и укреплением банковской системы страны, обеспечением эффективного и бесперебойного осуществления расчетов.

Функции центрального банка:

1. Денежно-кредитное регулирование экономики.

2. Эмиссия кредитных денег – банкнот.

3. Контроль за деятельностью кредитных учреждений.

4. Аккумуляция и хранение кассовых резервов других кредитных учреждений.

5. Кредитование коммерческих банков (рефинансирование).

6. Кредитно-расчетное обслуживание правительства (например, обслуживание облигаций

государственного займа, эмиссионно-кассовое исполнение государственного бюджета).

7. Хранение официальных золотовалютных резервов.

Главной функцией центрального банка является кредитное регулирование. Помимо административных методов (установления прямых ограничений на деятельность коммерческих банков, проведения инспекций и ревизий, издания инструкций, сбора и обобщения отчетности и т. д.), центральные банки располагают и экономическим инструментарием для регулирования банковской сферы. Его основными составляющими являются: политика минимальных резервов, открытого рынка и учетная политика.

Классическим инструментом в практике центральных банков является политика учетной ставки, т.е. установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам (ставки рефинансирования). Коммерческие банки предоставляют ЦБ платежные обязательства — векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков. Цена этого кредита — процентная ставка — должна быть выше учетной, иначе коммерческие банки будут убыточны. Если Центральный банк повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций. Манипулируя учетной ставкой, ЦБ имеет возможность влиять на капиталовложения в производство.

ЦЕНТРАЛЬНЫЙ БАНК РФ

В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно – кредитной системы страны.

Высшим органом Банка России является Совет директоров – коллегиальный орган,

определяющий основные направления деятельности Банка России и осуществляющий руководство

и управление Банком России. Совет директоров выполняет следующие функции:

1. Во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных

направлений единой государственной денежно-кредитной политики.

2. Утверждает годовой отчет Банка России и представляет его Государственной Думе.

3. Рассматривает и утверждает смету расходов Банка России на очередной год, а также

произведенные расходы, не предусмотренные в смете.

Функции Центрального Банка РФ:

1. Проведение единой государственной и кредитной политики.

2. Монопольно осуществляет эмиссию наличных денег.

3. Является кредитором последней инстанции, или Банком банков.

4. Устанавливает правила проведения расчетов, банковских операций, ведения бухгалтерского

учета в банках.

5. Регистрирует эмиссию ценных бумаг кредитных организаций.

6. Осуществляет надзор за деятельностью банковской системы, выдает и отзывает лицензии на

осуществление банковской деятельности.

7. Осуществляет валютное регулирование и валютный контроль.

Центральный банк России руководит кредитной системой страны, регулирует валютный курс и ведет различные финансовые операции. Также в обязанности Центрального банка входит хранение свободных средств и резервов коммерческих банков, при необходимости предоставление им кредитов для поддержания их работоспособности.

mir-fin.ru