учет денежных средств в кассе:счета, документы, проводки

Приветствую! Сегодня мы продолжим изучать участок бухучета денежных средств. Следующим его представителей (наряду с расчетным счетом) является учет денег в кассе фирмы. Пожалуй, это тоже самый простой участок в работе.

Учет денежных средств в кассе — минимум теории

Бухгалтерский счет учета по кассе – это счет с кодом 50. На этом счете ведется учет информации о деньгах в кассе предприятия. Эти деньги называют наличными, в обиходе – НАЛ. Весь бухгалтерский участок касса можно описать буквально несколькими ключевыми терминами:

- Лимит денежных средств в кассе

- Ограничение на максимальную сумму расчетов с контрагентами по кассе

- Два основных первичных документа кассы

- Специальный отчет по кассе.

- Специальный документ, предназначенный для выдачи заработной платы.

Лимит денежных средств

В кассе каждый день может храниться сумма денег, не превышающая некоторый лимит. Лимит или ограничение суммы определяется банком, по согласованию с руководителем предприятия. Сумма лимита – это сумма денег, необходимая предприятию для оплаты мелких хозяйственных расходов, выдача командировочных, выплата заработной платы и др. Сумма лимитов может пересматриваться в связи с возрастающей потребностью фирмы.

Организации, не ИП, излишек наличных денег обязательно сдают в банк на расчетный счет. Для этого, если суммы большие, предприятия пользуются услугами инкассации, которые в конце дня приезжают и забирают излишек. В конце месяца фирма-инкассация выставляет нашей фирмы суммы по оказанным услугам.

Единственный случай, когда в кассе разрешается иметь суммы сверх лимита – это дни выплаты заработной платы. И то, есть ограничение в количестве дней – от 3-х до 5. Сумма не выданной заработной платы помечается в бухучете, как депонированная и деньги сдаются в банк.

Ограничение расчетов наличными деньгами

Для начала вспомним, кто такие контрагенты – это участники рынка, с которыми взаимодействует наше предприятие. Участниками могут быть организации, индивидуальные предприниматели и физические лица. Все они взаимодействуют между собой и осуществляют взаиморасчеты наличкой, т.е. через кассу.

Когда взаимодействие происходит между организациями и физическими лицами – ограничений нет.

Между организацией и другими организациями, между организацией и ИП – существует ограничение в 100000р. в рамках одного договора. Т.е. выплатить или получить деньги можно только в сумме не больше 100000р. по одному договору. Если сумма договора больше, то остальные платежи придется осуществлять через расчетный счет. Либо составлять несколько договоров, отличающихся друг от друга. Придумывание новых немного разных договор делается для того, чтобы контролирующие органы не посчитали их сделанными специально для обхода ограничения в 100000р.

Первичные документы для учета денежных средств в кассе

Суть работы участка кассы – это взаиморасчеты с контрагентами, сотрудниками, а также выдача денег подотчетным лицам на оплату нужд самого предприятия. Самые основные первичные документы в бухучете по учету кассы – это:

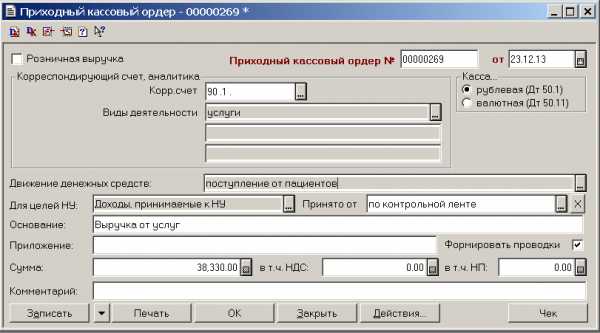

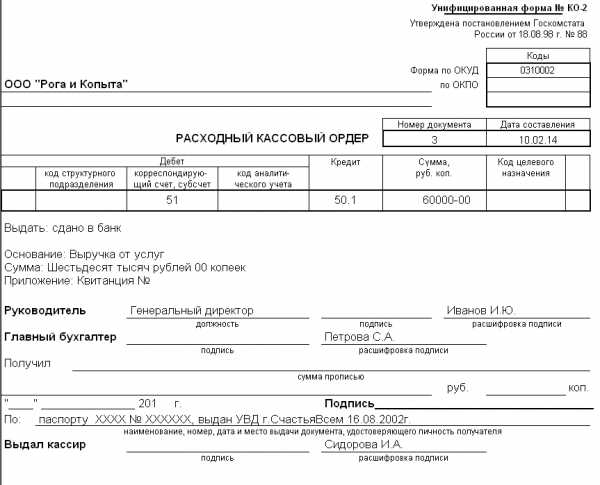

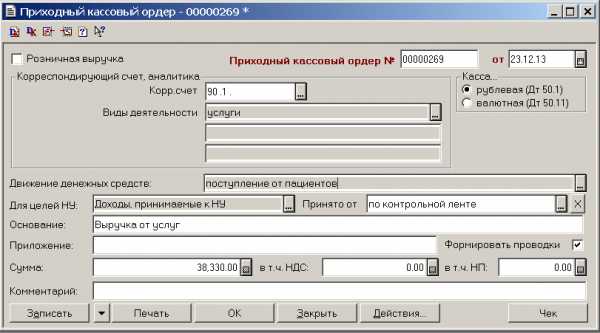

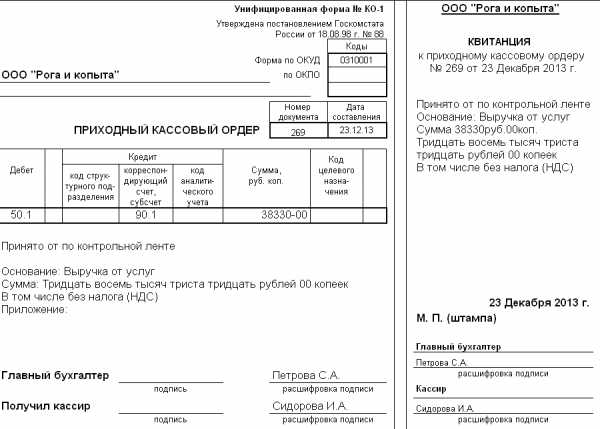

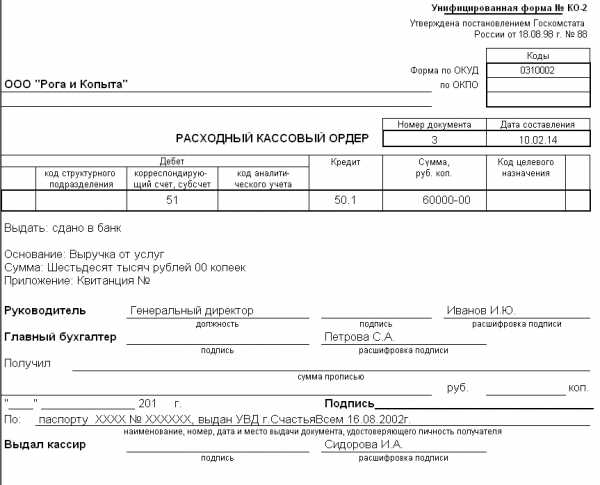

- Приходный кассовый ордер (ПКО)

- Расходный кассовый ордер (РКО)

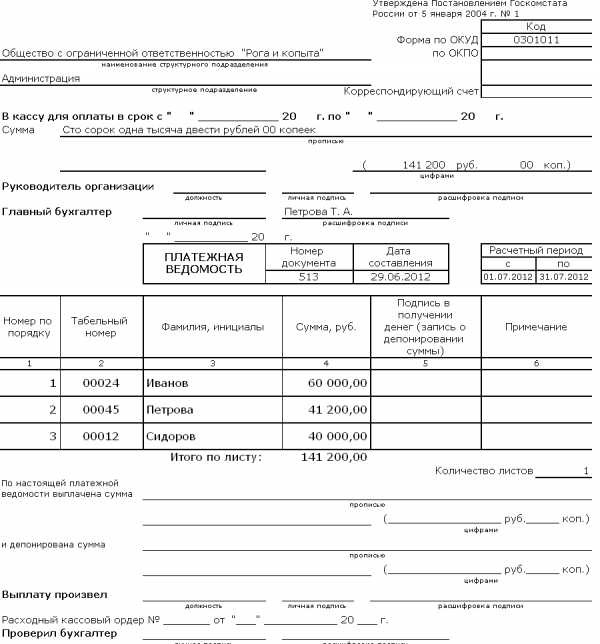

- Платежная, либо Расчетно-платежная ведомость

Назначение ПКО и РКО – зарегистрировать прием, либо выдачу денег по кассе. Эти документы не должны иметь исправлений, помарок. Если нужно что-то исправить – выписывается новый документ.

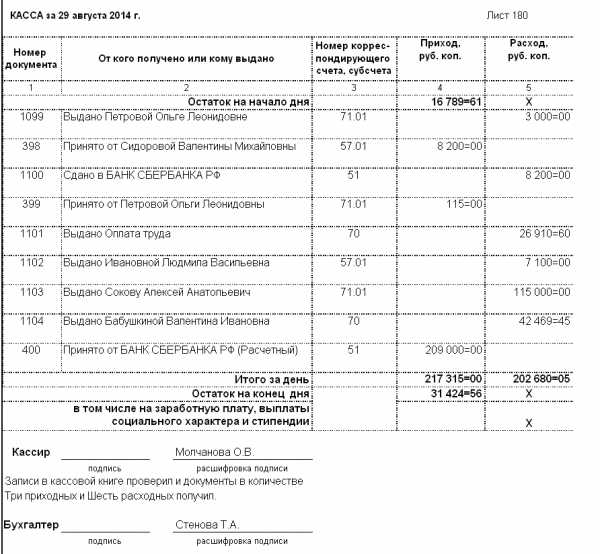

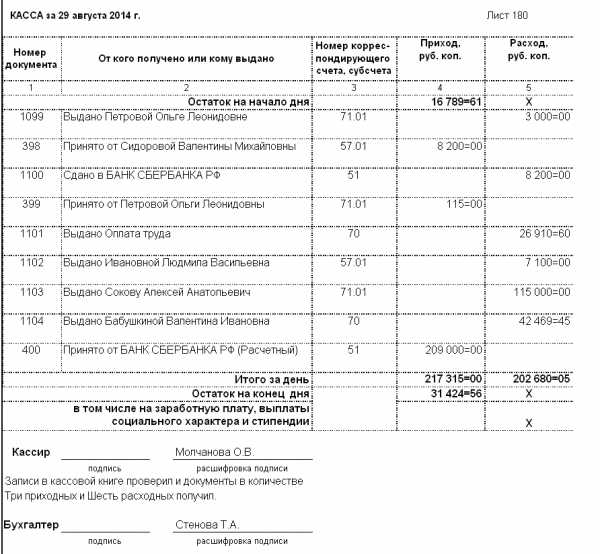

В работе кассира, кроме создания по кассе ПКО и РКО, существует еще одно действие, выполняемое в конце дня. Этим действием будет создание и распечатка специального отчета под названием «Кассовая книга».

Отчет «Кассовая книга» — это специального вида реестр, собирающий за день все движения по кассе: все ПКО и РКО. Кассовая книга показывает остаток в кассе на начало дня, все приходы за счет ПКО, расходы за счет РКО и остаток на конец дня.

Документ «Платежная, либо Расчетно-платежная ведомость» — это документ больше для расчетчика заработной платы. Для кассы (т.е. для кассира) используется печатная форма этого документа для выдачи наличных денег по заработной плате. В печатной форме «расчетно-платежная ведомость» сотрудник расписывается за полученные деньги. В конце дня кассир подводит итог всех выплаченных сумм и делает один общий РКО на итоговую сумму. Печатную форму РКО кассир подкалывает к печатной форме «Платежная, либо Расчетно-платежная ведомость»

Примеры первичных документов для работы денежными средствами по кассе

Взаимодействие учета денежных средств с другими счетами

Как только встречается слово взаиморасчеты по кассе, так сразу же должно всплывать словосочетание «поставщики», «покупатели», «сотрудники». Добавьте сюда еще участок подотчетных лиц и расчетный счет. И все. Это самые используемые на фирмах участки бухучета, работающие с кассой.

Теперь сразу небольшое практическое задание. Выпишите счета бухучета, с которыми, по-вашему мнению, задействован счет кассы (50)

Как выглядит в плане счетов

Сейчас настало время заглянуть в план счетов и посмотреть, как выглядит бухгалтерский счет в программе 1С Бухгалтерия. Давайте попробуем рассказать про счет и «предсказать», что мы ожидаем увидеть, когда начнем с ним работать. Ок?

Характеристики по 50 счету говорят нам, что счет:

«Аналитический»

, поскольку имеются субсчета и субконто «Движения денежных средств». Таким образом, вся информация о наличности предприятия уже детализируется.«Активный» — видим букву «А»

Вспоминаем, счет «Активный», значит информация с него в Балансе пойдет в таблицу Актив. Приход всех денег будет отображаться в Дебете счета, а расход пойдет в Кредит счета. Остаток по счету может быть только в Дебете либо 0.

Субконто «Движение денежных средств», чем оно нам интересно? Дело в том, что это субконто разделяет информацию по кассе на более подробную, показывая нам Как двигаются наличные денежные средства. (кстати, помните, такое же субконто есть у 51 счета) Посмотрите на реальный отчет по кассе в «ОСВ по счету 50»

Дополнительно

Бухгалтер, работающий на участке касса, несет полную материальную ответственность за вверенные ему деньги: их учет, контроль и остаток.

Отчет «кассовая книга» имеет свою последовательную нумерацию и составляется только в те дни, когда были хоть какие-то движения по кассе. В те дни, когда не было ни одного ПКО или РКО – отчет «Кассовая книга» не составляется.

Выдача заработной платы, когда получателем является не сам сотрудник, а кто-то за него, тогда кассир требует доверенность.

Также доверенность требуется от представителя поставщика, если он пришел в кассу нашего предприятия получить деньги за что-то, что мы у него купили.

buhucheba.ru

Участок касса в бухгалтерии что нужно знать, учет кассовых и банковских операций

Приветствую! Сегодня мы продолжим изучать участок бухучета денежных средств. Следующим его представителей (наряду с расчетным счетом) является учет денег в кассе фирмы. Пожалуй, это тоже самый простой участок в работе.

Учет денежных средств в кассе — минимум теории

Бухгалтерский счет учета по кассе – это счет с кодом 50. На этом счете ведется учет информации о деньгах в кассе предприятия. Эти деньги называют наличными, в обиходе – НАЛ. Весь бухгалтерский участок касса можно описать буквально несколькими ключевыми терминами:- Лимит денежных средств в кассе

- Ограничение на максимальную сумму расчетов с контрагентами по кассе

- Два основных первичных документа кассы

- Специальный отчет по кассе.

- Специальный документ, предназначенный для выдачи заработной платы.

Лимит денежных средств

В кассе каждый день может храниться сумма денег, не превышающая некоторый лимит.

Лимит или ограничение суммы определяется банком, по согласованию с руководителем предприятия. Сумма лимита – это сумма денег, необходимая предприятию для оплаты мелких хозяйственных расходов, выдача командировочных, выплата заработной платы и др. Сумма лимитов может пересматриваться в связи с возрастающей потребностью фирмы.

Организации, не ИП, излишек наличных денег обязательно сдают в банк на расчетный счет. Для этого, если суммы большие, предприятия пользуются услугами инкассации, которые в конце дня приезжают и забирают излишек. В конце месяца фирма-инкассация выставляет нашей фирмы суммы по оказанным услугам.

Единственный случай, когда в кассе разрешается иметь суммы сверх лимита – это дни выплаты заработной платы. И то, есть ограничение в количестве дней – от 3-х до 5. Сумма не выданной заработной платы помечается в бухучете, как депонированная и деньги сдаются в банк.

Ограничение расчетов наличными деньгами

Для начала вспомним, кто такие контрагенты – это участники рынка, с которыми взаимодействует наше предприятие. Участниками могут быть организации, индивидуальные предприниматели и физические лица. Все они взаимодействуют между собой и осуществляют взаиморасчеты наличкой, т.е. через кассу.

Когда взаимодействие происходит между организациями и физическими лицами – ограничений нет.

Между организацией и другими организациями, между организацией и ИП – существует ограничение в 100000р. в рамках одного договора. Т.е. выплатить или получить деньги можно только в сумме не больше 100000р. по одному договору. Если сумма договора больше, то остальные платежи придется осуществлять через расчетный счет. Либо составлять несколько договоров, отличающихся друг от друга. Придумывание новых немного разных договор делается для того, чтобы контролирующие органы не посчитали их сделанными специально для обхода ограничения в 100000р.

Первичные документы для учета денежных средств в кассе

Суть работы участка кассы – это взаиморасчеты с контрагентами, сотрудниками, а также выдача денег подотчетным лицам на оплату нужд самого предприятия. Самые основные первичные документы в бухучете по учету кассы – это:

- Приходный кассовый ордер (ПКО)

- Расходный кассовый ордер (РКО)

- Платежная, либо Расчетно-платежная ведомость

Назначение ПКО и РКО – зарегистрировать прием, либо выдачу денег по кассе. Эти документы не должны иметь исправлений, помарок. Если нужно что-то исправить – выписывается новый документ.

В работе кассира, кроме создания по кассе ПКО и РКО, существует еще одно действие, выполняемое в конце дня. Этим действием будет создание и распечатка специального отчета под названием «Кассовая книга».

Отчет «Кассовая книга» — это специального вида реестр, собирающий за день все движения по кассе: все ПКО и РКО. Кассовая книга показывает остаток в кассе на начало дня, все приходы за счет ПКО, расходы за счет РКО и остаток на конец дня.

Документ «Платежная, либо Расчетно-платежная ведомость» — это документ больше для расчетчика заработной платы. Для кассы (т.е. для кассира) используется печатная форма этого документа для выдачи наличных денег по заработной плате.

Бухгалтерский учет кассовых операций

В печатной форме «расчетно-платежная ведомость» сотрудник расписывается за полученные деньги. В конце дня кассир подводит итог всех выплаченных сумм и делает один общий РКО на итоговую сумму. Печатную форму РКО кассир подкалывает к печатной форме «Платежная, либо Расчетно-платежная ведомость»

Примеры первичных документов для работы денежными средствами по кассе

Взаимодействие учета денежных средств с другими счетами

Как только встречается слово взаиморасчеты по кассе, так сразу же должно всплывать словосочетание «поставщики», «покупатели», «сотрудники». Добавьте сюда еще участок подотчетных лиц и расчетный счет. И все. Это самые используемые на фирмах участки бухучета, работающие с кассой.

Теперь сразу небольшое практическое задание. Выпишите счета бухучета, с которыми, по-вашему мнению, задействован счет кассы (50)

Как выглядит в плане счетов

Сейчас настало время заглянуть в план счетов и посмотреть, как выглядит бухгалтерский счет в программе 1С Бухгалтерия. Давайте попробуем рассказать про счет и «предсказать», что мы ожидаем увидеть, когда начнем с ним работать. Ок?

Характеристики по 50 счету говорят нам, что счет:

«Аналитический», поскольку имеются субсчета и субконто «Движения денежных средств». Таким образом, вся информация о наличности предприятия уже детализируется.

«Активный» — видим букву «А»

Вспоминаем, счет «Активный», значит информация с него в Балансе пойдет в таблицу Актив. Приход всех денег будет отображаться в Дебете счета, а расход пойдет в Кредит счета.

Остаток по счету может быть только в Дебете либо 0.

Субконто «Движение денежных средств», чем оно нам интересно? Дело в том, что это субконто разделяет информацию по кассе на более подробную, показывая нам Как двигаются наличные денежные средства. (кстати, помните, такое же субконто есть у 51 счета) Посмотрите на реальный отчет по кассе в «ОСВ по счету 50»

Дополнительно

Бухгалтер, работающий на участке касса, несет полную материальную ответственность за вверенные ему деньги: их учет, контроль и остаток.

Отчет «кассовая книга» имеет свою последовательную нумерацию и составляется только в те дни, когда были хоть какие-то движения по кассе. В те дни, когда не было ни одного ПКО или РКО – отчет «Кассовая книга» не составляется.

Выдача заработной платы, когда получателем является не сам сотрудник, а кто-то за него, тогда кассир требует доверенность.

Также доверенность требуется от представителя поставщика, если он пришел в кассу нашего предприятия получить деньги за что-то, что мы у него купили.

astbusines.ru

Должностные обязанности бухгалтера-кассира: требуемые знания

На средних и крупных предприятиях объем работы бухгалтерии достаточно велик, чтобы с ним мог справиться один бухгалтер. Поэтому часто обязанности распределяются между несколькими сотрудниками, которые ведут разные участки бухгалтерского учета. Один из таких участков – касса предприятия, за который отвечает бухгалтер-кассир. В его функции входит полное ведение счетов 50 и 51 бухгалтерского учета.

Цели и задачи бухгалтера-кассира

Цели, задачи и функции этого специалиста описываются должностной инструкцией.

Бухгалтер-кассир

Цели:

- обеспечение сохранности материальных ценностей: наличных, бланков строгой отчетности и ценных бумаг

- ведение полного бухгалтерского учета движения денег в кассе организации и на ее расчетных счетах

- осуществление контроля обоснованности приходных и расходных операций

От бухгалтера, работающего на участке «Касса», зависит бесперебойная работа других отделов компании и всего предприятия в целом.

Именно поэтому важными задачами специалиста, работающего с денежными средствами, являются:

- своевременное проведение кассовых операций

- своевременное заполнение кассовой документации

- взаимодействие со всеми отделами компании и ее контрагентами

Какие функции возлагают на бухгалтера-кассира

На современном предприятии кассир занимается не только расчетными операциями с покупателями. В его функции входит много других обязанностей. Среди них:

Функционал бухгалтера-кассира

- обеспечение своевременного пополнения кассы наличными путем снятия их со счетов в банке по чековой книжке

- расчет и контроль лимита остатка кассы

- ежедневное осуществление инвентаризации кассы и организация инкассации

- осуществление расчетов с сотрудниками по авансовым отчетам, оформление и проверка авансовых отчетов, а также контроль обоснованности расходования наличных по ним

- выдача заработной платы

- своевременное заполнение кассовой документации

- работа с контрольно-кассовой машиной, осуществление ее регистрации и обеспечение ее работоспособности

- оформление платежных поручений для перечисления платежей через банковские счета, в том числе через систему «клиент-банк»

- участие в плановой и внеплановой инвентаризации, проведение сверки с государственными органами, прочими дебиторами и кредиторами

В случае временного отсутствия специалиста на рабочем месте вследствие болезни, отпуска или по другим причинам, его функции выполняет другой уполномоченный сотрудник.

Какие права имеет бухгалтер-кассир

Должность кассира в бухгалтерии предприятия подразумевает большую ответственность, поэтому он имеет право получать все необходимое для обеспечения безопасного и полного выполнения своих функций.

Бухгалтер-кассир имеет право:

Права данной должности

- принимать единоличные решения

- получать необходимые ресурсы для осуществления своей деятельности и по необходимости требовать их от руководства

- получать необходимую для работы информацию от руководителей и сотрудников как лично, так и от лица непосредственного руководства

- предлагать идеи, позволяющие усовершенствовать работу как организации в целом, так и непосредственно бухгалтера-кассира

- сообщать руководству о возникающих проблемах и трудностях, связанных с выполнением своих обязанностей, и предлагать пути их решения

- требовать оказания содействия в выполнении своих функций от непосредственного руководителя, а также от вышестоящего руководства.

Какие обязанности возлагают на бухгалтера-кассира

Бухгалтер-кассир:

- обязан выполнять добросовестно и своевременно возложенные на него должностные функции

- обеспечивает сохранность наличных, бланков строгой отчетности, ценных бумаг

- несет материальную ответственность за все принятые ценности (деньги, ценные бумаги, БСО, рабочее оборудование, канцелярские принадлежности и др.)

Обязанности бухгалтера-кассира

Также бухгалтер-кассир несет ответственность в рамках Гражданского и Уголовного кодекса РФ за ущерб, причиненный компании вследствие умысла или халатного отношения к работе, а также за несоблюдение внутренних нормативных актов. Бухгалтер-кассир должен хранить коммерческую тайну и не разглашать персональные данные.

Какие требования предъявляются к квалификации

В работе бухгалтеру-кассиру потребуются:

- знания стандартов бухгалтерского учета и умение делать проводки

- знания нормативно-правовых актов в области расчетов наличным и безналичным путем

- знание программных продуктов по ведению бухгалтерского учета в компании (например, 1С, SAP и др.)

- умение работать с системой «клиент-банк»

- умение работать с контрольно-кассовой техникой

- умение проверять купюры на подлинность

Для трудоустройства на эту должность кандидату необходимо иметь не только опыт работы от полугода, но и оконченное высшее образование. Если стаж работы в бухгалтерии больше 3 лет достаточно иметь средне специальное образование.

Как взаимодействовать с руководством

Общение с руководством

Бухгалтер-кассир является специалистом бухгалтерии, его трудоустройство оформляется приказом, подписанным генеральным директором. Главный или старший бухгалтер, если такая должность предусмотрена штатным расписанием, является его непосредственным руководителем.

Если сотрудник сталкивается с вопросами, выходящими за рамки его компетенции, их решение следует передать непосредственному руководителю. Бухгалтер-кассир может обратиться к вышестоящему руководству – генеральному директору в случае, если непосредственный руководитель отсутствует или сотрудник не согласен с его указаниями.

Способы подачи и получения распоряжений

Распоряжения, как правило, подаются руководством устно. Но в отдельных случаях бухгалтер-кассир может потребовать их письменного оформления. Особенно это касается распоряжений, в результате исполнения которых существенно изменяется система работы.

Работа с другими отделами компании

Бухгалтер-кассир взаимодействует со всеми отделами организации и выдает деньги на основании служебной записки под отчет. Он получает от сотрудников других отделов необходимую для работы информацию, а также по запросу дает информацию о движении денег в течение дня, их остатке на начало и конец дня.

Взаимодействие со сторонними организациями

Бухгалтер-кассир взаимодействует со сторонними организациями: поставщиками и покупателями, государственными органами, банками и прочими дебиторами и кредиторами.

Расчеты с контрагентами через кассу ведутся на основании заключенного договора с выдачей кассового чека.

Безналичные расчеты осуществляются на основании платежного календаря, полученного от финансовой службы предприятия.

Взаимодействие с государственными органами подразумевает получение и передачу информации и документов по запросу, осуществление сверки взаиморасчетов, оплату пенни, штрафов, недоимок на основании выставленных требований.

Функционал бухгалтера-кассира достаточно обширен, от кандидата на эту должность требуются специальные знания и навыки. При этом работа на участке «касса» ответственная и требует от сотрудника особой внимательности и осмотрительности.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ. Бухгалтерский учет

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

На предприятии касса служит для приема, хранения и расходования наличных денег. Порядок ведения кассовых операций регламентируется инструкцией Центрального банка России.

Размер сумм наличных денег в кассе предприятия ограничен лимитом, который устанавливается при открытии расчетного счета банком по согласованию с предприятием. Сверх установленного лимита деньги могут храниться только в дни выплаты зарплаты, пенсий, стипендий, пособий в течение трех рабочих дней, включая день получения денег в банке.

Касса производит прием наличных денег по приходным кассовым ордерам, взамен которых выдается квитанция. Выдача денег наличными ведется по расходным кассовым ордерам или другим документам (заявлениям на выдачу денег, платежным ведомостям).

Документы на прием и выдачу денег выписывают в бухгалтерии предприятия и подписывает их главный бухгалтер, документы на выдачу подписывает также и руководитель фирмы.

При выплате денег по платежным ведомостям отдельный расходный кассовый ордер на каждого получателя не выписывается – составляется один на общую сумму по ведомости по истечении срока выдачи. Отдельные лица получают деньги по расходным кассовым ордерам в кассе предприятия при предъявлении документа, удостоверяющего личность.

Кассир, выдав или получив деньги, обязан подписать расходный или приходный кассовый ордер, а прилагаемые к ним документы погасить штампами или надписью «получено» или «оплачено» с указанием даты совершения операции.

Все первичные документы по приходу и расходу (приходные и расходные кассовые ордера, счета и т. п.) до передачи в кассу регистрируются в бухгалтерии в специальном журнале регистрации, документу присваивается порядковый номер. В кассе ведется кассовая книга. Предприятие может иметь только одну кассовую книгу. Листы в книге прошнуровываются и опечатываются круглой сургучной печатью предприятия. На последней странице книги делается надпись «В настоящей книге всего пронумеровано … страниц» и ставят свои подписи руководитель предприятия и главный бухгалтер. Записи в кассовой книге ведутся под копирку в двух экземплярах, причем вторые экземпляры, служащие отчетом кассира, должны быть отрывными. Подчистки и неоговоренные исправления запрещаются. Листы кассовой книги имеют строго установленную форму.

Кассовые операции ведутся в таком порядке:

– оформляются первичные документы по приходу и расходу;

– первичные документы регистрируются в журнале регистрации;

– производятся записи в кассовую книгу;

– ежедневно в конце подводятся итоги по кассовой книге, отчет кассира (2-й экземпляр кассовой книги) с приходными и расходными документами сдается в бухгалтерию отчета кассира под расписку в кассовой книге (1-м экземпляре).

Кассовые операции учитываются на активном счете 50 «Касса». Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца, оборот по дебету – суммы, поступившие наличными в кассу, оборот по кредиту – суммы, выданные наличными.

В кассе могут храниться не только наличные деньги, но и бланки строгой отчетности и ценные бумаги – оплаченные путевки, проездные билеты, вексельные марки, почтовые марки, марки госпошлины и т. п., учитываемые на активном счете 56 «Денежные документы».

Не реже 1 раза в месяц проводится ревизия (инвентаризация) наличия денежных средств в кассе. Ревизия кассы проводится комиссией внезапно, комиссия назначается приказом руководителя предприятия. Проверяются наличные деньги, денежные документы, ценные бумаги и бланки строгой отчетности.

Кассир несет полную материальную ответственность за сохранность всех средств, находящихся в кассе, о чем дает письменное обязательство при приеме на работу.

В результате инвентаризации могут быть обнаружены излишки наличных денег или выявлена их недостача. Излишки приходуются и зачисляются в доход предприятия:

Д-т сч. 50 «Касса»,

К-т сч. 80 «Прибыли и убытки».

Недостача оформляется несколькими проводками.

Отражается факт недостачи наличных в кассе:

Д-т сч. 84 «Недостачи и потери от порчи ценностей»,

К-т сч. 50 «Касса».

Недостача списывается на виновника (кассира):

Д-т сч. 73 «Расчеты с персоналом по прочим операциям» субсчет 3 «Расчеты по возмещению материального ущерба»,

К-т сч. 84 «Недостачи и потери от порчи ценностей».

Впоследствии недостача возмещается виновником полностью или частями наличными или удержанием из зарплаты:

Д-т сч. 50, 70,

К-т сч. 73-3.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Обязанности бухгалтера кассира

Участок по осуществлению кассовых операций — сфера деятельности бухгалтера-кассира. Он выполняет различные действия, связанные с денежными средствами предприятия, ведет соответствующую документацию и имеет полную материальную ответственность за все проводимые операции.

Должностные обязанности

Обязанности бухгалтера-кассира связаны с деятельностью, осуществляемой главным образом по бухгалтерскому учету денежных счетов. Основные функциональные обязанности, которые должен осуществлять сотрудник на данной должности, заключаются в следующих моментах:

- организация оборота наличных денежных средств в соответствии с законодательством РФ;

- регистрация и использование контрольно-кассовой техники при осуществлении предприятием торговых операций;

- снятие денежных средств с расчетного счета компании и пополнение его путем внесения наличности;

- контроль лимита средств в кассе организации;

- оформление первичной бухгалтерской документации по движению денежных средств и оформление ее на соответствующих счетах синтетического и аналитического учета;

- осуществление операций по расчетам с сотрудниками, получающими денежные средства под отчет;

- выдача заработной платы, а также оформление выдачи и возврата займов работникам по соответствующим договорам;

- формирование платежных поручений на оплату задолженности поставщикам или налоговым платежам, а также контроль правильности разнесения выписок банка в бухгалтерской программе;

- ежедневное осуществление инвентаризации кассы и денежных документов.

Должностные обязанности бухгалтер-кассир сможет исполнять качественно только при той ситуации, что он обладает всеми необходимыми знаниями и умениями. При приеме сотрудника на данную должность работодатель обязательно должен удостовериться в компетентности кандидата.

Обязанности бухгалтера по заработной плате

Что должен знать бухгалтер-кассир

Бухгалтер, ответственный за ведение кассовых операций, в обязательном порядке должен обладать следующими знаниями:

- законодательство РФ о бухгалтерском учете, и в частности касающееся осуществления кассовой дисциплины на предприятии;

- порядок заполнения первичной документации по кассовым операциям, а также ее разнесение по счетам бухгалтерского учета:

- правила создания платежных поручений и в особенности моменты заполнения особо важных полей в документе;

- способы разнесения выписок банка по соответствующим счетам учета в компьютерной программе;

- порядок оформления документации, касающейся авансовых отчетов и расчетов с подотчетными лицами;

- механизм определения лимита по кассе компании;

- правила заполнения кассовой документации, в том числе отчета кассира и кассовой книги;

- порядок работы на контрольно-кассовой технике, в том числе ее регистрация и онлайн подключение;

- нормы проведения инвентаризации наличности и денежных документов, а также бланков строгой отчетности;

- правила, сроки и порядок хранения кассовой документации;

- законодательство, касающееся деятельности компании и ее режима налогообложения;

- правила и нормы охраны труда и техники безопасности;

- механизм использования оргтехники компании и различных компьютерных программ.

Качественно выполнять обязанности бухгалтер-операционист может только в том случае, если организация выбрала сотрудника, соответствующего определенным квалификационным требованиям к данной должности.

Требования к должности бухгалтера-кассира

К должности бухгалтера-кассира или операциониста предъявляются обязательные требования, а именно:

- уровень образования кандидата должно быть профильным не ниже средне-специального;

- навыки работы с контрольно-кассовыми аппаратами;

- желательно наличие опыта работы с системой «банк-клиент»;

- знание в области проверки купюр на подлинность;

- опыт заполнения первичной документации, кассовых отчетов, бланков строгой отчетности.

- умение работать в различных бухгалтерских программах.

Квалификационные требования, предъявляемые к бухгалтеру-кассиру, в основном связаны с выполнением операций по движению денежных средств. Однако работодатель имеет право предъявлять дополнительные требования, если того требует специфика деятельности компании.

Основные моменты должности бухгалтера-кассира

При приеме кандидата на работу на должность кассира в обязательном порядке необходимо составлять следующие документы:

- трудовой договор, в котором будет содержаться основная информация о режиме работы сотрудника, его правах, обязанностях и ответственности;

- должностная инструкция, в которой конкретно прописывается, какие именно должностные обязанности сотрудник должен выполнять. Кандидат на должность обязательно должен прочитать этот документ перед поступлением на работу и подписать его, чтобы он четко понимал, что именно ему необходимо будет делать при выполнении своих трудовых функций;

- договор о полной материальной ответственности, поскольку бухгалтер-кассир является сотрудником, материально ответственным перед работодателем. Это означает, что он несет ответственность за денежные средства и документы и гарантирует их полное соответствие кассовой отчетности. Кроме того, он несет ответственность и за подлинность купюр, которые он принимает, а потому должен проверять их визуальным образом и на специальной аппаратуре.

При отсутствии бухгалтера, отвечающего за кассу, непременно составляется приказ на возложение обязанностей кассира на бухгалтера, имеющего иные трудовые обязанности. Это делается для того, чтобы кассовые операции осуществлялись в обычном порядке, и был составлен другой приказ и договор о материальной ответственности. При возложении функций на другого сотрудника обязательно должна производиться инвентаризация денежных средств, отражаемая в соответствующей описи, подписываемой передающей и принимающей денежные средства сторонами.

okbuh.ru

Учет кассовых операций

Для всех организаций Российской Федерации установлены единые требования к порядку учета и хранения наличных денежных средств. Все операции по приему и расходованию наличных денежных средств, а также хранение денег и денежных документов должны осуществляться в кассе организации.

Касса – это подразделение организации, выполняющее кассовые операции с наличными деньгами и денежными ценностями. Для обеспечения надежной сохранности наличных денежных средств и ценностей помещение кассы должно отвечать требованиям по технической укрепленности и оборудованию сигнализацией помещений.

Порядок ведения кассовых операций

Порядок ведения кассовых операций регламентируется инструкцией ЦБ России от 04.10.93 г. «О порядке ведения кассовый операций в РФ».

Организации могут хранить в своих кассах наличные денежные средства в пределах лимитов остатка кассы, установленных банками по согласованию с руководителями организаций.

Прием наличных денег при расчетах с населением производится с обязательным применением контрольно-кассовых машин.

Кассовые операции оформляются с использованием форм бланков кассовых документов, утвержденных Министерством Финансов РФ, и проводятся в следующем порядке:

В случаях оплаты труда, выдачи депонированных сумм, выплаты пособий по социальному страхованию и т.п. кассовые операции могут оформляться платежными ведомостями без составления кассового ордера для каждого получателя. В таком случае, на основании платежной ведомости, формируется один расходный кассовый ордер на общую сумму выданных по ведомости денежных средств.

Порядок учета кассовых операций

Для организации бухгалтерского учета кассовых операций предназначен счет 50 «Касса». Согласно утвержденному плану счетов бухгалтерского учета к счету 50 «Касса» могут быть открыты субсчета:

- 50.1 «Касса организации». На субсчете учитывается поступление и расход наличных денежных средств в валюте РФ;

- 50.2 «Операционная касса». На субсчете учитывается поступление и расход наличных денежных средств в билетных кассах, кассах отделений связи и т.п.;

- 50.3 «Денежные документы». На субсчете учитываются операции по движению почтовых марок, марок государственной пошлины, оплаченных авиабилетов и других денежных документов. Денежные документы учитываются в сумме фактических затрат на их приобретение.

- 50.4 «Касса в иностранной валюте». На субсчете учитываются операции с наличной валютой. Валюта может приобретаться на внутреннем валютном рынке РФ (в банках) для оплаты командировочных расходов работников организации.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выдача денежных средств и денежных документов из кассы организации.

Контроль кассовой дисциплины

Обязанность контроля за соблюдением кассовой дисциплины в коммерческих организациях, согласно ч. IV Порядка ведения кассовых операций в РФ, возложена на банки.

Техническая укрепленность помещений касс, обеспечение условий сохранности денег и ценностей на предприятиях проверяются органами внутренних дел.

Ответственность за соблюдение установленного порядка ведения кассовых операций и создание условий сохранности денег в помещении кассы несут руководитель, главный бухгалтер и кассиры организации.

Контроль соответствия остатка наличных денежных средств в кассе с учетными данными осуществляется проведением инвентаризации денежной наличности кассы. Ревизия кассы может проводиться периодически в соответствии с регламентом инвентаризаций, установленным в организации или в неплановом порядке при смене кассира.

Излишки, выявленные в результате инвентаризации денежных средств, оформляются приходным кассовым ордером.

sprbuh.systecs.ru

учет денежных средств на расчетном счете: счета, документы, проводки

Начнем изучение основ бухучета с участка денежных средств. Одним из его представителей является учет денежных сресдтв на расчетном счете. Пожалуй, это самый простой участок в работе.

Учет денежных средств на расчетном счете — минимум теории

Главное назначение этого участка – хранение части денежных средств фирмы и взаиморасчеты с контрагентами. Деньги, хранящиеся на расчетном счете называют безналичные деньги, или в обиходе – БезНал.

Самые распространенные взаиморасчеты по БезНалу (по расчетному счету) происходят для «оплаты поставщику», «получение оплаты от покупателей», «перечисление налогов», «выплата заработной платы на карточки сотрудников», «погашение кредитов, займов», «снятие денег в кассу фирмы».

Предприятие может иметь больше чем один расчетный счет. Может иметь в одном банке несколько расчетных счетов, а может открыть расчетные счета в разных банках. Как правило, предприятие открывает расчетные счета в тех банках, где условия обслуживания более выгодные. Да, да «за работу» расчетного счета банк ежемесячно выставляет нашей фирме определенную сумму.

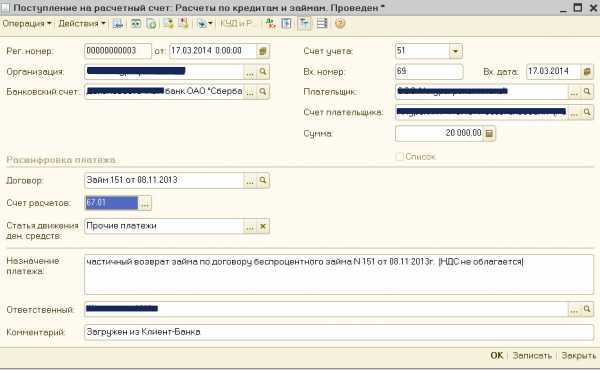

Бухгалтерский счет, ответственный за учет денежных средств на расчетном счете – 51 «Расчетные счета». Суть всех действий по расчетному счету – это приход денег на него и расход, в смысле, уход с него. Все события фирмы, затрагивающие расчетный счет оформляются своими первичными документами.

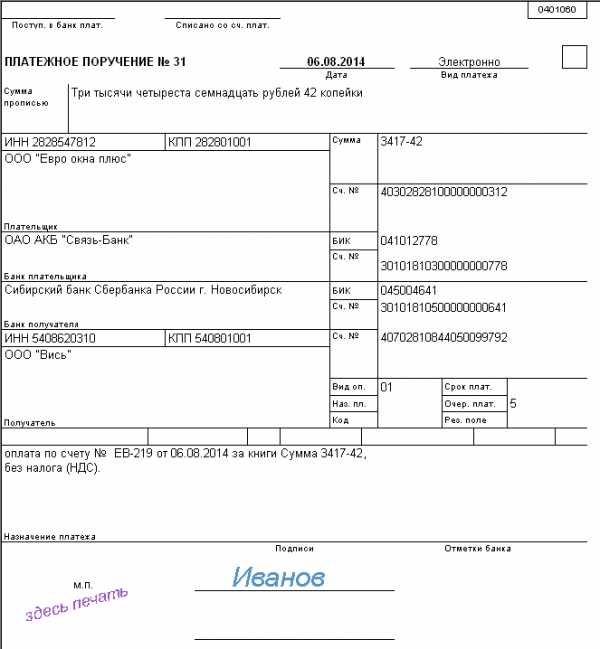

Первичные документы для участка банк

Самые основные первичные документы в бухучете по расчетному счету – это Платежное поручение и Банковская выписка. Назначение «платежного поручения» — это дать распоряжение банку о перечислении денежных средств, например «перечисление налогов» или «оплата поставщику», или «возврат излишне полученных», «перечисление зарплаты сотрудникам» и т.д.

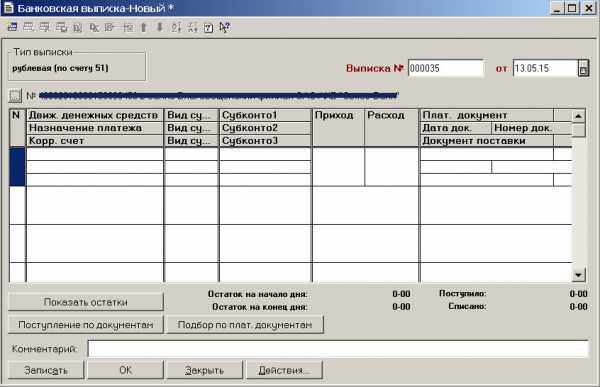

Банк, в свою очередь, для каждого расчетного счета выдает фирме печатную форму своего документа под названием «Выписка». В этом документе отображается информация о деньгах на расчетном счете: сколько пришло, сколько ушло.

Наше предприятие, у себя в бухучете, оформляет первичный документ с аналогичным названием, а именно «Банковская выписка», куда разносит приходы и расходы денег за определенный день.

Если же нашему предприятию потребуется положить денежные средства на расчетный счет, то в банке оформляется документ «Объявление на взнос наличными»

Примеры первичных документов для работы с участком денежных средств на расчетном счете

Взаимодействие учестка денежных средств с другими счетами

Основные взаимодействия расчетного счета происходят с такими участками бухучета, как: взаиморасчеты с контрагентами, с контролирующими органами по налогам, с сотрудниками.

А сейчас небольшое практическое задание. Детализируйте эти участки бухучета на конкретные, на те, что мы уже знаем из раздела «термины бухучета». Затем каждому участку проставьте свой бухгалтерский счет. Для контролирующих органов вспомните названия и найдите в плане счетов нужные бух счета.

Ответы доступны только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Как выглядит в плане счетов

Сейчас настало время заглянуть в план счетов и посмотреть как выглядит расчетный счет в программе 1С Бухгалтерия. Давайте попробуем рассказать про счет и «предсказать», что мы ожидаем увидеть, когда начнем с ним работать. Ок?

Глядя на характеристики мы видим, что 51 счет:

- «Аналитический», поскольку имеются субконто: «Банковский счета» и «Движения денежных средств»

- «Активный» — видим букву «А»

Вспоминаем, счет «Активный», значит информация с него в Балансе пойдет в таблицу Актив. Остаток по счету может быть только в Дебете либо 0. Приход всех денег будет отображаться в Дебете, а расход пойдет в Кредит.

Субконто «Банковский счета» в проводке будет подставлять выбранный пользователем конкретный банковский счет фирмы.

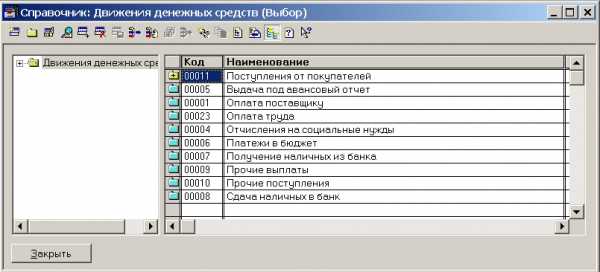

Субконто «Движение денежных средств», чем оно нам интересно? Дело в том, что это субконто разделяет информацию по расчетному счету на более подробную, показывая нам Как двигаются безналичные денежные средства. Посмотрите на самые распространенные варианты «Движения денежных средств», что имеются в программе 1С Бухгалтерия.

Пример справочника реального предприятия

Еще пример справочника реального предприятия

Пример отчета

Дополнительно

В начале статьи я говорил, что для фирмы расчетный счет не обходится бесплатно. Банки берут деньги за обслуживание расчетного счета – это как арендная плата за месяц. Они также берут деньги за каждое платежное поручение, которое фирма отдает банку на перечисление денег с расчетного счета. Банк также берет деньги за снятие денежных средств с расчетного счета.

Все услуги банка наше предприятие оформляет как «прочие Расходы» и относит на 91 счет (вот вам еще один счет, с которым взаимодействует 51)

Для работы с расчетным счетом имеются еще несколько первичных документов: расчеты по инкассо, по аккредитиву. Об этом уже можно почитать в учебниках по бухучету.

Расчетный счет может быть арестован(заблокирован) и предприятие не сможет проводить платежи: получать на расчетный счет сможет, а перечислять нет. Сие действие происходит, например, если есть долги по налогам. В этом случае деньги в нужной сумме будут принудительно сняты с расчетного счета, затем его разблокируют.

В настоящее время походы бухгалтера в банк с платежным поручением – крайне редкий случай. Банки повсеместно внедряют свои системы под названием «Банк-клиент». Благодаря этим программам, установленным на компьютерах бухгалтеров, предприятие может оперативно проводить платежи и получать выписки. Для объединения программ 1С и Банк-клиента используются механизмы выгрузки-загрузки платежных поручений и банковских выписок между этими программами.

Банковские программы по работе с расчетными счетами, вызывают определенные требования к бухгалтерам на участок банка. Теперь, кроме требования для трудоустройства бухгалтером, будет плюсом, если есть опыт работы в программе «Клиент-банк».

Однако, если опыта нет — ничего страшного, поскольку программы эти очень просты. Если вы с компьютером на ТЫ: умеете создавать файлы, переименовывать их, делать архивы, копировать, хорошо владеете, например, MS Office – то Клиент-Банк вы освоите за пару часов.

Закрепите свои знания

Доступно только подписчикам!

Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

buhucheba.ru