Учет резервов предстоящих расходов

Резервы на покрытие предполагаемых расходов

Для равномерного включения будущих расходов в производственные издержки отчетного периода предприятие может создавать резервы на покрытие предполагаемых расходов.

Разрешено создавать резервы:

- на будущую оплату отпусков работникам;

- на выплату вознаграждения за выслугу лет ежегодного;

- на выплату вознаграждений по результатам работы за год;

- на ремонт основных фондов;

- на затраты производственного характера по подготовительным работам;

- на будущие затраты, обусловленные рекультивацией земель, осуществление прочих природоохранных мероприятий;

- на предстоящие затраты по ремонту имущества, предназначенного для сдачи в аренду по договорам проката;

- на гарантийный ремонт и обслуживание;

- на покрытие прочих предвиденных затрат;

- на иные цели, предусмотренные законодательством РФ.

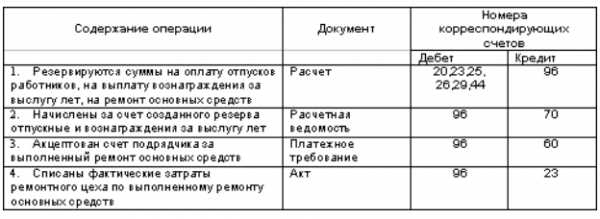

Для отражения созданных резервов предстоящих расходов предназначен 96 счет «Резервы предстоящих расходов». Резервирование определенных сумм отражается по дебету счетов:

- 20 счет «Основное производство»,

- 23 счет «Вспомогательные производства»,

- 25 счет «Общепроизводственные расходы»,

- 26 счет «Общехозяйственные расходы»,

- 29 счет «Обслуживающие производства и хозяйства»,

- 44 счет «Расходы на продажу»,

- 97 счет «Расходы будущих периодов» в корреспонденции с кредитом 96 счета «Резервы предстоящих расходов».

Фактические расходы, на которые ранее был сформирован резерв, отражаются в дебете 96 счета «Резервы предстоящих расходов» в корреспонденции с соответствующими счетами.

Аналитический учет по 96 счету «Резервы предстоящих расходов»

Аналитический учет по 96 счету «Резервы предстоящих расходов» должен вестись по отдельным резервам.

интернет-биржа студенческих работ»>

интернет-биржа студенческих работ»>

Рисунок 1. Резервы предстоящих расходов. Автор24 — интернет-биржа студенческих работ

В соответствии с ПБУ4/99 данные о составе резервов будущих расходов, наличии на начало и конец периода, о их движении обязательно должна быть раскрыта в пояснении к бухгалтерскому балансу, отчету о прибылях и убытках.

Замечание 1

Следует отметить, что создание резервов необязательно. Если предприятие на основе принятой учетной политики не создает резервы предстоящих платежей, то она имеет право сразу отнести на себестоимость продукции расходы, под которые создаются резервы.

Начисление резервов будущих расходов — это предмет рассмотрения учетной политики предприятия. Также в компании издается приказ о создании резерва предстоящих платежей.

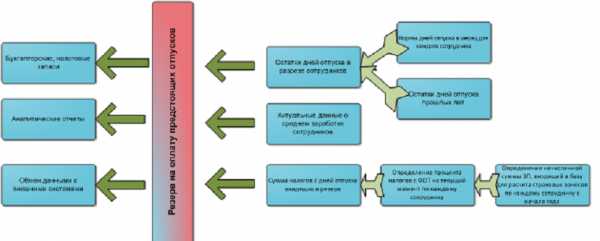

Алгоритм расчета резерва на оплату предстоящих отпусков представлен на рисунке:

Рисунок 2. Алгоритм расчета резерва на оплату предстоящих отпусков. Автор24 — интернет-биржа студенческих работ

Предстоящие расходы включаются в издержки производства отчетного периода равномерно.

Для обеспечения стабильных финансовых результатов хозяйственной деятельности именно равномерное списание предстоящих расходов на себестоимость выпущенной продукции является основной целью создания резервов предстоящих расходов. Всегда требуется подтверждение первичными документами суммы ежемесячного отнесения на себестоимость продукции резерва при его образовании.

Резервы предстоящих расходов формируются сроком на 1 отчетный год.

Резервы предстоящих расходов никогда не имеют остатка на конец года за исключением некоторых:

- на будущую оплату отпусков сотрудникам;

- на выплату ежегодной премии за выслугу лет;

- на выплату премий по итогам работы за год;

- на ремонтный фонд.

Отчетный год предприятие должно закончить согласно принятой учетной политике на текущий год, а уже в январе следующего года прибавить остатки резервов к финансовым результатам, если предприятие сочтет нецелесообразным начислять далее резервы. Для налогового учета в декабре отчетного года необходимо произвести корректировку на размер переходящего остатка резерва, подлежащего прибавлению к финансовым результатам в январе следующего года. А в январе года, который следует за отчетным, надо сделать обратную проводку для избегания двойного налогообложения одних и тех же сумм.

Резервирование осуществляется на основании составленных предприятием специальных расчетов. Обоснованность и правильность сумм по резервам периодически сверяется с данными расчетов и в случае необходимости корректируется. В конце каждого года при ревизии резервов, излишне зарезервированные суммы подлежат частичному сторнированию, а недостаток резерва компенсируется прямой бухгалтерской проводкой. Для уточнения при инвентаризации остатков резервов, которые имеют переходящие остатки, производится сходная корректировка себестоимости продукции. При отсутствии ревизионной проверки остатки резервов на конец года должны отсутствовать, они полностью должны быть присоединены к прибыли текущего года и принимать участие в налогообложении.

При списании затрат на себестоимость выпущенной продукции при наличии на балансе резервов для их финансирования данные затраты не принимаются для целей налогообложения.

Основные требования, которые предъявляются к порядку учета резервов, заключаются в следующем:

- условия расходования и формирования резервов должны обязательно соответствовать текущему законодательству;

- порядок создания, использования резервов и методику расчета их оценки необходимо зафиксировать в учетной политике предприятия;

- размер резервов должен быть обоснован соответствующими бухгалтерскими расчетами и оформлен бухгалтерскими справками;

- неиспользованные суммы резервов подлежат обязательной инвентаризации в конце года и корректировке на основе уточненных расчетов.

spravochnick.ru

61. Учет резервов предстоящих расходов и платежей

В целях равномерного включения предстоящих расходов в затраты на производство отчетного периода предприятие может создавать резервы, включаемые в себестоимость продукции (работ, услуг).

Это могут быть резервы: предстоящей оплаты отпусков (с отчислениями на социальное страхование и обеспечение), на выплату ежегодного вознаграждения за выслугу лет, производственных затрат по подготовительным работам в сезонных отраслях промышленности, предстоящих расходов на ремонт основных средств, предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий, гарантийного ремонта и гарантийного обслуживания.

Правильность образования и использования резервов периодически проверяется по данным смет и расчетов. В конце года проводится инвентаризация созданных резервов. Рассчитывается правильность резервов, числящихся с первого января следующего за отчетным года. В случае выявления отклонений производится корректировка суммы резерва.

Резерв на оплату отпусков образуется путем ежемесячных отчислений сумм в плановом проценте от фактически начисленной заработной платы. Плановый процент определяется как отношение суммы, необходимой для оплаты отпусков к общему фонду оплаты труда за год.

Резерв предстоящих расходов на ремонт основных средств образуется путем отчислений на основании утвержденных планов ремонта основных средств и смет на ремонт по каждому объекту.

Учет созданных резервов ведется на счете 96 «Резервы предстоящих расходов», к которому открываются субсчета по видам резервов. Их структура аналогична счетам учета резервного капитала, резервов по сомнительным долгам.

Основные проводки по учету резервов предстоящих расходов и платежей:

62 Учет кр-тов и займов.Кр-т-это с-ма эк.отн-й,возн-щая при передаче им-ва в ден./нат.форме от одних орг-ций др.на усл-ях возврата д/с или оплаты ст-ти передан.им-ва с уплатой % за врем.польз-е пред.им-вом.Пор-к учета заем-х ср-в орг-ции регул-ся ПБУ 15/08 «Учет займов и кр-тов и з-т по их обслуж-ю».ПБУ 15/08 уст-ны единые пр-ла формир-я в БУ инф-ции о з-тах,связ-х с вып-ем обяз-в по получ-м займам и кр-там,вкл.привлеч-е заем-х ср-в путем выдачи векселей,выпуска и продажи обл-ций для орг-ций,явл-хся ЮЛ.Осн.сумма долга по получ-му кр-ту/займу учит-ся орг-цией-заемщиком в соотв.с усл-ми дог-ра в сумме факт-ки поступ-х д/с или в стоим.оц-ке др.вещей,предусм-х дог-ром.Такой долг отраж-ся как КЗ.Для учета опер-й по получ-ю и погаш-ю кр-тов исп-т сч.66 «Расчеты по кр/ср.кр-там и займам» и 67 «Расч.по долгоср.кр-там и займам».Получ-ые суды отраж-т по Кт этих сч-в в корресп.со сч-ми д/с.Дт51Кт66-зачисл.на р/с кр/ср кр-т.На сумму начисл-х % по получ-м кр-там:Дт Счета изд-к пр-ва и обращ-я и использ.пр-ли Кт66,67. Рег-ры учета: при ж-о ф-ме учета предназначен ж-о № 4-АПК и вед-ть № 26-АПК.

63 Учет целев. фин-я. Учет цел. фин-я ведется на сч. 86 «Цел-е фин-е». На этом сч. учит-ся ср-ва, предназнач-е для осущ-я мер-тий целевого назнач-я, ср-ва, поступ-е в цел. пор-ке от др. орг-ций и лиц, бюдж-е ср-ва и др. цел. поступ-я.Пор-к учета: Ср-ва цел. назнач-я, получ-е в кач-ве ист-ка фин-я тех или иных мер-тий, отраж-ся по Кт 86 в кор-ции с Дт 76 «Расч. с разн. деб. и кр-ми» Ср-ва цел. назнач-я у некоммер-х орг-ций, зачисл-е на Кт сч. 86, спис-ся затем по Дт 86 на покрытие соответст. расх-в по неком-й д-ти по Кт 20,23, 25, 26 (с/сч «Неком-е расх-ды»), а в неком-х орг-циях непроизв-ого хар-ра – по Кт сч 29,44 и др.

При исп-нии числящ-ся на Кт 86 ср-в цел. фин-я, получ-х на нужды инвестиций, ср-ва спис-ся по ДТ 86 в Кт 83 «ДК». При получ. комм. орг-цией по Кт 86 бюдж-х ср-в на фин-е расх-в (операц-е р-ды), эти бюдж-е ср-ва списыв-ся по Дт86 в КТ 98 «Д. буд. периодов». Затем эти Σ спис-ся Дт 98 Кт 91/1 «Прочие д-ды», кот. затем будут зачисл. на сч 99 «Пр и уб-ки». Безвозмездно получ-е цен-ти спис-ся с Дт 98 в Кт 91: — по безвозмездно пол-м ОС – по мере начисл-я амор-ции; — по иным безвозмездно получ-м МЦ – по мере спис-я на прдажу по учету з-т на пр-во или расх-в на продажу. Ан-й учет и рег-ры: Ан-й учет ведется по конкр. напр-м цел-х ср-в и в разрезе ист-в поступ-я. В рег-х ж-о ф-мы учета движ-е ср-в по сч 86 отраж-ся в ж-о № 12-АПК и вед-ти № 70-АПК. Вед-ть 70-АПК явл-ся рег-м ан. учета, где отраж-ся Дт-е данные вкюч-х в нее счетов. По сч 86 в вед-ти отраж-ся суииы, прошедш-е по Дт сч с групп-й их по соответ. каналам исп-я; спис-е неком. расх-в, Σ инвестиций, исп-е цел. фин-я по видам, спис-е безвозмезд. поступ-я ср. и др. В ж-о № 12-АПК в отд. разд. отраж-ся КО сч 86 по кажд. док-ту в разрезе корр-х счетов. ДО фиксир-ся общ. Σ за мес. без разбивки по корр. счетам.периодов до подтвер-ния возм-ти прзнать поступление в кач-ве правител-ой субсидии.

2) способ получ-ия правит-ой субсидии не влмяет на выбор м-да ее учета. Под правит-ной субсидией поним-ся помощь в форме передачи данной орг-ции ресурсов на опред-ных условиях. Под правит-ной помощью поним-ся действия, направл-ые на обеспечение специфических экон-ких выгод для данной орг-ции. Правит-ая помощь и субсидия учит-ся одинаково, независимо от того, получены ли они в денежной или матер-ой форме или путем умен-ния обязат-в перед гос-вом.

3)правительственные условно-безвозратные займы, от погашения к-ых кредиторы отказываются при выполнении некоторых предписанных условий, учит-ся как правит-ные субсидии т-ко тогда, когда имеется уверен-ть в выполении условий, достаточных для невозвращения займа.

4) все правит-ые субсидии разделяются на 2 группы: а)относящиеся к активам, предостав-ся с условием, что орг-ция обязана на эти ср-ва построить или приобрести долгосрочные активы, независимо от любых др-х условий, к-ми может сопровож-ся их предоставление данной орг-ции

б)относящиеся к доходам, предост-ся без четко указанных связей их с активами. Они предост-ся на общие цели и исп-ся в составе оборотных ср-в орг-ции как финан-ая помощь прав-ва.

Признание субсидий, относящихся к активам учит-ся 2мя м-дами:

Первый метод состоит в том, что сумма субсидии призн-ся доходом будущих периодов и учми-ся на отд-ном счете целевых поступлений от прав-ва. Она вкл-ся в доходы отд-ных отчетных периодов на систематической основе в течение срока полезного исп-ния актива.

Второй метод основан на вычитании суммы полученной субсидии для получения балансовой ст-ти актива в ФО орг-ции. Сумма субсидии призн-ся в кач-ве дохода в течение срока аморт-ции данного актива.

Признание субсидий, отн-ся к доходу, возм-но либо в том отчетном периоде, в к-ом они получены, либо путем сопоставления признаваемых доходов с понесенными расходами.

Возврат субсидий, относящихся к активам, учит-ся путем увел-ния балансовой ст-ти актива либо путем умен-ния сальдо доходов будущих периодов. Накопленная аморт-ция, к-ая была бы начислена в кач-ве расхода при отсутствии субсидий, призн-ся в кач-ве расхода того отчетного периода, в к-ом совершился возврат правит-ной субсидии.

Возврат субсидий, отн-ся к доходам, учит-ся путем отнесения всей или части суммы на остаток целевых поступлений от правит-ва, т.е. на умен-ние суммы полученной субсидии, еще не признанной в кач-ве дохода.

Раскрытие инф-ции в примечаниях к ФО должно содержать следующее:

-учетную политику и методику представления в ФО фактов получения и признания правит-ных субсидий;

-размер и хар-р правит-ных субсидий, признанных в кач-ве доходов; сведения о другой правит-ной помощи и полученным в связи с этим выгодам;

-нарущение условий получения правит-ной помощи и другие нарушения по признанным правит-ным субсидиям;

-особен-ти отражения правит-ных субсидий в отчете о движении денежных средств.

studfiles.net

29. Учет резервов предстоящих расходов и платежей

В целях равномерного включения предстоящих расходов в затраты на производство отчетного периода предприятие может создавать резервы, включаемые в себестоимость продукции (работ, услуг).

Это могут быть резервы: предстоящей оплаты отпусков (с отчислениями на социальное страхование и обеспечение), на выплату ежегодного вознаграждения за выслугу лет, производственных затрат по подготовительным работам в сезонных отраслях промышленности, предстоящих расходов на ремонт основных средств, предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий, гарантийного ремонта и гарантийного обслуживания.

Правильность образования и использования резервов периодически проверяется по данным смет и расчетов. В конце года проводится инвентаризация созданных резервов. Рассчитывается правильность резервов, числящихся с первого января следующего за отчетным года. В случае выявления отклонений производится корректировка суммы резерва.

Резерв на оплату отпусков образуется путем ежемесячных отчислений сумм в плановом проценте от фактически начисленной заработной платы. Плановый процент определяется как отношение суммы, необходимой для оплаты отпусков к общему фонду оплаты труда за год.

Резерв предстоящих расходов на ремонт основных средств образуется путем отчислений на основании утвержденных планов ремонта основных средств и смет на ремонт по каждому объекту.

Учет созданных резервов ведется на счете 96 «Резервы предстоящих расходов», к которому открываются субсчета по видам резервов. Их структура аналогична счетам учета резервного капитала, резервов по сомнительным долгам.

Основные проводки по учету резервов предстоящих расходов и платежей:

30 Учет кр-тов и займов. Отражение в учете процентов по кредитам и займам…Кр-т-это с-ма эк.отн-й,возн-щая при передаче им-ва в ден./нат.форме от одних орг-ций др.на усл-ях возврата д/с или оплаты ст-ти передан.им-ва с уплатой % за врем.польз-е пред.им-вом.Пор-к учета заем-х ср-в орг-ции регул-ся ПБУ 15/08 «Учет займов и кр-тов и з-т по их обслуж-ю».ПБУ 15/08 уст-ны единые пр-ла формир-я в БУ инф-ции о з-тах,связ-х с вып-ем обяз-в по получ-м займам и кр-там,вкл.привлеч-е заем-х ср-в путем выдачи векселей,выпуска и продажи обл-ций для орг-ций,явл-хся ЮЛ.Осн.сумма долга по получ-му кр-ту/займу учит-ся орг-цией-заемщиком в соотв.с усл-ми дог-ра в сумме факт-ки поступ-х д/с или в стоим.оц-ке др.вещей,предусм-х дог-ром.Такой долг отраж-ся как КЗ.Для учета опер-й по получ-ю и погаш-ю кр-тов исп-т сч.66 «Расчеты по кр/ср.кр-там и займам» и 67 «Расч.по долгоср.кр-там и займам».Получ-ые суды отраж-т по Кт этих сч-в в корресп.со сч-ми д/с.Дт51Кт66-зачисл.на р/с кр/ср кр-т.На сумму начисл-х % по получ-м кр-там:Дт Счета изд-к пр-ва и обращ-я и использ.пр-ли Кт66,67. Рег-ры учета: при ж-о ф-ме учета предназначен ж-о № 4-АПК и вед-ть № 26-АПК.

31 Учет целев. фин-я. Учет цел. фин-я ведется на сч. 86 «Цел-е фин-е». На этом сч. учит-ся ср-ва, предназнач-е для осущ-я мер-тий целевого назнач-я, ср-ва, поступ-е в цел. пор-ке от др. орг-ций и лиц, бюдж-е ср-ва и др. цел. поступ-я.Пор-к учета: Ср-ва цел. назнач-я, получ-е в кач-ве ист-ка фин-я тех или иных мер-тий, отраж-ся по Кт 86 в кор-ции с Дт 76 «Расч. с разн. деб. и кр-ми» Ср-ва цел. назнач-я у некоммер-х орг-ций, зачисл-е на Кт сч. 86, спис-ся затем по Дт 86 на покрытие соответст. расх-в по неком-й д-ти по Кт 20,23, 25, 26 (с/сч «Неком-е расх-ды»), а в неком-х орг-циях непроизв-ого хар-ра – по Кт сч 29,44 и др.

При исп-нии числящ-ся на Кт 86 ср-в цел. фин-я, получ-х на нужды инвестиций, ср-ва спис-ся по ДТ 86 в Кт 83 «ДК». При получ. комм. орг-цией по Кт 86 бюдж-х ср-в на фин-е расх-в (операц-е р-ды), эти бюдж-е ср-ва списыв-ся по Дт86 в КТ 98 «Д. буд. периодов». Затем эти Σ спис-ся Дт 98 Кт 91/1 «Прочие д-ды», кот. затем будут зачисл. на сч 99 «Пр и уб-ки». Безвозмездно получ-е цен-ти спис-ся с Дт 98 в Кт 91: — по безвозмездно пол-м ОС – по мере начисл-я амор-ции; — по иным безвозмездно получ-м МЦ – по мере спис-я на прдажу по учету з-т на пр-во или расх-в на продажу. Ан-й учет и рег-ры: Ан-й учет ведется по конкр. напр-м цел-х ср-в и в разрезе ист-в поступ-я. В рег-х ж-о ф-мы учета движ-е ср-в по сч 86 отраж-ся в ж-о № 12-АПК и вед-ти № 70-АПК. Вед-ть 70-АПК явл-ся рег-м ан. учета, где отраж-ся Дт-е данные вкюч-х в нее счетов. По сч 86 в вед-ти отраж-ся суииы, прошедш-е по Дт сч с групп-й их по соответ. каналам исп-я; спис-е неком. расх-в, Σ инвестиций, исп-е цел. фин-я по видам, спис-е безвозмезд. поступ-я ср. и др. В ж-о № 12-АПК в отд. разд. отраж-ся КО сч 86 по кажд. док-ту в разрезе корр-х счетов. ДО фиксир-ся общ. Σ за мес. без разбивки по корр. счетам.

studfiles.net

Учет резервов предстоящих расходов и платежей

Резервы предстоящих расходов создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения.

Организации могут создавать следующие резервы: на предстоящую оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, на покрытие расходов по ремонту основных средств, на возмещение производственных затрат по подготовительным работам в связи с сезонным производством, на покрытие затрат по ремонту предметов проката, на выплату вознаграждений по итогам работы за год и другие цели, предусмотренные законодательством, нормативными документами Минфина РФ или отраслевыми особеностями состава затрат, утвержденными соответствующими ведомствами по согласованию с Минэкономики РФ и Минфином РФ.

Порядок создания указанных резервов регулируется соответствующими законодательными и другими нормативными актами.

Для получения информации о состоянии и движении резервов предстоящих расходов используют пассивный счет 96 «Резервы предстоящих расходов».

Операции по начислению резервов отражают по кредиту счета 96 и дебету счетов учета затрат на производство и издержек обращения (20, 23, 25, 26 и т.п.).

Фактические расходы и платежи, осуществленные за счет резервных сумм, списывают на уменьшение резервов (дебетуют счет 96) с кредита счетов по учету списываемых расходов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и т.п.).

Операции по начислению резервов отражают 20,23,25,26,,, 96

Фактические расходы и платежи, осуществленные за счет резервных сумм 96 10,70,,,

Для создания соответствующих резервов организация должна предусмотреть их создание в учетной политике на соответствующий год, составить расчет ежемесячных отчислений на текущий год и остатка резерва на начало следующего года.

Например, если организация предоставляет отпуска за текущий год в следующем году, то она может иметь остаток резерва на начало года. Сумму резерва уточняют исходя из количества дней неиспользуемого отпуска, среднедневных сумм оплаты труда работников и обязательных отчислений на социальные нужды.

Остаток резерва на ремонт основных средств на конец года допускается в случаях, предусмотренных отраслевыми особенностями состава затрат, включаемых в себестоимость продукции (работ, услуг).

В конце года после инвентаризации расчетов начисленные суммы резервов доводят до величины фактических расходов. При этом если фактические расходы превышают суммы начисленных резервов, то на разницу составляют дополнительную проводку по доначислению резервов. Обратная разница оформляется сторнировочной записью.

Аналитический учет по счету 96 ведется по отдельным резервам.

57.Правила оценки статей бухгалтерской отчетности

(«Бухгалтерская отчетность организациий» (ПБУ 4/99)

(Утверждено приказом Минфина РФ от 6 июля 1999 года №43н)Действует с бухгалтерской отчетности 2000 года)

32. При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

В соответствии с Положением основные средства и нематериальные активы отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы — по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 40 «Выпуск продукции, работ, услуг» — по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции.

Товары в организациях, занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения.

Незавершенное производство в массовом и серийном произведшее может отражаться в балансе по нормативной (плановой) производственной себестоимости или по прямым статьям расходов, а так же по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражают по фактическим производственным затратам.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, отражают в бухгалтерском балансе на конец отчетного года по цене возможной реализации, когда они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты хозяйственной деятельности.

Остатки средств организации по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторскую и кредиторскую задолженность в иностранных валютах отражают в отчетности в валюте, действующей на территории Российской Федерации, в суммах, определяемых путем пересчета иностранных валют по курсу ЦБ РФ, действующему на последнее число отчетного периода.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соот-ветствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой орга-низации.

Списание долга в убыток вследствие неплатежеспособности не является аннулированием задолженности. Она отражается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания с должника в случае изменения его имущественного положения.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов у некоммерческой организации.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе не отрегулированных сумм по этим расчетам не допускается.

Штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража об их взыскании, относят в финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и д0 их получения или уплаты отражают в отчетности получателя и плательщика соответственно по статьям дебиторов или кредиторов.

В случае продажи и прочего выбытия имущества организации (основных средств, производственных запасов, ценных бумаг и др.) убыток или доход по этим операциям относят на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

Невозмещенные потери от стихийных бедствий списывают по решению руководителя организации на финансовые результаты отчетного года организации (в дебет счета 99 «Прибыли и убытки»).

33. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному (с учетом произведенной реорганизации, а также изменений, связанных с применением Положения по бухгалтерскому учету «Учетная политика организации»).

34. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

35. Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

36. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету.

37. При отступлении от правил, предусмотренных в пунктах 32 — 35 настоящего Положения, существенные отступления должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эти отступления, и результата, который данные отступления оказали на понимание состояния о финансовом положении организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении.

38. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

infopedia.su

Создание резервов предстоящих расходов и платежей. Бухгалтерское дело

Создание резервов предстоящих расходов и платежей

В организации могут создаваться резервы предстоящих расходов и платежей, к которым относятся резервы:

• на предстоящую оплату отпусков работникам;

• выплату ежегодного вознаграждения за выслугу лет;

• выплату вознаграждений по итогам работы за год;

• ремонт основных средств;

• производственные затраты по подготовительным работам в связи с сезонным характером производства;

• предстоящие затраты по рекультивации земель и осуществлению иных природоохранных мероприятий;

• предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

• гарантийный ремонт и гарантийное обслуживание;

• покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина России.

Создание резервов предстоящих расходов отражается в бухгалтерском учете организаций следующим образом:

Дебет счета 20 «Основное производство» (других счетов учета затрат 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу»)

Кредит счета 96 «Резервы предстоящих расходов».

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Остатки средств, зарезервированных организацией на различные цели, показывают по статье «Резервы предстоящих расходов» раздела V «Краткосрочные обязательства» бухгалтерского баланса. В разделе II «Резервы» Отчета об изменениях капитала (форма № 3) проставляют данные об остатках резервов на начало и конец периода, их поступлении и использовании за предшествующий и отчетный годы.

Существование множества способов учета предоставляет свободу выбора в отражении фактов хозяйственной жизни в бухгалтерском деле. Влияние различных способов учета на доход или себестоимость, а значит, и на финансовый результат может быть довольно значительным в зависимости от целей деятельности организации.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

61.Учет резервов предстоящих расходов и платежей

Для обесп-ия равномерного вкл. предстоящих расходов в издержки производства и обращения текущ. периода п/п м/т создавать спец-ые резервы (резервы предстоящих расходов). Они м/т формироваться на: оплату отпусков и выплаты премий сотрудникам, списание произв-х затрат по подготовительным работам в связи с сезонным характером произ-ва, возведение временных сооружений, ремонт ОС, гарантийный ремонт и гарантийное обсл-ие реализ-ой продукции и другие цели. Учет этих резервов осуществляется при помощи счета 96 «Резервы предстоящих расходов». Величина резервов опред-ся: на опл.отпуск. и премий — в %ах от общей ∑ затрат на ОТ и отчисления в соцфонды; на возведение временных сооружений и ремонт ОС- в соответствии со сметами; на гарант ремонт и по подготовительным работам, связанным с сезонностью произ-ва, —: согласно статистическим данным за предш-щие годы. Создание резервов оформляется в БУ одной из проводок: Д 08, 20, 23, 25, 26, 29, 44, 60, 97 — К 96—отражены ежемесячные отчисления в резерв предстоящих расходов. Списание расходов на образованный резерв осуществляется следующими проводками: Д 96 — К 70, 69 — списаны расходы на оплату отпусков; Д 96 — К 23 — погашены расходы на возведение временных сооружений и ремонт ОС; Д 96 — К 60 — погашены затраты подрядной орг-ции на ремонт ОС; Д 96 — К 76 — списаны расходы на гарантийный ремонт. Резервы предстоящих расходов м/т формир-ся и для целей равномерного включения в с/сть работ и услуг расходов по исправлению брака. Н-р, на п/п автосервиса большинство проводимых работ подлежат сертификации; многие приобретаемые детали, агрегаты и запасные части легк.авто тоже сертифицируются, поэтому брак достаточно редок. Появление брака влечет за собой определенную ответ-ть лица, его допустившего. Поэтому часть расходов по исправлению брака, отражаемая на счете 28 «Брак в производстве», д.б отнесена на виновного,а часть списывается на резерв предстоящих расходов.Бухгалтерское оформление этой ситуации осуществляется след-ми проводками: Д 28 — К 10, 70, 69, 76 — учтены расходы по исправлению брака; Д 73 — К 28 — списана часть расходов на виновное лицо; Д 70 — К 73 — отражено удержание части расходов из заработной платы виновного; Д 96 — К 28 — погашена часть расходов по исправлению брака за счет резерва.

63. Учёт целев.Фин-ния и поступлений

Учет целев. фин-я. Учет цел. фин-я ведется на сч. 86 «Цел-е фин-е». На этом сч. учит-ся ср-ва, предназнач-е для осущ-я мер-тий целевого назнач-я, ср-ва, поступ-е в цел. пор-ке от др. орг-ций и лиц, бюдж-е ср-ва и др. цел. поступ-я. Пор-к учета: Ср-ва цел. назнач-я, получ-е в кач-ве ист-ка фин-я тех или иных мер-тий, отраж-ся по Кт 86 в кор-ции с Дт 76 «Расч. с разн. деб. и кр-ми» Ср-ва цел. назнач-я у некоммер-х орг-ций, зачисл-е на Кт сч. 86, спис-ся затем по Дт 86 на покрытие соответст. расх-в по неком-й д-ти по Кт 20,23, 25, 26 (с/сч «Неком-е расх-ды»), а в неком-х орг-циях непроизв-ого хар-ра – по Кт сч 29,44 и др.

При исп-нии числящ-ся на Кт 86 ср-в цел. фин-я, получ-х на нужды инвестиций, ср-ва спис-ся по ДТ 86 в Кт 83 «ДК». При получ. комм. орг-цией по Кт 86 бюдж-х ср-в на фин-е расх-в (операц-е р-ды), эти бюдж-е ср-ва списыв-ся по Дт86 в КТ 98 «Д. буд. периодов». Затем эти Σ спис-ся Дт 98 Кт 91/1 «Прочие д-ды», кот. затем будут зачисл. на сч 99 «Пр и уб-ки». Безвозмездно получ-е цен-ти спис-ся с Дт 98 в Кт 91: — по безвозмездно пол-м ОС – по мере начисл-я амор-ции; — по иным безвозмездно получ-м МЦ – по мере спис-я на прдажу по учету з-т на пр-во или расх-в на продажу. Ан-й учет и рег-ры: Ан-й учет ведется по конкр. напр-м цел-х ср-в и в разрезе ист-в поступ-я. В рег-х ж-о ф-мы учета движ-е ср-в по сч 86 отраж-ся в ж-о № 12-АПК и вед-ти № 70-АПК. Вед-ть 70-АПК явл-ся рег-м ан. учета, где отраж-ся Дт-е данные вкюч-х в нее счетов. По сч 86 в вед-ти отраж-ся суииы, прошедш-е по Дт сч с групп-й их по соответ. каналам исп-я; спис-е неком. расх-в, Σ инвестиций, исп-е цел. фин-я по видам, спис-е безвозмезд. поступ-я ср. и др. В ж-о № 12-АПК в отд. разд. отраж-ся КО сч 86 по кажд. док-ту в разрезе корр-х счетов. ДО фиксир-ся общ. Σ за мес. без разбивки по корр. счетам.

studfiles.net

61.Учет резервов предстоящих расходов и платежей

Для обесп-ия равномерного вкл. предстоящих расходов в издержки производства и обращения текущ. периода п/п м/т создавать спец-ые резервы (резервы предстоящих расходов). Они м/т формироваться на: оплату отпусков и выплаты премий сотрудникам, списание произв-х затрат по подготовительным работам в связи с сезонным характером произ-ва, возведение временных сооружений, ремонт ОС, гарантийный ремонт и гарантийное обсл-ие реализ-ой продукции и другие цели. Учет этих резервов осуществляется при помощи счета 96 «Резервы предстоящих расходов». Величина резервов опред-ся: на опл.отпуск. и премий — в %ах от общей ∑ затрат на ОТ и отчисления в соцфонды; на возведение временных сооружений и ремонт ОС- в соответствии со сметами; на гарант ремонт и по подготовительным работам, связанным с сезонностью произ-ва, —: согласно статистическим данным за предш-щие годы. Создание резервов оформляется в БУ одной из проводок: Д 08, 20, 23, 25, 26, 29, 44, 60, 97 — К 96—отражены ежемесячные отчисления в резерв предстоящих расходов. Списание расходов на образованный резерв осуществляется следующими проводками: Д 96 — К 70, 69 — списаны расходы на оплату отпусков; Д 96 — К 23 — погашены расходы на возведение временных сооружений и ремонт ОС; Д 96 — К 60 — погашены затраты подрядной орг-ции на ремонт ОС; Д 96 — К 76 — списаны расходы на гарантийный ремонт. Резервы предстоящих расходов м/т формир-ся и для целей равномерного включения в с/сть работ и услуг расходов по исправлению брака. Н-р, на п/п автосервиса большинство проводимых работ подлежат сертификации; многие приобретаемые детали, агрегаты и запасные части легк.авто тоже сертифицируются, поэтому брак достаточно редок. Появление брака влечет за собой определенную ответ-ть лица, его допустившего. Поэтому часть расходов по исправлению брака, отражаемая на счете 28 «Брак в производстве», д.б отнесена на виновного,а часть списывается на резерв предстоящих расходов.Бухгалтерское оформление этой ситуации осуществляется след-ми проводками: Д 28 — К 10, 70, 69, 76 — учтены расходы по исправлению брака; Д 73 — К 28 — списана часть расходов на виновное лицо; Д 70 — К 73 — отражено удержание части расходов из заработной платы виновного; Д 96 — К 28 — погашена часть расходов по исправлению брака за счет резерва.

62. Учёт Ктов и займов. Отражение в учете %ов по Ктам и займам

Изм-ия в ПБУ 15/2008. Учет расходов по займам и кредитам.

Кредит — это с-ма эк.отн-й, возн-щая при передаче им-ва в ден./нат.форме от одних орг-ций др.на усл-ях возврата ДС или оплаты ст-ти передан.им-ва с уплатой % за врем.польз-е пред.им-вом.Пор-к учета заем-х ср-в орг-ции регул-ся ПБУ 15/08«Учет р-дов по займам и Ктам». В данн.ПБУ произошли след.изм-ния: из перечня р-дов по займам исключено упоминание курс.разниц по займам и Ктам получ-м и выраж.в ин.валюте или в у.е. Помимо этого в док-те указано, что %по займам и Ктам, кот.исп-ны для предвар.опл.МПЗ, Р,Уне увелич-т ДЗ. ПБУ 15/08 уст-ны единые пр-ла формир-я в БУ инф-ции о з-тах,связ-х с вып-ем обяз-в по получ-м займам и кр-там, вкл.привлеч-е заем-х ср-в путем выдачи векселей, выпуска и продажи обл-ций для орг-ций, явл-хся ЮЛ. Осн.сумма долга по получ-му Кту/займу учит-ся орг-цией-заемщиком в соотв.с усл-ми дог-ра в сумме факт-ки поступ-х ДС или в стоим.оц-ке др.вещей,предусм-х дог-ром. Такой долг отраж-ся как КЗ.Для учета опер-й по получ-ю и погаш-ю кр-тов исп-т сч.66 «Расч.по кр/ср.Ктам и займам» и 67 «Расч.по долгоср.Ктам и займам».Получ-ые суды отраж-т по Кт этих сч-в в корресп.со сч-ми д/с.Дт51 Кт66-зачисл.на расч.сч. кр/ср Кт. На сумму начисл-х % по получ-м кр-там:Дт счета изд-к пр-ва и обращ-я и использ.пр-ли Кт66,67. Рег-ры учета: при ж-о ф-ме учета предназначен ж-о № 4-АПК и вед-ть № 26-АПК.

studfiles.net