Универсальный передаточный документ: назначение и применение

В Налоговом законодательстве используется такой термин как «Универсальный передаточный документ» (УПД). Назначение данного документа – подтверждение затрат, по общей системе налогообложения, а также по упрощенно ее версии. В качестве основы для его разработки были использованы счета – фактуры, с учетом следующих форм передачи материальных ценностей:

1. Торг.

2. Товарный раздел.

Следует упомянуть, что УПД не является обязательным к исполнению, поскольку его использование лишь рекомендуемо всем налогоплательщикам со стороны ФНС. Главная же его положительная сторона, это возможность применения в бухгалтерском и налоговом учете. Поскольку в него включены обязательные положения, согласно статье 9, пункту 2 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Следует более подробно рассмотреть назначение УПД, в чем существенную помощь может оказать статус данного документа. Отметка о статусе ставится в левом углу сверху, она означает следующее:

2. Документ можно применять исключительно для того, чтобы оформить факты хозяйственной деятельности предприятия.

В случае, когда документ используется в качестве подтверждения фактов хозяйственной деятельности, лишних документов заполнять не потребуется. Тогда как использование УПД для бухгалтерского учета предусматривает заполнение таких реквизитов как:

1. Указания к платежно-расчетному документу.

2. Сумма акциза.

3. Налоговая ставка.

4. Цифровой код страны происхождения товара.

5. Краткое наименование страны происхождения товара.

6. Номер таможенной декларации.

Вышеупомянутый статус предназначен для информирования, и определяется наличием, либо отсутствием в УПД необходимых для первичных документов, сведений. Универсальный передаточный документ может быть изготовлен как на бумаге, так и с использованием современных технических новинок, то есть быть представлен в электронном виде. В последнем случае документ также нуждается в электронной подписи и юридическом подтверждении. После чего он будет равнозначен бумажному аналогу.

1. Выбранную форму документа: электронную, или бумажную.

2. Количество фактов хозяйственной деятельности, которые будут упомянуты в документе.

3. Данные о партнерах, сделки с которыми будет фиксировать УПД.

При необходимости подтвердить налоговые расходы УПД также применим, кроме того его используют при вычете НДС.

Второй статус документа означает, что компания вправе воспользоваться вычетами по налогам на НДС, но при этом все вышеперечисленные реквизиты должны быть заполнены. Чтобы проделать эту операцию, УПД необходимо зарегистрировать в книге покупок в момент возникновения права на это. Прежде чем это сделать, нужно проверить все необходимые для счета-фактуры сведения, среди них должны быть упомянуты следующие:

2. ИНН, адрес продавца и покупателя.

3. Сведения о том, кто отправил, и кто принял груз.

4. Номер расчетно-платежного документа.

5. Размер товара.

6. Стоимость товара.

7. На последней странице обязательно должны стоять подписи директора предприятия и главного бухгалтера. Также могут подписаться другие уполномоченные лица.

Отметим, что использование УПД не станет заменой корректировочному, либо авансовому счету-фактуре. Так как, он не гарантирует получение права на вычет сумм налога, который был выплачен в качестве предоплаты.

Использование УПД предусмотрено при проведении таких операций, как:

1. Разгрузка товара.

2. Передача прав на владение имуществом другому лицу.

3. Фиксирование итога всех проведенных работ.

Компании, использующие упрощенную систему налогообложения, не выплачивают НДС, но вместо товарных накладных и актов они также могут использовать УПД, обозначив его статус как 2, без указания ставки и суммы налога.

В компаниях, которые применяют специальные налоговые режимы использование УПД должно быть подтверждено письменно.

Статья 313 Налогового кодекса РФ, гласит, что для подтверждения данных налогового вычета могут быть использованы первичные документы, к которым и относиться УПД, поскольку перечень реквизитов полностью согласуется с требованиями Закона № 402-ФЗ. При этом использование УПД, как «первичку» несет за собой необходимость указания следующих сведений в обязательном порядке:

1. Название документа. Время и дату оформления.

2. Полное юридическое имя организации, которая занимается составлением.

3. Факты хозяйственной жизни, которые он содержит.

5. Полное имя и должность граждан, совершающих договорную сделку. Также необходимо указать перечень всех, кто несет ответственность за составление.

6. Завершать его должны подписи ответственных лиц.

В случае, когда все вышеперечисленные сведения указаны правильно и документ составлен, верно, поставлены требуемые подписи, юридически подтверждена подлинность, УПД может использоваться для подтверждения расходов, как при расчете налога на прибыль, так и при использовании специального режима упрощенной системы налогообложения.

Такой статус Универсального документа подтверждает Налоговый кодекс РФ, согласно ему же все необходимые расходы, которые несет предприятие, должны иметь экономическое обоснование, то есть указанна причина, повлекшая их необходимость. Кроме того, все расходы должны фиксироваться и иметь тому письменное подтверждение, как того требует закон.

Таким образом, УПД просто не заменим при необходимости фиксации важной налоговой информации, потому очень важно правильно указывать все необходимые сведения и реквизиты при его составлении.

Если у Вас возникли какие либо вопрос, Вы может обратиться к нашим квалифицированным бухгалтерам

lawtax.ru

Универсальный передаточный документ

Ежедневно бухгалтерии приходится сталкиваться с большим количеством документов, которые, по сути, дублируют друг друга. На одну операцию продавец товаров или поставщик услуг вынужден оформлять два бланка – первичный документ (накладная, наряд, акт) и счет-фактуру, хотя второй бланк нужен не всем предпринимателям по условиям налогообложения. Поэтому специалисты ФНС посчитали правильным создать форму, которая бы объединила в себе два бланка и не требовала лишних действий и перевода бумаги. Форма получила название «универсальный передаточный документ», в сокращенном варианте – УПД. Является ли такая форма обязательной для применения и какие изменения коснулись правил ее заполнения, расскажем в статье.

Зачем нужен документ

Обсуждения на тему создания универсального бланка в сфере налогового ведомства велись давно. В 2013 году это стало реальностью, потому что был принят закон об отмене обязательного применения специальной формы первичных бланков (ст. 9 № 402-ФЗ). Предприниматели получили возможность самостоятельно выбирать форму накладной, акта и других первичных документов.

ФНС пошла дальше и предложила объединить первичный бланк и счет-фактуру в УПД. Новая форма утверждена налоговым ведомством 21 октября 2013 года в Письме № ММВ-20–3/96@ и может применяться налогоплательщиками без каких-либо ограничений.

Универсальный передаточный документ теперь содержит обязательную информацию о любых хозяйственных операциях на одном листе. Нет необходимости заполнять отдельно товарную или транспортную накладную и дополнять их счетом-фактурой, который нужен предпринимателям, работающим с выделением НДС. Требуется только правильно заполнить нужные строки, чтобы документ имел юридическую силу и бухгалтер мог использовать его для налоговой отчетности.

УПД не является обязательным бланком для каждого хозяйствующего субъекта. Предприниматель сам решает, по какому принципу оформлять документы и отчеты. Если новая форма кажется непонятной и требует времени на внедрение в документальный оборот, то можно продолжить отгрузку товара или оказание по прежней схеме – первичный документ плюс счет-фактура.

Если новая форма кажется непонятной и требует времени на внедрение в документальный оборот, то можно продолжить отгрузку товара или оказание по прежней схеме – первичный документ плюс счет-фактура.

Особенности универсальной формы

Изменения выражены в совмещении двух форм. За основу взяли счет-фактуру, который не может быть изменен предпринимателем самостоятельно, в отличие от накладных, актов и других бланков. Дополнили строками из первичных документов, которые должны содержать обязательные реквизиты, рекомендуемые законодательством РФ.

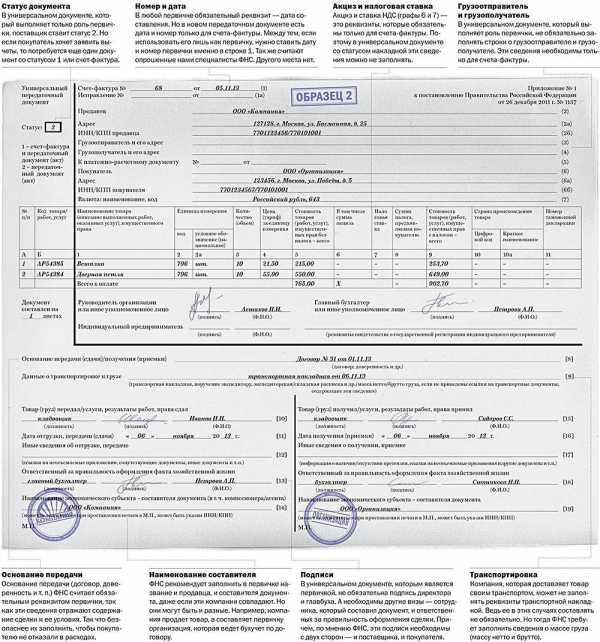

Отличительным моментом является правильное оформление графы «статус», который определяет назначение УПД:

- Если форма должна быть основанием для применения вычета НДС у организаций, находящихся на общем налогообложении, то нужно поставить цифру «1». Это будет означать, что УПД заменяет счет-фактуру и первичный бланк. Согласно ст. 169 НК РФ, именно счет-фактура является основанием для принятия НДС к вычету при налоговой отчетности. В документе отдельно прописывается ставка 18% в денежном эквиваленте.

- Если налогоплательщик использует УСН или ЕНВД, то бланк используется только как накладная или акт и в графе «статус» нужно написать цифру «2». Выделять НДС не требуется, и форма будет заполняться по принципу первичного документа, подтверждающего факт хозяйственной деятельности. Строки в счете-фактуре, в которых выделяется НДС, заполнять не нужно.

- Составление документа – строка 1.

- Отгрузка товара или оказание услуги продавцом (исполнителем) – строка 11.

- Получение товара или услуги покупателем (заказчиком) – строка 16 (не может иметь значение более раннее, чем в строке 11). Если отгрузка состоялась 10 апреля, то прием может быть этим же числом или позднее.

От правильности заполнения зависят условия признания сумм к вычету НДС и определения налога на прибыль, когда УПД используется как подтверждение расходов при любом налогообложение. Чтобы понять эти нюансы, создана инструкция налогоплательщику по правильному заполнению всех строк универсального передаточного документа.

Следующим моментом является вопрос о том, кто должен подписывать УПД? Ничего нового не появилось и в отношении этого вопроса. Документ подписывают лица, ответственные за конкретную операцию как с одной стороны (продавца, исполнителя), так и с другой стороны (покупателя, заказчика). Для этих целей отведены специальные строки в документе под номерами 10 и 15. Есть лишь один момент: если товар или услуга передается одним и тем же лицом, то нет необходимости дублировать подпись, потому что она уже поставлена в счете-фактуре. Достаточно указать должность и Ф.И.О. ответственного лица.

Есть в документе строки под номерами 13 и 18, в которых должны быть указаны данные лиц, ответственных за правильность оформления факта хозяйственной деятельности. Во многих организациях эти функции выполняют одни и те же люди, которые отгружают и принимают товар/услугу и проверяют правильность оформления. Тогда подпись не ставится, а вписывается только должность и Ф.И.О.

Чтобы понять, как правильно оформлять УПД, можно посмотреть готовый образец заполнения и сравнить его с привычными в обиходе предпринимателей документами. Любые сомнения будут развеяны.

Существует электронный вариант

В 2017 году актуальны две формы УПД: печатная, на бумажном носителе и электронный документ.

24 марта 2016 года был издан приказ ФНС № ММВ-7-15/155@, который утвердил электронную форму УПД. Использовать ее можно в качестве:

Правила заполнения такого формата продиктованы теми же требованиями, что и к бумажному формату (ПП №1137, ст.169 НК РФ, ст.9 № 402-ФЗ).

Если электронная форма будет использоваться как УПД, объединяющий в себе счет-фактуру и первичный документ, то заполнять и отправлять нужно два отдельных файла с одинаковыми реквизитами, являющимися обязательными для заполнения. Прежние форматы электронных бланков действительны до 1 июня 2017 года. Нужно успеть перестроить свою работу предпринимателям.

Как перейти на новый формат

Если принято решение о переходе на универсальный передаточный документ, то требуется время и определенные операции на его внедрение в документооборот. Длительность процесса зависит от деятельности организации и количества партнеров или контрагентов, с которыми осуществляется работа.

- Определяется перечень видов деятельности, в которых будет применяться УПД. Организация может перейти на эту систему полностью или выбрать только одно направление.

- Разрабатывается и утверждается форма, составляется инструкция, в которой определяются ответственные лица, устанавливается необходимость использования печати на бланке с обеих сторон. Будет ли это только первичный документ или совмещенный со счетом-фактурой.

- Посылается уведомление о применении УПД своим контрагентам, и подписываются необходимые соглашения.

- После согласований подготавливается приказ по организации и издается регламент относительно использования УПД.

- Дополнительно производится настройка бухгалтерской программы, чтобы универсальный передаточный документ не доставил проблем бухгалтеру в составлении налогового отчета и ведении бухгалтерского учета.

Организация может перейти на эту систему полностью или выбрать только одно направление.

Процесс перехода может быть длительным, поэтому стоит учесть все нюансы.

Достоинства и недостатки нововведений

Исходя из того, что универсальный передаточный документ был разработан с целью оптимизации документооборота у предпринимателей, можно отметить несколько плюсов новинки:

- Уменьшается количество документов, дублирующих друг друга в части реквизитов и другой информации.

- Снижаются затраты на бумагу, потому что отпадает необходимость печатать два отдельных документа на один и тот же товар/услугу.

- Снижаются трудозатраты работников, которым приходится заполнять несколько раз одинаковую информацию в первичном документе и счете-фактуре.

- Количество бумажных страниц в бухгалтерских отчетах уменьшается.

Но есть и минусы, которые тормозят процесс перехода предпринимателей на новый формат документальных отношений:

- Необходимо время на внедрение новой формы и дополнительные средства на перенастройку системы.

- Неправильное оформление бланка может негативно сказаться на налоговой отчетности, особенно для организаций, находящихся на ОСНО. Налог на прибыль и вычет НДС могут быть подсчитаны неверно.

- Человеку, привыкшему к одной работе, выполняемой изо дня в день, может быть сложно перестроиться на новый формат.

- Некоторые партнеры могут не согласиться на перемены в документообороте, что приведет к срыву деловых отношений.

Универсальный передаточный документ является хорошей альтернативой привычных бланков. Он освобождает от рутинной работы, сокращает финансовые расходы. Но не все предприниматели спешат внедрить его в свою деятельность. Новая форма не является обязательной, поэтому нет необходимости делать поспешные шаги. Такой документ легко применять новичкам, которые только формируют свою документальную базу. Но изучить информацию и оценить возможность применения УПД в своей работе в ближайшем будущем все же стоит.

zhazhda.biz

когда можно применять, образец, бланк

Универсальный передаточный акт объединяет сразу несколько документов: первичную учетную бумагу и счет-фактуру, отражающую ту или иную операцию. Но в основе УПД лежит сама форма счета-фактуры, дополненная определенными реквизитами.

Все заключается в том, что налогоплательщики не могут самостоятельно разрабатывать данный тип документа в отличие от других форм документов на выполненные работы. (НК РФ ст. 169 п. 8).

Что такое УПД и для чего он нужен?

На основании данного документа ведется бухгалтерский учет, списываются затраты по исчисленному налогу на полученные доходы, заявляется налоговая льгота по НДС.

Подобное объединение основных функций достаточно закономерно и вполне логично, ведь правильное оформление первичных учетных бумаг необходимо для своевременного финансового учета на предприятии.

Что такое оферта? Для чего её нужно составлять? Обо всех тонкостях создания этого документа вы узнаете в статье по ссылке.

Рассмотрим в качества примера некоторые положения НК для предоставления налоговой льготы:

- Счет-фактура – основание, на котором покупатель принимает от основного продавца определенные товары, имущественные права. На основании этого документа начисленные налоги подлежат возврату (вычету).

- Возврату подлежат налоги, выставленные налогоплательщику при покупке товара, имущественных прав в пределах РФ или уплаченные по факту при ввозе определенного вида товара на территорию страны и другие территории, расположенные в пределах юрисдикции, после постановки на учет данных товаров, имущественных прав, учитывая особенности настоящей статьи.

Но только при условии наличия первичных бумаг (НК РФ ст. 127 п. 1).

А вот первичные бумаги при определении налога на полученную прибыль, играют следующую роль:

- Произведенные расходы – затраты, имеющие документальное подтверждение, составленное с учетом требований законодательства РФ или бумаг, оформленных согласно норм делового оборота, используемых в ином государстве в пределах которого данные расходы имели место, и (либо) документов каким-то образом подтверждающих факт данных расходов (НК РФ ст. 252).

- Налоговая льгота – систематизация сведений для вычисления налоговой базы по взносам в государственный бюджет на основе информации, содержащейся в первичных документах (НК РФ ст. 313).

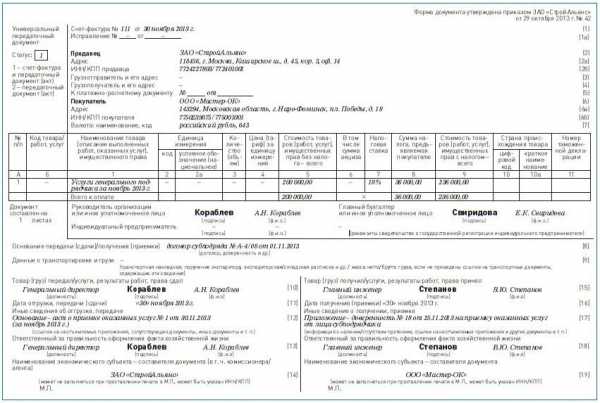

Пример заполненного универсального передаточного документа.

Пример заполненного универсального передаточного документа.Когда можно применять универсальный документ, вместо каких форм?

Документ можно использовать вместе с первичными стандартными бумагами и соответственно со счетами-фактурами. Применять подобную бумагу можно при оформлении следующих видов операций:

- при предоставлении результатов осуществленной деятельности;

- при выгрузке доставленной продукции;

- при передаче существующих прав на определенное имущество;

- в результате предоставления различных услуг.

В повседневном документообороте не требуется использовать новую форму документа, так как за предпринимателями и крупными компаниями закреплено право на применение других бумаг, отвечающих требованиям ФЗ (ст. 9 №402).

УПД – это счет-фактура, содержащая не только основные реквизиты, но и другие данные:

- товарную накладную;

- товарно-транспортный акт;

- накладную на отпуск товаров на сторону;

- документ о приемке-передаче объектов ОС.

Подробную информацию о том, как выставить счёт на оплату от ИП, вы узнаете из данного материала.

В связи с чем, при реализации продукции с использованием подобной бумаги, предприятие имеет право объединять в ней сведения, отражающиеся в формах ТОРГ-12, М-15, ОС-1, 1-Т.

Можно ли использовать бланк УПД вместо товарной накладной?

Предъявление продавцом универсального передаточного акта вместо счета-фактуры не может служить отказом для предоставления вычета по НДС.

Документ содержит все основные данные счета-фактуры, то есть, по сути, является ее дубликатом, но при этом содержит дополнительные реквизиты остальных первичных бумаг.

В каких случаях может понадобиться уведомление о расторжении договора вы узнаете, прочитав статью по ссылке.

В свою очередь, НК РФ не запрещено заносить в счет-фактуру другие данные, а, следовательно, УПД можно применять в качестве основания для предоставления вычета по НДС.

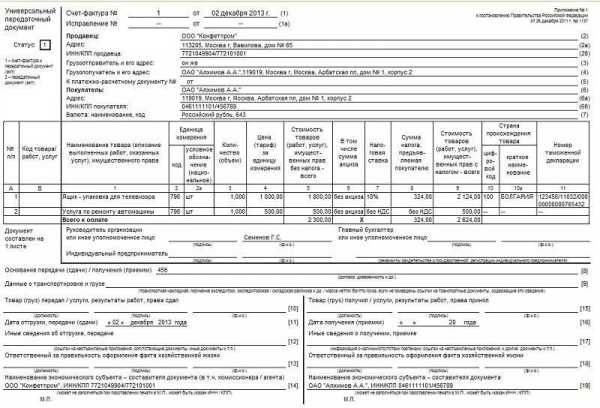

Образец заполнения УПД.

Образец заполнения УПД.Преимущества передаточного универсального акта

При составлении налоговой отчетности достаточно удобно использовать подобную бумагу по следующим причинам:

- сокращаются объемы документации;

- уменьшаются трудовые затраты, ведь сокращается время на заполнение, ведение документации;

- снижается объем документов для передачи в ФНС.

Правила составления нотариальной доверенности вы можете посмотреть в этой публикации.

Правильно заполненный УПД будет служить основанием для налогового вычета, либо может использоваться для подтверждения произведенных расходов.

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

Даты необходимо проставить во всех строчках, чтобы не возникло вопросов со стороны налоговой.

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

- Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Использовать такой бланк в табличном формате Excel довольно неудобно. По ссылке вы можете бесплатно скачать образец документа в виде файла Word.

Образец и правила составления платёжной ведомости на выдачу заработной платы смотрите по ссылке.

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

Чистый бланк УПД.

Чистый бланк УПД.Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Ответственность за составления лежит на юридическом и бухгалтерском отделах.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео:

fbm.ru

Универсальный передаточный документ (УПД): образец заполнения

Сегодня ФНС предлагает бухгалтерам пользоваться новой формой – универсальным передаточным документом, призванным сократить документооборот, и сэкономить время налогоплательщиков. Но многие организации пока не успели изменить привычкам и воспользоваться привилегиями новой налоговой реформы.

Обязательно ли применение УПД в бухгалтерии? Что это такое и когда следует этим пользоваться? Расскажем о нормах применения документа, а также о его плюсах и минусах в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Для чего нужен УПД и когда его использовать

При ведении различных типов учета сотрудники бухгалтерии нередко теряют массу времени, заполняя одни и те же реквизиты в различных документах. В связи с этим в ФНС давно назрел вопрос о необходимости снижения издержек документооборота и введения единого документа на смену первичным унифицированным формам.

Так, проект под названием «единый отгрузочный документ» вскоре был представлен как бланк УПД. Расшифровка аббревиатуры звучит как «Универсальный передаточный документ», а его предназначение заключается в объединении информации из счетов-фактур и первичной документации в одной форме.

Правильно оформленный единый бланк может с успехом применяться как в работе бухгалтерии при ведении учета, так и для взаиморасчетов с ФНС. УПД служит основанием для подтверждения налоговых вычетов по НДС и для исчисления налога на прибыль.

С какого числа действует УПД? Рекомендательное письмо «О применении единого документа» появилось на сайте налоговой службы России осенью 2013 года. В опубликованной информации налоговики предлагают пользоваться новым бланком, прилагая образец УПД и рекомендации к его заполнению. Официальная дата принятия проекта – 21 октября.

Именно с такой даты применение бланка и связанное с ним объединение реквизитов счетов-фактур и накладных не является нарушением законодательства.

Когда применяется УПД

Использовать единую форму документа могут организации, которые являются плательщиками НДС. Это могут быть фирмы как на общей системе налогообложения, так и на спецрежимах.

Стоит отметить, что разработка и введение нового универсального бланка не отменяет правомерность использования прежних документов, на замену которых призвано УПД. Федеральные законы по-прежнему допускают использование счет-фактур и бухгалтерской «первички».

Когда можно применять УПД? Универсальный передаточный документ может быть использован для следующих бухгалтерских операций:

- для оказания услуг контрагентам;

- для транспортировки товаров;

- для передачи сведений о произведенных работах;

- для уступки или реализации прав требования.

Следует отметить, что УПД в различных ситуациях либо совмещает свойства счет-фактуры и первичного документа, либо выступает только в качестве «первички».

Статус

Перейдем к правилам заполнения УПД. Так как применение документа не ограничивается одной операцией и может быть использована в качестве разных бланков, при заполнении бланка организация должна обозначить основание документа.

Для этого предназначено специальное поле «Статус», в которое необходимо вписать цифры:

- 1- если использование УПД сводится к совмещению стандартных счетов-фактур и первичной бухгалтерской документации.

- 2- для использования только в форме «первички».

Следует учесть тот факт, что заполнение поля «Статус» носит исключительно информативный характер.

При неправильном заполнении графы Статус проверяющий сотрудник налоговой обратит внимание лишь на правильность заполнения реквизитов.

Особенности заполнения форм в зависимости от статуса

Как правильно заполнить универсальный передаточный документ? Образцы заполнения УПД на оказание услуг, отгрузку товаров или иную операцию несколько отличаются друг от друга, так как на их содержание может повлиять выбранный статус.

Если в качестве основания был выбран статус «1», значит в бланк предстоит включить данные, необходимые как для отгрузочных документов, так и для фактур. Сама основа бланка УПД – это модифицированная счет-фактура, дополненная 7 полями для внесения данных первичной документации.

Состав документа включает в себя:

- название бланка;

- день оформления бланка. Следует отметить, что числа не должны отличаться от чисел, указанных на счет-фактуре. При этом они могут не совпадать с датой отгрузки, передачи прав требования или иных событий хозяйственной жизни;

- данные о субъекте хозяйственной деятельности;

- суть хозяйственной операции;

- единицы, в которых оцениваются товары или реализованные услуги;

- сведения о сотруднике, ответственном за составление УПД и за соблюдение норм отгрузки;

- подпись этого сотрудника с расшифровкой;

- подписи с расшифровками остальных лиц, участвовавших в хозяйственном событии.

Если какие-либо вопросы по заполнению счета-фактуры остаются неясными для налогоплательщиков, ФНС всегда оставляет для них возможность воспользоваться готовыми бланками с примерами заполнения.

Здесь можно скачать образец заполнения формы универсального передаточного документа УПД в excel для статуса «1».

При значении статуса «2» допускается пропуск полей, предназначенных для реквизитов счетов-фактур:

- ставка и сумма налогообложения;

- акцизная ставка;

- реквизит «к платежному документу»;

- информация о грузоотправителе или грузополучатели;

- номер и код страны-производителя товара;

- данные таможенной декларации.

Для получения более подробной информации об особенностях заполнения форм УПД, налоговая служба предлагает читать официальные рекомендации из письма о применении единых форм бланков, а также бесплатно скачать бланк УПД в excel.

Подпись в едином бланке

К особенностям оформления бланков УПД стоит отнести вопросы о правильности подписания документов. Кто именно и в каких полях обязан визировать бланк?

- В поле под номером «10» расписывается лицо, занимающееся транспортировкой товара, а также допущенное к оформлению документов от имени руководства.

- В поле «13» указывают лицо, ответственное за составление акта о совершенной хозяйственной операции.

- Кто подписывает УПД со стороны покупателя? В поле под номером «15» расписываются сотрудники покупателя, получившие товар или акт о результатах оказанных услуг.

- В графе под номером «18» от имени покупателя расписывается лицо, в чьи обязанности входит проверка порядка оформления хозяйственной документации.

Строки, предназначенные для подписи главного бухгалтера и главбуха организации, являются обязательными к заполнению.

Исправление допущенных ошибок

Как показывает практика, без допущения некоторых недочетов и ошибок, работу сотрудника бухгалтерии представить сложно. Возможны ли исправления в новом едином бланке?

Минфин и Правительство РФ допускают возможные недочеты, возникающие при заполнении УПД. Для их устранения необходимо строго следовать нормам и общепринятым правилам:

- Зачеркнуть ошибочный текст рукой и чуть выше вписать правильный вариант.

- Поставить отметку «исправлено» с указанием точной даты. Исправление необходимо заверить уполномоченными лицами, иначе оно не признается действительным.

- Если же допущения были замечены в строках «фактурной» части, тогда не обойтись без оформления нового бланка УПД. Следует присвоить документы один и тот же номер, взамен испорченного.

Преимущества и недостатки использования

Итак, УПД действительно следует считать успешным результатом налоговой реформе. Данный бланк может принести существенную пользу, так как обладает рядом преимуществ:

- снижает материальные и временные издержки документооборота;

- упрощает процедуру заполнения форм контрагентами;

- снижает риск допущения ошибок при заполнении форм;

- как следствие, минимизирует риск возникновения претензий со стороны ФНС.

Помимо этого, УПД не лишен и недостатков:

- использование универсального передаточного документа вместо товарной накладной недопустимо;

- требуется заполнение большего объема реквизитов, чем предусмотрено в первичной документации;

- следует контролировать заполнение УПД посредниками, так как бланк пока существует лишь в форме рекомендации;

- допущение серьезных ошибок в единой форме влечет за собой более серьезные потери со стороны организации-налогоплательщика.

Применение универсального передаточного документа вместо акта выполненных работ, накладных и счетов фактур носит лишь рекомендательный характер, организации вовсе не обязаны им пользоваться.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

vashbiznesplan.ru