Банковские услуги

ВВЕДЕНИЕ.

Проводимая в стране экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях перехода к рынку приобретают вопросы перспектив развития банков и других кредитных институтов в нашей стране, ее практическая реализация.

Решение поставленной задачи возможно лишь на основе изучения. практического осмысления функционирования кыргызских, а также зарубежных банков и внедрения наиболее прогрессивных, рациональных форм и методов работы на практике.

В последние годы идет бурный процесс формирования финансовых рынков — денежного рынка и рынка капиталов. Развитие последнего невозможно без совершенствования двуединого, взаимосвязанного процесса мобилизации сбережений и инвестирования средств. Сбережения представляют собой разность между доходами и потреблением.

Инвестиции — вложения средств с целью получения дохода. Формы инвестирования сбережений могут быть различными: прямое вложение средств в производство и косвенное, когда между владельцами сбережений и их конечным «потреблением» выступают те или иные финансовые посредники. Важно, чтобы в конечном счете вложенные средства выступали как фактор, способствующий развитию производства и оздоровлению экономики.

Выполнение банковских операций с широкой клиентурой — важная особенность современной банковской деятельности во всех странах мира, имеющих развитую кредитную систему.

Реформа кредитной системы 1987 — 1990-х годов вызвала к жизни новые коммерческие банки и внесла элементы конкуренции в банковскую сферу.

Известно, что ведущие коммерческие банки Кыргызстана стремятся выполнять широкий круг операций и услуг для своих клиентов с тем, чтобы расширить свою доходную базу, повысить рентабельность и конкурентоспособность. При этом важно иметь в виду, что развитие банковской деятельности предполагает предоставление банковских услуг с минимальными издержками для клиентов и самого банка, использование приемлемых цен на услуги, необходимые клиентам.

Эффективная гибкая система банковских операций с широкой клиентурой может и должна способствовать мобилизации внутренних сбережений. Особое значение приобретает в этой связи гибкое банковское обслуживание, способное реагировать на формирующиеся потребности изменяющейся экономики. Конкуренция на рынке банковских услуг также влияет на количественные и качественные характеристики банковского обслуживания.

На ряду с выполнением традиционных банковских услуг населению — привлечением средств в депозиты, предоставлением ссуд и осуществлением расчетно-кассового обслуживания населения — современные банковские институты в нашей стране начинают выполнять также электронные услуги, маркетинговые исследования по заказу клиентов, валютные операции, прочие услуги, в том числе трастовые, информационно-справочные консультационные, фондовые и другие.

Значение активизации роли банков, обслуживающих население, состоит в том, чтобы при наименьших затратах содействовать максимальному эффекту, наиболее полному удовлетворению потребностей клиентов в банковском обслуживании, улучшению качества банковского обслуживания частных лиц, расширению спектра банковских услуг и снижению их себестоимости.

Выше изложенное, а также тот факт, что современное состояние и перспективы развития банковского обслуживания населения не было предметом специального исследования экономистов в нашей стране, подчеркивает новизну и актуальность темы моей дипломной работы в условиях перехода к рынку.

Теоретической и практической основой данной работы являются материалы исследования экономистов по смежным проблемам как в нашей стране, так и за рубежом, материалы, полученные в процессе анализа работы коммерческих банков Кыргызстана и западных стран, статистические материалы и данные изданий периодической печати.

1. ОБЩАЯ ХАРАКТЕРИСТИКА БАНКОВСКИХ УСЛУГ.

Специфика банка определяется особенностями его деятельности. Результатом этой деятельности является создание банковского продукта. Банковским продуктом являются:

1) создание платежных средств и

2) предоставление услуг.

Создание платежных средств проявляет себя на уровне экономики в целом (или, как говорят, на макроуровне). Известно, что обмен продуктами труда производится не в форме обмена одного продукта на другой, а в форме купли-продажи. Товаропроизводитель предлагает рынку свой товар. Покупатель в свою очередь может приобрести необходимый ему товар только в том случае, если он продаст свой собственный продукт. В рыночном хозяйстве для совершения акта купли-продажи нужны деньги как всеобщее платежное средство. Без их помощи обмен труда между товаропроизводителями может не состоятся. Банк в лице Центрального банка производит выпуск денег, необходимых для обращения, для приобретения и потребления материальных благ и продолжения процесса воспроизводства.

Второй составной частью продукта банка являются предоставляемые им услуги. Их можно классифицировать следующим образом:

Банковские услуги прежде всего можно подразделить на специфические и неспецифические услуги . Специфическими услугами является все то, что вытекает из специфики деятельности банка как особого предприятия. К специфическим услугам относятся три вида .выполняемых ими операций:

1) депозитные операции,

2) кредитные операции.

3) расчетные операции.

Депозитные операции связаны с помещением денежных средств клиентов в банк во вклады (депозиты). Исторически данной операции предшествовала сохранная операция, когда люди помещали свои ценности на сохранение в банки, обеспечивающие надежность и безопасность сбережений. В последующем сохранность денежных средств стала перерастать в сохранность от обесценения. Люди стали помещать свои денежные ресурсы в банк не только как в наиболее удобное, безопасное место, но и в целях получения дохода, их сохранения от обесценения, инфляции. За помещение денег на депозит клиенты банка получают ссудный процент.

Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода. В современной структуре банковских операций кредитная операция однако не является основной. В силу экономического кризиса, инфляции и, следовательно, более высокого риска коммерческие банки предпочитают заниматься не столько кредитованием, сколько другими более доходными и менее рискованными операциями (например, валютными операциями).

Расчетные операции , которые производит банк, могут осуществляться как в безналичной, так и в наличной форме. По поручению клиентов банки могут открывать различные счета, с которых производятся платежи, связанные с покупкой или продажей товаро-материальных ценностей, выплатой заработной платы, перечислением налогов, сборов и других не менее важных платежей. При расчетах банк выступает посредником между продавцами и покупателями, между предприятиями, налоговыми органами, населением, бюджетом. При производстве расчетов банки используют различное современное оборудование обеспечивающее быструю связь и техническую обработку документации поступающей в банк.

Рассмотренные три типа банковских операций называют традиционными банковскими операциями. Оттенок традиционности они приобретают прежде всего в том смысле, что исторически, на протяжении длительного времени переходят как наследие от одного поколения банков к другому. Можно сказать, что эти операции являются самыми древними: их выполняли «старые» банкирские дома, выполняют и современные большие и малые банки.

Но дело не только в этом. Оттенок традиционности данные операции приобретают и в том смысле, что создают условия сохранения статуса банка.

mirznanii.com

Услуги банка: проводки в 2019 году

Услугами банков пользуются все организации и предприниматели, осуществляющие хозяйственную деятельность. Большая часть сервисного обслуживания предоставляется кредитными организациями на платной основе, плата за такие сервисы называется банковской комиссией.

В целях привлечения клиентов финансовые учреждения постоянно расширяют ассортимент обслуживания, предлагая не только финансовое посредничество, но и программные продукты в виде личных кабинетов с набором учетных функций и отчетных форм.

К наиболее востребованным услугам кредитных организаций относятся:

- расчетно-кассовое обслуживание рублевых и валютных счетов;

- удаленное управление расчетными операциями через банк-клиент;

- валютный контроль;

- прием и выдача наличных денежных средств;

- инкассация наличной выручки;

- смс-уведомления о платежных операциях;

- эквайринговые операции по приему платежей картами;

- выпуск и обслуживание платежных карт;

- факторинговые операции;

- предоставление банковских гарантий.

В бухгалтерском учете расходы, связанные с обслуживанием в кредитных организациях, относятся к прочим расходам (п. 11, абзац 6 ПБУ 4/99 «Расходы организации») и отражаются на счет 91.02 «Прочие расходы и доходы».

С точки зрения бухгалтерских проводок, перечень наиболее распространенных сервисов банка можно разделить на два типа операций: не облагаемые НДС и облагаемые НДС.

Рассмотрим бухгалтерские проводки по каждому типу операций.

Услуги банка: проводки без НДС

Не подлежат налогообложению операции по открытию и обслуживанию текущего счета, по кассовым операциям (за исключением инкассации), проведению платежей, выдаче банковской гарантии, обслуживанию банк-клиента и другие, перечисленные в п. 3 статьи 149 НК РФ.

Услуги кредитных организаций без НДС следует отражать в корреспонденции с денежным счетом:

Дт 91.02 Кт 51, 52, 55, 57.

Банковские проводки по услугам без НДС:

|

Операция |

Дебет |

Кредит |

|

Комиссия за исполнение платежного поручения |

91.02 |

51 |

|

Комиссия за РКО в марте |

91.02 |

51 |

|

Комиссия за использование банк-клиента |

91.02 |

51 |

|

Комиссия за исполнение платежа в инвалюте |

91.02 |

52.02 |

|

Комиссия за эквайринговые операции |

91.02 |

57.03 |

|

Возврат ошибочно списанной комиссии |

51 |

91.01 |

Если организация сдает денежные средства сверх кассового лимита в банк для зачисления на расчетный счет самостоятельно, без привлечения инкассаторов, то обслуживание по приему и пересчету наличности не облагается НДС.

Сдача выручки в банк, проводки:

|

Операция |

Дебет |

Кредит |

|

Взнос наличных на текущий счет (выручка) |

51 |

50 |

|

Комиссия за пересчет наличных |

91.02 |

51 |

|

Комиссия за прием наличных |

91.02 |

51 |

Достаточную популярность приобрело банковское предложение под названием «зарплатный проект», которое позволяет организациям экономить время бухгалтерии на выдачу заработной платы, сокращает и упрощает саму процедуру ее выплаты.

Многие кредитные организации взимают комиссию в рамках зарплатного проекта за перечисление денежных средств на карты сотрудников, этот вид комиссии НДС не облагается, бухгалтерская проводка при оплате за обслуживание зарплатного проекта:

Дт 91.02 Кт 51.

Проводки по банку по услугам, облагаемым НДС

Банковские продукты, не указанные в п. 3 ст. 149 НК РФ, облагаются НДС по ставке 18 % в общем порядке. Особенность этих банковских сервисов заключается в том, что их необходимо не только оплатить, но и получить первичные документы, подтверждающие факт их получения. Для отражения расходов на сервисы кредитных организаций, облагаемые НДС, требуется использование счета взаиморасчетов с поставщиками, чаще всего для этих целей используется счет 76.

Когда оплачены услуги банка, проводка формируется в корреспонденции со счетами учета денежных средств:

Дт 76 Кт 51.

Когда получен УПД от банка, формируется проводка в корреспонденции со счетом затрат.

Примеры проводок по банковским услугам с НДС приведены в таблице.

|

Банковская услуга |

Дебет |

Кредит |

|

Расходы по обслуживанию по договору факторинга, включая НДС |

91.02 19.04 |

76.13 76.13 |

|

Оплачены расходы по договору факторинга (выписка) |

76.13 |

51 |

|

Расходы по обслуживанию валютного контракта, включая НДС |

91.02 19.04 |

76.09 |

|

Оплачена комиссия банка за выполнение функций агента валютного контроля (выписка банка) |

76.09 |

51 |

|

Расходы по инкассации выручки обслуживающим банком |

91.02 19.04 |

76.09 |

|

Оплачена инкассация выручки (выписка) |

76.09 |

51 |

Банковские услуги по выдаче кредита и предоставлению гарантий

Эти виды банковского обслуживания имеют специфику отражения в бухгалтерском учете. Тарифы банка за пользование кредитными средствами называются процентом по кредиту и отражаются в зависимости от цели получения кредита в корреспонденции со счетами затрат или учитываются в стоимости активов, на приобретение которых получен кредит. Учет краткосрочных кредитов ведется на счете 66, долгосрочных — на счете 67. Проценты и основной долг учитываются раздельно.

Особенностью отражения банковских комиссий за предоставление гарантий является то, что эти расходы должны быть равномерно распределены на весь срок действия гарантии.

ppt.ru

Общая характеристика услуг коммерческого банка —

Коммерческие банки сегодня выполняют широкий круг операций для удовлетворения финансовых потребностей всех типов клиентов (до 300 операций). Основные виды операций:

– ведение депозитных счетов,

– безналичный перевод денежных средств,

– прием сбережений,

– предоставление различных видов ссуд,

– трастовые операции,

– операции с ценными бумагами и др.

Операции коммерческих банков представляют собой конкретное проявление банковских функций на практике.

В соответствии с российским законом “О банках и банковской деятельности” основные виды операций:

1. привлечение денежных средств физических и юридических лиц во вклады до востребования и на срок;

2. предоставление кредитов от своего имени за счет собственных и привлеченных средств;

3. открытие и ведение счетов физических и юридических лиц;

4. осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

5. инкассация денежных средств, векселей, платежных и расчетных документов, кассовое обслуживание клиентов;

6. управление денежными средствами по договору с собственником или распорядителем средств;

7. покупка у юридических и физических лиц иностранной валюты в наличной и безналичной форме;

8. осуществление операций с драгоценными металлами в соответствии с выдачей банковских гарантий, действующим законодательством;

Коммерческие банки вправе осуществлять следующие сделки:

1. выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2. приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

3. оказание информационных и консультационных услуг;

4. предоставление в аренду физическим и юридическим лицам специальных помещений или сейфов, в них находящихся для хранения документов или ценностей;

5. лизинговые операции.

Кредитные операции вправе осуществлять иные сделки, присущие ей как юридическому лицу в соответствии с законодательством РФ.

Все операции проводятся в рублях, а при наличии соответствующей лицензии ЦБ- в валюте.

Коммерческим организациям, в том числе банкам запрещено заниматься производственной, торговой и страховой деятельностью (это небанковские операции).

Под банковской услугой понимается одна или несколько операций банка, удовлетворяющих определенную потребность клиента.

Основные характеристики банковской услуги:

1. носит нематериальный характер;

2. продукт не складируется, но в банках создаются запасы денежных средств, которыми управляет банкир;

3. проведение банковских операций и услуг регламентируется в законодательном порядке;

4. автор новой банковской услуги не имеет авторских прав;

Специфика банка определяется особенностями его деятельности. Результатом этой деятельности является создание банковского продукта. Банковским продуктом являются:

1) создание платежных средств и

2) предоставление услуг.

Создание платежных средств проявляет себя на уровне экономики в целом (или, как говорят, на макроуровне). Известно, что обмен продуктами труда производится не в форме обмена одного продукта на другой, а в форме купли-продажи. Товаропроизводитель предлагает рынку свой товар. Покупатель в свою очередь может приобрести необходимый ему товар только в том случае, если он продаст свой собственный продукт. В рыночном хозяйстве для совершения акта купли-продажи нужны деньги как всеобщее платежное средство. Без их помощи обмен труда между товаропроизводителями может не состоятся. Банк в лице Центрального банка производит выпуск денег, необходимых для обращения, для приобретения и потребления материальных благ и продолжения процесса воспроизводства.

Второй составной частью продукта банка являются предоставляемые им услуги. Их можно классифицировать следующим образом:

| Критерии классификации | Тип предоставляемых услуг |

| В зависимости от соответствия специфике банковской деятельности | Специфические услуги Неспецифические услуги |

| В зависимости от субъектов получения услуг | Юридические лица Физические лица |

| В зависимости от способа формирования и размещения ресурсов банка | Активные операции Пассивные операции |

| В зависимости от оплаты за предоставление | Платные услуги Бесплатные услуги |

| В зависимости от связи с движением материального продукта | Услуги, связанные с движением материального продукта Чистые услуги |

Специфические и неспецифические услуги коммерческого банка

Банковские услуги прежде всего можно подразделить на специфические и неспецифические услуги. Специфическими услугами является все то, что вытекает из специфики деятельности банка как особого предприятия. К специфическим услугам относятся три вида, выполняемых ими операций:

1) депозитные операции,

2) кредитные операции.

3) расчетные операции.

Депозитные операции связаны с помещением денежных средств клиентов в банк во вклады (депозиты). Исторически данной операции предшествовала сохранная операция, когда люди помещали свои ценности на сохранение в банки, обеспечивающие надежность и безопасность сбережений. В последующем сохранность денежных средств стала перерастать в сохранность от обесценения. Люди стали помещать свои денежные ресурсы в банк не только как в наиболее удобное, безопасное место, но и в целях получения дохода, их сохранения от обесценения, инфляции. За помещение денег на депозит клиенты банка получают ссудный процент.

Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода. В современной структуре банковских операций кредитная операция, однако, не является основной. В силу экономического кризиса, инфляции и, следовательно, более высокого риска коммерческие банки предпочитают заниматься не столько кредитованием, сколько другими более доходными и менее рискованными операциями (например, валютными операциями).

Расчетные операции, которые производит банк, могут осуществляться как в безналичной, так и в наличной форме. По поручению клиентов банки могут открывать различные счета, с которых производятся платежи, связанные с покупкой или продажей товаро-материальных ценностей, выплатой заработной платы, перечислением налогов, сборов и других не менее важных платежей. При расчетах банк выступает посредником между продавцами и покупателями, между предприятиями, налоговыми органами, населением, бюджетом. При производстве расчетов банки используют различное современное оборудование обеспечивающее быструю связь и техническую обработку документации поступающей в банк.

Рассмотренные три типа банковских операций называют традиционными банковскими операциями. Оттенок традиционности они приобретают прежде всего в том смысле, что исторически, на протяжении длительного времени переходят как наследие от одного поколения банков к другому. Можно сказать, что эти операции являются самыми древними: их выполняли “старые” банкирские дома, выполняют и современные большие и малые банки.

К разряду традиционных банковских операций можно отнести и кассовые операции. В современном законодательстве они не включены в состав базовых операций, из которых складывается банк, однако по своему назначению они отражают суть банковской деятельности. Трудно себе представить, что банк занимаясь депозитами, осуществляя кредитование и расчеты, не ведет кассовых операций.

Промежуточное положение между традиционными и нетрадиционными операциями занимают дополнительные операции. В их состав входят валютные операции, операции с ценными бумагами, операции с золотом, драгоценными металлами и слитками. Эти операции банки могут и не выполнять.

В состав нетрадиционных банковских услуг входят все другие услуги. Их достаточно много, в том числе:

посреднические услуги,

услуги, направленные на развитие предприятия (внедрение на биржу, размещение акций, юридическая помощь, информационные услуги и т. п.),

предоставление гарантий и поручительств,

доверительные операции (включая консультации и помощь в управлении собственностью по поручению клиента),

бухгалтерская помощь предприятиям,

представление клиентских интересов в судебных органах,

услуги по предоставлению сейфов,

туристские услуги и др.

Банкам запрещено заниматься производственной и торговой деятельностью, а также страхованием.

Услуги юридическим и физическим лицам

В соответствии с рассмотренной классификацией и в зависимости от субъектов получения услуги предоставляются как юридическим, так и физическим лицам. Практически набор услуг тем и другим лицам может быть в тех или иных банках одинаков, неодинаковым может оказаться только их объем. В сводном перечне услуг российских коммерческих банков услуги, предоставляемые населению, занимают пока незначительный удельный вес, им еще предстоит увеличить количество видов операций для физических лиц (в том числе по совершению платежей, кредитованию производственных и потребительских нужд, приему вкладов и др.).

Поскольку банки аккумулируют (собирают) свободные денежные средства и их перераспределяют, направляют на возвратной основе нуждающимся хозяйственным организациям, банковские услуги могут осуществляться в форме как пассивных, так и активных операций. С помощью пассивных операций банки формируют свои ресурсы (например, за счет депозитов, продажи сертификатов, кредитов, полученных у других банков, и т.п.). Осуществляя активные операции, банки размещают привлеченные и собственные ресурсы на нужды различных хозяйственных организаций и населения.

Платные и бесплатные услуги

В зависимости от платы за предоставление банковские услуги подразделяются на платные и бесплатные услуги. Это однако не означает, что какой-то определенный тип услуг полностью является платным либо бесплатным. Дело банка определить, за какую разновидность, например, расчетных операций необходимо взыскивать плату с клиентов, а за какую – плату не устанавливать. По ряду соображений отдельные операции в составе расчетных, кредитных и депозитных могут осуществляться бесплатно.

По отношению к плате за услуги и, следовательно, к доходам банка могут быть применены и другие, более детальные признаки. Нередко выделяются банковские услуги, приносящие и не приносящие банковский доход, дорогостоящие и дешевые услуги. Так, большинство активных операций позволяет банку получить доход, в то время как его пассивные операции предполагают выплату процентов по определенным видам вкладов. Некоторые банковские услуги требуют больших затрат труда, поэтому их цена дороже. Например, обработка аккредитива стоит в банке дороже, чем обычный перевод денег по платежному поручению клиента.

Свойства услуг коммерческих банков

Важнейшим свойством банковских услуг является их производительный характер. Уже в такой простейшей форме, как прием от населения и предприятий во вклады, заключен огромный производительный смысл. Банк просто собирает деньги – он превращает “неработающие”, неиспользуемые денежные ресурсы в работающие активы. В равной степени это относится к кредитам, предоставляемым предприятиям и организациям на развитие своей производственной и финансовой деятельности. Так или иначе банковские операции обслуживая хозяйственную деятельность своих клиентов, способствуют развитию и ускорению производства.

Характерным свойством банковских услуг является и то, что их объектом выступают не просто деньги, перемещаемые в огромных суммах с помощью каналов банковской связи с одного счета на другой, из одного региона (предприятия, сектора экономики) в другой. Движение по счетам предприятий – это преимущественное движение капиталов в денежной форме.

Возьмем, к примеру, такую традиционную банковскую операцию, как кредитование. Известно, что кредит, предоставленный предприятию-заемщику, должен быть возвращен в банк в определенные сроки, и не просто возвращен, а возвращен вместе с уплатой процентов за его использование. Это означает, что получатель кредита должен его использовать так, чтобы вовремя возвратить его в полной сумме и получить при этом прибыль, которая как минимум была бы достаточна для уплаты ссудного процента. Заемщик в силу характера кредитной сделки обязан применить полученные в банке денежные средства не для “проедания” (на потребительские цели), а как капитал. Когда на базе кредита возникает ссудный процент, то это означает, что ссужаемые банком деньги должны использоваться как капитал, заемщик обязан получить дополнительный доход.

Свойство банковских услуг состоит и в том, что они охватывают как активные, так и пассивные операции. Принимая вклады и “осуществляя тем самым пассивные операции, банки дают возможность своим клиентам не только хранить денежные средства в безопасном месте, но и получить определенный доход в виде процентов по депозитам. Размещая акции клиентов, предоставляя им ссуду, выполняя валютные и другие активные операции, банки оказывают существенные услуги хозяйствам, способствуют продвижению товарных масс, купле-продаже товаров, экономии общественных затрат.

Проблемы совершенствования банковского обслуживания населения. Создание и развитие системы коммерческих банков на новой основе позволило ослабить монополизм в банковском деле, зародить конкуренцию, а также явилось первым шагом к организации денежного рынка. Коммерческие банки самостоятельно стали устанавливать процентные ставки по привлекаемым средствам и кредитам, работать рентабельно. Созданные банки отличаются большим разнообразием методов ведения дела. Коммерциализация банковской системы резко снижает опасность ее бюрократизации, содействует оперативному решению вопросов. Коммерческие банки в своей деятельности ориентируются на необходимость получения максимально возможного дохода. Основной доход банки получают от ссудных операций.

При переходе к рынку работа банков должна строится на основе принципов денежного рынка, одним из которых является работа банков в пределах реально привлеченных ресурсов. Важной проблемой в настоящее время является дефицит кредитных ресурсов. Значительная часть пассивов коммерческих банков (в среднем около 20 процентов) формируется за счет займов, полученных в порядке межбанковского кредитования.

Один из путей решения проблемы дефицитности кредитных ресурсов – это более широкое привлечение денежных средств населения во вклады в коммерческие банки. В настоящее время децентрализуется лишь часть ссудного фонда страны. Это остатки средств на счетах предприятий, организаций и учреждений. Что же касается вкладов частных лиц, то в каждом коммерческом банке их размер, как установлено действующим банковским законодательством, не должен превышать суммы собственных средств, то есть 5-8 процентов банка.

Дальнейшее развитие рынка ссудных капиталов также позволит расслабить напряжение в связи с неполной удовлетворимой потребностью коммерческих банков в кредитных ресурсах.

Прием банком на себя поручительства и выдача гарантий.

Операции банка, связанные с поручительством и гарантией обязательств клиентов (юридических и физических лиц) регулируются соответствующими нормами гражданского права. В частности, по договору поручительства банк-поручитель обязуется перед кредитором своего клиента отвечать за исполнение последним своего обязательства полностью или частично. Выполнение этих операций банком производится, как правило, под соответствующее обеспечение.

Поручительские операции. Поручительские операции выполняются банком от имени и за счет другой стороны (доверителя), на возмездной основе, если это предусмотрено действующим законодательством по согласованию сторон.

Объектами операций по поручению могут быть все виды сделок, в том числе купли-продажи, договоры поставки и другие.

Банковская практика охватывает многочисленные формы операций по поручению, не относящиеся к сделкам купли-продажи имущества и договорам поставки. Среди них: представительство интересов клиентов в финансовых, хозяйственных, судебных органах, а также при совершении различных имущественных сделок и иных правоотношениях; трастовые операции, совершаемые в интересах клиентов банка.

Трастовые операции банков. Трастовые или доверительные операции выполняются банком от имени и за счет стороны (доверителя), на возмездной основе, если это предусмотрено действующим законодательством или установлено в договоре поручения по согласованию сторон. Трастовые операции носят посреднический характер и всегда конкретны. Их суть заключается в передаче клиентами банкам своего имущества для последующего инвестирования этих средств от имени их владельцев и по их поручению на различных финансовых рынках с целью получения прибыли для клиентов, с которой банки взимают определенную плату в виде банковской комиссии. Доверительные операции наглядно отражают сущность банковской деятельности вообще – ее пассивно-активный характер, заключающийся в привлечении средств и их последующем размещении с целью получения прибыли.

Трастовые операции для юридических лиц. Для предприятий, организаций, акционерных обществ, учебных организаций, благотворительных фондов и прочих юридических лиц банки оказывают агентские услуги, а также могут временно управлять делами акционерных обществ при их ликвидации, реорганизации, банкротстве и т.д.

Правоотношения, связанные с трастом, возникают в результате учреждения траста на основании договора об учреждении траста, заключаемого учредителем траста и доверительным собственником в пользу бенефициара (выгодоприобретателя) траста.

К праву доверительной собственности применяются правила о праве собственности, если иное не установлено законодательством или договором об учреждении траста.

Учредителями траста могут выступать любые физические или юридические лица.

По мере становления рынка ценных бумаг и расширения процесса приватизации государственной собственности, доверительные операции смогут получить дальнейшее развитие. Прежде всего это касается предоставления банками агентских (посреднических) услуг частным лицам, а также управление фондовыми ценностями, полученными банками от клиентов по специальным договорам.

Товарно-комиссионные операции. Приобретение и продажа по поручению, а также за свой счет различных ценностей, товаров, имущества, информации и научно-технической продукции, – эти и другие операции банка, которые согласно действующему законодательству могут быть предметом комиссии, выполняют коммерческие банки.

Основные формы товарно-коммисионных операций представляют собой:

а) простые сделки по приобретению или реализации на комиссионных началах отдельных партий товаров;

б) крупные комиссионные договоры, по которым банк принимая на себя обязанность производить всю реализацию данного предприятия или осуществлять его гарантированное снабжение. Объектом товарно-комиссионной операции может быть любой вид продукции, не подлежащий фондированному распределению.

Передовые банки активно расширяют спектр выполняемых ими услуг, повышают качество обслуживания клиентов. Банки предлагают своим клиентам:

1) открытие и ведение срочных счетов;

2) открытие и ведение текущих счетов;

3) банковский вексель эмиссионного синдиката;

4) приобретение сберегательных сертификатов;

5) приобретение обыкновенных именных акций:

6) предоставление необходимой информации;

7) индивидуальное обслуживание клиентов.

einsteins.ru

Банковские услуги

ОБЩАЯ ХАРАКТЕРИСТИКА БАНКОВСКИХ УСЛУГ

Специфика банка определяется особенностями его деятельности. Результатом этой деятельности является создание банковского продукта. Банковским продуктом являются:

1) создание платежных средств и

2) предоставление услуг.

Создание платежных средств проявляет себя на уровне экономики в целом (или, как говорят, на макроуровне). Известно, что обмен продуктами труда производится не в форме обмена одного продукта на другой, а в форме купли-продажи. Товаропроизводитель предлагает рынку свой товар. Покупатель в свою очередь может приобрести необходимый ему товар только в том случае, если он продаст свой собственный продукт. В рыночном хозяйстве для совершения акта купли-продажи нужны деньги как всеобщее платежное средство. Без их помощи обмен труда между товаропроизводителями может, не состоятся. Банк в лице Центрального банка производит выпуск денег, необходимых для обращения, для приобретения и потребления, материальных благ и продолжения процесса воспроизводства. Второй составной частью продукта банка являются предоставляемые им услуги.

К специфическим услугам относятся три вида выполняемых ими операций:

1) депозитные операции,

2) кредитные операции,

3) расчетные операции.

Депозитные операции связаны с помещением денежных средств клиентов в банк во вклады (депозиты). Исторически данной операции предшествовала сохранная операция, когда люди помещали свои ценности на сохранение в банки, обеспечивающие надежность и безопасность сбережений. В последующем сохранность денежных средств стала перерастать в сохранность от обесценения. Люди стали помещать свои денежные ресурсы в банк не только как в наиболее удобное, безопасное место, но и в целях получения дохода, их сохранения от обесценения, инфляции. За помещение денег на депозит клиенты банка получают ссудный процент. Кредитная операция является основной операцией банка. Не случайно банк иногда называют крупным кредитным учреждением. И это действительно так: в общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода. В современной структуре банковских операций кредитная операция однако не является основной. В силу экономического кризиса, инфляции и, следовательно, более высокого риска коммерческие банки предпочитают заниматься не столько кредитованием, сколько другими более доходными и менее рискованными операциями (например, валютными операциями).

Расчетные операции, которые производит банк, могут осуществляться как в безналичной, так и в наличной форме. По поручению клиентов банки могут открывать различные счета, с которых производятся платежи, связанные с покупкой или продажей товаро-материальных ценностей, выплатой заработной платы, перечислением налогов, сборов и других не менее важных платежей. При расчетах банк выступает посредником между продавцами и покупателями, между предприятиями, налоговыми органами, населением, бюджетом. При производстве расчетов банки используют различное современное оборудование, обеспечивающее быструю связь и техническую обработку документации поступающей в банк. Рассмотренные три типа банковских операций называют традиционными банковскими операциями. Оттенок традиционности они приобретают, прежде всего, в том смысле, что исторически, на протяжении длительного времени переходят как наследие от одного поколения банков к другому. Можно сказать, что эти операции являются самыми древними: их выполняли «старые» банкирские дома, выполняют и современные большие и малые банки. Но дело не только в этом. Оттенок традиционности данные операции приобретают и в том смысле, что создают условия сохранения статуса банка. Банками являются не вообще те или иные предприятия или организации, которые принимают вклады, выдают кредиты, или совершают расчеты между различными юридическими и физическими лицами. На практике довольно часто можно встретить фонды, которые принимают вклады на определенный срок и под определенный процент, но от этого они не становятся банками. Известно, например, что кредиты могут предоставляться также торговыми организациями, вообще всеми субъектами, у которых есть свободные денежные средства, но от этого они также не превращаются в банки, а сохраняют свой основной статус (положение). Почта проводит платежи по поручению клиента, но не смотря на расчетные операции, которые она выполняет, остается почтой, а не превращается в банк. Данные операции в своей совокупности образуют то, что называется банком. Юридически банк — это такое предприятие, которое осуществляет все три рассмотренные операции одновременно. Если какую-либо одну из трех чисто банковских операций та или иная организация не выполняет, то она по закону не может считаться банком, а переходит в разряд других финансовых институтов (в законе «О банках и банковской деятельности» они получили название «других кредитных учреждений»). К разряду традиционных банковских операций можно отнести и кассовые операции. В современном законодательстве они не включены в состав базовых операций, из которых складывается банк, однако по своему назначению они отражают суть банковской деятельности. Трудно себе представить, что банк занимаясь депозитами, осуществляя кредитование и расчеты, не ведет кассовых операций. Промежуточное положение между традиционными и нетрадиционными операциями занимают дополнительные операции. В их состав входят валютные операции, операции с ценными бумагами, операции с золотом, драгоценными металлами и слитками. Эти операции банки могут и не выполнять. В состав нетрадиционных банковских услуг входят все другие услуги.

Их достаточно много, в том числе: посреднические услуги, услуги, направленные на развитие предприятия (внедрение на биржу, размещение акций, юридическая помощь, информационные услуги и т.п.), предоставление гарантий и поручительств, доверительные операции (включая консультации и помощь в управлении собственностью по поручению клиента), бухгалтерская помощь предприятиям, представление клиентских интересов в судебных органах, услуги по предоставлению сейфов, туристские услуги и др. Банкам запрещено заниматься производственной и торговой деятельностью, а также страхованием. В соответствии с рассмотренной классификацией и в зависимости от субъектов получения услуги предоставляются как юридическим, так и физическим лицам. Практически набор услуг тем и другим лицам может быть в тех или иных банках одинаков, неодинаковым может оказаться только их объем. В сводном перечне услуг российских коммерческих банков услуги, предоставляемые населению, занимают пока незначительный удельный вес, им еще предстоит увеличить количество видов операций для физических лиц (в том числе по совершению платежей, кредитованию производственных и потребительских нужд, приему вкладов и др.). Поскольку банки аккумулируют (собирают) свободные денежные средства и их перераспределяют, направляют на возвратной основе нуждающимся хозяйственным организациям, банковские услуги могут осуществляться в форме как пассивных, так и активных операций. С помощью пассивных операций банки формируют свои ресурсы (например, за счет депозитов, продажи сертификатов, кредитов, полученных у других банков, и т.п.). Осуществляя активные операции, банки размещают привлеченные и собственные ресурсы на нужды различных хозяйственных организаций и населения. В зависимости от платы за предоставление банковские услуги подразделяются на платные и бесплатные услуги.

Это однако не означает, что какой-то определенный тип услуг полностью является платным либо бесплатным. Дело банка определить, за какую разновидность, например, расчетных операций необходимо взыскивать плату с клиентов, а за какую — плату не устанавливать. По ряду соображений отдельные операции в составе расчетных, кредитных и депозитных могут осуществляться бесплатно. По отношению к плате за услуги и, следовательно, к доходам банка могут быть применены и другие, более детальные признаки. Нередко выделяются банковские услуги, приносящие и не приносящие банковский доход, дорогостоящие и дешевые услуги. Так, большинство активных операций позволяет банку получить доход, в то время как его пассивные операции предполагают выплату процентов по определенным видам вкладов. Некоторые банковские услуги требуют больших затрат труда, поэтому их цена дороже. Например, обработка аккредитива стоит в банке дороже, чем обычный перевод денег по платежному поручению клиента.

В зависимости от связи с движением материального продукта банковские услуги подразделяются на два вида:

1) услуги связанные с его движением,

2) чистые услуги.

Поскольку банки своими денежными операциями обслуживают главным образом движение материального продукта, их основная часть бесспорно относится к первому виду услуг. Способствуя продвижению товаров, данные услуги банка (такие как, например, услуги предприятиям транспорта, связи, торговли) создают новую дополнительную стоимость. Чистые услуги предоставляются организациям, занятым непосредственно материальным производством, а также отдельным гражданам для удовлетворения их личных потребностей. Как отмечалось, продуктом банка являются различного рода услуги. В отличие, к примеру, от продукта промышленного предприятия банковский продукт не выглядит зачастую как нечто материальное, вещественное. Кредиты и расчеты совершаются в порядке записей по счетам, в безналичной денежной форме. Поэтому в отличие от отраслей материального производства, где продукт приобретает конкретную товарную форму, банковский продукт нельзя складировать, производить про запас.

Важнейшим свойством банковских услуг является их производительный характер. Уже в такой простейшей Форме, как прием от населения и предприятий во вклады, заключен огромный производительный смысл. Банк просто собирает деньги — он превращает «неработающие», неиспользуемые денежные ресурсы в работающие активы. В равной степени это относится к кредитам, предоставляемым предприятиям и организациям на развитие своей производственной и финансовой деятельности. Так или иначе банковские операции обслуживая хозяйственную деятельность своих клиентов, способствуют развитию и ускорению производства. Характерным свойством банковских услуг является и то, что их объектом выступают не просто деньги, перемещаемые в огромных суммах с помощью каналов банковской связи с одного счета на другой, из одного региона (предприятия, сектора экономики) в другой. Движение по счетам предприятий — это преимущественно движение капиталов в денежной форме. Возьмем, к примеру, такую традиционную банковскую операцию, как кредитование. Известно, что кредит, предоставленный предприятию-заемщику, должен быть возвращен в банк в определенные сроки, и не просто возвращен, а возвращен вместе с уплатой процентов за его использование. Это означает, что получатель кредита должен его использовать так, чтобы вовремя возвратить его в полной сумме и получить при этом прибыль, которая как минимум была бы достаточна для уплаты ссудного процента. Заемщик в силу характера кредитной сделки обязан применить полученные в банке денежные средства не для «проедания» (на потребительские цели), а как капитал. Когда на базе кредита возникает ссудный процент, то это означает, что ссужаемые банком деньги должны использоваться как капитал, заемщик обязан получить дополнительный доход. Свойство банковских услуг состоит и в том, что они охватывают как активные, так и пассивные операции. Принимая вклады и «осуществляя тем самым пассивные операции, банки дают возможность своим клиентам не только хранить денежные средства в безопасном месте, но и получить определенный доход в виде процентов по депозитам. Размещая акции клиентов, предоставляя им ссуду, выполняя валютные и другие активные операции, банки оказывают существенные услуги хозяйствам, способствуют продвижению товарных масс, купле-продаже товаров, экономии общественных затрат. Операции, выполняемые банками, могут осуществлять и другие предприятия и организации. Они не являются монополией только банка. Это относится не только к традиционным банковским операциям, но и особенно к другим услугам. Известно, например, что бухгалтерскую помощь, консультации, различные посреднические услуги, аренду сейфов и другие услуги могут оказывать специальные предприятия и агентства. Можно поэтому также заметить, что банки, будучи крупными кредитными институтами, могут выполнять небанковские операции — операции, которые традиционно выполняют другие хозяйствующие субъекты. Такое положение связано с тем, что на рынке банковских услуг в условиях рыночного хозяйства возникает серьезная конкуренция. Появление на рынке новых продавцов банковских услуг (торговые организации, финансово-промышленные компании, различные агентства и т.д.), зачастую сокращает возможность расширения наиболее прибыльных операций, вынуждает банки искать новые источники доходов. Именно поэтому особенно быстро за последние годы стали развиваться не чисто банковские операции, а другие нетрадиционные

mirznanii.com

Основные виды банковских услуг физическим лицам

Виды банковских услуг для физических лиц

Банки работают с разными категориями клиентов – физическими лицами, крупными корпорациями, малым и средним бизнесом, предпринимателями. Объем предоставляемых услуг зачастую зависит от того, насколько велики возможности финансового учреждения и какое положение банк занимает на рынке. Практически каждый банк, как крупный, так и мелкий, предлагает свои услуги физическим лицам. Для некоторых финансовых структур эта деятельность является основной.

1. Депозиты

Вклады являются важным источником привлечения заемных средств для банка. Для вкладчика этот вид услуг представляет собой финансовый инструмент сбережения и преумножения свободных средств. Клиенты размещают определенную денежную сумму на оговоренный срок, а банк обязуется сохранить эти средства и преумножить. По окончании срока депозита вкладчик получает назад вложенные деньги и проценты. Различают срочные депозиты и вклады до востребования. Отличительными характеристиками депозитов является срок вклада, процентная ставка, возможность пролонгации, досрочного снятия средств и т.д.

2. Кредиты

Для заимствования денежных средств физические лица могут воспользоваться услугой кредитования. Каждый банк предлагает различные кредитные продукты. Наибольшим спросом пользуются классические кредиты – займы, оформляемые на длительный срок при предоставлении пакета документов. Помимо классических вариантов, можно воспользоваться экспресс-кредитованием. Плата за пользование кредитом будет выше, зато процедура оформления существенно упростится.

3. Пластиковые карты

Такой услугой, как оформление и выдача пластиковых карт воспользовались сегодня почти все физические лица. Банки предлагают дебетовые и кредитные карты, зарплатные, пенсионные, студенческие, сберегательные карты. С помощью карт клиент банка может осуществлять безналичные расчеты, обналичивать средства со счета, оплачивать покупки и услуги. Для банка «пластик» стал мощным инструментом привлечении и удержания клиентов. Держатель карты платит финансовому учреждению комиссию за обслуживание счета и доступ к дополнительным функциям.

4. Денежные переводы и платежи

Практически каждый банк предоставляет своим клиентам услуги по осуществлению денежных переводов в другие города и страны, а также по оплате различных услуг (ЖКХ, телефон, интернет, телевидение и др.). Клиент оплачивает комиссию за перевод или платеж согласно тарифам банка. Операции могут осуществляться через кассы или посредством банкомата, установленного в банке.

5. Прочие услуги

Помимо перечисленных видов услуг, банки предлагают физическим лицам открытие и обслуживание расчетных счетов, аренду банковских ячеек, страхование, инвестиционные услуги. В некоторых банках предусмотрены отдельные виды услуг для постоянных клиентов.

ПОДПИСАТЬСЯ НА НАШ YOUTUBE КАНАЛ

ПОДПИСАТЬСЯ НА НАШ VIULY КАНАЛ

Тут дают 10 токенов VIU за подтвержденую регистрацию

Вступить в закрытый Телеграм Чат

С уважением проект Анатомия Бизнеса

Рубрики:

- Все о кредитах

Если Вам понравился опубликованный материал – поделитесь им с Вашими друзьями:

Рекомендуемые статьи:

biz-anatomy.ru

Услуги банка и комиссии в 1С 8.3

Редактор статьи:Елена Мамукова

Консультант Получить консультациюАктуальность статьи проверена:

Содержание статьи

Одним из первых партнеров, с которым вступает в отношения любое предприятие, является банк. Открыть расчетный счет, осуществлять платежи, регистрировать валютные сделки, покупать или продавать валюту – все это можно только при наличии договора с банковской организацией. Банк, как любой партнер, предоставляющий услуги, выставляет счета на оплату или списывает с расчетного счета организации суммы за оказанные услуги банка. О том, как правильно отразить такие хозяйственные операции в программе «1С:Бухгалтерия», редакция 3.0 пойдет речь в этой статье.

Услуги банка можно объединить в две большие группы:

- Услуги, не облагаемые НДС;

- Услуги, облагаемые НДС.

Для каждой группы услуг имеются свои особенности формирования бухгалтерских проводок.

Услуги, не облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 91.02 (Прочие расходы) – Д 51 (Расчетный счет) – списаны на прочие расходы суммы комиссии банка.

Услуги, облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 76 (Расчеты с разными дебиторами, кредиторами) – Д 51 (Расчетный счет) – перечислены денежные средства с расчетного счета как отражение комиссии банка;

- Д 91.02 (Прочие расходы) – Д 76 (Расчеты с разными дебиторами и кредиторами) – списана на прочие расходы дебиторская задолженность как расходы на услуги банков;

- Д 19 (НДС по приобретенным услугам) – К 76 (Расчеты с разными дебиторами и кредиторами) – отражен НДС, по приобретенным услугам банка.

Рассмотрим отражение каждой группы услуг банка в 1С 8.3.

Услуги банка, не облагаемые НДС – способ регистрации в 1С 8.3

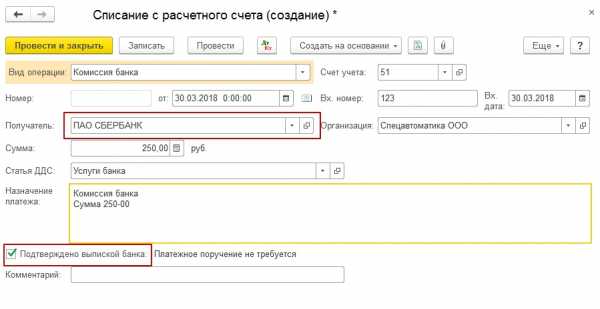

Формирование в 1С проводки Д91.02-К51 выполняется с помощью типового документа «Списание с расчетного счета». Как правило, банк удерживает комиссию в безакцептном порядке, с помощью платежного ордера. Информация об удержании предоставляется в виде выписки банка. Строка выписки банка о списании комиссии собственно и есть документ «Списание безналичных денежных средств».

Чаще всего эти документы загружаются в бухгалтерскую учетную систему из клиент-банка – специальной банковской программы, но мы предлагаем детально разобраться с особенностями ручного формирования документов списания, тогда редактирование загруженных документов не составит большого труда.

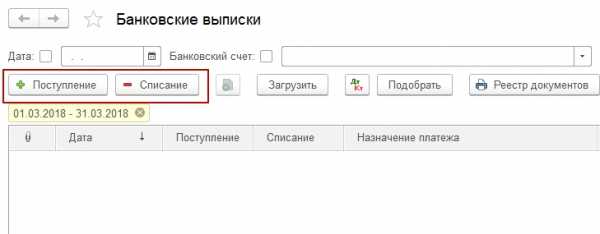

Из раздела «Банк и касса» основного интерфейса системы перейдем в журнал документов «Банковские выписки».

В журнале можно создавать два типа документов – поступление (+) и списание (-) на расчетном счете организации. Документы создаются нажатием на соответствующую кнопку.

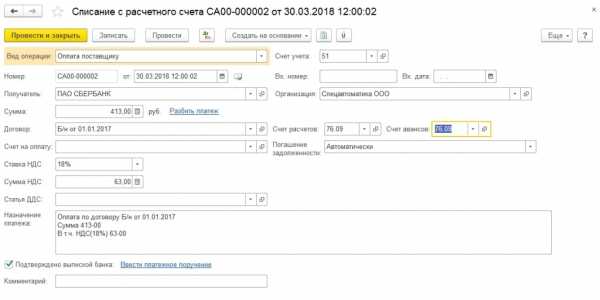

Создадим документ списания и заполним его. Сначала выберем нужный вид операции. По умолчанию будет предложена Оплата поставщику. Выберем из выпадающего списка Комиссия банка (в 1С 8.3).

Далее заполним необходимые реквизиты документа:

- Скорректируем дату;

- Укажем входящий номер и дату ордера;

- Выберем получателя и организацию;

- Заполним нужную сумму и статью движения денежных средств;

- Назначение платежа заполнилось автоматически. Оставим его без изменений, для справки.

Особое внимание обратим на реквизит «Подтверждено выпиской банка», который установился по умолчанию. Только его установка позволит сформировать проводки после проведения документа.

Проведем документ и посмотрим проводки по учету комиссии банка.

Проводки в 1С в точности соответствуют требуемым бухгалтерским записям для отражения комиссии банка.

Услуги банка, облагаемые НДС – способ регистрации в 1С 8.3

Облагаемые НДС услуги банка отражаются в 1С 8.3 в два этапа. Причем, последовательность этих этапов может быть совершенно произвольной.

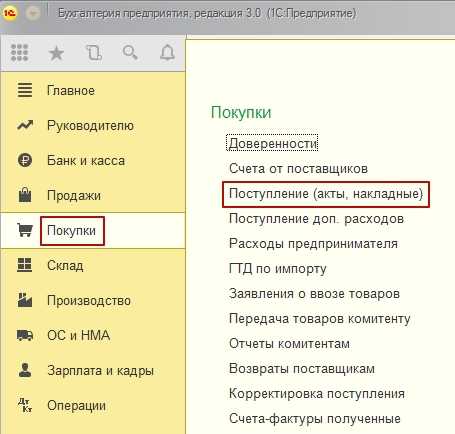

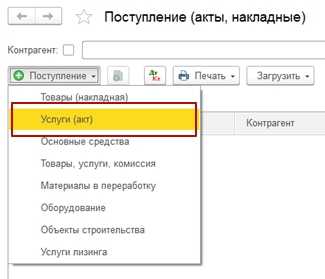

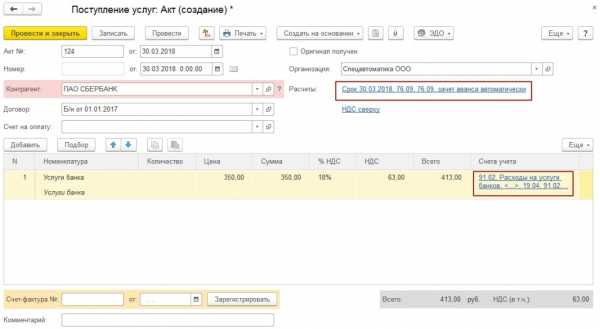

Для регистрации расходов по услугам банка используем документ «Поступление (акт, накладная)» из раздела «Покупки» основного интерфейса системы. Это первый этап действий, чтобы провести комиссию банка, облагаемую НДС.

Создадим документ с видом операции «Услуги (акт)».

Заполним его необходимыми реквизитами:

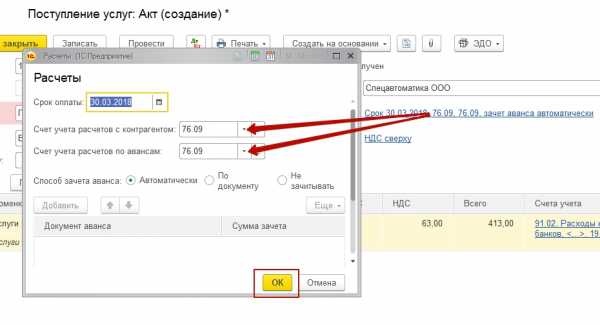

Особое внимание обратим на гиперссылки, содержащие переход для указания счетов расчетов с контрагентом и счетов учета затрат.

Изменим счета расчетов, т.к. по умолчанию нам предложили использовать 60.01 и 60.02, но нам нужно заменить эти счета на 76.09 «Расчеты с разными дебиторами и кредиторами».

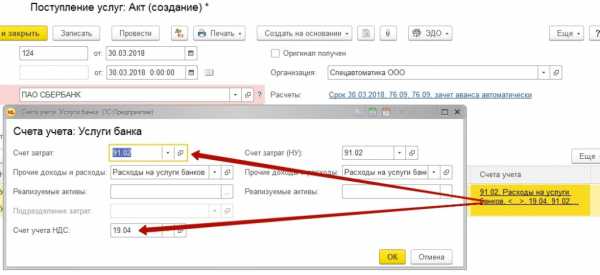

В счетах учета затрат отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода. Обратим внимание, что счет учета НДС автоматически установлен как 19.04.

После заполнения реквизитов шапки и табличной части осталось зарегистрировать входящий – счет-фактуру, используя специальный инструмент в подвале документа.

Зарегистрированный счет-фактура отображается в документе гиперссылкой.

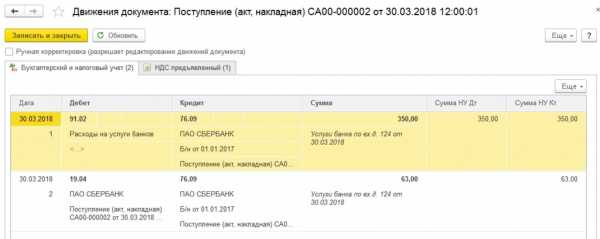

После проведения документа проверим сформированные проводки в 1С.

Вторым этапом создадим документ списания с расчетного счета, чтобы закрыть задолженность по счету 76.09, образованную документом поступления.

Вспомним, что в начале статьи мы уже работали с аналогичным документом. В текущих условиях необходимо использовать другой вид операции документа – «Оплата поставщику». Но для корректного зачета задолженности необходимо заменить счета расчетов на 76.09.

После проведения документа убедимся в корректности бухгалтерских проводок.

Задолженность по услугам банка закрыта.

Изучение всех вариантов отражения комиссии банка в 1С 8.3 завершено.

wiseadvice-it.ru

2.4. Виды розничных банковских услуг.

Деятельность банка по обслуживанию клиентов традиционно разделяется на коммерческий и розничный секторы. В современных условиях многие услуги банка трудно четко разграничить на корпоративные и розничные. Это обстоятельство объясняется тем, что многие услуги начинаются как корпоративные, а заканчиваются как розничные или наоборот. Например, договор по зарплатному проекту подписывается с юридическим лицом, а пользователями банковских услуг в конечном итоге становятся физические лица.

Разделение розничных банковских услуг на какие-либо группы зависит от целей классификации. В экономической литературе выделяют следующие подходы к классификации розничных банковских услуг:

маркетинговый подход – классифицирует услуги с точки зрения технологии продаж и продвижения;

технологический подход – группирует услуги по операционным технологиям и возможностям автоматизации;

организационный подход – определяет возможности объединить ведение операций в рамках той или иной внутрибанковской структуры.

С точки зрения маркетингового подхода выделяют четыре группы розничных банковских услуг:

1. Розничные услуги физическим лицам, не связанные с обслуживанием банком какой-либо организации. Например, обмен валюты или открытие вклада и др.

2. Корпоративно-розничные услуги, представляют собой обслуживание финансового взаимодействия физических лиц с организациями, которые являются клиентами банка или имеют специальные договоренности с банком. Например, оплата коммунальных услуг, оплата тарифа за сверхнормативный багаж в аэропорту, оплата квартир-новостроек частными лицами в пользу компании-застройщика, выдача заработной платы сотрудникам организации и т.п.

3. Условно-розничные услуги предоставляются не только физическим, но и юридическим лицам (или только юридическим лицам), однако по технологии их исполнения банком идентичны операциям с физическими лицами. Например, операции приема чеков на инкассо от физических и юридических лиц и последующая их оплата являются практически идентичными и выполняются, как правило, одним и тем же подразделением банка; выпуск и обслуживание корпоративных банковских карт ведутся тем же подразделением, которое выпускает банковские карты для физических лиц и т.д.

4. Розничные услуги VIP-клиентам (private banking). В банках стран с развитой рыночной экономикой эти услуги относятся к доверительному управлению денежными средствами, ценными бумагами и прочими активами клиента, вплоть до недвижимости. В это понятие так же входят консультационные услуги, услуги, так называемой, финансовой инженерии и тому подобное. В отечественных банках этот вид услуг понимают как предоставление услуг в режиме максимального удобства для клиента в отношении тарифов банка и качества обслуживания. Критерием различия между «стандартным» и VIP-клиентом выступает сумма средств, которой оперирует клиент и которая, по мнению сотрудников банка является интересным «объектом обслуживания».

С точки зрения операционных технологий (технологический подход) можно выделить услуги с открытием счета и услуги без открытия счета в банке для физического лица:

— услуги без открытия счета включают в себя все услуги, предоставляемые банком клиенту единовременно, например, обмен валюты, отправление перевода, оплата коммунальных услуг и т.д.;

— услуги со счетом характеризуются наличием долговременных отношений клиента и банка, при этом может быть оказана только одна услуга (например, открытие депозита) или множество услуг, совершаемых в течение длительного промежутка времени (дебетовая платежная карточка).

Перечислим виды розничных банковских услуг, классифицированные на основе потребностей населения в банковском обслуживании.

1.Услуги по проведению расчетов для физических лиц или розничные платежи – это платежи, при которых в роли плательщика или получателя платежа, выступает физическое лицо. Такие услуги банк оказывает, как правило, населению при приобретении последним товаров и услуг в целях частного потребления, сюда относятся расчеты физических лиц с предприятиями и организациями, а также банковские переводы одного физического лица другому. Расчетно-кассовое обслуживание населения или розничные платежи обычно связаны или с одноразовой сделкой (покупкой конкретного товара или услуги), или с договорными отношениями, предусматривающими периодические платежи (квартплата, оплата коммунальных услуг и т.п.).

2. Услуги по инвестированию денежных средств населения представляют собой услуги по накоплению и приращению денежных средств физических лиц. Эти услуги осуществляются путем открытия депозита, покупки долговых ценных бумаг банка, использование денежных средств для покупки драгоценных металлов, размещения денежных средств в ценные бумаги на основании договоров брокерского обслуживания, доверительного управления денежными средствами и ценными бумагами граждан, а также путем внесения средств в фонды банковского управления.

3. Кредитование физических лиц. Этот вид банковских услуг позволяет населению увеличить объем потребления сверх полученных им текущих доходов и до того, как будут созданы собственные сбережения. Этот вид банковских услуг обеспечивает расширение платежеспособного спроса населения, что стимулирует рост товарооборота и ускоряет реализацию товаров и услуг.

4. Валюто-обменные услуги представляют собой обмен наличной и безналичной иностранной валюты на белорусские рубли и наоборот.

5. Услуги по хранению и перевозке ценностей предоставляются банком путем предоставления в аренду физическому лицу сейфовой ячейки для хранения ценностей либо инкассаторского автомобиля для их перевозки. Сюда же можно отнести и различные сопутствующие услуги, например, пересчет и проверка банкнот, доставка наличных денег клиенту.

6. Консультационные и информационные услуги удовлетворяют потребность физических лиц в получении сведений о работе банка, оказываемых им услугах, их качестве и количестве.

Перечисленные услуги удовлетворяют основные потребности физических лиц в банковском обслуживании. На их базе разрабатывается огромное количество банковских продуктов, которые включают в себя одну или несколько банковских услуг.

studfiles.net