Прямые и косвенные налоги: таблица с различиями

Существуют различные классификации, которые рассматривают начисляемые налоги и делят их на группы и разновидности. По своему типу выплаты могут зависеть от уровня установления, он может быть федеральным, единым для всей страны, региональным или местным. Также отличаются налоги у разных категорий плательщиков, среди которых физические лица и организации. Кроме того, у налогов может быть свое назначение – общие или специальные. Известно также деление по способу взимания, которое определяет прямые и косвенные налоги. У них есть определенные различия.

Виды налогов

В современном законодательстве нет конкретного определения по поводу того, что представляет собой классификация налогов по способу взимания. То, что налоги бывают прямыми и косвенными, происходит из сути этих начислений, характеристики участвующих в этом процессе налогоплательщиков, а также имеющихся элементов операций, что в совокупности образует определенную группу признаков, позволяющую отнести налог к той или иной категории.

Учитывая особенности, можно определить отличие прямого налога от косвенного. Он взимается с дохода или имущества, а также налогоплательщик выплачивает его за счет собственных средств. Косвенный же не является непосредственно начисляемой выплатой, в эту категорию входят всевозможные надбавки к стоимости товаров и услуг, которые оплачивают уже конечные покупатели, заинтересованные в приобретении продукции.

Исходя из этого, вполне понятно, чем отличаются прямые налоги от косвенных. Первые – это начисляемые конкретному лицу выплаты, которые оно свершает из своих средств. В качестве такого варианта может выступать имущественный налог или налог на прибыль. Вторая категория не имеет конкретного адресата, любой покупатель, который хочет приобрести товар или услугу, становится тем, кто оплачивает этот налог.

Если рассмотреть все выплаты и их распределение, то можно увидеть, что соотношение прямых и косвенных налогов неравномерное. Ко второй категории относится лишь НДС и акцизы, в то время как первая – более обширная и включает различные разновидности налоговых выплат.

К прямым классификация налогов по методу взимания относит следующие типы выплат, которые могут совершаться различным компаниями:

- Получаемая организацией прибыль облагается налогом, который принадлежит именно к этой категории.

- Если компания занимается добычей полезных ископаемых, данная деятельность также подлежит налогообложению, а выплаты, в свою очередь, являются прямыми.

- К данной группе относится и водный налог.

- Имущественные налоги принадлежат именно к прямым отчислениям.

- При наличии у компании игорного бизнеса, она должна платить налоги, которые будут прямыми.

- Транспортный и земельный налог также находится в этой категории.

- Налог на имущество физических лиц относится к прямым выплатам.

Кроме того, в эту группу входят и некоторые другие разновидности налогов, отличающиеся схожей сутью. В целом, обычно не возникает сложности, чтобы отличить выплаты, относящиеся к какой-либо категории, поскольку разница между ними вполне определенная.

Вывод и таблица

Чтобы определиться, какие налоги косвенные, а какие прямые, приведем перечень установленных в РФ прямых и косвенных налогов в таблице.

| Вид налогов | |

|---|---|

| Прямой | Косвенный |

| |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Прямое и косвенное налогообложение — курсовая работа

Основные

виды прямых и косвенных налогов представлены

в таблице 1.

| Прямые налоги | Косвенные налоги |

| 1. Подоходный налог (НДФЛ) | 1. Акциз |

| 2. Налог на прибыль | 2. Налог на добавленную стоимость (НДС) |

| 3. Налог с наследства и дарения | 3. Таможенная пошлина |

| 4. Имущественный налог | 4. Экологический налог |

| 5.Налог на добычу полезных ископаемых |

Нередко и прямые, и косвенные налоги подразделяют на несколько видов. Среди прямых налогов выделяют реальные и личные.

Косвенные налоги, в свою очередь, подразделяются на акцизы, государственную фискальную монополию и таможенные пошлины2. Акцизы бывают индивидуальные и универсальные. Ярким примером универсального акциза является НДС, который применяется в мировой налоговой системе с конца 60-х – начала 70-х гг., в Российской Федерации – с 1992 г. Индивидуальные акцизы устанавливаются как по отдельным видам товаров, так и по группам товаров. Государственная фискальная монополия в налоговой практике, отсутствует в российской налоговой системе. Таможенные пошлины в большинстве стран устанавливаются только на импортные товары. Экспорт товаров, как правило, обложению таможенными пошлинами не подлежит.

Рассмотрим более подробно некоторые из них:

1. налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Объектом налогообложения признается

доход, полученный налогоплательщиками:

1) от источников в Российской Федерации

и (или) от источников за пределами Российской

Федерации — для физических лиц, являющихся

налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации

— для физических лиц, не являющихся налоговыми

резидентами Российской Федерации.

Налоговая база определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов,

Основная налоговая ставка — 13 %, налоговый период – календарный год3.

За годы существования подоходного налога с физических лиц ставки этого налога достаточно часто менялись. Но эти изменения носили скорее косметический, нежели капитальный, характер, поскольку, как правило, менялись верхняя, высшая, ставка или размер облагаемого по той или иной ставке совокупного годового дохода, что было связано с инфляционными процессами. При этом до принятия Налогового кодекса в части налога на доходы физических лиц ставки были прогрессивными. Начиная с 2001 г. в Российской Федерации действует фактически единая для определенного вида доходов ставка налога. Основной налоговой ставкой, которая применяется к большинству видов доходов, является ставка в размере 13%.

Налог на доходы физических лиц, безусловно, должен реализовать свою распределительную функцию. Единая ставка налога эту задачу не выполняет, так как не учитывает наличие у определенного контингента граждан крупных доходов и не способствует повышенному налоговому изъятию с высоких личных доходов и их перераспределению. Единая

Необходимо подчеркнуть, что практически нигде в мире не существует плоская шкала подоходного налога. При этом прогрессия в большинстве стран достигает больших величин. В США, например, максимальная ставка равна 31%, в Японии – 50%, во Франции – 54%, а в Дании – 63%.

В сегодняшних российских условиях подоходный налог с физических лиц не стал доминирующим в налоговой системе страны. Несмотря на то, что его отчисления увеличились в общей сумме всех доходов бюджета по сравнению с централизованной экономикой и по объему поступлений в бюджет, он занимает теперь третье место, уступая лишь налогам на добавленную стоимость и на прибыль. В бюджетах экономически развитых стран поступления данного налога занимают доминирующее положение, достигая, например, в США 60% всех налоговых поступлений.

Недостаточная роль подоходного налога с физических лиц в формировании доходной базы российского бюджета объясняется следующими причинами:

во-первых, низким по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России;

во-вторых, постоянными задержками выплат заработной платы значительной части работников как сферы материального производства, так и работающих в организациях, состоящих в бюджете;

в-третьих, неразвитостью рыночных отношений, незначительным количеством частных предприятий;

в-четвертых, получившей широкое распространение чисто российской практикой массового укрывательства от налогообложения лиц с высокими доходами, в связи с чем в бюджет поступает не более половины всех положенных сумм этого налога.

Преимущество этого налога заключается в том, что его плательщиками является практически все трудоспособное население страны, вследствие чего его поступления могут без перерасределения зачисляться в любой бюджет: от поселкового до федерального. К тому же этот налог – достаточно стабильный и устойчивый доходный источник бюджетов, благодаря чему он в основном зачисляется в бюджеты муниципальных образований. Подоходный налог, пожалуй, самый перспективный в смысле его продуктивности. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его неуплаты сложнее уклониться недобросовестным налогоплательщикам;

2. налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

Налогоплательщиками налога на прибыль организаций признаются: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом

налогообложения по налогу на прибыль

организаций признается прибыль, полученная

налогоплательщиком. Прибылью признается:

1) для российских организаций – полученные

доходы, уменьшенные на величину произведенных

расходов;

2) для

иностранных организаций,

3) для иных иностранных организаций — доходы,

полученные от источников в Российской

Федерации. Доходы указанных налогоплательщиков

определяются в соответствии со статьей

309 Налогового Кодекса РФ.

Налоговой базой признается денежное выражение прибыли, определяемой в соответствии со статьей 247 Налогового Кодекса РФ.

Налоговая ставка устанавливается

в размере 20 процентов.

При этом: сумма налога,

исчисленная по налоговой

ставке в размере 2%,

зачисляется в федеральный

бюджет; сумма налога,

исчисленная по налоговой

ставке в размере 18%,

зачисляется в бюджеты

субъектов Российской

Федерации. Налоговая

ставка законами субъектов

Российской Федерации

может быть понижена

для отдельных категорий

налогоплательщиков.

При этом указанная

налоговая ставка не

может быть ниже 13,5 %.

Налоговым

периодом по налогу

признается календарный

год. Отчетными периодами

по налогу признаются

первый квартал, полугодие

и девять месяцев календарного

года.

Этот налог играет существенную роль в экономике и финансах любого государства. Он применяется во всех без исключения развитых странах мира. Налог на прибыль организации является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком дохода, через механизм предоставления или отмены льгот и регулирования ставки государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики и регионах.

В то же время фискальное значение данного налога в большинстве развитых стран мира невелико. Это положение не относится пока к Российской Федерации, где роль налога на прибыль организаций в формировании доходной части бюджета достаточно существенна. В налоговых доходах консолидированного бюджета РФ в 2002 — 2003 гг. налог на прибыль организаций занимает второе место после НДС;

3. налог на добавленную стоимость (НДС).

Из всех налогов, формирующих современные налоговые системы развитых стран мира, НДС является самым молодым. Его модель была разработана французским экономистом М. Лоре в 1954 г., и он впервые был введен во Франции в 1958 г. В настоящее время в мировой практике наблюдается усиление роли косвенного налогообложения, 20 из 24 стран – членов Организации экономического сотрудничества и развития приняли НДС как основной налог на потребление. Кроме того, он взимается еще в 35 странах Азии, Африки и Латинской Америки. Пока еще этот вид косвенного налога не действует в Канаде, США, Австралии Швейцарии.

В Российской Федерации НДС был введен с 1992 г. и фактически заменил (вместе с акцизами) прежние налог с оборота и налог с продаж, намного превзойдя их по своему влиянию на формирование доходов бюджета, экономику, формирование ценовых пропорций и финансы организаций.

Сегодня НДС в России является не только основным косвенным налогом, но и главным в формировании доходной части бюджета РФ. С 2003 г. этот налог целиком поступает в федеральный бюджет.

Плательщиками НДС являются все предприятия и организации вне зависимости от видов деятельности, форм собственности, ведомственной принадлежности, организационно-правовых форм, имеющие статус юридических лиц, осуществляющих производственную и иную коммерческую деятельности и на которых в соответствии с налоговым законодательством возложена обязанность уплачивать НДС.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства. Добавленная стоимость – это разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Отсюда логически должно было бы вытекать, что объектом обложения НДС служит эта добавленная стоимость. Однако действующее в России налоговое законодательство

установило иной объект обложения эти налогом. Объектом налогообложения являются следующие операции:

реализация товаров (работ, услуг) на территории РФ, в том числе реализация предмета залога, передача товаров (выполнение работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача права собственности на товары (выполненные работы, оказываемые услуги) на безвозмездной основе;

freepapers.ru

прямые и косвенные налоги примеры: таблица, счета

Приветствую. Сегодня мы разберемся с основными видами налогов предприятия и узнаем на каких счетах бухучета они отображаются и с какими взаимодействуют.

Виды налогов — минимум теории

Все основные налоги, имеющиеся у предприятия, я хотел бы разбить на две части: Налоги с сотрудников и Налоги с предприятия. Также, они подразделяются на прямые и косвенные налоги. Сразу начнем с примеров.

Налоги с сотрудников

Основой для налогов ссотрудников служит заработная плата этих сотрудников. Каждый работник предприятия получает доход, это его заработная плата. А с дохода работника берется налог, называемый «Налог на доход физического лица (НДФЛ)». Этот налог уменьшает заработную плату, тем самым работник получит на руки меньше, чем ему начислили. Сейчас ставка НДФЛ составляет 13%. Краткий пример: начислено 10000р. НДФЛ (13%) = 1300р. На руки человек получит 10000-1300=8700р.

Если же мы сложим все суммы начисленных заработных плат, то получим общую сумму, которая называется «Фонд оплаты труда (ФОТ)». С этой суммы тоже берутся налоги. Но эти налоги уже будут платиться самим предприятием.

Еще раз.

НДФЛ платится самим работником из своей заработной платы. Предприятие выдает работнику заработную плату уже за минусом НДФЛ.

Налог с ФОТ — это суммы всех заработных плат с которых уже предприятие платит другие налоги.

Налоги с предприятия

Список налогов предприятия определяется Налоговым кодексом (НК). НК для каждого предприятия, а именно для его системы налогообложения и видов деятельности, выделяет свой перечень налогов. Существует такой хоро-о-о-о-ший список налогов, но мы сегодня назовем самые основные из них.

Для этой статьи я бы раздели налоги на такие группы:

- Налоги с ФОТ

- Налоги на прибыль

- Налоги, не связанные с прибылью

Налоги с ФОТ

К этим налогам относятся такие, как:

- ПФР

- Соцстрах

- ФФОМС

Налог на прибыль

- Прибыль (20%). Для предприятий на ОСНО

- Налог с Дохода (6%) или с Доходы-Расходы (15%). Для предприятий, чья система УСН

- Вмененка. Фиксированная сумма налога, зависящая от вида деятельности и различных показателей фирмы: сотрудники, площадь, месторасположение.

- Патент. Фиксированная сумма налога в зависимости от вида деятельности.

Налоги, не связанные с прибылью (основные из них)

- Имущественный

- Транспортный

- Земельный

- НДС

Налоги, не связанные с прибылью, характерны для предприятий на ОСНО; неважно, предприятие ООО или ИП. Для предприятий ООО на УСН эти налоги были отменены. Однако, имущественный налог уже добавили.

Особенности налогов

Налоги не связанные с прибылью (только не берем НДС) и налоги с ФОТ – это налоги, суммы которых предприятие относит к расходам. Иными словами, предприятие уменьшает налогооблагаемую прибыль на сумму этих налогов.

А вот Налог на прибыль уже не является расходом для фирмы. Он платится из подсчитанной прибыли фирмы.

Документы в программах 1С для работы с налогами

Налог НДФЛ считается документами начисления заработной платы.

Налоги с ФОТ считаются только после того, как будет начислена заработная плата работникам. Начисление этих налогов происходит в документе «закрытие месяца», в момент, когда происходит подведение ежемесячных итогов работы предприятия.

Что же касается других налогов, то в программе 1С Бухгалтерия они оформляются либо документом «Бухгалтерская справка», либо универсальным документом «Операции вручную»

Бухгалтерские счета для учета видов налогов

Основыне бухгалтерские счета, которые затрагиваются при работе с налогами, можно сгруппировать так:

- Счета учета самих налогов — 68, 69

- Налоги с ФОТ, как расходы предприятия, учитываются на счетах — 20, 23, 25, 26, 44

- Налоги с предприятия, но не налог на прибыль — 91.2

- Налог на прибыль — 99

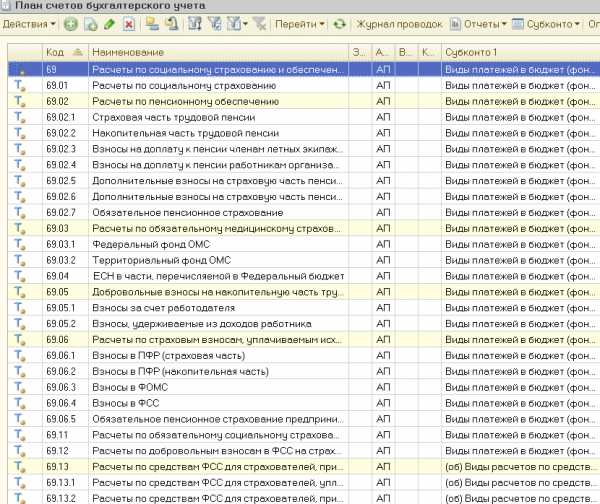

Бухгалтерские счета по налогам в плане счетов

Посмотрите на счета, отвечающие за налоги, посмотрите на общие характеристики. Подумайте, что можно увидеть в этих счетах по их характеристикам.

Дополнительно

Хочу отметить, что тема налогов очень обширна и крайне важна для изучения тем, кто планирует пойти на помощника или зама главного бухгалтера. Уже не говорю, если замахнетесь на главного бухгалтера, пускай даже совсем небольшой фирмы.

В рамках этой статьи я хотел бы еще добавить про налоги с ФОТ. На первый взгляд кажется, что со всего ФОТ берем для каждого вида налога свой процент и вуаля! Готово! Разочарую, не все так просто. В этой теме много всяких правил, оговорок, ситуаций и т.д. Даже больше того, все эти условия постоянно изменяются.

Однако, стабильным пока остается понятие «Налогооблагаемая база по налогу«. Что это?

Если кратко, то это суммы доходов (начисления) сотрудников, которые суммируются, чтобы затем с этой общей суммы высчитать налог. Для каждого налога с ФОТ, т.е. для ПФР, ФСС, ФФОМС необходимо делать три Налогооблагаемые базы. Иными словами, на каждый налог с ФОТ своя Налогооблагаемая база.

Применительно к налогам с ФОТ, каждая сумма с заработной платы сотрудника пропускается через мысленный фильтр-вопрос: «Попадает ли эта сумма в базу для налога ПФР (попадает ли в налогооблагаемую базу по налогу ПФР). А по налогу соц.страх? А в ФФОМС?»

В бухгалтерских программах расчета заработной платы все основные начисления (оклад, премия, надбавки и т.д.) уже настроены для каждого налога. Вот только для новых видов начислений, вводимых пользователем, надобно все указать. И не забывать это делать.

buhucheba.ru