Что такое закладная на квартиру при ипотеке: правила оформления, документы, полезные рекомендации

Ипотека – самый простой путь улучшения жилищных условий. Заемные средства банка уже стали выходом из положения для тысяч российских семей, сумевших приобрести в собственность столь необходимое им жилье. Лучшей гарантией возврата кредита является закладная на квартиру при ипотеке.

Один из этапов оформления ипотеки – регистрация залога. Подтверждением прав банка на залоговую квартиру становится документ – закладная. В числе прочих ценных бумаг закладные являются частью инвестиционного портфеля кредитной организации.

Чтобы убедиться в правильности составления и заверения закладной, необходимо хорошо представлять себе весь процесс. В зависимости от условий соглашения между кредитором – залогодержателем и заемщиком – залогодателем, в течение всего срока погашения долга закладные могут храниться в банке. Но возможны и другие варианты.

Закладная по ипотеке: понятие, функции и значение

Стоимость квартиры велика, поэтому чаще всего ипотечный заем оформляется на часть ее стоимости. Оставшуюся часть суммы покупатель вносит за счет собственных средств (первоначальный взнос). Однако, в залоге фигурирует вовсе не часть квартиры (доля), а она вся.

Перед тем как подписывать подготовленный банком документ, следует очень внимательно его прочесть (забрать домой, показать своему юристу). Каждый его пункт после подписания обязателен к исполнению сторонами. Если спорный пункт не противоречит законодательству, то сколь бы невыгодным для любой из сторон он ни был, выполнять его придется.

Клиент вправе предложить иной предмет залога (не приобретаемую недвижимость):

- земельный участок;

- другую квартиру;

- коттедж, загородный дом;

- промышленный объект;

- коммерческую недвижимость – магазин, салон красоты, офис.

Важный нюанс: предмет залога может принадлежать члену семьи (супругу, ребенку, внуку, родителям) ипотечного заемщика. В этом случае согласие на залог его владельца обязательно заверяется нотариально.

Для чего нужна

Заемщику закладная нужна для того, чтобы банк согласился выдать ипотечный заем. А вот сама кредитная организация может использовать ценную бумагу в самых разных целях:

- Частичная продажа залога. Обычно такую сделку оформляют между собой банки, когда залогодержатель нуждается в наличных для своей деятельности. Покупатель получает право на получение в течение всего срока действия (или оговоренный срок) ипотеки части ежемесячных платежей по кредиту. Заемщик обычно о таких сделках не оповещается, поскольку для него ничего не меняется.

- Полная переуступка прав. Закладную продают другому банку. Заемщик оповещается об изменении расчетного счета, на который в дальнейшем нужно будет вносить текущие платежи. На договоре ипотечного кредитования сделка никоим образом не отражается.

- Обмен закладными. Аналог переуступки прав, но имеет отличие. Поскольку объекты залога не равнозначны по стоимости, получатель более дорогого доплачивает второй стороне сделки разницу. Обычно используется для возврата суммы займа при длительной неоплате по кредиту. Залогодержатель продает квартиру, возвращает свои издержки и остаток долга, а остаток выручки от продажи отдает клиенту.

- Выпуск эмиссионных ценных бумаг. Сумма закладной может быть поделена залогодержателем на несколько частей. На каждую часть можно выпустить ценную эмиссионную бумагу, которую продают не только юридическим лицам, но и обычным гражданам. Банк получает дополнительный доход.

Все эти операции банки совершают с главной целью: получить дополнительный доход. За счет разницы между суммой кредита, ценностью залога, ценой продажи закладной можно получить пусть небольшую прибыль, но сразу. Это оправдано при длительных сроках кредитования.

Функции и предназначение

Согласно ГК РФ, главными функциями закладной являются:

- Косвенное подтверждение прав собственности залогодателя на квартиру, приобретенную по ипотеке. Копию можно предъявлять наряду с купчей и договором кредитования, доказывая факт оформления ипотеки.

- Подтверждение права собственника проживать в квартире, но не распоряжаться ею (продавать, дарить и т. д.).

- Защищает права залогодателя при продаже закладной третьей стороне. Новый бенефициар не сможет как-либо ущемить права заемщика, поскольку все они озвучены в условиях закладной.

Свою юридическую силу документ приобретает не в момент подписания его сторонами, а только после регистрации в Росреестре. С точки зрения финансового рынка данная ценная бумага служит увеличению оборото способности ипотеки.

Какие сведения содержит

Согласно ФЗ «Об ипотеке» (ст. 13) в закладной содержатся условия сделки, которые стороны по обоюдному соглашению вправе изменить в любое время. Для этого в течение 1 дня после внесения изменения необходимо подать в Росреестр соответствующее заявление. За эту операцию госпошлина не взимается.

Сам документ содержит следующие сведения:

- Полное наименование.

- Сведения о заемщике (паспортные данные).

- Сведения о залогодержателе (наименование и реквизиты юридического лица, включая фактический и юридический адрес, сведения о лицензии).

- Реквизиты ипотечного договора.

- Сведения об условиях кредитования: сумма займа, процентная ставка, срок возврата.

- Порядок возврата кредита (сумма ежемесячного платежа, сроки оплаты).

- Наименование залога и его подробное описание, по которому его можно однозначно идентифицировать (адрес, площадь, этаж, реквизиты правоустанавливающего документа, наличие иных обременений).

- Ценность залога, установленная независимой экспертной оценкой.

- Дата и подписи.

Дополнительные пункты могут иметь место. Каждый банк выбирает их на свое усмотрение, стремясь предусмотреть все возможные спорные ситуации во избежание разбирательств в суде.

Срок действия документа

Закладная оформляется на основании заключенного сторонами ипотечного договора, имеющего свой срок действия. Обычно ипотека действует столько времени, сколько заемщик выплачивает кредит. В течение всего этого времени действует и закладная.

Иными словами, пока ипотека не будет погашена на 100%, закладная будет действительна. Если срок договора ипотеки продляется, то продляется действие залога. Прекращение залога осуществляется в соответствии со ст. 352 ГК РФ на основании:

- Исполнения обязательства (погашение ипотеки).

- Зачет встречных требований сторон.

- Прощение долга.

- Ликвидация юридического лица (кредитора).

Закладная может быть прекращена досрочно по требованию залогодателя в том случае, если сам предмет залога находится у залогодержателя и не содержится им надлежащим образом.

Поскольку ипотека регистрируется в Росреестре, то и отметка о прекращении залога тоже ставится в ЕГРН в течение 3 дней после представления сведений о полном погашении ипотеки:

- заявления от залогодателя и от залогодержателя;

- закладная с отметкой банка об исполнении ипотечного договора (либо решение суда о прекращении ипотеки).

Закладная аннулируется после внесения в ЕГРН записи о погашении ипотеки. Снять обременение с квартиры можно только таким путем.

Как оформить закладную

Содержание закладной по ипотеке регламентировано, так же как и порядок ее оформления. Процедура в конкретном банке может иметь некие нюансы, о которых клиенту сообщат заранее. Однако, большинство операций стандартно, как и состав организационных мероприятий.

Как уже было сказано, к составлению закладной приступают тогда, когда о самом факте ипотеки уже достигнута договоренность между банком и клиентом. Объект покупки выбран, купчая оформлена, договор ипотечного кредитования подписан. Теперь банк приступает к тому, без чего обойтись нельзя – к оформлению залога.

Перечень действий

В какой бы банк ни обратился клиент (коммерческий, государственный), ему предстоит пройти стандартную процедуру. Ей предшествуют переговоры, в ходе которых руководство кредитной организации принимает решение: согласиться и выдать ипотечный займ, или отказать клиенту.

Стандартный порядок оформления закладной состоит из этапов:

- Банк на основании представленных заемщиком документов готовит бланк, где указываются все обязательные пункты и информация о предмете залога, ипотечном договоре, реквизиты сторон.

- Заемщик (залогодатель) знакомится с содержанием документа, проверяет точность изложенных сведений, подписывает.

- Заверенная закладная банком передается для регистрации в Росреестр. Регистрационную госпошлину оплачивает залогодатель.

- Заверенный документ возвращается в банк и хранится у него до полного погашения ипотечного займа.

В любое время заемщик может обратиться к администрации залогодержателя, чтобы получить копию закладной для предъявления в различные инстанции.

Необходимые документы

Точно так же, как и при составлении ипотечного договора, при оформлении закладной необходимо предъявлять документ, удостоверяющий личность залогодателя (паспорт). Дополнительно банк потребует показать документ, подтверждающий право собственности заемщик на объект залога. В данный момент этим документом является выписка из ЕГРН, которую заказывают в Росреестре.

Приходить следует уже с заключением независимого эксперта о ценности закладываемой квартиры. Важно обращаться только в те экспертные компании, у которых имеется соответствующая лицензия (допуск СРО) на оказание данного вида услуг. В данном случае можно использовать ту же оценку, которая была выполнена перед постановкой квартиры на учет в Росреестре после продажи.

Оценка квартиры для закладной

Сама по себе оценка необходима для того, чтобы банк мог сравнить ценность залога с размером оформляемого клиентом займа. Если отчет эксперта покажет, что ценность залога уступает размеру кредита, то в выдаче займа клиенту будет отказано. Если же договор уже заключен, то кредитор вправе потребовать предоставить дополнительное обеспечение по займу.

Нельзя поручать проводить оценку произвольной компании. Кандидатуру эксперта должен одобрить банк. Если выбрать не аккредитованного банком эксперта, то его отчет вряд ли будет принят.

Оценку квартиры выполняют:

- Путем оценки ее технического состояния (по итогам осмотра, фото и видеосъемки).

- Сравнительная оценка аналогичных объектов и определение средней рыночной стоимости.

В отчете эксперта отражается перечень проведенных мероприятий, полученные выводы, точная сумма, в которую оценен данный объект недвижимости.

Стоимость

В банках взимается плата за совершение различных операций. Между тем именно за оформление закладных клиент обычно не платит. Его расходы связаны с наймом оценщика, отчет которого необходим для оформления залога.

Сами банки предлагают заемщикам перечень экспертных организаций, ими же аккредитованных. Из них можно выбрать любую, например, сравнив расценки на их услуги. Эти расходы полностью ложатся на плечи залогодателя.

Что делать при рефинансировании

Закладная на квартиру по ипотеке при рефинансировании ипотечного займа переоформляется на новую кредитную организацию. Поскольку заемщик меняет один кредит на другой со сменой кредитора, то и предмет залога передается новому залогодержателю. Первый банк добровольно принимает на себя риск остаться без залога на тот короткий срок, в течение которого происходит рефинансирование кредита.

Таблица 1. Ставки рефинансирования ипотеки (декабрь 2017 г.)

| Наименование банка | Процентная ставка, % |

| ВТБ 24 | 10,7 |

| Сбербанк | 10,9 |

| Открытие | 11,99 |

| Раффайзенбанк | 9,99 |

После того, как все регистрационные мероприятия будут завершены, клиент получит ипотечный кредит в новом банке, передав ему в залог ту же самую квартиру. Старый банк получит необходимую сумму для погашения первоначального займа. Поскольку старая закладная аннулируется, оформляется новая, а значит и все расходы с этим связанные заемщик будет вынужден оплатить повторно.

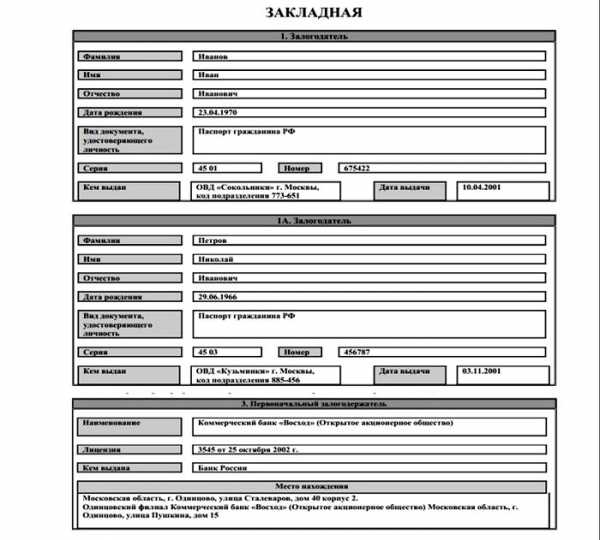

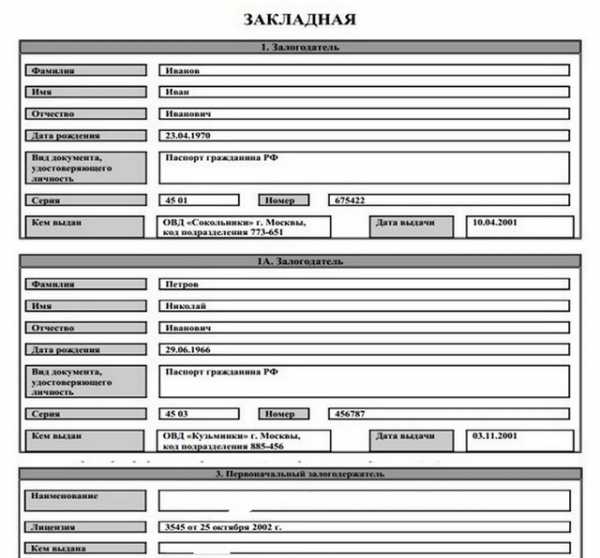

Закладная по ипотеке — образец на примере Сбербанка

Типовая закладная на квартиру по ипотеке Сбербанка выглядит так.

Закладные других коммерческих и государственных банков отличаются от данного бланка не существенно. Основные пункты будут идентичными. Заполнять документ можно на компьютере или от руки (первый вариант предпочтительнее). Подписи сторон и мокрые печати проставляются вместе с датой.

Требования при заполнении документа

Главным требованием к оформлению закладной Сбербанка является достоверность предоставляемых сведений.

Поэтому помимо стандартного перечня документов, залогодатель должен предоставить копии и оригиналы документов:

- Нотариально заверенное согласие супруга на оформление залога.

- Кадастровый паспорт, поэтажный план и экспликацию жилья.

- Если на момент приобретения права собственности на предмет залога залогодатель не состоял в браке, то он предъявляет об этом нотариально заверенное заявление.

- Если совладельцами залога являются несовершеннолетние, то предъявляется согласие на сделку органов опеки попечительства.

- Взамен нотариально заверенного согласия супруга можно предъявить брачный договор (в нем должен быть оговорен режим раздельной собственности супругов).

- Выписка из домовой книги с указанием всех лиц, зарегистрированных на данной жилплощади.

- Выписка из ЕГРП о том, что участок под домом принадлежит (находится в долевой, совместной или иной собственности) залогодателю, если это так.

Данный перечень документов не должен вызывать вопросов у ипотечного заемщика. Собрать их не составит особого труда.

Продажа закладных

Согласно ГК РФ и Закону «Об ипотеке», банки могут в любой момент распорядиться принадлежащими им ценными бумагами. Например, разрешается продажа закладных по ипотечным займам разрешается:

- В другие российские банки.

- В международные кредитные организации.

- В оффшорные фонды.

Важно: требование о своевременном информировании залогодателя о будущей продаже закладной является обязательным. Его неисполнение сделает куплю-продажу недействительной.

Одна и та же закладная может быть бесконечное число раз перепродана за тот срок, пока залогодатель погашает ипотечный заем. При этом первоначальные условия, в ней изложенные, остаются неизменными. Даже при рефинансировании в документе меняется только юридическое лицо залогодержателя.

Что делать, если утерян документ по закладной

Заемщик потерять закладную не может, так как она хранится в банке. Но сам залогодержатель потерять бланк может. Это может произойти по любой причине (халатность, пожар, неустановленная причина), но возникает всегда два пути решения проблемы:

- Восстановить ценную бумагу (оформить дубликат). После этого вновь осуществляется процедура регистрации закладной в Росреестре.

- Обременение с объекта залога снимается в судебном порядке.

Первый вариант не сулит особых проблем, поскольку обе стороны заинтересованы в скорейшем урегулировании проблемы. Второй путь избирают тогда, когда стороны не могут договориться друг с другом мирным путем.

Правила составления дубликата

Дубликат, как и первоначальный бланк, подготавливается кредитором и передается для подписания залогодателю. В этот момент очень важно удостовериться, что никакие ошибки и изменения в него не вкрались. В этом очень поможет копия утерянного документа, которая должна иметься в наличии у заемщика.

После завершения подписания нового бланка на нем обязательно ставится надпись: «Дубликат». В Росреестре после проведения стандартных регистрационных действий останется копия новой закладной (оригинал будет передан в банк). Там же осуществляется проверка соответствия нового документа первоначальной версии. Расходы, связанные с новой регистрацией несет банк.

Полезные рекомендации

Закладная на квартиру после погашения ипотеки должна быть передана заемщику. Оформляется это по акту приема-передачи. На бланке проставляется запись о том, что банк не имеет претензий к клиенту.

Для возврата закладной по ипотеке необходимо обратиться в офис банка, предъявив выписку о погашении ипотеки (ее хранят 3 года после закрытия кредита). С этим документом обращаются в Регистрационную палату для снятия обременения с объекта залога. За эту операцию оплачивают госпошлину.

Краткое резюме

Оформление залога по ипотеке несущественно увеличивает накладные расходы, но позволяет получить кредит на гораздо более выгодных условиях, чем без него. Разница в процентных ставках может очень велика – до 10%.

Выгода еще и в том, что до тех пор, пока обременение с недвижимости не будет снято, сделать с ней что-либо (продать, завещать, подарить ) не сможет никто.

realty-u.ru

Оформление закладной по ипотеке в Сбербанке после сдачи дома в 2017 г.

Ипотека согласно законодательству сопровождается составлением целого пакета документации. В том числе осуществляется оформление закладной по ипотеке в Сбербанке после сдачи дома и при покупке готового жилья.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Согласно законодательству, закладная на квартиру по ипотеке Сбербанка или иного кредитного учреждения – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Когда и как оформить закладную по ипотеке в Сбербанке после сдачи дома

Когда оформляется закладная при ипотеке Сбербанка, зависит от момента перехода права собственности на объект к покупателю. Регистрация ипотеки в силу закона, то есть при покупке недвижимости с привлечением заемных средств, осуществляется одновременно с регистрацией права собственности. Соответственно, в случае с новостройкой документ будет подготовлен сотрудниками Сбербанка после того, как дом будет не только построен, но принят госкомиссией и будущим собственником.

Финальным аккордом в деле оформления завершения строительства является подписание акта приема-передачи. После визирования данного документа можно готовить документацию, необходимую для госрегистрации, включая закладную.

Данную процедуру можно пройти в Росреестре или в одном из МФЦ. Документы будущие владельцы могут предоставить:

- лично;

- через нотариуса;

- через Сбербанк, но только если объект не приобретается в долевую собственность, а, например, в совместную, но владельцев будет не более двух человек, а сделка совершается сторонами лично, без привлечения других участников, действующих по доверенности;

- с обращением к представителям застройщика, когда документацию по всем объектам передают на регистрацию одновременно. Обычно это длительная процедура.

Первый вариант является самым бюджетным, однако присутствие во время госрегистрации уполномоченного лица от строительной компании все же желательно. Все остальные варианты предполагают уплату исполнителю комиссионного дохода.

О порядке действий в конкретной ситуации стандартно рассказывает менеджер по ипотеке. Он же объяснит, как получить закладную в Сбербанке для регистрации права собственности. Обычно банк составляет данный документ силами своих специалистов на основании документации, предоставленной клиентами. Перечень необходимых документов аналогичен тому, что описан для случая покупки готового жилья, но вместо договора купли-продажи на квартиру предоставляется договор долевого участия.

Где хранится закладная по ипотеке Сбербанка: первый экземпляр останется у Сбербанка, а второй при регистрации права собственности и ипотеки передается на хранение в Росреестр.

Закладная на квартиру по ипотеке Сбербанка после погашения долга

Погашение ипотеки – знаковый момент, но на этом отношения со Сбербанком и регистрирующими органами не заканчиваются. Когда долг обнулился, нужно обратиться в банк с заявлением о выдаче закладной. Срок реагирования кредитора на обращение – 14-30 дней. О том, что возможно получение документа, сообщат по телефону.

Закладную важно проверить на наличие отметки о том, что обязательства заемщика выполнены в полном объеме, и Сбербанк не имеет к нему претензий. Эта информация удостоверяется подписями уполномоченных представителей банка и его печатью.

После необходимо обратиться в Росреестр. Там происходит сдача:

- договора долевого участия;

- свидетельств о праве собственности или расширенной выписки из ЕГРП, если сделка оформлялась после 01.01.2017 г.;

- закладной.

Оформление займет сколько-то времени. Результат действия: владельцу жилья предоставят договор долевого участия, на оборотной стороне которого проставят штамп, удостоверяющий факт снятия ипотеки, а также новую расширенную выписку из ЕГРП, где в строке «Обременения» будет стоять прочерк, что означает, что теперь жильем можно свободно распоряжаться.

Если по тем или иным причинам закладная была утрачена, можно оформить закладную-дубликат по ипотеке в Сбербанке.

В таком случае нужно тщательно проследить, чтобы новая версия точно соответствовала первоначальной. Для этого желательно при получении оригинала закладной еще на стадии передачи в Росреестр документов на регистрацию права собственности сделать его ксерокопию.

frombanks.ru

что это такое, как получить, оформление закладной для регистрации права собственности в Сбербанке, ВТБ 24

Человек, который нуждается в отдельном жилье, но не имеющий достаточно денег, оформляет ипотеку. Учитывая статистику выплат и количество невыплаченных займов, банки с каждым годом требуют всё больше и больше гарантий. Одна из них — закладная на ипотеку, которая имеет юридическую силу и повышает безопасность сделки.

Что это такое?

Закладная на квартиру — документ, подтверждающий права банка на выдаваемое имущество (в данном случае на квартиру). Если нарушается ипотечный договор или должник не оплачивает в течении длительного времени задолженность, фин.учреждение может забрать часть имущества в счёт оплаты долга.

Обыкновенный ипотечный договор имеет ограниченные полномочия, которых недостаточно для того, чтобы кредитор мог полностью компенсировать ущерб, нанесённые просрочкой выплаты.

Банк может использовать закладную для таких целей:

- погашения своих обязательств перед Центробанком;

- покрытие издержек и расходов, связанных с ущербом от невыплаты ипотеки;

- рычаг воздействия на должника, ведь он будет понимать, что могут забрать его квартиру;

- частично продать залог другой компании;

- обменять её на деньги с доплатой;

- выпустить эмиссионные бумаги на эквивалентную сумму.

Выход есть — закладная на квартиру позволит полностью продать всё имущество из неё, а если сумма долга значительная, то и полностью отобрать недвижимость назад. В этом случае суд сможет рассмотреть дело, опираясь на закладную по ипотеке.

Как правило, такой документ выгоден только банку, ведь пользователь не получает из него никаких плюсов, кроме того, что получает одобрение на займ. Его оформляют ввиду отсутствия альтернативного гарантийного листа, ведь средняя заработная плата и низкий доход граждан РФ не позволят ему получить большую ссуду на хорошее жильё.

Но если суммировать всё имущество (драгоценности, технику, автомобили, недвижимость а городом), накапливается вполне приличная сумма, которая может покрыть расход от ипотеки и повысить уровень доверия к гражданину.

Как происходит компенсация по закладной?

Процесс весьма нечестный: оценщик со стороны банка описывает имущество и определяет его примерную стоимость. Она значительно ниже рыночной, без учёта индексации и НДС. Сделано это с одной простой целью — увеличить долг перед банком, так как работа любого финансового учреждения заключается в получении прибыли.

Можно ли привлечь своего эксперта? Да, можно, но банк, скорее всего, не примет его оценку во внимание, к тому же оценка это не дешёвая операция, поэтому лучше не доводить ситуацию до взыскания компенсаций в счёт оплаты займа.

Можно подать апелляцию на некачественную оценку или на принудительное отчуждение собственности, но суд рассматривает заявку в течение одного месяца, тем более кредитный договор предполагает оценку экспертами со стороны банка, а судебная практика показывает низкий процент одобрения таких исков.

Краткий итог: не нужно доводить ситуацию до взыскания, ведь ни собственный оценщик, ни суд ни поможет.

Закладная хранится в банке, а должник может по желанию оформить её копию. Если разобрать по пунктам, как оформить закладную по ипотеке, то алгоритм будет следующий:

- заключение договора о приобретении конкретного объекта недвижимости;

- оформление закладной;

- прохождение процедуры регистрации.

ВАЖНО! Иногда банки жульничают и указывают не все условия, которые прописаны в договоре. Чтобы убедиться, что всё честно, нужно сравнить оба документа и найти в них различия — если их много нужно потребовать другой бланк или вовсе прекратить сотрудничество.

Документы для оформления

В каждой финансовой организации (Сбербанк, ВТБ 23) имеется свой вид подобного залога, однако общие положения остаются неизменными.

Какие бумаги нужны для закладной по ипотеке:

- личное удостоверение гражданина РФ;

- экспертная оценка стоимости квартиры, которая коррелирует с рыночной ценой;

- копии плана здания, кадастровый паспорт недвижимости, выписку из росреестра;

- акт, который подтверждает прием-передачу жилья;

- копия разрешения на введение здания в эксплуатацию;

- ипотечная документация;

- справка об оплаченной госпошлине;

- свидетельство о браке (если есть).

Образец закладной по ипотеке

Готовый бланк образец предоставят банк. Она составляется в вольной форме и заполняется от руки. Тем не менее, нужно соблюдать рекомендации и советы сотрудника, чтобы документ получился юридически правильным. После составления и проверки нужно его подписать и поставить дату.

Документ содержать в себе:

- наименование и данные организации, осуществляющей займ;

- информация о заемщике и сведениях о его праве на недвижимость;

- данные о кредитном договоре, сумме и периодичности платежей, размере процентов и дате погашения;

- данные об объекте залога;

- оценку экспертами стоимости квартиры;

- подписи обеих сторон договора;

- дату и номер регистрации.

Срок действия

Документ находится в банке, пока клиент не выплатить весь долг полностью и не закроет договор. Если вся сумма не будет погашена, то закладную передают новому владельцу с пометкой о том, что ссуда не была погашена. Если же должник выплатит все сумму займа, ему вручат закладную с пометкой о том, что кредит закрыт.

Почему кредиторы продают долги?

Большинство банков специализируются на кредитовании и сборе денег. Они не специализируются на погоне за задолженностями и попытках найти людей, которые не платят. Вместо этого они обычно пользуются услугами сборщиков или продают долги коллекторским агентством.

Долги, регулируемые Законом о потребительских кредитах , могут быть проданы или размещены другой компанией в любое время после прекращения платежа. Это относится к наиболее распространенным типам потребительских долгов, таким как ссуды, овердрафты, кредитные и магазинные карты, покупка в рассрочку и каталоги.

Заключение

Надеемся, что статья поможет пользователю получить ипотеку на выгодных условиях и не стать жертвой обмана или аферы. Перед тем, как оформлять документы, нужно проверить статус банка и убедиться в хорошем рейтинге. Основные итоги статьи:

- закладная играет в пользу банка, а если есть возможность, то лучше бы её не оформлять;

- для того, чтобы оценить имущество, учреждение привлекает своего эксперта;

- если выплаты по кредиту затянутся, то банк будет отбирать имущество на основании закладной;

- если же долг будет большим, то его перепродадут другим организациям.

Регулярные выплаты в срок спасут от проблем и от недоразумений. Помните, что в случае просрочек, могут забрать и квартиру полностью, выселив всю семью на улицу.

jurist.lawyer

образец и правила оформления 2019

На сегодняшний день, лучший способ улучшения жилищных условий – взять ипотеку.

Ипотека – это вид кредита на покупку недвижимости, который выдается на длительный срок. Иногда он достигает даже 20 лет. Еще ипотеку оформляют на приобретения, например, автомобиля. В любом случае, сумма кредита будет немаленькой, поэтому для заключения договора об ипотеке нужно много документов и разрешений. Одна из важнейших бумаг – это закладная на имущество.

Закладная – это официальный документ, который подтверждает разрешения заемщика о залоге земли, дома, квартиры, автомобиля, коммерческой недвижимости и т.п. Такой документ заверяется юридически банком или нотариусом. Обычно закладная составляется в двух экземплярах: одна отдается кредитору, а другая в руки заемщика. В случае непогашения сумы долга ипотеки, у заемщика официально изымают заложенный им товар.

Советы при оформлении

Чтоб правильно оформить закладную, нужно учесть и знать все условия составления подобного документа. Они подтверждаются даже на законодательном уровне. Когда составляется закладная нужно указать:

- «Закладная по ипотеке» – эта фраза должна стоять в заглавие документа. Это устранит путаницу и неразбериху в документах.

- Фамилия, имя, отчество заемщика. Если вы являетесь предпринимателем, то следует указать полное название вашей фирмы. Также указывается информация о месте жительства физлица и адрес фирмы/компании юридического.

- Реквизиты банка, а также полное наименование кредитора.

- Укажите номер договора ипотеки.

- В закладной укажите сумму долга. Если ваш залог стоит больше взятого кредита, то банк обязан вернуть вам разницу.

- Особое внимание уделяется выплате ипотеки. В этот пункт входит размер долга, строки его погашения, система оплаты, сумма ежемесячного взноса и т.д. При нарушении этих пунктов и правил заемщиком, кредиторы могут немедленно изъять залог. Что-либо изменить будет невозможно даже через суд.

- Детальная характеристика и описание заложенного имущества. Вы должны максимально точно описать квартиру, которая стала предметом залога, чтоб можно было без проблем её идентифицировать.

- Внизу документа обе стороны ставят подписи и все необходимые печати.

Это ключевые пункты составления закладной. Некоторые банки или физические лица могут потребовать дополнить контракт некоторыми пунктами. Это также разрешено. Например, банк указывает сумму штрафа, если заемщик не оплатит месячный взнос.

Закладная на квартиру по ипотеке

Часто, чтобы получить новую квартиру, нужно для начала заложить старую. Когда банком составляется закладная на квартиру по ипотеке, то сотрудники обязательно проверят наличие жилья и все ли в порядке с документацией. Так что врать в анкете о том, что вы имеете недвижимость нецелесообразно. В случае отсутствия наличия ценного имущества, банк откажет в оформлении ипотеки.

Закладная – это самый надежный вариант для оформления кредита на покупку жилья как со стороны банка, так и со стороны заемщика. Даже если вы имеете слишком низкий доход или вообще не работаете, то банк позволит вам оформить ипотеку, если на руках будет закладная.

В зависимости от вида ипотеки, закладные бывают:

- дом вместе и прилежащий к нему земельный участком;

- квартира;

- недвижимость коммерческого характера;

- земля в аренде;

- земельный участок.

Проще всего оформляется закладная на квартиру. Но есть некое условие: цена закладной должна хоть немного превышать стоимость будущего кредита. Именно по этой причине, при оформлении кредита банк просит сделать максимальный первый взнос.

Кроме этого, некоторые банковские организации определяют ряд причин, по которым залог могут не принять. Это может быть имущество в другом городе, отдаленный участок земли и т.д. Перед тем, как заключать какие-либо контракты с финансовым учреждением, нужно уточнить все детали.

Что делать при потере закладной?

Когда кредитная история подойдет к финалу, то нужно снять обременения по ипотеке. Банк должен в обязательном порядке вернуть заемщику его закладную. Этот экземпляр документа у вас будут требовать с письмом из банка, которое подается в регистрационный отдел. В большинстве случаев банк затягивает возвращение заемщику его закладной. Если ваше отделения банка не вернуло вовремя эту бумагу, то стоит писать жалобу в центральный офис. После жалобы, закладная возвращается немедленно.

Иногда банк действительно теряет этот документ. В таком случае у вас есть 2 выхода из положения:

- Снять обременения закладной с помощью судебной инстанции.

- Взять собственный экземпляр и сделать его дубликат.

Правила составления дубликата

Дубликат оформляется банком, который выдал кредит. Перед тем как подписать очередную копию, стоит проверить все данные. Лучше всего сверить его со своим оригиналом закладной, который должен быть у вас на руках, или с его копии.

На новой закладной ставится печать или отметка «Дубликат». Нельзя забывать или игнорировать этот пункт.

Если оригинала закладной или заверенной копии нет, тогда установить идентичность документа будет нереально. Особенно если прошло уже немало лет после её составления.

Иногда кредиторы специально уничтожают оригиналы закладных. Таким образом, они затягивают процесс снятия обременения с клиента. Сотрудники финансовой организации могут изъять с вас штраф или заставить оплатить расходы по составлению дубликата закладной. Такая модель поведения неприемлема для банка и карается законом. Обязательно пожалуйтесь на подобные действия в центральный офис финансового учреждения, или решайте такой спор через суд.

Запомните, выдача дубликата банком – бесплатная процедура. Чтобы себя обезопасить, лучше этот пункт прописать при заключении договора об ипотеке и в самой закладной. Не забывайте делать заверенные ксерокопии подобных документов для своего же блага.

Составление дубликата закладной регулируется законодательной базой России, не забывайте обращаться к закону.

Если у вас остались какие-либо вопросы по данной теме, то наш юрист онлайн готов бесплатно вас проконсультировать прямо на сайте.

law03.ru

Выдача закладной после погашения ипотеки

Ипотека – это официальный долгосрочный займ на приобретение конкретного вида недвижимости. Не секрет, что ипотечный кредит выдается строго под залог объекта, соответственно чтобы в дальнейшем стать его полным собственником, клиенту необходимо обязательно полностью выплатить остаточную задолженность и получить закладную после погашения ипотеки.

Что делать с закладной после погашения ипотеки на квартиру

Закладная на квартиру (дом) после погашения ипотеки – это документ, свидетельствующий снятие обременения с квартиры (дома, коттеджа), выдаваемый банком после выполнения всех обязательств.

Выдача закладной после погашения ипотеки происходит в разных банковских учреждениях по-разному.

Сам принцип един:

- Клиент уточняет сумму для внесения остаточной задолженности по кредиту. Выполняет погашение по ипотеке.

- Обращается в банк для получения специальной справки, подтверждающей погашение и отсутствие задолженности заёмщика. В данном документе обязательно наличие фразы о том, что кредитор не имеет каких-либо претензий к клиенту.

- Осуществляется выдача закладной исключительно оригинала по специально сформированному акту приема – передачи. Закладная в свою очередь содержит отметку примерного текста – «Обязательства по закладной выполнены полностью, претензий не имеем». Проверьте, чтобы на закладной была указана подпись, ФИО и расшифровка должностного лица, выдававшего документ.

Далее возникает вопрос, что делать с закладной после погашения ипотеки? Подготавливается перечень обязательных бумаг, нужных для Регистрационной палаты (или МФЦ). В них входит: закладная на квартиру, справка о закрытии кредита, письмо от банка о ходатайстве, ипотечный договор или его копия, договор купли-продажи квартиры, оригинал свидетельства (выписка), оплаченная госпошлина. Погашение закладной выполняется в течение трех рабочих дней.

Как получить закладную в Сбербанке

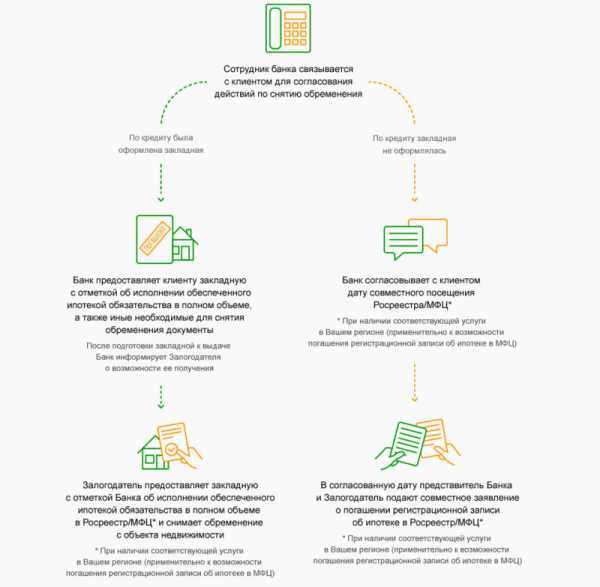

Чтобы получить закладную в Сбербанке после погашения ипотеки, следует придерживаться схеме выше.

Но данный кредитор имеет свои нюансы и условия:

- Учреждение лояльным заёмщикам предлагает следующее: наличие абсолютно доступной услуги подготовки всех необходимых документов для предоставления закладной в Росреестр.

- Клиент пишет заявление, о том, что он намерен получить закладную в сбербанке после погашения ипотеки. В заявлении обязательно указать площадь объекта, этаж, тип собственности, свой телефон.

- Спустя семь – десять дней сотрудник Сбербанка связывается с гражданином и договаривается о совместной встрече, в процессе которой они совместно составят заявление на погашение записи по ипотеке.

Порядок получения закладной, после погашения ипотеки на квартиру в Сбербанке

Порядок получения закладной, после погашения ипотеки на квартиру в СбербанкеБесплатная помощь, предлагаемая Сбербанком, играет большую роль для заёмщиков и упрощает всю процедуру выдачи закладной после погашения ипотеки.

Срок выдачи закладной по ипотеке

Согласно федеральному закону об ипотеке владелец закладной обязан предоставить оригинал документа залогодателю по его требованию. Как же происходит на практике, и каков реальный срок выдачи?

Разные учреждения в данном отношении ведут себя по-разному, но заёмщик должен знать, что срок государственной регистрации прекращения регистрационной записи об ипотеке — 3 рабочих дня.

Размер пример конкретного кредитора. Сроки выдачи закладной после погашения ипотеки Сбербанком зависят от ситуации. Если клиент и банк договорились о совместной подачи документов в Росреестр, то происходит это примерно через 2-3 недели после того, как должник написал заявление в отделении. В некоторых случаях Сбербанк физически не может предоставить закладную, так как оригинал этого документа хранится в отделении Екатеринбурга. Поэтому, придется выдерживать сроки выдачи закладной около месяца, либо согласовывать выдачу по сканам со Сбербанком.

Заключение

Закладная после погашения ипотеки – это основной документ, отсутствие которого опровергает снятие обременения с залога, даже если кредит уже выплачен. Пошагово выполняя все необходимые действия, клиент быстро может зарегистрировать свое жилье в свою личную собственность.

ipoteka.zone

Что такое закладная по ипотеке

Ипотечная закладная является ценной бумагой. Она подтверждает право залогодержателя на получение исполнения по денежным выплатам, обеспеченным ипотечным кредитом.

Ипотечная закладная является ценной бумагой. Она подтверждает право залогодержателя на получение исполнения по денежным выплатам, обеспеченным ипотечным кредитом. Закладную можно продавать. Также она дает право на привлечение дополнительных денежных средств при оформлении ипотеки.

Зачастую банки при помощи ценных бумаг или закладных, оформленных у них, используют для оформления займа в других финансовых организациях. Вместе с передачей банком закладной в другую финансовую организацию утрачивается его право на залоговое имущество. Также кредитор не сможет требовать денежные средства, необходимые для погашения кредита. Но он может пустить эти деньги в оборот, получая от этого прибыль.

Как оформляется закладная?

Закладная — это серьезный официальный документ. При ее оформлении придерживаются определенных правил. Составляется закладная сотрудником кредитной организации. В некоторых случаях может потребоваться участие нотариуса. В документе в обязательном порядке отражаются: условия ипотечного кредита, реквизиты сторон, их обязанности и права, сведения о владельцах закладной. Также указываются параметры залога, позволяющие провести идентификацию залогового имущества: инвентарный или кадастровый номер, адрес объекта, площадь недвижимого имущества. После того, как документ будет составлен, необходимо его подписание всеми участникам данной сделки. Далее закладная проходит регистрацию в государственных органах согласно закону. Таким образом, документ становится юридически значимым.

Как быть, если клиент потерял закладную?

После подписания документа, оригинал закладной получает на руки залогодержатель. Он уполномочен передавать эту бумагу третьим лицам. В случае, если документ был утерян, то согласно закону, восстанавливать его будет плательщик.

Рынок ипотечных ценных бумаг

Получать дубликат закладной нужно в регистрационных органах. На самом деле данной проблемой чаще всего залогодержатель занимается сам. В полученном дубликате закладной все данные будут соответствовать оригиналу. Но в дубликате могут прослеживаться некоторые отличия.

После подписания и процесса прохождения регистрации закладной, заемщику-залогодателю рекомендуется сделать копию документа и нотариально ее заверить. В данном случае, можно быть абсолютно уверенным в том, что в дубликате не будут фигурировать значительные изменения основных данных. Нередки случаи, когда клиент полностью рассчитался с банком, но снять обременение по закладной не имеет возможности, поскольку она утрачена. В данной ситуации заемщик вместе с кредитором должны посетить регистрационные органы и совместно составить заявление. На его основании обременение с залогового имущества будет снято. Об этом будет свидетельствовать погашенная регистрационная запись об ипотеке.

Порядок снятия обременения с имущества

Когда заемщик в полном объеме совершает погашение по ипотечному кредиту, банк утрачивает требования по закладной. Кредитная организация обязана оперативно произвести в документе запись, подтверждающую выполнение заемщиком своих обязательств перед банком. Помимо записи документ закрепляется печатью и подписью уполномоченного лица. Когда обременение будет снято, бывший клиент банка получит закладную на руки. Сегодня в России на рынке кредитования стартовал экспериментальный проект — обратная ипотека. Это кредит по большей части для пожилого населения. Клиент закладывает банку свою жилплощадь и каждый месяц получает от финансовой организации определенную сумму.

credits.ru

Закладная на квартиру по ипотеке

Ипотека на квартиру пользуется популярностью среди разнообразных слоёв жителей нашей страны. Даже при том, что этот вид кредита способен загнать семью в долги на продолжительный промежуток времени. Так же, учитывая то, что срок по такому займу, для получивших его, растягивается на 10- 30 лет, ипотека на квартиру представляется своеобразным риском для кредитуемого лица. Финансовые учреждения, специализирующиеся на выдаче подобных займов, не в меньшей степени несут риски, связанные с финансовыми потерями. Для собственной страховки банки придумали схему, по которой приобретаемая в ипотеку квартира попадает в залог к финансовому учреждению, до полной выплаты долга кредитуемым лицом. Если должник попадёт в ситуацию невозможности продолжать нести возложенные на себя финансовые обязательства по ипотеке на квартиру, залогодержатель продаст заложенный объект недвижимости.

Когда финансовая компания выдаёт потребительский заём, кредитор никак не контролирует целевое использование выданных средств. С ипотекой на квартиру ситуация обстоит иначе. Банк ведёт сделку с начала и до конца, проверяя каждую бумагу и каждого участника сделки, которые указаны в предварительном договоре.

Признаки ипотеки

- Первый взнос— для приобретения квартиры по ипотеке требуется некоторая сумма денег. Её размер колеблется с 10% до 40% стоимости объекта. Банк воспринимает взнос как гарантию платёжеспособности клиента. Чем выше сумма авансового платежа, тем выгоднее условия по ипотеке на квартиру для клиента.

- Закладная— бумага, которая хранится в банке до полного возврата долга по ипотеке на квартиру. В ней перечислены условия возникновения обременения. Это гарантия возврата долга. Имущество, указанное в этой бумаге, принадлежит заёмщику только на уровне использования. Распоряжаться имуществом, реконструировать и выполнять другие операции, кредитуемый не имеет права.

- Оценка— оценка квартиры для ипотеки проводится, чтобы исключить факты мошенничества со стороны заёмщика, банк требует отчёт об оценке приобретаемой квартиры. Составляется эта бумага сторонней оценочной компанией, аккредитованной в кредитном учреждении, выдающем ипотеку на квартиру.

- Программы— государством и банками внедрено некоторое количество ипотечных проектов. Кредитуемое лицо вправе выбрать подходящие, для своей ситуации, условия.

В обозначенном виде займа присутствуют как положительные, так и отрицательные аспекты. Но в условиях современной экономики — это единственный шанс для многих приобрести квартиру.

Закладная по ипотеке — что это

Закладная — что это такое? Как уже было обозначено выше, закладная — юридический документ, несущий в себе информацию о приобретаемом ипотечном жилье и обозначающий условия, по которым возникает залог. Банк становится собственником оформленной закладной до того момента, когда должник в полном объёме выплатит заём по ипотеке на квартиру. Благодаря этой бумаге, финансовая компания минимизирует риски, связанные с невыплатой долга. Согласно закладной, кредитор вправе продать залоговую квартиру при отсутствии ежемесячных платежей по ипотеке от заёмщика. Если кредитор принимает решение продать закладную третьим лицам, происходит полная переуступка права на владение бумагой. Без закладной ипотеку на недвижимость оформить невозможно. Финансовые компании принимают в виде залогового имущества: землю, нежилые помещения, квартиры, дома.

Что нужно еще знать об ипотеке это вам будет полезно:

Рефинансирование ипотеки

Условия рефинансирования ипотеки в сбербанке

Как продать квартиру которая в ипотеке сбербанка

Первоначальный взнос по ипотеке что это такое

Оформление обременения на приобретаемую квартиру не всегда является обязательным условием. В качестве залога по ипотеке на квартиру может служить и та недвижимость, владельцем которой вы являетесь на момент оформления заявки. Закладная оформляется до перечисления средств и вместе с остальными документами заверяется в Росреестре в какой положено форме. После сделки кредитуемому лицу на руки выдаётся документ о праве собственности с отметкой об обременении по ипотеке на квартиру.

Правила оформления

Существует ряд правил, которых придерживается банк при оформлении обременения по ипотеке. Состоит эта бумага из нескольких страниц, заверенных печатями банка и подписями обеих сторон. После оформления документу присваивается номер, который заносится в базу финансовой компании. Регистрация закладной происходит в офисе финансового учреждения. Перед тем как подписать закладную, внимательно прочтите содержание документа, условия кредитования по ипотеке и проверьте правильность внесённых данных в закладной.

Составляется этот документ в двух экземплярах. Информация в этих двух документах идентична. После регистрации права собственности один экземпляр остаётся в органах Росреестра, а второй — заказным письмом отправляется в организацию, которая является залогодержателем. На руки заёмщику бумага выдаётся только после погашения обязательств по кредиту. В закладной должны содержаться и указываться следующие сведения:

- ФИО заёмщика;

- реквизиты ИП;

- реквизиты кредитного учреждения;

- основные условия кредитного договора;

- характеристики приобретаемой квартиры.

Ипотека на квартиру с участием закладной введена не так давно, поэтому многие ранее кредитованные не знают, был ли оформлен этот документ в их случае. Например, в Cбербанке закладную на квартиру по ипотеке ввели только в 2014 году. Уточнить момент наличия этого документа можно в офисе кредитной компании или в органах Росреестра.

Возврат закладной

Какие документы нужны для возврата закладной по ипотеке? Возврат закладной происходит после заверения кредитором факта погашения всей суммы долга и получения необходимой для подтверждения этого справки от учреждения, выдавшего кредит. В этом случае документ выдаётся на руки бывшему должнику. В случае необходимости снятия обременения по ипотеке на квартиру клиент самостоятельно относит залоговый документ в органы Росреестра и пишет заявление на снятие залога. Через три дня он вступает в полноценное право собственности на квартиру.

В случае утери документа финансовой компанией банк без проблем оформит дубликат документа. Без закладной на квартиру органы Росреестра откажут в снятии обременения, так как информация, указанная в данном документе, играет определяющую роль при снятии залога. Этот документ обязателен для предоставления в Росреестр — он является важнейшим после договора ипотечного кредитования. При наличии юридических вопросов, связанных с возвратом закладной, обратитесь к специалисту. При возникновении проблем, связанных с невозвратом закладной, суд всегда будет на вашей стороне.

Если вы решили оформить ипотеку, внимательно отнеситесь к обозначенному виду документа. Это одна из самых ценных бумаг и при халатном отношении к её оформлению, в будущем могут возникнуть неприятные ситуации. На вопрос, обязательно ли оформлять закладную, все кредиторы единогласно ответят — да. Успехов!

mybanktut.ru