что это такое, как оформить и какой у неё срок действия

Человек, нуждающийся в собственном жилье, но не обладающий необходимой суммой денег, вправе купить квартиру в ипотеку на выгодных для себя условиях. Однако банку, оформляющему вам подобный кредитный продукт, нужна подстраховка с гарантией возврата средств. Такой гарантией становится закладная в банке при ипотеке. Что собой представляет этот документ и как его оформить, вы узнаете из нашей статьи.

Содержание статьи

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-39-61. Это быстро и бесплатно!

Закладная на квартиру по ипотеке – что это такое

Это документ, который подтверждает привилегию банка на имущество, выданное в ипотеку. Он становится гарантией интересов финансового учреждения. В случае, если будет нарушен ипотечный договор или условия оплаты, организация вправе отнять у должника имущество.

Также документ выступает в качестве страховки при возможных финансовых проблемах банка. Организация вправе распоряжаться закладной по своему усмотрению до полной ипотечной выплаты, если в договоре не указаны условия, запрещающие ему совершать с ней различные операции.

Способы использования закладной

Иногда банк использует закладную для своей выгоды.

Например:

- Частичная продажа залога другой организации.

- Передача прав другому учреждению.

- Полный обмен с возможной доплатой.

- Выпуск эмиссионных бумаг.

Частичная продажа залога

Если банк нуждается в некоторой сумме денег, он может продать часть залога другой организации и в определенные сроки передавать долю платежей заемщика. Такой способ помогает в короткий срок получить необходимые средства.

Здесь два варианта:

- Банк, который выдал ипотеку, в течение некоторого времени совсем не будет получать выплаты, так как суммы будут уходить к покупателю части залога.

- Банк будет передавать другому определенную часть выплат заемщика.

Передача прав другому учреждению

Если учреждение нуждается в крупной сумме денег, оно имеет возможность полностью продать документ о залоге. Все права на него переходят к организации-покупателю, и она, в свою очередь, не имеет права изменять ипотечные условия.

Для заемщика основная перемена заключается в том, что он начинает перечислять средства на другой расчетный счет. Его уведомляют об этом либо по почте, либо в отделении банка.

Полный обмен с возможной доплатой

Способ похож на полную передачу привилегий, то есть продажу залога. Отличие состоит в том, что при обмене компенсируется разница залоговой стоимости имущества. Или же банк может отдать свой залог и выбрать себе тот, что совпадает с его финансовыми возможностями.

Если по полученной закладной нарушаются условия договора, приобрётшее ее учреждение вправе продать недвижимость, возместить свои издержки и остаток вернуть своему продавцу.

Выпуск эмиссионных бумаг

Если банку необходим дополнительный доход, он имеет право выпустить ценные эмиссионные бумаги, которые делят залог на определенное количество частей с возможностью продать их другим организациям.

Место и способ оформления закладной

Когда оформляется закладная при ипотеке? Документ оформляется в банке при заключении договора ипотеки.

Если вас интересует вопрос, где хранится закладная по ипотеке, то ответ аналогичный — в банке. Там она хранится до момента перехода собственности. Закладная заключается в одном экземпляре и не выдается заемщику.

Если разобрать по пунктам, как оформить закладную по ипотеке, то алгоритм будет следующий:

- заключаете договор о приобретении конкретного объекта недвижимости;

- оформляете закладную в банке, в котором получаете ипотеку;

- проходите процедуру регистрации.

Важно внимательно прочесть условия закладной и сравнить их с теми условиями, которые прописаны в ипотечном договоре, чтобы избежать дополнительных проблем.

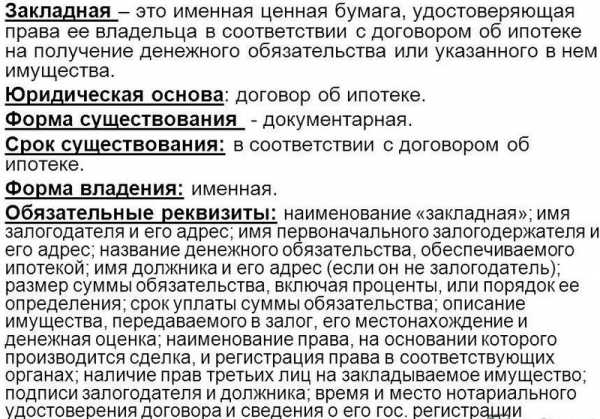

Содержание документа

Документ должен включать в себя:

- Название и данные организации, осуществляющей займ.

- Данные заемщика и сведения о его праве на собственность.

- Сведения о кредитном договоре, сумме и периодичности платежей, размере процентов и дате погашения долга.

- Сведения об объекте залога.

- Экспертную оценку стоимости объекта.

- Подписи участников договора.

- Дату регистрации и номер документа.

Потеря закладной

Если произошла утрата, самостоятельно оформить дубликат с нужной пометкой может либо плательщик ипотеки, либо сама организация. Для второго варианта нужны подписи на некоторых бумагах. В подобном случае следует проследить за тем, чтобы в ипотечный договор не было внесено никаких изменений по условиям.

Документы для оформления

В каждом учреждении имеется свой вид подобного залога, однако общие положения остаются неизменными.

Какие документы нужны для закладной по ипотеке:

- Паспорт РФ.

- Экспертная оценка стоимости имущества, связанная с учетом рыночной цены.

- Копии плана здания, кадастровый паспорт недвижимости.

- Акт, подтверждающий прием-передачу.

- Копия разрешения на эксплуатацию здания.

- Ипотечные документы.

- Оплаченная госпошлина.

- Если есть, то еще и свидетельство о браке.

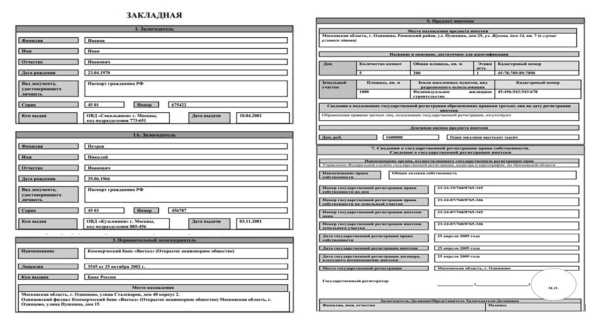

Образец закладной

Образец закладной на квартиру по ипотеке скачивайте здесь. Как выглядит закладная по ипотеке, вы можете посмотреть в образце. Однако помните, что структура документа может иметь отличия в различных учреждениях.

Если вас интересует, где указывается номер закладной по ипотеке, смотрите в разделе «Дата, номер, место регистрации».

Срок действия закладной по ипотеке

Документ хранится в отделении банка до тех пор, пока заемщик не выплатит всю необходимую сумму и не погасит ипотеку.

Как получить закладную по ипотеке? Учреждение возвращает ее новому владельцу имущества с отметкой о погашении обязательств ипотеки, а также с печатью и подписью.

Для регистрации права собственности закладную на квартиру по ипотеке необходимо доставить в исполнительный орган, отвечающий за регистрацию прав на имущество. Таким образом, из базы удаляется запись о наличии кредита, и все привилегии банка на залог считаются недействительными.

Заключение

Итак, мы разобрались с вопросом, что такое закладная на квартиру при ипотеке, и выяснили, что это важный документ, который выступает средством для распоряжения имуществом. Необходимо быть крайне внимательным при ее составлении, чтобы не бояться потери недвижимости по различным форс-мажорным ситуациям.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

101jurist.com

Закладная на квартиру по ипотеке что это такое и как составляется

Закладная на квартиру по ипотеке что это

Когда составляется закладная на квартиру по ипотеке — что это такое знает не каждый заемщик. Она является документом с обязательной государственной регистрацией и даже ценной именной бумагой с обеспечением — ипотекой. Хранится закладная в банке до тех пор пока, клиент не выплатит всю сумму долга по кредиту. Согласно ей на квартиру временно накладывается обременение, поэтому с недвижимость нельзя продать, подарить, переписать. Но как только все платежи будут внесены, это обременение снимается.

Зачем банку или другому кредитору нужна закладная

Любая ипотечный кредит — это займ на большую сумму, которую выдает банк или другая кредитная организация. Клиенту нужно не только вернуть эти деньги обратно, но еще и перечислить проценты — вознаграждение за пользованием суммой для покупки квартиры. Если суммировать основную сумму, выданную банком, с процентами, то получится достаточно много. К тому же, сроки кредитования при ипотеке самые большие. Они составляют не меньше 5 лет, а чаще превышают 10-15 лет.

Выходит, что банк, выдавая большую сумму клиенту для покупки квартиру в ипотеку, очень рискует. Свои деньги в полном размере и с процентами он получит назад очень нескоро, а за этот период в 5-10 лет еще много может измениться. К примеру, заемщик может поменять работу, потерять прежние высокие доходы, стать нетрудоспособным и прочее. Если он не сможет перечислять ежемесячные платежи, то и не вернет банку взятые взаймы деньги с процентами обратно. Выходит, что кредитор останется ни с чем.

Банку нужна закладная на квартиру по ипотеке для возврата своих денег

В этом случае и помогает «Закладная» закладная на квартиру по ипотеке что это такое лучше понять на примере взаимоотношений между кредитором и клиентом. С ее помощью банк как будто дополнительно перестраховывается, получает гарантии от заемщика. Он обяазан в любом случае вернет обратно и выданную сумму кредита, и проценты по нему. А происходит это на следующем основании:

- Закладная — это документ, по которому на квартиру, взятую в ипотеку, накладывается обременение.

- Недвижимость значится в собственности заемщика, но никаких действий по купле-продаже и прочим операциям с ней проводить нельзя. Обременение отображается и в Свидетельстве о праве собственности.

- Пока не будет выплачен весь долг по ипотеке, обременение не снимается.

- Если долг не выплачивается, то квартира продается банком. Средства используются для погашения долга заемщика.

Большинство банков требуют от клиентов, чтобы они подписали Закладную и предоставили приобретаемую в ипотеку квартиру в качестве залога. В этом нет ничего предосудительного, так как именно так кредитор обезопасит себя от возможных убытков, связанных с невыплатой долга.

Но есть и еще одно обоснование того, зачем банку нужна закладная. Если деньги ему понадобятся намного раньше, чем их вернет клиент, то он имеет право продать документ другому кредитору. Банк реализует другому банку закладную и получает свои средства обратно. Документ также нужен тем организациям, у которых есть дефицит в «длинных деньгах». Если же они есть, то квартира может быть выдана в ипотеку и без закладной.

По закладной квартира выступает залогом

Можно ли обойтись без оформления этого документа при покупки квартиры в ипотеку? Скорее да, чем нет. Есть много кредитных предложений, где оформлять купленную недвижимость в качестве залога не нужно. Но тогда следуют более жесткие условия для самого клиента: повышенная процентная ставка, сжатые сроки погашения, страховка, комиссии и т.д. Формально можно отказаться от составления закладной, но тогда с большой вероятностью будет отказано в выдаче ипотеки для покупки квартиры. Лучше все же подписать этот документ, так как на недвижимость накладывается только временное обременение. После выплаты всей суммы займа он снимается.

Что такое закладная на квартиру по ипотеке

Закладная оформляется в одном экземпляре и хранится в банке до тех пор, пока клиент не выплатит всю сумму долга по ипотеке. На квартир тем временем накладывается обременение, она становится залоговой. Как только долг будет погашен, обременение снимается.

Есть много определений для закладной:

- Односторонний документ, который составляется от имени заемщика. В нем значится, что он предоставляет банку залог в виде ипотечной квартиры.

- Именная ценная бумага с обеспечением. Им выступает ипотека, а в данном случае — квартиры, купленная в кредит.

- Документ, который банк может перепродать другому в качестве обязательства по ипотечному кредиту. Продается сам долг клиента и представленный им залог — квартира. Но как только заемщик внесет всю сумму долга в указанные сроки обременения с недвижимости снимаются, она перестает быть залоговой. После этого в закладной ставится отметка о том, что кредит был погашен, а обременение с жилья снято. Далее с ним можно делать любые операции дарения, купли-продажи и т.д.

- Документ с государственной регистрацией, в котором отображены взаимоотношения банка и клиента, все обязательства. Иными словами, в нем есть сжатая информация всех пунктов кредитного договора.

- Если заключается закладная на квартиру по ипотеке что это лучше изучить в федеральном Законе, где есть точное описание термина.

Что такое закладная на квартиру по ипотеке

Можно по-разному интерпретировать, что такое закладная, но во всех случаях она ведет к тому, что на квартиру накладывается обременение, она становится закладной. Оно снимается только поле уплаты всей суммы долга, причем только в срок. Составляется документ 1 раз, хранится в банке и обязательно должен быть зарегистрирован на государственном уровне.

Как составляется закладная на ипотечную квартиру

Закладная составляется в одном экземпляре на нескольких листках, которые сшиваются между собой. Документ проходит процедуру государственной регистрации и хранится в банке. Обязательные его пункты при составлении:

- ФИО того, кто является заемщиком, то есть получит кредит на покупку квартиры в ипотеку.

- Паспортные данные заемщика.

- Наименование той организации, как правило, банка, которая представила деньги. Указывается юридическая форма, название, реквизиты, адрес и другая информация.

- Номер и другие реквизиты самого ипотечного договора.

- Сумма денег, которые предоставил банк заемщику.

- Сумма процентов, которые нужно вернуть кредитору вместе с основной суммой долга.

- График внесения платежей по ипотечному кредиту.

- Информация по самой квартире: адрес, техническое, общее и другое описание

- Оценка имущества — заключение эксперта о стоимости.

- Данные о том, кто и когда провел госрегистрацию договора купли-продажи квартиры.

- Право собственности на квартиру и его вид: общий, совместный или в долевой форме.

- Подпись заемщика.

Как составляется закладная на ипотечную квартиру

Далее приводятся данные о государственной регистрации самой закладной. Рядом ставится печать и подпись должностного лица. В самом тексте документа значится краткая выжимка кредитного договора, права и обязанности сторон.

Как получить закладную по ипотеке обратно

Документ может быть возвращен заемщику только в том случае, если он выплатит весь долг по ипотеке. В таком случае с квартиры снимается обременение, она теряет статус залоговой. Все это отображается и в праве собственности. С этого момента с недвижимостью можно распоряжаться на собственное усмотрение. Чтобы получить закладную, нужно попросту выплатить кредит.

Как получить закладную по ипотеке обратно

Но документ не сразу попадет в руки бывшего должника. Банк имеет право возвращать его ему в течение одного календарного месяца. Но и не отдавать закладную дольше этого времени кредитор не может. Как правило, возврат происходит в течение пары дней, максимум — одной недели. Если же банк не возвращает закладную, то он нарушает действующее законодательство. В таком случае нужно сразу же обратиться в суд. Если закладная была утеряна, то изготавливается ее дубликат с печатями и подписями.

Может ли банк продать закладную на квартиру по ипотеке

Некоторые заемщики сталкивались с тем, что их закладные продавались другим банкам—не тем, где был заключен кредитный договор. Естественно, у них возникал закономерный страх того, что условия ипотеки могут измениться. Но, на самом деле, они всегда остаются такими же, как это было зафиксировано в первичном договоре. Изменению они не подлежат, так как это является нарушениям на законодательном уровне. По сути, просто другой банк выкупает залог и забирает «дело» себе. Клиенту остается лишь, как и раньше, своевременно выплачивать те же суммы ежемесячных платежей.

Законодательно разрешена продажа закладных одного банка другому. В таком случае документ переходит из одной организации в другую, а условия по нему и основному договору не меняются.

Если составляется закладная на квартиру по ипотеке что это становится ясно на деле: просто на недвижимость накладывается временное обременение и не более того. Даже если документ принадлежит уже другому кредитору, при выплате долга это обременение обязательно снимается.

Продажа закладных по ипотеке

Для заемщика происходят только такие изменения:

- Номер счета, куда нужно каждый месяц переводить платежи по ипотеке.

- Закладная передается в собственность другому банку.

Условия договора, графики и суммы платежей остаются точно такими же. Нет изменений и в сроках, процентной ставке, комиссиях и т.д. Что касается самой закладной, то при оформлении квартиры в ипотеку законодательно составление этого документа не является обязательным моментом. Поэтому и все расходы по его заключению, регистрации берет на себя только одна сторона-банк.

Можно ли отказаться от закладной при взятии квартиры в ипотеку

При взятии квартиру в ипотеку уже в банковском отделении становится понятно, что закладная становится одним из обязательных условий получения денег. Конечно же, специалист не сообщает об этом прямо, но из-за отказа от подписания документа может последовать отрицательное решение банка. То есть никто не заставляет обратившегося за ипотечным кредитом залог — квартиру, но от этого никуда не уйти.

Можно ли отказаться от закладной при взятии квартиры в ипотеку

Большинство квартир оформляется в ипотеку именно с эти документом. Это уже распространенная практика, так как все кредиторы хотя получить дополнительные гарантии. Им нужно вернуть свои средства с процентами обратно, а закладная в этом им помогает. Но и заемщик особо ничем не рискует, так как после погашения кредита с залогового имущества сразу же снимается обременение.

Вступайте в нашу группу вКонтакте

www.credytoff.ru

Закладная на квартиру по ипотеке

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Всем заемщикам необходимо знать не только, что это такое, но и что делать с закладной после выплаты полной суммы кредита.

Содержание статьи

Что такое закладная на ипотеку?

Закладная на ипотеку — это юридический документ, который составляется в процессе подписания договора о предоставляемом залоге. Закладная оставляет право собственности на квартиру у банка до момента полной выплаты ипотеки.

При этом, законодательство России называет договор предоставления залога — договором об ипотечном кредитовании.

Из всего этого следует вывод, что ипотечные обязательства в соответствии с законом обеспечивается залогом в виде недвижимого имущества. Специфика закладной состоит в том, что заемщик не должен предоставлять дополнительные документы, которые бы каким-либо образом связывали его с владельцем закладной.

Квартира, которая приобретается в ипотеку предполагает собой заполнение закладного документа. При этом, данный документ должен выступать в установленной форме.

В качестве залога могут быть представлены различные объекты недвижимого имущества. Это:

- земельный участок с построенными на нём объектами и без таковых,

- жилые и нежилые строения, например гараж, квартира или частный дом,

- а также постройки, которые относятся к коммерческой недвижимости.

Для чего она нужна?

Кроме непосредственной страховки от неуплаты ипотеки заемщиком, зачем еще может пригодиться закладная банку? Оказывается, закон Российской Федерации разрешает несколько вариантов использования закладного документа.

- Первый из них — это частичная продажа залога. Является операцией, которая производится между банками. Банк продает часть залога другой финансово-кредитной организации. При этом, периодически отдает часть взносов заемщика покупателю документа.

- Следующий вариант — это переуступка прав. В таком случае банк продает залоговые документы целиком, за что получает денежные средства. Теперь заемщик будет выплачивать денежные средства в отношении другой финансово-кредитной организации.

- Третьим вариантом является обмен. По сути — это разновидность продажи. Отличие состоит в том, что в ответ продающий банк получает не денежные средства, а другой залоговый документ.

- Выпуск эмиссионных бумаг. Осуществляется с целью получить дополнительный доход. Банк выпускает эмиссионные бумаги, привязанные к закладной. Именно эти бумаги делят документ на несколько частей. Эти части могут быть переданы другим финансово кредитным организациям, а иногда и частным лицам.

Как выглядит закладная по ипотеке?

Закладная на квартиру должна иметь свой четкий образец.

Сотрудниками каждой финансово-кредитной организации предъявляются особые требования к составлению этого документа. Вам предоставится образец.

Форма документа должна содержать:

- Название документа “закладная” должно быть непосредственно размещено в центре в заголовке документа.

- Если речь идет о составлении документов для юридического лица, то указываются его реквизиты.

- Если речь идет о физическом лице, то указываются паспортные данные.

- Имя залогодержателя должно быть указано в полном формате, с указанием адреса и контактов.

- Залоговый документ должен содержать в себе основные пункты документа об ипотечном кредитовании.

- Запрещено вносить в документ какие-либо изменения и исправления после того, как он будет официально зарегистрирован в банке.

- При оформлении документа должен быть зафиксирован метод, которым должно осуществиться погашение ипотеки.

После того, как произведена процедура регистрации закладной, документу должны быть присвоены реквизиты. В закладной должны быть поставлены подписи сторон, а также печать банка. Закладной документы всегда заполняется на компьютере, печатным шрифтом.

Образец закладной на квартиру по ипотеке от сбербанка представлен на фото ниже:

Нажмите на фото для просмотра в полном размере

Нажмите на фото для просмотра в полном размереГде хранится закладная?

Так как именно банк наделён различными вариантами использования закладной, то Следовательно, данный документ будет храниться в его офисе. Как правило, закладная имеет два вида: электронный и печатный.

Электронный документ содержится в базе финансово-кредитной организации, в тот момент, как печатный образец хранится в вашем деле ровно три года, после чего, переходит в архив финансово-кредитной организации.

Он не утрачивается до момента, пока вами не будет выплачена вся сумма займа, чтобы избежать проблем и судебный споров.

Как оформить закладную по ипотеке?

Разберем поэтапно процедуру оформления закладной на квартиру.

Когда нужен документ?

Оформление закладной происходит после того, как с банком заключён договор ипотечного кредитования на конкретный объект недвижимости. Закладная служит обеспечением факта выплаты суммы займа, поэтому целесообразно оформлять ее после того, как в законную силу вступил ипотечный договор.

Часто бывает так, что ипотечный договор оформляется без закладной. Однако, в ходе сотрудничества банка с заемщиком возникают обстоятельства, которые требуют ее наличия.

Например, лицо лишилось официального заработка и потребовалась дополнительная сумма денежных средств в рамках ипотечного кредитования. Или же любым другим иным образом были нарушены условия договора ипотечного кредитования с банком.

Для того, чтобы обезопасить себя финансово-кредитная организация предлагает оформление закладной. В таком случае, этот документ оформляется не на начальных этапах сотрудничества, а только при возникновении располагающих к этому обстоятельств

.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности — обращайтесь по телефону +7 (499) 653-60-72 (доб. 356) или через онлайн-консультант.

Это просто и совершенно бесплатно!

Особенности банков

- Сбербанк предполагает, что оформление закладной должно происходить одновременно с оформлением ипотеки.

При этом, при подписании каждого из соглашений сверяются все пункты договоров, чтобы в них не было противоречий. Если будет присутствовать какой-либо спорный момент, то приоритет будет у закладной.

Сбербанк считает, что закладная является гарантией возврата своих денежных средств. Сбербанк тщательно следит за тем, чтобы закладная была зарегистрирована в государственных органах.

Сбербанк предлагает своим клиентам особые бланки, в которые вносится вся необходимая информация.

- Банк ВТБ24 также предъявляет свои особые требования к оформлению закладной.

Также как и в Сбербанке, документ должен оформляться в момент получения договора об ипотеке. Составляется только на физическое лицо.

Составляется в одном экземпляре, который впоследствии хранится в офисе банка. В закладной отражаются все условия, которые уже озвучены в ипотечном договоре.

Закладная имеет приоритет над договором ипотечного кредитования.

Необходимые документы

На самом деле, для того, чтобы оформить закладную, вам не потребуется дополнительный перечень документов. По общим правилам, практически все из них есть у вас под рукой для оформления ипотеки на квартиру.

- Потребуется паспорт гражданина Российской Федерации, на которого оформлен ипотечный займ.

- Если созаемщиков несколько, то требуется паспорт каждого из них.

- Требуется договор ипотечного кредитования на основании которого составляется закладная.

- Необходима документация на квартиру, которая и будет являться предметом залога.

- Так как у вас пока нет документов о праве собственности, необходима техническая характеристика объекта.

- Справки, которые свидетельствуют о том, что на недвижимости нет обременений.

- Составленный договор купли-продажи, а также согласие супруга на приобретение недвижимости.

Некоторые финансово-кредитные организации предъявляют свои особые требования к перечню бумаг, необходимым для составления закладной. По требованию приобщается:

- Отчет об оценке стоимости недвижимости.

- Документ, который свидетельствует о факте приема-передачи жилья.

- Свидетельство о браке.

- Если дом в недавно введен в эксплуатацию, то разрешение на проживание в нём.

Регистрация закладной

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

- В первую очередь с банком заключается ипотечный договор и вы оформляется закладная. Этот этап мы уже рассмотрели.

- Затем необходимо составить пакет документов, который необходим для регистрации.

- Нужно явиться в ближайшее отделение Регпалаты.

- В Регистрационной палате вы пишете заявление на регистрацию.

- Оплачивайте государственную пошлину. Сумма государственной пошлины зависит от суммы ипотеки.

- Нужно передать сотруднику органа пакет документов вместе с составленным заявлением.

- Лицо знакомиться с бумагами, в случае, если необходимы еще какие либо документы, вас об этом оповещают.

- Если же вы собрали всё, что необходимо, процедура регистрации инициируется. Как правило, она длится 10 календарных дней .

- По прошествии этого времени вы сможете явиться в офис регистрационной палаты.

- Вы получите закладную обратно, однако увидите на ней регистрационные реквизиты.

Где указывается номер закладной?

После прохождения процедуры регистрации закладной ей присваиваются реквизиты. Место указания реквизитов зависит от бланка, который был подан в финансово-кредитную организацию.

Как правило, номер ставится в верхней левой части листа формата А4, что справедливо для АИЖК. Однако, Сбербанк Российской Федерации имеет свою уникальную форму закладного документа, где реквизиты ставятся в конце листа.

Чтобы узнать номер закладной, если документа на руках не имеется, можно обратиться в офис вашего банка.

Что делать с закладной после погашения ипотеки?

После того, как вы погасили ипотечный займ, необходимо явиться в офис банка. Вы пишите заявление на проверку погашения займа.

Сотрудник проверяет базу данных организации на предмет наличия задолженности или пени. Если у вас нет задолженности, то на руки выдается документ, свидетельствующий о выплате вами ипотечного займа.

Также на руки выдается закладная. Срок выдачи не превышает нескольких рабочих дней.

Банк больше не может ей воспользоваться, ведь вы выполнили все обязательства. Вы же можете хранить закладную, а можете избавиться от этого документа, ведь теперь он не является действительным.

Настоятельно рекомендуем сохранять закладную после погашения ипотечного займа еще три года (срок исковой давности по гражданскому законодательству). Такой подход обезопасит ваше будущее.

Срок действия закладной

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Поэтому с уверенностью можно сказать, что срок действия закладной равен сроку договора ипотечного кредитования.

Однако если гражданин погасил долг досрочно, действие закладной автоматически сокращается после факта выдачи документа на руки заемщику.

Потеря закладной

Если выяснилось, что, к сожалению, закладная была утеряна банком, не расстраивайтесь. У вас есть как минимум два варианта развития событий.

- В отсутствие споров о факте закрытия задолженности вы можете написать заявление в финансово-кредитную организацию о выдаче дубликата. Он должен в четкости повторять информацию утерянной закладной.

- Второй вариант — снятие обременения через суд. Допускается в случае, когда в сторон есть претензии друг у другу по факту погашения займа. Для этого заемщик должен составить исковое заявление и предоставить его в судебную инстанцию.

Подходя к вопросу составления закладной проявите внимательность и дальновидность. Просчитайте все за и против прежде, чем поставить свою подпись.

В договорах об ипотечном кредитовании очень часто встречаются подводные камни, которые делают займ невыгодным или ставят клиентов в рискованное положение. Надеемся, инструкция поможет вам разобраться в сложных деталях дела.

Остались вопросы? Все, что нужно знать о закладной, подробно рассказано в этом видео:

Не нашли ответ на свой вопрос? Проконсультируйтесь бесплатно!

Обращайтесь по телефону +7 (812) 426-14-07 (доб. 916) или через онлайн-консультант.

Мы поможем решить ваш вопрос совершенно бесплатно.

Вконтакте

Google+

Одноклассники

vseodome.club

что это и для чего необходима

Сегодня человек, желающий обладать любым материальным благом, может обратиться за ссудой в кредитную организацию. Если отложить приобретение на время нет желания или возможности, можно совершить покупку и без необходимого количества наличных средств. К примеру, квартиру или дом можно приобрести, имея стартовую сумму, а остальное «добить» кредитом. В качестве гарантии возврата денежных средств может выступать закладная на квартиру по ипотеке. Что это такое, образцы закладной для известных банков и все о процедуре получения, читайте далее.

Закладная на квартиру по ипотеке: что это?

В России такой документ, как закладная, имеет не слишком широкое распространение. Соответственно, люди мало знают о нюансах составления бумаги, её назначении и функциях.

Сущность закладного документа

Однозначно рассмотреть ипотечную закладную сложно. Её характер связан с точкой зрения возникающих при получении ссуды на жильё субъектов гражданских взаимоотношений. Закладная может быть связана с операциями таких пар, как «банк – банк» или «банк – частное лицо», при заключении соответствующего договора.

В первую очередь, закладная – это гарант того, что интересы кредитной организации будут соблюдены. Иными словами, документ поможет банку удовлетворить потребности и притязания в отношении жилья, за которое покупатель более платить не в состоянии. На сегодняшний день российские банки не всегда требуют закладную как часть пакета документов, необходимых для оформления ипотеки. В Европе же эта практика повсеместна, потому следует ожидать, что вскоре тренд обоснуется и в нашей стране.

В качестве залоговых обязательств покупатель вправе предложить недвижимость любого типа (жилая, коммерческая, не предназначенная для проживания) или землю

Ипотека – самый долгосрочный тип кредитов, иной раз люди тратят несколько десятилетий, чтобы рассчитаться с финансовой организацией. За такой длинный временной период может произойти что угодно, поэтому любая компания хочет снизить, минимизировать риски при выдаче ипотечной ссуды.

Видео — Закладная: что это такое, для чего она нужна

Как оформляется закладная на квартиру по ипотеке?

Процедура оформления закладной бумаги происходит одновременно с составлением договора об ипотеке и проставлением в нём подписей обоими сторонами-участниками сделки. Надо понимать, что при возникновении спорных моментов именно закладная бумага, и информация, в ней изложенная, будут иметь приоритет над кредитным договором. Поэтому необходимо провести тотальную сверку всех данных, чтобы в документах не оказалось противоречий. Клиент банка не должен ставить свою подпись в бумаге до тех пор, пока он не убедиться, что оба документа содержат совершенно идентичную информацию.

Регистрируется ипотечная закладная в отделении Росреестра по месту жительства покупателя, куда передаётся вместе с остальным пакетом документов на получение жилья в кредит. Специалисты госучреждения должны присвоить закладной соответствующий номер, а также указать такие данные:

- Дата выдачи закладной бумаги.

- Место регистрации ипотечной ссуды.

- Наименование учреждение, которое выполнило регистрационные действию по обременению права собственности закладной.

Согласно правилом, закладной документ существует в единственном числе, не имея второго оригинала-дубликата. Он не выдаётся заемщику на руки, оставаясь у представителя банка. Однако не возбраняется снять пару копий с документа, чтобы иметь их на руках в случае утери основной бумаги или иных неясных моментов.

Какие данные вносят в закладную?

Помимо детальной информации о залоговом имуществе, в закладную бумагу вносятся следующая информация:

- Если заемщик физлицо – его паспортные данные, если юрлицо – реквизиты организации.

- Номер ипотечного договора, время и место, в которое он был заключён.

- Условия, на которых строится кредитование, величина получаемых заёмщиком средств и процентов, причитающихся финансовой организации.

- Документы, подтверждающие, что заёмщик вправе распоряжаться имуществом, заложенным кредитной организации.

- Сроки, в которые заёмщик обязуется полностью выплатить заёмные средства.

Получается, что помимо документов, необходимых для получения ипотеки, заёмщик должен предоставить всего одну уникальную бумагу, фиксирующая его право собственности за заложенное в счёт ипотеки имущество. Для любого владельца недвижимости или земли не составит проблемы искомый документ предъявить.

Банки страхуют свои риски, требуя у заёмщиков закладное имущество как гарантию ипотечных выплат

Образец закладной на квартиру по ипотеке

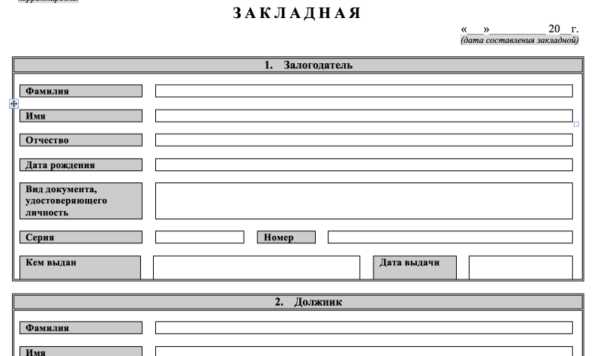

Оформление закладного документа имеет некоторые обязательные правила. Бумага может быть заполнена от руки или напечатана на принтере, однако подписи и печати должны быть оригинальными. Стандартная закладная включает в себя несколько пунктов.

Таблица 1. Классические правила, по которым составляется закладная

| Графа заполнения | Данные |

|---|---|

| Шапка документа | Сверху в середине пишется слово «Закладная», затем указывается дата оформления документа и населённый пункт, в котором проходит заключение договора. |

| Информация о заёмщике | ФИО, паспортные данные, прописка. |

| Информация о первоначальном залогодержателе | Если имущество уже передавалось в залог, данные об этом обязательно включаются в документ. |

| Информация о кредитной организации | Стандартные реквизиты, позволяющие идентифицировать банк. |

| Обязательства по ипотеке | Сумма, срок заключения, начисление процентов, место и дата получения ссуды, целевое назначение. |

| Информация о залоговом имуществе | Детальное описание, стоимость, местонахождение, документы, подтверждающие право собственности. |

| Данные кредитного договора, обеспеченного закладной | Номер документа, дата и место составления. |

| Отметка о перепродаже закладной | В случае, если банковская организация продаёт закладную другой финансовой организации, в документе появляется пометка об этом, заранее для неё остаётся место. |

Закладная по ипотечной квартире: образцы для Сбербанка и ВТБ

Для многих россиян составление закладной является весьма щекотливым моментом, потому они отдают предпочтение банкам с многолетней историей, таким, как ВТБ или Сбербанк. Такие гиганты оперируют своими финансовыми потоками и редко требуют закладные, обычно этим занимаются небольшие финансовые учреждения.

Закладная: лист первый

Однако клиенты сами стремятся к крупным игрокам на рынке финансирования, так как эти организации крайне редко перепродают закладные своих заёмщиков, а инциденты с утерей документов практически не встречаются. Однако крупные банки устанавливают свои правила заполнения закладной бумаги.

Образец закладной для Сбербанка не слишком отличается от классического формата заполнения бумаги. В него входят те же пункты:

- Данные о должнике и кредиторе.

- Предмет ипотечного договора и все его нюансы (сроки, сумма, проценты, варианты погашения займа).

- Залоговое имущество (тип объекта, его характеристики, кадастровый номер, результаты независимой оценки и данные о государственной регистрации права).

- Подписи сторон, печати, реквизиты.

Закладная по ипотеке от Сбербанка

Образец закладной для ВТБ содержит совершенно те же пункты. На официальном сайте банка можно увидеть образец заполнения закладного документа и ознакомится с ним заблаговременно. В частности, можно изучить пункты, отмеченные звёздочками.

Закладная для ВТБ: особые пункты

Закладная для ВТБ: информация о внесении заёмщиком средств

Закладная для ВТБ: лист погашений

Продажа закладной

Выше мы упоминали, что банк имеет полное право продать закладную своего клиента иной финансовой организации. Обычно это происходит, когда финансовая организация нуждается в получении дополнительных инвестиций или желает избавиться от большого объёма залоговых документов. Заёмщику в такой ситуации пугаться не стоит – для него не меняются обстоятельства закладной, дополнительно вносить какие-то деньги ему не нужно. Чаще всего с момента перепродажи документа изменяются оплатные реквизиты — нужно быть внимательнее при последующих взносах. Стоит понимать — по закону банк имеет право не спрашивать разрешения человека на продажу его закладной, а имеет лишь обязательство об уведомлении о сделке.

Банк имеет право продать закладную своего клиента иной организации

Без участия заёмщика в закладной документ не могут быть внесены изменения. Только присутствие и согласие двух сторон является условием для изменения любых моментов. Поэтому при перепродаже закладной банк всегда уведомляет своего должника. В этот же момент заёмщик имеет право уточнить, за какую сумму была продана закладная на его имущество.

Важно понимать, что закладная бумага составляется в присутствии обоих заинтересованных сторон и представителя государственного учреждения. Все правки, внесённые после момента оформления, считаются недействительными. Именно поэтому важно снять копию с первоначального документа, чтобы не вышло так, что закладная продана, реквизиты для оплаты изменились, а должник продолжает перечислять взносы по старому адресу.

Как вернуть закладную?

Когда долг по ипотеке и все проценты погашены, клиент может обратиться в финансовую организацию. Неважно, в срок или досрочно погашены обязательства. С собой вчерашний заёмщик должен иметь паспорт и документ, подтверждающий его право обладания залоговой недвижимостью.

В течение месяца (на деле процедура происходит гораздо быстрее) банковская организация выдаёт следующие документы:

- Оригинал закладного документа.

- Документальное заверение того, что клиент получил закладную на руки (делается в двух экземплярах, один остаётся у представителя банка).

- Письмо, заверенное кредитной организацией, удостоверяющее исполнение должником его обязательств в стопроцентном объёме.

- Доверенность от финансового учреждения на передачу пакета документов в органы государственной регистрации.

После того, как человек подал документы в Росреестр и стал полноправным владельцем квартиры, ипотеку за которую он выплатил, в течение трёх дней банк должен выдать ещё и справку, в которой указан факт записи о погашении жилищного займа.

Что делать, если банк не отдаёт закладную на квартиру по ипотеке?

Заёмщик, в ипотечной сделке которого фигурировала закладная, должен знать, что при выполнении своих обязательств получить этот документ на руки нужно обязательно. Если же банк по какой-то причине бумагу не выдаёт (ссылаясь на утерю или порчу), нельзя оставлять ситуацию просто так.

Заёмщик может поступить тремя способами:

- При поддержке юриста составить новую закладную, в которую будут внесены абсолютно аналогичные с первым документом данные, однако бумага будет иметь надпись «Дубликат».

- Обратиться в Центробанк с заявлением, приложить копию закладной и рассказать о сложившейся ситуации.

- Обратиться в суд. В судебном порядке будут рассмотрены все нюансы, и если окажется, что заёмщик действительно выплатил всю сумму ссуды, обременение с его имущество будет снято судом.

Надо отметить, что за намеренное сокрытие закладного документа банковскую организацию ожидают серьёзные санкции, поэтому в большинстве случаев утеря документа действительно имеет место, и банк охотно идёт на повторное составление бумаги.

Обращение в суд поможет решить проблему

Подведение итогов

Закладная бумага на ипотечную квартиру – важный документ, который даёт кредитной организации право на распоряжение заложенным имуществом в случае, если заёмщик игнорирует необходимость исполнения своих обязательств. Простыми словами – когда человек, взявший ипотеку, отказывается платить, в распоряжение банка переходит указанное в залоговом документе имущество, выступающее в качестве «парашюта безопасности».

Для заёмщика подписание закладной – своего рода, передача прав на свою собственность. Поэтому, став фигурантом ипотечного договора при участии закладного документа, внимательным и аккуратным стоит быть от начала и до конца – от момента оформления документов и до даты внесения последнего платежа.

nalog-expert.com

Зачем нужна закладная по ипотеке

Что такое закладная на квартиру по ипотеке

Одним из основных способов приобретения жилья, доступным для многих граждан Российской Федерации, является ипотечное кредитование .

При оформлении ипотеки между банком и заемщиком средств составляется документ, в котором отражаются основные условия кредитного договора, перечень имущества, переданного в залог банку по условиям кредитного договора, а также передаточные записи. Этот документ и является закладной .

Что такое закладная?

Закладная — это именная ценная бумага, обеспеченная ипотечным кредитом.

Статус «именной ценной бумаги» закладная имеет, так как выписывается не стороннему лицу, а залогодателю, от определенного лица – залогодержателя – то есть стороны строго регламентированы в документе.

Зачем нужна закладная?

- Закладная необходима для того, чтобы установить за банком право требовать возврат денежных средств по кредитному договору, а также взыскание имущества, в случае, если условия договора заемщиком не выполняются.

- Помимо этого, данная именная ценная бумага является одним из основных инструментов ипотечного рынка, обеспечивающим привлечение инвестиций в кредитные организации.

- Банк имеет право передать за вознаграждение закладную в иную кредитную организацию для привлечения дополнительных денежных средств либо выпустить эмиссионные ценные бумаги под обеспечение закладной.

Требования к оформлению закладной

Основные условия оформления и регистрации закладной установлены Федеральным Законом № 102 «Об ипотеке (залоге недвижимости)». Закладная оформляется от имени заемщика, но формально все пункты документа заполняет банк.

В качестве залога при ипотечном кредитовании, в соответствии с законодательством Российской Федерации, могут выступать:

- Объекты жилой недвижимости: земельные участки, строения, дома и квартиры;

- Здания и сооружения. принадлежащие предприятиям;

- Космические корабли и космические объекты.

Порядок оформления

Закладная оформляется совместно с кредитным договором, по установленному государством образцу.

Основной информацией, содержащейся в закладной, является:

- Данные о заемщике и залогодателе;

- Данные об условиях кредитного договора;

- Данные об условиях погашения обязательства по кредиту;

- Данные об объекте недвижимости, выступающей в роли залога.

Крайне важно, чтобы условия закладной полностью совпадали с условиями договора, так как в случае возникновения противоречий в данных документах, приоритет будет отдан именно закладной.

Для составления закладной в банк, являющийся залогодателем средств ипотечного кредитования, предоставляются документы:

- Документ, удостоверяющий личность залогодержателя;

- Отчет о рыночной оценке имущества, представляемого к залогу;

- Кадастровый паспорт объекта. представляемого к залогу;

- Экспликация или копия поэтажного плана объекта, представляемого к залогу;

- Акт приема-передачи объекта. представляемого к залогу;

- Копия разрешения на ввод объекта. представляемого к залогу, в эксплуатацию.

Сотрудники кредитного учреждения изучают представленные документы в течение одного рабочего дня и составляют на их основе закладную. Несмотря на то, что закладная является документом, составляемым от лица залогодержателя залогодателю, все организационные моменты по оформлению закладной обычно берут на себя банки.

Заемщику необходимо лишь посетить банк и поставить свою подпись в закладной. Однако в связи с этим бывают случаи, когда в закладной прописываются условия, отличные от условий указанных в договоре ипотечного кредитования. Так как преимущество в толковании имеет закладная, все данные в ней необходимо проверять на соответствие договору!

Регистрация в Регпалате

- Регистрация закладной, в большинстве случаев, совершается в день заключения договора ипотечного кредитования. Однако составить и зарегистрировать закладную возможно в любой момент до срока полного погашения обязательств по кредитному договору.

- Государственным органом. осуществляющим регистрацию закладной и договора ипотечного кредитования, является Федеральная служба государственной регистрации кадастра и картографии, проще говоря – Росреестр .

- После подписания закладной сторонами в банке. заемщик подает документы для оформления права собственности на объект ипотечного кредитования в Росреестр.

- После регистрации документов в государственном органе необходимо предоставить сотрудникам банка-заемщика расписку о сдаче документов.

- Закладную кредитное учреждение-залогодатель получит из Росреестра самостоятельно для последующего хранения до момента погашения задолженности по кредиту либо взыскания залога по его неуплате.

Госпошлина

При регистрации закладной в Росреестре, физическим и юридическим лицам, оформляющим право собственности, необходимо уплатить сбор, взымаемый за осуществление государственных услуг – пошлину .

Размер и порядок уплаты государственной пошлины за оформление документов ипотечного кредитования установлен Налоговым Кодексом РФ .

В соответствии с его положениями, при регистрации права собственности на недвижимое имущество, размер пошлины составляет:

- Для физических лиц – 2 000 р .

- Для юридических лиц – 220 000 р .

При этом отдельные сборы за государственную регистрацию смены сторон закладной составляют:

- При смене залогодержателя – 1 600 р .

- При смене залогодателя – 350 р .

Передача прав на закладную

Передача прав на закладную является коммерческой сделкой с ценными бумагами и совершается путем подписания сторонами договора.

- При осуществлении передачи прав на закладную, передающее лицо – залогодатель, ставит на бумаге отметку с данными нового владельца, а также основания передачи его прав.

- Кредитное учреждение в письменной форме уведомляет заемщика о смене залогодержателя, а также предоставляет новые реквизиты для оплаты обязательств по кредиту в случае, если это необходимо.

- После смены залогодержателя, новый владелец закладной становится кредитором по существующему ипотечному обязательству.

При этом важно отметить. что новый владелец не вправе изменять условия договора ипотечного кредитования.

Однако в случае. если залогодержатель также заинтересован в изменении условий договора, можно внести в них соответствующие корректировки путем подписания двустороннего соглашения. - При передаче прав на закладную. банк-кредитор не обязан требовать у заемщика разрешения на смену владельца закладной.

- Внесенные в закладную изменения: смену владельца, а также условий, в случае согласи обеих сторон, необходимо зарегистрировать в Росреестре.

Роль банка

Банк выступает по закладной кредитором. который на возмездной основе предоставляет заемщику денежные средства на покупку недвижимости под залог его имущества, чтобы снизить риск невозвращения денежных средств и обеспечить их своевременную уплату залогодержателем.

При этом банк является законным владельцем закладной и хранит ее у себя до момента погашения обязательств по договору. Продажа закладных, в основном, осуществляется, если банку необходимы денежные средства.

Что делать при утере закладной?

- При утрате закладной залогодержатель должен в максимально короткий срок создать дубликат закладной, подписать его в банке и зарегистрировать в Росреестре.

То есть в случае потери закладной процедура оформления и регистрации дубликата сходна с процедурой оформления и регистрации оригинала. - Единственным различием между оригиналом и дубликатом закладной является отметка об этом. Важно отметить, что при составлении дубликата закладной необходимо ответственно подойти к его содержанию.

Так как все имеющиеся противоречия в дубликате закладной и договоре ипотечного кредитования будут, подобно, как и в случае с оригиналом, истолкованы в сторону закладной. - Возможен также случай, когд

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.

В данном случае необходимо связаться с администрацией кредитного учреждения, являющегося залогодателем.

Обращение можно составить в виде официального письма руководителю банка с требованием письменного ответа.

Необходимо также проследить факт регистрации письма в бухгалтерии организации. - Однако в связи с тем. что закладная хранится в банках – учреждениях со строгой системой документооборота, — подобный исход событий маловероятен.

После погашения ипотеки

После погашения обязательств по договору ипотечного кредитования, владелец закладной должен передать ее залогодателю, в связи с прекращением прав кредитного учреждения на отчуждение залога. Важно отметить, что закладная возвращается как в случае погашения кредита в срок, определенный ипотечным договором, так и в случае его досрочного погашения.

Финансовое учреждение обязано. в соответствии с законодательством Российской Федерации, передать закладную бывшему заемщику в течение одного календарного месяца. В среднем, банк-кредитор выполняет свои обязательства по возврату закладной в течение нескольких дней. Если закладная не была передана спустя установленный законом срок — необходимо обратится в суд.

Таким образом, закладная является своеобразным гарантом исполнения заемщиком его обязательств по договору ипотечного кредитования перед банком.

Однако на сегодняшний день. закладная не является обязательным условием оформления банком кредитного договора на покупку недвижимости. Для составления закладной необходимо предоставить в банк документы, удостоверяющие личность заемщика, его право владения заложенной недвижимостью, а также данные о самой недвижимости.

Регистрация закладной происходит в Росреестре. а составление документов и хранение – в банке-кредиторе. За регистрацию документов на право собственности на недвижимость, приобретаемую по договору ипотечного кредитования, в том числе и закладной, взимается пошлина в размере, установленном Налоговым Кодексом РФ .

При изменении условий закладной проводится процедура регистрации нововведений и также уплачивается государственная пошлина.

Бесплатная консультация юриста

Что такое закладная на квартиру по ипотеке

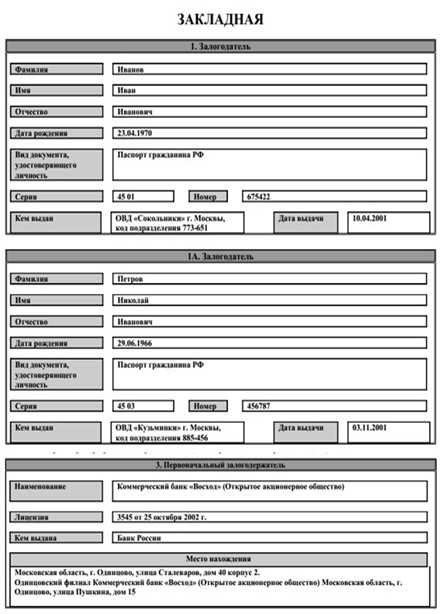

Закладная на квартиру по ипотеке – это правоустанавливающий документ, который передаёт в пользу кредитора объект недвижимости от заёмщика. Данная бумага подписывается обеими сторонами. Если кредитор отказывается выплачивать займ, то представленный в договоре объект недвижимости становится собственностью банка.

- СКАЧАТЬ образец закладной на квартиру по ипотеке

Краткое содержание статьи

Для чего оформляется этот документ

Выдавая долгосрочные займы на покупку недвижимости, банки должны иметь гарантию возврата денежных средств. Поэтому в некоторых случаях (когда у кредитора нет уверенности в платежеспособности клиента) требуется предоставить имеющуюся у заёмщика квартиру в качестве залога. Для этого и составляется закладная.

Выдавая долгосрочные займы на покупку недвижимости, банки должны иметь гарантию возврата денежных средств. Поэтому в некоторых случаях (когда у кредитора нет уверенности в платежеспособности клиента) требуется предоставить имеющуюся у заёмщика квартиру в качестве залога. Для этого и составляется закладная.

Данный документ (составляется в единственном экземпляре, хранится в банке) служит гарантией того, что в случае форс-мажорных обстоятельств кредитор получит компенсацию за невыплаченный заём.

Совет: снимайте и заверяйте копию закладной – это послужит подстраховкой на случай, если сотрудники банка потеряют документ.

Составленная закладная сводит к нулю риск отказа в кредите, ибо клиент предоставляет 100% гарантии того, что заём будет возвращен вне зависимости от его финансового положения. Некоторые финансовые организации (Сбербанк, ВТБ и др.) в случае получения залоговой квартиры, снижают процентную ставку.

Закладную можно оформить на:

- квартиру;

- частный дом;

- земельный участок;

- любую коммерческую недвижимость.

Если одним из собственников недвижимости является несовершеннолетний, потребуется разрешение органов опеки на проведение данной процедуры. Без него документ будет аннулирован.

Банк может отказать в предоставлении ипотеки, если квартира находится в другом субъекте РФ. Решение зависит от ряда факторов (сумма займа, стоимость недвижимости и т.д.), поэтому рекомендуется сначала проконсультироваться с кредитным специалистом.

Нюансы оформления закладной по ипотеке

Закладная должна составляться с учётом установленных нормативов, в противном случае человек неизбежно получит отказ.

Закладная должна составляться с учётом установленных нормативов, в противном случае человек неизбежно получит отказ.

Официальные рекомендации таковы:

- Начинаться договор должен с фразы «Закладная по ипотеке». Это избавит от различных проблем в будущем.

- В закладной необходимо полностью прописать ФИО и паспортные данные заявителя. Любая ошибка или нехватка информации приведёт к отказу. Если клиент является официальным представителем компании, необходимо также предоставить все сведения об организации (ОГРН, юридический адрес и т.д.).

- Полностью указываются реквизиты и наименование кредитора (в данном случае банка), номер договора ипотеки и сумма залога (в том числе прописью).

- Процесс возврата кредита (сроки, размеры месячных платежей и т.д.) должны быть чётко прописаны. При систематических нарушений данных пунктов могут быть применены штрафные санкции. Их размеры и порядок начисления также прописывается отдельным пунктом.

- Информация о квартире должна быть исчерпывающей: местонахождение, характеристики (если имеется «на руках» технический паспорт, его нужно приложить) и перечисление владельцев. Если собственников недвижимости несколько, каждый из них должен письменно подтвердить своё согласие на передачу объекта в качестве залога.

- Если заёмщик выступает в качестве юридического лица, он тоже ставит свою печать в договоре (если она имеется).

Обратите внимание: если стоимость квартиры превышает размер займа, банк возвращает разницу после реализации.

В большинстве случаев оформлением закладной занимается непосредственно банк. Клиент лишь получает документ для ознакомления и дальнейшего подписания. Поэтому следует детально изучить все пункты, чтобы в будущем не нарваться на неприятности.

Необходимо внимательно просматривать пункты, в которых займодатель прописывает систему начисления штрафов (вплоть до изъятия залога). В случае неисполнения обязательств оспорить санкции не получится даже через суд, так как человек осознанно согласился на такие условия.

Также следует убедиться в отсутствии опечаток, ибо их наличие неизбежно приведет к судебным разбирательствам. В целом, если какой-то пункт остался непонятен, лучше проконсультироваться у кредитно специалиста.

Последовательность составления документа

Оформление закладной осуществляется по такому сценарию:

Оформление закладной осуществляется по такому сценарию:

- Обычно составляется одновременно с заведением договора купли/продажи квартиры. Законом разрешено заводить его в любой время до итогового расчета по ипотеке.

- Когда весь текст подготовлен и подписи поставлены, все листы нумеруются (это обязательно) и прошиваются.

- Далее закладную вместе с документами, подтверждающими право владения квартирой, направляются в государственные органы (РосРеестр) или в МФЦ (сотрудники сами передадут пакет бумаг).

- Когда сведения проверены, пакет документов возвращаются залогодателю. Необходимо проверить поставлена ли метка о том, что регистрация в РосРеестре прошла.

Действия в случае утери закладной

Заголовок выше может показаться глупым, но на практике периодически происходят случаи, когда сотрудники банка теряют закладные. Данный документ нужен для того чтобы банк снял обременение с квартиры, когда долговые обязательства полностью выполнены.

Если финансовая организация в слишком долго не возвращает документ (мотивируя, к примеру, переездом офисом или некомпетентностью сотрудников), необходимо обратиться в главный офис. Если данная мера не помогла, придётся обращаться в суд с целью проведения разбирательств.

Чтобы подобных казусов не происходило, рекомендуется снимать дубликат закладной и заверять его у нотариуса. При утере оригинала, снять обременение можно будет по этой копии. Важно, чтобы в начале документа стояло слово «Дубликат».

На видео о составлении закладной

Заключение

При обращении в солидные банки (ВТБ, Сбербанк и т.д.) обычно никаких проблем с составлением закладной не возникает. Данная процедура отлажена у них до автоматизма, и вероятность утери или некорректного составления приближена к нулю.

Что такое закладная на квартиру по ипотеке?

Природа человеческих потребностей такова, что их удовлетворение зачастую не терпит откладывания на будущие время, когда имеющиеся наличные средства позволят совершить заветную покупку. Желание стать обладателем того или иного объекта, например, квартиры или частного дома, обосновывается реальными потребностями текущего момента, от удовлетворения которых зависит уровень довольства человека жизнью.

Природа человеческих потребностей такова, что их удовлетворение зачастую не терпит откладывания на будущие время, когда имеющиеся наличные средства позволят совершить заветную покупку. Желание стать обладателем того или иного объекта, например, квартиры или частного дома, обосновывается реальными потребностями текущего момента, от удовлетворения которых зависит уровень довольства человека жизнью.

Покупку жилья можно совершить безотлагательно, имея хотя бы часть суммы и воспользовавшись одним из кредитных продуктов многочисленных финансовых учреждений, а гарантией возврата средств банку в этом случае станет закладная на квартиру по ипотеке.

В чем сущность закладной

Ответ на вопрос, что такое закладная по ипотеке, зависит от точки зрения субъекта гражданских взаимоотношений, возникающих при получении кредита на покупку жилой недвижимости.

Гарантия банковских интересов

Для финансового учреждения, предоставившего клиенту деньги для покупки жилья, необходимого ему исходя из личных потребностей или состава семьи, залог данной недвижимости, является гарантом возврата средств. который может быть выполнен несколькими способами. Причем возмещение выданных заемщику средств может быть выполнено банком на любом этапе жизненного цикла ипотеки, а ограничением является только полная выплата кредита или особые условия договора. Вариантами реализации финансовой структурой прав, получаемых после того, как оформление закладной выполнено, являются:

- частичная переуступка прав;

- продажа залога другому банку или кредитному учреждению;

- обмен объектами залогов со взаимной доплатой.

Все указанные операции могут выполняться между различными финансовыми учреждениями, либо между банком и частным лицом, путем заключения соответствующего договора сторонам.

Частичная продажа залога

Подобная межбанковская сделка заключается при необходимости краткосрочного привлечения залогодержателем небольшой суммы наличных средств, предназначенных для текущей операционной деятельности. Процедура частичной переуступки прав подразумевает перевод доли ежемесячных платежей заемщика в адрес третьей стороны. купившей часть залога, которая может продолжаться ограниченное время или в течение всего срока действия ипотечного кредита.

Для плательщика, процедура гашения долга не изменяется, так как респондентом получателем ежемесячных взносов остается то же банк, поэтому уведомление клиента о подобных операциях не практикуется.

Полная переуступка прав

Способом того, как получить банку свои средства в полном объеме, является продажа другому финансовому учреждению прав на закладную по ипотеке. Результатом подобной сделки является изменение расчетного счета, на который производится перечисление средств плательщика по кредиту, о чем он уведомляется в виде почтового отправления и непосредственно в офисе банка. Условия кредитования при этом не меняются, так как они четко прописаны не только в договоре между заемщиком и кредитором, но и в закладной.

Обмен закладными

Подобная межбанковская сделка является разновидностью полной переуступки прав, отличающейся только наличием доплаты между субъектами договора, которая призвана компенсировать разницу в залоговой стоимости объектов недвижимости.

Подобная межбанковская сделка является разновидностью полной переуступки прав, отличающейся только наличием доплаты между субъектами договора, которая призвана компенсировать разницу в залоговой стоимости объектов недвижимости.

При длительной неоплате по кредиту, продолжительность которой регламентирована договором ипотеки, и не заинтересованности заемщика в поиске компромисса в виде реструктуризации долга, владелец закладной вправе продать объект залога, возместить свои издержки, включая проценты на момент гашения долга, а остаток вернуть клиенту .

Подтверждение имущественных прав

Для заемщика, взявшего кредит на покупку жилья без прочих гарантий для финансового учреждения, регистрация закладной по ипотеке в Регпалате является подтверждением его имущественных прав на объект недвижимости, собственность на который ограничена пользованием, без возможности продажи, обмена или дарения.

При переуступке банком закладной другому финансовому учреждению, прочие документы между заемщиком и кредитором отсутствуют и все условия, указанные в бланке, оформленном при заключении договора, являются законными требованиями нового залогодержателя к своему должнику.

Оформление закладной

Залог в виде движимого или недвижимого имущества является гарантией, под которую большинство банков готовы выдать кредит, а при его отсутствии, обеспечением становится сам объект покупки.

Залог в виде движимого или недвижимого имущества является гарантией, под которую большинство банков готовы выдать кредит, а при его отсутствии, обеспечением становится сам объект покупки.

Точность отображения условий договора и реквизитов собственника жилья в бланке закладной является гарантией соблюдения его прав, а неверно указанные сведения приобретают силу законных требований со стороны финансового учреждения.

Регистрация закладной гарантирует, что любое внесение изменений в состав документов будет недопустимым. а исправленный бланк признается недействительным.

Содержание закладной

Структура бланка и его оформление в разных финансовых учреждениях могут отличаться. сохраняя при этом необходимое содержание документа. Так, например, закладная на квартиру по ипотеке Сбербанка, образец которой можно найти на его официальном информационном ресурсе или получить в ближайшем офисе, включает в себя следующие пункты:

Структура бланка и его оформление в разных финансовых учреждениях могут отличаться. сохраняя при этом необходимое содержание документа. Так, например, закладная на квартиру по ипотеке Сбербанка, образец которой можно найти на его официальном информационном ресурсе или получить в ближайшем офисе, включает в себя следующие пункты:

- информация о субъекте, предоставившем залог, включающая личные и паспортные данные частного лица и полные реквизиты юридического лица;

- данные о держателе залога, получившем его от залогодателя, включающие наименование, данные о лицензии и выдавшем её органе, а также подробное местонахождение субъекта;

- описание закладываемой ипотечной или иной недвижимости, позволяющее однозначно её идентифицировать и включающее описание местоположения, характеристик и реквизитов правоустанавливающего документа, а также наличие обременений со стороны лиц, не являющихся участниками сделки;

- оценочная стоимость в валюте кредита и данные лица, произведшего экспертизу;

- условия кредитования, в том числе размер заемных средств, процентная ставка, периодичность платежей, величина взносов и крайняя дата гашения долга;

- информация о дате составления документа и его номер.

Как выглядит закладная по ипотеке, можно узнать при обращении в банк или на информационном ресурсе финансовой организации, структура документа при этом, вне зависимости от того Сбербанком он выбран, ВТБ 24 или Росбанком, будет сопоставимой, так как регламентируется ФЗ№102 «Об ипотеке».

Регистрация залога

Договор ипотечного кредитования, документы на квартиру и закладная на неё передаются в Росреестр. при совершении купли-продажи, для регистрации сделки с недвижимостью и прав собственности субъектов договоров, в том числе ипотечного. Территориальный регистрирующий орган проставляет необходимые отметки и присваивает номер закладной, где указываются также:

- наименование органа выполнившего действия по регистрации обременения права собственности;

- место регистрации ипотеки;

- дата выдачи закладной на руки представителю залогодержателя.

Залогодатель после регистрационных действий получает на руки свидетельство о праве собственности с отметкой о существующих обременениях, для снятия которых необходимо выполнить обязательства перед банком.

Услуги по регистрации закладной являются платными и подлежат оплате заемщиком. если иное не предусмотрено договором купли-продажи, а госпошлина за внесение данных в Росреестр об ипотеке, по состоянию на начало 2106 года, обойдется:

Особенности оформления

Закладная является документом необходимым банку для реализации своих овеществленных прав, поэтому она оформляется в единственном экземпляре и на руки заемщика по ипотеке не выдается. В случае утраты или возникновении спорных ситуации полезным будет иметь на руках копию документа, позволяющую судить о правомерности требований залогодержателя и корректности оформления дубликата.

При оформлении взаимоотношений с банком следует внимательно ознакомиться с закладной и сравнить указанную информацию с тем, что отражено в ипотечном договоре.

Утрата закладной

При межбанковских манипуляциях с закладной и/или в процессе её хранения в финансовом учреждении не исключена ситуация, когда документы теряются или утрачивают внешний вид пригодный для восприятия и обращения. В этом случае необходимо оформить дубликат, который должен быть выполнен аналогично оригиналу и содержать ту же самую информацию, а также иметь соответствующую отметку.

Требования о предоставлении закладной и оформлении дубликата при её утрате, у заёмщика возникают при исполнении обязательств и необходимости снятия обременений. При нежелании финансового учреждения выдавать документы на снятие обременения пишется письменное заявление на имя руководителя филиала банка. а если этого оказывается недостаточно, то вопрос подлежит урегулированию в судебном порядке. Прежде, чем обращаться в суд, полезным будет направить жалобу на работу финансовой организации в Центральный банк, вмешательство которого в состоянии урегулировать конфликт интересов.

Требование банка к залогодателю о повторной оплате пошлины за восстановление утраченной не по его вине закладной является необоснованным и не подлежит удовлетворению, а указание отказа в качестве причины в выдаче дубликата может быть обжаловано в органах правосудия.

При необходимости обращения в суд, в случае утраты закладной, есть смысл ходатайствовать о снятии обременения, а не восстановлении документа, подтверждающего залог. В таком случае положительное решение органа правосудия позволит избавиться от ограничений в правах напрямую, минуя дополнительные процедуры, так как постановление суда является обязательным для исполнения Росреестром.

Закладная на квартиру, особенно если она является единственной собственностью и местом жительства, является очень важным документом. дающим его владельцу определенные законами России права, позволяющие распоряжаться имуществом при неисполнении заемщиком кредитных обязательств. Именно поэтому, следует быть внимательным при оформлении документа и обязательным при погашении задолженности по ипотеке, чтобы не лишиться имущества и не остаться на улице.

Видео: Что такое закладная и зачем она нужна?

Источники: http://consult1001.com/ipoteka/zakladnaya-na-kvartiru.html, http://ru-act.com/nedvizhimost/ipoteka/zakladnaya-na-kvartiru-po-ipoteke.html, http://ipoteka-expert.com/zakladnaya-na-kvartiru-po-ipoteke/

ipotheka.ru

что это, регистрация, образец, подводные камни

Покупка квартиры в кредит при помощи ипотеки является в наше время наиболее распространённым методом улучшения своих жилищных условий. Казалось бы, при этом всё отлично организовано. Квартира, которую покупают с помощью ипотеки, одновременно является залогом по этому самому ипотечному кредиту.

Конечно, если все расчёты произведены в полном размере и точно в срок, то обе стороны получают очевидную выгоду от этой сделки. Но что делать, если оплата ипотеки заёмщиком прекращена по какой-либо причине? На первый взгляд всё просто. Квартира является залогом, при неуплате кредита она переходит в собственность банку.

Однако, для того чтобы этот переход прав собственности произошёл, банк должен приложить определённые усилия. Кроме этого, в такой процедуре могут обнаружиться и некоторые подводные камни в определённых случаях. Поэтому некоторые банки при оформлении ипотеки настаивают на оформлении закладной на покупаемую квартиру.

Наличие этого документа существенно упрощает переход права собственности к банку в случае невыплаты кредита. При этом нужно заметить, что некоторые банки при оформлении ипотеки не настаивают на его оформлении.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Как оформляется закладная?

Закладная — это относительно сложный и объёмный документ. В некоторых случаях он может состоять из десяти или пятнадцати страниц.

Разберёмся в том, каким должно быть его правильное оформление:

- Само название документа (закладная) нужно помещать только в заголовке данного документа.

- Нужно зафиксировать все необходимые реквизиты того, кто даёт закладную банку. Если речь идёт о юридическом лице, то должны быть полностью указаны все необходимые реквизиты. Если же речь идёт о физическом лице, то нужно указать его полное имя и паспортные данные.

- Наименование залогодержателя (банка, который предоставляет ипотеку) должно быть указано полностью.

- В документе в обязательном порядке должны быть указаны все существенные пункты кредитного договора. Нужно помнить, что этот документ существует не сам по себе, а дополняет ипотечный договор. Кроме того, если здесь будут неверно указаны те или иные данные, то юридически закладная будет иметь приоритет перед текстом ипотечного договора. Поэтому необходимо очень внимательно проконтролировать правильность изложенных в закладной данных.

- Должно быть подробное описание недвижимости, на которую выписывается документ. В частности, должна быть указана её цена.

- После того как будет произведена регистрация документа, любые изменения вносить в него запрещено.

- При оформлении этого документа указывается тот метод погашения ипотечного кредита, который будет применяться.

- После тог, как будет произведена регистрация документа, ему будут присвоены соответствующие регистрационные реквизиты.

Заметим, что указанный список не является исчерпывающим. Банк, кроме указанных данных, вправе добавлять любую информацию по своему усмотрению.

Например, туда могут дополнительно войти следующие пункты:

- Может быть подробно прописан порядок досрочного погашения кредита и истечения действия закладной в этом случае. Как известно, данный вопрос для банка является весьма важным. Ведь при досрочном погашении кредита банк лишается части процентов по ипотеке, то есть лишается части прибыли. Поэтому банку выгодно установить такие правила, чтобы затруднить заёмщику такую возможность.

- В этом документе может быть сформулирована ответственность заёмщика за невозврат кредитных финансовых средств.

- Как известно, при заключении ипотечного договора, обычно предусматривается обязанность получателя кредита заключить договор по страхованию предоставляемого ему жилья. При составлении закладной могут быть дополнительные меры по его ответственности за невыполнение этого обязательства.

- Также здесь может быть предусмотрена ответственность в том случае, если вы не произведёте страхования своей жизни (если такая обязанность была предусмотрена в ипотечном договоре).

- Некоторые банки (не все) настаивают на том, чтобы заёмщик периодически давал им информацию о своём финансовом положении. В частности, он может проявить интерес к тому, как вы выплачиваете коммунальные платежи или рассчитываетесь по налоговым обязательствам.

Регистрация закладной

Это действие проводит не заёмщик, а банк. Для его проведения, документ должен соответствовать всем требованиям закона для проведения регистрации.

Для того чтобы произвести регистрацию банк должен сделать следующие действия:

- Заключить соответствующий кредитный договор.

- Оформить закладную.

- Обратиться с этими документами в Регистрационную службу.

- После окончания процедуры проведения регистрации закладная передаётся банку.

- Этот документ во время действия кредитного договора хранится в банке.

- После окончания выплаты кредита он должен быть передан заёмщику.

- Закладная может быть передана заёмщику также в случае досрочного погашения ипотеки. Это делается сразу после того, как такое погашение произошло.

- Если закладная была продана, она передаётся новому владельцу.

Можно ли продать закладную?

Иногда для того чтобы вам предоставить ипотечный кредит, банку выгодно самому взять кредит для этого. Что при этом может произойти с закладной? Как мы знаем, этот документ является ценной бумагой. Следовательно, его можно, например, продавать или рассчитываться с его помощью за что-либо.

Банк имеет право делать такие операции. Однако, для заёмщика это не предоставляет никаких сложностей. Просто новый владелец документа не может в одностороннем порядке как-либо изменить заключённый с банком кредитный договор. То есть такая операция вполне возможна, но не содержит существенных юридических последствий для заёмщика.

Закладная на квартиру: подводные камни

Интересно заметить, что закладная имеет юридический приоритет над текстом кредитного договора. Это может иметь важное значение в том случае, если, излагая существенные моменты кредитного договора в ней, вы ошибётесь случайно в пользу банка.

При этом такие данные (в закладной) могут оказаться приоритетными по сравнению с самим договором. После того как ипотека была выплачена, недостаточно, чтобы закладная была возвращена.

Кроме этого, банк должен предпринять определённые действия для того, чтобы снять обременение в Регистрационной службе:

- Необходимо письмо от банка в эту службу о том, чтобы было снято обременение. В нём должно быть указано, что заёмщик полностью рассчитался по своим обязательствам.

- Должен быть предоставлен акт приёма-передачи закладной.

- Если заёмщик является физическим лицом, он должен предоставить свой паспорт.

- Также в Регистрационную нужно будет предъявить правоустанавливающий документ.

После того как документы поданы, решение принимается в течение трёх дней. Для того чтобы избежать разного рода неприятных случайностей, нужно при оформлении придерживаться нескольких правил.