Закрытие финансового года

Актуально на: 28 февраля 2017 г.

О том, какие проводки делаются при закрытии месяца, мы рассказывали в нашей консультации. В этом материале расскажем о закрытии финансового года.

Закрываем счета 90 и 91

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Синтетические (свернутые) счета 90 и 91 на момент закрытия субсчетов не должны иметь остатков. Отсутствие сальдо на этих счетах достигается путем ежемесячного сопоставления дебетового и кредитового оборотов отдельно по счетам 90 и 91 и выявления финансового результата на субсчетах 90-9 и 91-9 соответственно. Следовательно, к моменту закрытия субсчетов на субсчетах 90-9 и 91-9 числятся накопленные за год прибыль или убыток от обычных видов деятельности или прочих операций соответственно.

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

| Операция | Дебет субсчета | Кредит субсчета |

|---|---|---|

| Отражено закрытие субсчета 90-2 | 90-9 «Прибыль/убыток от продаж» | 90-2 «Себестоимость продаж» |

| Отражено закрытие субсчета 90-3 | 90-3 «НДС» | |

| Отражено закрытие субсчета 90-4 | 90-4 «Акцизы» | |

| Отражено закрытие субсчетов 90-1 и 90-9 | 90-1 «Выручка» | 90-9 |

| Отражено закрытие субсчета 91-2 | 91-9 «Сальдо прочих доходов и расходов» | 91-2 «Прочие расходы» |

| Отражено закрытие субсчетов 91-1 и 91-9 | 91-1 «Прочие доходы» | 91-9 |

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

Закрываем счет 99

После того, как все субсчета к счетам 90 и 91 обнулились, остается закрыть только счет 99 «Прибыли и убытки». Ведь на начало следующего года он тоже не должен иметь остатка (Приказ Минфина от 31.10.2000 № 94н).

Кредитовое сальдо счета 99 (прибыль за год) или дебетовое сальдо (годовой убыток) относятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

Дебет счета 99 – Кредит счета 84 – Отражена прибыль по итогам года

или

Дебет счета 84 – Кредит счета 99 – Отражен убыток по итогам работы за год

Закрытие года в бухгалтерии иначе называется «реформацией баланса». Посмотреть проводки по реформации баланса на условных цифровых данных можно в нашем материале.

glavkniga.ru

Какие счета закрываются в конце года и месяца в 2019 году

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств. Иными словами, затраты списываются на счета тех производств, обслуживание которых проводилось.

Типовые бухгалтерские записи:

|

Операция |

Дебет |

Кредит |

|

ОПР списаны в пользу основных производств |

20 |

25 |

|

ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов |

23 |

25 |

| ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета |

29 |

25 |

Списание общехозяйственных расходов

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

|

Операция |

Дебет |

Кредит |

|

ОХР списаны на основное производство |

20 |

26 |

|

ОХР отнесены на затраты по вспомогательным производствам |

23 |

|

|

ОХР списаны на обслуживающие хозяйства |

29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж. При этом формируется ежемесячная бухгалтерская проводка:

|

Операция |

Дебет |

Кредит |

|

ОХР списаны на себестоимость продукции, работ, услуг |

90-2 «Себестоимость продаж» |

26 |

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

|

Операция |

Дебет |

Кредит |

|

Производственные затраты списаны на себестоимость продаж |

90-2 «Себестоимость продаж» |

20 |

|

23 |

||

|

29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

|

Операция |

Дебет |

Кредит |

|

Субсчет «Выручка» закрыт по итогам года |

90-1 |

90-9 |

|

Себестоимость производств отнесена на финансовый результат |

90-9 |

90-2 |

|

НДС списан в пользу прибылей и убытков |

90-9 |

90-3 |

|

Акцизы отнесены на финрезультаты деятельности |

90-9 |

90-4 |

|

Экспортные торговые пошлины списаны по итогам года |

90-9 |

90-5 |

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

|

Операция |

Дебет |

Кредит |

|

Отражена прибыль по итогам месяца от иных видов деятельности компании |

91-9 |

99 |

|

Отражен убыток от прочих видов деятельности |

99 |

91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

|

Операция |

Дебет |

Кредит |

|

Списана прибыль по итогам года от иных видов деятельности компании |

91-1 |

91-9 |

|

Отражен убыток от прочих видов деятельности за год |

91-9 |

91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

- Дт 99 Кт 84—– отражена чистая прибыль отчетного года;

- Дт 84 Кт 99 — отражен непокрытый убыток компании.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2019 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

|

Операция |

Дебет |

Кредит |

|

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) |

00 |

84 |

|

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31.12.2018) |

84 |

00 |

ppt.ru

Проводки по закрытию месяца вручную

Актуально на: 28 февраля 2017 г.

Окончание месяца – время, когда бухгалтер подводит промежуточные итоги. Речь идет о так называемом закрытии месяца. Какие бухгалтерские записи при этом формируются, расскажем в нашей консультации.

Что такое закрытие месяца в бухгалтерии

Под закрытием месяца в бухгалтерском учете обычно понимается обнуление тех синтетических счетов, остатка на которых на начало очередного месяца быть не должно.

К примеру, это может быть счет 25 «Общепроизводственные расходы» или счет 26 «Общехозяйственные расходы». В торговых организациях счет 44 «Расходы на продажу» также обнуляется, кроме части транспортных расходов по доставке товаров на склад, приходящейся на остаток товаров (Приказ Минфина от 31.10.2000 № 94н).

Эти счета закрываются, например, такими проводками:

Дебет счета 23 «Вспомогательные производства» — Кредит счета 25

Дебет счета 20 «Основное производство» — Кредит счета 26

Дебет счета 90 «Продажи» — Кредит счета 44

При этом если учет на указанных выше счетах ведется не во всех организациях, то счета 90 «Продажи» и 91 «Прочие доходы и расходы» характерны для любой организации, независимо от отраслевой принадлежности и специфики деятельности. И эти счета тоже должны закрываться в конце месяца.

Именно поэтому часто под закрытием месяца имеют в виду именно обнуление счетов 90 и 91.

Проводки по закрытию месяца вручную

Синтетические счета (свернутые) 90 и 91 на конец месяца остатка иметь не должны.

При применении специализированных программ, к примеру, закрытие месяца в УПП, происходит в автоматическом режиме. Регламентные операции по закрытию месяца в бухгалтерской программе предполагают сравнение дебетового и кредитового оборота отдельно по счетам 90 и 91 и закрытие этих счетов.

Как закрыть счета 90 и 91 в ручном режиме?

Для этого нужно сопоставить дебетовый и кредитовый оборот каждого из этих счетов и на разницу между ними сделать определенные бухгалтерские записи.

Если по счету 90 кредитовый оборот на конец месяца превышает дебетовый, формируется проводка:

Дебет счета 90, субсчет 9 «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли и убытки» – Отражена прибыль от обычных видов деятельности по итогам месяца

Если же по счету 90 кредитовый оборот на конец месяца меньше дебетового, проводка будет обратная:

Дебет счета 99 – Кредит счета 90, субсчет 9 «Прибыль/убыток от продаж» — Отражен убыток от обычных видов деятельности за месяц

Аналогично, по счету 91 при превышении кредитового или дебетового оборота проводки будут соответствующие:

Дебет счета 91, субсчет 9 «Сальдо прочих доходов и расходов» — Кредит счета 99 – Отражена прибыль по прочим видам деятельности

Дебет счета 99 – Кредит счета 91, субсчет 9 «Сальдо прочих доходов и расходов» — Выявлен убыток за месяц по прочим доходам и расходам

Корректировка стоимости номенклатуры при закрытии месяца в автоматическом режиме также относится к регламентным операциям по завершении месяца. Она позволяет скорректировать до средней взвешенной стоимости списания МПЗ среднюю скользящую оценку, которая производилась в течение месяца.

Также читайте:

glavkniga.ru

Закрытие года в 1С 8.2 и 8.3

- Опубликовано 27.01.2018 23:22

- Просмотров: 10139

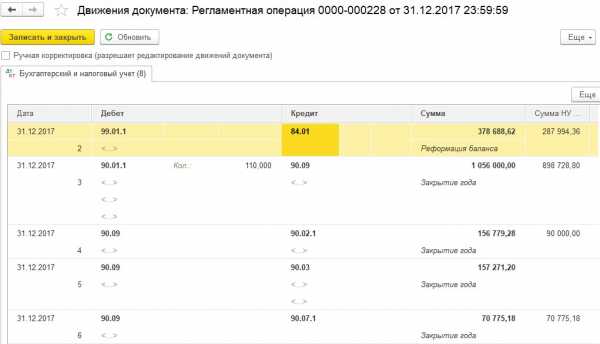

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

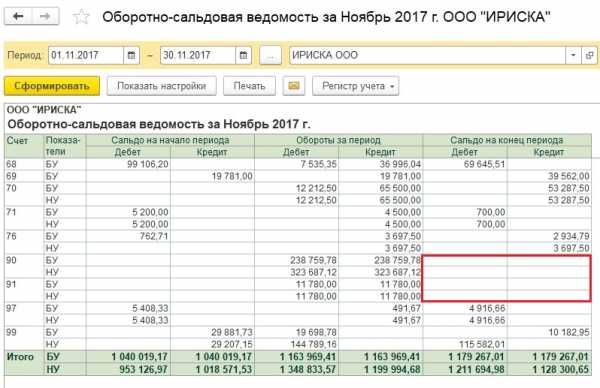

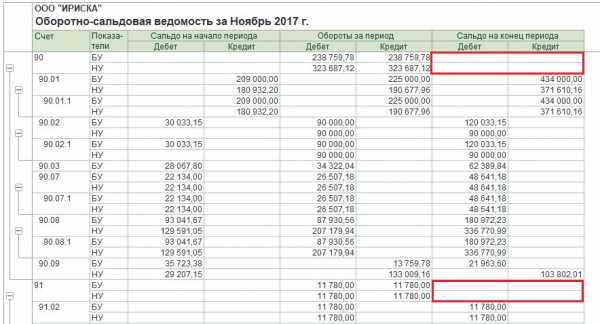

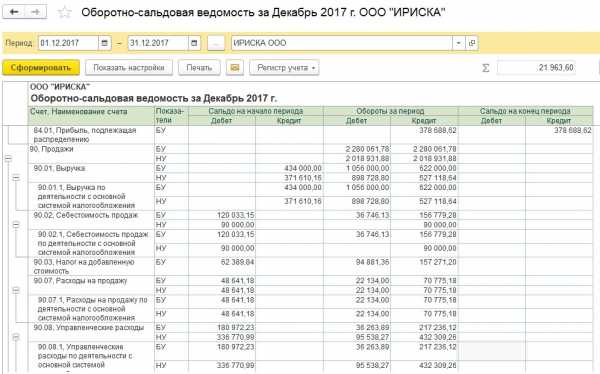

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

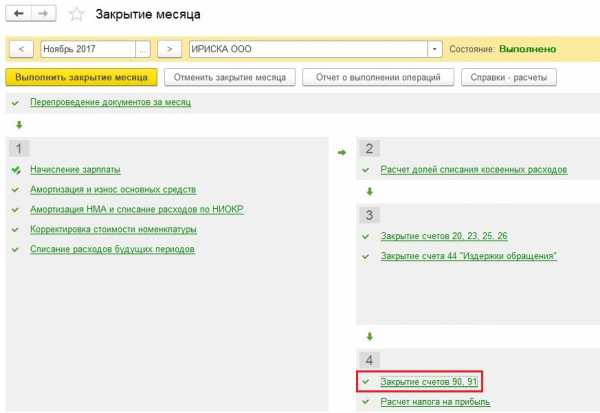

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

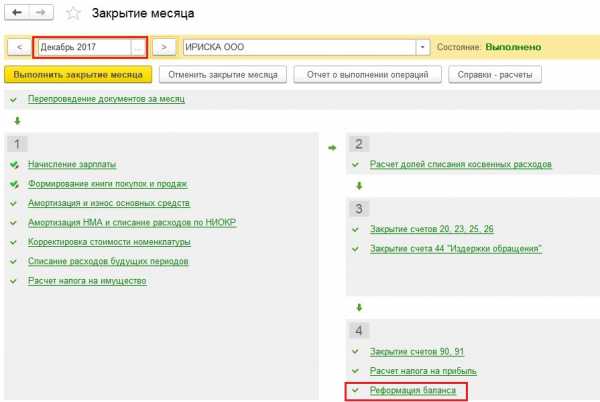

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Полная запись вебинара «Закрытие года в 1С: Бухгалтерии»

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Закрытие месяца в бухучете наглядный пример

Приветствую! Сегодня мы посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Мы посмотрим, как наша теория бух учета работает на практике. Заодно лишний раз поучимся «смотреть в оборотки».

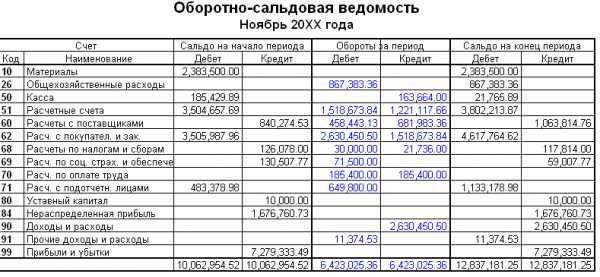

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка.

т.е. СальдоКонечноеДебетово(СКД) = 0 - Без остатка должны быть 90 и 91 бух счета

- В Оборотах за период у 99 счета должны появиться какие-то суммы

Запускаем процедуру «закрытие месяца»

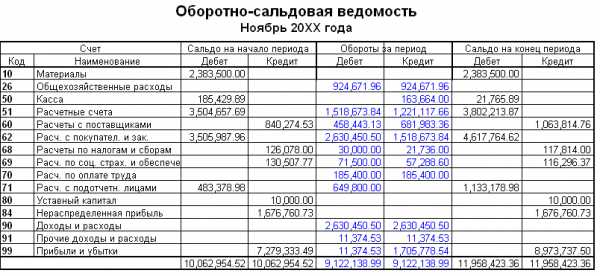

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после «переноса» расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап «закрытия месяца». Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите. Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами,

— для 90 счета мы «добавим» в Дебет 1705778.54.

— для 91 счета мы «добавим» в Кредит 11374.53

В следующем отчете видно, как через проводки мы «добавляем нужные цифры», тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение

Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение

Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса:

— следует ли давать больше деталей в ОСВ

— в ОСВ по 26 счету разные суммы — это ошибка в статье?

buhucheba.ru

Реформация баланса: проводки :: BusinessMan.ru

Реформация баланса по итогам года состоит в закрытии счетов, на которых на протяжении этого периода отражались финансовые показатели предприятия. Данную процедуру начинают после того, как в документации будут зафиксированы все хозяйственные операции. Рассмотрим далее, как осуществляется учет реформации баланса.

Общие сведения

Реформация бухгалтерского баланса включает в себя обнуление сальдо всех субсчетов, открытых к сч. 90 и 91. В ходе процедуры также закрывается сч. 99. Получившиеся потери или прибыль при реформации баланса переносят на счет 84. В результате новый период компания начинает заново. В начале года у предприятия обнулены счета по учету финансовых результатов и субсчетов, открытых к ним. Процедура оформляется завершающими записями от 31 декабря отчетного периода.

Закрытие счетов 90 и 91

На протяжении года на счете «Продажи» фиксируются доходы и расходы компании по обычным типам деятельности. Сч. 91, соответственно, отражает остальные затраты и поступления. Закрытие данных счетов осуществляется каждый месяц. Это указано в Инструкции по применению Плана по счетам. По завершении каждого месяца, таким образом, следует сравнить кредитовые и дебетовые обороты по субсчетам сч. 90 и установить финансовый итог от реализации за отчетный срок.

Выявленный результат списывается с субсч. 90.9 на сч. 99. Подобным образом на протяжении всего отчетного года закрывается сч. 91. При сопоставлении дебетового оборота по субсч. 91.2 и кредита по субсч. 91.1 определяется сальдо прочих поступлений и трат. Полученный результат в конце месяца списывается с субсч. 91.9 на счет 99.

Реформация баланса: проводки

При выявлении дохода от продаж либо иной деятельности делается такая запись: Дб 90.9 (91.9) Кд 99 — списание суммы поступлений, полученных за месяц.

Если выявлены потери, то запись будет такой: списание убытка, полученного за месяц.

В результате по окончании каждого месяца на счетах 90 и 91 образуется нулевое сальдо. При этом следует помнить, что остатки продолжают сохраняться на субсчетах. Они накапливаются в течение года и обнуляются реформацией. Таким образом, данная процедура состоит в обнулении субсчетов. Статьи к сч. 90 закрывают внутренними записями по субсч. 90.9, а субсчета счета 91 — по субсч. 91.9. Когда будет осуществляться реформация баланса, проводки будут такими:

— Дб 90.1 Кд 90.9 — закрытие субсчета по учету выручки с реализации.

— Дб 90.9 Кд 90.2 — закрытие субсч. по себестоимости продаж (акцизов, НДС).

— Дб 91.1 Кд 91.9 — закрытие субсчета по прочим доходам.

— Дб 91.1 Кд 91.2 — закрытие субсч. по учету прочих расходов.

Сч. 99

Счет «Прибыли и убытки» используется для формирования итогового финансового показателя деятельности предприятия за весь отчетный период. На протяжении этого времени на нем отражают поступления и потери от обычных типов деятельности, сальдо остальных расходов/доходов. Кроме этого, сч. 99 фиксирует пени и штрафы по сборам и налогам, суммы рассчитанного налога с прибыли и его перерасчеты.

Важный момент

Если предприятие использует ПБУ 18/02, оно не может отражать начисление налога с прибыли записью по Дб сч. 99 и Кд сч. 68. Для расчета суммы обязательного отчисления такой компании следует откорректировать условный доход/расход. При этом, в соответствии с п. 20 ПБУ, данный показатель необходимо учесть отдельным субсчетом к счету потерь и поступлений. Из этого следует, что такая фирма дополнительно по сч. 99 отражает суммы рассчитанного условного расхода/дохода по налогу с прибыли и налоговых (постоянных) обязательств/активов.

Закрытие счета 99

В отличие от сч. 90 и 91, этот счет не обнуляется на протяжении года. Образованное на нем сальдо отражает промежуточные итоги финансово-хозяйственной работы предприятия. Когда делается реформация баланса, сопоставляется дебетовый и кредитовый оборот сч. 99. Сальдо Кд отражает чистые доходы. Дебетовый остаток покажет, что компания получила убыток.

При реформации баланса сч. 99 согласно Инструкции закрывается завершающей записью от 31 декабря. Сумма полученных чистых доходов переносится на Кд сч. 84. В случае образования по итогам периода убытка он относится на Дб сч. 84. Таким образом, запись будет следующей: Дб 99 Кд 84, субсч. «Нераспределенный доход отчетного периода» — списание чистой (нераспределенной) прибыли года.

Или: Дб 84, субсч. «Непокрытые потери отчетного периода», Кд 99 — отражен непокрытый убыток за отчетный год.

В результате сальдо сч. 99 обнулится. Вместе с этим к данному счету также открываются субсчета. Рассмотрим, что делать с ними.

Субсчета счета 99

Инструкция не содержит указаний на то, что когда идет реформация баланса, необходимо закрывать эти субсчета. Тем не менее, специалисты рекомендуют поступить со сч. 99 так же, как и со счетами 90 и 91. Другими словами, когда будет осуществляться реформация баланса, целесообразно открыть дополнительный субсч. 99.9. Он будет отражать итоговый финансовый результат — чистый доход либо потери за отчетный период, подлежащие переносу на сч. 84. По окончании года все субсчета, которые были открыты к сч. 99, закрывают посредством внутренних записей. Они делаются, соответственно, на субсч. 99.9.

Примечание

Открывая субсчета к сч. 99, следует ориентироваться на показатели ф. №2. Это означает, что при необходимости можно сформировать статьи нескольких порядков. К примеру, к субсч. 99.1 целесообразно открыть еще минимум два:

- Субсч. 99.1.1 «Убыток/доход с реализации».

- Субсч. 90.1.2 «Сальдо по прочим поступлениям и расходам».

Многоуровневая аналитическая система

Если она предусмотрена на предприятии, то реформация баланса по сч. 99 осуществляется поэтапно. В случае формирования субсчетов второго порядка остатки с них переносятся посредством внутренних записей на соответствующую статью первого порядка. После этого сальдо, образованное на первых субсчетах, списывается в сч. 99.9. И только тогда чистый убыток либо доход за отчетный период переносят в Дб или Кд сч. 84. Рабочий план по счетам предприятие должно утвердить в своей учетной политике.

Распределение чистого дохода

Решение о направлении прибыли на те либо другие цели принимается в ООО на общем собрании участников (в АО — акционеров). Обычно чистый доход, полученный по итогам периода, распределяется на выплату дивидендов и пополнение резерва.

При наличии непокрытых убытков предыдущих лет, по решению на общем собрании, поступления могут использоваться на их погашение. В любом случае до проведения собрания бухгалтер не вправе делать никаких записей. В качестве исключения выступают случаи, когда в уставе компании есть конкретное указание, куда должен направляться чистый доход, а также установлена фиксированная величина отчислений. В этих ситуациях бухгалтер, не дожидаясь решения собрания, отражает в отчетности соответствующее распределение сумм и информирует об этом участников общества.

Выплата дивидендов

Если часть доходов направляется на эти цели, проводки будут такими:

— Дб 84, субсч. «Нераспределенные поступления отчетного периода», Кд 70 — показана задолженность по уплате дивидендов перед акционерами (участниками), являющимися работниками компании.

— Дб 84, субсч. «Нераспределенный доход года», Кд 75.2 «Расчет по выплате прибыли» — отражается задолженность по уплате дивидендов прочим участникам (акционерам).

Следует отметить, что выплаты по привилегированным акциям некоторых видов могут также осуществляться за счет особых фондов АО, которые ранее были образованы именно для этих целей.

Когда нужно делать запись по дивидендам?

Объявление выплат по годовому результату деятельности компании относится к событиям после наступления отчетной даты. Это указано в ПБУ 7/98 (п. 3). В случае если событие наступило после итоговой даты, сведения о нем раскрываются в пояснениях к балансу и отчетной документации по потерям и поступлениям. Но в течение отчетного периода никаких записей делать не надо. Проводки по выплате дивидендов отражаются только тогда, когда состоится собрание участников, и будет принято решение о соответствующем распределении сумм.

businessman.ru

Проводки для баланса 2014-2015. Итоговые проводки, закрытие счетов и определение финансового результата по итогам месяца и года

Начиная с 2013 года, все организации (включая организации, применяющие УСН и ЕНВД) обязаны вести бухучет, составить и предоставить в налоговые органы и в РОССТАТ обязательный экземпляр бухгалтерской отчетности за 2014-й год: бухгалтерский баланс и отчет о прибылях и убытках.

Сдавать баланс малого предприятия необходимо в два адреса, места. Обязанность сдать обязательный экземпляр бухгалтерской (финансовой) отчетности в орган государственной статистики (Росстат) по месту государственной регистрации возникает согласно статьи 18 закона о бухгалтерском учете 402-ФЗ. А вот второй экземпляр бухгалтерской отчетности — бухгалтерского баланса и отчета о прибылях и убытках необходимо сдавать в налоговую инспекцию — ФНС РФ.

Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Примечание: За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП — предприниматели.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

В работе также необходимо руководствоваться Планом счетов бухгалтерского учета организации, положениями НК РФ и данными налоговых регистров организации.

Понятно, что это для новичков дело непривычное и сложное, поэтому мы кратко и в доступной форме опишем этот процесс. Все счета, связанные с отображением затрат на производство, выручкой (доходами), и формированием финансового результата для составления бухгалтерского баланса малого предприятия, условно могут быть разделены на три группы:

- Счета, которые в соответствии с Приказом Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», не имеют остатка на конец месяца – 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы».

- Счета, которые, в большинстве случаев имеют остаток – незавершенное производство, но могут быть и полностью закрыты (20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства»)

- Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы».

Списание затрат по счету 26 «Общехозяйственные расходы» Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции. Себестоимость может формироваться: по полной производственной себестоимости или по сокращенной производственной себестоимости.

Примечание: Для малых предприятий удобнее второй вариант.

При выборе учетной политики «по полной производственной себестоимости» затраты ежемесячно могут быть списаны проводками:

- Дебет 20 «Основное производство» • Кредит 26

- Дебет 23 «Вспомогательные производства» • Кредит 26

- Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 26

При выборе учетной политики «по сокращенной производственной себестоимости» общехозяйственные расходы можно в полном объеме отнести на себестоимость:

- Д 90.2 «Себестоимость продаж» • Кредит 26.

Списание затрат по счету 25 «Общепроизводственные расходы»:

Счет 25 закрывается ежемесячно путем списания суммы затрат со счета следующими проводками:

- Дебет 20 «Основное производство» • Кредит 25

- Дебет 23 «Вспомогательные производства» • Кредит 25

- Дебет 29 «Обслуживающие производства и хозяйства» • Кредит 25

в зависимости от того, с какой деятельностью связаны эти затраты.

Списание затрат со счета 44 «Расходы на продажу»:

Списание затрат со счета 44 «Расходы на продажу» происходит ежемесячно полностью или частично проводкой:

- Дебет 90.2 «Себестоимость продаж» • Кредит 44 – списаны расходы на продажу.

Закрытие счета 20 «Основное производство» , 23 «Вспомогательное производство» , 29 «Обслуживающие производства и хозяйства»:

По итогам месяца счета 20,23,29 могут быть закрыты проводками:

- Дебет 90.2 «Себестоимость продаж» • Кредит 20

- Дебет 90.2 «Себестоимость продаж» • Кредит 23

- Дебет 90.2 «Себестоимость продаж» • Кредит 29

Полностью закрывать эти счета (не оставляя на остатке счетов незавершенное производство) могут организации сферы услуг.

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»:

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

- Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.

- Если разница – отрицательная, то организация получила убыток.

Сумма убытка отражается проводкой:

- Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

- Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.

- Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

- Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.

- Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.

- Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»:

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы».

Если остаток по счету:

- кредитовый – организация получила прибыль

- дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками:

- Дебет 91.9 • Кредит 99 — отражена прибыль от прочих видов деятельности;

- Дебет 99 • Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

- Дебет 91.1 • Кредит 91.9 — закрыт субсчет 91.1 по окончании года.

- Дебет 91.9 • Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

Закрытие счета 99 «Прибыли и убытки» по итогам года.

В конце года, 31 декабря, счет 99 «Прибыли и убытки» закрывается.

Если по итогам года организация получила прибыль, то формируется проводка:

- Дебет 99 • Кредит 84 — отражена чистая прибыль отчетного года.

Если убыток, то проводка:

- Дебет 84 • Кредит 99 — отражен непокрытый убыток отчетного года.

Афанасьева Лариса Геннадьевна

Руководитель компании в сфере транспортной логистики

hr-portal.ru