Что такое банковская карта

Банковская карта – это самый удобный, практичный и надежный платежный инструмент, который стал неотъемлемой частью жизни современного человека. Многим пользователям она не только дает доступ к своему банковскому счету, но и дарит множество возможностей в виде скидок, бонусов и прочих привилегий. Рассмотрим, что такое банковская карта, какие виды их существуют.

Описание

Банковская карта – это персональный платежный инструмент, который открывает своему владельцу доступ к его банковскому счету, дебетовому или кредитному. С ее помощью можно совершать безналичную оплату товаром и услуг, в том числе в интернете, снимать наличные в кассах банках или банкоматах.

Банковские карты появились в жизни человека не так давно, всего 60 лет назад, сегодня они используются по всему миру и постепенно вытесняют наличные деньги. Кстати, до появления «пластика» система безналичных расчетов существовала в виде чековых книжек, что сегодня уже ушло в историю полностью.

К пластиковому продукту любого банка-эмитента предъявляется ряд требований, в первую очередь, размер по стандарту ISO 7810 ID-1, а именно ширина — 86 мм, длина – 54 мм, толщина до 1 мм, радиус закругления углов – 3.18 мм.

Преимущества

По сравнению с наличными средствами, карты дают своему владельцу целый ряд преимуществ:

- ваши деньги надежно защищены, потому что средства хранятся на счету в банке, если потерять «пластик», то доступ к счету можно заблокировать, то есть деньги лежат не на карте, а в банке, что может быть надежнее;

- удобное использование, то есть при оплате товаров и услуг не кассир, не покупатель не могут ошибиться в расчетах, например, неправильно дать сдачу;

- преимущество за границей в том, что деньги, хранящиеся на карте не нужно декларировать, чего не скажешь о наличных;

- доход на дебетовых счетах, большинство финансово-кредитных организаций предлагаю такую услугу, как cash back, то есть это деньги, которые возвращаются на счет от каждой покупки;

- наконец, владельцам пластика намного проще контролировать свои расходы, а значит, и регулировать семейный бюджет, в любой момент клиент может запросить выписку отчет, совершенно бесплатно.

Разновидности пластика

Платежная карта – это всего лишь инструмент или ключ к счету в банке к своему или банковскому. В первом случае карта дебетовая, то есть пользователь тратит только свои средства, во втором – держатель карты пользуется кредитом.

Все банковские карты делятся на несколько видов по типу расчета:

- дебетовая – с собственными средствами на счету;

- кредитная карта – расчеты по ней осуществляются за счет займа, лимит которого установлен банком;

- предоплаченная – это «пластик», с фиксированной суммой на счету, в отличие от всех остальных продуктов, он не оформляется, а покупается у эмитента;

- овердрафтная – этот продукт с разрешенным перерасходом средств на счету клиента.

Не так давно банки начали предлагать клиентам совершенно новый продукт – это виртуальная карта, в отличие от реального «пластика» она не имеет физического носителя. Данный продукт полезен для тех, кто совершает покупки через интернет-магазины. Банк выдает клиенту только реквизиты.

Внешний вид банковской карты

Внешний вид

Итак, как выглядит карта, ее дизайн и основные элементы на лицевой стороне:

- фамилия и имя держателя в исполнении латинскими буквами;

- номер из 12 цифр, но их может быть 18 или 19 в зависимости от банка-эмитента;

- логотип платежной системы, которая ее обслуживает, например, Visa или MasterCard;

- микрочип для дополнительно защиты;

- логотип банка эмитента;

- статус «пластика», например, стандарт, голд или платинум;

- окончания срока действия, месяц и год.

На оборотной стороне:

- логотип банка-эмитента;

- магнитная полоса;

- подпись владельца;

- код CVV2/CVC2 для дополнительной защиты расчетных операций на интернет-ресурсах.

Возможно, не все знают, но выпуск пластиковых банковских карт регулируется Положением ЦБ РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платёжных карт».

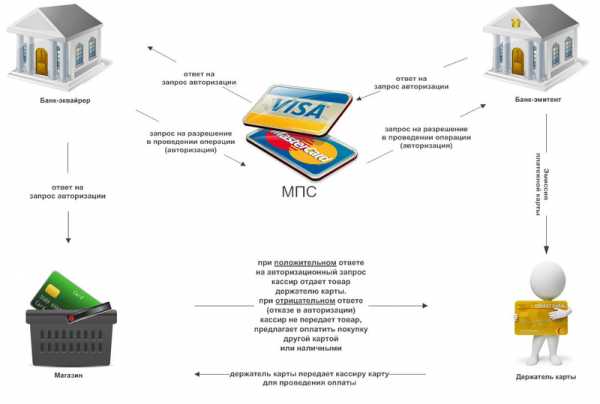

Как происходит расчет: механизм

Все мы довольно часто используем банковские платежные карты для оплаты товаров или услуг, но не все знают, как именно происходит механизм расчета между банком-эмитентом и продавцом.

Рассмотрим эту схему:

- При безналичном расчете, покупатель дает свою карту продавцу.

- Далее, продавец должен убедиться в ее подлинности и визуально определить не является ли она поддельной, только после этого пластик проходит через терминал посредством магнитной ленты или микрочипа. Терминал считывает информацию по номеру и отправляет ее в банк-эквайер (это та организация, которой принадлежит данное устройство). Автоматическая система обрабатывает информацию о держателе карты, лимитах на счете и выносит решение осуществить операцию или отказать.

- В случае положительного решения банк-эквайер принимает оплату и списывает со счета средства. Владельцу возвращается карта и чек, второй экземпляр которого остается у продавца.

- Далее, продавец передает отчет по безналичным операциям в банк-эквайер, а он, в свою очередь, переводит на расчетный счет организации деньги в сумме проведенных безналичных транзакций за день.

- После этого банк передает данные в процессинговый центр (подразделение, которое обеспечивает информационное взаимодействие между участниками расчетов, то есть банками). Он обрабатывает информацию по транзакциям и рассылает ее в банки для проведения взаиморасчетов.

- Банк-эмитент расплачивается с банком-эквайером самостоятельно.

Аналогичным образом выглядит процесс выдачи наличных посредством устройств самообслуживания – банкоматов.

Как происходит расчет с помощью банковской карты: схема

В общем, что такое платежная карта? Это средство безналичного расчета, которое позволяет своему владельцу совершать любые расчетные операции без привлечения наличных средств. На данный момент наиболее востребованы кредитки, то есть карты с кредитным лимитом. Они в первую очередь являются запасным кошельком для своего владельца, а также позволяют пользоваться заемными средствами в течение льготного периода без процентов.

znatokdeneg.ru

Как устроена банковская карта

Рассмотрим каждый элемент банковской карты и его предназначение

Фоновую картинку на стандартной карте выбирает банк. В некоторых банках за небольшую сумму вы можете выбрать дизайн карты, загрузив свою картинку или фото. Главное — не нарушать авторские права.

1. Номер карты

В номере карты может быть 13, 15, 16, 18 и даже 19 цифр. Самый распространенный вариант — 16 цифр.

Номер вашей карты и номер вашего счета — это не одно и то же. К одному счету можно выпустить несколько карт.

2. Логотип платежной системы

Кроме логотипа платежной системы, на карте могут быть указаны логотип эмитента и/или компании-партнера.

Карты бывают кобрендинговые (то есть совместные карты банка с одной или несколькими компаниями-партнерами) или кобейджинговые (совместные карты обычно двух платежных систем). На таких картах логотипов будет больше.

3. Наименование банка

На карте указывают наименование банка-эмитента, выпустившего карту. Платежная карта — собственность банка. Юридически клиенты банка — владельцы счета и держатели карты.

4. Срок действия карты

У карты есть срок годности — как правило, от года до пяти лет. Месяц и год окончания действия карты указаны на ее лицевой стороне в формате «месяц/год» (последние две цифры). Если на вашей карте указано 03/19, она будет действовать до 31 марта 2019 года включительно.

5. Имя держателя карты

Имя держателя карты указано (или эмбоссировано, то есть выдавлено) на карте латинскими буквами. Карты бывают как именными, так и неименными (в таком случае имя держателя на карте не указывается).

6. Чип

Встроенный микропроцессор, который содержит информацию о карте и ее держателе. Чип нужен для идентификации клиента, когда он пользуется платежной картой в банкомате или терминале.

7. Магнитная полоса

Магнитная полоса (как и чип) содержит информацию о карте и ее держателе. С ней нужно быть внимательнее — карта может размагнититься, если неправильно ее хранить. Карту нельзя нагревать или оставлять рядом с работающими электроприборами.

С 2015 года Банк России запретил банкам выпускать карты только с магнитной полосой — на всех картах для безопасности платежей должен быть чип. Пока еще можно встретить карты с магнитной полосой без чипа — это карты, которые были выпущены до начала 2015 года и все еще действуют.

8. Голограмма платежной системы

Один из способов защиты карты от подделки — голограмма. Голограмма может располагаться и на лицевой стороне карты.

9. Полоса для подписи

На оборотной стороне платежной карты расположена полоса для образца подписи ее держателя. Распишитесь на карте, когда получите ее, без подписи держателя карта недействительна. Некоторые карты выпускаются без полосы для подписи.

10. Код проверки подлинности

Его еще называют CVV (Card Verification Value) или CVC (Card Validation Code) — аббревиатура зависит от платежной системы, в рамках которой выпущена карта. Благодаря такому коду можно совершать покупки через интернет с большей безопасностью.

11. Данные банка

На карте указаны номер телефона банка, выдавшего карту, и его адрес. Выпишите эти данные и храните под рукой. По указанному на карте номеру телефона нужно обращаться в банк, если вы, к примеру, потеряете карту и ее придется срочно заблокировать.

fincult.info

Банковская пластиковая карточка: описание и ее виды

Банковская карточка — это пластиковая карта с чипом или магнитной лентой, позволяющая совершать покупки, расплачиваясь безналично.

Они бывают:

- дебетовые — для хранения и использования собственных средств, для начисления зарплаты, пенсии, стипендии и т.п.;

- платёжные с ограниченным овердрафтом — для использования собственных средств, имеют некоторый кредитный лимит;

- кредитные — для использования кредитных средств на определенных условиях;

- предоплаченные — для получения предоплаченных услуг.

Кроме того, они могут быть локальными — действующими только в выпустившем их банке, международными — по всему миру, виртуальными — для оплаты покупок в интернете без рисков. Также, есть разделение по статусу: мгновенные — не именные, стандартные, золотые, платиновые и премиум.

Для чего могут быть использованы:

- для безналичной оплаты покупок и услуг, налогов;

- для безопасности — не нужно носить с собой наличные, нет риска кражи или обмана;

- накопление средств.

Защиту средств на пластике обеспечивает ПИН-код. Его ввод приравнен по значимости подписи держателя. При выпуске именной карты — назначается автоматически. Для неименной — держатель может выбрать сам.

ВажноПравило хранения ПИН-кода отдельно от карты защищает от кражи средств со счета при утере. Поэтому нельзя передавать информацию о защитном коде третьим лицам, даже работникам банка — они не имеют права его запрашивать.

При оплате в интернете нужно вводить дополнительный код CVV или CVC. Этот код используют для идентификации виртуальных покупок, когда карта не может подтвердить это чипом. Еще один способ подтверждения — код в смс на привязанный номер. Это недавно введенный в использование способ подтверждения, что операция совершается держателем, а не третьими лицами.

Читайте также

skarty.ru

Виды пластиковых карт: какие бывают платежные средства

Добавлено в закладки: 0

Современный человек не может обходиться без использования пластиковых карт. С их помощью можно осуществлять безналичный расчет и хранение сбережений. Используя платежные средства, человек не задумывается об особенностях, присущих картам. Но анализ информации о “банковском пластике” позволит выяснить интересные нюансы.

Разновидности банковских карт

Карты бывают магнитными и чиповыми (или смарт). Магнитные карты на обратной стороне имеют полосу, содержащую следующую информацию:

- данные о владельце карты;

- наименование банка, выпустившего платежное средство;

- номер счета или лицевой счет в определенной сети магазинов;

- накопленная сумма бонусов.

Другой вид карты имеет встроенный чип (микросхему) и носит название смарт. Микросхема содержит в себе гораздо больше информации о владельце и может предоставить данные о состояние его счета в текущий момент. Такая информация тщательно зашифровывается и считывается только сотрудниками банка или владельцем карты.

Магнитные карты более распространены. Они имеют длительную историю обращения. Но за чиповыми картами, по мнению it-специалистов, – будущее. Существуют и смешанные банковские карты, совмещающие предыдущие варианты.

Карты подразделяются и на эмброссированные и неэмброссированные. Различие состоит в способе нанесения информации о владельце карты и сроке действия. Существует специальная машина, которая называется эмброссер. Она осуществляет продавливание букв текста на пластиковой карте. В результате получается выпуклый с лицевой стороны текст. В других видах карт эта информация просто выжигается.

У неэмброссированные карт очень узкий спектр применения. Они используются для электронных платежей. Примером этому является VISA Electron.

Особенности банковских карты

Банковские пластиковые карты имеют самую сложную классификацию. Они используются для осуществления расчетов, без использования бумажных денег. По ним можно получить наличные средства в терминалах или банкоматах.

Кроме перевода «электронных» денег в наличные, банковские карты предоставляют возможность оплачивать услуги или покупки в сети Интернет или непосредственно в терминалах магазинов.

Главная информация, расположенная на лицевой стороне карты, – логотип банковского учреждения, которые выпустило карту, и платежной системы, через которую проводятся платежи с использованием таких карт. Обязательно должны присутствовать следующие данные:

- об имени владельца карты;

- сроке действия;

- номере карты.

Для исключения подделок на лицевой стороне могут размещаться голограммы.

Обратная сторона содержит место для подписи хозяина карты. На ней может быть напечатана и его фотография или места, где можно обналичить средства, хранящиеся на карте. На обратной стороне располагается магнитная полоса.

Номер карты представляет собой шестнадцатизначное число. Первые шесть цифр обозначают кредитную организацию, выпустившую карту. Последняя цифра является контрольной. А остальные 9 цифр являются номером счета карты.

Различия по характеру использования

В зависимости от характера использования банковские карты подразделяются на две группы – это дебетовые и кредитные.

При получении кредитной карты, ее владельцу может быть предоставлен быстрый займ в пределах лимитированной суммы карты. Существует особый льготный период (как правило, от 1 до 3 месяцев), в течение которого владелец карты может располагать этой суммой безвозмездно.

По истечении льготного срока, человек обязан погасить задолженность положив денежные средства на карту через банкомат или перевести средства на нее электронным способом. Если этого не сделать, на сумму задолженности будут начисляться повышенные проценты. В настоящий момент переплата по потребительскому кредиту в России составляет 16 – 18% годовых. По кредитной карте по истечении льготного периода будут начисляться минимум 2% в месяц или 24% в год.

Для снижения оборота наличных денег, используются дебетовые или зарплатные банковские карты. Денежные средства зачисляются на счет платежного средства, с которого его владелец может либо снять деньги, либо оплатить покупки.

Классификация в зависимости от владельца

Все банковские карты могут классифицироваться по их владельцам. Выделяют платежные средств:

- корпоративные;

- индивидуальные;

- семейные.

Держателями индивидуальных карт могут быть только частные, физические лица. Оформляется такая карта непосредственно лицом, которое будет владеть картой.

Широкое распространение получили корпоративные карты, держателями которых являются представители организации. По такой карте можно установить предел суммы, свыше которой расходовать средства нельзя.

Особого внимания заслуживают семейные карты. Они сочетают в себе характерные черты предыдущих видов карт. Такой вид платежного средства выдается только физическому лицу. Оно может инициировать выпуск дополнительных карт на каждого члена своей семьи с установлением кредита по каждой из карт. Все платежные средства будут привязаны к одному счету.

Разделение карт по классам

Пластиковые карты разделяются по классам – классическая и золотая. Разница между видами карт состоит в сумме оборота денежных средств за определенный период времени. Для кредитных карт – это еще и повышение лимита, и предоставление дополнительных льгот, в частности снижения процентных ставок.

Такое разделение соотносится с престижем. Чем больше денег тратит человек, тем престижнее его банковская карта. Существуют и другие градации классификации – платиновая, серебряная, базовая и множество иных. Они зависят от корпоративной политики кредитного учреждения, выпускающего карты. Подробнее ознакомиться со всеми предоставляемыми картами можно на сайте банка.

Другие карточки

Пластиковые карты и их виды не исчерпываются только банковскими платежными средствами. Существуют:

- Идентификационные карточки – представляют информацию о человеке и используются в виде пропусков на стратегические объекты. Чип, встроенный в карту, срабатывает во взаимодействии с механизмом турникета или электронного замка и открывает его.

- Клубные – предназначены для вступления в тот или иной клуб по интересам. Такие карты не несут информации о держателе, а просто предоставляют доступ в клуб.

- Дисконтные карты – позволяют получить покупателю скидку в магазине. Для увеличения объема продаж, владельцы магазинов согласны предоставлять дисконт или скидку на покупку товаров. Такие карты могут быть накопительными. Чем больше товаров приобретается в этом магазине, тем выше предоставляется скидка.

Выбор разновидности карты зависит от цели, которую хочет достичь человек, оформляя платежное средство.

biznes-prost.ru

Банковская (пластиковая) карта — что это?

Банковская (пластиковая) карта — это инструмент, являющийся ключом к вашему личному счёту в банке. Счёт, к которому «привязана» карта, называют специальным карточным счётом (сокращённо — СКС).

СКС открывается банком для отражения всех производимых клиентом операций с использованием банковской карты. В подавляющем большинстве случаев каждая карта имеет свой персональный СКС, однако есть исключения:

— не имеют СКС предоплаченные карты;

— в некоторых банках все пластиковые карты одного типа «привязаны» к единому счёту.

У банковских карт достаточно широкая сфера применения: они используются для безналичных платежей, в том числе через Интернет, для снятия наличных, пополнения счёта через банкомат или пункт выдачи наличных (ПВН), для перевода денег с карты на карту.

В разговорной речи все банковские (пластиковые) карты часто называют кредитными картами, или просто кредитками. Но это не совсем корректно, т.к. кредитка — это только один из двух типов карт:

— Дебетовые карты;

— Кредитные карты;

— Предоплаченные карты.

Тип карты зависит от того, к какому счёту она прикреплена — дебетовому или кредитному. При этом счёт может быть как в российских рублях, так и в какой-либо другой валюте, например, долларах или евро. Чаще всего карта прикреплена к одному счёту, но бывают и карты, прикреплённые к счетам в разных валютах. Такие карты называют мультивалютными. Некоторые банки дают клиентам возможность заменять «на ходу» основной счёт карты другим своим карточным счётом, открытым в том же банке. К одному СКС также может одновременно быть прикреплено несколько карт одного типа.

Существуют также кобрендинговые карты, но они не являются отдельным типом, т.к. могут быть как кредитными, так и дебетовыми.

Любая банковская карта относится к какой-либо платёжной системе. В России наиболее распространены международные платёжные системы (МПС) Visa и MasterCard Worldwide.

Карта всегда юридически является собственностью выпустившего её банка (банка-эмитента). Клиент же является держателем карты и обязан вернуть её в кредитную организацию по первому требованию.

Современные карты изготавливают из пластика. Они имеют ширину — 86 мм, высоту — 54 мм и толщину — 0,76 мм. В России практически все карты оснащаются в качестве носителя информации магнитной полосой, также распространены карты с магнитной полосой и микропроцессором (чипом). В США практически не выпускаются карты с чипом, а в ЕС многие банки выпускают карты без магнитной полосы. В ряде стран Евросоюза картой без чипа невозможно расплатиться.

Кроме материальных (пластиковых) карт существуют и электронные — виртуальные карты.

Любая банковская карта имеет номер и срок действия. В составе номера карты находится BIN. При этом на материальной карте также наносится название выпустившего её банка, логотип платёжной системы и в большинстве случаев — имя держателя. На обратной стороне материальной карты VISA и MasterCard находятся бумажная полоса для подписи держателя и код CVV2 или CVC2. На карте American Express код называется CID и размещён на лицевой стороне карты. Виртуальная карта имеет кроме обязательных номера и срока действия только код CVV2/CVC2.

CVC2/CVV2 — что это?

CVV2 (Card Verification Value 2) для карты Visa, CVC2 (Card Verification Code 2) для карты MasterCard, CID (Card Identification) для карт American Express — что же это такое? Несмотря на разные названия, смысл одинаков — это специальный код банковской карты, применяемый для проверки её подлинности при проведении операций в сети Интернет. Фактически это аналог PIN-кода для онлайн операций.

Если на карте нет кода CVV2/CVC2/CID, то скорее всего она не поддерживает возможность оплаты без физического присутствия карты, т.е. через Интернет. Раньше такого кода не имели карты Maestro и Visa Electron, но в последние годы и по ним банки стали поддерживать онлайн-операции.

Ранее кода CVV2/CVC2/CID было достаточно, но в связи с ростом мошенничества с картами МПС стали внедрять новые методы идентификации и теперь чаще всего при вводе данных карты для совершения операции в сети Интернет требуется кроме номера, срока действия и данных владельца карты указать как код CVV2/CVC2/CID, так и код 3D Secure.

blogfin.ru

Банковская карта: виды, достоинства и недостатки

Одним из самых популярных инструментов, с помощью которых возможно совершать различные платежи в торговых центрах и интернет, признана банковская карта. В ассортименте российских банков есть огромный выбор пластиковых карт, как кредитных, так и дебетовых. Они позволяют распоряжаться собственными и заемными средствами на выгодных условиях.

Достоинства и недостатки банковских карт

Банковские карты разделяются на дебетовые и кредитные.

- Дебетовые – это карты, на которых хранятся собственные средства держателя карты.

- Кредитные – это карты, на которых хранятся средства банка, предоставленные держателю карты в кредит.

Дебетовые карты

Наличие дебетовых карт позволяет производить оплату различных товаров и необходимых услуг по безналичному расчету. Все операции проводятся быстро, совершать их удобно, а все деньги надежно защищены. Карту привязывают к имеющемуся у владельца номеру телефона, который позволяет использовать онлайн-кабинет. С его помощью проверить свой бюджет можно в домашних условиях. На неиспользованные средства, хранящиеся на счету, начисляются процент. Это одно из явных преимуществ дебетовых карт.

Кредитные карты

Кредитная карта избавляет заемщика от необходимости похода в банк для получения небольшой суммы на незначительный срок. Кредитную карту можно оформить очень быстро, без справок и поручителей, с предоставлением минимума документов, как правило только по паспорту.

У каждой карты имеется льготный период, во время действия которого отсутствует начисление процентов на потраченную сумму. Но это условие действительно только если потраченная сумма вернется на карту в течение срока действия льготного периода. Карта дает возможность приобрести любую вещь стоимостью, не превышающей лимита карты. Также есть возможность накопить бонусы, баллы и скидки на определенные товары, которые потом учитываются при совершении покупок.

Защита банковской карты

В отношении любой карты устанавливается определенный код, который служит в целях проверки банковской карты на ее подлинность. Существует две разновидности банковских кодов: CVC2 и CVV2. Что касается первой аббревиатуры, то она расшифровывается, как Card Verification Code, и устанавливается в отношении кредиток платежной системы MasterCard. Банковские карты системы Visa подлежат проверке по коду CVV2, который в полной форме выглядит так: Card Verification Value.

Практически все коды подлинности банковских карт состоят из 3-х либо 4-х символов (цифр), которые, как правило, размещаются либо на полосе с подписью держателя карты, либо путем нанесения цифр, следующих за номером кредитки. Двойка, которая идет после аббревиатур CVV и CVC, свидетельствует о том, что у карты есть еще один (первый) код безопасности. Чтобы узнать код, необходимо воспользоваться определенным алгоритмом – DES, который использует особый засекреченный ключ. Такой ключ устанавливается исходя из номера банковской карточки, а также срока, в течение которого карта признается действительной. Нанесение кода защиты на карту производится посредством особой идентной печати.

Сегодня огромное количество расчетных и платежных операций может совершаться путем удаленного доступа, не требующего наличия карты. Именно в связи с этим финансовые учреждения, выступающие эмитентами, устанавливают на карту еще один код безопасности, который становится дополнительной мерой защиты от махинаций.

Держателям банковских карт нет необходимости быть в курсе того, какой код CVC стоит на его платежном инструменте. Когда владелец карты производит какую-либо платежную либо расчетную операцию, то после введения необходимых карточных реквизитов сам продавец путем подачи запроса в международную систему платежей проверяет банк-эмитент кредитки. Когда полученное значение отлично, то есть не идентично тем цифрам, которые были установлены путем вычислительной программы, то транзакция сразу же автоматом отклоняется, а код, в целях исключения мошенничества с карточным капиталом, удаляется и нигде больше не отражается.

Преимущества банковских карт

- Главное достоинство банковских карт заключается в их универсальности. В наше время пользователи любой финансовой системы могут пользоваться картами как в своей родной стране, так и в любой зарубежной. Это обусловлено тем, что почти все финансовые системы уже давно перешли на международный уровень.

- Еще одно важное преимущество заключается в том, что при перевозе карты через границу с крупными денежными накоплениями они не вносятся в декларацию в отличие от наличных, поэтому с пластиковой картой никогда не возникнет проблем на границе.

- Существенное преимущество «пластика» — удобство. Имея свою карту, человеку не приходится носить с собой наличные. Карта позволяет клиенту в любой момент воспользоваться своим счетом, например, расплачиваясь за покупку в супермаркете.

- Благодаря возможности оформления таких карт через интернет сегодня можно существенно сэкономить время.

- Стоит помнить, что оставшаяся на счету сумма постоянно увеличивается за счет накопительного процента. Это приносит пользователю пластиковой карты дополнительный доход, что тоже немаловажно.

- Потеряв кошелек с наличными, вы вряд ли сможете его вернуть. Что касается карточки, то нашедший человек не сможет ее обналичить. Как только владелец карты заметит, что его карта утеряна, он может сразу же осуществить ее блокировку, приостановив все операции по ней с помощью звонка в банк. Восстановить карту достаточно легко. Все, что от вас потребуется – обратиться в ближайшее отделение банка, где вам придется составить заявление, и уже через 2-3 дня карта вновь будет у вас на руках с вашими накоплениями. Именно безопасность является самым главным преимуществом пластиковых карт.

- Клиенты имеют право при необходимости обращаться за всей интересующей их информацией в сервисную службу выдавшего кредитную карту банка.

- Пластиковые карты являются достаточно защищенным платежным инструментом, кража средств с них при соблюдении правил использования практически невозможна. От ошибки кассира или собственной невнимательности во время покупок можно уберечься, если проверять подлежащие списанию суммы. Можно перестраховаться при использовании карты и при совершении покупок в интернет магазинах. Обо всех операциях по счету, привязанному к карте, можно узнать, запросив выписку и с помощью информирования посредством смс.

Следует знать, что несмотря на высокую степень защищенности карточки все же подвержены различным атакам скрабберов и хакеров. Мошенники, занимающиеся взломом карт, могут отследить банковские операции и подобрать к ним пароль.

Недостатки банковских карт

- Из минусов использования карт можно сразу назвать малую плотность банкоматов и недостаточную инфраструктуру за пределами крупных городов. В небольших городах не все торговые точки работают с картами. С проблемами оплаты кредиткой в кафе или в магазине в небольших населенных пунктах сталкивались практически все владельцы карт. Этот недостаток особо существенен для тех, кто часто ездит по работе или отдыхать по странам СНГ и в пределах России.

- К тому же карты полностью «прозрачны» для спецслужб, которые могут отследить все валютные операции и задокументировать их.

Что следует учитывать, выбирая карту

К наиболее востребованным и популярным банковским продуктам сегодня относятся платежные карты системы Visa. Тем не менее, терминальные системы готовы принимать платежные инструменты обоих систем. Если рассматривать данные продукты с точки зрения валютных отношений, то карты от системы Visa, которая является американской системой, как правило, ориентируются на доллар.

Что же касается пластиковых карт Mastercard, то их принцип функционирования сосредоточен на евро. Связано это с тем, что данная платежная система приспосабливалась в первую очередь к странам Европы. Безусловно, пластиковые карты и той и другой системы практически не уступают друг другу и широко используются во всем мире, однако в целях экономии своего капитала держателям карт при выборе платежной системы следует исходить из конкретной страны, где клиент будет производить платежные и расчетные операции.

Что же касается пластиковых карт Mastercard, то их принцип функционирования сосредоточен на евро. Связано это с тем, что данная платежная система приспосабливалась в первую очередь к странам Европы. Безусловно, пластиковые карты и той и другой системы практически не уступают друг другу и широко используются во всем мире, однако в целях экономии своего капитала держателям карт при выборе платежной системы следует исходить из конкретной страны, где клиент будет производить платежные и расчетные операции.

Конвертация визовых карт осуществляется по курсу валюты США, то есть по доллару. Если допустить, что человек поехал в путешествие в какую-либо европейскую страну с картой Visa, то при осуществлении какой-либо платежной операции средства на его карточном балансе сперва будут переведены в доллары, и лишь потом в евро. Конвертация проходит в два этапа, что удорожает денежную операцию. Такие затраты исключаются у карты системы Mastercard, так как и евро, и доллар выступают в данной системе как основные валюты.

Нельзя не отметить, что банковские учреждения России, которые занимаются выдачей платежных карт от системы Mastercard, не всегда открывают счета одновременно и в евро, и в долларах. Объясняется это тем, что для финансовых организаций такие процедуры предусматривают некоторые расходы финансовых ресурсов. Сотрудники банковских учреждений пытаются не афишировать такую информацию, и именно поэтому чаще всего держатели таких карт имеют счет лишь в одной валюте. Когда речь идет об использовании карты только в пределах Федерации, то задумываться о выборе карты Visa или Mastercard просто нет смысла, так как они абсолютно ничем не отличаются.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

credovik.ru

Как устроена банковская карта, и как она выглядит?

Понятно дело, что тут речь идет именно о разновидности различных карт, которые по своему внешнему виду довольно сильно отличается. Как устроена банковская карта? Тут нужно начинать с самого вида, банковская карта имеет довольно удобную прямоугольную форму размера – длина: 8,56 см; высота 5,38 см; толщина: 0,076 см. Данная форма выбрана не спроста и по мнению экспертов является самой удобной для хранения ее в любом кармане.

Устройство банковской карты

Устройство банковской картыВнешний вид тыльной стороны

Как выглядит банковская карта с задней и с тыльной стороны? Тут как задняя, так и передняя часть карты имеет свои функции и свой вид. Обычно на тыльной стороне карта имеется рисунок, который определяет какого вида и типа карта. Сзади же карта может иметь уже более строгий и классический цвет.

Из чего состоит тыльная сторона банковской карты? Спереди карты обычно присутствует:

- Номер карты – это одна из самых важных частей карты и обычно состоит из четырех четырехзначных цифр, которые разделены между собой пробелами. Данный номер чаще всего указывают при покупках в интернете либо при переводах через онлайн. Чаще всего цифр 16, но иногда бывает 18 или 19. Это все зависит от платежной системы, которую использует данная карта. Некоторые платежные системы используют 15 цифр как например American Express.

- 4 цифры под номером карты – обычно данное число пишут под первыми четырьмя цифрами номера карты, и они совпадают с теми же первыми цифрами карты. На карте данный реквизит обычно делают для того, чтобы узнать подделка данная карта или нет.

- Фамилия и Имя владельца карты – обычно пишется латинскими буквами. Есть карты, которые не имеют данного реквизита, так как они не именные, чаще это карты мгновенной выдачи, которые выдают сразу же после подписания заявления в банке.

- Срок действия карты – данный реквизит является одним из самых главным при осуществлении покупок через интернет или в любом онлайн-сервисе. Обычно пишется дата окончания действия карты в формате – месяц / год. Некоторые банки предоставляют карты с двумя реквизитами начало и окончание действие карты.

- Логотип платежной системы – все банковские карточки выпускаются и работают на основе определенной платежной системы. От платежной системы зависит как тариф по годовому обслуживанию, использование средств за границей, а также проводимых акций той или иной платежной системой. Самыми распространенными в мире являются платежные системы Visa и MasterCard. Обычно на карту наносят эмблему платежной системы именно с тыльной стороны, но бывают и исключения.

- Специальный код проверки – любая карточка имеет данный код и нужен он для проведения транзакции через интернет. У American Express обычно данный код расположен на тыльной стороне, а у Visa и MasterCard он расположен сзади.

- Чип банковской карты – банковских чипов существует огромное множество, но все они выполняют защитную функцию, так как одной магнитной ленты как оказывается недостаточно и теперь банки стали выпускать карту с чипами.

- Логотип банка – обычно состоит из самого логотипа и названия банка. По договору пластиковая карта является собственностью банка и об этом нужно помнить.

Из чего состоит задняя сторона карты?

Обычно задняя часть имеет более строгие краски и дополнительную информацию о вашей банковской карте и самом банке:

- В самом низу вы можете опять заметить логотип и название карты.

- Бумажная полоса для подписи – данный тип защиты также установлен банком, для того, чтобы злоумышленники не смогли воспользоваться картой. Многие банки устанавливают правило, что карта без подписи не действительна и ею нельзя пользоваться.

- Специальный код подлинности – Данный код, состоящий из нескольких цифр определяет вашу карту как действительную при оплате через онлайн-сервисы или любой интернет-магазин. Так банк видит, что вы являетесь подлинным владельцем карты. У Visa данный код называется CVV2, а у MasterCard CVC2.

- Магнитная полоса – еще один тип защиты, которые также содержит в себе всю доступную информацию. Вы можете расплачиваться, используя терминал по чипу, так и по магнитной полосе.

Материал карт

Как правило обыкновенные карты не высокого класса производят из обычного пластика. Именно поэтому мы старательно рекомендуем вам аккуратно обращаться с вашей картой. Также с течением времени многие карты начинают подтереться в некоторых местах из-за чего становится хуже видны цифры номера или другие атрибуты. Именно поэтому лучше носить свою карту в бумажнике или кошельке.

Карты же высокого класса могут быть сделаны из прочных материалов, а также драгоценных металлов. Такими картами обычно пользуются очень богатые и состоятельные клиенты банка. Но не все банки предоставляют такие дорогие карты.

Загрузка…Понравилась статья? Поделиться с друзьями:

cartoved.ru