Инвентаризация расчетов: порядок и сроки проведения инвентаризации

Инвентаризация дебиторской задолженности

Инвентаризация кредиторской задолженности

Инвентаризация дебиторской и кредиторской задолженности (образец акта ИНВ-17)

Итоги

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью «Как провести инвентаризацию перед годовой отчетностью»

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

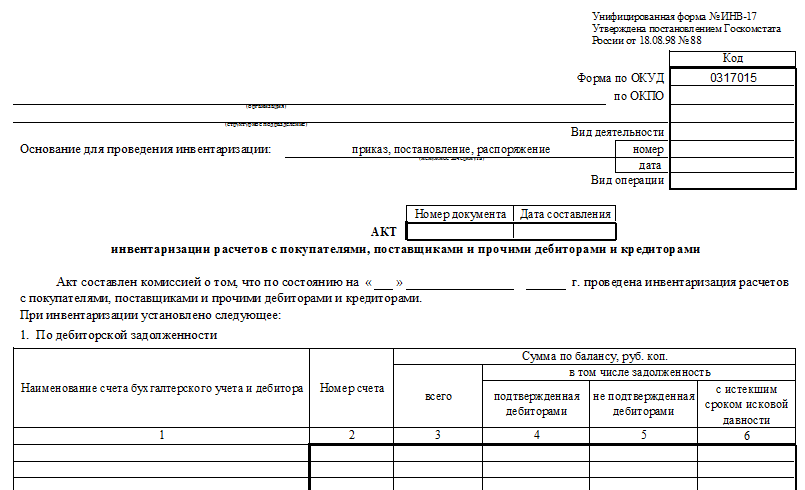

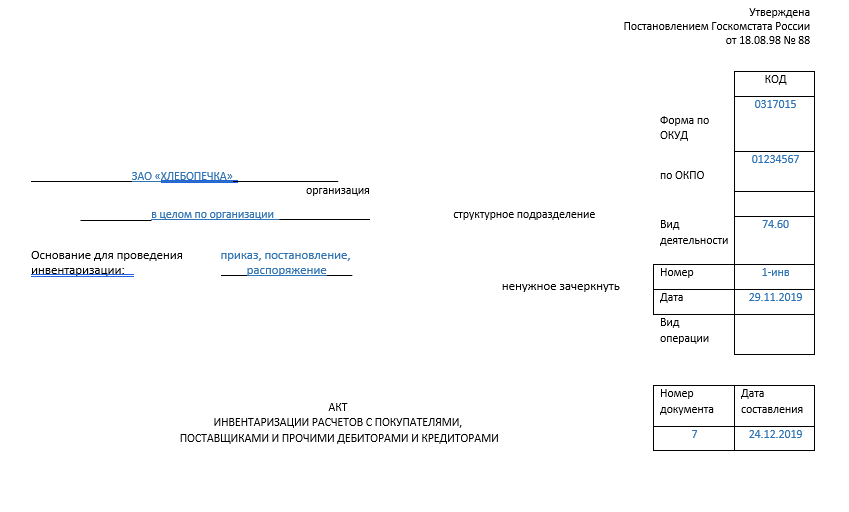

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

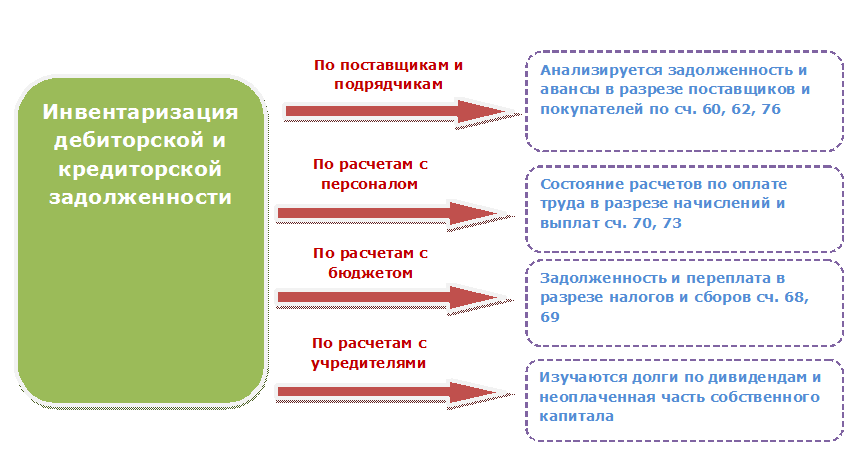

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

|

Счет |

Что анализируется |

|

60 |

Величина выплаченных поставщикам или подрядчикам авансов |

|

62 |

Задолженность покупателей за отгруженные товары или выполненные услуги |

|

75 |

Не оплаченная учредителями задолженность по взносам в уставный капитал |

|

76 |

Величина НДС, исчисленного при получении авансов; суммы претензий, предъявленные поставщикам; дебиторская задолженность прочих контрагентов |

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в учете (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

ВАЖНО! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново (письмо ФНС России от 17.07.2015 № СА-4-7/12693).На данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.

О том, как списать просроченную ДЗ в учете, читайте в статье «Порядок списания дебиторской задолженности».

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности.

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений.

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67. При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате).

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком.

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

Инвентаризация дебиторской и кредиторской задолженности (образец акта ИНВ-17)

Инвентаризация расчетов должна быть документально оформлена после того, как все операции по выявлению актуальных ДЗ и КЗ завершены. Для этой цели следует сформировать акт инвентаризации расчетов с покупателями и заказчиками, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 или форме, самостоятельно разработанной организацией, а также справку – приложение к акту. Причем составить такой акт необходимо в двух экземплярах.

Акт инвентаризации расчетов по форме ИНВ-17 можно скачать на нашем сайте.

Скачать форму ИНВ-17

Заполненный акт инвентаризации расчетов должен быть подписан ответственными членами специально созданной комиссии.

Скачать заполненный акт инвентаризации

Итоги

Инвентаризация расчетов требует детального анализа расчетов с каждым контрагентом в разрезе каждого отдельно взятого основания (к примеру, договора поставки, предоставленного займа и т. д.). Для этого бухгалтерская служба компании проводит проверку остатков на соответствующих счетах. Получить объективное представление об объемах имеющихся ДЗ и КЗ помогает сверка расчетов с контрагентами и бюджетом.

Обязательно помнить о том, что просроченные ДЗ и КЗ нужно списать и учесть такое списание должным образом при налогообложении прибыли. Кроме того, важно правильно составить документы, в которых будут отражены результаты инвентаризации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Задолженности, так же как любые активы, должны подвергаться инвентаризации. Не стоит проводить это мероприятие только потому, что этого требует закон. Это неприемлемо, так как не дает возможности выявить объем долгов, возврат которых сомнителен или вообще исключается. Результаты проверки позволяют улучшить учет и принимать более обоснованные управленческие решения. Кроме того, важно создать резервы для списания долгов, которые взыскать нереально. Важно так же правильно оформить акт инвентаризации дебиторской и кредиторской задолженности, образец бланка доступен в интернете.

Сроки и порядок переучета кредиторских и дебиторских долговых обязательств

Количество, периодичность и проверяемые балансовой строки определяются во время разработки учетной политики. Но есть ситуации, при которых проведение инвентаризации обязательно:

Долговые обязательства

- перед составлением отчетов за год

- если планируется реорганизация или ликвидация

- после стихийных бедствий и чрезвычайных ситуаций

- после назначения новых работников на должности, подразумевающие материальную ответственность

- если планируется продажа (выкуп, передача в аренду) части активов

- при выявлении на предприятии порчи (злоупотреблений, хищений)

Отчеты за год разрабатываются после нового года, инвентаризация тоже проводится в январе, документы датируются числом, соответствующим времени проведения работ. Но в учете списания отражаются 31 декабря. Если отчеты составляются поквартально, то и оценки проводятся с той же периодичностью.

Для начала инвентаризационных работ требуется соответствующее распоряжение руководства – приказ по форме ИНВ-22. В этом документе указывается:

- причина проверки (контрольная, переоценка или др.)

- учетные счета, подлежащие переоценке

- сроки и порядок (при обязательной проверке проверяется все)

На любом предприятии должна быть создана комиссия, занимающаяся проверками. Председателя назначает руководство.

Основная цель переучета – проверить достоверность сумм, обозначенных в бухучете, и определить долги, которые пора отнести к категории безнадежных или сомнительных. Технически это сверка информации со счетов с данными первичных документов и их анализ.

Оценка задолженностей дебиторов

Финансовые отношения с покупателями и поставщиками отражаются в бухгалтерских строчках под номерами 60, 62 и 76. Это расходы на предварительную оплату и авансы, поставки товаров (оказание услуг, выполнение работ), суммы НДС, рассчитанные за авансы, претензии к поставщикам, доходы, неполученные от долевого участия.

Проверка счетов

Чтобы убедиться в достоверности учета, проверяются все договора и расчеты. Сверяются взаиморасчеты со всеми контрагентами. Для этого создаются акты сверки для каждого дебитора. Если выявляется неточность, учетная запись корректируется.

Кроме внешних дебиторов существуют внутренние, для которых предназначены балансовые строки 70, 71 и 73. В их дебите отражаются суммы переплат по зарплате, средства, выданные отчет, долги работников по займам, возмещениям брака, ущерба, хищений.

Анализу подлежат также счета баланса под номерами 68 и 69, в дебите которых отражаются переплаты Налоговой инспекции, ФСС и внебюджетным фондам. В ООО проверке подлежит также строка баланса 75, в дебите которой отражаются долги по оплате акций и долей.

Полученные результаты используются для расчета сумм резервов, предназначенных для списания обязательств, переведенных в категорию сомнительных или безнадежных.

Оценка кредиторских задолженностей

В первую очередь с данными договоров сверяются учетные записи на строках баланса 60, 62 и 76, в кредите которых учитываются полученные предоплаты и авансы, невыполненные обязательства по купленным материалам и товарам (предоставленным услугам и выполненным работам), депонированная зарплата, НДС к вычету, начисленный на суммы предоплат и авансов. Так же, как при оценке дебетовых задолженностей, данные сверяются с контрагентами.

Анализ долгов

Часто основная часть долгов – обязательства перед кредитными учреждениями по займам. Поэтому следующая важная позиция – кредит счетов баланса 66 и 67. Анализируются регистры и документы, полученные из кредитных учреждений (выписки, подтверждающие выплаты, графики), все договора. Помимо выплат, проверяется правильность расчета процентов.

Долги по сборам, страховым взносам и налогам учитываются на счетах 68 и 69. Чтобы точно определить их объем, в ФНС и ПФР отправляются запросы с просьбой выдать справки или проводится сверка.

В кредите счета 70 проверяется наличие долгов по выплате зарплат. Анализируются расчетные ведомости, расходные ордера касс, платежные поручения. Расчеты с работниками отражаются также в балансовых строчках 71 и 76 – это невозмещенные авансы, выданные подотчетным лицам, и невыплаченные компенсации. Проверке подлежит также кредит строки 75. На ней отражаются долги по дивидендам и акциям.

Результаты используются для принятия управленческих решений по улучшению платежной дисциплины и сокращению долгов.

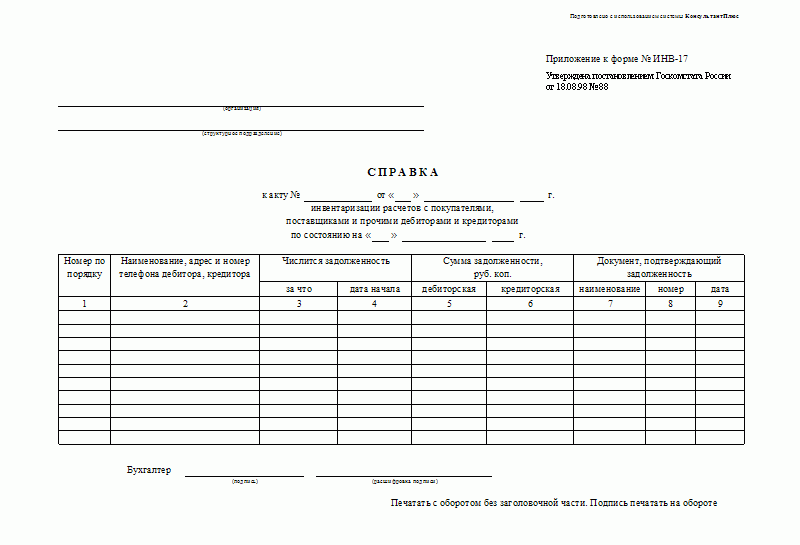

Назначение формы инвентаризации

Каждое предприятие с 2013 года вправе разрабатывать формы для оформления результатов инвентаризации самостоятельно. За основу используется типовой бланк ИНВ-17. Каждый бухгалтер может дополнить его реквизитами, строками, колонками, или убрать лишние.

Например, в типовом бланке не выделены обязательства по НДС. Желательно создать дополнительную строку как в форме ИНВ-17, так и в приложении – справке, предназначенной для уточнения результатов проверки. В справке 6 колонок, в которых указывается должник, причина возникновения долга, сумма, дата оформления документа, подтверждающего долговые обязательства, наименование и номер этого документа.

Правильно заполненный бланк ИНВ-17 отражает истинное положение с дебиторскими и кредиторскими долгами. Это помогает принять решения по списанию сумм, переведенных в категорию сомнительных или безнадежных.

Каким образом оформляется форма

У бланка 2 части: лицевая и оборотная. На первой отражаются дебиторские долговые обязательства, на второй – кредиторские. В шапке документа указываются реквизиты предприятия (организации), вид и код деятельности. Там же нужно указать основание, послужившее причиной проверки и дату проведения. Заполнять бланк можно как на компьютере, так и от руки (используя черную или синюю ручку).

В таблице, расположенной на лицевой стороне, 6 граф, в которых указываются номера учетных счетов, суммы, отраженные в балансе, подтвержденные/неподтвержденные дебиторами обязательства, долги, по которым истекли сроки давности. Таблица на оборотной стороне по структуре такая же, но в ней указываются кредиторские долговые обязательства.

После заполнения данные должны заверить члены комиссии. Чтобы документ приобрел законную силу, обязательно прилагается справка, содержащая данные синтетических счетов, регистров, журналов. И акт, и справка разрабатываются в двух экземплярах. Один комплект остается у комиссии, второй передается бухгалтерам.

Результаты оценки обязательно отражаются в бухучете. Нереализованные долги дебиторов заносятся в расходы балансового счета «Прочие расходы», нереализованные долги кредиторов – в доходы балансового счета «Прочие доходы». Это позволяет оптимизировать учет и налогооблагаемую базу.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

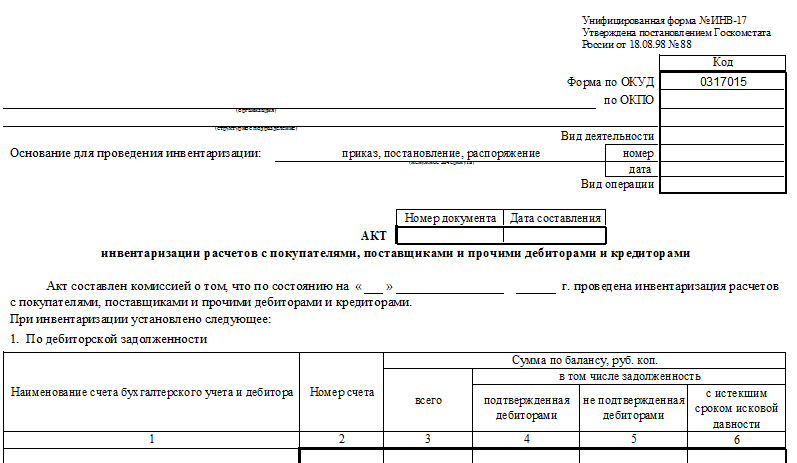

Унифицированная форма № ИНВ-17 — бланк и образец

Унифицированная форма ИНВ-17 используется субъектами хозяйственной деятельности при проведении на предприятии инвентаризационных работ. Она помогает проанализировать состояние расчетов с дебиторами и кредиторами, выявить несоответствия с данными контрагентов и других лиц, с которыми осуществляется взаимодействие. Давайте посмотрим, как выглядит форма ИНВ-17 и как она заполняется.

Назначение формы ИНВ-17

Где скачать ИНВ-17

Как проводится инвентаризация задолженности

Итоги

Назначение формы ИНВ-17

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Скачать унифицированную форму ИНВ-17

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Скачать образец заполнения акта по форме ИНВ-17

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

По итогам инвентаризации задолженность, для которой есть основания для списания, например, вы выяснили, что контрагент ликвидирован и задолженность безнадежна, нужно списать. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Списать кредиторку вам поможет это Готовое решение. Если выявлена дебиторка, правильно отразить списание поможет этот материал. Полный и бесплатный пробный доступ к системе К+ можно получить бесплатно.

Итоги

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности можно использовать самостоятельно разработанный бланк, а можно воспользоваться унифицированной формой ИНВ-17. Заполнить ее не сложно, что мы и показали в нашей статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

порядок заполнения и образец документа

Перед подготовкой бухгалтерской отчетности ответственные лица в компании должны провести инвентаризацию основных средств, долговых обязательств и активов. Без инвентаризации невозможно корректно составить баланс и определить несоответствия в учете. По результатам проведенной инвентаризации готовится акт инвентаризации дебиторской и кредиторской задолженности.

СодержаниеПоказать

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию 8 (800) 350-34-85 или задайте вопрос на сайте. Это бесплатно.

Для чего нужна инвентаризация

Обязанность по регулярной инвентаризации обязательств компании в части кредиторской и дебиторской задолженности предусмотрена в законе «О бухгалтерском учете». Методические рекомендации при проведении инвентаризации были утверждены Минфином в Приказе от 1995 года №49. По положениям п. 1.1 указанных рекомендаций инвентаризация должна затрагивать не только имущество компании, но и ее финансовые обязательства.

Согласно п. 3 ст. 11 Закона «О бухгалтерском учете», инвентаризация задолженности бывает двух типов: обязательная и инициативная. Максимальное количество инвентаризаций, которые проводит юрлицо в течение года, законодательно не лимитируется.

Перечень случаев, когда инвентаризация обязательств является обязательной, содержится в Приказе Минфина №49 от 1995 года в п. 1.5:

- Предприятие передает имущество в аренду, продает или выкупает его.

- Перед формированием годового отчета.

- При назначении нового материально ответственного лица.

- При форс-мажорах, повлекших утрату активов.

- При обнаружении фактов утраты или порчи ТМЦ.

- При решении о добровольной ликвидации юрлица.

Инвентаризация дебиторской и кредиторской задолженности проводится в следующих целях:

- Для подготовки бухгалтерской отчетности.

- Для подтверждения факта хищения в организации.

- При ликвидации компании для подготовки промежуточного ликвидационного баланса.

- Для своевременного выявления признаков банкротства.

- При смене материально ответственных лиц для передачи дел.

Порядок проведения

Для проведения инвентаризации формируется комиссия по инвентаризации. Ее состав утверждается руководством компании в соответствующем приказе. В комиссию могут включаться как сотрудники компании, так и сторонние аудиторы. В состав комиссии обычно входят руководитель компании, главный бухгалтер и бухгалтер, экономист.

В процессе инвентаризации дебиторской и кредиторской задолженности осуществляется проверка по операциям с заказчиками, фондами, поставщиками и покупателями. Данная процедура называется сверкой расчетов. Для выявления размера кредиторской и дебиторской задолженности всем контрагентам компании следует направить акты сверки расчетов. После поступления ответов от них комиссия сопоставляет сведения с данными внутренней документации компании.Лица, несущие в компании материальную ответственность, перед началом инвентаризации предоставляют свои акты сверки.

По результатам документальных проверок комиссия должна сделать выводы относительно подлинности размера дебиторской и кредиторской задолженности, расчетов с работниками, подотчетными лицами, органами контроля и прочих расчетов компании. В область проверки может входить оценка безнадежной или сомнительной задолженности, в том числе с истекшим сроком исковой давности.

Оформление результатов в акте

По результатам проведенной проверки комиссия составляет акт инвентаризации дебиторской и кредиторской задолженности.

Акт инвентаризации готовится по специальной форме ИНВ-17. Данная форма с приложением к акту была утверждена Госкомстатом в 1998 году в Постановлении №88. Но официальный образец заполнения и методические рекомендации по заполнению формы разработаны не были. Стоит отметить, что сегодня обязательность использования унифицированных форм в бухгалтерском учете была упразднена. Тем не менее многие бухгалтеры продолжают их использование, так как это гарантирует соответствие документа требованиям закона. Но при желании в компании может быть утверждена собственная форма акта инвентаризации.

Заполнение акта и его образец

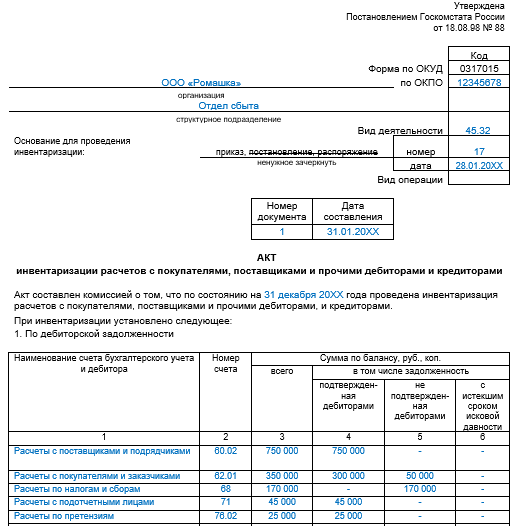

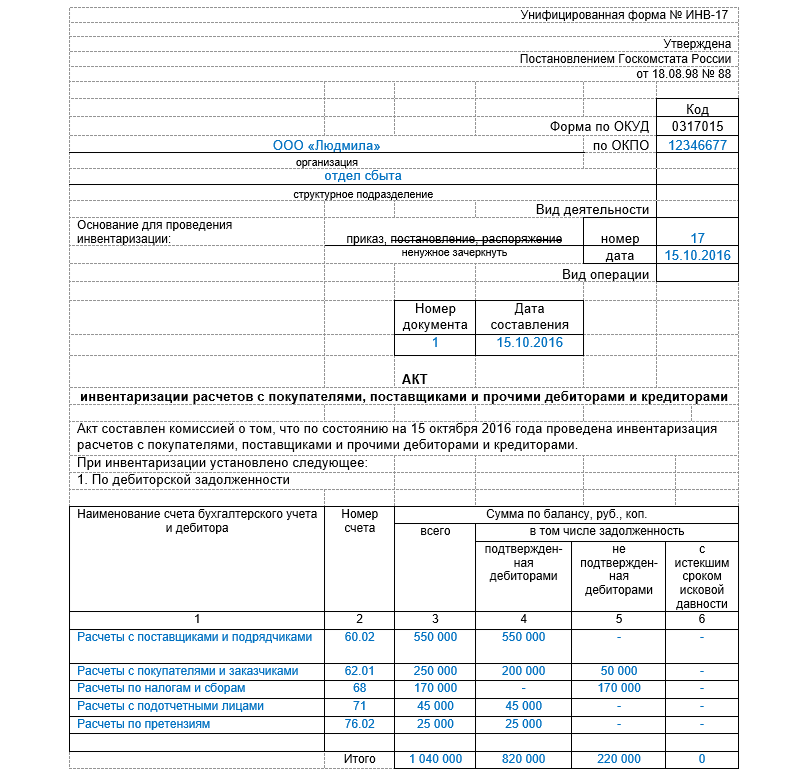

Перед тем как приступить к заполнению самого акта по форме ИНВ-17, нужно подготовить справку-приложение к нему. В ней перечисляется следующие сведения:

- Данные о кредиторах и прочих лицах с их контактами.

- Причина формирования долговых обязательств.

- Документы, которые стали основанием для возникновения задолженности.

- Дата возникновения задолженности.

- Размер долговых обязательств.

Без указанной справки акт не считается оформленным должным образом.

Бланк акта инвентаризации состоит из 2 страниц.

Первая страница акта должна содержать информацию о дебиторской задолженности, вторая – кредиторской. На первой странице акта инвентаризации указывается следующая информация:

- Наименование компании-дебитора.

- Номера учетных операций.

- Общий баланс дебитора (графа 3).

- Подтвержденная величина задолженности (графа 4).

- Неподтвержденная сумма долга (графа 5).

- Размер задолженности с истекшим сроком давности (графа 6).

Сведения заполняются по каждому дебитору, а в завершение подсчитываются итоги. На лицевой стороне акта указываются общие сведения о предприятии или его подразделении, даты начала и завершения сверки, дата подготовки акта, сведения о коде деятельности компании.

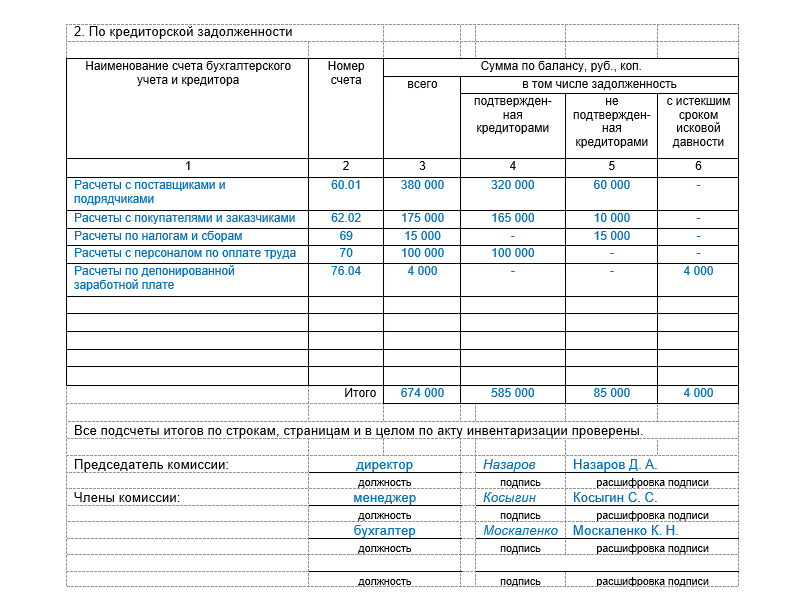

Вторая страница имеет аналогичные графы, но заполняются в отношении кредиторов.

Допускается заполнение акта ручкой черного или синего цвета либо на компьютере.

Образец акта инвентаризации дебиторской и кредиторской задолженности можно посмотреть здесь. После заполнения акта все члены комиссии по инвентаризации ставят свою подпись.Документ формируется в двух экземплярах: один остается у комиссии, а второй передается главному бухгалтеру на подпись.

Таким образом, инвентаризация кредиторской и дебиторской задолженности выступает одним из элементов бухгалтерского учета. На ее основе формируется акт инвентаризации по утвержденной форме ИНВ-17, но компания вправе разработать свой формат акта. Он содержит отдельную страницу для указания сведений о кредиторах и отдельную – для дебиторов.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Эксперт в сфере права и финансов

Проведение инвентаризации расчетов относится к одному из этапов обязательной инвентаризации имущества и обязательств, проводимой перед составлением годовой отчетности в соответствии с требованиями п.2 ст.12 закона 129-ФЗ «О бухгалтерском учете».

Учитывая все более жесткие требования, предъявляемые к точности и достоверности бухгалтерской отчетности, пристальному вниманию подвергаются все существенные показатели отчетности.

Для многих компаний к таким показателям относятся суммы расчетов с дебиторами и кредиторами, а так же суммы оценочных значений (резервов), регулирующих суммы дебиторской задолженности, в случае ее сомнительности.

В целях осуществления внутреннего контроля за дебиторской и кредиторской задолженностью, а так же за достоверностью ее отражения в годовой бухгалтерской отчетности, организациям необходимо:

- вести активную работу с дебиторской и кредиторской задолженностью,

- контролировать сроки погашения задолженности,

- своевременно списывать безнадежную задолженность в бухгалтерском учете и признавать ее в составе доходов или расходов в налоговом.

Результаты проведения инвентаризации расчетов условно можно разделить на три категории.

1. Инвентаризацией подтверждена обоснованность сумм, отраженных в бухгалтерском учете.

В этом случае бухгалтеру ничего предпринимать не нужно, сальдо расчетов подтверждено.

2. Инвентаризация выявила дебиторскую, кредиторскую задолженность с истекшим сроком исковой давности, подлежащую списанию.

Данный случай предполагает принятие решения руководителем о списании задолженности, что тем или иным образом повлияет на финансовый результат организации.

3. Инвентаризация выявила сомнительную дебиторскую задолженность.

Такой результат обязывает организацию оценить вероятность погашения задолженности и с учетом этой вероятности создать резерв по сомнительным долгам (суммы дебиторской задолженности будут отражаться в бухгалтерском балансе за вычетом суммы резервов), что ухудшит показатели финансовых результатов компании.

В статье будут рассмотрены особенности:

- порядка проведения инвентаризации расчетов,

- создания резервов по сомнительным долгам,

- списания задолженности в бухгалтерском и налоговом учете.

Требования действующего законодательства к порядку проведения инвентаризации

В соответствии с положениями п.3 ст.6 закона 129-ФЗ:- порядок проведения инвентаризации,

- методы оценки видов имущества и обязательств,

Сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

При этом, в соответствии с п.5 ст.8, все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

В соответствии со ст.12 закона №129-ФЗ, организации обязаны проводить инвентаризацию имущества и обязательств в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

При этом дебиторская и кредиторская задолженность инвентаризируется перед составлением годовой бухгалтерской отчетности в обязательном порядке, кроме той, которая была проинвентаризирована не ранее 1 октября отчетного года.

Таким образом, приступать к инвентаризации дебиторской и кредиторской задолженности компании можно (и даже рекомендуется) сразу после 1 октября отчетного года.

В ходе инвентаризации расчетов проверяются и документально подтверждаются:

- наличие,

- состояние,

- оценка

Проведение инвентаризации расчетов и резервов обязательно не только перед составлением годовой бухгалтерской отчетности, но и при реорганизации или ликвидации организации, а так же в других случаях, предусмотренных законодательством.

В соответствии с 23. ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» обоснованность признания и величина оценочного обязательства подлежат проверке организацией:

- в конце отчетного года,

- при наступлении новых событий, связанных с этим обязательством.

Данные Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации (кроме банков) и оформления ее результатов.

Методические рекомендации минфина по проведению инвентаризации расчетов

Инвентаризация расчетов компании:- с банками и другими кредитными учреждениями,

- бюджетом,

- покупателями,

- поставщиками,

- подотчетными лицами,

- работниками,

- депонентами,

- другими дебиторами и кредиторами,

Счет «Расчеты с поставщиками и подрядчиками» должен проверяться, в том числе:

- по товарам, оплаченным, но находящимся в пути,

- расчетам с поставщиками по неотфактурованным поставкам.

- не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов,

- суммы возникновения переплат работникам и их причины.

- авансовые отчеты подотчетных лиц по выданным авансам с учетом их целевого использования,

- суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

1. Правильность расчетов:

- с банками,

- финансовыми и налоговыми органами,

- внебюджетными фондами,

- другими организациями,

- а так же со структурными подразделениями организации, выделенными на отдельные балансы.

3. Правильность и обоснованность сумм:

- дебиторской,

- кредиторской,

- депонентской

Статьей 196 Гражданского кодекса общий срок исковой давности устанавливается в три года.

Течь он начинает с момента, когда организация узнала о нарушении своего права (например, со дня, когда должна была поступить и не поступила оплата от покупателя согласно условиям договора).

Согласно ст. 203 ГК РФ, течение срока исковой давности прерывается предъявлением судебного иска, а также совершением должником действий, свидетельствующих о признании долга (например, подписание акта сверки).

При этом, после перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Таким образом, если организация и контрагент подписали акт сверки в текущем периоде, даже если с момента образования задолженности прошло 3 года, течение срока исковой давности начинается заново с текущего периода.

Дебиторская и кредиторская задолженность с истекшим сроком исковой давности списывается на счета прибылей и убытков по приказу руководителя.

Обратите внимание: С истечением срока исковой давности по главному обязательству истекает срок и по дополнительным обязательствам (поручительство, залог и прочее). Перемена лиц в обязательстве не влечет за собой изменение срока исковой давности.

Так же необходимо определить суммы сомнительной дебиторской задолженности и вероятность ее погашения.

Эти данные необходимы для своевременного и корректного создания в бухгалтерском учете резерва по сомнительным долгам.

Создание резерва по сомнительным долгам по результатам инвентаризации дебиторской задолженности

Порядок создания резерва по сомнительным долгам регламентируется ПБУ «По ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (Приказ Министерства Финансов от 29.07.1998г. №34н).Новая редакция этого Положения, действующая с отчетности за 2011 год, сделала создание оценочного резерва по сомнительным долгам обязательным для всех организаций.

Соответственно, в учетной политике организации нет нужды указывать, будет создавать организация резерв или нет.

При этом необходимо раскрыть порядок создания данного резерва и критерии оценки вероятности и признания долгов сомнительными.

В соответствии с п. 70 ПБУ по ведению бухучета, организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Резервы по сомнительным долгам учитываются на счете 63 «Резервы по сомнительным долгам» по каждому сомнительному долгу обособленно, что может быть весьма трудоемким в случае большого количества контрагентов у организации.

Начисление созданных резервов отражается по дебету счета 91 и кредиту счета 63.

Списание сумм сомнительных долгов по истечении сроков исковой давности или по другим основаниям за счет резерва, отражается по дебету счета 63 и кредиту счета учета расчетов (60, 62, 73, 76).

В соответствии с п. 77 ПБУ по ведению бухучета, дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

Суммы дебиторской задолженности в бухгалтерском балансе организации отражаются за вычетом сумм резерва по сомнительным долгам.

Утвердив в учетной политике организации для целей налогового учета порядок создания резерва по сомнительным долгам, организация может создавать резерв и в налоговом учете в соответствии с п. 3 ст. 266 Налогового кодекса.

В соответствии с п. 1 ст. 266 Налогового кодекса РФ, сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

При этом для резерва по сомнительным долгам в налоговом учете действуют некоторые ограничения. Так, например, в соответствии с п. 4 ст. 266 Налогового кодекса РФ, сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 Налогового кодекса.

Таким образом, в учете предприятия снова могут возникнуть временные, а в некоторых случаях и постоянные разницы в соответствии с ПБУ 18/02.

Порядок списания дебиторской задолженности в бухгалтерском и налоговом учете

В результате проведения инвентаризации дебиторской задолженности перед составлением годовой отчетности, были выявлены долги, по которым в соответствии с договором (или по иным основаниям) истек срок исковой давности (получен акт государственного органа или произошла ликвидация юридического лица).Для подтверждения дебиторской задолженности и факта истечения исковой давности по ней организации необходимы следующие документы:

- Договор или счет, документы подтверждающие факт оплаты.

- Накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (не обязательны, но желательны).

- Письменные требования о погашении задолженности.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

- Акт (постановление) судебного пристава-исполнителя об окончании исполнительного производства.

- Выписка из ЕГРЮЛ подтверждающая, что произошла ликвидация юридического лица – должника.

Вести учет задолженности и хранить документы по просроченной задолженности рекомендуется отдельно от остальных первичных документов.

При наличии пакета необходимых документов и после оформления «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» ИНВ-17, руководитель подписывает приказ о списании дебиторской задолженности, который направляется в бухгалтерию для исполнения.

На основании приказа руководителя бухгалтер составляет бухгалтерскую справку-расчет.

В бухгалтерском учете списание дебиторской задолженности отражается следующими проводками:

1. В случае списания задолженности за счет ранее созданного оценочного резерва по сомнительным долгам.

- Дебет счета 63 «Резервы по сомнительным долгам»

- Кредит счета учета расчетов (60, 62, 70, 71, 73, 76)

- Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Списанная дебиторская задолженность подлежит учету на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в связи с тем, что сам факт списания долга вследствие неплатежеспособности должника не является аннулированием задолженности.

Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

2. В случае, когда оценочный резерв не создавался или суммы резерва недостаточно для покрытия списываемой задолженности.

- Дебет счета 91.2 «Прочие расходы»

- Кредит счета учета расчетов (60, 62, 70, 71, 73, 76)

- Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

При наличии:

- дебиторской и кредиторской задолженности по одному и тому же контрагенту,

В налоговом учете:

- В случае, если создавался резерв по сомнительным долгам в соответствии со ст.266 НК РФ, то именно он используется для покрытия убытков от безнадежных долгов. Если сумм резерва недостаточно, то сумма разницы (между суммой использованного резерва и суммой задолженности) включается в состав внереализационных расходов.

- В случае, если резерв по сомнительным долгам не создавался, задолженность списывается в состав внереализационных расходов.

Порядок списания кредиторской задолженности в бухгалтерском и налоговом учете

Списание кредиторской задолженности, по которой истек срок исковой давности, увеличивает сумму доходов организации для целей бухгалтерского и налогового учета.Обратите внимание: Признание доходов для целей налогового учета происходит в том налоговом периоде, в котором истек срок исковой давности и не привязывается к датам проведения инвентаризации и приказа руководителя о ее списании.

При этом, нарушение закона 129-ФЗ в части обязательности проведения инвентаризации и отсутствие приказа руководителя о списании кредиторской задолженности не является основанием для не включения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных расходов того налогового периода, в котором истек срок исковой давности.

Такую позицию изложил ВАС РФ в своем Постановлении от 08.06.2010г. №7462/09.

Для подтверждения кредиторской задолженность и истечения исковой давности по ней необходимы следующие документы:

- Договор или счет, документы подтверждающие факт полученной оплаты.

- Полученные накладные, акты об оказанных услугах, выполненных работах.

- Акты сверок, подтверждающие задолженность (очень важный документ, подтверждающий срок течения исковой давности).

- Письменные ответы на требования о погашения задолженности и сами такие требования.

- Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

В бухгалтерском учете списание кредиторской задолженности отражается следующим образом:

- Дебет счета учета расчетов (60, 62, 70, 71, 73, 76)

- Кредит счета 91.1 «Прочие доходы»

В налоговом учете:

- Кредиторская задолженность списывается в состав внереализационных доходов на дату истечения срока исковой давности.

Изменение оценочного резерва по сомнительным долгам

В соответствии с положениями ПБУ 21/2008, по результатам инвентаризации расчетов может быть получена дополнительная информация, позволяющая сделать уточнение величины оценочного значения.Соответственно, суммы резерва (оценочного значения) по сомнительным долгам могут:

а) Увеличиваться (дебет счета 91 кредит счета 63).

б) Уменьшаться (дебет счета 63 кредит счета 91)

в) Остаться без изменения.

г) Полностью списываться (дебет счета 63 кредит счета 91).

Содержание страницы

Дебиторская и кредиторская задолженности представляют собой, соответственно, имущество и финансовые обязательства организации. Согласно действующему Положению, регламентирующему ведение бухучета и отчетности, утвержденному приказом №34-н от 29-07-98 г. Минфина (п. 27), проведение инвентаризации расчетов – обязательная процедура при составлении годовой отчетности и в некоторых других случаях. Помимо обязательной, может проводиться и инвентаризация в порядке производственной, управленческой и иной необходимости по решению руководства.

Сроки инвентаризации расчетов и периодичность закрепляются в Учетной политике, в других нормативных актах организации согласно п. 2.1 Методических указаний по инвентаризации от Минфина, образца 1995 года (утверждены Приказом No 49 от 13-06-95 г.).

Обязательная и добровольная инвентаризация задолженностей

Как уже было сказано выше, инвентаризация бывает двух видов.

Обязательная. Проводится в соответствии с Положением:

- перед составлением итоговых бухгалтерских годовых форм, на дату 31 декабря отчетного года;

- при увольнении ответственных лиц и оформлении на их место новых работников, например, главного бухгалтера организации;

- в случае форс-мажора, природных катаклизмов;

- при ликвидации, реорганизации.

Чаще всего проводится обязательная инвентаризация задолженностей по итогам года с целью выявления безнадежных, просроченных долгов и внесения соответствующих корректировок в отчетность.

Внимание! За искажение учетных данных в НК РФ (ст. 120) и КоАП РФ (ст. 15.11) предусмотрены крупные штрафы.

Добровольная. Назначается по инициативе руководства, в соответствии с целесообразностью и характером работы организации. Может быть как сплошной, так и выборочной. Например, если процесс производства сопровождается активной закупкой ТМЦ, продажей готовой продукции, полуфабрикатов, то существует необходимость более часто проводить инвентаризацию задолженностей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, чем это предусмотрено законом. В таком случае целесообразно назначить инвентаризацию раз в квартал, перед сдачей текущей отчетности, и закрепить этот порядок во внутренних нормативных документах.

Задолженности находят отражение на различных счетах расчетов. Анализировать дебетовые и кредитовые суммы следует исходя из логики отражения учетных данных, в разрезе договоров, аналитических сведений по отдельным контрагентам.

Дебиторская задолженность

Счета 76, 60, 62. Рассматривается сумма аванса поставщикам, подрядчикам, задолженности за продукцию покупателей, заказчиков, а также прочие суммы дебиторской задолженности контрагентов.

Счета 68,69. Анализируются переплаты в бюджет и фонды, по каждому налогу или сбору.

Счета 70, 71, 73. Начисления и выплаты по расчетам с персоналом, по компенсациям, подотчетным суммам, причины возникновения и объемы дебиторской задолженности. Она может, например, свидетельствовать о нарушениях при расчетах с уволенными работниками, подотчетными лицами.

Счет 75. Как правило, дебиторская задолженность выявляется в случаях невнесения либо неполного внесения взносов в уставный капитал со стороны учредителей.

Кредиторская задолженность

Счета 76, 60, 62. Задолженность организации перед поставщиками (подрядчиками) за поставки, авансы покупателей (заказчиков), иные задолженности перед контрагентами.

Счета 68,69. Задолженность по налогам, уплате обязательных сумм в Фонды.

Счета 70, 71, 73. Задолженность в части оплаты труда персонала, компенсационных выплат сотрудникам, перерасхода по авансовым отчетам отдельных подотчетных лиц.

Счета 66,67. Невыплаченные суммы по банковским кредитам и процентам по ним.

Счет 75. Не выплаченные учредителям дивиденды.

Последовательность проведения инвентаризации задолженностей

Законодательством и учетной практикой организаций различных форм собственности выработан порядок проведения инвентаризации расчетов, которого рекомендуется придерживаться. В этом случае вероятность ошибок, неточностей и потери рабочего времени сведется к минимуму. Рассмотрим порядок проведения:

- Проведение сверок взаиморасчетов с контрагентами до начала процедуры и подписание соответствующих актов сверки, в которых отражены откорректированные и принятые к учету обеими сторонами данные. Рекомендуются и в случае «нулевых» оборотов за период. В ходе сверки могут быть обнаружены утерянные ранее данные и документы.

- Подготовка и издание приказа об инвентаризации. Отметим, что в случае плановой инвентаризации, сведения о которой уже содержатся в учетной политике, и они неизменны, такой приказ необязателен. Однако на практике необходимость в нем есть. В документе определяются сроки, состав инвентаризационных комиссий, ответственные лица, характер инвентаризации и участки учета, подлежащие ей. В комиссию необходимо включить не менее 3-х человек, обладающих соответствующей компетенцией для инвентаризации задолженностей, отраженных в учете. Инвентаризировать данные учета могут как внутренние аудиторы, так и приглашенные со стороны лица.

- Процесс инвентаризации. Представляет собой сверку сумм на соответствующих учетных счетах с данными первичных документов, актов сверок взаиморасчетов с контрагентами, договоров и прилагаемых к ним графиков платежей. Важно определить, кроме того, суммы просроченной задолженности, причины и последствия их появления.

- Оформление результатов. Рекомендуется с этой целью использовать акт инвентаризации по форме ИНВ-17 по расчетам с поставщиками, покупателями, прочими дебиторами (кредиторами). Документ должен быть подписан всеми членами комиссии, а также руководителем организации. Отсутствие хотя бы одной подписи аудиторов делает документ ничтожным, а проверку – недействительной, поскольку считается, что один из членов комиссии не принимал в ней участия.

Внимание! Инвентаризация, проводимая перед заполнением годовых учетных форм, должна быть отражена в этих формах за отчетный год. Сведения, полученные в результате инвентаризации по иным причинам, должны быть отражены в учетных данных периода ее завершения (см. п. 5.5 Методических указаний, приказ №49 от 13-06-95 г.).

Просроченные и безнадежные задолженности

По истечении сроков погашения той или иной задолженности она называется просроченной – дебиторской или кредиторской. Инвентаризация расчетов в этом случае выполняет важную функцию по выявлению таких сумм. Возможность истребования задолженности существует в течение 3-х лет с момента ее возникновения, после чего дебиторскую относят к внереализационным расходам, а кредиторскую – к доходам.

При этом если организация регулярно сверяется со своим должником, то этот факт прерывает срок давности, возвращая его в исходную точку и раз за разом отодвигая возможность включить дебиторскую задолженность в расходную часть расчета по налогу на прибыль по прошествии 3-х лет (см. разъяснения ФНС РФ в письме от 17-07-15 №СА-4-7/12693).

Безнадежным следует признать долг, если он:

- не погашен на протяжении 3-х лет;

- должник ликвидирован или банкрот;

- не взыскан и после обращения в суд.

Тезисно

- Инвентаризация задолженностей – важная процедура, выявляющая резервы и проблемы организаций, возникающие при работе с контрагентами.

- Она может носить как обязательный, так и добровольный характер.

- Инвентаризация задолженностей должна проводиться в строгом соответствии с законом.

- Нарушение законодательных норм может обернуться штрафными санкциями, а небрежность при проведении процедуры – признанием ее недействительной.

- К проведению инвентаризации задолженностей могут привлекаться внешние аудиторы.

- Инвентаризация позволяет вовремя выявить задолженности и избежать финансовых потерь по причине пропуска законных сроков, дающих возможность ее истребовать.

Всеми организациями должна проводиться инвентаризация дебиторской и кредиторской задолженности. Все эти моменты фиксируются нормами законодательства России. Инвентаризация необходима не только для итогов годового бухгалтерского учета компании, но и для убеждения инвесторов о вложении их средств, а также просто для принятия верного управленческого решения относительно предприятия.

Для компании очень важно верно проводить инвентаризацию, и правильно отражать все нюансы проведения документально. Сегодня проведем анализ такой деятельности.

Сроки и цель проведения инвентаризации задолженности

Всем известно, что значение верно проведенной инвентаризации зачастую недооценивается. Достаточно распространено у фирм проводить ее просто для галочки, чтобы соблюсти все требования законодательства.

Инвентаризация дебиторской задолженности, так же как и кредиторской, является частью активов компании и ее обязательств, инвентаризируют в соответствии со статьей №11 ФЗ РФ №402 “О бухгалтерском учете”. Если рассматривать долги дебиторов и кредиторов, то лучше к такой процедуре отнестись со всей серьезностью на благо самой фирмы. С помощью процедуры предприятие может четко выяснить о наличии проблемных и безнадежных долгов.

Полученный результат проведенной инвентаризации позволит использовать данные в административном учете, как фундамент информации с работой по дебиторской задолженности. Помимо этого, играет важную роль в учете налогов и бухгалтерском учете при формировании резерва под сомнительную задолженность. А также для списания дебиторских задолженностей, которые не имеют шансов на взыскание.

Важно! Соблюдать сроки инвентаризации, качественно проводить ее и верно все оформлять документально.

Имеется положение (конкретно пункт №4) относительно ведения учета в бухгалтерии и отчетности в общем в РФ, что утверждено Приказом Минфина под номером 34н. В этом положении четко указаны случаи, при которых проводится инвентаризация:

- Перед годовой отчетностью.

- Когда происходит смена материально ответственных работников компании.

- При возникновении стихийных бедствий и иных чрезвычайных происшествий.

- При ситуациях ликвидации компании и ее реорганизации.

Важно знать, что перед составлением бухгалтерского отчета за период в 12 месяцев, проводить инвентаризацию следует по состоянию на 31-е декабря отчетного периода, эту дату включать в период отчета. Это говорит о том, что сама инвентаризация будет проведена компанией уже после 31 декабря и документация вся будет датирована конкретно датой проведения. Но в самом отчете данные инвентаризации будут отражаться датой, на которую эта самая процедура проводилась.

Кроме обязательных пунктов имеются ситуации, когда компания должна проводить выверку ДЗ и КЗ в необходимые для нее сроки и с нужной периодичностью. Делается это с целью держать все под контролем, верно и вовремя принимать управленческие решения, а также ради менеджмента.

Если же говорить о цели таких отчетностей, то стоит выделить следующие:

- Фиксирование документально всех сумм долговых денежных обязательств, что числятся на счетах бухгалтерии компании.

- Анализ КЗ и ДЗ с целью определения вероятности касаемо ее погашения. Проще говоря, определить сомнительные и безнадежные долги.

Подводя итоги заметим, что цель инвентаризации не только в том, чтобы сверить учетные данные с начальными учетными документами, а провести серьезный анализ полученных данных.

Что и как проверять

Обычно на начальном этапе работы определяются со списком счетов, которые необходимо анализировать. Если проводят обязательную инвентаризацию, то проверяют счета кредитной и дебетовой задолженности. В случае, если предприятие проводит проверку по своей инициативе, то рассматриваемое количество счетов может сокращать на свое усмотрение.

Документальное оформление инвентаризации задолженности

Конечно же, любая проведенная инвентаризация на предприятии должна быть документально оформлена. Существует утвержденная законодательством форма бланка для заполнения (постановление Госкомстата РФ №88). Такой акт составляют в 2-х экземплярах, один для бухгалтерии компании, а второй для тех, кто проводил инвентаризацию. Помимо акта, оформляют и справку-приложение (смотрим пример ниже). В справке фиксируются все данные о кредиторах и дебиторах, информацию о задолженности в денежном эквиваленте, причину возникновения и другое.

Рассмотрим образец заполнения формы ИНВ-17 для инвентаризации дебиторской и кредиторской задолженности (см. ниже). Такую форму компании могут взять за образец, дополнить ее, или же убрать лишнее. Но этот образец должен быть зафиксирован в учетной политике компании, и согласован с руководством.

Справка. Прилагается к форме ИНВ-17.

Законодательные и нормативные акты

- ФЗ № 402 “О бухгалтерском учете”.

- Положение №34н Минфина РФ о ведении отчетности в бухгалтерии.

- Постановление Госкомстата РФ №88

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно!

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта. Это быстро и бесплатно!

- 3 минуты, чтобы прочитать

В этой статье

Акт инвентаризации дебиторской и кредиторской задолженности позволяет подготовить инвентаризацию долгов и обязательств и распечатать отчеты в следующих форматах:

- ИНВ-17

- Дополнение к ИНВ-17

Настройка серий номеров для актов инвентаризации

Следующая процедура показывает, как настроить ряд номеров для актов инвентаризации.

- Выберите значок, введите Настройка главной книги , а затем выберите соответствующую ссылку.

- В окне Настройка главной книги заполните Заполнитель подрядчика . Акт № полевой.

Акт инвентаризации

Вы можете создавать и обрабатывать акты инвентаризации счетов подрядчиков. Вы можете распечатать акты инвентаризации.

Создание карты Акт инвентаризации

Следующая процедура показывает, как создать карту акта инвентаризации.

Выберите действие Главной книги , выберите действие Анализ и отчетность , а затем выберите Изобретатель Изобретатель. Закон. действий.

В окне Карта инвентарного счета введите информацию в следующие поля:

Поле Описание № В этом поле отображается номер акта, и оно заполняется автоматически из серии номеров. Акт о дате В этом поле отображается дата действия и заполняется датой работы. Дата инвентаризации В этом поле отображается дата инвентаризации, и оно заполнено датой работы. Долги и обязательства будут рассчитываться на эту дату. Тип документа причины Выберите тип документа причины из следующего: — Заказ

— Резолюция

— РегламентВыберите действие Добавить линии .

Примечание

Вы не должны устанавливать фильтры.

Долги и обязательства для поставщиков и клиентов рассчитываются, и создаются строки. Для каждого клиента и поставщика рассчитывается общая задолженность и общая сумма обязательств (с учетом групп проводки) на дату инвентаризации, которые отображаются отдельной строкой. Поля строки перечислены в следующей таблице.

| Поле | Описание |

|---|---|

| Тип Подрядчика | В этом поле отображается тип подрядчика (Заказчик, Поставщик). |

| Подрядчик № | В этом поле отображается номер, соответствующий подрядчику. |

| Наименование Подрядчика | В этом поле отображается название подрядчика. |

| Группа проводки, основной счет № | В этом поле отображаются группа проводки и счет дебиторской или кредиторской задолженности, для которого рассчитывается сумма задолженности или обязательства. |

| Категория | В этом поле отображается категория суммы (Долги, Обязательства). |

| Общая сумма | В этом поле отображается общая сумма долгов или обязательств. |

| Подтвержденная сумма | В этом поле по умолчанию отображается общая сумма долгов или обязательств. |

Изменение отдельных строк в Акте инвентаризации

Следующая процедура показывает, как изменить отдельные строки в акте инвентаризации в окне Карточка инвентарного счета .

- Укажите, является ли сумма (или ее часть) одной из следующих:

- Подтверждено подрядчиком

- Не подтверждено

- Просрочено

- Если сумма не подтверждена, введите сумму, которая не подтверждена, в поле Неподтвержденная сумма .

- Если сумма просрочена, введите просроченную сумму в поле Просроченная сумма .

- Чтобы исправить строку с неправильной суммой (например, если некоторые документы не разнесены или не применены), выберите действие Добавить строки .

- Выберите поставщика или код клиента, а затем нажмите кнопку OK .

Сумма долгов и обязательств для выбранного поставщика или клиента пересчитывается и строки вставляются в документ.

Печать формы ИНВ-17 и приложения к форме ИНВ-17

Следующая процедура показывает, как распечатать форму INV-17 и форму Дополнения к INV-17.

- В окне инвентарная учетная запись выберите действие Выпуск .

- Выберите действие Act , а затем выберите действие Signatures .

- Выберите следующие поля:

председатель

Member1

Member2

Member3

Бухгалтер

Примечание

Все выбранные подписи будут отражены в соответствующих полях.

- Выберите действие Print , а затем выберите Invent. Акт INV-17 , действие по распечатке акта инвентаризации.

- Выберите действие Печать , а затем выберите дополнение к изобретению. Акт INV-17 , действие по распечатке приложения к инвентарному акту.

См. Также

Отчеты о российской кредиторской задолженности

Отчеты о российской дебиторской задолженности

- 3 минуты, чтобы прочитать

В этой статье

Акт инвентаризации дебиторской и кредиторской задолженности позволяет подготовить инвентаризацию долгов и обязательств и распечатать отчеты в следующих форматах:

- ИНВ-17

- Дополнение к ИНВ-17

Настройка серий номеров для актов инвентаризации

Следующая процедура показывает, как настроить ряд номеров для актов инвентаризации.

- Выберите значок, введите Настройка главной книги , а затем выберите соответствующую ссылку.

- В окне Настройка главной книги заполните Заполнитель подрядчика . Акт № полевой.

Акт инвентаризации

Вы можете создавать и обрабатывать акты инвентаризации счетов подрядчиков. Вы можете распечатать акты инвентаризации.

Создание карты Акт инвентаризации

Следующая процедура показывает, как создать карту акта инвентаризации.

Выберите действие Главной книги , выберите действие Анализ и отчетность , а затем выберите Изобретатель Изобретатель. Закон. действий.

В окне Карта инвентарного счета введите информацию в следующие поля:

Поле Описание № В этом поле отображается номер акта, и оно заполняется автоматически из серии номеров. Акт о дате В этом поле отображается дата действия и заполняется датой работы. Дата инвентаризации В этом поле отображается дата инвентаризации, и оно заполнено датой работы. Долги и обязательства будут рассчитываться на эту дату. Тип документа причины Выберите тип документа причины из следующего: — Заказ — Резолюция — Регламент Выберите действие Добавить линии .

Примечание

Вы не должны устанавливать фильтры.

Долги и обязательства для поставщиков и клиентов рассчитываются, и создаются строки. Для каждого клиента и поставщика рассчитывается общая задолженность и общая сумма обязательств (с учетом групп проводки) на дату инвентаризации, которые отображаются отдельной строкой. Поля строки перечислены в следующей таблице.

| Поле | Описание |

|---|---|

| Тип Подрядчика | В этом поле отображается тип подрядчика (Заказчик, Поставщик). |

| Подрядчик № | В этом поле отображается номер, соответствующий подрядчику. |

| Наименование Подрядчика | В этом поле отображается название подрядчика. |

| Группа проводки, основной счет № | В этом поле отображаются группа проводки и счет дебиторской или кредиторской задолженности, для которого рассчитывается сумма задолженности или обязательства. |

| Категория | В этом поле отображается категория суммы (Долги, Обязательства). |

| Общая сумма | В этом поле отображается общая сумма долгов или обязательств. |

| Подтвержденная сумма | В этом поле по умолчанию отображается общая сумма долгов или обязательств. |

Изменение отдельных строк в Акте инвентаризации

Следующая процедура показывает, как изменить отдельные строки в акте инвентаризации в окне Карточка инвентарного счета .

Укажите, является ли сумма (или ее часть) одной из следующих:

- Подтверждено подрядчиком

- Не подтверждено

- Просрочено

Если сумма не подтверждена, введите сумму, которая не подтверждена, в поле Неподтвержденная сумма .

Если сумма просрочена, введите просроченную сумму в поле Просроченная сумма .

Чтобы исправить строку с неправильной суммой (например, если некоторые документы не разнесены или не применены), выберите действие Добавить строки .

Выберите поставщика или код клиента, а затем нажмите кнопку ОК .

Сумма долгов и обязательств для выбранного поставщика или клиента пересчитывается и строки вставляются в документ.

Печать формы ИНВ-17 и приложения к форме ИНВ-17

Следующая процедура показывает, как распечатать форму INV-17 и форму Дополнения к INV-17.

В окне Карта инвентарного счета выберите действие Выпуск .

Выберите действие Act , а затем выберите действие Signatures .

Выберите следующие поля:

- председатель

- Member1

- Member2

- Member3

- бухгалтер

Примечание

Все выбранные подписи будут отражены в соответствующих полях.

Выберите действие Print , а затем выберите Invent.Акт INV-17 , действие по распечатке акта инвентаризации.

Выберите действие Печать , а затем выберите Дополнение к Изобретению. Акт INV-17 , действие по распечатке приложения к инвентарному акту.

См. Также

отчетов по кредиторской задолженности России

отчетов по дебиторской задолженности России

Крайне важно, чтобы компания эффективно управляла своей дебиторской задолженностью, товарно-материальными запасами и кредиторской задолженностью. Если нет, компания может оказаться в постоянной убыточной позиции, что поставит под сомнение ее способность продолжать свою деятельность в качестве непрерывного предприятия.

Управление дебиторской задолженностью

Управляя своей дебиторской задолженностью, компания, по сути, предпринимает шаги для обеспечения того, чтобы непогашенные дебиторские задолженности можно было легко конвертировать в денежные средства.Двумя популярными мерами для определения эффективности дебиторской задолженности являются: график погашения дебиторской задолженности и количество дней дебиторской задолженности.

График погашения дебиторской задолженности

График погашения дебиторской задолженности предусматривает разбивку дебиторской задолженности по категориям просроченных дней. Это может быть использовано для получения средневзвешенного количества дней сбора. Чем меньше это число, тем эффективнее компания управляет своей дебиторской задолженностью.

Количество дней дебиторской задолженности

Количество дней дебиторской задолженности дает нам общую картину усилий по сбору дебиторской задолженности компании. По сравнению с кредитной политикой компании, она говорит нам, насколько эффективны усилия по сбору средств по сравнению с условиями предоставления кредита компанией. Его также можно использовать для определения средневзвешенной выручки от продаж за день, которая измеряет, сколько времени потребуется для сбора от клиентов, независимо от уровня продаж или изменения продаж.Это, однако, требует данных о количестве дней, которые компания берет, чтобы собрать счета каждой возрастной группы. Такая информация может быть недоступна для других компаний, что затрудняет сравнение с аналогичными компаниями.

Управление запасами

Управление запасами требует балансировки; наличие достаточного инвентаря, чтобы обеспечить разумные продажи, но не слишком много, что приводит к тому, что некоторые становятся устаревшими.

Коэффициент оборачиваемости запасов и количество дней запасов являются двумя популярными мерами для оценки управления запасами компании.Коэффициент оборачиваемости запасов измеряет количество раз, когда инвентарь продается или используется за период времени, например, за год. Это легко вычислить и сравнить с другими стандартами и во времени, и может иметь разные результаты для компаний в одной отрасли из-за различий в их ассортименте продукции.

Количество дней инвентаризации = 365 / товарооборот.

Управление кредиторской задолженностью

Количество дней кредиторской задолженности или средний возраст кредиторской задолженности является обычной мерой для оценки эффективности управления кредиторской задолженностью компании.Обычно его сравнивают с условиями кредитования по соглашению о предоставлении кредита.

В интересах компании не платить своим поставщикам раньше, чем это необходимо, поскольку это может оказаться дорогостоящим с точки зрения стоимости кредита. Аналогичным образом, оплата поставщикам слишком поздно, то есть после установленного срока, может поставить под угрозу отношения компании с ее поставщиками.

Вопрос

Учитывая следующую информацию о компаниях A и B, каково количество дней дебиторской задолженности для каждой компании и какая компания более эффективно управляет своей дебиторской задолженностью?

$$ \ begin {array} {c | c | c} {} & \ textbf {Компания A} & \ textbf {Компания B} \\ {} & \ textbf {\ $ миллионов} & \ textbf {\ $ миллионов} \\ \ hline \ text {Средняя дебиторская задолженность} & {2.5} & {3.3} \\ \ hline \ text {продажа в кредит} & {7.4} & {9.1} \\ \ {Конец массива} $$

A. Компания A: 123,31 дней; Компания B: 132,36 дней; Лучшая дебиторская задолженность:

B. Компания A: 123,31 дней; Компания B: 132,36 дней; Лучшая дебиторская задолженность: B

C. Компания A: 132,36 дней; Компания B: 123,31 дней; Лучшая дебиторская задолженность: B

Решение

Правильный ответ А.

Число дней дебиторской задолженности компании А = (2.5 / 7,4 / 365) = 123,31 дней

Число дней дебиторской задолженности Компании B = (3,3 / 9,1 / 365) = 132,36 дней

Поскольку 123,31 дней <132,36 дней, компания A имеет лучшее управление дебиторской задолженностью, хотя и ненамного.

Чтение 35 LOS 35f:

Оценка управления компанией дебиторской, инвентарной и кредиторской задолженностью с течением времени по сравнению с аналогичными компаниями

,Неттинг / взаимозачет кредиторской и дебиторской задолженности

Введение — Неттинг — это процесс взаимозачета кредиторской задолженности с дебиторской задолженностью для частичной или полной очистки открытых позиций одного и того же поставщика и клиента.

В организации транзакции дебиторской и кредиторской задолженности происходят между организацией и деловыми партнерами. Такие позиции дебиторской и кредиторской задолженности размещаются на соответствующем счете клиента или поставщика.Вся дебиторская и кредиторская задолженность, относящаяся к счету клиента, обрабатывается в мониторе счета клиента, а аналогичные / открытые позиции, относящиеся к счету поставщика, обрабатываются в мониторе счета поставщика.

ОпцияNetting business позволяет объединить эту дебиторскую и кредиторскую задолженность, чтобы очистить все открытые позиции.

Пререквизиты:

Вы выбрали функцию неттинга в вашей бизнес-конфигурации. Чтобы найти эту опцию,

- Перейти к Конфигурация бизнеса WoC -> Проекты внедрения Просмотр -> выбрать Проект внедрения -> нажмите Изменить область проекта

- На шаге Вопросы -> выберите Перерасчет платежей в разделе Обработка кредиторской и дебиторской задолженности в разделе Управление денежными потоками.Проверьте отчет, связанный с взаимозачетом кредиторской и дебиторской задолженности.

Вы поддерживали неттинговые отношения между двумя деловыми партнерами. Это можно сделать в основных данных клиента и поставщика.

Технологический процесс:

1. Перейдите к Данные делового партнера WoC -> выберите Деловой партнер вид -> Найти Поставщик (AMS Pvt Ltd).

.

.

2. Нажмите кнопку Создать как и выберите Счет , чтобы создать Поставщика в качестве Клиента .

.

.

3. Поставщик (AMS Pvt Ltd) теперь создан как Заказчик .

.

.

4. Перейти к Дебиторская задолженность WoC -> Счет клиента -> c проверить Торговая дебиторская задолженность.

.

.

5. Кроме того, перейдите к Кредиторская задолженность WoC -> Счет поставщика -> проверьте Торговая кредиторская задолженность .

.

.

6. Нажмите кнопку Очистить вручную на счете Поставщик или Клиент .

.

.

7. Здесь вы можете увидеть открытые документы для Кредиторская задолженность и Дебиторская задолженность .

8. Итак, здесь вы можете выбрать документы , которые вы хотите очистить , как я показал на скриншоте ниже.

9. Вы можете увидеть очищенных документов на скриншоте ниже.

.

.

10. Посмотрите на Записи в журнале для этой публикации:

Заключение : Если у вас один и тот же поставщик и клиент, вы можете частично или полностью очистить открытые позиции для кредиторской и дебиторской задолженности с помощью этого технологического процесса.

Если у вас есть какие-либо вопросы, вы можете задать их в комментариях.

,