Кредит 90 счета, что отражается по дебету и кредиту?!

90 счет, что отражается по дебету и кредиту?! Для понимания процесса уделим внимание некоторым аспектам предпринимательской деятельности по бухгалтерской документации.

Каждое предприятие обязуется вести ежемесячные расчетные мероприятия по расходным моментам, а также по доходам и прибыли. Есть в бухгалтерских документах строки, используемые для их рационального выполнения.

Всего таких элемента – 3 (90-й, 91-й, 99-й), одним из них является «Продажи». Подводятся суммарные итоги за весь отчетный период, а после этого деятельность предприятия может быть признана прибыльной или убыточной.

Бухгалтерская деятельность сопряжена с набором трудностей, но если грамотно составлять буквенно-цифровые проводки, можно добиться неплохого результата и избежать различных путаниц и непонимания в рамках данного аспекта.

Последовательное выполнение действий поможет бухгалтерскому отделу фирмы вывести компанию на другой уровень развития и разобраться со всеми нормами и тонкостями учета документации.

В рамках рассматриваемого материала нас больше всего интересует продажный счет, который используется в целях отражения действий, связанных с реализацией товарных позиций, обеспечением услуг и работ.

Помимо этих «заслуг», данный счет является главным во всем учете НДС, акцизных отчислений, пошлин на экспорт, которые включаются в общую цену продукта. Кредит 90 имеет большое количество особенностей, которые будут внимательно и основательно изучены в рамках данного материала.

Зачем необходимо его использовать?!

Вне зависимости от типа экономической деятельности, которую ведет то или иное предприятие, все суммы, характеризующие прибыль, записываются на этот счет под названием «Продажи». Он является крайне объемным и обладает обширной и разнообразной структурой.

В нем имеется большое количество доходных и затратных действий, учет которых ведется по отдельным аналитическим счетам бухгалтерского баланса.

Если бы у предприятия отсутствовала возможность такого рода сбора сведений, ему было бы трудно разобраться в источниках прибыли и направлениях издержек самостоятельно.

Благодаря проведению обобщения материалов и их группированию на этом счете каждый месяц наблюдается формирование промежуточного итога продаж. А итог, полученный по окончании года, отправляется в документацию под названием «финансовая отчетность».

Таким образом данная строка необходимая для того, чтобы отображать в ней все движения оборотного капитала, связанные с реализацией продуктовых единиц.

Особенности и характеристики счета!

Чтобы систематизировать информацию о доходности, применяется рассматриваемый пункт. В счетном плане он числится как активно-пассивное явление, то есть частично он может носить активный характер и в то же время считаться пассивным.

Есть всего несколько элементов, по которым осуществляется показатель итогового размера выручки с себестоимостью:

- разновидности готовых продуктовых единиц;

- работы и сервис любого назначения;

- приобретаемые товары для комплектации продуктовых единиц;

- указание строительно-монтажных и ремонтных мероприятий;

- товарные группы;

- услуги по транспортированию грузов;

- погрузо-разгрузочные работы;

- аренда объектов собственности;

- передача полномочий на право интеллектуальной собственности.

Вот такие характеристики счет имеет в учете сделок. Все они играют важную роль в процессе осуществления коммерческой работы и ее учета.

Что отражается в нем в бухгалтерии?!

По дебету этой строки наблюдается появление сформированного расходного комплекса, связанного с производственной деятельностью. Выражается этот показатель в себестоимости продукта.

Если данная мера отражается в проводке, в графе кредита могут стоять такие направления, как 41, 43, 44, 20. Если же принимать во внимание кредит 90, то он указывает на итоговый показатель выручки, которая была заполучена на отчетное время. Обороты по дебету в этих проводках отражаются по 62-му разделу.

У фирм, которые имеют специализацию на изготовлении сельскохозяйственной продукции, наблюдение размерного показателя себестоимости выявлено в соответствии с плановыми значениями.

В балансе отражения не имеется, поскольку в процессе завершения отчетного периода он обнуляется. Это происходит по определенным экономическим правилам, и только опытные бухгалтеры смогут провести данное мероприятие.

Если принимать во внимание общую схему этого направления, то можно отметить, что выглядит она приблизительно так.

- Дебет 90. В рамках этой графы заметно отражение расходов по форме себестоимости. Налог на добавленную стоимость и реализационные затраты также включены в цену. Итог подводится по суммарному значению расходов.

- Кредит 90 счета показывает набор доходных направлений, выраженных выручкой от реализации продуктовых единиц. В рамках остатка фигурирует сумма доходных элементов.

Так выглядит данная строка в рамках правильного и рационального ведения бухгалтерского учета. Если подсчитывать все операции по ней верно, то результат будет получен быстро, он же сможет детально отразить экономическую действительность и основные коммерческие параметры.

Структура и назначение компонентов!

Ведение мероприятий в бухгалтерии предполагает учет его структурных элементов, которые тоже представлены в широком разнообразии.

Мы рассмотрим каждый из них по отдельности, чтобы сделать определенные выводы.

- Выручка. 90.1. В этом случае происходит отражение доходов от реализации. При этом не играет роли, какие товарные единицы подверглись процессу реализации – готовая продукция или работы, услуги и прочие сервисы.

- Себестоимость реализованных единиц. Мини-счет, в котором отражается этот показатель, выглядит как 90.2. Здесь производятся учетные мероприятия по себестоимости продукции, подлежащей реализации.

- НДС. Это понятие часто фигурирует в рамках бухгалтерского учета, но здесь он находит конкретное применение. Отражение его происходит по 90.3. Предполагается отображение размера НДС.

- Акцизы. 90.4 необходимо использовать в целях учетных действий, связанных с акцизами, которые отнесены на цену реализуемых продуктовых единиц.

- Пошлины экспортного характера. Это порядковый номер 90.5. Такие элементы имеют тесную взаимосвязь с передаваемыми товарными позициями.

- Прибыль от реализации/убыток. Элемент, в котором фигурирует суммарный результат деятельности предприятия по завершении каждого периода.

Можно отметить, что если речь идет о доходах, то они отмечаются в кредите. Если же вести разговор о расходных направлениях, то их отражение происходит в дебете.

Может быть интерес материал: «Кредит 70 счета»

Особенности аналитического учета

Аналитика осуществляется по элементам, которые подлежат обнулению и закрытию по окончании каждого отчетного периода, а также переносят свои остаточные величины касательно прибылей и убытков.

Карточка может иметь несколько характерных оборотов субсчетов.

- 1 – по отношению к вырученным деньгам;

- 2 – в отношении к себестоимости;

- 3 – в связи с суммами налогов;

- 4 – по учету акцизных направлений;

- 5 – для оплаты экспортных пошлин и отчислений;

- 9 – в целях подведения совокупного итога.

Суммы, которые были начислены в течение месяца по 1 – 4, обязательно списываются под итоговую величину. Далее происходит полное обнуление посредством проводки с 99-м элементом.

В целях аналитических учетных операций необходимо принимать по внимание отдельное отражение по каждому из типов товарных направлений.

Проводки в БУ

Элементы под порядковыми номерами 90.3 – 90.5 с практической точки зрения используются далеко не всеми предприятиями. В какой-то степени это имеет четкую взаимную связь с тем аспектом, что у каждой системы обложения объекта налогами присутствует своя специфика, как и у разных направлений деятельности.

Типовые проводки представлены двумя основными блоками – по дебету и по кредиту. Есть несколько групп проводок, отображающих различные деяния с финансами, и мы рассмотрим основные направления.

Проводки, предполагающие отражение выручки

Вот несколько финансовых и бухгалтерских операций, которые позволят определять выручку и грамотно вести ее учет.

- Д76К90.1 – речь идет о фирмах, которые считаются прочими кредиторами и дебиторами;

- Д50К90.1 – в данной ситуации корреспонденция предполагает указание на размер дохода, отдельных подразделений;

- Д50 (а также Д55, 51, 52) – в случае поступления на адрес продавца сумм выручки по определенным сделкам;

- Д79К90.1 – в данной ситуации речь идет об указании размера дохода от всех совершенных в определенный период времени сделок по продажам различных активов и готовых продуктов;

- Д98К90.1 – в рамках этой операции предполагается отнесение части выручки к доходам, относящимся к будущим периодам при проведении авансовых платежей.

Вот мы и рассмотрели особенности данного направления. А теперь есть смысл рассмотреть перечень вспомогательных проводок, которые тоже довольно часто применяются в практической картине.

Дополнительные проводки

Их набор не так широк, тем не менее, он является популярным и востребованным.

- Д90.2К41 (а также 43, 40) – в процессе списания товарных позиций или категорий готовых продуктовых единиц;

- Д90.2К42 – в процессе отражения торговой наценки в рамках бухгалтерского учета.

Есть еще несколько дополнительно используемых записей, отображающих набор сведений по коммерческой работе.

Суммарный результат от продаж по месячным итогам и его формирование

Подсчет оборотов по всем направленностям осуществляется по окончании каждого месяца по календарю, а после этого происходит вывод финансового результата.

Он может носить положительный и отрицательный характер, что определяется определенным способом.

- Осуществляется определение остатка (сальдо) по всем аспектам, если они имели место быть;

- После этого происходит сложение суммарного оборота, включая несколько прочих важных мероприятий.

В следующем месяце происходит повторение всей этой процедуры, и сальдо переносится в каждый из разделов снова открытого продажного раздела.

Повторяются подобные манипуляции до окончания года. Вот мы и рассмотрели, что кредит 90 счета показывает, и какие операции обычно в нем отображаются.

Порядок определения итогов за год и образец действий

Для каждого бухгалтерского специалиста подход года к концу символизирует, что аккумулирующий элемент под номером 90 должен подводиться к нулю. Для этого закрывается каждый мини-счет и используется дебет или кредит 90.9.

Осуществляется этот перечень мероприятий следующей схемой.

- Кредитовое сальдо подлежит обнулению. Для этого применяется специализированная проводка Д90-1К90-9.

- В целях того, чтобы свести дебетовое сальдо к нулевому значению, используется соответствующая запись Д90-9К90-2.

- Впоследствии по аналогии происходит списание налоговой величины на добавленную стоимость, которая была начисления по 90-3. Точная проводка имеет следующий вид: Д90-9К90-3.

- Если встречались пошлины и акцизы, то необходимо осуществить определение оборотов и отнести их на дебет.

- Далее в графе прибыли или убытка от продаж происходит подсчет итогового сальдо, в итоге всех проводок оно сводится к нулю.

Получается, что нам удалось в полной мере осуществить закрытие, а со следующего года произойдет его открытие для ведения учета по новым операциям в рамках предпринимательской деятельности.

Заключение, или резюме вышесказанных аспектов!

Графа «Продажи» выступает в качестве важного и сложного элемента бухгалтерской деятельности любого предприятия. Он используется для ведения учетных операций по всем доходным и расходным типам деятельности.

Посредством данного элемента происходит аккумулирование всех операций, которые связаны с отгрузками товарных и продуктовых единиц.

Помимо этого, разделы могут выполнять и прочие функции, например, осуществлять отражение начисленного налога на добавленную стоимость, а также прочих сборов и взносов, которые имеют отношение к передаваемым продуктовым единицам. Он должен быть изучен бухгалтерами очень тщательно, чтобы был рационально подсчитан итог финансовой деятельности по итогам годового периода.

Таким образом, следование общим правилам, принципам и рекомендациям ведения проводок в бухгалтерском балансе позволит предприятию избежать проблем с налоговыми органами, а также предотвратить всевозможные путаницы и недоразумения в бумажном плане.

Есть несколько значений и понятий, которые отображаются посредством данного счета, и если операции будут проведены грамотно, бухгалтер сможет быть спокойным за коммерческую деятельность в целом и за ее элементы в частности.

pankredit.com

Счет 90 что отражается по дебету и по кредиту для чайников

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой. На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка. На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика). На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции (товаров). Организации — плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин. Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Счет 90 в бухгалтерском учете

До этого момента учет сумм исходя из рыночной стоимости объекта мены производится на счете 45.

- При расчетах в иностранной валюте производятся дополнительные записи, корректирующие сумму оплаты при возникновении курсовой разницы. Бухгалтер в дебет счета 90 (субсчет 90.01) отражает сумму выручки после отгрузки товара по курсу, установленному на текущую дату. После того как покупатель оплатит поставку, в случае возникновения курсовой разницы необходимо скорректировать сумму задолженности.

- Порядок составления бухгалтерских проводок, характеризующих процесс признания выручки не изменяется в зависимости от ситуации.

Это всегда запись: Дт 62 Кт 90.01. Нельзя лишь забывать, что право признать в бухгалтерском учете выручку предоставляется только после перехода права собственности на товар (результаты работ, услуг) покупателю.

Бухучет для «чайников»: изучаем счет 90

Провести операцию необходимо сразу после того, как покупателю перешло право собственности на реализованный продукт или были приняты заказчиком оказанные услуги (работы). Обычно такое право возникает при отгрузке товаров или при передаче результатов работы заказчику. Проводки по бухучету, характеризующие признание предприятием полученной выручки, составляются так:

- дт 62 кт 90.01 на сумму поступивших денежных средств;

- в случае если покупатель пользуется отсрочкой платежа, то сумма каждого дня просрочки (исчисляемая в процентах от суммы поставки), также отражается на счете выручки предприятия: Дт 62 Кт 90.01.

В конце месяца информацию о накопленной сумме выручки от основного вида деятельности списывают в кредит счета 90.09, дополнительно отражая данные в оборотно-сальдовой ведомости.

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Для этого применяется специализированная проводка Д90-1К90-9.

- В целях того, чтобы свести дебетовое сальдо к нулевому значению, используется соответствующая запись Д90-9К90-2.

- Впоследствии по аналогии происходит списание налоговой величины на добавленную стоимость, которая была начисления по 90-3. Точная проводка имеет следующий вид: Д90-9К90-3.

- Если встречались пошлины и акцизы, то необходимо осуществить определение оборотов и отнести их на дебет.

- Далее в графе прибыли или убытка от продаж происходит подсчет итогового сальдо, в итоге всех проводок оно сводится к нулю.

- Получается, что нам удалось в полной мере осуществить закрытие, а со следующего года произойдет его открытие для ведения учета по новым операциям в рамках предпринимательской деятельности. Может быть интересно: «.

90 счет — «продажи». субсчета счета 90

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. А это значит, что работодатели, оплачивающие труд своих работников по минималке, должны с 1 мая поднять им зарплаты. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 11 октября 2017 г.

Мы рассказывали в нашей консультации о том, что относится к доходам и расходам по обычным видам деятельности.

90 счет бухгалтерского учета — «продажи». субсчета счета 90

Затраты Производственная (полная) себестоимость изготовленной продукции формируется на калькуляционных счетах и списывается на счет 41, 43, 45, 40. По этой цене она учитывается на складе готовой продукции, где хранится до момента продажи. При реализации товаров, продукции, оказании различных услуг и выполнении работ любая организация несет дополнительные расходы, не включенные в себестоимость изготовленной продукции.

Данный вид затрат называется коммерческими расходами, которые возникают в результате подготовки и реализации продукции. К ним относят по ПБУ № 10/99 издержки на рекламу, дополнительную упаковку, транспортировку и хранение.

90 счет: что отражается по дебету и кредиту?!

ИнфоБлагодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности. Структура 90 счет бухгалтерского учета отражает как понесенные в результате продаж расходы, так и суммы выручки. Какова же структура счета? Счет по отношению к балансу активно-пассивный.

По кредиту отражают увеличение доходов, а по дебету – расходов. Получается, что кредитовые обороты показывают общую сумму средств, полученных от реализации продукции (услуг или работ), а дебетовые, наоборот, совокупность понесенных затрат на процесс изготовления и продажи. Имеет ли счет конечное сальдо на отчетное число? Если бы это был счет итогового экономического результата, то он, разумеется, имел бы конечное значение. Но в данном случае мы будем говорить об обратном.

Счет 90 «продажи»

Есть всего несколько элементов, по которым осуществляется показатель итогового размера выручки с себестоимостью:- разновидности готовых продуктовых единиц;

- работы и сервис любого назначения;

- приобретаемые товары для комплектации продуктовых единиц;

- указание строительно-монтажных и ремонтных мероприятий;

- товарные группы;

- услуги по транспортированию грузов;

- погрузо-разгрузочные работы;

- аренда объектов собственности;

- передача полномочий на право интеллектуальной собственности.

Вот такие характеристики счет имеет в учете сделок. Все они играют важную роль в процессе осуществления коммерческой работы и ее учета. Что отражается в нем в бухгалтерии По дебету этой строки наблюдается появление сформированного расходного комплекса, связанного с производственной деятельностью.

Выражается этот показатель в себестоимости продукта. Если данная мера отражается в проводке, в графе кредита могут стоять такие направления, как 41, 43, 44, 20. Если же принимать во внимание кредит 90, то он указывает на итоговый показатель выручки, которая была заполучена на отчетное время.

Обороты по дебету в этих проводках отражаются по 62-му разделу. У фирм, которые имеют специализацию на изготовлении сельскохозяйственной продукции, наблюдение размерного показателя себестоимости выявлено в соответствии с плановыми значениями. В балансе отражения не имеется, поскольку в процессе завершения отчетного периода он обнуляется.

Это происходит по определенным экономическим правилам, и только опытные бухгалтеры смогут провести данное мероприятие. Если принимать во внимание общую схему этого направления, то можно отметить, что выглядит она приблизительно так.

Счет 90 что отражается по дебету и по кредиту для чайников

На основании полученных результатов можно говорить об образовании прибыли или убытка. Соответствующие обороты списываются со всех субсчетов 90.01–90.07 в дебет 90.09 при образовании по итогам месяца убытка, в кредит 90.09 — сумм прибыли. В конце года все субсчета 90 счета (кроме 90.09) подлежат закрытию путем списания их оборотов в счет 90.09. Такой метод организации учета очень удобен, т. к. данные по каждому субсчету соответствуют графам «Отчета о прибылях и убытках» по всем статьям доходов и расходов предприятия по основному виду деятельности. Отражение выручки на счете 90 Что такое выручка? Это сумма средств, причитающаяся организации от покупателей или заказчиков ее работ (услуг) за проданную продукцию или произведенные услуги (работы). При поступлении денежных средств такого рода их следует отразить в кредите субсчета 90.01.Следует помнить, что на данном счете собирается информация о доходах только от основного вида деятельности. Если поступления произошли в результате прочих операций, их учитывают на счете 91.01. Как определить основной вид деятельности? Обычно эти пункты указаны в учетной политике предприятия в соответствующем разделе.

Если же в уставе организации сказано, что юридическое лицо осуществляет любую деятельность, не запрещенную действующим законодательством, то основным доходом признают те суммы, которые поступают регулярно и их размер превышает 5% от общей величины выручки, полученной в течение отчетного периода. Проводки по счету 90.01 Отражение в бухгалтерском учете сумм выручки сопровождается составлением проводок. На субсчете 90.01 поступление средств показывают в кредите счета.

plusbuh.ru

Счет 90 в бухгалтерском учете

Момент реализации сделки по продаже товаров и услуг сопряжен с необходимостью одновременно показать сумму выручки и себестоимость произведенной продукции. Счет 90 «Продажи» создан для фиксации фактов продаж товаров с услуг и выведением базовых значений прибыльности или убыточности хозяйственной деятельности.

Характеристика счета 90 «Продажи»

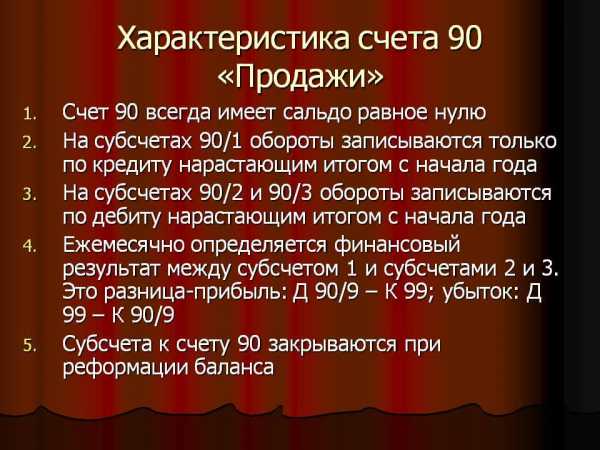

Для систематизации сведений об уровне доходности и размере затратной части при осуществлении обычной деятельности предприятием используется 90 счет в бухгалтерии. Его относят к сопоставляющей разновидности счетов, для него характерно отсутствие конечного сальдо. По отношению к разделам баланса 90 счет – активный или пассивный в зависимости от оборотов по конкретному субсчету, в Плане счетов он значится как активно-пассивный.

На счете 90 «Продажи» отражается итоговый размер выручки со сформированной себестоимостью по:

- всем видам готовой продукции;

- работам с услугами разного назначения;

- покупаемым изделиям для формирования полной комплектации производимой продукции;

- счет 90 в бухгалтерском учете необходим и для отражения работ, связанных со строительством, монтажом;

- товарным группам;

- перевозочным услугам;

- операциям погрузки и разгрузки;

- сч. 90 используется в случаях сдачи в аренду своих имущественных объектов;

- передаче прав на запатентованные изобретения на платной основе.

Дебет счета 90 «Продажи» отражает сформированный комплекс расходов на производство конкретного изделия в виде себестоимости. При отражении этой операции по кредиту в корреспонденции могут участвовать счета 41, 43, 44, 20. Кредит 90 счета показывает итоговый размер полученной за отчетный период выручки. Дебетовые обороты проходят по 62 счету.

У предприятий, специализирующихся на производстве продукции сельскохозяйственного характера, отражение размера себестоимости происходит по плановым значениям. Отдельной суммой в дебет записывается разница между плановыми показателями и рассчитанными фактическими данными по результатам годовой калькуляции. 90 счет в балансе не отражается, так как подлежит обнулению при закрытии по окончании отчетного периода.

Схема счета 90 выглядит так:

Дебет 90 | Кредит 90 |

Расходная часть в форме себестоимости продукции с учетом НДС, включая затраты реализационного характера | Доходная часть в форме выручки от продажи с учетом НДС |

Итог по сумме расходов | Итог по сумме доходов |

Остаток свидетельствует об убытке | Остаток показывает прибыль |

Аналитический учет по счету 90

Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты:

- 90.1 в отношении выручки;

- 90.2, показывающий себестоимость продукции с расходами реализационного характера;

- 90.3 на суммы НДС;

- 90.4, предназначенный для учета акцизов;

- 90.5, выделенный для экспортных пошлин;

- счет 90 «Продажи» для подведения итога по своим субсчетам имеет субсчет 90.9.

Накопленные на протяжении месяца суммы по счетам 90.1 – 90.4 подлежат списанию на 90.9. Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции.

Счет 90 в бухгалтерском учете: проводки

Субсчета 90.3-90.5 на практике применяются не всеми предприятиями. Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками – дебетование и кредитование счета продаж.

Проводки по счету 90 при отражении выручки:

- Д76 – К90.1 от организаций, считающихся прочими дебиторами и кредиторами;

- Д50 (55, 51, 52) – К90.1 при поступлении на счета компании-продавца сумм выручки по сделке продажи;

- Д79 – К90.1 – в этом случае корреспонденция 90 счета показывает размер дохода от дочерних предприятий и филиальных подразделений;

- Д98 – К90.1 при отнесении части выручки к доходам будущих периодов в случае осуществления авансовых платежей.

Дополнительные проводки по счету 90 «Продажи»:

- Д90.2 – К43, 41, 40 при списании товаров или категории готовой продукции по учетным ценам;

- счет 90 в бухгалтерском учете при отражении торговой наценки формирует проводку между Д90.2 и К42;

- Д90.3 – К68 в момент выставления НДС по реализуемой продукции.

Разбираем проводки по счету 90 на примере

В отчетном периоде предприятие показало реализацию собственной продукции на сумму 322 000 р. (без НДС), себестоимость которой равна 243 000 р. Средства от продажи зачислены на расчетный счет, произведено закрытие периода.

Проводки со счетом 90 будут выглядеть так:

- Дебетуется 62 и кредитуется 90.1 на 322 000 р. (сумму выручки).

- По Д90.2 и по К41 на 243 000 р. (сумму себестоимости).

- Д51 – К62 при поступлении средств в счет оплаты товара 322 000 р.

- Характеристика счета 90 предполагает его закрытие:

- Д90.1 – К90.9 на сумму 322 000 р.;

- Д90.9 – К90.2 на сумму 243 000 р.;

- Д90.9 – К99 в размере 79 000 р. (322 000-243 000).

Журнал-ордер по счету 90

При ведении учета по журнально-ордерной форме для отражения оборотов по счету продаж используется журнал-ордер под № 11-АПК. Он формируется ежемесячно, основанием для внесения записей служат ведомости аналитического учета форм 60-АПК – 67-АПК. Месячные итоги подлежат перенесению в Главную книгу.

spmag.ru

Дебет 99 / Кредит 90.9

Прибыли и убытки. Прибыль/убыток от продаж

- При закрытии счетов, перед реформацией баланса:

Констатирутся убыток по результатам обычной деятельности, когда обороты по дебету 90.9 превышают обороты по кредиту этого счета.

Проводится на основании бухгалтерской справки.

Общая схема проводок, отражающих закрытие счетов доходов, расходов, прибылей и убытков отчетного года:

- Дт 90.1 Кт 90.9 – обнуляется кредитовое сальдо счета «Выручка»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 90.9 Кт 90.1. - Дт 90.9 Кт 90.2 – обнуляется дебетовое сальдо счета «Себестоимость продаж»;

- Дт 90.9 Кт 90.3 – обнуляется дебетовое сальдо счета «НДС»;

- Дт 90.9 Кт 90.4 – обнуляется дебетовое сальдо счета «Акцизы»;

- Дт 90.9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9;

- Дт 91.1 Кт 91.9 – обнуляется кредитовое сальдо «Прочие доходы»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 91.9 Кт Кт 91.1; - Дт 91.9 Кт 91.2 – обнуляется дебетовое сальдо счета «Прочие расходы»;

- Дт 91.9 Кт 99 – констатируется прибыль от прочей деятельности или, в случае, когда обороты по дебету 91.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 91.9;

- Дт 99 Кт 68 – начисляются обязательства по налогу на прибыль;

- Дт 99 Кт 84 – реформация баланса: обнуляется прибыль отчетного года путем отнесения на счет нераспределенной прибыли (непокрытых убытков) прошлых лет. В случае убытков – эта же проводка красным сторно, или обратная: Дт 84 Кт 99.

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

buhlabaz.ru

Дебет 90.2 / Кредит 40

Себестоимость продаж. Выпуск продукции

- Если учет готовой продукции ведется по нормативной (плановой) себестоимости (метод Standard-cost):

Отражается списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной;

В обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

Проводится на основании бухгалтерской справки с приложением соответствующих расчетов.

Применение счета 40 означает, что приходуемые т.о. материалы и изделия должны оцениваться по нормативной или плановой себестоимости (метод Standard-cost). В дальнейшем их стоимость подлежит корректировке.

По дебету счета 40 отражается фактическая себестоимость, по кредиту – плановая/нормативная. Фактическая себестоимость первоначально формируется на счете 20 в течение определенного периода (месяца, квартала, года), по мере признания понесенных затрат на производство и выпуск продукции.

Плановая/нормативная себестоимость отражается так же в течение того же периода, по мере осуществления соответствующих хозяйственных операций.

По истечении отчетного периода накопленная т.о. фактическая себестоимость списывается на дату окончания периода со счета 20 в дебет счета 40, после инвентаризации продукции в стадии незавершенного производства (НЗП).

Путем сопоставления оборотов по дебету и кредиту счета 40 выявляются отклонения фактической себестоимости от плановой. Перерасход отражается дополнительной проводкой Дт 90 Кт 40, а экономия сторнируется, и, т.о. счет 40 в конце года закрывается.

Схема проводок по отражению расходов на производство готовой продукции:

- Дт 20 Кт 02, 10, 69, 70… и др. – собираются производственные затраты

- Дт 40 Кт 20 – списываются фактические расходы на производство;

- Дт 43 Кт 40 – изделия списываются на склад готовой продукции по нормативной/плановой стоимости;

- Дт 62 Кт 90.1 – отгрузка (передача) продукции покупателю;

- Дт 90.2 Кт 43 – списание в реализацию по нормативной (учетной) стоимости;

- Дт 90.2 Кт 40 – списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной; в обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

Примечание. Отдельный авторский комментарий к каждой из указанных здесь проводок можно найти в базе данного модуля.

buhlabaz.ru