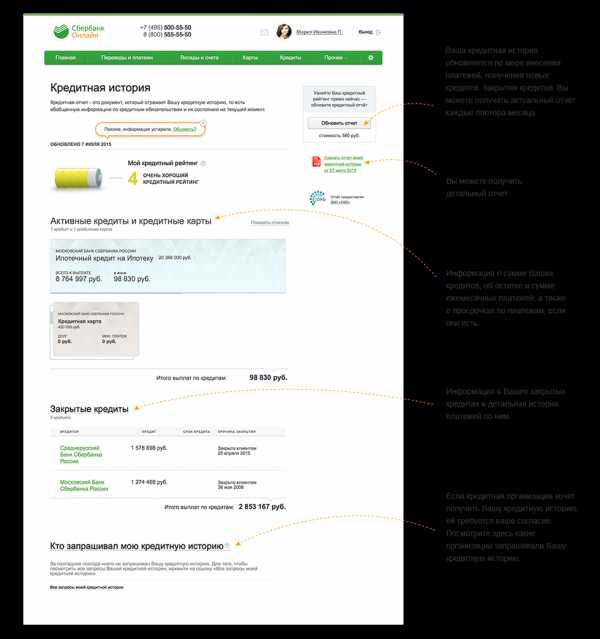

что это значит в Сбербанке, оценка кредитоспособности

2dvps6wsjdlc84m

19 июня 2018

Шрифт A A

Нет времени читать?

В Сбербанке скоринговая система имеет пятибалльную шкалу. Например, кредитный рейтинг 4 в Сбербанке означает, что клиент стабильно платит долги, а 5 — что его кредитная история безупречна. Рассмотрим какую роль в окончательном решении играет рейтинг и от чего он зависит.

Кредитный рейтинг заемщика

Оценка кредитоспособности — это важнейший этап рассмотрения банком заявки на кредит. Согласно статистике, только каждый пятый заемщик получает положительное решение.

Сотрудники кредитного отдела проверяют предоставленные заёмщиком документы и рассчитывают кредитный рейтинг. Он выражается в цифровом значении, например, в Сбербанке это от 1 до 5. В зависимости от полученной оценки и принимается решение: одобрить кредит или нет.

Все расчеты проводятся в автоматическом режиме специальной скоринговой системой. Чтобы провести анализ кредитоспособности заемщика, потребуется 10 минут. Если оценка будет низкой, то принимается отрицательное решение.

Скоринговая система имеет стоп-факторы. Например, мошенничество. Если клиент заподозрен в незаконных операциях, то сразу будет выдан отказ в получении займа, независимо от его места работы и кредитной истории.

Уровень рейтинга

Методика Сбербанка включает оценивание клиента по 5-балльной системе:

- I уровень означает, что у заемщика сильно испорчена кредитная история, есть текущие просрочки или ведется процедура банкротства. С таким клиентом не согласится работать ни один банк.

- II уровень — заемщик регулярно нарушал сроки выплаты кредита, тем самым сильно испортил себе репутацию. По заявке примут отрицательное решение.

- III уровень — средняя оценка. Если заявку и согласуют, то на минимальную сумму.

- IV уровень — у заемщика хорошая кредитная история, не было просрочек. Шансы, что организация одобрит выдачу кредитных средств, очень высокие.

- V уровень — максимальный. Заемщик имеет безупречную кредитную историю, его заявки всегда согласовывают, а он регулярно пользуется банковскими услугами.

Чтобы узнать свой текущий статус в скоринговой системе Сбербанка, необходимо иметь историю хотя бы по 1 кредиту. Проверка доступна на сайте Сбербанк онлайн.

Показатели платежеспособности

При оценивании заемщика и его платежеспособности банк проверяет многие показатели. После этого составляет общую картину о клиенте и принимает окончательное решение по заявке. Рассмотрим основные критерии, которые проверяет Сбербанк России:

- Выполнение кредитных обязательств. Этот показатель является основным. Если клиент своевременно выполнял долговые обязательства раньше, то высока вероятность, что он так поступит и в будущем. Банки одобрят заявку, даже если у заемщика есть просрочки не более 7 дней. Она называется технической и возникает по уважительным причинам (задержали зарплату, проблемы со здоровьем и прочее).

- Текущая задолженность по другим займам. В этом пункте у Сбербанка четкое правило — размер платежа по оформляемому кредиту не должен превышать половину чистого дохода клиента (из зарплаты отнимают все затраты, включая платежи по действующим кредитам). Также учитываются затраты на содержание детей. Взять кредит неженатому человеку без детей проще, чем семейному.

- Срок использования кредитных услуг банков. Отсутствие кредитной истории — это негативный фактор. Финансовое учреждение не знает, насколько дисциплинированным плательщиком будет заемщик, поэтому по заявке могут принять отрицательное решение. Оптимальный вариант, когда клиент своевременно выплачивает кредит в течение 6–12 месяцев и дольше.

- Максимальное число одновременно погашаемых займов. Банк ставит также ограничение по действующим договорам. Например, заемщик имеет только четыре действующих кредита одновременно, независимо от суммы платежей. При этом учитывают и обязательства по кредитным картам.

- Тип оформляемых кредитов. Чем ниже стоимость выдаваемого кредита, тем сложнее его получить. Потребительские займы и кредитные карты имеют высокую переплату. В нее уже заложены возможные риски невозврата. Ипотека и автокредит предоставляются по низкой процентной ставке.

Банк должен быть уверен, что долг клиент вернет в установленные сроки. Поэтому предоставленные сведения и уровень платежеспособности тщательно проверяются.

Как повысить

Каким будет кредитный рейтинг, зависит от заемщика. Чтобы его повысить, необходимо:

- Избавиться от действующих долговых обязательств. Погасить мелкие кредиты, закрыть кредитные карты.

- Указать виды получаемого дохода, включая и неофициальный.

- Предоставить справку о доходах, даже если она не обязательна.

- Указать в анкете информацию о имуществе.

Но главное — своевременно погашать кредиты. Положительная кредитная история — это главный «козырь» каждого успешного клиента. С таким заемщиком банк согласится сотрудничать. Чем активнее он пользуется кредитными продуктами, тем легче будет получить новый заем.

bankonomika.ru

что это значит в Сбербанке?

Автор статьи

Соколова Татьяна Дмитриевна

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Согласно статистике, каждый пятый клиент получает отказ в выдачи кредита. Это связано с тем, что заемщики имеют определенный кредитный рейтинг, который показывает уровень их кредитоспособности. Так, например, Сбербанк присваивает рейтинг от 1 до 5 баллов.

Градации кредитного рейтинга

Рейтинг 1. Это самый низкий показатель — в 99% случаев клиенту с таким баллом откажут в выдачи займа, даже небольшого. Обычно такие заемщики находятся в «черном списке» у банковских организаций за грубые нарушения сроков и других условий договора. Рейтинг 1 получаются люди, судимые за финансовые махинации, имеющие огромные долги перед банками.

Кредитный рейтинг 2. Скорее всего, людям с рейтингом 2 также будет отказано в выдаче средств, однако возможность получить небольшой займ с высокой процентной ставкой все же есть. Показатель указывает на то, что у заемщика плохая кредитная история, допущены систематические просрочки по платежам. Также балл мог снизиться с 3 до 2 из-за того, что у клиента значительно ухудшилось финансовое положение.

Кредитный рейтинг 3. Если у клиента кредитный рейтинг 3 в Сбербанке, то это значит, что ему могут одобрить небольшую сумму на хороших условиях или крупный заем, но с высокой процентной ставкой. Ипотеку таким заемщиками выдают в 50% случаев: большую роль играет финансовое состояние клиента на текущий момент, наличие поручителей и залога.

Важно: людям, которые ранее не брали кредиты и не имеют никакой кредитной истории, начисляется рейтинг не выше трех баллов.

Кредитный рейтинг 4. Оценка 4 в Сбербанке — это хороший кредитный рейтинг, который значит, что клиент имеет положительную репутацию. Это люди с высоким заработком, которые часто берут займы и своевременно погашают их. Заемщикам с показателем 4 легко могут одобрить большую сумму кредита на выгодных условиях, в том числе ипотеку.

Важно: ипотечные кредиты одобряют лицам, с рейтингом 4 и выше.

Рейтинг 5. Максимальный КР, который можно получить в Сбербанке — пять. У Заемщиков с таким показателем очень хорошая кредитная история, нет просрочек по платежам. Банки дорожат этими клиентами, поэтому предлагают им новые займы на самых выгодных условиях: сниженная процентная ставка, высокие суммы, упрощенное оформление.

Как формируется

Разобравшись, по какой шкале оценивается кредитный рейтинг в Сбербанке, пора выяснить, как он формируется. Баллы начисляются исходя из многих показателей, на основании которых банком принимается решение о выдачи той или иной суммы.

Основные критерии для формирования оценок:

- Количество и сумма текущих займов перед банками и микрофинансовыми организациями: их общая сумма не должна превышать половины дохода заемщика.

- Уровень дохода на момент подачи заявки.

- Стаж работы: люди, которые долго трудятся на одном месте имеют больше шансов получить кредит, чем те, которые меняют место работы каждые полгода.

- Статус организации, в которой работает заемщик. Высокую оценку получают госслужащие, работники крупных компаний или компаний-партнеров Сбербанка. Таким образом, банк получает некую гарантию того, что клиент не потеряет работу из-за разорения или внезапного закрытия предприятия.

- Регулярность подачи заявок на кредиты. Клиенты, которые оформляли несколько мелких займов за небольшой период, пользуются меньшим доверием у банка, чем те, которые брали 2–3 кредита в течение последних 5 лет.

- Досрочное погашение. Как бы не парадоксально это было, но заемщики, несколько раз погасившие кредит раньше срока, теряют баллы. Дело в том, что банк не получает в таком случае часть процентов: выдавать займ такому клиенту становится менее выгодно.

- Отсутствие кредитной истории. Банк не знает, насколько добросовестным плательщиком окажется клиент, поэтому выдает небольшие суммы под высокие проценты или вообще отказывает в займе.

- Выполнение условий договора по предыдущим кредитам и регулярное погашение долгов. По данным Сбербанка, от этого критерия зависит четверть рейтинга клиента. Если ранее заемщик вовремя вносил все платежи, то и новый кредит он будет оплачивать без просрочек.

Важно: просрочка менее 7 дней не снижает КР заемщика — банк берет во внимание, что клиенту могли задержать зарплату или у него возникли другие трудности, по которым он не смог вовремя внести платеж.

Как повысить

Если вам нужно взять большой кредит по выгодной процентной ставке, а ваш рейтинг не превышает 3 баллов, то нужно знать, как поднять уровень доверия банка к вам. Изучите все вышеописанные критерии и постарайтесь улучшить показатели по ним. Для этого вам нужно:

- Погасить текущие кредиты, в том числе мелкие задолженности и кредитные карты. Спустя 3 месяца после последнего оплаченного кредита, ваша оценка улучшится.

- Улучшить свое финансовое состояние: поменять работу на более оплачиваемую или найти дополнительные источники дохода. Для получения высшей оценки, суммарная сумма всех доходов должна быть 2,5 раза больше среднего заработка по вашему региону.

- Не закрывать долговые обязательства раньше срока, прописанного в договоре. Без ущерба для рейтинга допускается досрочное погашение только одного кредита в пять лет.

- Иметь дорогостоящее имущество, которое можно будет оформить под залог.

- Постараться брать кредиты только в Сбербанке: организация ценит преданных клиентов.

- Перевести свои накопления в Сбербанк.

- Работать в надежной компании и, желательно, быть зарплатным клиентом банка.

- Не брать новый кредит до тех пор, пока не будет погашен предыдущий: лучше постараться оформить сразу крупную сумму, чем разбивать ее на два мелких займа.

- Не выступать поручителем по кредитам других людей — это также негативно сказывается на оценке КР.

- Погашать все кредиты вовремя, согласно условиям договора. Помните, что наличие просрочек снижает рейтинг примерно на 25%.

Также можно воспользоваться программой по улучшению кредитной истории. Такой способ подойдет тем, чья оценка в Сбербанке — 1–2 балла, а получить кредит, чтобы реабилитироваться в глазах банка не удается.

vkreditbe.ru

Как рассчитывается кредитный рейтинг?

На основе чего в банке принимают решение о том, можно ли выдавать вам кредит или нет? Правильный ответ: на основе кредитной истории и рейтинга (скоринга). Далеко не все понимают, от чего зависит эта цифра, какой рейтинг считается хорошим, а какой — плохим. Относиться без внимания к такому важному показателю — значит создавать себе лишние проблемы.

Что такое кредитный рейтинг?

Все просто: это трехзначное число в промежутке от 300 до 850, которое рассчитывается исходя из целого ряда факторов. Сразу отметим главное: рейтинг — один из основных показателей вашей кредитоспособности. Его проверяет любой банк, в который вы обращаетесь для получения кредита. Чем он выше — тем менее рискованным клиентом вы являетесь для кредиторов.

Как рассчитывается кредитный рейтинг?

blog.unicom24.ru

Кредитная оценка и кредитный рейтинг

Количество просмотров публикации Кредитная оценка и кредитный рейтинг — 1843

Кредитная информация

ТЕМА 13. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ПОКУПАТЕЛЕЙ

План:

1. Кредитная информация.

2. Кредитная оценка и кредитный рейтинᴦ.

3. Источники информации.

4. Кредитный анализ.

5. Балльные системы определения кредитоспособности.

В случае если компания хочет получить кредитную информацию о клиентах, для этого существует несколько источников. Наиболее часто используемая для оценки кредитоспособности информация включает в себя следующие источники (таблица 28):

Таблица 28

| 1. Финансовая отчетность | Компания, может попросить клиента предоставить балансы и отчеты о финансовых результатах. Самый простой способ анализа основывается на вычислении финансовых коэффициентов. На их базе принимается решение о выделении или отказе в предоставлении кредита. |

| 2. Кредитная история клиента с другими компаниями. | Некоторые компании специализируются на продаже информации о кредитоспособности и кредитной истории коммерческих организаций. Самой известной и крупнейшей компанией такого рода является Дан & Бредстрит, которая предоставляет подписчикам кредитные справочники и кредитные обзоры на отдельные компании. Другой широко известной компанией является TRW. Рейтинги и информация доступны по огромному количеству компаний, включая самые маленькие. Equifax, Transunion и TRW являются основными поставщиками кредитной информации о клиентах |

| 3. Банки. | Банки, как правило, оказывают помощь своим коммерческим клиентам по сбору информации о кредитоспособности других компаний. |

| 4. Кредитная история клиента с самой компанией. | Самый очевидный путь получения информации о кредитоспособности покупателя — это проверить, в какой степени и как быстро он в прошлом выполнял свои обязательства перед самой компанией. |

Не существует магических формул, чтобы оценить вероятность того, что клиент заплатит. В самых общих чертах, классическое правило пяти ʼʼСʼʼ кредита определяет основные факторы, которые крайне важно оценить:

Правило 5 ʼʼСʼʼ кредита – пять базовых факторов, которые нужно оценить при кредитовании клиента: характер, возможности, капитал, залог, условия.

1.Характер (Character). Стремление клиента выполнить свои кредитные обязательства.

2.Возможности (Capacity). Способность клиента выполнить свои кредитные обязательства, исходя из существующих операционных денежных потоков.

3. Капитал (Capital). Финансовые резервы клиента.

4. Залог (Collateral). Залог активов в случае коммерческого провала.

5.Условия (Conditions).Общее экономическое состояние дел в направлении, которым занимается покупатель.

Кредитный рейтинг – процесс качественной оценки вероятности коммерческого провала покупателя при выделении ему торгового кредита.

Кредитным рейтингом принято называть вычисление цифрового рейтинга клиента͵ исходя из имеющейся информации. На базе полученных результатов принимается решение о выделении или отказе в предоставлении кредита. К примеру, компания на базе имеющейся информации может оценить клиента по каждому из пяти факторов по некоторой шкале, начиная с 1 балла – ʼʼочень плохоʼʼ до 10 баллов – ʼʼочень хорошоʼʼ.

Кредитный рейтинг затем вычисляется, исходя из полученных результатов оценки. На базе имеющегося опыта компания может решить, что кредиты предоставляются, только покупателям, у которых кредитный рейтинг, скажем, не меньше 30 баллов.

Некоторые компании, такие как эмитенты кредитных карт, разработали подробные статистические модели кредитного рейтинга. Обычно обрабатывается вся законодательно доступная информация по большим группам клиентов, чтобы выявить историческую взаимосвязь со случаями неплатежей. На базе полученных результатов возможно определить переменные, которые наиболее точно предсказывают вероятность коммерческого провала клиента. Далее на базе этих переменных рассчитывается кредитный рейтинᴦ.

После того как фирма разработала и определила свои условия продаж в кредит, ей крайне важно произвести оценку каждого отдельного претендента на получение товаров в кредит и рассмотреть возможность возникновения безнадежного долга иди задержки платежа.

Рис 21. Процедура такой оценки включает три взаимосвязанных этапа

Решением о предоставлении кредита͵ в свою очередь, определяется, следует ли вообще предоставлять кредит данному заявителю, и если да, то на какую максимальную сумму.

referatwork.ru

Кредитный рейтинг заемщика. Оценка кредитоспособности заемщика. Независимые рейтинговые агентства :: BusinessMan.ru

Как узнать, надежный заемщик или нет? Сможет ли он выплатить всю сумму задолженности вовремя и в полном объеме? На что ориентироваться? Эти вопросы интересуют многих кредитных экспертов. И неслучайно: от того, насколько ответственно заемщик оплачивает свой долг, зависит их заработная плата и прибыль организации, на которую они работают. Для того чтобы объективно оценивать платежеспособность и добросовестность заемщика, используется кредитный рейтинг заемщика. Иными словами, это математически выраженная оценка его платежеспособности.

Что же такое кредитный рейтинг заемщика?

Но как узнать, достаточно ли высокий уровень платежеспособности предприятия? Для начала стоит понять, для чего нужна оценка кредитоспособности заемщика и в каких случаях она применяется. Рейтинг – это математически выраженная величина, отражающая, насколько добросовестно заемщик ранее сотрудничал с кредитными организациями.

Как правило, рейтинг используется для оценки кредитоспособности организации, реже физического лица. Это итоговая оценка, она складывается из нескольких факторов.

Из каких факторов складывается рейтинговая оценка заемщика?

Для того чтобы присвоить заемщику кредитный рейтинг, надо проанализировать несколько показателей. А именно:

- Изучить финансовую документацию компании.

- Сделать оценку имущества, которое находится в ее собственности.

- Рассчитать ликвидность организации.

- Рассчитать рентабельность продукции.

- Проанализировать свой опыт взаимодействия с данной организацией.

- Сделать запрос в бюро кредитных историй и проанализировать, как компания сотрудничала с другими организациями.

После детального анализа необходимо присвоить заемщику определенный статус (класс). Всего существует три класса. Первый – самый высокий. У банка не возникает сомнения в целесообразности кредитования. Второй класс – нет однозначного ответа на вопрос о целесообразности кредитования. Нужно более детально все проверить и прийти к какому-то определенному мнению. Третий класс – кредитование не целесообразно, т. к. сопровождается большим риском.

То есть у заемщиков первого класса будут лучшие условия кредитования (меньшая процентная ставка, более выгодные условия договора), чем у заемщиков второго и третьего классов. А у заемщиков второго класса условия договора будут выгоднее, чем у заемщиков третьего. Почему именно так?

Банк – это коммерческая организация. И главной целью ее деятельности является прибыль. Из чего она складывается? Из различных комиссий, процентов, которые люди выплатили за пользование кредитом, и так далее. Соответственно, чем больше люди возьмут кредитов, тем больше процентов они будут выплачивать. Тем самым они возвращают деньги в банк, где их пускают повторно в круговорот – и банк получает прибыль, которая складывается из выплаченных процентов. Одни и те же деньги банк пускает в круговорот постоянно, чтобы извлечь максимальную выгоду.

Итак, если вы заемщик первого класса, то у вас большой шанс получить кредит, потому что риски у банка минимальные. Банк уверен практически на 100%, что вы вернете все деньги и принесете ему прибыль. Если же такой уверенности нет и вы в прошлом показали себя как ненадежный заемщик, банк будет опасаться выдавать вам деньги. Он может их потерять, если вы не будете вовремя оплачивать кредит. В этом случае банк потратит очень много средств и времени, чтобы вернуть свои «кровные».

Помимо того что банк не получит с вас процентов и потеряет свои деньги, он еще и заморозит на счету сумму, которую вы должны. Он не будет пускать ее в круговорот, а значит, не получит с нее прибыль. Именно поэтому банки неохотно дают деньги заемщикам с сомнительной кредитной историей.

Кто присваивает рейтинг на территории Российской Федерации?

В Российской Федерации осуществляют свою деятельность рейтинговые агентства. Их два: «АКРА» и «Эксперт РА». Они работают по национальной шкале, имеют дочерние компании на территории нашей страны и прошли аккредитацию. Рейтинговые агентства определяют меру кредитоспособности частного лица либо организации. Напомним, что зачастую оценивается платежеспособность именно предприятий.

Какие еще существуют методы определения кредитного рейтинга заемщика?

Как уже было сказано ранее, кредитный рейтинг нужен для того, чтобы проанализировать и оценить финансовую деятельность организации или частного лица. И на основании этого анализа принимается решение о возможности кредитования.

Если рейтинг высокий, значит, и возможность кредитования высокая. И наоборот.

Для того чтобы присвоить рейтинг, нужно проанализировать следующие факторы:

- Ожидаемые доходы.

- Планируемые расходы.

- Коэффициент покрытия общей задолжности.

- Ликвидная стоимость.

- Возможность или невозможность банкротства.

На основании этих данных заемщику присваивается рейтинг: от самого высокого до неприемлемого. И уже исходя из этого рейтинга банк принимает решение о кредитовании данного заемщика.

Матрица изменения кредитного рейтинга – что это?

Согласно последним изменениям, для того чтобы оценить кредитоспособность заемщика, нужно не только определить его рейтинг, но и сопоставить ему вероятность дефолта. Это и называется матрицей изменения кредитного рейтинга заемщика. Она более детально оценивает платежеспособность. Также она позволяет реально оценить риски, связанные с сотрудничеством с заемщиком, и понять, насколько выгодно предлагать ему услугу кредитования, насколько это прибыльно и целесообразно.

Обратите внимание:

Для того чтобы получить кредит на выгодных условиях, необходимо:

- добросовестно исполнять обязательства по другим договорам;

- ознакомиться со всеми предложениями банка перед подачей заявки, чтобы подобрать наиболее комфортные условия;

- честно сотрудничать с организациями-партнерами;

- иметь положительную кредитную историю.

Важно понимать, что вся кредитная история хранится в бюро кредитных историй. Именно в бюро банк подает информацию о том, как добросовестно вы оплачивали кредит. И именно сюда банки обращаются для того, чтобы узнать, как частное лицо либо организация сотрудничали ранее с другими банками. Стоит понимать, что в настоящий момент в нашей стране несколько таких бюро. И важно оплачивать абсолютно все кредиты вовремя, чтобы не портить свою репутацию и при необходимости брать деньги в долг на выгодных условиях.

Заключение

Вспомним основные моменты:

- кредитный рейтинг заемщика – важный показатель для оценки кредитоспособности заемщика;

- чем выше рейтинг, тем лучше условия кредитования;

- помимо рейтинга, важным показателем кредитоспособности является показатель дефолта при данном рейтинге.

Берегите свою кредитную историю с первого полученного кредита! Это очень важно.

businessman.ru

Рейтинговые шкалы

Национальная рейтинговая шкала для Российской Федерации

Национальная рейтинговая шкала АКРА используется исключительно для присвоения базовых кредитных рейтингов и не используется для присвоения кредитных рейтингов инструментам и обязательствам структурированного финансирования. Базовые кредитные рейтинги включают кредитные рейтинги, присвоенные рейтингуемым лицам (или их финансовым обязательствам либо программам выпуска отдельных финансовых обязательств) корпоративного сектора, банковским организациям, небанковским финансовым организациям, страховым организациям, а также региональным и муниципальным органам власти, исключая рейтинги инструментов и обязательств структурированного финансирования.

Национальная рейтинговая шкала АКРА обеспечивает возможность исключительно внутригосударственного сопоставления кредитных рейтингов, присвоенных Агентством.

В экономическом смысле кредитные рейтинги АКРА по национальной шкале отражают относительную вероятность дефолта рейтингуемых лиц (или выпусков ценных бумаг) в сравнении с самым высоким уровнем кредитоспособности в экономике России, которым, по мнению АКРА, обладают обязательства Правительства Российской Федерации и некоторые производные от них.

Необходимо отметить, что в отдельных случаях, таких как присвоение кредитного рейтинга отдельному финансовому инструменту, шкала отражает оценку относительной вероятности реального дефолта инструмента, а также потенциального уровня возмещения потерь, получаемого держателями таких инструментов в случае банкротства.

Таблица 1. Национальная рейтинговая шкала АКРА для Российской Федерации

| Категория | Рейтинг | Описание |

|---|---|---|

|

AAA |

AAA(RU) |

Рейтингуемое лицо, выпуск ценных бумаг или финансовое обязательство с рейтингом AAA(RU) имеет максимальный уровень кредитоспособности. Наивысший уровень кредитоспособности по национальной шкале для Российской Федерации, по мнению Агентства. Кредитный рейтинг финансовых обязательств Правительства Российской Федерации. |

|

AA |

AA+(RU) |

Высокий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. По мнению АКРА, незначительно ниже, чем у рейтингуемых лиц с кредитным рейтингом AAA(RU). |

|

AA(RU) |

||

|

AA-(RU) |

||

|

A |

A+(RU) |

Умеренно высокий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации, однако присутствует некоторая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации. |

|

A(RU) |

||

|

A-(RU) |

||

|

BBB |

BBB+(RU) |

Умеренный уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации. |

|

BBB(RU) |

||

|

BBB-(RU) |

||

|

BB |

BB+(RU) |

Умеренно низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. Кредитоспособность устойчива в краткосрочной перспективе, однако присутствует высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации. |

|

BB(RU) |

||

|

BB-(RU) |

||

|

B |

B+(RU) |

Низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. В настоящее время имеется возможность исполнения долговых обязательств в срок и в полном объеме, но присутствует высокая уязвимость при наличии неблагоприятных коммерческих, финансовых и экономических условий в Российской Федерации. |

|

B(RU) |

||

|

B-(RU) |

||

|

CCC |

CCC(RU) |

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. Существует потенциальная возможность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств в значительной степени зависит от благоприятных коммерческих, финансовых и экономических условий в Российской Федерации. |

|

СС |

CC(RU) |

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. Существует повышенная вероятность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств зависит от благоприятных внешних финансово-экономических условий в Российской Федерации, а также от взаимодействия с кредиторами. |

|

С |

C(RU) |

Очень низкий уровень кредитоспособности по сравнению с другими рейтингуемыми лицами, выпусками ценных бумаг или финансовыми обязательствами в Российской Федерации. Существует высокая вероятность невыполнения рейтингуемым лицом своих долговых обязательств в краткосрочной перспективе. Своевременное выполнение долговых обязательств крайне маловероятно без взаимодействия с кредиторами. |

|

RD |

RD(RU) |

Рейтингуемое лицо находится под управлением (существенным воздействием) регулятора. Как правило, в таких случаях регулятор может определять приоритетность исполнения обязательств или приостанавливать выплаты кредиторам. |

|

SD |

SD(RU) |

Рейтингуемое лицо находится в состоянии дефолта по одному из своих финансовых обязательств. При этом Агентство полагает, что рейтингуемое лицо продолжит своевременное обслуживание других финансовых обязательств. |

|

D |

D(RU) |

Рейтингуемое лицо находится в состоянии дефолта по своим финансовым обязательствам. |

Национальная рейтинговая шкала сектора структурированного финансирования для Российской Федерации

Индикатор (RU.sf), используемый для рейтингов инструментов и обязательств структурированного финансирования указывает на то, что инструменты и обязательства структурированного финансирования и базовые ценные бумаги могут иметь различные характеристики рисков.

Добавление индикатора (RU.sf) направлено на устранение любых предположений о том, что кредитные рейтинги инструментов и обязательств структурированного финансирования и базовые кредитные рейтинги, располагающиеся на одинаковых уровнях соответствующих рейтинговых шкал, имеют одинаковое кредитное качество.

Таблица 2. Национальная рейтинговая шкала сектора структурированного финансирования для Российской Федерации

| Категория | Рейтинг | Описание |

|---|---|---|

|

AAA |

AAA(ru.sf) |

Обязательства или инструменты структурированного финансирования, которым присвоен рейтинг AAA(ru.sf), по мнению Агентства, являются обязательствами и инструментами самого высокого кредитного качества с наименьшим кредитным риском по национальной шкале для Российской Федерации. Кредитный рейтинг финансовых обязательств, обеспеченных гарантией Правительства Российской Федерации. |

|

AA |

AA+(ru.sf) |

Высокий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Как правило, незначительно ниже, чем у рейтингуемых обязательств и инструментов с кредитным рейтингом AAA(ru.sf). |

|

AA(ru.sf) |

||

|

AA-(ru.sf) |

||

|

A |

A+(ru.sf) |

Умеренно высокий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации, однако присутствует некоторая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски. |

|

A(ru.sf) |

||

|

A-(ru.sf) |

||

|

BBB |

BBB+(ru.sf) |

Умеренный уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски. |

|

BBB(ru.sf) |

||

|

BBB-(ru.sf) |

||

|

BB |

BB+(ru.sf) |

Умеренно низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Практически нет риска резкого ухудшения кредитного качества в краткосрочной перспективе, однако присутствует высокая чувствительность к воздействию неблагоприятных перемен в коммерческих, финансовых и экономических условиях в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски. |

|

BB(ru.sf) |

||

|

BB-(ru.sf) |

||

|

B |

B+(ru.sf) |

Низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. В настоящее время имеется возможность исполнения долговых обязательств в срок и в полном объеме, но присутствует высокая уязвимость при возникновении неблагоприятных коммерческих, финансовых и экономических условий в Российской Федерации и степени их влияния на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также операционные риски. |

|

B(ru.sf) |

||

|

B-(ru.sf) |

||

|

CCC |

CCC(ru.sf) |

Очень низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Существует потенциальная возможность невыполнения рейтингуемых обязательств в краткосрочной перспективе. Своевременное выполнение рейтингуемых обязательств зависит от благоприятных коммерческих, финансовых и экономических условий в Российской Федерации и степени их воздействия на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также мер по уменьшению операционных рисков. |

|

СС |

CC(ru.sf) |

Очень низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Существует повышенная возможность невыполнения рейтингуемых обязательств в краткосрочной перспективе. Своевременное выполнение рейтингуемых обязательств зависит от благоприятных коммерческих, финансовых и экономических условий в Российской Федерации и степени их воздействия на показатели базовых активов, предметов залога и других активов, обеспечивающих рейтингуемые обязательства и инструменты структурированного финансирования, а также мер по уменьшению операционных рисков. |

|

С |

C(ru.sf) |

Очень низкий уровень кредитного качества по сравнению с другими рейтингуемыми обязательствами и инструментами структурированного финансирования в Российской Федерации. Существует высокая вероятность невыполнения рейтингуемых обязательств в краткосрочной перспективе. Своевременное выполнение рейтингуемых обязательств крайне маловероятно без привлечения дополнительных источников усиления кредитного качества и уменьшения операционных рисков. |

|

D |

D(ru.sf) |

Рейтингуемое лицо (или финансовое обязательство) находится в состоянии дефолта по своим финансовым обязательствам структурированного финансирования. |

Рейтинговая шкала оценки надежности управляющих компаний использует индикатор .am с тем, чтобы подчеркнуть некредитный характер присваиваемых по данной шкале рейтингов и их несопоставимость с рейтингами по другим шкалам, используемым АКРА (АО).

Таблица 3. Национальная рейтинговая шкала АКРА для Российской Федерации для оценки УК

| Категория | Описание |

|---|---|

|

AAA(ru.am) |

|

|

AA(ru.am) |

|

|

A(ru.am) |

|

|

BBB(ru.am) |

|

|

BB(ru.am) |

|

|

B(ru.am) |

|

|

CCC(ru.am) |

|

|

SD(ru.am) |

|

|

D(ru.am) |

|

www.acra-ratings.ru

Каким должен быть хороший кредитный рейтинг, как его поддерживать

Хороший кредитный рейтинг — скоринговый параметр, свидетельствующий о высокой вероятности получения займа в банковской организации. Показатель измеряется в процентах или баллах в зависимости от БКИ или банка, выполняющего проверку клиента. Какой показатель относится к категории хороших? Как поддерживать личный рейтинг на пике? Эти и другие моменты рассмотрим подробно.

Читайте также — Как узнать кредитный рейтинг на сайте банки ру онлайн и бесплатно

Какой кредитный рейтинг считается хорошим

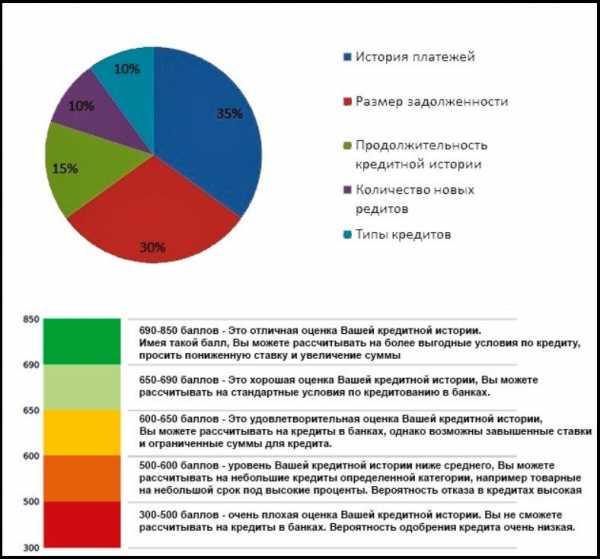

Заемщики часто интересуются, при каком балле можно оформить кредит и не получить отказ от финансовой организации. При определении хорошего параметра многое зависит от диапазона скорингового бала. В зависимости от модели, БКИ или банка он имеет разный диапазон — от 0 до 999, 1200, 850 или 250. В среднем хорошим считается балл, если он равен 60-65% и более от максимального показателя.

При вычислении учитывается комплекс параметров — дисциплина, число займов, сумма и период оформления. По персональному рейтингу банку легче судить о платежеспособности заемщика. Он принимает решение, стоит ли выдавать ему потребительский кредит, ипотеку или другой вид займа. Итоговый личный рейтинг влияет на одобрение кредита и условия выдачи денег.

Критерии хорошего и плохого показателя

Рассмотрим пример для параметра от 0 до 850:

- Самый хороший кредитный рейтинг в диапазоне от 690 до 850 единиц. При таких обстоятельствах кредитор с высокой вероятностью идет на выдачу кредита. Более того, деньги передаются на лучших условиях — с меньшей процентной ставкой или увеличенной суммой займа.

- Очень хороший кредитный рейтинг. В эту категорию входит оценка от 650 до 690 баллов. Если скоринг показал такой результат, заемщик вправе рассчитывать на кредит при стандартных условиях.

- Удовлетворительный (просто хороший) результат — от 600 до 650 единиц. Банки пойдут на выдачу займа, но с большой вероятностью увеличат процент или ограничат сумму. Иногда требуется предъявление залога или поручительство (при получении крупных сумм).

- Ниже среднего. Если число баллов от 500 до 600, банки не рискуют сотрудничать с заемщиком. Исключение — залоговые, товарные или быстрые кредиты, выдаваемые с высокой процентной ставкой.

- Наиболее низкая оценка — от 300 до 500 баллов. Это худший уровень, свидетельствующий о низкой платежеспособности заемщика. Банки с большой вероятностью не пойдут на одобрение кредита.

Хороший показатель напрямую влияет на вероятность выдачи и условия оформления займа. Но подходы в вопросе оценки различаются — многое зависит от кредитной организации, варианта скоринга и иных факторов.

Во избежание отказа и потерь времени до подачи заявки стоит выяснить финансовый рейтинг в БКИ или заказать кредитную историю в банковской организации. При таком подходе заемщик будет представлять потенциальные расходы и вероятность одобрения заявки.

Как поддерживать кредитный рейтинг на очень хорошем уровне

Чтобы удерживать скоринговый балл, важно следовать ряду советов:

- Контролируйте личный рейтинг. После 31 января 2019 года получение такой информации доступно бесплатно два раза в год. Этим надо воспользоваться.

- Своевременно «закрывайте» долги. Речь идет обо всех видах задолженности, в том числе перед ЖКХ или штрафы.

- Снимайте с кредитки не больше 20-30% лимита.

- Уменьшите число заявок на новые займы. При очередной подаче заявления на новый заем личный рейтинг заемщика снижается.

И самое главное — вовремя погашайте финансовые обязательства и не допускайте просрочек. Для бесплатного получения рейтинга всегда можно воспользоваться сайтом банки ру, перейдя по приведенной ниже ссылке.ъ

Banki.ru — Перейтиnetudeneg.ru