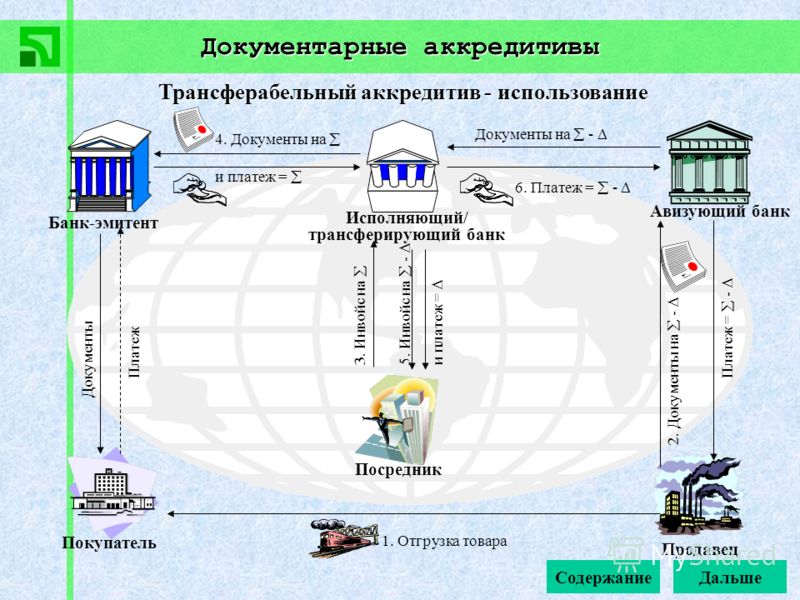

Аккредитивы для физических лиц

Расчеты с использованием аккредитивов

Аккредитив — это форма безналичных расчетов, которая может применяться физическими лицами при заключении договоров купли-продажи движимого и недвижимого имущества. Другими словами, аккредитив представляет собой обязательство со стороны Банка перечислить на банковский счет Продавца сумму денежных средств от имени Покупателя в соответствии со строго определенными условиями, изложенными Покупателем в аккредитиве.

Расчеты по аккредитиву являются безналичной альтернативой расчетам наличными денежными средствами с использованием сейфовой ячейки.

Как это происходит?

1. Покупатель (или уполномоченный им риэлтор) договаривается с Продавцом об основных условиях сделки, а также документах, по предъявлении которых может быть осуществлен платеж.

2. Для ускорения оформления документов на открытие аккредитива и бронирования переговорной комнаты, желательно заблаговременно (например, за день) сообщить о намерении совершить сделку в ближайший офис Банка «Возрождение», где Вы собираетесь совершить сделку.

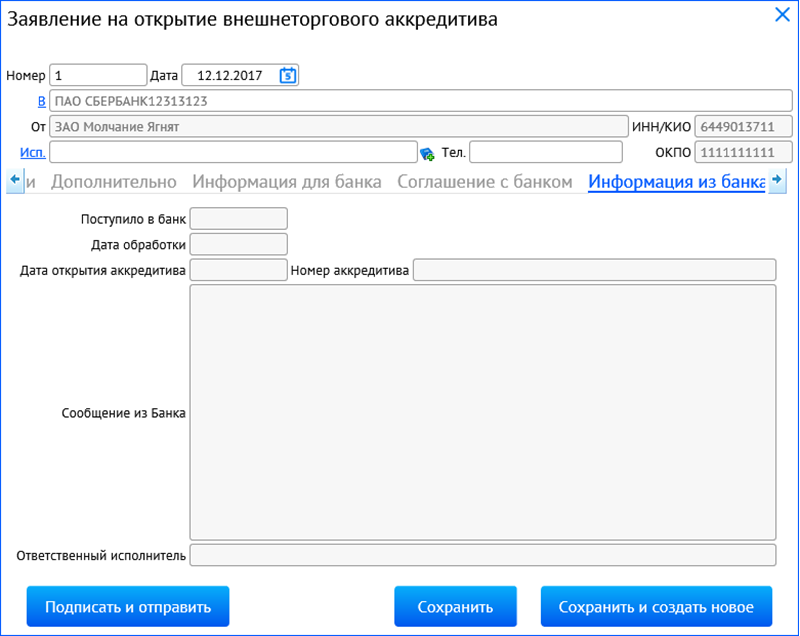

3. Покупатель посещает офис Банка, открывает счет и вносит на него сумму, необходимую для расчета по аккредитиву и оплаты комиссии Банка *.

4. Далее Покупатель в присутствии Продавца (если это возможно) заполняет заявление об открытии аккредитива (по форме Банка). В нем прописываются сроки, условия аккредитива, а также полное и точное наименование документов, по предъявлении которых будет произведена выплата денежных средств Продавцу. Покупателю выдается справка об открытии аккредитива, а Продавцу — памятка с перечнем необходимых документов и основных моментах сделки.

5. Если Продавец отсутствовал при оформлении аккредитива, Покупатель передает Продавцу справку об открытии аккредитива и памятку с перечнем необходимых документов.

После предоставления Продавцом в Банк описи документов с приложением документов, указанных в заявлении Покупателя, в пределах срока и в полном соответствии с условиями аккредитива денежные средства будут выплачены Продавцу.

Это может пригодится!

Для открытия счета и аккредитива потребуются паспорт и реквизиты счета Продавца. Для удобства Продавца денежные средства могут быть перечислены во вклад в Банке «Возрождение» — в этом случае денежные средства можно будет получить в наличном виде без комиссии, а на остаток по вкладу будут начисляться проценты.

Самое главное при совершении сделок — это безопасность, надежность и удобство!

Совершая сделку у нас, Вы получаете:

- Комнату для ведения переговоров

- Сохранность денежных средств и конфиденциальность совершения сделки

- Гибкий подход к каждому клиенту

Полное разочарование — о ВТБ

Полное разочарование

Проживаю в г. Тюмень. Продавал квартиру в Ленинградской области. Покупатели захотели произвести расчет через аккредитив ВТБ24. До этого момента ни разу не имел никаких дел с этим банком. И, как оказалось, Слава Богу.

Тюмень. Продавал квартиру в Ленинградской области. Покупатели захотели произвести расчет через аккредитив ВТБ24. До этого момента ни разу не имел никаких дел с этим банком. И, как оказалось, Слава Богу.

1. Консультация в г. Тюмени об аккредитиве.

Т.к. я человек далекий от банковского дела, решил пойти в офис, проконсультироваться об условиях открытия аккредитива. Обратился в офис в г. Тюмени по ул. Республики. Ожидание в очереди составило около 45 минут. После чего консультант сказал, что он к сожалению, не знает ничего об аккредитивах и проконсультировать не сможет. На мой вопрос, с кем я могу переговорить сказал, что в ВТБ в городе Тюмень есть только один специалист, который что-то может подсказать по этому вопросу, но он сейчас на больничном. Итог: никакой консультации получить не смог, читал всё сам в интернете, разбирался.

2. Открытие счета для получения аккредитива.

Агент по недвижимости сказал, что мне необходимо открыть счет в ВТБ24 для произведения расчетов. Обратился в офис в г. Тюмени по ул. Республики. Ожидание в очереди составило около 30 минут. Специалист долго не мог решить, какой счет мне открыть, т.к. целью были расчеты через аккредитив. В итоге, как оказалось, наугад открыл мастер счет (впоследствии оказалось, нужно было открывать текущий).

Обратился в офис в г. Тюмени по ул. Республики. Ожидание в очереди составило около 30 минут. Специалист долго не мог решить, какой счет мне открыть, т.к. целью были расчеты через аккредитив. В итоге, как оказалось, наугад открыл мастер счет (впоследствии оказалось, нужно было открывать текущий).

3. Оформление сделки через аккредитив.

Сделка оформлялась в г. Санкт-Петербурге, отделении банка ст. м. Пионерская. За оформление аккредитива взяли сумму в 10 000. Очень долго меня убеждали, что для того, чтобы мне потом в своем городе (Тюмень), снять наличные деньги, придется заплатить 10% комиссию. Я уже решил отказываться от такой «выгодной » сделки по продаже квартиры, потому что такая комиссия (и вообще ее наличие!!!) абсолютно не клиенториентирована. Подключился руководитель отделения, который разъяснил свои сотрудникам, что по сделкам по аккредитиву при снятии наличных не взимается комиссия (почему сотрудники этого не знают?!) В результате было потрачено около 4 часов на сделку, вместо обещанных 1,5. Это при том, что никаких ипотек. Обычные наличные деньги.

Это при том, что никаких ипотек. Обычные наличные деньги.

4. Раскрытие аккредитива.

5. Снятие со счета наличных денег.

Прошли сутки с момента открытия аккредитива, но деньги на мой мастер счет так и не поступили.

На следующий день я пошел получать наличные (заранее их заказав естественно). Это была суббота. В отделении на ул. Дзержинского г. Тюмени не работала электронная очередь, не выдавались талоны, от руки администратор писал номера очереди на бумажках. Мне написала номер 42, в офисе было примерно человек 30 клиентов, которые ждали своей очереди. Чтобы снять наличные, нельзя просто пройти в кассу с паспортом, нужно пройти трех специалистов, пережить кучу ошибок, то неверно паспортные данные укажут, то принтер сломался, это был какой-то театр абсурда. Спустя два часа и несколько произошедших на моих глазах скандалов, я получил свои деньги.

6. Закрытие мастер счета.

Обратился в отделение в г. Тюмени по ул. Республики, чтобы закрыть мастер счет и прекратить всякие отношения с замечательным банком ВТБ24. В очереди на этот раз ждать не пришлось, сразу пригласил меня специалист, минут 20 мучился, потому сообщил, что оказывается, мне подключен пакет Привилегия от ВТБ и должен обслуживаться другими специалистами, проводил меня к другому специалисту.

Я решил в свободной форме написать заявление о закрытии счета, т.к. такое право предоставлено мне Гражданским кодексом Российской Федерации, закрыть счет в любое время! Пришел с двумя экземплярами заявления, которое оформил для меня профессиональный юрист, хотел передать и поставить входящий номер в отделении банка на Республики. По итогу это заняло ровно один час времени в ожидании, вчерашний специалист по работе с привилегированными клиентами больше не желал со мной общаться, пригласил заместителя руководителя офиса.

При всем при этом я всегда считал себя спокойным человеком. Но, к сожалению, банк ВТБ24 способен вывести любого из равновесия. А ведь это один из крупнейших банков в РФ. Печально…

30 мая 2017, 13:34 МоскваСм. также

такжеВТБ анонсировал программу ипотеки для строительства частных домов

ВТБ во втором квартале 2021 года запустит ипотечную программу на строительство частных домов по всей России, сообщил заместитель президента—председателя правления банка Анатолий Печатников.

«Программа позволит клиентам приобрести участок земли и построить дом по индивидуальному проекту, заняться возведением объекта на территории с комплексной застройкой или с коттеджными поселками, приобрести дом по модели домокомплекта под ключ»,— сообщил господин Печатников на брифинге (цитата по «РИА Новости»). Он добавил, что программа будет запускаться постепенно до конца 2021 года.

«Защитить граждан от возможного «недостроя» и минимизировать потенциальное число дефолтов позволит использование специальных счетов для оформления кредита на ИЖС (эскроу, аккредитив, сервис безопасных расчетов), на которых будут блокироваться деньги заемщика до передачи ему готового объекта, по аналогии с рынком новостроек»,— сказал Анатолий Печатников.

В условиях отсутствия четких стандартов, которым должны соответствовать индивидуальные проекты, ВТБ предлагает создать систему аккредитации подрядчиков для их разработки. Это позволило бы кредитным организациям получать корректную информацию по объектам и застройщикам, считают в банке.

В конце марта заместитель председателя правительства РФ Марат Хуснуллин сказал, что в 2021 году в России появится специальная ипотечная программа для строительства и реконструкции частных домов, ставка по которой будет выше обычной. Он объяснил необходимость такой программы тем, что сейчас банки неохотно выдают кредиты на индивидуальное жилищное строительство (ИЖС), потому что земля не представляет большого интереса в качестве залога. Президент России Владимир Путин поручил разработать программу ипотеки на строительство частных домов осенью 2020 года.

О перспективе развития ИЖС за счет льготных программ — в материале “Ъ” «Ипотека постучала в частный дом».

ВТБ выплатит Роснефти 185 млн долл.

США по мировому соглашению

США по мировому соглашениюВ связи с заключением мирного соглашения суд прекратил производство по иску Роснефти к ВТБ.

Москва, 4 июл — ИА Neftegaz.RU. Согласно мировому соглашению, утвержденному арбитражным судом Санкт-Петербурга и Ленинградской области банк ВТБ выплатит Роснефти около 185 млн долл. США.

Это следует из опубликованного определения суда.

В связи с заключением мирного соглашения суд прекратил производство по иску Роснефти к ВТБ.

Компания требовала взыскать с банка около 185 млн долл. США основного долга, возникшего из-за неоплаты аккредитивов, и более 7 млн долл. США процентов за пользование чужими денежными средствами.

Спор ВТБ и Роснефти связан с контрактом, который был заключен в марте 2014 г.

Документ отражал условия поставки истцом сырой нефти в адрес зарегистрированной на Кипре компании Swisspro Capital Ltd, связанной с Одесским нефтеперерабатывающим заводом на Украине.

Кипрскую компанию привлекли к делу в качестве третьего лица.

Суды трех инстанций в Московском округе уже взыскали со Swisspro около 185 млн долл. США в пользу Роснефти.

Установлено, что Роснефть отправила поставщику 4 танкера нефти, а оплату получила только за 1 танкер.

ВТБ был банком, через аккредитивы которого должна была производиться оплата.

Однако Роснефть после обращения в банк получила отказ из-за того что покупатель не выполнил обязательства по аккредитивам.

Представитель Swisspro заявил, что компания исполнила обязательства открыть аккредитивы, и ответственность должна быть возложена на банк.

В Арбитражном суде Москвы решили, что суд не будет оценивать обстоятельства исполнения обязательств банка по аккредитивам, т.к. эти обстоятельства не могут повлиять на результат рассмотрения спора по существу, но могут иметь преюдициальное значение для возможных будущих споров с участием банка.

Мировое соглашение, утвержденное судом в Санкт-Петербурге, предполагает, что ВТБ выплатит 12 траншами (с июля 2020 г. по июнь 2021 г.) 185 млн долл. США Роснефти.

Роснефть не стала требовать выплат по процентам.

В газете Коммерсант отмечают, что Swisspro Capital Ltd в 2013 г. выступала в качестве заемщика по кредиту в размере 370 млн долл. США. Кредит был выдан ВТБ для покупки Одесского НПЗ у ЛУКОЙЛа структурами группы ВЕТЭК С. Курченко.

С. Курченко был объявлен в розыск, его обвиняют в присвоении имущества госпредприятия Укргаздобыча, а также в контрабанде и незаконной реализации нефтепродуктов.обслуживание внешнеторговых контрактов. БИЗНЕС-ПОРТАЛ КУЗБАССА

Одна из особенностей развития экономики в посткризисный период заключается в том, что именно в это время многие предприятия, ведущие внешнеэкономическую деятельность, возобновляют прежние деловые отношения с партнёрами за рубежом и активизируют работу по установлению новых международных связей. Такое сотрудничество часто требует профессионального банковского сопровождения заключаемых сделок.

Такое сотрудничество часто требует профессионального банковского сопровождения заключаемых сделок.

Обслуживание внешнеторговых операций является одним из ведущих направлений деятельности банка ВТБ, так как с момента основания он был ориентирован на внешнеэкономическую деятельность. ВТБ является универсальным финансовым институтом и предлагает своим клиентам комплексное обслуживание внешнеторговых сделок, которое включает широкий спектр продуктов и услуг, принятых в международной банковской практике.

Аккредитив как комплекс гарантий

Применение аккредитивов ставит главной задачей обеспечение максимальных гарантий сторон-участников внешнеэкономической деятельности и сведение до минимума коммерческих рисков, поэтому всё большее число участников ВЭД при выборе формы расчётов по договорам поставок предпочитают аккредитивы.

В зависимости от вида аккредитива, данный продукт может обеспечивать клиента независимой банковской гарантией платежа, гарантией выполнения требований валютного законодательства стран-участников сделки, гарантией соблюдения сроков отгрузки товара, гарантией правильного оформления коммерческих документов и т. д.

д.

Применение аккредитивов во внешнеторговом обороте регулируется «Унифицированными правилами и обычаями для документарных аккредитивов», разработанными и утвержденными Международной торговой палатой (МТП).

Удобство для поставщика

Если говорить о такой сфере деятельности, как поставка за рубеж угля и продуктов его обогащения и переработки (а доля его оборота в общем объёме экспорта предприятий Кузбасса составляет сегодня 72,2%), то для игроков этого рынка наиболее актуален экспортный аккредитив ВТБ. В чём же его конкретные преимущества?

Во-первых, он обеспечит экспортёра независимой банковской гарантией платежа. Во-вторых, экспортёр, получив открытый аккредитив, обеспечивает себе гарантию того, что покупатель не откажется от согласованной поставки. В-третьих, такой способ банковского оформления платежа будет свидетельствовать о выполнении импортёром всех требований валютного законодательства.

Использование аккредитива ВТБ даёт экспортёру большие возможности по поиску новых контрагентов, которые соглашаются на сотрудничество с незнакомыми партнерами только благодаря статусу банка-экспортера.

То, что нужно импортёру

Предприятиям, которые преимущественно заняты импортом товаров из-за рубежа, банк ВТБ может предоставить импортный аккредитив. Особенно актуальным это может стать для импортёров дорогостоящего оборудования, например, горношахтного.

Импортный аккредитив ВТБ способен надежно защитить интересы импортера:

— гарантирует соблюдение сроков отгрузки товаров, выполнения работ или услуг;

— контролирует правильность оформления и своевременность предоставления иностранной фирмой-экспортером коммерческих документов, необходимых для ввоза на территорию РФ и надлежащего таможенного оформления импортируемых товаров, в том числе получения различного рода сертификатов;

— предоставляет возможность осуществлять комплексные расчеты по контракту и контролировать сроки исполнения комбинированных сделок;

— дает возможность предоставления отсрочки платежа до полного запуска оборудования в эксплуатацию и получения прибыли.

Импортный аккредитив — хорошая альтернатива авансовому платёжу. Получив открытый в его пользу аккредитив, клиент приобретает достаточные гарантии своевременной оплаты поставленных товаров. Кроме того, замена авансового платежа аккредитивом позволяет избежать разрыва между датой платежа и датой поставки.

Когда прав лишь клиент банка

В современной практике большое распространение и популярность получил такой банковский продукт как безотзывный аккредитив.

Главным преимуществом безотзывного аккредитива перед другими заключается в том, что банк не может изменить или аннулировать обязательства без согласия бенифициара (экспортёра, в пользу которого открывается аккредитив). При этом платеж по аккредитиву не зависит от согласия импортёра на оплату товара. Это предоставляет экспортёру гарантии того, что от поставленного им товара уже не откажутся, а кроме того, как и в предыдущих случаях, даёт уверенность в том, что все требования валютного законодательства страны-партнёра полностью выполнены.

По оценкам специалистов, этот вид аккредитива особенно актуален для тех, кто ведёт свой бизнес, заключая контракты с компаниями государств, переживающих валютно-финансовые трудности. Как показывает практика, банки развивающихся стран погашают задолженность по открытым безотзывным аккредитивам в первую очередь.

Удобная рассрочка

Объём банковских документарных операций год от года растёт, как на мировом, так и на российском рынках. Это обусловлено тем, что операции, осуществляемые с помощью таких платёжных средств как аккредитивы, значительно снижают финансовые издержки клиентов банков. Таким образом, банковский аккредитив вполне можно рассматривать не только как метод платежа в торговых операциях, но и как инструмент торгового финансирования. Одним из примеров такого использования документарных продуктов ВТБ может являться аккредитив с отсрочкой платежа.

Главное преимущество этого аккредитива в том, что помимо экономии времени, затрачиваемого на сделку, он обеспечивает и экономию финансовых средств. Дело в том, что аккредитив с отсрочкой платежа обходится клиенту гораздо дешевле, чем те кредитные ресурсы, которые он мог бы привлечь при помощи обычного кредитования. Механизм этого банковского продукта работает таким образом, что клиент банка ВТБ производит оплату не путем банковского перевода, а через аккредитив. Соответственно, иностранный поставщик при полном выполнении условий контракта и условий аккредитива получает деньги за поставленный товар непосредственно в банке. Клиент банка ВТБ при этом пользуется рассрочкой иностранного банка, а это, в свою очередь, позволяет увеличить время на погашение платежа, иногда даже на достаточно длительный срок.

Дело в том, что аккредитив с отсрочкой платежа обходится клиенту гораздо дешевле, чем те кредитные ресурсы, которые он мог бы привлечь при помощи обычного кредитования. Механизм этого банковского продукта работает таким образом, что клиент банка ВТБ производит оплату не путем банковского перевода, а через аккредитив. Соответственно, иностранный поставщик при полном выполнении условий контракта и условий аккредитива получает деньги за поставленный товар непосредственно в банке. Клиент банка ВТБ при этом пользуется рассрочкой иностранного банка, а это, в свою очередь, позволяет увеличить время на погашение платежа, иногда даже на достаточно длительный срок.

Уровень банка — уровень услуг

По объёмам продаж продуктов документарного бизнеса ВТБ сегодня уверенно входит в число лидеров среди российских банков. Важнейшую роль в этом играет наличие разветвлённых корреспондентских сетей, работающих по всему миру, и оценка международных рейтинговых агентств, которые традиционно относят ВТБ к высшей группе надёжности. Кроме того, специализация банка, работающего с представителями крупного и среднего бизнеса, помогает учитывать любые индивидуальные потребности своих клиентов. В сегодняшней обстановке, когда международные связи выходят на новый уровень развития, такой подход к делу позволяет клиентам ВТБ развивать международный бизнес с максимальной скоростью и выгодой для себя.

Кроме того, специализация банка, работающего с представителями крупного и среднего бизнеса, помогает учитывать любые индивидуальные потребности своих клиентов. В сегодняшней обстановке, когда международные связи выходят на новый уровень развития, такой подход к делу позволяет клиентам ВТБ развивать международный бизнес с максимальной скоростью и выгодой для себя.

Тата Моторс Лимитед против ОАО «ВТБ Банк» | Высокий суд Дели | Суждение | Закон

Валмики Дж. Мехта, Дж. (Устный)

IA № 16722/2010 (согласно Приказу XXXVII Правило 5 CPC ответчика) в CS (OS) № 1830/2010

1. Это заявление под Приказ XXXVII Правило 5 Гражданского процессуального кодекса 1908 года (ГПК) подан от имени ответчика, ходатайствующего о разрешении на защиту в иске, соответствующем Приказу XXXVII.

2. Факты дела, изложенные в иске, заключаются в том, что истец является продавцом товаров.Первоначально покупателем товара было Закрытое акционерное общество «Автомобили и двигатели Урала» (ЗАО «Амур»), а впоследствии покупатель был изменен на «Торговый дом Амур». Истец утверждает, что он продал 32 единицы грузовых шасси Торговому дому «Амур» и что было предусмотрено аккредитивом от 11.10.2008 на сумму 406 400 долларов США. Еще один случай в жалобе заключается в том, что ответчиком является банк-эмитент, и когда истец как получатель письма вместе с Письмом от 21.10.2008 г. представил ответчику документы (через авизующий банк) для платежа, приложив к ним необходимые документы. по аккредитиву ответчик отказался произвести платеж на основании четырех неточностей в представленных документах.Четыре несоответствия и их последствия были рассмотрены истцом в пунктах 23–26 жалобы, и эти пункты читаются следующим образом: —

Истец утверждает, что он продал 32 единицы грузовых шасси Торговому дому «Амур» и что было предусмотрено аккредитивом от 11.10.2008 на сумму 406 400 долларов США. Еще один случай в жалобе заключается в том, что ответчиком является банк-эмитент, и когда истец как получатель письма вместе с Письмом от 21.10.2008 г. представил ответчику документы (через авизующий банк) для платежа, приложив к ним необходимые документы. по аккредитиву ответчик отказался произвести платеж на основании четырех неточностей в представленных документах.Четыре несоответствия и их последствия были рассмотрены истцом в пунктах 23–26 жалобы, и эти пункты читаются следующим образом: —

«23. Первое предполагаемое несоответствие, указанное Ответчиком в письме от 12.11.2008, заключалось в том, что порт разгрузки, упомянутый в коносаменте, не соответствовал пункту 44F аккредитива, в котором говорится: «Порт разгрузки: Санкт-Петербург, Россия». В коносаменте, представленном истцом, указано: «Св. Петербург, Ру ». Утверждается, что использование сокращенной формы слова «Россия», которое обычно пишется как «Ру», никоим образом не может считаться несоответствием. Порт разгрузки — это город или поселок, а не страна. Всем сторонам было известно, что Санкт-Петербург находится в России, и вся сделка касалась поставок в Россию; Банк-ответчик и покупатель также являются россиянами. Судоходная компания также перевезла его в Санкт-Петербург, Россия. Таким образом, утверждается, что Ответчик искал только предлог, чтобы не выплачивать платеж.

Порт разгрузки — это город или поселок, а не страна. Всем сторонам было известно, что Санкт-Петербург находится в России, и вся сделка касалась поставок в Россию; Банк-ответчик и покупатель также являются россиянами. Судоходная компания также перевезла его в Санкт-Петербург, Россия. Таким образом, утверждается, что Ответчик искал только предлог, чтобы не выплачивать платеж.

24. Второе предполагаемое несоответствие, указанное банком-ответчиком, заключалось в том, что номера печатей в коммерческих счетах-фактурах / упаковочном листе не соответствуют номерам печатей в коносаменте.В упаковочном листе, представленном истцом, было восемь (8) номеров пломб с префиксом «APL», тогда как в коносаменте этот префикс не упоминался. Однако в семизначных номерах печатей не было никаких различий / расхождений. Утверждается, что «APL» — это название транспортной компании, которая отправила товар, и префикс был написан для удобства. Утверждается, что такого требования указывать номера печатей без префикса в аккредитиве не существовало. Кроме того, не было никаких сомнений в том, что номера печатей не совпадают.

Кроме того, не было никаких сомнений в том, что номера печатей не совпадают.

25. Третье предполагаемое несоответствие, указанное банком-ответчиком, заключалось в том, что сертификат происхождения был выдан «Тата Моторс Лтд.», А не «Тата Моторс Лимитед, Интернэшнл Бизнес». Утверждается, что, несомненно, юридическим лицом является сама Tata Motors Limited. Подразделением Tata Motors Limited был «Международный бизнес», который является всего лишь подразделением, а не отдельной структурой. Утверждается, что было очевидно, что несоответствия не было, и это было предлогом для уклонения от платежей.Несоответствия, выявленные банком-ответчиком, являются несостоятельными, что еще более усилилось предполагаемым несоответствием, указанным банком-ответчиком, о том, что в аккредитиве указано, что в сертификате или происхождении используется слово «Ltd», тогда как в документах используется слово «Limited». Утверждается, что такие несоответствия несостоятельны и должны быть отклонены с самого начала.

26. Четвертое предполагаемое несоответствие, указанное Банком-Ответчиком, заключалось в том, что квитанция DHL свидетельствовала об отправке одного комплекта оригиналов счета-фактуры и коносамента ЗАО «Амур» вместо Торгового дома «Амур».Утверждается, что представленные документы, то есть коносамент и оригиналы счетов-фактур, были на имя Торгового дома «Амур» по адресу 620050, г. Екатеринбург, Свердловская область, ул. Мантазникова, 2Б. Конверт для отправки этих документов через DHL был также адресованы по тому же адресу, который был указан в аккредитиве. Однако единственной очевидной опечаткой было то, что курьер DHL был адресован от имени ЗАО «Амур», а не «Торговый дом Амур». Уместно отметить, что в других сделках, а именно по аккредитиву с №ИЛЦ 08ЕКБР0041 и ИЛЦ 08ЕКБР0042, грузополучателем было ЗАО «Амур» с тем же адресом. Уместно отметить, что курьер DHL был фактически получен «Торговым домом Амур», и они никогда не заявляли, что не получали эти документы. Далее ТД «Амур» получил партию на основании полученных им оригиналов. Это также подтверждается письмом ЗАО «Амур» от 26.05.2009 на имя Истца, в котором прямо указано, что 32 комплекта SKD были получены Торговым домом «Амур».

3. Соответственно, истец запросил денежное постановление в размере 406 400 долларов США вместе с pendente lite и будущими процентными ставками @ 18% годовых, просто утверждая, что ответчик ошибочно отказался платить по аккредитиву по причинам несоответствий, но какие несоответствия были не противоречия в глазах закона.

4. Заявление о разрешении ответчику было рассмотрено от имени ответчика г-ном Адаршем Б. Диал, старшим адвокатом. Во-первых, от имени ответчика утверждается, что четыре обнаруженных несоответствия, и особенно четвертое несоответствие получателя, указанного в курьерской квитанции как ЗАО «Амур», а не «Торговый дом Амур», будут серьезными несоответствиями, и, следовательно, для всех четырех В случае несоответствия ответчик имел право отказать в оплате по аккредитиву.Второй аргумент, выдвинутый от имени ответчика, заключается в том, что, по общему признанию, истец забрал документы для исправления несоответствий и затем представил документы после истечения срока действия аккредитива 2.1.2009, и поэтому истец признал существование несоответствия, и поскольку после исправления несоответствий документы представляются после истечения срока действия аккредитива 2.1.2009, истец, следовательно, не имеет права на оплату по данному аккредитиву.В-третьих, утверждается, что истец признает, что получил обратно шасси согласно жалобе, и, таким образом, ответчик имеет право оставить защиту. На этих основаниях от имени ответчика испрашивается безоговорочное разрешение на защиту. Опытный старший адвокат ответчика также опирался на определенные параграфы решения Верховного суда по делу United Commercial Bank v. Bank of India ( 1981) 2 SCC 766 , которые изложены ниже и на основании эти параграфы решения Верховного суда, утверждается, что, поскольку банки работают только с документами и поскольку документы, представленные в этом деле, были противоречивыми; особенно четвертое несоответствие получателя — ЗАО «Амур», а не «Торговый дом« Амур »; ответчик имел право отказаться от оплаты по аккредитиву.Соответствующие пункты решения Верховного суда по делу United Commercial Bank (см. Выше), на которые ссылаются, — это пункты 39, 40 и 44–46, и эти пункты читаются следующим образом: —

«39. Соответствующие органы единообразно устанавливают при работе с коммерческими аккредитивами, что документы, представленные продавцом, должны соответствовать условиям аккредитива, и что банкир обязан перед покупателем обеспечить выполнение инструкций покупателя в отношении документы, по которым должен быть открыт аккредитив, соблюдены.Права банкира описаны в HALSBURY’S LAWS OF ENGLAND, 4th Edn., Vol. 3, абзац 141 на стр. 106:

Если документы, представленные по аккредитиву, не соответствуют тем, которые требуются в аккредитиве и которые воплощены в обещании платящего или ведущего переговоры банкира, бенефициар не может предъявить иск к плательщику, и это является обязанностью платящего банкира. отказаться от оплаты. Это должны быть те документы, которые требуются, а не документы, которые почти такие же или которые также подойдут.Банкир не обязан знать или толковать торговые обычаи и термины. Было высказано мнение, что там, где мандат неоднозначен и платящий банкир действует разумным образом в соответствии с ним, он может быть защищен. Но это общее правило не может быть распространено настолько, чтобы защитить банкира, который платит, от документов, описывающих товары в терминах, которые аналогичны, но не совсем такие же, как те, которые указаны в аккредитиве.

Описание товаров в соответствующем коносаменте должно быть таким же, как описание в аккредитиве, то есть сами товары в каждом случае должны описываться одинаково, даже если товары по-разному описаны в два документа, по сути, одно и то же.Важно описание товара. Причина этого требования указана в ЗАКОНЕ Дэвиса, КАСАЮЩИЕСЯ КОММЕРЧЕСКИХ АККРЕДИТИВНЫХ писем, 2-е изд. п. 76:

Не только покупатель сталкивается с риском недобросовестности или жестоких действий со стороны продавца. Ведь во многих случаях банкир ищет товары для возмещения всей или части суммы, которую он уплачивает по аккредитиву. В равной степени в его интересах обеспечить, чтобы такие документы были востребованы по аккредитиву, чтобы в конечном итоге были поставлены товары согласно описанию контракта.Покупатель не обязан заключать договор купли-продажи, а банкир не обязан открывать аккредитив. Если какой-либо из этих контрактов заключен, то покупатель и банкир, соответственно, должны защитить себя в соответствии с условиями контракта. В противном случае они должны быть готовы нести любые последующие убытки.

Но ответственность, налагаемая таким образом на банкира-эмитента, предполагает соответствующее право, согласно которому продавец со своей стороны должен соблюдать условия аккредитива, а обязательства продавца толкуются так же строго, как и обязательства банкира.

Мы уже ссылались на положение закона в Законах Англии Холсбери, которое нашло место в ЗАКОНЕ ПЕЙДЖЕТА О БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ, 8 Edn. п. 648, и мы можем, рискуя повторением, воспроизвести то же самое, в результате:

Если документы, представленные по аккредитиву, не соответствуют тем, для которых требуется аккредитив, и которые воплощены в обещании посредника или банкира-эмитента, бенефициар не может предъявлять претензии к нему; отказать в платеже — обязанность банкира.Это должны быть те документы, которые требуются, а не документы, которые почти одинаковы или кажутся такими же хорошими.

40. В свете этих принципов хорошо известно, что банк, открывающий или подтверждающий аккредитив, не заинтересован в основном договоре между покупателем и продавцом. Обязанности банка по аккредитиву определяются самим документом, но в любом случае он имеет полномочия и подлежит ограничениям, которые он устанавливает или налагает при отсутствии соответствующих положений в аккредитиве. .

44. Истец был обязан перед своим учредителем, корпорацией Бихар, изучить документы, и не мог быть принужден к осуществлению платежа, особенно когда описание в документах не соответствовало описанию в аккредитиве. Он имел полное право высказывать свое мнение в интересах собственной защиты. Когда податель апелляции против первой партии из 20 документов отказался произвести платеж, за исключением «зарезервированных», а против второй партии из 27 документов даже «зарезервированных», средство правовой защиты истцов заключалось в обращении к «открывающим», т.е.e, Bihar Corporation, дать указание заявителю произвести изменение в аккредитиве «Чистое горчичное масло торговой марки Sizola» на «Чистое горчичное масло марки Sizola». Вместо того чтобы принять этот курс, истцы пытались исправить неточность в описании документов, представленных к оплате, путем поручения своим банкирам, Банку Индии, оформить гарантийное письмо или возмещение. Когда переводные векселя, выставленные корпорации Бихар, не были оплачены при предъявлении 3 августа 1978 г., должны возникнуть правовые последствия в отношениях между подателем апелляции и Банком Индии.Возникла неизбежная цепь событий, которую нельзя было предотвратить с помощью судебного запрета.

45. Заявитель предположительно мало или совсем ничего не знал о горчичном масле. Банкиры в таком случае не являются торговцами горчичным маслом, а торговцами только документами. Заявителю, как банку-эмитенту, были представлены документы и просили заплатить очень большую сумму денег в обмен на них. В его обязанности не входило выходить на улицу и определять путем физического осмотра партий или привлечения экспертов, действительно ли товары соответствовали контрактам между покупателем и продавцом, и даже не определять, исходя из собственных или экспертных заключений, были ли документы вызваны за товары, которые покупатель обязан принять.Банкир знает только аккредитив, который является единственным полномочным органом, и документы, которые под ним представлены. Если эти документы соответствуют аккредитиву, он обязан заплатить. В противном случае он также не обязан платить. В аккредитиве говорилось о «чистом горчичном масле марки Sizola», в то время как железнодорожные квитанции содержали описание «чистое горчичное масло торговой марки Siloza« нерафинированное », и заявитель не мог утверждать, что последнее описание означало идентично то же самое. как бывший.

46. В иске против покупателя о возмещении необходимо только доказать, что выставленные товары были купленными, независимо от того, как они описаны, т. Е. Покупателю было предложено то, на что он заключил контракт, в то время как В этом случае в иске бенефициара к банку-эмитенту не имеет значения, были ли выставленные товары на самом деле идентичны купленным товарам, единственный вопрос: соответствовали ли документы аккредитиву? »

(выделено мной)

5.Опытный старший юрисконсульт ответчика уделил большое внимание наблюдениям, сделанным Верховным судом в деле United Commercial Bank (см. Выше) о том, что банк имеет дело только с документами, а не с товарами, как указано в Законах Англии Халсбери, которые также цитируются в Банковский закон Педжета, 8-е издание, стр. 648, упомянутый в параграфе 39, и что документы, которые запрашиваются и представляются ответчику / банку-эмитенту, должны быть документами, которые конкретно являются документами, запрашиваемыми с точки зрения требований аккредитив, а не документы, которые «почти одинаковы» или «кажутся такими же хорошими».Также полагается на параграф 45 решения по делу United Commercial Bank (см. Выше), что от банков не ожидается, что они будут знать что-либо об описании товаров или каким-либо образом об адресах или организациях, о которых идет речь, и что банк необходимо только просмотреть документы, представленные в соответствии с аккредитивом.

6. Опытный старший адвокат ответчика в обоснование второго основания сослался на решение Высшего народного суда Фуцзянь (Китай) под названием South Korean Hyosung Corp.v. China Everbright Bank (Xiameng Branch ) 2005 LC Краткое изложение дела, чтобы утверждать, что представление документов истцом после исправления несоответствий подчеркнуло и показало, что несоответствия существуют. Соответствующие пункты решения по этому делу, на которые ссылаются, следующие: —

«Южный Korean Hyosung Corp. против China Everbright Bank (отделение в Сямэн)

2005 LC РЕЗЮМЕ ДЕЛА

Гражданское решение (2003 г.) Минь Цзин Чжун Цзы Нет.069; Высокий народный суд Фуцзянь (Китай)

Выдержки: Цзинь Сайбо и ЯН Вантао из юридической фирмы Чжунлунь

Темы: Отказ от прав, несоответствие; Принцип независимости; Опечатка; Несоответствие количества груза в коносаменте; Представление; Лечение, повторное представление; Поздняя презентация; UCP500, статья 42; UCP500 Статья 43

Тип иска: Бенефициар предъявил иск Эмитенту за неправомерное нарушение.

Стороны: Апеллянт / Истец в судебном разбирательстве в первой инстанции / Бенефициар — Южнокорейская компания Hyosung Corporation Апеллянт / ответчик в судебном разбирательстве в первой инстанции / Банк-эмитент — Китайский банк Эвербрайт (отделение Сямэн)

Банк-корреспондент — Банк ХАНВИТ

Базовая сделка: Закупка 204 метрических тонн колонок из АБС-пластика производства Korean / Kumho Chemical Co.

LC: документарный аккредитив на сумму 230 520 долларов США. В соответствии с UCP500.

Решение: Высший народный суд Фуцзянь отклонил апелляцию бенефициара на гражданское решение (2002) Ся Цзин Чу Цзы № 234 Народного суда промежуточной инстанции Сямэн в пользу Эмитента.

Обоснование: Повторное представление документов подразумевает согласие с несоответствиями, указанными в отказе в первом представлении. Несвоевременное повторное представление оправдывает отказ в предоставлении документов в соответствии со статьями 42 и 43 UCP500.

xxxx xxxx xxxx xxxx

22 ноября 2000 года Эмитент сообщил Банку-корреспонденту о трех несоответствиях: (1) в коносаменте указано, что количество груза составляет 680 мешков, а в других документах указано количество 8160 мешков; (2) название производителя в накладной / накладной не соответствует аккредитиву, который должен быть «KOMHO CHEMICALS CO., LTD» вместо «KUMHO CHEMICALS, INC»; (3) название Эмитента написано неправильно, вместо «БНАК» используется «БАНК».Затем эмитент отказался принимать представленные документы и указал, что у него есть документы, для дальнейших инструкций. Банк-корреспондент впоследствии направил представление некоторых документов с исправлениями, включая коммерческий счет-фактуру, упаковочную накладную / весовую накладную и сертификат количества / веса.

11 декабря Банк-корреспондент произвел еще одну повторную презентацию новых документов, включая переводной вексель, коммерческий счет-фактуру, коносамент, упаковочную накладную, сертификат получателя, сертификат количества, сертификат страны происхождения и страховку. политика.Эмитент, однако, отклонил документы, заявив о следующих несоответствиях: (1) несвоевременное представление документов; и (2) количество груза, указанное в коносаменте, все еще не соответствовало количеству груза в других документах.

Бенефициар предъявил иск Эмитенту за неправомерное бесчестие. Суд первой инстанции вынес решение в пользу эмитента. По апелляции подтверждено.

xxxx xxxx xxxx xxxx

Апелляционный суд отметил, что Эмитент указал на три несоответствия в ответ на первоначальное представление, т.е.e, ошибка названия производителя, типа названия банка-эмитента и разница в количестве между коносаментом и другими документами. Получатель сначала возражал, но позже пошел на компромисс, обменяв соответствующие документы. Апелляционный суд постановил, что имелось в виду, что бенефициар, изменив документы, отказался от своего права требовать, чтобы первоначально представленные документы соответствовали аккредитиву ». (подчеркивание добавлено)

7. Опытный старший советник истца в ответ на аргумент ответчика, полагающегося на соотношение решения Верховного суда по делу United Commercial Bank (см. выше), утверждает, что соотношение в Дело United Commercial Bank (см. выше) было дано, когда существовала более ранняя Унифицированная практика и обычаи (UCP 500 или даже, возможно, более ранняя редакция, существовавшая в 1981 году), но UCP 500 впоследствии был заменен UCP 600, и который, по общему признанию, документ, подлежащий рассмотрению между сторонами договора и настоящего иска.Статья 14 UCP 600 и, в частности, ее подстатьи (d) и (f) конкретно посвящены рассматриваемому вопросу, и эти статьи показывают, что незначительные несоответствия не должны рассматриваться как основание для отказа банка-эмитента в платеже по аккредитив. Ссылаясь на статьи 14 (d), и (f) UCP 600, это конкретно аргументируется тем, что незначительные несоответствия в важных документах, таких как коммерческий счет, транспортный документ / коносамент и договор страхования, должны рассматриваться как очень существенные, тогда как незначительные Несоответствия в других документах не должны рассматриваться как существенные для отказа банка-эмитента в платеже.Ссылаясь на подстатью (f) статьи 14 UCP 600 вместе с подстатьей (d), опытный старший юрисконсульт истца далее утверждает, что должно быть практическое понимание содержания документы, кроме счета-фактуры, коносамента и договора страхования, и что только последние документы должны быть прочитаны очень строго в отношении их соответствия требованиям документов, которые должны быть представлены по аккредитиву, поскольку они не имеют расхождения.Статья 14 UCP 600, на которую ссылаются, воспроизводится в следующей редакции: —

«Статья 14 Стандарт проверки документов

a. Исполняющий банк, действующий по его назначению, подтверждающий банк, если таковой имеется, и банк-эмитент должны изучить презентацию, чтобы определить, на основании только документов, действительно ли документы на их лице представляют собой соответствующую презентацию.

г. Исполняющий банк, действующий по своему назначению, подтверждающий банк, если таковой имеется, и банк-эмитент должны иметь максимум пять банковских дней после дня представления, чтобы определить, соответствует ли представление.Этот период не сокращается или иным образом не затрагивается наступлением или после даты представления любой даты истечения срока действия или последнего дня представления.

г. Презентация, включающая один или несколько оригиналов транспортных документов, подпадающих под действие статей 19, 20, 21, 22, 23, 24 или 25, должна быть сделана бенефициаром или от его имени не позднее, чем через 21 календарный день после даты отправки, как описано в настоящих правилах, но в любом случае не позднее даты истечения срока действия кредита.

г.Данные в документе, при чтении в контексте с аккредитивом, самим документом и международной стандартной банковской практикой, не обязательно должны быть идентичны, но не должны противоречить данным в этом документе, любом другом оговоренном документе или аккредитиве.

эл. В других документах, кроме коммерческого счета-фактуры, описание товаров, услуг или характеристик, если они указаны, может в общих чертах не противоречить их описанию в аккредитиве.

ф. Если аккредитив требует представления документа, отличного от транспортного документа, страхового документа или коммерческого счета-фактуры, без указания того, кем должен быть выдан документ или его содержания, банки примут документ в том виде, в котором он представлен, если его содержание, по-видимому, выполняет функцию. требуемого документа и иным образом соответствует подпункту статьи 14 (d) .

г. Документ, представленный, но не требуемый аккредитивом, не будет принят и может быть возвращен докладчику.

ч. Если в аккредитиве содержится условие без указания документа, указывающего на соответствие условию, банки сочтут такое условие невыясненным и проигнорируют его.

и. Документ может быть датирован до даты выдачи аккредитива, но не должен быть датирован позже даты его представления.

Дж. Когда адреса бенефициара и заявителя указаны в любом оговоренном документе, они не обязательно должны совпадать с адресами, указанными в аккредитиве или в любом другом оговоренном документе, но должны находиться в той же стране, что и соответствующие адреса, указанные в аккредитиве.Контактные данные (факс, телефон, электронная почта и т. Д.), Указанные как часть адреса получателя и заявителя, не будут приниматься во внимание. Однако, когда адрес и контактные данные заявителя появляются как часть получателя или детали уведомления стороны в транспортном документе, подпадающем под действие статей 19, 20, 21, 22, 23, 24, или 25, они должны быть такими, как указано в кредит.

к. Отправитель или отправитель товаров, указанный в любом документе, не обязательно должен быть получателем кредита.

л. Транспортный документ может быть выдан любой стороной, кроме перевозчика, владельца, капитана или фрахтователя, при условии, что транспортный документ соответствует требованиям статей 19, 20, 21, 22, 23 или 24 настоящих правил ».

(подчеркивание добавлено)

8. Я не могу согласиться с аргументами, которые выдвигаются от имени ответчика, и считается, что разрешение на защиту заявления, следовательно, подлежит и, соответственно, отклоняется по причинам, указанным ниже .

9. Что касается соотношения решения Верховного суда по делу United Commercial Bank (см. Выше) и его пунктов, на которые опирается ответчик, то обычно они, несомненно, справедливо обратился в пользу заявителя и против истца о разрешении на защиту заявления, но следует отметить, что решение по делу United Commercial Bank (см. выше) было вынесено, когда UCP 500 (или более ранняя редакция UCP) был применен.Понимая трудности коммерческого мира в отношении определенных типов несоответствий в документах и отсутствия их обработки в UCP 500 и более ранних редакциях UCP, в UCP 600 были внесены поправки. UCP 600 привел в статье 14 с ее частями (d) и (f), что незначительные несоответствия в некоторых важных документах, таких как коммерческие счета-фактуры, коносамент или договор страхования, могут быть вескими основаниями для банка-эмитента для отказа в оплате, но несоответствия в другие документы, которые можно понять в соответствии со статьей 14 (d) , не следует рассматривать как серьезные несоответствия i.e если данные соответствуют другим данным, содержащимся в документах, и когда это так, расхождения не будут рассматриваться как серьезные расхождения для банка-эмитента, чтобы отказать в оплате по аккредитиву на основании таких предполагаемых расхождений . Формулировка подпункта (d) статьи 14 UCP 600 очень категорична, что данные в документе должны быть прочитаны в контексте аккредитива, и когда это будет сделано, будет видно, что в соответствии с Аккредитив, по которому были представлены документы, коносамент и коммерческие счета-фактуры были на имя Торгового Дома «Амур», а не на ЗАО «Амур».Кроме того, адрес получателя, указанный в адресе в курьерской квитанции, ошибочно адресован не Торговому дому «Амур», а не ЗАО «Амур». Соответственно, в соответствии с частями (d) и (f) статьи 14 UCP 600, когда документы читаются в целом, обнаруживается, что коммерческие счета-фактуры и коносамент, которые должны были быть видно, действительно были получены Торговым домом «Амур» и в них нет никаких противоречий. Несоответствие курьерской квитанции, адресованной не получателю, а другому имени, в фактах настоящего дела не сделало бы это несоответствие серьезным несоответствием согласно подстатьям (d) и (f) статьи 14. UCP 600 в сочетании с другими данными документов, представленных ответчику / банку-эмитенту, и прочтение которых дает понять, что товары, которые были проданы истцом, на самом деле были проданы, отправлены и получены покупателем M / с.Торговый Дом Амур и что отражено в коммерческих накладных и коносаменте. Как уже указывалось выше, адрес ЗАО «Амур» и Торгового дома «Амур» совпадает, и в жалобе отмечается, что на самом деле первоначальным покупателем было ЗАО «Амур», но согласно согласованному приложению к контракту, Торговый дом «Амур» также имел право купить для ЗАО Амур. Таким образом, я считаю, что все четыре несоответствия, на которые ссылается истец в пунктах 23–26 жалобы, не являются серьезными несоответствиями, и, применяя подстатьи (d) и (f) статьи 14 UCP 600, , он Считается, что ответчик не вправе отказаться от защиты на этом основании.

10. Что касается аргумента ответчика, который полагался на соотношение Высшего народного суда Фуцзянь (Китай) в деле южнокорейской Hyosung Corp. (см. Выше), то я с уважением не согласен с соотношением указанное решение, отметив, что указанное решение не будет иметь обязательной силы для данного суда. Существуют также веские причины, по которым этот Суд не склонен принять соотношение судебного решения по делу южнокорейской Hyosung Corp. (см. Выше), поскольку законное право продавца по аккредитиву не может быть нарушено банк-эмитент после того, как документы были представлены вовремя и эти документы не были настолько противоречивыми, чтобы не подпадать под действие статей 14 (d), и (f) UCP 600 .Таким образом, ответчик / банк-эмитент не мог отказать в платеже по аккредитиву. То, что истец проявил особую осторожность, чтобы исправить несоответствия, не означает, что право истца, которое существовало, когда документы были впервые представлены в течение срока действия аккредитива до 2.1.2009, уничтожается последующими действиями. представления интересов после 2.1.2009. В фактах настоящего дела, по мнению данного Суда, вопрос об отказе не может быть оспорен против истца и не может быть заявлен против истца, что истец признал «несоответствия», представляя документы, исправив «неточности».Если несоответствия не являются юридическими несоответствиями, которые могли бы помешать ответчику произвести платеж по аккредитиву, действие истца как серьезное предостережение при представлении документов после исправления « несоответствий » не может быть использовано для аннулирования права истца, созданного в связи с предоставлением документов в срок, т.е. до истечения срока действия аккредитива. Несмотря на явный запрос к ответчику, в этот Суд нельзя сослаться ни на один закон, который лишает бенефициара законных прав, хотя бенефициар первоначально представил документы для платежа по аккредитиву, хотя и с « несоответствиями », но когда «несоответствия» — это не противоречия в глазах закона.

11. Я хотел бы отметить, что опытный старший адвокат истца справедливо обратил внимание суда на то, что решение по делу южнокорейской Hyosung Corp. (см. Выше) было вынесено на основании UCP 500, а не UCP. 600, которое применимо к настоящему делу, и поэтому очевидно, что по этой дополнительной причине соотношение судебного решения по делу южнокорейской Hyosung Corp. (см. Выше) не может быть применено к фактам настоящего дела.

12. Я отмечаю, что я сослался на аргументы, выдвинутые от имени ответчика в отношении отказа, только как вопрос завершения повествования, потому что от имени истца было справедливо утверждено, что этот момент не принимается конкретно и категорично. в разрешении на защиту заявления, и если в разрешении на защиту не указано основание, такое основание не может быть оспорено для предоставления разрешения на защиту.Хотя опытный старший адвокат ответчика стремился привлечь внимание суда к страницам 4-6 разрешения на защиту заявления, следует отметить, что целью ходатайства является извещение противоположной стороны о деле стороны и что смутные мольбы не могут вызвать удивление у противоположных сторон в ходе споров. Фактически, следовательно, заявление об отказе от имени ответчика не может быть заявлено даже от имени ответчика.

13. Наконец, было обращено внимание суда на параграф 32 жалобы о том, что истец получил обратно 32 единицы грузовых шасси от покупателя товаров, и, следовательно, ответчик имеет право на оставить защищаться. Пункт 32 жалобы гласит: —

«32. Неспособность Ответчика произвести платежи по аккредитиву нанесла Истцу огромные убытки и ущерб. Поэтому, стремясь уменьшить убытки, Истец был вынужден заключить Соглашение от 23.7. 2009 г. с Торговым домом «Амур» по возврату тех же 32 единиц. Однако истец понес значительные убытки и понес значительные расходы в связи с возвратом единиц. Уместно отметить, что 32 блока были адаптированы для ТД «Амур», и готового рынка для них нет. Без ущерба для вышесказанного, утверждается, что аккредитив является отдельным и отличным от соглашения между Истцом и Торговым домом «Амур» контрактом, и что обязательства Ответчика по выплате платежей по аккредитиву остаются неизменными и абсолютными.Далее утверждается, что возврат 32 единиц не освобождает Ответчика от его обязательств по аккредитиву ».

14. На мой взгляд, содержание параграфа 32 иска не позволяет истцу требовать платежа по соответствующему аккредитиву по двум причинам. Первая причина заключается в том, что этот Суд не хотел бы углубляться в существо дела, в соответствии с которым этот Суд должен изучить основной договор и поправку к нему или действия в нем по той причине, что это невозможно сделать, поскольку этот Суд может только изучить осуществил ли банк-эмитент / ответчик правильную или ошибочную оплату по аккредитиву в соответствии с представлением требуемых документов.Согласно применимому законодательству суды рассматривают только аккредитив и представленные по нему документы, а суды не рассматривают факты основной сделки между покупателем и продавцом. Вторая причина заключается в том, что даже в параграфе 32 жалобы истец утверждает, что убытки были причинены истцу, несмотря на возврат товаров, потому что 32 единицы были изготовлены по индивидуальному заказу и специально изготовлены для покупателя, и для них нет рынка. нестандартная ходовая часть грузового автомобиля, в результате которой истец понес убытки.Поэтому я отклоняю аргумент, выдвинутый от имени ответчика, что на основании утверждений, сделанных в параграфе 32 жалобы, ответчик имеет право оставить защиту.

15. Образованный старший юрисконсульт ответчика пытался полагаться на определенные параграфы Закона Педжета о банковской деятельности в отношении представления документов после истечения срока действия аккредитива, но мне нет необходимости ссылаться на эти параграфы, потому что я постановил, что я рассматриваю вопрос о представлении документов, являющихся действительными, поскольку они были надлежащим образом представлены до истечения срока действия аккредитива 2.1.2009, и я не принимаю решение о разрешении на защиту заявления относительно представления документов после 2.1.2009 после исправления «неточностей» истцом.

16. Это, наконец, подводит нас к аспекту того, какая процентная ставка должна быть предоставлена истцу. Согласно Приказу XXXVII CPC истец имеет право на получение ликвидационной суммы с начислением процентов или без таковых. Вопрос в том, какой должна быть процентная ставка, которая должна выплачиваться в этом случае.От имени ответчика утверждается, что ставка Федерального банка сейчас почти равна нулю, а ставка LIBOR отрицательна, и поэтому истец не имеет права на получение процентов. В очередной раз узнавший старший адвокат истца обратил внимание суда на то, что ответчик даже не сослался на этот аспект в разрешении на защиту заявления. В любом случае, на мой взгляд, даже если этот аспект не упоминается в разрешении на защиту заявления, вопрос в конечном итоге сводится к усмотрению Суда в соответствии с разделом 34 УПК.Если есть законные полномочия в соответствии с разделом 34 ГПК, я осуществляю то же самое, и поскольку раздел 34 специально разрешает предоставление простой процентной ставки @ 6% годовых, а опытный старший советник истца по инструкциям заявляет, что истец будет удовлетворен процентами. pendente lite и future @ 6% годовых simple, иск истца будет принят путем отказа в разрешении на защиту заявления на сумму 406 400 долларов США в пересчете на индийские рупии на дату вынесения этого решения, см. господа Форасол. … Декрет-держатель v.Комиссия по нефти и природному газу… Судебное решение-Должник, 1984 Supp SCC 263 : AIR 1984 SC 241 и с pendente lite и будущей процентной ставкой на эту сумму в размере 6% годовых. Сторонам остается нести свои расходы.

17. И.А. уволен.

+ CS (OS) № 1830/2010

18. Так как разрешение на защиту заявления отклонено, иск истца о взыскании 406 400 долларов США был удовлетворен с pendente lite и будущей процентной ставкой @ 6% годовых просто, оставляя сторонам нести свои расходы.

19. Поскольку иск объявлен постановлением, все находящиеся на рассмотрении заявки будут закрыты соответствующим образом.

IA № 16723/2010 (согласно Приказ XXXVII Правило 5 CPC ответчиком) в CS (OS) № 1831/2010

20. Причины, указанные при увольнении IA № 16722/2010 в CS (OS) № 1830/2010 приняты mutatis mutandis в этом случае, учитывая вариант, согласно которому ответчик принял заявление об отказе в разрешении на защиту заявления по этому делу, но вышеупомянутое решение в CS (OS) No.1830/2010 касается аспекта, согласно которому даже в случае защиты отказа истец юридически не лишен права требовать соблюдения своих прав, поскольку первоначальное представление документов было в пределах и до истечения срока, указанного в аккредитиве.

21. Стенды И.А. ликвидированы и ликвидированы.

+ CS (OS) № 1831/2010

22. Поскольку разрешение на защиту заявления отклонено, иск истца о взыскании 768 000 долларов США оформлен с использованием pendente lite и будущих процентов по ставке 6% годовых. , оставляя сторонам нести свои расходы.

23. Поскольку иск объявлен постановлением, все находящиеся на рассмотрении заявки будут закрыты соответствующим образом.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.5dfd733e.1634026372.1691417c

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

4 преимущества использования финансирования от поставщиков (ВТБ)

1.Предлагает выгодные условия

Финансирование поставщика иногда рассматривается как терпеливый капитал, поскольку оно обычно не обеспечивается активами компании и предполагает отсрочку первоначального погашения основной суммы долга на несколько лет. По истечении этого времени остаток, причитающийся поставщику, может быть погашен в течение запланированного срока погашения или единовременно. Срок погашения обычно короче, чем для срочной банковской ссуды, но процентная ставка часто ниже.

2. Обеспечивает способ финансирования необеспеченных активов

Финансирование поставщика может быть особенно полезным для покрытия необеспеченных нематериальных активов, являющихся частью сделки, таких как деловая репутация и интеллектуальная собственность, которые банки часто неохотно принимают в качестве обеспечения по бизнес-ссуде.

3. Сохраняет заинтересованность владельца

Финансовое участие нынешнего владельца в приобретении гарантирует, что он или она продолжит заниматься бизнесом после продажи, говорит Лабоссьер. Это важно для того, чтобы переходный период, который часто был непростой, прошел гладко.

«Для продавца действительно важно оставаться рядом и не исчезать, особенно если покупатель никогда раньше не вел бизнес в этой отрасли», — говорит ЛаБоссьер. «Поставщики могут помочь вам понять, как все работает, а их участие дает вам время для документирования и усвоения информации, необходимой для эффективного управления компанией.”

Соглашение о финансировании с поставщиком может также включать положения, требующие от бывшего владельца оставаться в качестве сотрудника или консультанта в течение нескольких недель или месяцев, чтобы помочь с переходом.

4. Право обращения за покупателем

Финансирование поставщика дает покупателю право регресса в случае неожиданных затрат или обязательств, которые не были раскрыты до транзакции. «Я видел это много раз — продавец говорит, что забыл о счете или какой-то проблеме, которая стоит денег», — говорит ЛаБоссьер.«Если продавец предоставил финансирование, у покупателя есть отличный механизм для возмещения затрат путем изъятия их из финансирования».

Эксклюзив: российский ВТБ планирует расширить зерновой бизнес, а затем уйти — генеральный директор

Татьяна Воронова, Катя Голубкова

МОСКВА (Рейтер) — российский банк ВТБ VTBR.MM, который расширяет объемы товарных позиций в попытке создать национальный зерновой «чемпион» выйдет из сектора после того, как в ближайшие несколько лет накопит активы, сообщил Рейтер ее генеральный директор.

ФОТО ФАЙЛА: Генеральный директор банка ВТБ Андрей Костин на заседании инвестиционного форума ВТБ Капитал «Россия зовет!» в Москве, Россия, 28 ноября 2018 г. REUTERS / Максим Шеметов / Фото из архива

Андрей Костин также сказал в интервью, что ВТБ планирует начать торговлю пшеницей через свое швейцарское подразделение и что он находится на финальной стадии переговоров о покупке половины Таманского зернового терминала на Черном море.

ВТБ, второй по величине банк в России, в настоящее время является крупным физическим экспортером зерна после покупки местного зернотрейдера в августе, а в этом году стал крупнейшим оператором терминалов для экспорта зерна и другой инфраструктуры в России.

«Однажды кончится нефть, но не зерно», — сказал Костин в интервью, проведенном на прошлой неделе и разрешенном к публикации во вторник. «С учетом этого в ближайшие несколько лет, пока бизнес строится, мы по-прежнему будем действовать как игрок на рынке зерна».

В июне контролируемый государством банк обратился к президенту Владимиру Путину с просьбой помочь ему создать в России лидера по зерновым, чтобы ограничить роль иностранных трейдеров и предоставить государству больший контроль над экспортом, согласно письму от 26 июня, опубликованному агентством Reuters.Однако Костин сообщил Reuters, что после создания бизнеса ВТБ планирует передать его.

«Мы еще не закончили расширение. Мы не исключаем строительства новых зерновых терминалов на Черном море », — сказал Костин Рейтер.

«После того, как мы консолидируем и свернем этот бизнес, мы выйдем из этих активов», — сказал он. Он не стал вдаваться в подробности о вариантах ухода из бизнеса или о потенциальных будущих владельцах.

В письме Путину ВТБ сообщил, что ему потребуется еще два-три года для консолидации и приобретения дополнительных зерновых активов.

Банк планирует начать торговлю пшеницей через свой «довольно хорошо развитый бизнес по торговле сырьевыми товарами в Цуге (Швейцария)», сказал Костин, добавив, что поставки традиционным российским покупателям — арабским странам и Вьетнаму — были его основным направлением.

ВТБ также находится на завершающей стадии переговоров о покупке половины Таманского зернового терминала у украинской группы компаний KER.WA, сказал Костин. Мировой торговый гигант Glencore GLEN.L владеет второй половиной терминала, расположенной в российской части Черного моря.

Костин, который сказал, что видит в своем банке «своего рода инвестиционный фонд», поддерживающий государство в крупных и сложных сделках, сказал Reuters, что, по его мнению, рынок зерна «должен быть цивилизованным, с прозрачными процессами».

«Недавно Вьетнам приостановил импорт российской пшеницы из-за ее низкого качества … В конечном итоге страдает репутация всех российских экспортеров зерна», — сказал Костин, добавив, что целью ВТБ было создать доверительные отношения между производителями зерна и покупателями в отношении маржи и качественный.

«Для этого нужна качественная инфраструктура, серьезные и достаточно крупные игроки, в том числе в торговле.

БОЛЬШИЕ КЛИЕНТЫ

В этом месяце ВТБ обменялся долгами со Сбербанком SBER.MM, взяв на себя его долю в размере 50 миллиардов рублей (784 миллиона долларов) перед сталелитейной и угольной компанией «Мечел». В августе компания сообщила, что обратилась к ВТБ, Сбербанку и Газпромбанку с просьбой перенести выплаты по долгам на 2024–2026 годы с 2020–2022 годов.

В результате сделки по обмену долга ВТБ и Газпромбанк стали двумя крупнейшими кредиторами «Мечела». «Мечел» также согласился заплатить около 30 млрд рублей за 34% -ную долю Газпромбанка в Эльгинском угольном проекте, и ему необходимо найти денежные средства, чтобы оплатить его.

«Мы с самого начала говорили об этом: мы не хотим управлять« Мечелом ». Заглядывая в будущее, «Мечел» — достаточно эффективная компания », — сказал Костин. По его словам, ВТБ не планирует предоставлять «Мечелу» кредит на покупку доли Газпромбанка в Эльге.

ВТБ также владеет 22% акций En + Group ENPLq.L после того, как банк стал участником сделки, помогающей En + избежать санкций США, введенных в отношении российского магната Олега Дерипаски, который контролировал компанию в прошлом году. Санкции были сняты в начале 2019 года.

Костин сказал, что ВТБ может рассмотреть возможность продажи своей доли в En +, как только акции компании вырастут в цене с нынешних 9 долларов за акцию, добавив, что банк может также рассмотреть возможность продажи своей доли En + другому государственному предприятию, если появится такая возможность.

Репортаж Татьяны Вороновой и Кати Голубковой; написано Кати Голубковой и Полиной Девитт; редактирование Вероникой Браун и Сьюзан Фентон

Письмо о согласии с кредитным соглашением ВТБ

Относится к

Письмо-согласие с кредитным соглашением ВТБСуществующее кредитное соглашение означает приоритетную обеспеченную кредитную линию от 26 октября 2000 года, заключенную, в частности, между UPC Broadband, UPC Financing и Toronto Dominion (Texas) LLC в качестве агента по обслуживанию, а также перечисленные в нем банки и финансовые учреждения, с поправками, которые время от времени вносятся.

Первоначальное кредитное соглашение имеет значение, данное этому термину в Сводном документе (D).

Кредитное соглашение с поправками означает Первоначальное кредитное соглашение с поправками, внесенными настоящим Соглашением.

Соглашение о пересмотре отчетности означает Соглашение о пересчете от 1 мая 2017 года между Заемщиком, Стороной кредиторов и Административным агентом.

Вторая поправка к Соглашению определена в преамбуле.

Кредитные соглашения означает соглашения с таким именем между Эмитентом и другим

Соглашение о согласии имеет значение, указанное в Разделе 14.2.

Соглашение о поправках и пересмотрах означает Соглашение о поправках и пересмотрах от 29 января 2016 года между Заемщиками, Стороной кредиторов и Административным агентом.

Соглашение о кредитной линии означает соглашение о возмещении расходов, договор страхования облигаций или аналогичное соглашение между Эмитентом и любым Поставщиком кредитной линии.

Соглашение о рефинансировании означает поправку к настоящему Соглашению по форме и содержанию, разумно удовлетворяющую Административного агента и Заемщика, Заемщика и, если применимо, Административного агента и одного или нескольких кредиторов на условиях рефинансирования, устанавливающих Срок рефинансирования. Обязательства по предоставлению ссуд и срочных ссуд рефинансирования, а также внесение таких других поправок в настоящее Соглашение и другие Документы по ссуде, которые предусмотрены Разделом 2.27.

Соглашение о сделке означает соглашение об организации, заключенное от 24 марта 2017 г. с внесенными в него поправками между Материнской компанией, Покупателем и Компанией, поскольку оно может время от времени дополняться или изменяться в соответствии с его условиями;

Второе дополнительное соглашение означает Дополнительное соглашение от 17 января 2007 года между Продавцом и Покупателем, изменяющее и дополняющее Соглашение о купле-продаже;

Соглашение об отказе от прав означает соглашение между

Соглашение о внесении поправок определено в преамбуле.

Первоначальное соглашение о финансировании означает кредитное соглашение на развитие для проекта программы социальных инвестиций между Получателем и Ассоциацией от 7 апреля 2003 г. с поправками, внесенными на дату настоящего Соглашения (Кредит № 3740-BD).

Соглашение о замене имеет значение, указанное в параграфе 2 (b) настоящего Соглашения.

Письмо-обязательство означает полностью оформленное письмо-обязательство или заявление о досрочном блокировании ставки между Кредитором и Заемщиком, выпущенное в связи с Заем, поскольку такой документ мог быть изменен, исправлен или продлен.

Новое соглашение об управлении означает соглашение об управлении, которое должно быть заключено между Покупателем и Управляющим для эксплуатации и управления Отелем в Дату закрытия и после нее.

Соглашение DIP в совокупности означает (a) Соглашение о срочной ссуде DIP и (b) Соглашение о возобновляемом кредите DIP, измененное или дополненное условиями Распоряжения о финансировании DIP, а также исправленное, измененное или дополненное из время от времени после этого.

Соглашение о строительстве означает предлагаемое соглашение о строительстве между Компанией и предполагаемым застройщиком, по существу, в форме проекта соглашения, копия которого была подписана от имени Власти и Компании в целях идентификации;

Соглашения о местных кредитных линиях означает любое соглашение, в соответствии с которым предоставляется доступ к местным кредитным линиям.

Соглашение о выплате означает, что определенное Генеральное соглашение о выплате, датированное четной датой настоящего документа, между Эмитентом, Бенефициаром, Deutsche Bank Trust Company Americas, в качестве административного агента для кредиторов по кредитному соглашению, заключенному в связи с финансированием Проект и в качестве агента по выплатам, а также другие стороны, подписавшие его, в дальнейшем могут быть исправлены или изменены в соответствии с его условиями и условиями Соглашения по ипотечным облигациям.

Соглашение о создании имеет значение, приписываемое ему в Приложении A;

Соглашение о дополнительном кредитовании означает Соглашение о дополнительном кредитовании, по форме и содержанию разумно удовлетворяющее Административного агента, между Заемщиком, Административным агентом и одним или несколькими дополнительными кредиторами, устанавливающее дополнительные срочные кредитные обязательства любых серий или дополнительных возобновляемых обязательств и внесение таких других поправок в настоящее Соглашение и другие Кредитные документы, которые предусмотрены Разделом 2.20.

Соглашения о приобретении означает Соглашение о приобретении Nexstar и Соглашение о приобретении миссии, а «Соглашение о приобретении» означает применимое соглашение в используемом контексте.

Общее соглашение означает настоящее Общее соглашение, заключенное между работодателями и профсоюзами, как определено в определении «Стороны» или «Общие стороны».

ВТБ Капитал: прорыв в инвестиционно-банковской сфере — Бизнес

Юрий Соловьев,

Президент, Главный исполнительный директор, ВТБ Капитал

ВТБ Капитал, инвестиционный бизнес группы ВТБ, в июле получил еще одну высшую награду Euromoney Awards for Excellence 2010.Юрий Соловьев, президент и генеральный директор ВТБ Капитал, рассказывает о том, как компания становится лидером на инвестиционном рынке России и СНГ, называет отрасли, которые считаются наиболее привлекательными для международных инвесторов, и озвучивает темы для обсуждения предстоящей встречи ВТБ Капитал «РОССИЯ ЗВОНИТЕ» ! » Инвестиционный форум.

Г-н Соловьев, ВТБ Капитал — победитель престижной премии Euromoney Awards for Excellence 2010. Как вам удалось с нуля построить ведущий инвестиционный банк?

Мы очень довольны номинациями «Лучшая российская инвестиционная компания» и «Лучшая российская долговая компания» по версии этого известного журнала.Награда Euromoney Awards for Excellence — знак признательности мирового банковского сообщества. Сегодня ВТБ Капитал — один из ведущих инвестиционных банков России и СНГ, мы находимся в одном ряду с глобальными игроками.

Компания начала свою деятельность в апреле 2008 года. Позже, осенью того же года, разразился кризис. Именно тогда предсказатели рока предсказали конец инвестиционной банковской деятельности. Тем не менее, мы знали, что восстановление рынка — лишь вопрос времени. Мы также поняли, что правильно выверенная стратегия и ориентация на конкурентоспособные продукты являются ключом к нашему успеху.Мы попали в точку, быстро адаптировав нашу стратегию и построив систему управления рисками.

Я думаю, что успех ВТБ Капитал можно объяснить несколькими факторами. В основном это соблюдение правильной бизнес-модели. Во-вторых, команда профессионалов мирового уровня, которую нам удалось собрать в кратчайшие сроки. Наконец, использование платформы второй по величине финансовой группы в России группы ВТБ в качестве основы для нашего развития. Мы были еще на первом году работы (ред. 2009 г.), когда мы полностью окупили инвестиции в строительство, выделенные на создание инвестиционного подразделения группы ВТБ, и получили существенную прибыль для материнской компании (более 500 млн долларов США).

Каковы результаты первых двух лет работы ВТБ Капитал на рынке инвестиционного банкинга?

Нам удалось выполнить стратегическую миссию для местной экономики. ВТБ Капитал привлек значительные инвестиции для ключевых российских компаний, несмотря на глобальные рыночные потрясения. На сегодняшний день ВТБ Капитал заключил более 80 сделок на рынках капитала на сумму более 40 млрд долларов США. Отмечу, что ВТБ Капитал стабильно занимает первые места в международных рейтингах андеррайтеров ECM и DCM (Dealogic, Bloomberg).В этом году исследовательская группа выиграла несколько крупных мировых наград, таких как Всероссийская исследовательская группа (институциональный инвестор), Extel Pan-Europe 2010. Исследовательская группа ВТБ Капитал была сформирована в конце 2008 года, став одной из лучших на финансовом рынке за меньшие деньги. более двух лет, получая признание как российских, так и международных участников рынка. Наши отличные бизнес-результаты во многом обусловлены нашими сильными исследованиями.

Какие проекты сегодня привлекают международных инвесторов? Инвесторы по-прежнему сосредоточены на природных ресурсах?

Общее представление об инвестиционном потенциале России ограничивается нефтью и газом.Тем не менее, этот стереотип постепенно исчезает, интерес инвесторов переключается на другие секторы розничной торговли, телекоммуникаций и т. Д. Например, в прошлом году ВТБ Капитал совместно с глобальным фондом TPG Capital успешно завершил сделку по приобретению доли в розничной сети «Лента». В мае этого года мы вместе с Russia Partners купили долю в ИТ-компании EPAM Systems.

Что еще более важно, инвесторы заинтересованы в финансировании инфраструктурных проектов, в том числе государственно-частных партнерств, таких как модернизация аэропорта Пулково.ВТБ Капитал выступил финансовым консультантом, вложив в проект 1,2 млрд евро в виде капитала и заемных средств. Мы привлекли кредиты на сумму 716 млн евро со сроком погашения до 15 лет. Эти деньги пойдут на финансирование одного из самых амбициозных и важных инфраструктурных проектов в России. Уверен, что Пулково станет воротами в Европу как для Санкт-Петербурга, так и для всей нашей страны.

Наконец, инвесторы проявляют интерес к инновациям. ВТБ Капитал недавно завершил первое в России IPO венчурного проекта «Русские навигационные технологии».Очевидно, что успешное завершение этой сделки придаст дополнительный импульс российскому рынку венчурных инвестиций.

Каковы перспективы инвестиций в инновации?

Чтобы оценить инвестиционный потенциал инноваций России, необходимо помнить, что во многих отраслях экономики нашей страны технологии все еще не соответствуют мировым стандартам. В России инновационным компаниям предстоит проделать большую работу, а это означает, что любой сектор открыт для инновационных идей и улучшений.Это касается нефти и газа, банковского дела и т. Д.

Еще одним важным фактором влияния является государственная поддержка инновационного сектора. Правительство не только финансирует новаторские разработки в области высоких технологий, но и принимает эффективные законы для ускорения инноваций.