Что предпринять, если арестован кредитный счет

Что предпринять, если арестован кредитный счет

На практике распространены ситуации, когда судебные приставы накладывают арест на кредитные счета граждан.

Службой судебных приставов накладывается арест на карту должника, открытую при оформлении кредита на товар. Бывает, что у человека погашены задолженности по исполнительному производству, но по ошибке арест счетов все-таки происходит. В таком случае можно его оперативно отменить, хотя в период противоэпидемиологических мер это затруднительно.

Как рассказывают эксперты, можно зарегистрироваться в

«Личном кабинете стороны исполнительного производства» на официальном

сайте ФССП России. С помощью этого сервиса можно не только узнать о ходе

исполнительного производства, но и обратиться к представителям службы судебных

приставов с заявлением или ходатайством в электронном виде. Получив информацию

о наличии задолженностей, их можно тут же погасить. Сервис «Интерактивный

помощник стороны исполнительного производства» предлагает определенный

алгоритм действий для решения конкретной проблемы.

Если счета арестованы не по ошибке и долг у человека действительно есть, то снять арест невозможно, пока исполнительный лист не будет закрыт. Так что внести текущий платеж по действующему кредиту не получится: деньги уйдут на погашение старых долгов.

Оснований для иска к банку нет: они исполнили законные требования ФССП. А в кредитном договоре прописана ваша обязанность вносить платежи на счет для обслуживания кредита.

При этом новые долги будут расти за счет пени и неустойки, ведь за просрочку человеку придется ответить. Арест счета будет его личной проблемой. Более того, гражданин порой мог не сразу узнать, что деньги не доходят до цели.

Юристы считают, что такой «незаконный перехват

денег» должен быть урегулирован на законодательном уровне с внесением

четких правил в законе «Об исполнительном производстве», чтобы

оградить от проблем ни в чем не повинных кредиторов и не лишать

конституционного права распоряжения собственными денежными средствами должников.

Это не значит, что должник должен освобождаться от своих обязательств, необходимо только определить очередность кредитов по взысканию, как, например, в законе о банкротстве.

Однако, пока правила таковы, какие есть, владельцу арестованного счета для продолжения выплат по кредиту необходимо договориться с банком об изменении способа погашения.

Списание платежей по кредиту происходит на два счета: по учету основного долга и по учету процентов. Это счета банка, и их арестовать не могут. На них можно платить зачислением через корсчет или внесением через кассу. Иными словами, надо договариваться с банком о прямой оплате не через счет для обслуживания кредита. Вносить деньги можно через кассу или межбанковским переводом на корреспондентский счет.

Фото Интернет

Как платить кредит, если приставы арестовали кредитный счет?! | Финансовая защита

Итогом судебного рассмотрения имущественных споров чаще всего становится решение, предписывающее ответчику погасить задолженность в определенный срок. При отсутствии со стороны должника каких-либо действий, приставы, в обязанности которых входит взыскание средств, могут арестовать принадлежащие ему банковские счета. Если должник пользуется заемными средствами, возникает закономерный вопрос о том, как оплатить кредит, если счет арестован приставами. Попробуем в нем разобраться.

При отсутствии со стороны должника каких-либо действий, приставы, в обязанности которых входит взыскание средств, могут арестовать принадлежащие ему банковские счета. Если должник пользуется заемными средствами, возникает закономерный вопрос о том, как оплатить кредит, если счет арестован приставами. Попробуем в нем разобраться.

Какой именно счет арестован?

При получении извещения об аресте банковских счетов, в первую очередь стоит разобраться, на какой из них наложен арест. Как правило, финансовые организации при выдаче займов действуют следующим образом:

- открывают для клиента расчетный счет, на который он ежемесячно вносит обязательный платеж;

- в пару к расчетному открывают ссудный счет, куда в соответствии с графиком платежей переводятся средства с расчетного.

Ссудный счет принадлежит не клиенту, а непосредственно кредитующей его организации. Следовательно, наложить арест на него приставы просто не имеют права. Кроме того, баланс этого счета чаще всего является отрицательным либо нулевым. Так что, в его аресте попросту нет необходимости.

Так что, в его аресте попросту нет необходимости.

У владельцев кредитных карт схема взаимоотношений с банком несколько иная. Для них, как правило, открывается только ссудный счет. Но тонкость в том, что средства на нем по закону принадлежат не клиенту, а банковской организации. Таким образом, накладывать на них арест ФССП не вправе. Однако, сам банк может ограничить должнику доступ к деньгам на кредитке как по решению приставов, так и по собственной инициативе.

Варианты погашения потребительского кредита

В случае ареста расчетного счета, можно договориться с банком о внесении обязательных платежей непосредственно на ссудный. Для этого придется посетить офис банка и написать соответствующее заявление. Вносить средства можно одним из следующих способов:

- непосредственно через кассу займодателя;

- путем переводов со счетов, открытых в других банках; с нового расчетного счета.

Да, вы можете оформить новый р/с, и привязать к нему ссудный счет для оплаты кредитов. Разумнее всего будет назначить владельцем нового р/с третье лицо – кого-то из родных или друзей. В этом случае нет риска, что приставы наложат арест и на него. Чтобы обеспечить регулярность выплат, создайте специальное банковское поручение, дающее возможность автоматического перевода средств на счет должника.

Разумнее всего будет назначить владельцем нового р/с третье лицо – кого-то из родных или друзей. В этом случае нет риска, что приставы наложат арест и на него. Чтобы обеспечить регулярность выплат, создайте специальное банковское поручение, дающее возможность автоматического перевода средств на счет должника.

Погашение долга по кредитке

Как платить кредит, если приставы арестовали кредитный счет пластиковой карты? Как уже говорилось выше, полностью перекрыть доступ к счету работники ФССП не могут. У клиента остаются ранее доступные возможности его пополнения. Так что гасить имеющуюся задолженность вы можете в обычном режиме:

- через банкоматы;

- через кассу банка;

- путем безналичных переводов.

Поскольку формально и счет кредитки, и денежные средства на нем, принадлежат не вам, а займодателю, можно попробовать снять с нее арест. Для этого необходимо взять в банке справку об отсутствии собственных средств на кредитной карте, а затем предъявить эту справку сотрудникам ФССП, которые занимаются вашим делом.

Спасибо за внимание, подписывайтесь на канал, пишите комментарии!

Как снять арест с карты Сбербанка

Арест карты Сбербанка – это один из распространенных способов взыскания задолженности с проблемных заемщиков или других должников страны. Он накладывается судебными приставами при наличии соответствующего решения суда и последующем возбуждении исполнительного производства. Поэтому нет ничего удивительного в актуальности вопроса о том, как снять арест с карты Сбербанка и узнать, законно ли он наложен.

Содержание

Скрыть- Причины ареста банковской карты Сбербанка

- Как снять санкции с карты?

- Сколько времени ждать разблокировки?

- Часто задаваемые вопросы

Причины ареста банковской карты Сбербанка

Под арестом понимается блокировка денег на лицевом счете, привязанном к определенной карте клиента. Величина заблокированных средств определяется суммой, указанной в исполнительном документе, или доступным остатком. Блокировка означает невозможность использования денежных средств клиента для каких-либо операций, включая оплату покупок или обналичивание в банкомате. Вместе с тем, деньги сверх заблокированного лимита клиент Сбербанка по-прежнему может использовать.

Блокировка означает невозможность использования денежных средств клиента для каких-либо операций, включая оплату покупок или обналичивание в банкомате. Вместе с тем, деньги сверх заблокированного лимита клиент Сбербанка по-прежнему может использовать.

Банк в обязательном порядке извещает клиента о наложенных санкциях путем отправки СМС-сообщения. Наиболее частые причины ареста, которые получены на основании статистики Сбербанка, указаны на официальном сайте финансового учреждения.

Арест на карте или счете клиента означает, что у судебных приставов имеется решение суда и они возбудили исполнительное производство. Причиной таких действий выступает обращение кредиторов физического лица с исковым заявлением о взыскании задолженности с клиента.

Важно отметить, что обычно к подобным мероприятиям приступают через несколько месяцев после того, как у клиента появился просроченный долг. Другими словами, заемщику предоставляется достаточно много времени, чтобы погасить задолженность и не допустить ареста карточки.

Как снять санкции с карты?

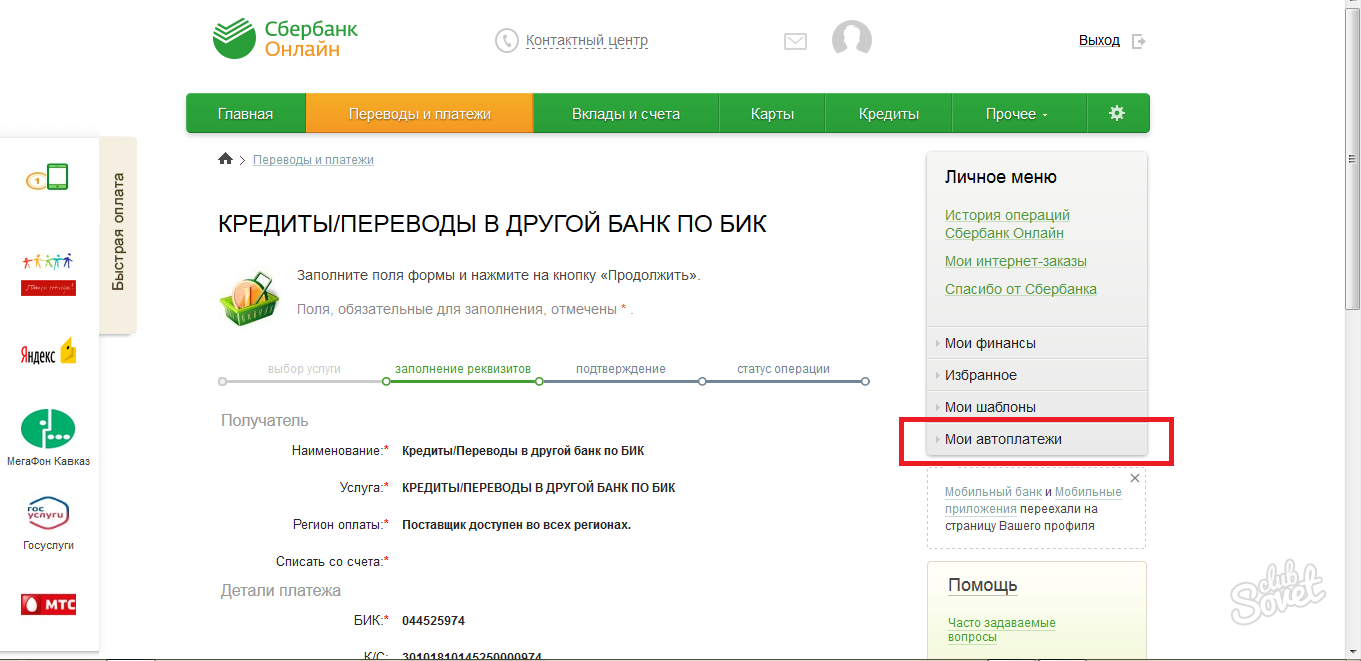

Стандартная процедура снятия ареста с карты или привязанного к ней лицевого счета всегда начинается с получения информации об исполнительном документе, на основании которого действуют судебные приставы. Сделать это можно несколькими способами. Самый простой — в личном кабинете Сбербанк Онлайн. Для этого достаточно:

- авторизоваться в ЛК;

- перейти к нужной карточке, рядом с названием которой будет указан значок ареста;

- нажать на него для перехода по ссылке, после чего откроется другой значок – «Исп. документы»;

- снова нажать на ссылку, что позволит перейти к странице с реквизитами исполнительного документа с подробными сведениями о причинах блокировки и величине арестованной суммы.

Для клиентов Сбербанка использование дистанционного сервиса является самым простым способом получения информации о причинах ареста. Однако, существуют и другие возможности, включая интернет-сервисы.

После выяснения причины ареста необходимо принять решение о дальнейших действиях. Возможны два варианта. При согласии с задолженностью – пополнить баланс карты любым доступным клиенту Сбербанка способом. Это позволит:

- погасить долг, так как деньги будут автоматически списаны. После закрытия исполнительного производства банк разблокирует карточку и снимет маркер ареста;

- получить средства сверх заблокированного лимита, которыми можно будет пользоваться, не дожидаясь снятия ареста.

При несогласии с наложенными судебными приставами санкциями следует обратиться в ФССП. Это можно сделать:

- при личном посещении подразделения службы, возбудившего исполнительное производство;

- непосредственно на сайте федерального ведомства;

- обратившись в ФССП по горячей линии.

Сколько времени ждать разблокировки?

Время разблокировки карточки складывается из нескольких составляющих, необходимых на следующие действия:

- зачисление средств на счета ФССП;

- принятие решения о закрытии исполнительного производства;

- извещение банка о принятом решении.

После получения официальных документов из ФССП Сбербанк снимает наложенные ограничения в течение 3 дней. Обычно эта процедура занимает 1-2 дня. Если арест в течение этого времени не снят, необходимо обращаться в ФССП, так как банк наверняка не получил от них соответствующих документов.

Часто задаваемые вопросы

Что делать, если карта была привязана к кредиту?

Средства, размещенные на карте, направляются сначала на погашение исполнительного листа и только после этого – для оплаты кредита. Таковы требования действующего сегодня №229-ФЗ, регламентирующего правила исполнительного производства в России.

Поэтому единственным выходом для заемщика банка становится внесение на карточку суммы, достаточной для совершения обоих платежей – на погашение исполнительного листа и на выплату по кредиту.

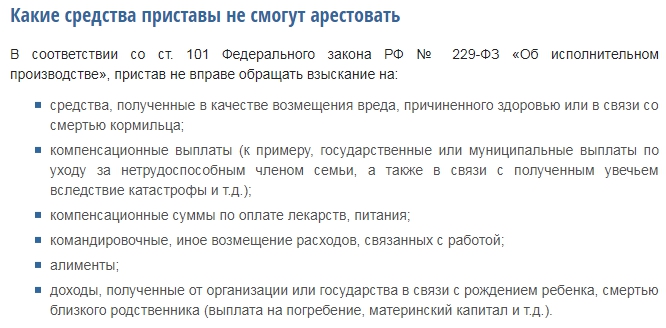

Какие счета приставы не имеют право арестовывать?

Действующее законодательство допускает наложение ареста на следующие финансовые ресурсы должника:

- заработную плату и, как следствие, средства на зарплатной или любой другой карте, поступившие от работодателя.

Альтернативный вариант – обращение непосредственно по месту работы для удержания дохода;

Альтернативный вариант – обращение непосредственно по месту работы для удержания дохода; - пенсию;

- прибыль от деятельности в качестве самозанятого или индивидуального предпринимателя.

В первых двух случаях арест накладывается не более, чем на половину ЗП или пенсии. Кроме того, судебные приставы могут арестовывать в полном объеме вклады и ценные бумаги, включая инвестиционные финансовые инструменты. По закону не допускается принимать санкции по отношению к следующим видам поступлений:

- детские пособия;

- выплаты по инвалидности;

- другие подобные социальные и приравненные к ним выплаты.

Как узнать арестована ли карта?

Существует несколько способов узнать об аресте карты. Наиболее часто клиенты Сбербанка используют следующие из них:

- при помощи Сбербанк Онлайн. Для получения необходимой информации достаточно авторизоваться в личном кабинете, после чего перейти к нужной карточке. При наличии ареста рядом с ее названием появится соответствующий значок.

Перейдя по ссылке, можно получить исчерпывающую информацию о причинах ареста;

Перейдя по ссылке, можно получить исчерпывающую информацию о причинах ареста; - обращение в службу поддержки Сбербанка;

- использование сервиса обратной связи;

- личное посещение клиентом одного из офисов Сбербанка для получения консультации от специалиста финансовой организации. Информацию о ближайшем подразделении банка можно найти на его сайте;

- с применением онлайн-чата на официальном сайте финансовой организации.

Можно ли открыть новую карту?

Наложение ареста на карточку Сбербанка не препятствует возможности оформления другого пластика. При этом необходимо учитывать следующий весьма важный момент. Все карты клиента привязываются к одному лицевому счету. Как следствие – воспользоваться средствами на новой карте попросту не получится.

В качестве альтернативного варианта можно оформить карту в другом банке. Однако, в большинстве случаев подобная информация достаточно быстро оказывается у судебного пристава, который наложит арест и на новый пластик. С высокой долей вероятности доступное для его использования время вряд ли превысит несколько дней.

С высокой долей вероятности доступное для его использования время вряд ли превысит несколько дней.

Самый простой способ быстро получить возможность использовать уже имеющуюся карту – пополнить ее баланс на сумму, превышающую размер блокировки. Этой разницей клиент распоряжается по своему усмотрению.

Что делать, если долг погашен, а карта все равно заблокирована?

Стандартная процедура снятия ареста с карты Сбербанка включает несколько временных промежутков. Она необходимы для следующих мероприятий и действий ответственных работников:

- перевод средств с карты должника и их зачисление на счета ФССП;

- принятие судебным приставом, возбудившим производство по делу, решения о его прекращении;

- отправка официальных документов о прекращении исполнительного производства и снятии наложенного ранее ареста.

Только после получения официальных документов Сбербанк получает право снять блокировки с карточки клиента. По правилам банка это занимает не более 3-х, а на практике – 1-2 дня.

В случае, если по истечение указанного времени блокировка с карты не снята, следует обращаться в ФССП для уточнения ситуации. Учитывая проблемы в работе этой Федеральной службы, с высокой степенью вероятности произошла путаница или задержка при подготовке необходимых документов. Это вполне логично, так как случаев подобных проблем в Сбербанке на практике не зафиксировано.

Арест ипотечного счета судебными приставами

При оформлении ипотеки заемщику открывается ипотечный счет, куда он вносит платежи для погашения задолженности. Он может быть универсальным, сберегательным, до востребования. На любой из них может быть наложен арест судебными приставами. Несмотря на это заемщик обязан своевременно оплачивать задолженность.

Кто может арестовать счет?

Арест счета означает, что операции по нему становятся невозможны. Деньги, поступающие на него, списываются в пользу истца. Накладывают его по решению суда, арбитражного суда, по постановлению органов предварительного следствия, если есть судебное решение.

Судебный пристав-исполнитель, получив судебный приказ, открывает исполнительное производство. Среди прочих мер взыскания накладываются аресты на все счета физического лица, открытые в банках.

Данное право определено в ФЗ № 229 «Об исполнительном делопроизводстве» в ст. 81 ч. 1. Кредитная организация, в свою очередь, обязана исполнить постановление о наложении ареста и сообщить об этом судебному приставу-исполнителю.

Могут ли приставы арестовать ипотечный счет?

Для осуществления платежей по ипотеке заемщику открываются текущие счета в банке-кредиторе. Это может быть универсальный счет, сберегательный, счет до востребования и т. д. Счета используются для перечисления с них средств на ссудный счет, который принадлежит банку и его невозможно арестовать.

Согласно Закону №229–ФЗ арест накладывается на денежные средства должника, находящиеся на его счетах в банках (депозитных, расчетных, карточных и т. д.). Если денег на счете недостаточно для оплаты долга, арест будет действовать до полного погашения обязательств. Кредитная организация не имеет право списать деньги, находящиеся на арестованном счете, в счет погашения задолженности по ипотеке.

Кредитная организация не имеет право списать деньги, находящиеся на арестованном счете, в счет погашения задолженности по ипотеке.

Как погашать ипотеку, если счет арестован?

Существует несколько вариантов погашения ипотеки, чтобы деньги проходили мимо счета заемщика:

- Переводить деньги напрямую на ссудный счет переводом без открытия счета. Это можно сделать по согласованию с банком-кредитором.

- Самостоятельно вносить наличные напрямую на свой ссудный счет через кассу банка.

- Попросить близкого родственника открыть текущий счет в банке, сделать заявление на безакцептное списание средств с него на погашение ипотеки.

Однако в первую очередь должник должен привести в порядок свои финансы, попытаться урегулировать вопрос с судебными приставами.

Согласно Постановлению Пленума ВС РФ №50 от 17.11.2015 года он вправе обратиться с заявлением, чтобы отсрочить или рассрочить исполнение судебного приказа. Если такая рассрочка будет предоставлена, то со счета будет снят арест и к должнику не будут применяться меры принудительного взыскания.

Данное заявление подается судебному приставу, ведущему исполнительное делопроизводство в пятидневный срок после наложения ареста. К документу следует приложить справки, которые подтверждают финансовое положение должника: справку о доходах, сумму ежемесячных платежей по ипотечному договору, документально подтвердить прочие расходы, показать состав семьи, количество иждивенцев и т. д.

Если оформить отсрочку или рассрочку не получилось, то, для получения возможности быстрого погашения долга, можно обратиться в банк с просьбой предоставления «кредитных каникул», переноса срока платежа, пролонгации кредита с уменьшением ежемесячного взноса. Когда должник имеет положительную кредитную историю и зарекомендовал себя ответственным заемщиком, кредитор может пойти ему на встречу.

После снятия ареста заемщик сможет пользоваться своими счетами, открытыми в банке.

Могут ли приставы арестовать кредитный счет

Имеют ли право приставы арестовывать кредитные счета?

заёмщик коммерческого банка,оплачивает кредит,вносит сумму ежемесячного платежа,через некоторое время счёт арестован,и начинается просрочка по кредиту. Это законно?

Это законно?

Ирина, г. Саратов

Как оплатить кредит если счет арестован приставами

Юрист: Сергей Яковенко

сейчас offline

Для снятия ареста кредитного банковского счета должник имеет право отменить действия пристава по наложению ареста. Это можно сделать путем предоставления информации о счете, открытом согласно условиям кредитного договора в суд, а также можно обратиться в Федеральную службу судебных приставов с письменным заявлением. С одной стороны в законодательстве Российской Федерации четко не прописан запрет на арест кредитного счета должника. С другой стороны кредитный счет не предназначен для осуществления расчетов, вследствие чего, по законодательству наложение процедуры ареста в отношении кредитных счетов не применяются.

Как закрыть кредитный счет, если взял потребительский кредит, но кредитный счет арестовали приставы?

Здравствуйте! Взял потребительский кредит,но кредиторский счет арестовали приставы. Через кассу банка погасил кредит и хотел его закрыть, но банк в закрытии отказывает ссылаясь на арест и выставленную сумму. Как закрыть кредитный счет? Спасибо.

Через кассу банка погасил кредит и хотел его закрыть, но банк в закрытии отказывает ссылаясь на арест и выставленную сумму. Как закрыть кредитный счет? Спасибо.

Евгений, г. Ноябрьск

Как оплатить кредит если счет арестован приставами

Юрист: Надежда Дмитриева

сейчас online

Евгений, добрый день! Вам необходимо обратиться в службу судебных приставов к судебному приставу-исполнителю, который ведет ваше дело, с заявлением, что данный счет является кредитным. К заявлению необходимо приложить кредитный договор и подтверждение из банка, что номер счета открыт только для погашения кредита. При этом, судебный пристав не во всех случаях снимает арест с кредитного счета. Нужно доказать, что вы не можете использовать данный счет для своих денежных средств и он используется только для погашения кредита. До решения данного вопроса с приставом внесение денежных средств в счет погашения кредита можно попробовать осуществить через третье лицо, которое оплатит кредит по вашему поручению в кассе банка по реквизитам вашего кредитного договора, а не счета в банке.

Как совершить платеж по кредитной карте, которую арестовали приставы?

Здравствуйте! Арестовали крелитную карту. Пристав арест снять отказался ,ссылаясь на то ,что это решение суда и у него нет таких полномочий. Как оплатить кредит ? Хотя в кассе у меня приняли платёж и уверили ,что деньги пойдут на погашение ,но всё же они ушли к приставам.

Анжелика, г. Магадан

Как оплатить кредит если счет арестован приставами

Юрист: Ольга Прохорова

сейчас online

Вы оплатили деньги на счет карты. Это основной расчетный счет куда обычно зачисляются деньги, а он у вас арестован, поэтому все что платите будет уходить приставам. Как правило к расчетному счету куда идут зачисления имеется и другой счет. Вот его номер и нужно выяснить в банке и платить сразу на этот счет, а не на расчетный. При этом нужно согласовать с банком вопрос зачисления денег именно на этот счет путем заявления, но при этом нужно будет платить за несколько дней до даты, т. к. зачисление происходит медленнее чем на расчетный счет

к. зачисление происходит медленнее чем на расчетный счет

Юрист: Сергей Китаев

сейчас offline

В соответствии с ст. 69 Федерального закона «Об исполнительном производстве» от 02.10.2007 N 229-ФЗ в первую очередь взыскание обращается на денежные средства, как находящиеся на счетах, так и поступающие на указанные счета должника.

Вы можете напрямую погасить долг через судебных приставов, чтобы потом не имелось разночтений и расхождений в выплаченных Вами суммах в зачет имеющихся ваших долговых обязательств.

Юрист: Сергей Китаев

сейчас offline

По всей вероятности приставы 7% сбор сняли, отсюда может быть и просрочка — то есть неполное исполнение обязательств. Уточнять в ССП все равно придется.

Юрист: Сергей Китаев

сейчас offline

Если есть ИЛ и указана конкретная сумма, то больше чем в в нем не могут взыскать.

Юрист: Ольга Прохорова

сейчас online

Извините, а ТБС — это что?

Юрист: Ольга Прохорова

сейчас online

вот на данный счет и наложен арест, поэтому платить на него бесполезно

Юрист: Ольга Прохорова

сейчас online

доп счёт для оплатыАнжелика

Банк вероятно может вам предоставить такой счет, но его так же арестуют, потому что это все текущие счета, а вам нужен счет, куда зачисляются деньги, а не поступают для дальнейшего списания.

Что делать, если арестовали средства на зарплатном счете

В НБУ рассказали об увеличении количества жалоб от граждан об аресте средств на их счетах из-за кредитной задолженности, неуплаченных штрафов, алиментов и т.п. В частности, идет речь о счетах, на которые засчитывается зарплата, стипендия, пенсия и другие социальные выплаты. Регулятор разъясняет, может ли банк ограничить пользование собственными средствами, если есть кредитный долг (или неоплаченные штрафы, алименты или другие обязательства).

Во время подписания кредитного договора заемщик берет на себя обязательство о погашении тела кредита вместе с комиссиями и процентами. Потому, в случае нарушения этих условий, финансовое учреждение имеет право обратиться к государственному или частному исполнителю и в суд. А они могут арестовать средства на счетах.

Читайте также: По каким причинам банки могут блокировать счета?

Могут ли арестовать счет с зарплатой, пенсией или соцвыплатами?

Заработная плата, стипендия, пенсия, социальная помощь и другие социальные выплаты — это так называемые средства целевого назначения.

Но банк может не иметь технической возможности открыть отдельный счет для зачисления исключительно таких средств. Поэтому счет, который открывается, в том числе и для зачисления заработной платы, пенсии, стипендии или соцвиплат, обычно по условиям банковского обслуживания является обычным текущим счетом. То есть это счет физического лица для собственных потребностей, на него могут засчитываться любые средства, а не только средства целевого назначения.

Если счет, на который осуществляется зачисление зарплаты, пенсии, стипендии или соцвиплат, является текущим, то арест может быть наложен на все доступные средства в соответствии с регулятивной частью постановления об аресте средств должника. Именно потому, что нет технической возможности разделить целевые средства и «обычные».

Если же банк открыл отдельный счет исключительно для зачисления целевых поступлений, то банк возвращает без исполнения полученное от исполнителя постановление об аресте средств должника с указанием причин возврата. Но это не значит, что из денег целевого назначения не могут взиматься отчисления на погашение долга по кредиту, штрафам или алиментам.

Взыскания с целевых выплат должника осуществляют предприятия, учреждения, организации, физические лица, физические лица-предприниматели, которые собственно насчитывают зарплату, пенсию, стипендию и тому подобное на основании документов от исполнителей.

Общий размер отчислений из заработной платы, стипендии, пенсии и тому подобное может составлять от 20 до 50 %. То есть на банковский счет поступает сумма, с которой работодатель (учреждение, организация и тому подобное) уже удержал средства на погашение долга.

То есть на банковский счет поступает сумма, с которой работодатель (учреждение, организация и тому подобное) уже удержал средства на погашение долга.

Что же тогда называют специальными счетами, с которых запрещено списывать задолженность?

Законодательство действительно запрещает арестовывать средства на счетах со специальным режимом использования. Но идет речь о счетах со специальным режимом использования — это счета предприятий, которые занимаются производством или поставкой энергии, воды, отопления помещений и тому подобное.

Что делать, если банк арестовал ваш пенсионный, зарплатний или счет для получения соцвиплат?

Если государственный или частный исполнитель наложил арест на счет с целевыми средствами, вам необходимо обратиться к органам исполнительной службы, предоставив документальное подтверждение того, что ваш текущий счет используется исключительно для зачисления целевых выплат. Это может быть справка бухгалтерии с места работы, учебы, социального страхования, пенсионного фонда и тому подобное.

Если после этого исполнительная служба не снимает арест со средств, вы имеете право обжаловать вынесенное государственным или частным исполнителем постановление об аресте средств в судебном порядке.

НБУ советует избегать задолженностей, которые приводят к аресту средств на счетах. Если вы оказались в ситуации, когда не в состоянии погасить кредит, необходимо обратиться в банк или финансовое учреждение, с которым у вас заключен кредитный договор, и договориться о реструктуризации долга.

Напомним, проверить благонадежность банков и финансовых учреждений можно с помощью сервиса CONTR AGENT от ЛІГА:ЗАКОН.

Также воспользуйтесь Бизнес-разведкой — новым инструментом LIGA360. Следите за партнерами, конкурентами и своей компанией. Узнавайте об изменениях владельцев, бенефициаров, видов деятельности, победы в тендерах и новых судебных решениях. Получайте тестовый доступ к LIGA360 уже сегодня.

Налоговая заблокировала счет в банке – что делать и как разблокировать

Почему заблокировали расчетный счет?

Заблокировать расчетный счет ИП и юрлиц может как налоговая, так и финансовое учреждение. Приостановка действий по расходным денежным операциям приводит к тому, что предприниматель не может снимать деньги, проводить выплаты в бюджет, рассчитываться с поставщиками и получать прибыль. Причем ограничения могут касаться всех действующих договоров обслуживания.

Если счет заблокировали в одном банке, то закрыть его и открыть новый в другом финансовом учреждении уже не получится. Перед подписанием договора каждая кредитная организация проверяет потенциального клиента на сайте Федеральной налоговой службы (ФНС). Если у него есть арестованный счет, то в получение нового будет отказано.

В соответствии с налоговым кодексом РФ блокирование денежных операций предпринимателя возможно в следующих случаях:

- при срыве сроков предоставления декларации;

- при невыполнении требований ФНС об уплате налога, пени или штрафа;

- при нарушении электронного документооборота.

Банк вправе блокировать расчетный счет, если считает действия по нему нелегальными, а самого владельца ненадежным. Согласно закону 115-ФЗ для этого существует пять оснований:

- получение наличными крупной суммы денег. Если ИП или юрлицо вывел с расчетного счета большую сумму, то это может вызвать сомнения у банка. Для доказательства своих действий потребуется представить документы, которые обоснуют расходы.

- неуплата полной суммы налогов. Если отчисления в казну государства составляли сумму менее 1% от суммарного оборота компании, то банк вправе заблокировать расчетный счет.

- высокий оборот при отсутствии в штате сотрудников. Это обстоятельство может указывать на незаконность действий компаний. Чтобы разблокировать расчетный счет, необходимо представить документы, подтверждающие легальность ведения предпринимательской деятельности и получения доходов.

- недостоверная информация из реестров ИП и юрлиц. При подтверждении неточности данных налоговой службой банк блокирует счет предпринимателя.

- перевод денег другим физическим лицам или себе. При перечислении средств на счет физлица не в рамках зарплатного проекта.

Перед тем как проводить крупные сделки необходимо убедиться в том, что расчетный счет компании не заблокировали по той или иной причине. Согласно распоряжению правительства РФ банки не смогут теперь замораживать финансовую деятельность компании без объяснений причин.

Заблокировали счет – как узнать это?

Налоговая инспекция обязана уведомлять предпринимателя о решении по блокировке счетов не позднее следующего рабочего дня после вынесения решения о приостановке. Копия документа отправляется через личный кабинет, по электронной почте или доставляется лично.

Если это не произошло по тем или иным причинам, то верное решение – уточнить информацию самостоятельно в сервисе, размещенном на сайте ФНС. Сведения предоставляются бесплатно при заполнении формы заявки. Аналогичную информацию можно узнать по телефону или по официальному запросу в банке.

Как пользоваться заблокированным расчетным счетом

При замораживании финансовой деятельности компании существуют исключения, при которых можно использовать деньги и производить выплаты:

- по возмещению вреда производства и алименты;

- по начислению зарплаты и страховым взносам в ФСС и ПФР;

- по выходным пособиям, налогам и сборам;

- по административным правонарушениям.

Перевести денежные средства можно на резервный счет или контрагенту при подтверждении необходимости долгового обязательства.

Как разблокировать счет?

Прежде чем снять ограничения налоговой службы на проведение денежных операций необходимо уточнить их причину.

- Обратитесь в ФНС, где открыт расчетный счет, и выясните, по какому постановлению были заморожены деньги.

- Погасите задолженность при просрочках налоговых отчислений.

- Выполните обязательства по сдаче декларации или других видов документов в электронной форме.

- Уведомите Федеральную налоговую службу об устранение ранее обозначенных нарушений.

В случаях, когда банк заблокировал расчетный счет ИП или юрлица при подозрениях на преступные действия, последовательность будет следующая:

- посетите лично кредитное учреждение, где вам должны выдать документ, подтверждающий основания замораживания денежных операций;

- при отказе отправьте жалобу в ЦБ или обратитесь по телефону горячей линии банка;

- определите, почему банк заблокировал расчетный счет. В ряде случаев возврат денежной операции позволяет снять установленные ограничения;

- подготовьте документы, подтверждающие необходимость выполнения переводов и выплат.

Налоговый кодекс предусматривает сроки снятия ограничений в случае, когда расчетный счет был заблокирован. Решение должно приниматься в течение одного рабочего дня после предоставления подтверждения в ФНС. На практике этот процесс затягивается.

Как снизить риск блокировки расчетного счета

Чтобы минимизировать вероятность случаев, когда налоговая арестует денежные операции, предпринимателю необходимо следовать пяти простым советам:

- вовремя сдавать отчетность и платить налоговые сборы;

- использовать услуги дистанционного банковского обслуживания;

- открыть несколько расчетных счетов в различных банках;

- регулярно проверять условия наложения ограничений от ФНС;

- запросить банковскую гарантию или поручительство в сложной ситуации.

На практике существует множество причин, по которым налоговая служба заблокирует денежные операции предприятия. В результате этого предприниматель не сможет вести обычную деятельность, выполнять обязательства и получать прибыль от сделок. Но при сложившихся проблемах всегда можно найти оптимальный вариант их решения. Каждый выбирает именно тот, который будет максимально отвечать постановленным задачам.

Может ли коллектор арестовать меня?

В Англии XIX века более половины всех заключенных находились там за неоплаченные счета. Но в Соединенных Штатах не существует тюрьмы должника. По крайней мере, с 1830-х годов.

Идея попасть в тюрьму из-за долгов на самом деле занимает центральное место в американской истории. В конце концов, в XVIII и XIX веках более половины всех заключенных в Англии находились здесь из-за неуплаченных долгов, и с этих заключенных началась колонизация Америки. [1]После того, как колонии пустили корни, многие должники стали наемными слугами и отправились в колонии, чтобы погасить задолженность.

Но как только тюрьма должника была отменена в США в 1830-х годах, по большому счету, все сроки тюремного заключения за задолженность прекратились. Поэтому, если коллекционер угрожает вам тюремным заключением, он почти всегда нарушает закон, и вы имеете право дать отпор.

Вот как это работает в этом веке; если вы не оплачиваете счета, вы не попадете в тюрьму.Но вы все равно можете обратиться в суд. Вам могут предъявить иск за то, что вы должны. И хотя вас не отправят вверх по реке, ваш кредитный рейтинг может опуститься на дно океана.

Знайте:

- Вас не посадят в тюрьму, потому что вы не оплатите счет или задолженность по кредитной карте.

- Но ордер может быть выдан, если вы не выполняете постановление суда о долге.

- Неуплата судебных штрафов — отдельная проблема, которая может привести к тюремному заключению.

Вас не посадят в тюрьму за неуплаченные потребительские долги

Может ли меня арестовать взыскатель? Если сборщик долгов грозит вам тюремным заключением, это большая и жирная ложь. Это также предупреждающий знак. Не надо запугивать. Позвоните в Debt.com, если сборщики долгов преследуют вас, и мы можем заставить их остановиться. Потому что сейчас 21 век, и существуют законы, запрещающие притеснения коллекционеров. Мы можем рассказать о них все, просто позвоните нам.

Это также предупреждающий знак. Не надо запугивать. Позвоните в Debt.com, если сборщики долгов преследуют вас, и мы можем заставить их остановиться. Потому что сейчас 21 век, и существуют законы, запрещающие притеснения коллекционеров. Мы можем рассказать о них все, просто позвоните нам.

Более того, согласно Закону о добросовестном взыскании долгов сборщику долгов запрещено угрожать вам тюремным заключением. В результате вы можете подать жалобу и даже подать в суд на коллекционера за нарушение FDCPA, если он делает угрозы такого рода. Так что отметьте нарушения и обязательно сообщите об этом. Если вы хотите дать отпор, мы поможем вам связаться с профессионалами для этого.

Предупреждение. Не игнорируйте судебные постановления.

Важно отметить, что существует один очень специфический способ, которым потребительский долг может привести вас в тюрьму — и это не из-за самого долга.

В некоторых штатах, если вы не явитесь или не будете следовать указаниям гражданского судебного постановления, касающегося вашего долга, то вас могут признать неуважением к суду. В результате может быть выдан ордер на ваш арест за игнорирование постановления суда. Вы по-прежнему не попадете в тюрьму из-за долга — вы попали в результате ваших действий, связанных с попыткой коллекционера подать на вас в суд по гражданским делам.

Этот тип ордера может быть выдан, даже если срок давности истек.

Таким образом, хотя вы можете уклоняться от коллекторов и попытаться освободиться от уплаты долга, если это ваше решение, вы никогда не должны игнорировать судебные повестки, связанные с долгом. Вы только усугубляете плохую ситуацию. И с учетом вышеизложенного, даже если срок исковой давности взыскания задолженности истек, вам все равно придется явиться и доказать это в суде.

Почему некоторым должникам вернули тюрьму

Потребительские долги, которые рассматриваются в гражданском суде, — это одно, и, как подробно описано выше, вы действительно не можете попасть в тюрьму за неуплату этих долгов.Но бывают ситуации, когда деньги, которые вы должны, могут попасть в тюрьму.

Первая инстанция возникает, когда вы не платите алименты по решению суда. Вас могут не только посадить в тюрьму за неявку на слушания по делу об алиментах, если вы не можете разумно объяснить, почему вы уклоняетесь от обязательства, но судья также может отправить вас в тюрьму. Неоплаченное содержание фактически считается неуважением к суду, потому что суд обязал вас заплатить.

Тюремное заключение за невыплаченные алименты на ребенка может составлять до шести месяцев.

Другой случай, когда вас могут бросить в тюрьму за неуплату, тоже связан с постановлением суда. Если у вас есть судебный сбор или штраф, вас могут отправить в тюрьму за неуплату этих «долгов». Так что, если против вас вынесено постановление уголовного суда и вам предписано уплатить судебные издержки или штрафы, вас могут посадить в тюрьму за неуплату. Это заставило критиков и такие организации, как ACLU, заявить, что «тюрьма должника вернулась».

Так что, если против вас вынесено постановление уголовного суда и вам предписано уплатить судебные издержки или штрафы, вас могут посадить в тюрьму за неуплату. Это заставило критиков и такие организации, как ACLU, заявить, что «тюрьма должника вернулась».Мы предоставили вам необходимую информацию? Если нет, дайте нам знать, и мы улучшим эту страницу.

Сообщите нам, понравился ли вам пост. Это единственный способ стать лучше.

Последнее изменение статьи: 24 сентября 2021 г. Опубликовано Debt.com, ООО

Отзыв от

Можете ли вы попасть в тюрьму за задолженность по кредитной карте?

Погребение под грудой неоплаченных счетов по кредитным картам имеет множество последствий, но тюремное заключение обычно не входит в их число. Если кредиторы звонят, угрожая арестовать вас или намекая на то, что вы можете попасть в тюрьму, они вводят вас в заблуждение и нарушают федеральный закон.

История задолженностей по кредитным картам и тюремного заключения

Тюрьмы для должников когда-то были распространенной формой наказания за невыплаченные долги в Америке. По мере того как в начале XIX века другие методы взыскания невыплаченных долгов (например, процедуры банкротства) становились все более популярными, тюрьмы для должников постепенно теряли популярность, пока в 1833 году они не были официально объявлены вне закона федеральным правительством. не полностью остановить сборщиков долгов от угроз людям тюремным заключением.Поскольку кредиторы продолжали выдвигать смелые и вводящие в заблуждение заявления, чтобы запугать людей, заставляя их вернуть свои долги раньше, правительство США снова приняло меры, на этот раз приняв Закон о справедливой практике взыскания долгов в 1977 году.

По мере того как в начале XIX века другие методы взыскания невыплаченных долгов (например, процедуры банкротства) становились все более популярными, тюрьмы для должников постепенно теряли популярность, пока в 1833 году они не были официально объявлены вне закона федеральным правительством. не полностью остановить сборщиков долгов от угроз людям тюремным заключением.Поскольку кредиторы продолжали выдвигать смелые и вводящие в заблуждение заявления, чтобы запугать людей, заставляя их вернуть свои долги раньше, правительство США снова приняло меры, на этот раз приняв Закон о справедливой практике взыскания долгов в 1977 году.

Этот закон ограничивает то, что сборщики долгов могут и не могут. сказать вам, пытаясь заставить вас выплатить долг по кредитной карте — включая запрет на тюремное заключение за долги по кредитной карте.

Что могут сделать сборщики долгов

Хотя сборщики долгов не могут арестовать вас за неуплату долга по кредитной карте, кредиторы по-прежнему могут использовать правовую систему, чтобы убедиться, что они вернут свои деньги. Самый распространенный способ обращения в суд — предъявить вам иск о выплате.

Самый распространенный способ обращения в суд — предъявить вам иск о выплате.

Если вам предъявят иск за неоплаченную задолженность по кредитной карте, не игнорируйте иск. Если вы не ответите на иск или не явитесь в суд до даты суда, в отношении вас будет вынесено решение по умолчанию. При вынесении решения по умолчанию судья присуждает предъявителю иска кредитору все, что они просят в иске, потому что вы не представили аргументов в свою защиту. Сборщикам долгов часто будет разрешено удерживать вашу заработную плату, взимать с вашего банковского счета или действовать против вашей личной собственности, чтобы оплатить долг в рамках решения по умолчанию.

Вместо того, чтобы игнорировать судебный процесс, рассмотрите возможность найма адвоката, который будет представлять вас. Они помогут вам ответить, отследят оформление документов и позаботятся о справедливом обращении с вами. Иногда юристы могут отклонить ваше дело или уладить это дело за меньшую сумму.

Некоторые кредиторы пользуются этим решением и обращаются в суд с ходатайством о вашем аресте за отказ сотрудничать, что является единственным способом попасть в тюрьму за задолженность по кредитной карте. Если это произойдет, против вас будут предъявлены обвинения в игнорировании постановления суда о выплате долга, а не в том, что вы сами должны.Этого тонкого различия достаточно, чтобы сборщики долгов обошли Закон о справедливой практике взыскания долгов в некоторых штатах.

Если это произойдет, против вас будут предъявлены обвинения в игнорировании постановления суда о выплате долга, а не в том, что вы сами должны.Этого тонкого различия достаточно, чтобы сборщики долгов обошли Закон о справедливой практике взыскания долгов в некоторых штатах.

Как получить контроль над задолженностью по кредитной карте

Лучший способ избежать взыскания долгов — это как можно скорее принять меры для погашения долга по кредитной карте. По крайней мере, вы должны ежемесячно вносить минимальный платеж по карте вовремя. Хотя оплата минимума не сильно поможет вам выбраться из долга по кредитной карте, она, по крайней мере, убережет вас от просрочки по платежам.

Выкопать задолженность по кредитной карте — сложная задача, но она того стоит. Вы сможете расслабиться, не беспокоясь о судебном преследовании или возможном тюремном заключении. Вот несколько вариантов, которые помогут вам выбраться из долгов по кредитной карте и встать на путь восстановления.

- Кредитный консультант может оценить ваше финансовое положение и провести переговоры с кредиторами, чтобы составить для вас план управления долгом.

В соответствии с планом управления долгом вы делаете один фиксированный ежемесячный платеж агентству кредитного консультирования, которое затем распределяет ваш платеж среди всех ваших кредиторов.

В соответствии с планом управления долгом вы делаете один фиксированный ежемесячный платеж агентству кредитного консультирования, которое затем распределяет ваш платеж среди всех ваших кредиторов. - Консолидация долга по кредитной карте может снизить процентную ставку и обеспечить более управляемый ежемесячный платеж. Если у вас есть большие остатки на нескольких кредитных картах, план консолидации долга объединит их в одну ссуду, которой легче управлять с помощью фиксированного ежемесячного платежа.

- Работа напрямую с вашим кредитором может снизить вашу процентную ставку, общую сумму задолженности и условия оплаты долга по вашей кредитной карте. Хотя ваши кредиторы будут подталкивать вас к выплате всей суммы, которую вы заимствовали, плюс проценты, они предпочтут получить какой-то платеж — даже если он меньше суммы задолженности, — чем вообще ничего.Если вы позвоните в компанию, обслуживающую вашу кредитную карту, вы сможете обсудить свой баланс и варианты погашения, чтобы они лучше соответствовали тому, что вы можете разумно платить каждый месяц.

Банкротство

Банкротство - — драматический вариант, который может решить вашу задолженность по кредитной карте. Существует два типа банкротства, каждый из которых касается вашего долга по-своему. В главе 7 о банкротстве ваша задолженность по кредитной карте аннулируется, но вам, возможно, придется продать свое имущество, чтобы заплатить кредиторам. В главе 13 о банкротстве ваш долг реорганизуется и пересматривается для выплаты в течение следующих трех-пяти лет.Банкротство влияет на ваш кредит на несколько лет — 10 лет для главы 7 и семь лет для главы 13 — и должно рассматриваться как последнее средство для выплаты долга по кредитной карте.

Чистая прибыль

Непрерывные звонки от сборщиков долгов, гражданские иски, банкротство и испорченный кредит — все это реальные возможности, если вы задержите платежи по кредитной карте. Даже после того, как вы выйдете из глубокого долга по кредитной карте, потребуются годы на восстановление вашего кредита, прежде чем вы сможете претендовать на лучшие кредитные карты и ставки по личным кредитам.

В дальнейшем обязуйтесь выплачивать остаток вовремя и в полном объеме каждый месяц. Развитие этой дисциплины значительно упростит вам выплату текущего долга и позволит избежать возврата в долг в будущем.

Можно ли попасть в тюрьму за неуплату ссуды до зарплаты?

Хотя получение ссуды до зарплаты может показаться быстрым решением временной нехватки денежных средств, в большинстве случаев на самом деле это приводит заемщиков к еще большей задолженности. Фактически, Бюро финансовой защиты потребителей (CFPB) выпустило отчет, показывающий, что за 14-дневный период 80% заимствований в конечном итоге вынуждены пролонгировать свою ссуду до зарплаты или подать заявку на другую ссуду для покрытия ссуды до зарплаты.Это означает, что только 20% заемщиков действительно имеют деньги, чтобы выплатить ссуду до зарплаты.

Итак, что произойдет, если вы окажетесь среди 80% заемщиков, которые не могут позволить себе выплатить свою ссуду до зарплаты? Тебе грозит тюремное заключение?

Что в законе говорится о тюремном заключении за неуплату долгов?

Когда мы читаем 28 §2007 Свода законов США, «Тюремное заключение за долги», мы обнаруживаем, что федеральное правительство оставляет на усмотрение каждого штата право на заключение под стражу долгов. В конституциях 41 штата есть формулировки, запрещающие тюремное заключение человека за невыплату долга.Девять штатов, в которых нет этого пункта, включают Коннектикут, Делавэр, Луизиану, Мэн, Массачусетс, Нью-Гэмпшир, Нью-Йорк, Вирджинию и Западную Вирджинию.

В конституциях 41 штата есть формулировки, запрещающие тюремное заключение человека за невыплату долга.Девять штатов, в которых нет этого пункта, включают Коннектикут, Делавэр, Луизиану, Мэн, Массачусетс, Нью-Гэмпшир, Нью-Йорк, Вирджинию и Западную Вирджинию.

Несмотря на то, что в вышеупомянутых штатах США нет законов, отменяющих тюремное заключение за долги, маловероятно, что человеку грозит тюремное заключение, если он не найдет деньги для выплаты своей ссуды до зарплаты. The Wall Street Journal сообщает, что большинство приговоров к тюремному заключению выносится не за неуплату долга, а за неявку в суд или невыполнение предыдущего решения суда по делу.

Бюро финансовой защиты потребителей, которое отвечает за регулирование кредитования до зарплаты на федеральном уровне, говорит: «Нет, вас нельзя арестовать за невыполнение обязательств по ссуде до зарплаты».

Суд может назначить тюремное заключение только за уголовные преступления в США, и невыплата долга не является уголовным преступлением. Кредиторы могут привлечь вас только к гражданскому суду, но не к уголовному суду.

Кредиторы могут привлечь вас только к гражданскому суду, но не к уголовному суду.

Невыплата долга по кредиту до зарплаты не является мошенничеством

Сборщики долгов пытаются запугать заемщиков, заявляя, что заемщик совершил мошенничество, что является уголовным преступлением.Лицо может быть привлечено к уголовной ответственности в суде, если оно совершит мошенничество; однако получение ссуды до зарплаты и невозможность ее выплаты не является мошенничеством.

Мошенничество происходит, когда человек сознательно берет ссуду без намерения вернуть ее. Это форма обмана. В дополнение к необходимости доказывать это в суде, сборщик долга также должен будет доказать, что заемщик знал, что его банковский счет будет пуст на следующей неделе, когда должна была быть получена сумма погашения.

В большинстве случаев заемщик просто не осознает, сколько процентов и комиссий прибавляют к общей стоимости ссуды до зарплаты. Когда наступает срок платежа, это больше, чем они ожидали, что делает их неспособными выплатить ссуду.

На самом деле, в большинстве случаев для коллекционеров незаконно даже угрожать тюремным заключением

Коллекторы не теряют времени даром, если заемщик не выплачивает ссуду до зарплаты в срок, указанный в контракте. Часто сразу начинают звонить заемщику.Многие делают это в любое время дня и ночи. Это может быть довольно стрессовым для заемщика, который хочет погасить ссуду, но просто не может себе этого позволить. Некоторые сборщики долгов даже прибегают к угрозам, чтобы заставить заемщика заплатить. Эти угрозы включают арест заемщика.

Федеральная торговая комиссия приняла Закон о справедливой практике взыскания долгов, который призван защитить потребителей от злоупотреблений со стороны сборщиков долгов. В этом законе говорится, что сборщики долгов могут пытаться связаться с вами только с 8 до 8 часов утра.м. и 21:00 Они также не могут позвонить вам на работу, если наша работа запрещает внешнее общение или беспокоить вас или кого-либо, кого вы знаете о долге.

Согласно CFPB, есть три вещи, которые вы можете сделать, если коллекционер угрожает арестовать вас.

- Подайте отчет Генеральному прокурору штата. Если вы не знаете, кто ваш генеральный прокурор, вы можете найти его или ее информацию, связавшись с Национальной ассоциацией генеральных прокуроров, посетив сайт naag.org или позвонив по телефону 202-326-6000.

- Отправьте отчет своему государственному регулирующему органу. CFPB имеет список регулирующих органов каждого штата и их контактную информацию на своем веб-сайте.

- Отправьте отчет в CFPB по телефону 855-411-2372 или заполнив их онлайн-форму.

Однако игнорирование постановления суда может привести к аресту

CFPB заявляет, что «если против вас подали в суд или было вынесено решение суда, и вы проигнорировали постановление суда о явке в суд, судья может выдать ордер на ваш арест.«Ваше тюремное заключение будет результатом отказа от сотрудничества с судом, а не того факта, что вы задолжали.

Есть несколько вещей, которые вы можете сделать, чтобы избежать тюремного заключения.

- Свяжитесь с кредитором до зарплаты и договоритесь о более выгодных условиях. Это показывает, что вы хотите погасить ссуду, и во многих случаях кредитор предпочел бы согласиться на меньший платеж в течение более длительного периода времени, чем вообще не иметь денег.

- Обратитесь к поверенному по банкротству, чтобы проверить свои финансы и узнать, целесообразно ли подавать заявление о банкротстве в соответствии с Главой 7 или Главой 13.Обе эти заявки касаются ссуд до зарплаты.

- Обратитесь за советом к кредитному консультанту. Кредитный консультант может консолидировать ваши долги, предложить вам меньшую процентную ставку и лучшие условия погашения.

- Присутствовать на всех судебных заседаниях. Если можете, проконсультируйтесь с юристом. Адвокат может вмешаться и заставить кредитора согласиться на новый план погашения, который вы действительно можете себе позволить.

- Выполнять все постановления суда.

А как же ужастики?

Сборщики долгов часто опускаются до низкого уровня, чтобы вымогать у заемщика платеж.CNN Money сообщила о нескольких агентствах по сбору платежей, которые использовали тактику запугивания, например, угрожали тюремным заключением и отправляли на дом службы защиты детей. Интернет-журнал новостей также сообщил, что одно коллекторское агентство даже пригрозило убить собаку должника.

Проведя расследование, CNBC обнаружила, что большинство заемщиков работают на нескольких работах и пытаются совмещать уход за детьми. Когда заемщик не может присутствовать на одном из судебных слушаний по поводу неуплаченного долга, сборщики долгов сразу же приступают к оформлению ордера на арест.Во многих случаях выдается ордер на арест.

К счастью, Американский союз гражданских свобод (ACLU) стремится отменить тюремное заключение для лиц, имеющих задолженность. Они посвящены раскрытию несправедливой практики сборщиков долгов и обращению в суды с просьбой принять справедливые законы, когда дело касается долгов.

Если кредитор берет деньги у вашего банка или строительного общества

Если вы должны кому-то деньги (кредитору), и они соблюдают правильную процедуру, они могут помешать вам вывести деньги из вашего банка или со счета строительного общества, заморозив их.Это называется арестом банка.

Существуют строгие правила о том, как кредитор может заблокировать вашу учетную запись. В вашем аккаунте есть защищенный баланс, который вы все еще можете использовать (см. Ниже).

Как работает арест в банке

В некоторых случаях деньги могут быть сняты с вашего банковского счета без судебного разбирательства, поскольку кредитор имеет полномочия ускоренного рассмотрения. Например, это происходит, если вы должны деньги:

- Агентство поддержки детей — на содержание детей

- Департамент труда и пенсионного обеспечения — на переплату пособий.

Этап 1: Офицеры шерифа отправляют вам обвинение

Суд или трибунал вынесет постановление о выплате долга, и вам будет предъявлено обвинение. Если издано постановление о выписке, плата может не взиматься. Обвинение — это официальный документ, который вам предъявляют, как правило, судебные исполнители, называемые шерифами.

Если издано постановление о выписке, плата может не взиматься. Обвинение — это официальный документ, который вам предъявляют, как правило, судебные исполнители, называемые шерифами.

Сбор подтверждает, что ваш кредитор имеет право заставить вас выплатить долг.

Этап 2: График ареста отправлен в ваш банк

Официальный документ, называемый «график ареста», будет отправлен в ваш банк или строительное общество.В этом документе указывается, когда ваша учетная запись будет заморожена.

Этап 3. Ваш банк замораживает ваш счет

Ваш банк или строительное общество заблокируют ваш счет и сообщат вам об аресте. Вы не сможете получить доступ больше, чем ваш защищенный минимальный баланс (см. Ниже).

Этап 4: Ваш банк отправляет деньги вашему кредитору

Ваш банк или строительное общество автоматически вернет деньги вашему кредитору через 14 недель после того, как ему будет выслан график ареста.Ваш банк или строительное общество могут выпустить деньги раньше, если вы согласитесь на это.

Ваш кредитор мог иметь право заблокировать ваш счет до того, как суд согласился с постановлением суда, но деньги все еще могут быть освобождены только через 14 недель после того, как суд вынесет постановление.

Вы можете оспорить арест банка (см. Ниже).

Защищенный баланс

Существует защищенная сумма в размере 529,90 фунтов стерлингов (с 6 апреля 2019 года), которую нельзя использовать для погашения долга.Вы все еще можете использовать эту сумму.

Если у вас есть несколько счетов в одном банке или строительном кооперативе, защищенная сумма в размере 529,90 фунтов стерлингов применяется ко всем счетам вместе. Если у вас есть несколько счетов в разных банках или строительных обществах, защищенная сумма в размере 529,90 фунтов стерлингов применяется к каждому счету отдельно.

Вам следует внимательно проверить, в каком банке или строительном обществе находятся ваши счета, потому что некоторые банки с разными названиями входят в одну и ту же банковскую группу. Отдельные счета в одной банковской группе могут рассматриваться как открытые в одном банке.В этой ситуации защищенная сумма будет применена только один раз.

Отдельные счета в одной банковской группе могут рассматриваться как открытые в одном банке.В этой ситуации защищенная сумма будет применена только один раз.

Если у вас есть совместный банковский счет

Вам может понадобиться совет, если у вас есть совместный банковский счет.

Если у вас есть совместный счет, банк обычно блокирует полную сумму с арестом. Но вы должны иметь возможность возразить, что кредитор не имеет права получить полную сумму на совместный счет.

Кредитор будет иметь право на получение полной суммы, если:

- только владелец счета, который имеет задолженность, внес деньги на счет — в этом случае все деньги принадлежат ему

- задолженность возникла у владельцев счетов совместно

- : счет открыт на совместное имя супружеской пары, которая несут равную ответственность по долгу.

Если два держателя совместного счета внесли деньги на общий счет, но только один из них имеет задолженность, кредитор может иметь право только на часть остатка. Чтобы прояснить это, вам понадобится консультация юриста.

Чтобы прояснить это, вам понадобится консультация юриста.

Если у вас несколько долгов, вам следует обратиться за помощью к опытному консультанту, например, в местном бюро консультаций для граждан.

Как обжаловать арест банка

Вы можете возражать против ареста банка, потому что:

- Вы можете утверждать, что вы и ваша семья испытаете «неуместные лишения».Это юридический термин. С этим будет легко возразить, если большая часть средств выплачивается вам в качестве пособий. Это может быть так, если в вашей семье есть маленькие дети или пожилые члены

- суд дал вам время заплатить

- ваш кредитор использовал неправильную процедуру.

Если вам сказали, что ваша учетная запись будет заморожена, вам помогут разобраться, какие у вас есть варианты.

Некоторые средства, поступающие на ваш счет, не должны быть заморожены, например пособие на ребенка.Но иногда бывает трудно заставить банк выделить это для вас.

Вам следует обратиться за помощью к опытному консультанту, который будет вести переговоры за вас, например, в местном бюро консультаций для граждан.

Подать заявку на оплату

По большинству видов долга, если заявления о выплате долга в течение некоторого времени не подавались, вы можете обратиться в суд или в суд первой инстанции (Палата по жилищным и имущественным вопросам) для получения сроков выплаты. Это приостановит процедуру ареста.

Дополнительную информацию о том, как подать заявление о предоставлении времени для оплаты, можно найти на веб-сайте Службы шотландских судов и трибуналов .

Если ваша задолженность составляет 5000 фунтов стерлингов или более

Ваш кредитор может подать иск в суд шерифа в обычном порядке. Если вы обращаетесь в суд первой инстанции с требованием на эту сумму, вам следует позвонить в суд для получения рекомендаций.

Если у вас есть задолженность такого размера, вам следует обратиться за помощью к опытному консультанту, например, в местное бюро консультаций для граждан.

Дополнительную информацию о подаче заявления о выплате времени в соответствии с обычной процедурой можно найти на веб-сайте Службы судов и трибуналов Шотландии.

Вы можете узнать больше о подаче заявления о предоставлении времени для оплаты на веб-сайте Трибунала первого уровня.

В Техасе кредиторы до зарплаты арестовывают заемщиков

Аресты людей — или угрозы сделать это — из-за невыплаченных долгов были незаконны в Техасе уже много лет. Тем не менее, это не помешало кредиторам до зарплаты использовать систему уголовного правосудия для преследования более 1500 заемщиков в штате.

Кредиторы до зарплаты обычно обращаются в суды с иском о возбуждении уголовного дела, когда у заемщиков нет средств для своевременного погашения кредитов, говорится в отчете Texas Appleseed. Такие обвинения могут привести к аресту или даже тюремному заключению, если суд решит продолжить дело.

«В дополнение к своим возмутительным ставкам и практике кредитования, компании, предоставляющие ссуды до зарплаты, незаконно используют систему уголовного правосудия для принуждения заемщиков к выплате», — сказала Энн Баддур, директор проекта Fair Financial Services Project в Texas Appleseed.

Хотя лишь небольшая часть этих заемщиков фактически отбывает срок тюремного заключения, Appleseed заявила, что угрозы привлечения к уголовной ответственности являются эффективным способом заставить должников выплатить ссуды, эффективная годовая процентная ставка которых может превышать 500%. Например, в округе Коллин, штат Техас, 204 человека заплатили коллективу 131836 долларов после подачи уголовных жалоб, говорится в отчете.

Appleseed проанализировала более 1500 уголовных жалоб, поданных более чем дюжиной кредиторов до зарплаты в период с 2012 по середину 2014 года.Тем не менее, в нем говорится, что это «лишь верхушка айсберга», поскольку он изучил публичные записи только из восьми из 254 округов штата.

Связано: кредиторы до зарплаты бросают миллионы в влиятельных политиков, чтобы добиться своего не могли позволить себе или не хотели платить судебные штрафы, которые были наложены поверх уже причитающейся суммы.И это несмотря на то, что конституция штата гласит, что «никто никогда не может быть заключен в тюрьму за долги».

Кредиторы до выплаты жалованья смогли обойти законы, используя законы штата о «плохих чеках» и «воровство чеком» и утверждая, что заемщики, нарушившие закон, совершают мошенничество или воровство.

Вот как это работает: заемщики ссуды до зарплаты обычно должны предоставить чек с датой даты или будущее разрешение на списание средств со своего банковского счета для обеспечения ссуды.Когда срок ссуды заканчивается (обычно через несколько недель), заемщик может разрешить прохождение чека или дебета или пролонгировать ссуду на новую, что приводит к дополнительным расходам на финансирование.

Связано: ужасные истории о взыскании долга

В случаях, когда заемщик не пролонгирует ссуду или не имеет достаточно денег в банке для погашения остатка, кредиторы затем обналичивают этот чек с последующей датой или дебетуют свой счет на сумму, которую они причитаются.Когда чек возвращается или счет возвращается с недостаточным количеством средств, кредитор подает уголовную жалобу, ссылаясь на законы о ненадлежащем чеке, которые делают преступлением покупку товаров или услуг с чеком, который, как известно потребителям, будет возвращен.

Во многих случаях суды, а также окружные и окружные прокуроры рассылают заемщикам письма с предупреждением о том, что им грозит арест, если они не выплатят свой долг немедленно.

Некоторые суды и прокуратура рассылают заемщикам письма с угрозами, требуя, чтобы они заплатили.Некоторые суды штампуют эти жалобы, хотя законы штата гласят, что возврата чека, предназначенного для выплаты ссуды до зарплаты, недостаточно для возбуждения уголовного дела.

Техасский поверенный по оказанию юридической помощи Трейси Уитли смогла добиться снятия обвинений в недействительности чека с одного из ее клиентов в прошлом году. Но она сказала, что без юридического представительства многие заемщики с низкими доходами могут признать себя виновными и уплатить дополнительные штрафы и сборы, не понимая, что обвинения вообще не должны были быть предъявлены.

«Это делает его очень удобным для кредитора до зарплаты», — сказала она. «Они успешно используют уголовные суды для взыскания своих частных долгов».

Appleseed утверждает, что суды и прокуратура Техаса должны единообразно отклонять эти жалобы, если нет дополнительных доказательств мошенничества.

Некоторые кредиторы до зарплаты даже пытаются обойти эти законы, требуя от заемщиков датировать свои чеки начальной датой транзакции.

Законы о ненадлежащих проверках предназначены для наказания тех, кто сознательно использует пустой банковский счет для «покупки телевизора или продуктов», — сказал Баддур.«Это не предназначено как инструмент взыскания долга за кредит».

PLS Loan Store и Cash Zone, два кредитора, ответственные за большинство жалоб, процитированных Appleseed, не ответили на запросы о комментариях.

Связано: Заемщики ссуды до зарплаты платят больше комиссионных, чем первоначальная ссуда

Texas Appleseed призывает государственные и федеральные регулирующие органы, включая Бюро финансовой защиты потребителей, более эффективно обеспечивать соблюдение законов, запрещающих такую практику.

CFPB не подтвердил, расследует ли этот вопрос, но заявил в своем заявлении, что «потребители не должны подвергаться незаконным угрозам, когда они изо всех сил пытаются оплатить свои счета, и кредиторы не должны ожидать нарушения закона без последствий.»

CNNMoney (Нью-Йорк) Впервые опубликовано 8 января 2015 г .: 19:01 по восточному времени

Работа с долгами в тюрьме. Бесплатные консультации. StepChange.

Если у вас есть долги и вы собираетесь сесть в тюрьму

Если вы беспокоитесь о том, что вас скоро отправят в тюрьму, мы рекомендуем заранее распланировать свои долги.

Важно держать в курсе всех кредиторов. Если вы этого не сделаете, вы можете обнаружить, что ваша долговая ситуация ухудшается, пока вы находитесь в тюрьме, и с ней будет труднее справиться после освобождения.Кредиторы могут принять меры для получения от вас денег, пока вы находитесь в тюрьме. Например, они могут подать иск в суд или объявить вас банкротом.

Если у вас есть задолженность по приоритетным счетам, кредиторы все равно могут принять меры, и это может повлиять на других людей, с которыми вы живете, когда вы не в тюрьме. Например, если у вас есть задолженность по аренде, ваша аренда может быть прекращена, и вас могут выселить. Если у вас есть задолженность за газ или электроэнергию, поставщик может запросить ордер на отключение вашего источника питания или установку счетчика предоплаты.

Если у вас предстоящее судебное слушание и вам грозит тюремное заключение, мы рекомендуем вам предпринять следующие шаги до слушания:

- Свяжитесь со своими кредиторами, чтобы сообщить им, что вас могут посадить в тюрьму, и примерно, как долго это будет длиться (если вы знаете)

- Спросите своих кредиторов, можете ли вы назначить надежного друга или члена семьи для работы с вашей учетной записью, пока вы находитесь внутри — это будет намного проще, чем связаться с ними из тюрьмы самостоятельно.Некоторые компании могут разрешить вам делать это по телефону, но некоторые могут попросить об этом в письменной форме

Если вам не удается связаться со своими кредиторами до того, как вы попадете в тюрьму, постарайтесь сделать это как можно скорее после этого. Доступ к телефону будет ограничен, поэтому будет проще попросить кого-нибудь сделать это от вашего имени.

Пока вы находитесь в тюрьме, вашего дохода вряд ли хватит для выплаты кредиторам. Лучше всего попросить о перерыве в оплате до освобождения.Во время отбывания наказания вы можете предпринять шаги, чтобы справиться с долгами, например, обанкротиться, но это сложнее организовать.

Поскольку мы предлагаем помощь онлайн или по телефону, связаться с нами из тюрьмы может быть сложно. Мы можем обсудить ваше дело с другом или членом семьи, если вы дадите нам разрешение. В качестве альтернативы в тюрьме, в которой вы находитесь, может быть консультационная служба местного консультационного агентства, которая может предложить вам помощь с вашими долгами.

Беспокоитесь о долге?

Что означает дефолт по ссуде? Что произойдет, если вы по умолчанию?

Невыполнение обязательств по кредиту происходит, когда выплаты не производятся в течение определенного периода времени.В случае невыплаты кредита он отправляется в агентство по взысканию долгов, задача которого — связаться с заемщиком и получить невыплаченные средства. Невыполнение обязательств резко снизит ваш кредитный рейтинг, повлияет на вашу способность получать кредит в будущем и может привести к конфискации личного имущества. Если вы не можете производить платежи вовремя, важно обратиться к своему кредитору или обслуживающему вас лицу, чтобы обсудить реструктуризацию условий вашего кредита.

Разъяснение дефолта по ссуде

Неисполнение ссуды происходит, когда заемщик не может выплатить долг в соответствии с первоначальной договоренностью.В случае большинства потребительских кредитов это означает, что последовательные платежи были пропущены в течение недель или месяцев. К счастью, кредиторы и обслуживающие ссуды обычно предоставляют льготный период, прежде чем штрафовать заемщика после пропуска одного платежа. Период между пропуском платежа по ссуде и невыполнением ссуды известен как просрочка. Период просрочки дает должнику время, чтобы избежать дефолта, связавшись с обслуживающим его кредитным агентом или оплатив пропущенные платежи.

| Студенческая ссуда | 270 дней | 90 дней для оплаты |

| Ипотека | 30 дней | 15 дней для оплаты |

| Кредитная карта | 180 дней 1 | пропущенный платеж разрешено до штрафа|

| Автокредит | От 1 до 30 дней | Широко варьируется |

Последствия невыполнения обязательств по ссуде любого типа серьезны, и их следует избегать любой ценой.Если вы пропустите платеж или ваш кредит просрочен в течение нескольких месяцев, лучше всего обратиться в компанию, которая управляет вашим кредитом. Часто обслуживающие ссуды работают с дебиторами, чтобы создать план платежей, который будет работать для обеих сторон. В противном случае оставление ссуды в просрочке и ее неисполнение в худшем случае может привести к аресту активов или заработной платы.

Как работает дефолт по ссуде

Невыполнение обязательств по ссуде вызовет существенное и продолжительное снижение кредитного рейтинга должника, а также чрезвычайно высокие процентные ставки по любой будущей ссуде.Для кредитов, обеспеченных залогом, невыполнение обязательств, скорее всего, приведет к аресту заложенного актива банком. Наиболее популярными видами потребительских кредитов, обеспеченных залогом, являются ипотека, автокредиты и обеспеченные личные кредиты. Для необеспеченных долгов, таких как кредитные карты и студенческие ссуды, последствия дефолта различаются по степени серьезности в зависимости от типа ссуды. В самых крайних случаях агентства по взысканию долгов могут удерживать заработную плату, чтобы выплатить непогашенный долг.

| Студенческая ссуда | Погашение заработной платы | |||

| Ипотека | Взыскание права выкупа дома | |||

| Кредитная карта | Возможный судебный процесс и удержание заработной платы | |||

| Личное обеспечение | Бизнес | Возврат автомобиля Заем | Изъятие активов | |

| Необеспеченный личный или коммерческий заем | Иск и удержание доходов или заработной платы |

Студенческие ссуды

Для федеральных студенческих ссуд первым следствием невыполнения обязательств является «ускорение», означающее, что весь остаток по ссуде подлежит немедленной выплате.Если этот баланс не будет погашен, правительство может удержать возврат налогов или любые федеральные льготы, которые получает заемщик. Коллекторы долга также могут подать в суд на заемщиков, чтобы получить право на арест их заработной платы — и после такого судебного разбирательства с должников часто взимаются судебные сборы сборщикам.

Как и в случае с другими долговыми обязательствами, дефолт по студенческой ссуде приведет к резкому падению кредитного рейтинга заемщика, на восстановление которого могут уйти годы. В отличие от других ссуд, дефолты по студенческим ссудам остаются в записи заемщика на всю жизнь, даже если заявлено о банкротстве.Кроме того, заемщики, которые не выполняют своих обязательств, лишаются права получать какую-либо дополнительную федеральную помощь студентам или подавать заявление об отсрочке или отсрочке ссуды, что может помочь нуждающимся должникам.

Хорошая новость заключается в том, что до дефолта студенческие ссуды имеют длительный период просрочки — 270 дней, или примерно девять месяцев. Это позволяет проактивным заемщикам исправить свои финансы и вообще избежать дефолта. Для заемщиков с просроченной ссудой помните, что очень важно поддерживать связь со своим кредитным агентом и сообщать им о своем финансовом положении, особенно если вы чувствуете, что не можете произвести платежи по кредиту.

Кредитные карты

В то время как большинство компаний, выпускающих кредитные карты, допускают одну просрочку платежа перед тем, как штрафовать держателей карт, пропуск нескольких счетов может снизить кредитный рейтинг на целых 125 баллов. Кроме того, компании, выпускающие карты, могут добавить штраф за просрочку платежа в размере от 35 до 40 долларов, а также применить штрафную процентную ставку, что значительно повысит стоимость непогашенного долга. После дефолта по кредитной карте начинается агрессивный процесс взыскания долга, во время которого с заемщиками часто связываются коллекторские агентства.Однако, хотя коллекционеры могут подать в суд и добиться удержания заработной платы, более вероятно, что они будут готовы договориться о частичном погашении долга.

Типичный период просрочки до дефолта по кредитной карте составляет около 6 месяцев. Хотя этот период дает должникам достаточно времени, чтобы привести в порядок свои финансы, он также может быть временем, когда по долгу, если он не выплачен, быстро начисляются проценты. Для должников, которые хотят избежать этой ситуации, хороший вариант — взять личный заем для консолидации непогашенного долга.Эти типы личных ссуд допускают фиксированные ежемесячные платежи и, как правило, имеют более низкие процентные ставки, чем кредитные карты.

Ипотека

Ипотека обеспечена купленным домом в качестве залога, что означает, что дом может быть арестован, если ссуда не будет возвращена в соответствии с первоначальным соглашением. Для большинства домовладельцев это означает, что невыполнение обязательств по ипотеке приведет к потере права выкупа. Хотя это серьезное последствие, потери права выкупа можно избежать, выяснив, как рефинансировать ипотеку, чтобы сделать ее более доступной.Соответствующие критериям домовладельцы могут рассмотреть программу Home Affordable Refinance, или HARP, которая предназначена для помощи подводным заемщикам.

Прежде всего, своевременное внесение платежей может помочь вам избежать дефолта. Как и в случае с другими ссудами, важно связаться со своим кредитным агентом, если вы считаете, что не можете произвести платеж по ипотеке. Если в прошлом вы вносили платежи вовремя и можете доказать свое финансовое положение в настоящее время, возможно, вы сможете договориться о реструктуризации кредитного соглашения.

Автокредиты

При невыполнении обязательств по автокредиту кредитор или автомобильный дилер обычно может конфисковать или вернуть автомобиль в собственность для оплаты непогашенного долга.Однако возвращение во владение является крайней мерой для большинства автокредиторов. Поскольку стоимость автомобиля со временем обесценивается, вполне вероятно, что текущей стоимости возвращенного автомобиля недостаточно для покрытия непогашенного остатка невыплаченной ссуды. Восстановленные автомобили также должны быть перепроданы кредитору, чтобы получить наличные, и поэтому кредиторы предпочитают получать деньги непосредственно от своего заемщика, а не взыскивать залог. Поэтому в большинстве случаев они готовы работать с заемщиками над реструктуризацией условий автокредита.

Прочие виды займов

Для личных ссуд и бизнес-ссуд последствия невыполнения обязательств различаются в зависимости от того, является ли ссуда обеспеченной или необеспеченной. Что касается бизнес-кредитов, дефолт часто может отрицательно сказаться на кредитном рейтинге владельца бизнеса, если кредит был обеспечен личной гарантией. Невыполнение обязательств по личному кредиту также значительно затруднит получение кредита в будущем. Однако, как указано в разделах выше, этих дефолтов можно избежать, предварительно связавшись с вашим кредитором для переговоров по реструктурированной ссуде.

- Для обеспеченных личных займов, дефолт обычно приводит к аресту залогового актива кредитором.

- Для обеспеченных бизнес-кредитов дефолт обычно приводит к конфискации доходов или товарно-материальных запасов кредиторами.