Сбербанк пока не планирует вводить рефинансирование своей ипотеки

https://realty.ria.ru/20201223/ipoteka-1590503039.html

Сбербанк пока не планирует вводить рефинансирование своей ипотеки

Сбербанк пока не планирует вводить рефинансирование своей ипотеки — Недвижимость РИА Новости, 23.12.2020

Сбербанк пока не планирует вводить рефинансирование своей ипотеки

Сбербанк пока не планирует вводить перекредитование ипотеки, выданной собственным клиентам, рассказал в интервью РИА Новости зампред правления банка Кирилл… Недвижимость РИА Новости, 23.12.2020

2020-12-23T09:41

2020-12-23T09:41

2020-12-23T09:41

экономика

герман греф

сбербанк россии

кирилл царев

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e4/0c/0a/1588603259_0:119:3072:1847_1920x0_80_0_0_3e75aaecf7e80b8dbd18ba9897ff23b9.jpg

МОСКВА, 23 дек — РИА Новости/Прайм. Сбербанк пока не планирует вводить перекредитование ипотеки, выданной собственным клиентам, рассказал в интервью РИА Новости зампред правления банка Кирилл Царев.Сбербанк, занимающий львиную долю ипотечного рынка в России, в настоящее время рефинансирует жилищные кредиты только других банков. Глава банка Герман Греф говорил в декабре 2019 года, что кредитная организация планирует ввести рефинансирование своей ипотеки для клиентов в текущем году.Полный текст интервью читайте на сайте ria.ru в 10.00 мск.

Сбербанк пока не планирует вводить перекредитование ипотеки, выданной собственным клиентам, рассказал в интервью РИА Новости зампред правления банка Кирилл Царев.Сбербанк, занимающий львиную долю ипотечного рынка в России, в настоящее время рефинансирует жилищные кредиты только других банков. Глава банка Герман Греф говорил в декабре 2019 года, что кредитная организация планирует ввести рефинансирование своей ипотеки для клиентов в текущем году.Полный текст интервью читайте на сайте ria.ru в 10.00 мск.

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/0c/0a/1588603259_341:0:3072:2048_1920x0_80_0_0_06cdef2f141f44c82996909c22780c98.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, герман греф, сбербанк россии, кирилл царев, ипотека

Рефинансирование ипотеки: в чем выгода

Сегодня мы рассказываем о таком полезном инструменте, как рефинансирование кредитов, в том числе ипотеки. В каких случаях ее стоит использовать и каким образом – рассказывает заместитель управляющего Ярославским отделением ПАО Сбербанк Елена Горелова.

В чем плюсы рефинансирования?

Рефинансирование удобно по нескольким причинам, а именно:

- Вы снизите ежемесячную финансовую нагрузку.

Процентная ставка по новому кредиту будет ниже. Переплата и ежемесячные платежи станут меньше.

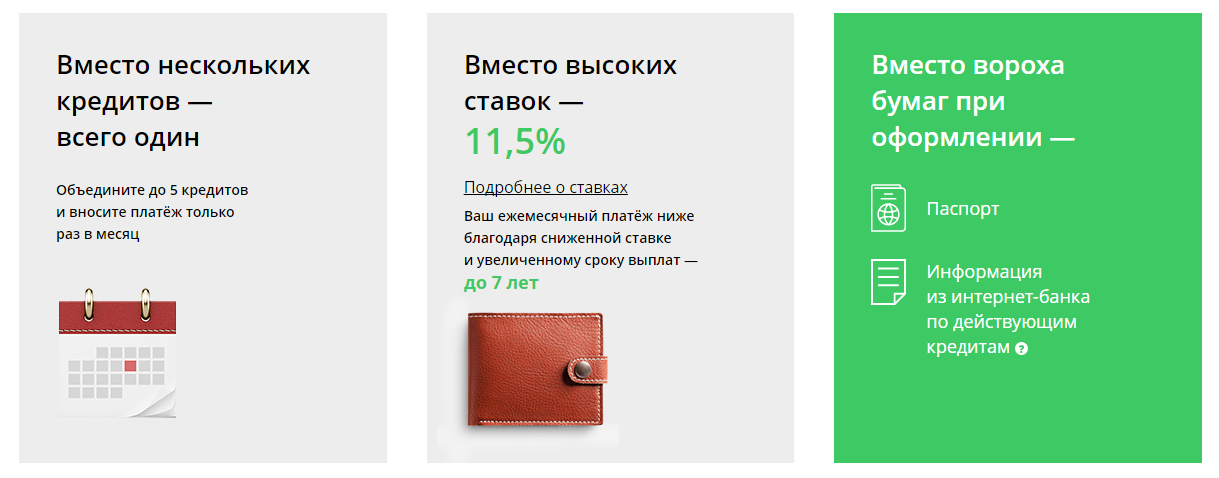

Процентная ставка по новому кредиту будет ниже. Переплата и ежемесячные платежи станут меньше. - Объедините несколько кредитов в один. Можно рефинансировать до 5 различных кредитов. Например, автокредит, потребительский кредит и кредитную карту. Платить будет проще: одна ставка, один платеж, одна дата.

- Получите дополнительные деньги. Средства на личные цели (например, на ремонт или покупку машины) можно добавить к рефинансируемой ипотеке — брать еще один кредит не придётся.

Как понять свою выгоду?

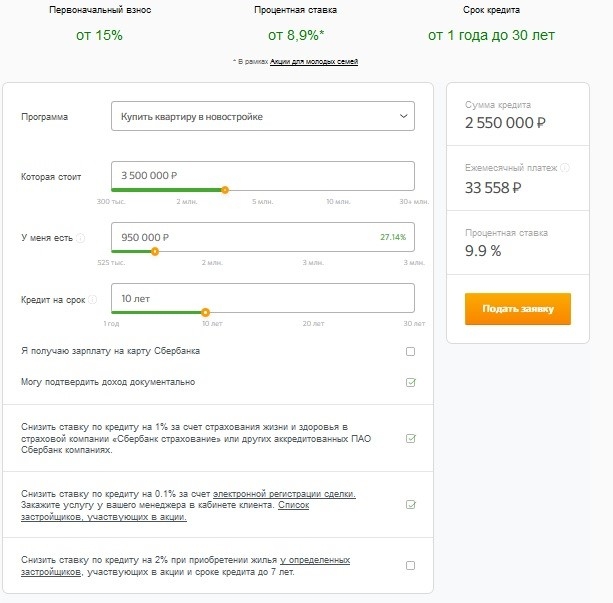

Если мы говорим о рефинансировании ипотеки другого банка в Сбербанке, то удобней всего обратиться к платформе ДомКлик. Здесь есть ипотечный калькулятор — с ним вы увидите, каким будет ежемесячный платёж. Это поможет определить, выгодно ли вам это предложение. В Сбербанке можно рефинансировать ипотеку другого банка, если платежи по ней идут не меньше полугода и нет просрочек. Для этого на ДомКлик нужно подать заявку, которую банк рассмотрит в течение 2-4 рабочих дней.

Какие документы понадобятся для рефинансирования?

Для рассмотрения заявки нужно представить паспорт заемщика/созаемщика с отметкой о регистрации и документы, подтверждающие финансовое состояние и трудовую занятость. заемщика/созаемщика/поручителя.

Дополнительно к этому – сведения по каждому рефинансируемому кредиту (дата заключения и срок кредитования, процентная ставка и т.п.) Для подтверждения этих сведений нужно предоставить в банк любой из указанных документов: кредитный договор, график платежей, информация об остатке задолженности – список необходимых документов также есть на Домклик.

Для подачи заявки не обязательно ездить в банк – можно все сделать удаленно. А решать вопросы со специалистом банка — через чат.

Подали заявку, что дальше?

После одобрения заявки в течение 90 дней необходимо предоставить документы на недвижимость и провести оценку жилья. В среднем она занимает около 3 дней, а если она заказана через ДомКлик, то не больше 2.

Далее, после рассмотрения документов, с вами свяжется менеджер Сбербанка и пригласит для подписания нового кредитного договора. В итоге вы получите сумму, которой хватит на погашение «старой» ипотеки в другом банке.

Как погасить ипотеку в другом Банке после получения кредитных средств?

После досрочного погашения ипотеки в другом банке требуется обязательно взять справку об отсутствии задолженности и представить ее в Сбербанк, не позже, чем через 2 месяца после получения кредита. Далее необходимо снять обременение с объекта недвижимости первоначального банка-кредитора. И после этого прийти в офис Сбербанка для оформления и подачи документов на регистрацию залога. Процесс займёт от 10 до 30 дней, и как только он завершится, ваша ставка по кредиту станет ниже на 2%.

Ищите для себя максимально выгодный вариант и пользуйтесь возможностями, которые вам предоставляют банки!

Сельская ипотека3 % Квартира Загородный дом или коттедж ежемес. | до3 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Рефинансирование. Семейная ипотекаот 4,39 % Квартира ежемес. платежот 63 216 ₽ | до12 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Семейная ипотекаот 4,79 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 63 835 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Рефинансирование ипотеки для граждан РФ, имеющих детейот 4,95 % Квартира ежемес. | до12 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Семейная ипотека5 % Квартира ежемес. платежот 64 162 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Семейная ипотека (рефинансирование)5,49 % Квартира или таунхаус ежемес. платежот 64 928 ₽ | до12 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование военной ипотеки7,5 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до3 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | |||

Рефинансированиеот 7,7 % Квартира ежемес. платежот 68 452 ₽ | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Рефинансированиеот 8 % Квартира Загородный дом или коттедж Апартаменты Коммерческая недвижимость ежемес. платежот 68 939 ₽ | до25 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Рефинансирование ипотекиот 8,05 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Рефинансирование ипотеки8,2 % Квартира Загородный дом или коттедж ежемес. платежот 69 265 ₽ | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | |||

Рефинансирование ипотечных кредитов8,29 % Квартира или таунхаус Загородный дом или коттедж Коммерческая недвижимость ежемес. платежот 69 412 ₽ | от500 тыс. ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование ипотеки и других кредитовот 8,39 % Квартира или таунхаус Апартаменты ежемес. | до26 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование ипотеки ДОМ.РФот 8,4 % Квартира Апартаменты Гараж ежемес. платежот 69 592 ₽ | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Ипотека-Рефинансирование8,4 % Квартира Загородный дом или коттедж ежемес. платежот 69 592 ₽ | от500 тыс. ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Рефинансирование ипотеки8,4 % Квартира ежемес. | от300 тыс. ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Рефинансирование ипотеки8,8 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 70 248 ₽ | до60 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование валютной ипотеки8,99 % Квартира или таунхаус Апартаменты ежемес. платежот 70 561 ₽ | до26 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование ипотекиот 9,39 % Квартира Загородный дом или коттедж Апартаменты Коммерческая недвижимость ежемес. | до50 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Рефинансирование ипотекиот 10,2 % Квартира Комната или доля Апартаменты ежемес. платежот 72 574 ₽ | от300 тыс. ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

платежот 64 084 ₽

платежот 64 084 ₽ платежот 68 129 ₽

платежот 68 129 ₽ платежот 69 021 ₽

платежот 69 021 ₽ платежот 69 576 ₽

платежот 69 576 ₽ платежот 69 592 ₽

платежот 69 592 ₽ платежот 71 223 ₽

платежот 71 223 ₽Банкам невыгодно рефинансировать своих собственных заемщиков. СИБДОМ

Банки неохотно рефинансируют своих собственных ипотечных клиентов. Если программы рефинансирования заемщиков других банков сейчас активно развиваются, такая программа есть почти в каждом банке, то собственных заемщиков под более низкий процент перекредитовывают единицы. О возможном запуске таких программ заявляли «Ак Барс» и Сбербанк.

Причины понятны: при рефинансировании своих клиентов сокращается доход банка, в результате он получит от заемщика меньшую сумму за обслуживание кредита, чем планировал первоначально.

Поэтому ставки по программам рефинансирования для своих всегда не такие выгодные, как для клиентов других банков. Часто банкам даже проще отпустить клиента, чем предложить ему значительную скидку на процентную ставку по действующей ипотеке.

Единственный плюс для заемщика в перекредитовании в своем банке — если для переоформления кредита от него не требуют собрать тот же комплект документов, как при получении первой ипотеки. Когда, чтобы рефинансировать кредит в своем банке, ему достаточно подписать дополнительное соглашение к действующему кредиту. При этом разница в ставке в 0,25–0,5%, которую получит при этом заемщик, в ежемесячных платежах окажется почти незаметной.

Поэтому большинство предпочитает перекредитовываться в других банках. В этом году таких будет много. Тем более что сейчас готовятся изменения в законодательство, которые упростят процесс рефинансирования ипотеки.

В 2020 году получить рефинансирование в других банках смогут даже те, кто до сих пор не подходил под условия этих банковских программ. При рефинансировании не нужно будет получать такое количество согласований, как сегодня. Это в первую очередь касается семей, которые для погашения кредита использовали материнский капитал. Им могут разрешить выделять доли в собственности на квартиру детям после того, как они полностью погасят кредит.

Льготная ипотека от 6,09%. Заполнить заявку онлайн

Получите предварительное решение банка в течение 10 минут.

ПАО РОСБАНК Генеральная лицензия ЦБ РФ №2272 от 28.01.15

www.sibdom.ru Смотреть

Рефинансирование ипотечных кредитов — Ак Барс Банк

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

— Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» БАНК (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них, для Южного Регионального центра — не более 300 км)

— Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

— Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

— Передаваться в залог только одновременно с земельным участком, на котором он расположен

— Каждый блок жилого дома блокированной застройки должен быть расположен на отдельном земельном участке, сформированном непосредственно для его использования.

— Иметь цементный, железобетонный, каменный или кирпичный фундамент

— Быть капитальным (пригодным для круглогодичного проживания) и иметь в удовлетворительном состоянии основные конструктивные элементы (фундамент, стены, перекрытия/крыша), окна, двери и инженерное оборудование, необходимое для нормального функционирования здания

— Процент износа не более 50 % (и не более 40 % в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов

— Иметь постоянное электроснабжение от внешнего источника

— Иметь систему канализации (в том числе автономную), а также санузел внутри здания1

— Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления)1

— Иметь систему холодного водоснабжения (в том числе автономную)1

оформить рефинансирование ипотечного кредита других банков

Документы для рефинансирования ипотекиСокращенный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

При получении кредита по одному документу (паспорту) – процентная ставка выше базовой величины на 1%.

Полный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

Документы, подтверждающие доход:

Для наемных сотрудников:

справка с портала Госуслуг, которая формируется всего в один клик и отправляется на электронный адрес банка. В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию. Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

справка за 12 месяцев: 2-НДФЛ или по форме банка

Для собственников бизнеса и индивидуальных предпринимателей:

- налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность

Документы, подтверждающие трудоустройство:

копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме

Документы по кредиту:

Документы по действующему кредиту

Справка из банка — залогодержателя об отсутствии просроченной задолженности по действующему кредиту, который будет погашаться за счет средств Банка, а при наличии иных кредитов — и по иным кредитам – предоставляется при отсутствии информации в Бюро кредитных историй;

Справка из банка-залогодержателя об остатке ссудной задолженности по действующему ипотечному кредиту;

При рефинансировании действующего кредита, предоставленного на цели приобретения/строительства иного объекта под залог имеющейся(ихся) квартиры/апартаментов, подтверждением целевого использования кредитных средств по действующему кредиту будут являться полученные Банком сведения из ЕГРН либо свидетельство о праве собственности на недвижимое имущество, приобретенное за счет кредитных средств по действующему кредиту и указанному в первичном КД;

При рефинансировании ранее рефинансированного кредита необходимо предоставление всех кредитных договоров, включая первоначальный

Стоит ли рефинансировать кредит, ипотеку в Сбербанке | 76.

ru

ruСегодня жителям Ярославля доступен такой полезный инструмент, как рефинансирование кредитов, в том числе ипотеки. Однако не всегда понятно, в каких случаях стоит использовать рефинансирование, а главное — каким образом это сделать. Сегодня на самые важные вопросы ответила заместитель управляющего Ярославским отделением ПАО Сбербанк Елена Горелова.

Рефинансирование удобно по нескольким причинам, а именно:

- дает возможность снизить ежемесячную финансовую нагрузку. Процентная ставка по новому кредиту будет ниже. Переплата и ежемесячные платежи станут меньше;

- можно объединить до 5 различных кредитов в один, например, автокредит, потребительский кредит и кредитную карту. Платить будет проще: одна ставка, один платеж, одна дата;

- дает возможность получить дополнительные деньги. Средства на личные цели (например, на ремонт или покупку машины) можно добавить к рефинансируемой ипотеке — брать еще один кредит не придется.

— Если мы говорим о рефинансировании ипотеки другого банка в Сбербанке, то удобней всего обратиться к платформе ДомКлик. Здесь есть ипотечный калькулятор — с ним вы увидите, каким будет ежемесячный платеж. Это поможет определить, выгодно ли вам это предложение, — рассказала Елена Горелова.

Здесь есть ипотечный калькулятор — с ним вы увидите, каким будет ежемесячный платеж. Это поможет определить, выгодно ли вам это предложение, — рассказала Елена Горелова.

В Сбербанке можно рефинансировать ипотеку другого банка, если платежи по ней идут не меньше полугода и нет просрочек. Для этого на ДомКлик нужно подать заявку, которую банк рассмотрит в течение 2–4 рабочих дней.

Для рассмотрения заявки нужно представить паспорт заемщика или созаемщика с отметкой о регистрации и документы, подтверждающие финансовое состояние и трудовую занятость заемщика, созаемщика или поручителя.

Дополнительно к этому понадобятся сведения по каждому рефинансируемому кредиту (дата заключения и срок кредитования, процентная ставка и т. п.) Для подтверждения этих сведений нужно предоставить в банк любой из указанных документов: кредитный договор, график платежей, информацию об остатке задолженности — список необходимых документов также есть на ДомКлик.

Для подачи заявки необязательно ездить в банк — можно всё сделать удаленно. А решать вопросы со специалистом банка — через чат.

А решать вопросы со специалистом банка — через чат.

После одобрения заявки в течение 90 дней необходимо предоставить документы на недвижимость и провести оценку жилья. В среднем она занимает около трех дней, а если она заказана через ДомКлик, то не больше двух.

— Далее, после рассмотрения документов, с вами свяжется менеджер Сбербанка и пригласит для подписания нового кредитного договора. В итоге вы получите сумму, которой хватит на погашение старой ипотеки в другом банке, — говорит Елена Горелова.

— После досрочного погашения ипотеки в другом банке требуется обязательно взять справку об отсутствии задолженности и представить ее в Сбербанк не позже чем через два месяца после получения кредита, — продолжает Елена Горелова. — Далее необходимо снять обременение с объекта недвижимости первоначального банка-кредитора. После этого нужно прийти в офис Сбербанка для оформления и подачи документов на регистрацию залога. Процесс займет от 10 до 30 дней, и как только он завершится, ставка по кредиту станет ниже на 2%. Поэтому ищите для себя максимально выгодный вариант и пользуйтесь возможностями, которые вам предоставляют банки.

Поэтому ищите для себя максимально выгодный вариант и пользуйтесь возможностями, которые вам предоставляют банки.

ПАО Сбербанк

Эксклюзив: Сбербанк России может списать государственный заем на 2 миллиарда долларов — источники

МОСКВА (Рейтер) — Сбербанку России SBER.MM может быть разрешено списать 150 миллиардов рублей (2 миллиарда долларов) в виде субординированного кредита от центрального банка в рамках государственной поддержки своего крупнейшего банка во время кризиса COVID-19.

ФОТО НА ФАЙЛ: Логотип российского банка Сбербанк на экране во время сессии Петербургского международного экономического форума (ПМЭФ), Россия, 6 июня 2019 года.REUTERS / Максим Шеметов / File Photo

Три источника на условиях анонимности сообщили Reuters, что министерство финансов согласилось с тем, что кредит, который был согласован десять лет назад, может быть увеличен для увеличения капитала Сбербанка и может быть даже списан.

Источники включают банкира, близкого к наблюдательному совету Сбербанка, человека, близкого к правительству, и другого источника, близкого ко всем сторонам, участвующим в обсуждениях — центральному банку, министерству финансов и самому Сбербанку.

В сообщении Reuters Сбербанк подтвердил, что 150 миллиардов рублей могут быть включены в капитал первого уровня и могут быть списаны при определенных условиях.

Сбербанк, который используется для доставки государственных денежных средств, чтобы помочь частным лицам и предприятиям пережить последствия пандемии, не получил прямой финансовой поддержки, но, как и его коллеги, временно ослабил некоторые правила надзора.

Обновление повысит гибкость Сбербанка для покрытия потенциальных убытков после более чем двухмесячной блокировки по всей стране, в результате которой у многих россиян и компаний снизилась выручка или совсем не выручила, сообщили источники.

В апреле министерство финансов купило 50% акций Сбербанка у центрального банка, что означает, что оно имеет право потребовать назад 150 миллиардов рублей, которые были частью более крупного субординированного кредита, предоставленного Центробанком Сбербанку в 2008 году. -09 финансовый кризис.

Согласно схеме, ссуда должна быть переведена из менее безопасного уровня 2 в капитал Сбербанка уровня 1, что является надежной сеткой, необходимой для того, чтобы банк мог погашать безнадежные ссуды и продолжать кредитование.

Если у правительства и центрального банка нет возражений, Сбербанк может даже списать ссуду, заявили источники, заменив любую потенциальную потребность в прямом государственном вливании денежных средств для поддержки банка.В противном случае срок погашения кредита наступит после 2060 года.

Центральный банк отказался от комментариев, а министерство финансов не ответило на запрос Reuters о комментариях.

Репортаж Татьяны Вороновой; письмо Кати Голубковой; редактирование Барбары Льюис

Украинские железные дороги успешно завершили реструктуризацию долга Сбербанка (Украина)

«Украинская железная дорога» успешно завершила сделку по реструктуризации долга на сумму около 200 миллионов долларов, срок погашения должен был быть до конца июля этого года.Обмен долга осуществляется полностью по взаимному согласию сторон. Соответствующие соглашения были подписаны на прошлой неделе и вступают в силу после утверждения соответствующего постановления Национальным банком Украины.

Украинские железные дороги, как и большинство мировых предприятий, значительно пострадали от негативного воздействия пандемии, вызванной распространением коронавируса SARS-CoV-2AT. Антикризисные меры, реализуемые в настоящее время в ведении «Украинской железной дороги», позволили сбалансировать денежный поток и оптимизировать деятельность компании.Однако для поддержания должного уровня ликвидности и социальной функции «Украинской железной дороги» компания реструктурировала свои обязательства перед Сбербанком (Украина) на сумму около 200 миллионов долларов США со сроком погашения 31 июля 2020 года.

Учитывая негативное влияние пандемии на финансовые рынки, «Украинская железная дорога» провела реструктуризацию долга с продлением графика погашения на ближайшие 3 года с возможностью досрочного погашения. Компания планирует в дальнейшем рефинансировать долг на международных рынках капитала или в одном из отечественных украинских банков.

Реализованная сделка положительно скажется на ликвидности компании и позволит поддерживать необходимый уровень текущего финансирования операционных и капитальных вложений.

Реструктуризация стала результатом слаженной и конструктивной позиции кредитора и Украинской железной дороги, Национального банка и Министерства финансов Украины. Органы государственной власти поддержали реализацию мер по снижению негативного воздействия пандемии на транспортный сектор национальной экономики, в частности реструктуризацию вышеупомянутой задолженности »- пресс-релиз Украинской железной дороги.

Eurasian Resources Group обеспечивает рефинансирование долга в банке ВТБ и Сбербанке до 2020 года и далее

Eurasian Resources Group (ERG), ведущий диверсифицированный производитель природных ресурсов, завершила сделки по рефинансированию своей задолженности с двумя ключевыми кредиторами, Банком ВТБ и Сбербанком. Соглашения продлевают срок погашения Группы до 2020 года и далее, повышая финансовую стабильность Группы; они знаменуют собой еще один шаг к преобразованию Группы и восстановлению продуктивной динамики бизнес-планов ERG.

Согласно условиям новых соглашений с банком ВТБ и Сбербанком, соответствующие графики погашения ERG будут расширены с большей частью непогашенной суммы в размере 5,8 млрд долларов США со сроком погашения в 2020 году и возможностью дальнейшего продления срока кредита еще на два года при определенных условиях. . Выплаты ERG банкам в 2016-17 годах сократятся до 200 млн долларов.

Д-р Александр Машкевич, председатель совета директоров ERG, сказал: «Обеспеченные соглашения о рефинансировании являются важным событием для нашего бизнеса после определения приоритетности основных активов и стратегических проектов для дальнейшего развития.Как амбициозной организации, эти соглашения обеспечивают нам стабильность и безопасность, необходимые для достижения наших целей. Они развивают наше давнее партнерство с ВТБ и Сбербанком и укрепляют это стратегическое сотрудничество ».

«Гибкость и адаптируемость — ключ к постоянному успеху в текущих рыночных условиях. Несмотря на все трудности для нашей отрасли в текущий период трансформации, ERG как компания движется вперед. Мы расширяем нашу деятельность по всему миру, одновременно обеспечивая высокую загрузку производственных мощностей на наших существующих заводах », — добавил доктор Машкевич.

Мы расширяем нашу деятельность по всему миру, одновременно обеспечивая высокую загрузку производственных мощностей на наших существующих заводах », — добавил доктор Машкевич.

Обеспеченное рефинансирование с помощью банка ВТБ и Сбербанка способствует дальнейшему повышению ликвидности ERG и создает более благоприятные условия для реализации Группой наиболее перспективных инвестиционных проектов в Казахстане, Африке и Бразилии.

Мега консолидация внутренних банков занимает центральное место — Испания возглавляет сборы

Пандемия ускорила создание благоприятных условий для слияния банков. h3 2020 засвидетельствовал рост внутренних чемпионов в Испании, Венгрии, Сербии и Словении.Теперь вопрос о том, когда, а не если более крупные региональные банки будут бороться за панъевропейскую корону.

Патрик Сарч, партнер, Лондон, соруководитель глобальной промышленной группы финансовых институтов

Bank M&A по всей Европе доходит до кипения — пандемия COVID-19 ускорила создание благоприятных условий для крупных внутренних слияний. Лидируют Испания и Балканы, за которыми, как ожидается, последуют Италия, Германия, Франция, Польша и Великобритания.

Лидируют Испания и Балканы, за которыми, как ожидается, последуют Италия, Германия, Франция, Польша и Великобритания.

Обзор

3 ключевых фактора слияний и поглощений банков в третьем полугодии 2020 г .:

- Консолидация банков по всей Европе: Заключение сделок по турбонаддувам от COVID-19 между региональными и местными банками

- Стратегические M&A: COVID-19 способствует развитию оппортунистической теплицы M&A

- Попытка цифрового государственного переворота: «Претенденты» удвоили подрывные усилия после физического закрытия филиалов

ТЕКУЩИЙ РЫНОК

МЫ ВИДИМ

- Немедленное избавление от стресса, вызванного COVID-19:

- Корпоративные реорганизации, обеспечивающие снижение затрат и устранение избыточных мощностей (например,g., слияние LBBW Asset Management / LBBW Wealth Management и Société Générale / Credit du Nord)

- Спасение вливаний собственного капитала (например, вливание собственного капитала Deutsche Bank в размере 276 миллионов фунтов стерлингов в Deutsche Bank India)

- Спасательные вливания долгов (например, финансовый заем Афрэксимбанка на сумму 200 млн долларов США банку Зенит)

- Активизация консолидации в Европе:

- > 35 сделок по консолидации региональных банков за 3 мес.

2020 г.

- Национальные чемпионы появляются на фоне неопределенности в отношении COVID-19 — Испания (слияние CaixaBank / Bankia), Венгрия (слияние MKB Bank / Budapest Bank / Takarékszövetkezeti), Сербия (слияние Nova Ljubljanska banka с Komercijalna) и Словения (Nova Kreditna Banka Marcijalna)

- > 35 сделок по консолидации региональных банков за 3 мес.

- Банки повторно посещают core vs.распределение непрофильных активов:

- Действующие предприятия—> 30 продаж непрофильных операционных предприятий в 3 полугодии 2020 г.

- Финансовые активы — французские банки присоединяются к итальянским, испанским, греческим и кипрским товарищам в отношении избавления от неудовлетворительных рисков в третьем полугодии 2020 г.

- Пандемия COVID-19 способствует развитию оппортунистической теплицы слияний и поглощений:

- Наличие высококачественных активов (например, приобретение Nordea SG Finans)

- Наличие проблемных активов (e.г., приобретение Сантандером европейского бизнеса Wirecard)

- Использование альтернативных каналов распространения продуктов (например, приобретение Metro Bank компании RateSetter)

- Растущее позитивное отношение к партнерским отношениям (например, совместное брокерское предприятие ABN AMRO с ODDO BHF)

- «Претенденты» удвоили разрушительные усилия после физического закрытия филиалов:

- Успешное увеличение капитала цифровыми кредиторами (Monzo, Lunar, Chime, neon, Griffin, Aidexa, Vivid Money, Lili, Greenwood, Hammock, Bnext и Memo, и это лишь некоторые из них, успешно увеличили капитал роста в третьем полугодии 2020 года)

- Новые участники, ориентированные на недостаточно обслуживаемые сегменты рынка (т.

e., Monument и Pennyworth, ориентированные на сегменты рынка «массовый достаток» и «стремление к благополучию» соответственно)

e., Monument и Pennyworth, ориентированные на сегменты рынка «массовый достаток» и «стремление к благополучию» соответственно)

ОСНОВНЫЕ ДРАЙВЕРЫ

- Банки готовятся к:

- Непредсказуемость торговых доходов, которая увеличила прибыль и убытки во втором полугодии 2020 года

- Неизбежный натиск невозврата кредитов

- Медленное, но устойчивое совпадение благоприятных условий для слияния банков:

- Масштаб для процветания в условиях продолжительной низкой чистой процентной маржи — достижение синергии затрат за счет закрытия филиалов и сокращения численности персонала

- Самостоятельная жесткая экономия клиентов — клиенты экономят средства на фоне ограничений, запретов на поездки и беспокойства о возможных сокращениях рабочих мест

- Местные регулирующие органы готовы позволить прерогативам банковской стабильности и устойчивости перевесить опасения, связанные с «слишком большой неудачей»

- Более благоприятное отношение Европейского центрального банка к режиму капитала при слияниях и поглощениях (e.

g., позволяя безнадежной репутации учитываться в качестве требований к капиталу вместо автоматического повышения требований к объединенной банковской организации)

g., позволяя безнадежной репутации учитываться в качестве требований к капиталу вместо автоматического повышения требований к объединенной банковской организации) - Давление третьих сторон на законодательный орган с целью облегчения заключения сделок (например, петиция Deutscher Sparkassen-und Giroverband о централизации оставшихся земельных банков в рамках единого государственного сберегательного учреждения Германии)

- Срок погашения рынка обслуживания финансовых активов:

- Покупатели с соответствующим опытом и большими карманами — финансовые спонсоры (напр.g., приобретение Fortress Investment проблемных кредитов на 1,1 млрд евро у Alpha Bank), обслуживание долга в промышленных масштабах (например, приобретение PIMCO проблемных кредитов на сумму 916 млн евро у Банка Кипра) и специализированные менеджеры активов (например, приобретение AMCO на сумму 8,15 евро). млрд. просроченных кредитов от Monte Dei Paschi)

- Аутсорсинг обслуживания долга сторонним первопроходцам (например, управление DoValue проблемными кредитами на 2,6 млрд евро для Bain Capital)

- Активность вторичных рынков (например, приобретение Banca IFIS необеспеченных розничных кредитов и проблемных кредитов МСБ на сумму 266 миллионов евро у банка Illimity Bank)

ТЕНДЕНЦИИ, СЛЕДУЮЩИЕ СМОТРЕТЬ

- Продолжится выбытие непрофильных активов, поскольку банки обменивают менее дорогие активы на более перспективные

- Консолидационная деятельность набирает обороты:

- Продолжение слияний на региональном и внутреннем уровнях

- Сочетание кредиторов-претендентов, поскольку клиенты предпочитают устоявшиеся бренды обещаниям расширенного предоставления услуг

- Интенсификация обсуждений трансграничных слияний — хотя до завершения мегасделок может быть еще некоторое время.

- Усиливающееся давление на центральные банки с целью выявления и реализации подходящих решений для ожидаемой лавины скудного долга

- Активисты выходят из спячки, чтобы внести изменения в стратегию и управление в ведущих кредитных организациях Европы (например,g., Bluebell Capital Partners / Mediobanca, Sherborne / Barclays, Amber / BPDS, Petrus Advisers / Areal Bank, Cerberus Capital / Commerzbank и т. д.)

- Узнайте, как банки Великобритании будут вести себя по сравнению со своими континентальными партнерами в свете торговой сделки Brexit, которая далеко не соответствовала амбициям городских властей в области финансовых услуг.

Наш прогноз M&A

Всплеск активности в сфере слияний и поглощений, поскольку на региональные и местные банки Европы усиливается давление с целью консолидации и стабилизации экономики после пандемии COVID-19.Банки продолжат избавляться от непрофильных предприятий и финансовых активов в пользу наращивания основных направлений бизнеса. 2021 год обещает быть напряженным для участников сделок.

2021 год обещает быть напряженным для участников сделок.

COVID-19

Тенденции и темы слияний и поглощений

БАНКИ

- Консолидация европейских банков набирает обороты — национальные чемпионы появляются в Испании, Венгрии, Сербии и Словении

- Множество «высококачественных» непрофильных активов — банки переоценивают основные и непрофильные размещения и стремятся монетизировать «ликвидные» активы

- Оппортунистические слияния и поглощения после COVID-19 — идеальный шторм доступности активов и хорошо укомплектованные военные ссуды на слияния и поглощения от торговых доходов Участие

- ЧП в> 25% сделок M&A в сфере финансовых услуг в третьем полугодии 2020 года.Значительный аппетит и сухой порошок для стрессовых / проблемных возможностей

FINTECH

- Традиционные банки осознают важность цифровизации — спрос на RegTech, решения для анализа данных, автоматизации и цифрового распространения стремительно растет, поскольку банки борются с проблемами пандемии COVID-19.

- Смещение акцента на авторитетные банки — рационализация портфеля на фоне ужесточения кошелька

- Финансовые спонсоры требуют большей отдачи от рыночной реальности

- Закрытие филиалов открывает возможности для цифровых кредиторов и поставщиков POS-терминалов

УПРАВЛЕНИЕ АКТИВАМИ / БОГАТСТВОМ

- Консолидация продолжается быстрыми темпами:

- На других рынках с избыточной производительностью — Великобритания возглавила список лидеров в третьем полугодии 2020 года с более чем 12 сделками по консолидации

- В основном с участием средних и мелких управляющих активами / активами

- Венчурные капиталисты поддерживают разрушители WealthTech

ПЛАТЕЖИ

- Мегасделки доминируют в заголовках новостей — общеевропейские чемпионы появляются во Франции, Италии, Германии и Скандинавии.

- Мировые гиганты прибегают к партнерским отношениям — Mastercard, Visa и American Express заключили совместные предприятия в третьем полугодии 2020 года.

- Финансовые спонсоры:

- Бизнес-портфель супер-изменений, поскольку COVID-19 повышает уровень использования клиентов до рекордных высот

- Вернуть известных игроков, подрывников, новаторов и купить сейчас платить позже провайдерам

СПЕЦИАЛЬНОЕ ФИНАНСИРОВАНИЕ / РЫНОЧНОЕ КРЕДИТОВАНИЕ

- Различные банковские прерогативы:

- Обналичивание «рыночных» непрофильных предприятий

- Возможные приобретения

- Домашние специализированные финансовые подразделения

- Стратегическое партнерство со специализированными финансовыми предприятиями

- Финансовые спонсоры и учредители видят возможности избавиться от банка-посредника

ПОТРЕБИТЕЛЬСКОЕ ФИНАНСИРОВАНИЕ

- Финансовые спонсоры поддерживают нишевых поставщиков финансирования — ориентированная на детей, экономия на работе и финансирование POS-терминалов привлекают капитал роста в третьем полугодии 2020 года

- Торговые консолидаторы отдают приоритет потребительским предложениям, чтобы нивелировать волатильные торговые сегменты и сегменты IB

- Кончина британских кредиторов до зарплаты.

MYJAR, Privilege Wealth, Sunny и PiggyBank уходят в пропасть

MYJAR, Privilege Wealth, Sunny и PiggyBank уходят в пропасть

БРОКЕРЫ / КОРПОРАТИВНЫЕ ФИНАНСЫ

- Брокеры обращаются к слияниям и поглощениям для борьбы с давлением на маржу и конкурируют в условиях COVID-19. Брокеры стремятся:

- Масштаб

- География действия

- Специалист старшего звена

- Поставка электронизации и повышения эффективности

- Расширение возможностей цифровых активов

- Пандемия COVID-19 стимулирует потребительский спрос на платформы для самостоятельной торговли / онлайн-торговли

ФОНДОВЫЕ БИРЖИ / КЛИРИНГОВЫЕ ДОМА / ТОРГОВЫЕ МЕСТА

- Европейские гиганты демонстрируют разные цели слияний и поглощений

- Euronext выступает за горизонтальный рост; Deutsche Börse уделяет особое внимание вертикальной интеграции и трансатлантическому охвату; и SIX поддерживает ценные бумаги «нового мира»

- Суверенные фонды благосостояния и управляющие активами обналичивают деньги за счет «ликвидных» пакетов инфраструктуры финансового рынка

- Великобритания стремится привлечь листинги с микрокэпами после истечения переходного периода Brexit — возрождение AQSE

Банки — публично сообщаемые сделки и ситуации

Реорганизация предприятий

Изюминка рынка:

Крупнейший банк Европы HSBC сообщил о падении прибыли до налогообложения на 65% до 4 долларов США. 3 миллиарда на второе полугодие 2020 года. HSBC также выделил 8-13 миллиардов долларов США на безнадежные кредиты, поскольку ожидает, что заемщики не выполнят свои платежи из-за пандемии COVID-19. В июне 2020 года HSBC заявил, что будет продвигать свой план по сокращению 35 000 рабочих мест из 9000 сотрудников по всему миру.

3 миллиарда на второе полугодие 2020 года. HSBC также выделил 8-13 миллиардов долларов США на безнадежные кредиты, поскольку ожидает, что заемщики не выполнят свои платежи из-за пандемии COVID-19. В июне 2020 года HSBC заявил, что будет продвигать свой план по сокращению 35 000 рабочих мест из 9000 сотрудников по всему миру.

- Société Générale & Credit du Nord (Франция): Объединение розничных банковских операций (декабрь 2020 г.)

- Nykredit Realkredit & LR Realkredit (Дания): Слияние (декабрь 2020 г.)

- Ahli United Bank, Бахрейн (ОАЭ): Приобретение 95.7% в Ahli United Bank, Египет (октябрь 2020 г.)

- LBBW Asset Management & LBBW Wealth Management (Германия): слияние (сентябрь 2020 г.)

- Интеза Санпаоло (Италия): Приобретение 9,75% Alexbank (сентябрь 2020 г.)

- NatWest Group (Великобритания): Объединение Coutts & Co, Adam & Co.

, Holt’s, Drummonds, PCAIS, Premier Banking и Premier 24 (август 2020 г.)

, Holt’s, Drummonds, PCAIS, Premier Banking и Premier 24 (август 2020 г.) - Credit Suisse (Швейцария): Слияние нефтегазового банка с глобальной инфраструктурой, коммунальными услугами и операциями с возобновляемыми источниками энергии (август 2020 г.)

- DNB и DNB Bank (Норвегия): слияние (июль 2020 г.)

Спасение капиталовложений

Европейский центральный банк ослабил правила для банков еврозоны, высвободив до 73 миллиардов евро капитала для увеличения кредитования и предотвращения превращения экономического кризиса, вызванного пандемией COVID-19, в кредитный кризис.Финансовые новости (сентябрь 2020 г.)

Банкиеврозоны могут столкнуться с нехваткой до 600 миллиардов евро, если кризис COVID-19 продлится дольше и усугубится в будущем. S&P Global (июнь 2020 г.)

Капитал:

- Caisse des Dépôts (Франция): Приобретение 99,99% SFIL (октябрь 2020 г.)

- Россельхозбанк (Россия): Вливание капитала в размере 223 млн евро от Правительства России (август 2020 г.

)

) - Deutsche Bank India (Индия): Вливание собственного капитала в размере 276 млн фунтов стерлингов от Deutsche Bank (август 2020 г.)

- Первый инвестиционный банк (Болгария) : вливание капитала в размере 90 млн фунтов стерлингов от Болгарского банка развития и Фонда Валя (июль 2020 г.)

Долг:

- Oragroup (Того): Кредит в размере 50 млн евро от Banque d’investissement et de developmentpement de la CEDEAO (сентябрь 2020 г.)

- Zenith Bank (Нигерия): Кредит в 200 миллионов долларов США от Афрэксимбанка (сентябрь 2020 г.)

Выбытие непрофильных предприятий

Основные моменты сделки:

White & Case представляла Union Bank of Nigeria по продаже своего британского банковского подразделения Union Bank UK финансовому спонсору MBU Capital.

- BankNordik (Дания): Продажа датского бизнеса (декабрь 2020 г.

)

) - Банк Открытие (Россия): Выбытие акций банка ВТБ (декабрь 2020 г.)

- ForteBank (Казахстан): Выбытие Bank Kassa Nova (декабрь 2020 г.)

- BBVA (Мексика): Утилизация Vitamedica (декабрь 2020 г.)

- OTP Bank (Словакия): Выбытие OTP Banka Slovensko (ноябрь 2020 г.)

- ING (Нидерланды): Продажа доли в Payvision (ноябрь 2020 г.)

- BBVA (США): Утилизация BBVA USA (ноябрь 2020 г.)

- Deutsche Bank (Германия): Утилизация систем Postbank (ноябрь 2020 г.)

- Banca Profilo (Швейцария): Утилизация 60 шт.4% Banque Profil de Gestion (ноябрь 2020 г.)

- Goldman Sachs (Франция): Утилизация Groupe Meilleurtaux (октябрь 2020 г.)

- Société Générale (Норвегия): Продажа SG Finans (октябрь 2020 г.)

- Crédit Agricole (Саудовская Аравия): Продажа 6% Banque Saudi Fransi (сентябрь 2020 г.

)

) - Banca Sella (Италия): Продажа 50% акций Hype (сентябрь 2020 г.)

- Интеза-УБИ (Италия): Выбытие 532 филиалов (сентябрь 2020 г.)

- Натвест / Сантандер (Саудовская Аравия): Утилизация 1.25% акций SABB (сентябрь 2020 г.)

- Банк ВТБ (Россия): Продажа всех 12,74% пакета акций Санкт-Петербургской Валютной Биржи (август 2020 г.)

- BBVA (Испания): Выбытие 50% BASR (август 2020 г.)

- Areal Bank (Германия): Утилизация 30% Aareon (август 2020 г.)

- FBN Holdings (Нигерия): Распоряжение страховой компанией FBN (август 2020 г.)

- Oma Savings Bank (Финляндия): Продажа пакетов акций Nooa Savings, Sb Life Insurance и Sb-Fund Management Company (август 2020 г.)

- CaixaBank (Испания): Продажа 29% Comercia Global Payments (август 2020 г.)

- Сбербанк (Россия): Выбытие Яндекс.

Рынок (июль 2020)

Рынок (июль 2020) - UniCredit (Австрия): Продажа UniCredit Leasing Fuhrparkmanagement (июль 2020 г.)

- Augsburger Aktienbank (Германия): Продажа ценных бумаг (июль 2020 г.)

- Sabadell (Испания): Выбытие Sabadell Asset Management (июль 2020 г.)

- Интеза Санпаоло (Италия): Продажа бизнеса торгового эквайринга (июль 2020 г.)

- Crédit Mutuel (Франция): Удаление евроинформации — Européenne De Traitement De L’information (июнь 2020 г.)

- Idea Bank (Польша): Распоряжение 65% Idea Money (июнь 2020 г.)

- Bankia (Испания): Продажа 15% Caja de Seguros Reunidos (июнь 2020 г.)

Управление финансовыми активами — выбытия и аутсорсинг обслуживания долга

Европейский центральный банк работает над веб-сайтом в стиле Amazon для продажи банковских кредитов на сотни миллиардов евро, испорченных кризисом COVID-19. S&P Global (сентябрь 2020 г.)

S&P Global (сентябрь 2020 г.)

UK Finance содействует переговорам между британскими банками о создании совместного механизма взыскания долга в ожидании возврата 35 миллиардов фунтов стерлингов по возвратным кредитам от заемщиков, которые не в состоянии вернуть долг. S&P Global (сентябрь 2020 г.)

HSBC может пострадать в размере 13 миллиардов долларов США из-за неплатежей, наряду с прогнозируемым падением прибыли после налогообложения на 69% из-за пандемии COVID-19. Закон 360 (август 2020 г.)

Европейские банки столкнутся с убытками по кредитам на сумму до 800 млрд евро и сокращением доходов на 30 млрд евро в течение следующих трех лет в результате кризиса COVID-19.Financial Times (июль 2020 г.)

Ожидается, что крупнейшие кредиторы Великобритании, Швейцарии и еврозоны выделят не менее 23 миллиардов евро на второй квартал 2020 года сверх 25 миллиардов евро на покрытие возможных дефолтов в первом квартале 2020 года. Financial Times (июль 2020 года)

Банки по всему миру намерены понести кредитные убытки на сумму около 2,1 триллиона долларов США в 2020 и 2021 годах из-за сбоев, вызванных вспышкой COVID-19. S&P Global (июль 2020 г.)

S&P Global (июль 2020 г.)

Выбытия NPL / UTP:

- Banco BPM (Италия): Продажа UTP на 1 млрд евро в пользу Credito Fondiario (декабрь 2020 г.)

- Monte Dei Paschi (Италия): Утилизация 8 евро.15 миллиардов просроченных кредитов перед AMCO (октябрь 2020 г.)

- Société Générale (Франция): Утилизация c. НОК французских МСП на 500 млн евро переданы iQera (сентябрь 2020 г.)

- Банк Кипра (Кипр): Продажа проблемных кредитов на сумму 916 млн евро компании PIMCO (август 2020 г.)

- UniCredit (Италия): Продажа необеспеченных просроченных кредитов МСП на сумму 1,54 млрд евро безнаказанности, Banca IFIS, Guber Banca и Barclays (июль 2020 г.)

- Banca Nazionale del Lavoro (Италия): Продажа проблемных кредитов на сумму 129 млн евро компании MBCredit Solutions (июль 2020 г.)

- Alpha Bank (Греция): Продажа 1 евро.

1 миллиард проблемных кредитов в пользу финансового инвестора Poseidon (июль 2020 г.)

1 миллиард проблемных кредитов в пользу финансового инвестора Poseidon (июль 2020 г.) - Banca Popolare di Bari (Италия): Выбытие 2 млрд евро UTP и NPL в пользу AMCO (июнь 2020 г.)

- BMPS (Италия): Продажа непогашенных и неработающих кредитов на сумму 9 млрд евро в пользу AMCO (июнь 2020 г.)

- Сантандер (Испания): Продажа необеспеченных неработающих кредитов на сумму 500 млн евро компании Gescobro (июнь 2020 г.)

Аутсорсинг долга / РЭО обслуживания:

- Iccrea Banca (Италия): Соглашение об обслуживании NPL и REO с doValue (август 2020 г.)

- Bankia (Испания): Соглашение об аутсорсинге портфеля жилых активов с Anticipa (август 2020 г.)

РЭО выбытия:

- BMPS (Италия): Продажа портфеля REO компании Ardian (июль 2020 г.)

Проведение продажи портфеля:

- Metro Bank (UK): Продажа действующего портфеля ипотечных жилищных кредитов компании NatWest (декабрь 2020 г.

)

) - Гамбургский коммерческий банк (Германия): Продажа действующего кредитного портфеля возобновляемых источников энергии в пользу UniCredit Bank (декабрь 2020 г.)

- Постоянное TSB (Ирландия): Утилизация 1 доллара США.Портфель кредитов под выкуп с правом выкупа на сумму 2 миллиарда, предоставленный Ситибанку Лондон (октябрь 2020 г.)

- Idea Bank (Польша): Продажа лизингового и ссудного портфеля на сумму 211 млн фунтов стерлингов в пользу Getin Noble Bank (август 2020 г.)

- Государственное пенсионное агентство (Саудовская Аравия): Продажа жилищных займов в размере 799 миллионов долларов США компании Saudi Real Estate Refinance (июль 2020 г.)

Возможность / мощность по обслуживанию долга:

- Eulero Capital (Италия): Приобретение доли участия в Группе 1994 г. (ноябрь 2020 г.)

- Alpha Bank (Греция): Приобретение оставшихся 60% Cepal Hellas у Centerbridge Partners (июль 2020 г.

)

) - Bain Capital Credit (Австрия): Приобретение Hypo Alpe Adria Bank (июль 2020 г.)

Выбытие NPL / UTP на вторичном рынке:

- Примсоцбанк (Россия): Приобретение кредитного портфеля в размере 4 млн долларов США у Sauber Bank (август 2020 г.)

- illimity Bank (Италия): Продажа необеспеченных просроченных кредитов розничных клиентов и МСБ на сумму 266 млн евро Banca IFIS (август 2020 г.)

- Creval (Италия): Продажа проблемных кредитов и неплатежей на сумму 400 млн евро компаниям MBCredit и AMCO (август 2020 г.)

Приобретения портфеля — финансовые спонсоры:

- iQera (Франция): Приобретение c.НОК французских МСП на 500 млн евро от Société Générale (сентябрь 2020 г.)

- Poseidon Financial Investor / Fortress Investment (Греция): Приобретение проблемных кредитов на 1,1 млрд евро у Alpha Bank (июль 2020 г.

)

) - Gescobro / Cerberus (Испания): Приобретение необеспеченных неработающих кредитов на 500 млн евро у Сантандера (июнь 2020 г.)

Приобретение портфеля — обслуживание долга в промышленных масштабах:

- Credito Fondiario (Италия): Приобретение UTP на 1 млрд евро у Banco BPM (декабрь 2020 г.)

- PIMCO (Кипр): Приобретение проблемных кредитов на сумму 916 млн евро у Банка Кипра (август 2020 г.)

- MBCredit Solutions (Италия): Приобретение проблемных кредитов на сумму 129 млн евро у Banca Nazionale del Lavoro (июль 2020 г.)

Приобретение портфеля — управляющие активами:

- AMCO (Италия): Приобретение 8 евро.15 миллиардов неработающих кредитов от Monte Dei Paschi (октябрь 2020 г.)

- AMCO (Италия): Приобретение UTP и NPL на 2 млрд евро у Banca Popolare di Bari (июнь 2020 г.)

- AMCO (Италия): Приобретение UTP и NPL на сумму 9 млрд евро у BMPS (июнь 2020 г.

)

)

Приобретения портфеля — банки:

- безлимитность, Banca IFIS, Guber Banca и Barclays (Италия): Приобретение 1,54 млрд евро необеспеченных просроченных кредитов МСП у UniCredit (июль 2020 г.)

Наличие сторонних поставщиков услуг:

- DoValue (Греция): Управление 2 евро.6 миллиардов просроченных кредитов для Bain Capital (июль 2020 г.)

РЭО Приобретено:

- Ardian (Италия): Приобретение портфеля REO у BMPS (июль 2020 г.)

Приобретение портфеля:

- NatWest (Великобритания): Приобретение действующего портфеля ипотечных жилищных кредитов у Metro Bank (декабрь 2020 г.)

- UniCredit (Германия): Приобретение кредитного портфеля возобновляемых источников энергии от Гамбургского коммерческого банка (декабрь 2020 г.)

- Ситибанк Лондон (Ирландия): Приобретение 1 доллара США.

Портфель кредитов под выкуп в аренду на 2 миллиарда долларов от Постоянного БСЭ (октябрь 2020 г.)

- Getin Noble Bank (Польша): Приобретение портфеля лизинговой и дебиторской задолженности на сумму 211 млн фунтов стерлингов от Idea Bank (август 2020 г.)

- Рефинансирование недвижимости в Саудовской Аравии (Саудовская Аравия): Приобретение жилищных кредитов на сумму 799 млн долларов США от Государственного пенсионного агентства (июль 2020 г.)

Секьюритизация:

- BPER Banca (Италия): Продажа 95% мезонинных и младших траншей в размере 1 евро.Программа секьюритизации неработающих кредитов на 2 миллиарда долларов (июль 2020 г.)

Приобретение NPL / UTP на вторичном рынке:

- Sauber Bank (Россия): Продажа Примсоцбанка кредитного портфеля в размере 4 млн долларов США (август 2020 г.)

- Banca IFIS (Италия): Приобретение необеспеченных проблемных кредитов розничных клиентов и МСБ на сумму 266 млн евро у банка illimity Bank (август 2020 г.

)

- MB Кредит и AMCO (Италия): Приобретение неработающих кредитов и неплатежей на 400 млн евро у Creval (август 2020 г.)

Консолидация рынка — региональная / внутренняя консолидация

Bank M&A в Европе набирает обороты в последние месяцы, но сверхнизкие оценки вызвали споры между покупателями и продавцами по поводу цены.S&P Global (декабрь 2020 г.)

Консолидация в фрагментированном банковском секторе Европы, вероятно, продолжится, учитывая давление на компании из-за отрицательных процентных ставок, воздействия COVID-19 и регулятивного давления на слияния и поглощения. S&P Global (сентябрь 2020 г.)

Основные показатели рынка:

В результате слияния всех долей CaixaBank и Bankia будет создан крупнейший банк Испании по рыночной доле в розничных операциях с активами примерно в 664 миллиарда евро.Business Insider (сентябрь 2020 г.)

В результате слияния всех акций Unicaja Banco и Liberbank будет создан пятый по величине кредитор Испании с активами примерно на 110 миллиардов евро. S&P Global (декабрь 2020 г.)

S&P Global (декабрь 2020 г.)

Приобретение Nova Ljubljanska banka 83,23% акций Komercijalna привело к созданию третьей по величине банковской группы в Сербии с долей рынка около 12%. S&P Global (декабрь 2020 г.)

Передача акций каждой из Takarékbank Group, MKB Bank и Budapest Bank в Magyar Bankholding приведет к созданию второго по величине банка Венгрии с активами примерно в 5 800 триллионов форинтов, 920 филиалами и 1 банком.9 миллионов клиентов. Будапештский деловой журнал (декабрь 2020 г.)

- BNP Paribas Fortis (Бельгия): Приобретение банка Bpost (декабрь 2020 г.)

- Capital Bank of Jordan (Ирак и Иордания): Приобретение подразделений Bank Audi в Ираке и Иордании (декабрь 2020 г.)

- Unicaja Banco & Liberbank (Испания): слияние (декабрь 2020 г.)

- Nova Ljubljanska banka (Сербия): Приобретение 83,23% Komercijalna banka (декабрь 2020 г.)

- Crnogorska komercijalna banka & Podgorička banka (Черногория): Слияние (декабрь 2020 г.

)

- Промсвязьбанк (Россия): Приобретение Роскосмосбанка (декабрь 2020 г.)

- SpareBank 1 BV и Sparebanken Telemark (Норвегия): слияние (ноябрь 2020 г.)

- KBC Bank (Словакия): Приобретение 99.44% акций OTP Banka Slovensko (ноябрь 2020 г.)

- KCB (Танзания): Приобретение 100% African Banking Corp. (Танзания) (ноябрь 2020 г.)

- KCB (Руанда): Приобретение 62,06% Banque Populaire du Rwanda (ноябрь 2020 г.)

- Vestjysk Bank & Den Jyske Sparekasse (Дания): слияние (ноябрь 2020 г.)

- Banco Fiorentino & Banca Alta Toscana (Италия): слияние (ноябрь 2020 г.)

- Istituto Bancario del Lavaro (Италия): Приобретение Banca Capasso Antonio (ноябрь 2020 г.)

- Cofiter & Confidi.нетто (Италия): Слияние (ноябрь 2020 г.)

- I&M Bank (Уганда): Приобретение Orient Bank (ноябрь 2020 г.

)

) - Dubai Islamic Bank & Noor Bank (ОАЭ): слияние (ноябрь 2020 г.)

- Jýsan Bank (Казахстан): Приобретение 99,76% акций АТФБанка (ноябрь 2020 г.)

- MKB Bank, Budapest Bank & Takarékszövetkezeti (Венгрия): слияние (октябрь 2020 г.)

- Credem & Cassa di Cento (Италия): слияние (октябрь 2020 г.)

- Национальный коммерческий банк и финансовая группа Samba (Саудовская Аравия): Слияние (октябрь 2020 г.)

- Sydbank (Дания): Приобретение Alm.Brand Bank (октябрь 2020 г.):

- Access Bank (Мозамбик): Приобретение доли в African Banking Corporation Mozambique (сентябрь 2020 г.)

- Sparekassen Vendsyssel & Salling Bank (Дания): слияние (сентябрь 2020 г.)

- CaixaBank & Bankia (Испания): слияние (сентябрь 2020 г.)

- Банк Бахрейна и Кувейта (Бахрейн): Приобретение Ithmaar Bank (сентябрь 2020 г.

)

) - Nova KBM & Abanka (Словения): Слияние (сентябрь 2020 г.)

- Volksbanken и Mindener (Германия): слияние (август 2020 г.)

- Тандем Банк (Великобритания): Приобретение Allium (август 2020 г.)

- Мособлбанк и Финансовый Бизнес Банк (Россия): Слияние (август 2020)

- Sapelle International Bank Liberia (Либерия): Приобретение GN Bank Liberia (август 2020 г.)

- Access Bank (Замбия): Приобретение Cavmont Bank (август 2020 г.)

- Группа сберегательного банка (Финляндия): Приобретение доли в Nooa Savings (август 2020 г.)

- I&M (Уганда): Приобретение 90% Orient Bank (июль 2020 г.)

- InsingerGilissen и Quintet Private Bank (Дания): слияние (июль 2020 г.)

- First National Bank Ghana и GHL Bank (Ghana): Слияние (июль 2020 г.)

- Кредитный союз Glenamaddy и Кредитный союз Сент-Джарлата (Ирландия): слияние (июль 2020 г.)

- Equity Group Holdings (Демократическая Республика Конго): Приобретение 66.5% Banque Commerciale du Congo (июнь 2020 г.)

- Société Générale (Франция): Приобретение Shine (июнь 2020 г.)

Стратегические слияния и поглощения — пандемия COVID-19 создает возможности для

человек.Основные моменты сделки:

White & Case представляла Alpha Bank при приобретении 60% Cepal Hellas Financial Services, греческой компании, предоставляющей услуги по управлению ссудами и дебиторской задолженностью, у Centerbridge Partners.

Доходы инвестиционных банков в 12 крупнейших мировых банках должны вырасти «не менее чем на 30-40%» в годовом исчислении в 2020 году после достижения многолетних максимумов во втором полугодии 2020 года.S&P Global (сентябрь 2020 г.)

Приобретено:

- Spar Nord Bank (Дания): Приобретение датского бизнеса BankNordik (декабрь 2020 г.)

- Société Générale (Франция): Приобретение Reezocar (декабрь 2020 г.)

- Арбутнот (Великобритания): Приобретение Asset Alliance (декабрь 2020 г.)

- Banque Misr и Al Ahly Capital (Египет): Приобретение 20% IBAG (ноябрь 2020 г.)

- Сантандер (Германия): Приобретение европейского бизнеса Wirecard (ноябрь 2020 г.)

- One Swiss Bank (Швейцария): Приобретение 60.4% Banque Profil de Gestion (ноябрь 2020 г.)

- Commerzbank (Германия): Приобретение comdirect (ноябрь 2020 г.)

- Банк Траст (Россия): Приобретение Inteco (октябрь 2020 г.)

- Интеза Санпаоло (Швейцария): Приобретение REYL & Cie (октябрь 2020 г.)

- Nordea (Норвегия): Приобретение SG Finans (октябрь 2020 г.)

- Metro Bank (Великобритания): Приобретение RateSetter (сентябрь 2020 г.)

- SpareBank 1 SR-Bank (Норвегия): Приобретение Fast Solutions (сентябрь 2020 г.)

- BPER Banca (Италия): Приобретение 532 филиалов Интеза-UBI (сентябрь 2020 г.)

- Railsbank (Великобритания): Приобретение Wirecard UK (август 2020 г.)

- Standard Bank (Южная Африка): Приобретение TradeSafe (август 2020 г.)

- BBVA (Мексика): Приобретение дополнительных 50% Adquira Mexico (август 2020 г.)

- Metro Bank (Великобритания): Приобретение RateSetter (август 2020 г.)

- Совкомбанк (Россия): Приобретение Совеста (июль 2020 г.)

- BNP Paribas / Arval (Австрия): Приобретение UniCredit Leasing Fuhrparkmanagement (июль 2020 г.)

- Nordea (Норвегия): Приобретение профессиональных и индивидуальных пенсионных портфелей Frende Livsforsikring (июль 2020 г.)

- EBASE (Германия): Приобретение подразделения Augsburger Aktienbank по работе с ценными бумагами (июль 2020 г.)

СП:

- ABN AMRO (Амстердам): Совместное брокерское предприятие с ODDO BHF (сентябрь 2020 г.)

- Исламский банк Абу-Даби (Абу-Даби / Израиль): Банковское СП с Bank Leumi (сентябрь 2020 г.)

- Emirates NDB (Дубай / Израиль): Банковское СП с Bank Hapoalim (сентябрь 2020 г.)

Инвестиции в Финтех

См. Отчет «Финтех» в этой серии.

Широкая вселенная покупателей

Частный капитал:

- AfricInvest (Гана): Приобретение доли меньшинства в Fidelity Bank Ghana (ноябрь 2020 г.)

- Silver Lake (Франция): Приобретение Groupe Meilleurtaux (октябрь 2020 г.)

- Ripplewood (Саудовская Аравия): Приобретение 6% акций Banque Saudi Fransi (сентябрь 2020 г.)

- GFH (Бахрейн): Приобретение дополнительных 50,4% Global Banking Corp (август 2020 г.)

- Goldman Sachs (Южная Африка): Приобретение 5.32% Capitec Bank (июль 2020 г.)

- Blackstone (Нидерланды): Приобретение NIBC (июль 2020 г.)

Управляющие активами:

- Capital Group Companies (Франция): Приобретение дополнительных 5,1% Société Générale (август 2020 г.)

Иностранное небанковское учреждение:

- Freedom Holding (Казахстан): Приобретение Банка Касса Нова (август 2020 г.)

Сверхвысокий капитал / Семейные офисы / Группы частных инвестиций:

- Насер Абдулла Хуссейн Лута (Пакистан): Инвестиции в акционерный капитал Summit Bank (сентябрь 2020 г.)

- Мохамед Хеди Бен Айед (Тунис): Приобретение еще 2.21% WIFAK Bank (август 2020)

- Olimpiu Balas (Румыния): Приобретение 63% Bank Rail (июль 2020 г.)

- Томас Оливо (Испания): Приобретение 2,18% Unicaja Banco (июль 2020 г.)

Управляющие активами выгружают банковские инвестиции

- PSG Financial Services (Южная Африка): Продажа 1,47% Capitec Bank Holdings (июль 2020 г.)

Жесткая конкуренция

Управление пруденциального регулирования Великобритании опубликовало консультационный документ о новых предлагаемых правилах для банков-претендентов и других несистемных кредиторов, выступающих за «более простой, но разумно надежный» режим для банковского сектора Великобритании.S&P Global (июль 2020 г.)

Barclays, HSBC, Lloyds, NatWest и Santander подписали Fintech Pledge, призванный стимулировать развитие сектора за счет помощи в установлении эффективных и прозрачных коммерческих партнерских отношений между банками и финтех-компаниями. Finextra (сентябрь 2020 г.)

Основные моменты сделки:

White & Case консультировала Novator Partners по вопросам инвестирования в последующие инвестиции серии G в Monzo Bank Limited.

Банки «Челленджер»:

- HighSage (Великобритания): Приобретение миноритарной доли в OakNorth Bank (сентябрь 2020 г.)

Цифровые плееры:

- Monzo Bank: Успешный раунд серии G на 250 миллионов фунтов стерлингов (ноябрь 2020 г.)

- Лунный: Успешный раунд финансирования серии C в размере 40 млн долларов США от существующих инвесторов (октябрь 2020 г.)

- Chime: Успешный раунд финансирования серии F в размере 485 миллионов долларов США под руководством Coatue, Iconiq, Tiger Global, Whale Rock Capital, General Atlantic, Access Technology Ventures, Dragoneer и DST Global (сентябрь 2020 г.)

- Neon Pagamentos: Успешный раунд финансирования серии C на сумму 300 млн долларов США, проводимый General Atlantic (сентябрь 2020 г.)

- неон: Успешно 5 долларов США.5-миллионный раунд финансирования, проводимый Helvetia (сентябрь 2020 г.)

Новых участников:

- Pennyworth: Запуск в Великобритании (октябрь 2020 г.)

- Памятник: Запуск в Великобритании (октябрь 2020 г.)

- Гриффин: Успешный раунд финансирования в размере 6,5 млн фунтов стерлингов (ноябрь 2020 г.)

- Aidexa: Успешный раунд начального финансирования в размере 45 миллионов долларов США (ноябрь 2020 г.)

- Vivid Money: Успешный раунд финансирования серии A в размере 15 миллионов долларов США, проводимый Ribbit Capital (ноябрь 2020 г.)

- Лили: Успешный раунд финансирования серии A в размере 15 миллионов долларов США, проводимый Группой 11 (октябрь 2020 г.)

- Greenwood: Успешный раунд начального финансирования в размере 3 млн долларов США (октябрь 2020 г.)

- Hammock: Успешный раунд начального финансирования в размере 1 млн фунтов стерлингов под руководством Fuel Ventures и Ascension Ventures (август 2020 г.)

- Bследующий: Успешный раунд финансирования серии A в размере 11 миллионов евро, проводимый Speedinvest (август 2020 г.)

- Progetto Banca Идея: Успешный раунд венчурного финансирования в размере 45 млн евро, возглавляемый Generali (июль 2020 г.)

- Memo Bank: Успешный раунд финансирования серии B на сумму 23 млн долларов США под руководством BlackFin Capital Partners (июнь 2020 г.)

А вот и BigTech

Крупные технологические компании, такие как Amazon, Alibaba и Facebook, возможно, предоставили в 2019 году по всему миру кредитов на сумму до 572 млрд долларов США, что почти вдвое превышает сумму, предоставленную финтех-компаниями, которые, по оценкам, составили около 223 млрд долларов США в 2019 году.S&P Global (сентябрь 2020 г.)

- Opera (Цифровой банкинг): Приобретение Fjorde Bank (июль 2020 г.)

Активисты выходят из спячки

Инвесторы-активисты, настаивающие на изменениях в корпоративной Италии, все больше расходятся с правительством, а не с бизнес-боссами из-за растущего аппетита государства к вмешательству. Financial Times (декабрь 2020 г.)

J.P. Morgan привнесла в свое подразделение активистов опыт заключения сделок и рынков капитала в ожидании новых кампаний.Financial Times (август 2020 г.)

UBS запустил свой новый инструмент больших данных, чтобы помочь своим клиентам отражать угрозы со стороны инвесторов-активистов во время всплеска кампаний после кризиса COVID-19. Финансовые новости (июль 2020 г.)

- Bluebell Capital Partners (Италия): Спрос на места в совете директоров Mediobanca (октябрь 2020 г.)

- Шерборн (Великобритания): Спрос на Barclays для сокращения активов в CIB на 24% (август 2020 г.)

- Amber (Италия): Ходатайство в Consiglio di Stato об отмене приостановки преобразования BPDS в акционерное общество (август 2020 г.)

- Petrus Advisers (Германия): Приобретение 3% акций Areal Bank (август 2020 г.)

- Cerberus Capital (Германия): Спрос на два места в наблюдательном совете Commerzbank (июль 2020 г.)

Щелкните здесь, чтобы загрузить PDF-файл «В центре внимания — консолидация крупных отечественных банков — лидирует Испания».

ПОЛНЫЙ ЖУРНАЛ

Финансовые институты M&A: отраслевые тенденции

ПОДПИСАТЬСЯ

Будьте в курсе ваших любимых тем

Эта публикация предоставлена для вашего удобства и не является юридической консультацией. Эта публикация защищена авторским правом.

© 2021 White & Case LLP

Процентная ставка по автокредиту на счет в Сбербанке

| ПРОЦЕНТНАЯ СТАВКА | Пожалуйста, свяжитесь с отделением банка |

| СРОК КРЕДИТА | Свяжитесь с отделением банка |

| ПЛАТА ЗА ОБРАБОТКУ | По решению банка, время от времени |

| СБОРЫ ЗА ПРЕДВАРИТЕЛЬНОЕ ЗАКРЫТИЕ | По решению банка, время от времени |

О счете в Сбербанке

Sber Bank Account — банк в индии.Имеет 1 филиал и

Он предоставляет своим клиентам все финансовые услуги, такие как сберегательный депозит, фиксированный депозит, повторяющийся депозит, жилищные ссуды, персональный кредит, автокредит, ссуда на образование, золотой ссуда, счет PPF, шкафчики, интернет-банкинг, мобильный банкинг, RTGS, NEFT, IMPS , E-Wallet, Atal Pension Yojana, Pradhan Mantri Jandhan Yojana, Pradhan Mantri Suraksha Bima Yojana, Pradhan Mantri Jeevan Jyoti Bima Yojana и многие другие.

Найдите подробную информацию о банковском счете Сбербанка, который включает официальный веб-сайт сбербанка, банкоматы с банковским счетом Сбербанка в Индии, отделения по счету Сбербанка в Индии, контактные номера банковских счетов Сбербанка, официальный идентификатор электронной почты банковского счета Сбербанка, головной офис банковского счета Сбербанка и Сбербанк Адрес головного офиса аккаунта.Счет в Сбербанке Счета на покупку автомобиля, Право на получение кредита, Маржа, Погашение кредита на автомобиль, Обеспечение, Документы, необходимые для получения кредита на покупку автомобиля, приведены ниже.

Прочие товары Сбербанка Счет:

Счет в Сбербанке Назначение автокредитования

Предоставить срочный кредит на приобретение автомобиля | квадроцикла в личное пользование. Это может быть как новый, так и бывший в употреблении.

Счет в Сбербанке Право на получение автокредита

- Возраст: от 21 до 60 лет.

- Постоянные сотрудники государственного / центрального правительства, предприятий государственного сектора, корпораций, компаний частного сектора и известных учреждений.

- Специалисты, самозанятые и прочие лица, взимающие подоходный налог, а также лица, занятые в сельском хозяйстве и смежных областях.

Счет в Сбербанке Требуются документы на автокредит

- Последняя фотография соискателя.

- Возрастные листы / сертификаты соответствия S.S.C., H.S.C, курсы повышения квалификации (по желанию)

- KYC (Знай своего клиента) Документы.

- Подтверждение личности (любое): удостоверение личности избирателя, PAN-карта, водительские права, паспорт.

- Подтверждение адреса (любое): удостоверение личности избирателя, PAN-карта, водительские права, паспорт, счет за электричество, телефонный счет или продовольственная карточка.

- Доказательство дохода (любое): последняя ведомость о заработной плате, форма 16 за предыдущий год, выписка из банка за последние 6 месяцев.

- Банковская выписка или банковская книжка с записями за последние 6 месяцев

Погашение автокредита по счету в Сбербанке

Максимум 84 EMI разрешено для ссуды на новую машину, а погашение через 36 EMI до 60 EMI разрешено в случае ссуды на подержанную машину.Срок погашения подержанного автомобиля также зависит от его возраста.

Безопасность

- Автомобиль приобретен на кредит в банке, в ипотеку банку.

- Персональная гарантия одного | два человека с достаточными средствами и достатком (необязательно — для некоторых банков)

Советы по более эффективному управлению автокредитованием

(1) Составьте надлежащий график выплат EMI

Вы должны составить надлежащий график для своевременной оплаты ваших EMI без каких-либо хлопот или бремени.

(2) Никогда не пропускайте платежи

Автоматический перевод с вашего банковского счета — лучший вариант, который гарантирует, что EMI будут выплачиваться каждый месяц в обязательном порядке. Таким образом, ни один из EMI не пропустит. Это также поможет улучшить ваш кредитный рейтинг.

(3) Оставить малый кредит

Если позволяют ваши финансы, вы должны сохранить как можно меньший срок аренды автомобиля. Это принесет вам пользу двумя способами. Во-первых, вы избавитесь от ссуды на ранней стадии, а во-вторых, ваши процентные расходы будут намного меньше по сравнению с ссудой на покупку автомобиля с более длительным сроком владения.

(4) Выполняйте один дополнительный платеж каждый год

Вы должны стараться производить доплату суммы кредита каждый год. Вы можете сделать это, когда получите какие-либо средства, такие как бонус и т. Д. Это сократит срок действия вашего кредита или EMI.

(5) Рефинансируйте автокредит

Вы должны постоянно следить за другими учреждениями, предлагающими автокредиты и их процентными ставками. Если другое учреждение предлагает вам ссуду на покупку автомобиля по более низкой процентной ставке, было бы полезно получить рефинансирование ссуды на покупку автомобиля в этом учреждении.

Преимущества автокредитования

- Повышенная сумма кредита: Банки предлагают вам автокредит в размере до 80-100% от дорожной цены автомобиля в случае приобретения новых автомобилей. Дорожная цена автомобиля включает стоимость франко-автосалона, налог правительства штата и стоимость страховки автомобиля.

- Нет необходимости ликвидировать ваши вложения: Если вы воспользуетесь ссудой на покупку автомобиля, то нет необходимости ликвидировать ваши вложения, которые вы сделали для других целей.

- Гибкое владение: Вы можете выбрать любой срок погашения кредита от 1 года до 7 лет по вашему выбору.

- Налоговые льготы: Автокредит поможет вам сэкономить на налогах, если вы являетесь индивидуальным предпринимателем / предпринимателем и используете автомобиль в законных деловых целях. Если вы являетесь индивидуальным предпринимателем / предпринимателем, вы можете потребовать уплаченные проценты по автокредиту в качестве деловых расходов. Таким образом, ваш налогооблагаемый доход будет уменьшен на сумму процентов, которые вы заплатили в течение финансового года по автокредиту.

Контактные данные Счета в Сбербанке, Номер проверки баланса Счет в Сбербанке, СМС-банкинг для Счета Сбербанка, Мобильный банкинг Счет в Сбербанке, Бесплатный номер Счета Сбербанка, Бесплатный номер Счета Сбербанка 24 * 7, Счет в Сбербанке номер пропущенного звонка.

Контактные данные счета в Сбербанке

- ВСЕГО ФИЛИАЛОВ — 1

- ГОЛОВНОЙ ОФИС —

- АДРЕС БАНКА —

Часто задаваемые вопросы по автокредиту на счет в Сбербанке Требуется документ о кредите

Процентные ставки по автокредиту другим банкам

Победители конкурса Western & Eastern European Awards The International Banker 2019

испанских банков, похоже, растут, особенно по сравнению с прошлым годом.Банковский сектор продолжает страдать из-за воздействия токсичного долга на балансы банков в результате финансового кризиса 2007-2009 годов и обвала рынка недвижимости. Таким образом, домохозяйства в Испании продолжают сокращать свой непогашенный кредит. Но, говоря о недавних стресс-тестах, управляющий Банка Испании Пабло Эрнандес де Кос сказал, что полученные результаты «в целом более благоприятны, чем в прошлом году, поскольку предприятия (…) сократили свои риски (по изъятым активам)».Но де Кос также предупредил, что сохраняющийся высокий уровень государственного долга по-прежнему вызывает озабоченность, и поэтому следующие выборы в Испании должны обеспечить стабильное правительство.

Но в то время как плохие ссуды могут быть проблемой в Испании, они оказались еще более серьезными во Франции, несмотря на то, что французские банки в целом имеют более здоровые балансы. Согласно недавнему исследованию Deloitte, новые правила вынуждают французские банки ускорять продажу плохих кредитов. Новые правила европейских финансовых регуляторов вынуждают банки как можно быстрее решать проблемы безнадежных кредитов.Таким образом, исследование Deloitte отмечает, что, поскольку французские кредиторы владеют вторыми по величине акциями неработающих кредитов в Европе, они «начинают ощущать давление независимо от состояния их балансов». На конец июня французские банки держали проблемные кредиты на сумму 124 миллиарда евро, из которых 70 миллиардов евро были привязаны к активам на их внутреннем рынке в конце прошлого года.

Благодаря краткосрочному приросту ипотечных кредитов несколько датских кредиторов повышают прогноз по прибыли на 2019 год.Банки, включая Spar Nord Bank, Vestjysk Bank, Skjern Bank, Kreditbanken, Jutlander Bank, Salling Bank и Djurslands Bank, демонстрируют значительный рост ипотечного кредитования, что теперь позволяет им улучшить свои прогнозы по прибыли. В основном благодаря низким процентным ставкам рекордное количество датских домовладельцев смогли рефинансировать свои ипотечные ссуды и заменить переменные ипотечные ссуды на долгосрочные фиксированные ставки. Действительно, средняя процентная ставка по 30-летней ипотечной облигации с фиксированной ставкой составляла всего 1.29 процентов на 4 октября, что ниже 2,09 процента, зафиксированного годом ранее, и существенно меньше пика 2008 года в 7,43 процента, согласно данным Realkredit Danmark.

После постановления Европейского суда (ECJ) по ипотеке в швейцарских франках польские банки столкнутся с расходами в размере от 20 до 30 миллиардов злотых (от 5,1 до 7,6 миллиардов долларов). Суд вынес решение в пользу польских потребителей, которые брали ипотечные кредиты в швейцарских франках и которым теперь разрешено просить польские суды конвертировать их в польский злотый.По словам польского нормотворца Эугениуша Гатнара, решение не повлияет на стабильность банковского сектора в Польше, «поскольку оно не вводит обязательный механизм конвертации кредитов в швейцарских франках». Но Гатнар считает, что вердикт может ускорить консолидацию сектора.

По мере замедления экономического роста в Чешской Республике агентство Moody’s понизило прогноз по банковской системе страны с позитивного на стабильный. Рейтинговое агентство приняло меры 14 октября на том основании, что, хотя качество чешских кредитов остается одним из лучших в Центральной и Восточной Европе (ЦВЕ), оно будет «немного ослабевать» после нескольких лет быстрого роста кредитов по мере замедления экономического роста.Moody’s прогнозирует, что рост валового внутреннего продукта (ВВП) замедлится с 2,9 процента в прошлом году до 2,7 процента в 2019 году, а затем замедлится еще больше до 2,5 процента в 2020 году. Тем не менее, оно также указывает на «повышение процентных ставок и устойчивый рост кредитования», что должно улучшить чистую прибыльность чешских банков в 2020 году.

Тем временем ликвидность банковского сектора в Венгрии растет. Согласно недавнему отчету Венгерского национального банка, ликвидность сектора в форинтах выросла в сентябре по сравнению с уровнями августа, в основном из-за увеличения средней суммы депозитов овернайт кредитных организаций, которая, по предварительным данным, выросла на 145 форинтов.От 4 млрд до 526,2 млрд форинтов. Средний объем внешних активов центрального банка также увеличился на 441,2 миллиарда форинтов в течение месяца и достиг 10 205 миллиардов форинтов. Частично это произошло из-за снижения курса форинта в течение месяца, а также благодаря переводам, полученным от Европейской комиссии (ЕК). Между тем средний объем наличных денег в обращении увеличился за месяц и к концу месяца достиг 6 338,6 млрд. Форинтов.

>>> ПОБЕДИТЕЛИ ЗАПАДНОЙ ЕВРОПЫ

БАНКОВСКИЙ ДИРЕКТОР ГОДАЗападная Европа г.Филипп Брассак

Crédit Agricole (Франция)

********** ЛУЧШЕЕ ОБСЛУЖИВАНИЕ КЛИЕНТОВПОСТАВЩИК ГОДА Западная Европа ANDBANK (Андорра) **********

Лучшая банковская группа Кипра

Банк Кипра

Лучшая банковская группа Франции

Groupe Crédit Agricole

Лучший инвестиционный банк года Бельгия

Degroof Petercam

Лучший инвестиционный банк года Франция

Société Générale

Лучший инвестиционный банк года Португалия

Banco Invest

Лучший инвестиционный банк года Швейцария

Credit Suisse

Лучший инвестиционный банк года Турция

ICBC Турция

Лучший коммерческий банк года Австрия

Erste Bank

Лучший коммерческий банк года Дания

Nykredit