Выручка. Валовая выручка, от реализации продукции, формула

Фото: pexels.com

Выручка – сумма материальных благ в денежном или ином выражении полученная лицом, как правило, осуществляющим предпринимательскую или иную деятельность на возмездной основе. Выручка для предприятия – главный источник получения дохода и возмещения затрат.

Последние новости:

Различают выручку:

- от реализации основной продукции предприятия, работ, услуг;

- от продажи недвижимого имущества организации;

- от продажи товарно-материальных ценностей;

- от реализации собственных акций, долей, паев;

- от финансовых операций, например с ценными бумагами;

- от иных внереализационных операций, пример – поступление арендных платежей, оплата за пользование авторскими и имущественными правами.

Полная сумма поступлений в денежном выражении называется валовой выручкой.

Определение объема выручки может производиться:

- кассовым методом – по мере оплаты, поступления денежных средств в кассу или на счет предприятия, при этом стоимость поступивших товаров (при бартерной сделке, например) также пересчитывается в сумму денежных средств на момент поступления;

- методом начислений – иначе, по отгрузке.

Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.

Выручка учитывается в момент возникновения обязательств перед предприятием у покупателя продукции, услуг.

На содержание понятия выручки вышеперечисленные методы никак не влияют, но имеют значение в бухгалтерском учете и расчете налоговой базы.

Независимо от метода расчета, сумма выручки учитывается в книге учета выручки, либо в нескольких книгах, если того требует структура организации или форма налогообложения.

Самыми простыми формулами выручки можно назвать такие:

Выручка = стоимость единицы товара или услуги * количество реализованных единиц:

Или:

Выручка = себестоимость (для торговли – закупочная цена) + добавленная стоимость.

Согласно действующему в Республике Беларусь законодательству, выручка в виде денежных средств поступивших в кассу предприятия должна быть передана в обслуживающий предприятие банк непосредственно или через предприятия Минсвязи, либо сдана сотрудникам службы инкассации. В кассе организации может оставаться только утвержденный приказом по предприятию лимит денежных средств, для текущих расчетов. Размер лимита определяется постановлением Национального банка РБ.

Размер лимита определяется постановлением Национального банка РБ.

Все операции по передаче денежной наличности в банк (самостоятельно или службой инкассации) в Республике Беларусь регламентируются указаниями Министерства по налогам и сборам и Национального банка. Нарушения установленного порядка караются по Административному кодексу.

Наибольшее практическое значение понятие выручки имеет для оценки и прогнозирования результатов деятельности предприятия, а также для расчетов при налогообложении.

Выручка самый простой и «быстрый» показатель для текущей оценки состояния дел организации. Планирование выручки – обязательная составная часть любого планирования на предприятии. Выручка, как основной источник финансирования организации, включает в себя, в денежном выражении, все прошлые и будущие затраты предприятия и доход (если таковой имеется) от деятельности. Величину будущего дохода можно прогнозировать, зная общую выручку, сумму уже произведенных и планируемых затрат. Так уже произведенными можно считать себестоимость продукции или услуги, планируемыми – рассчитанные налоги и прочие платежи.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

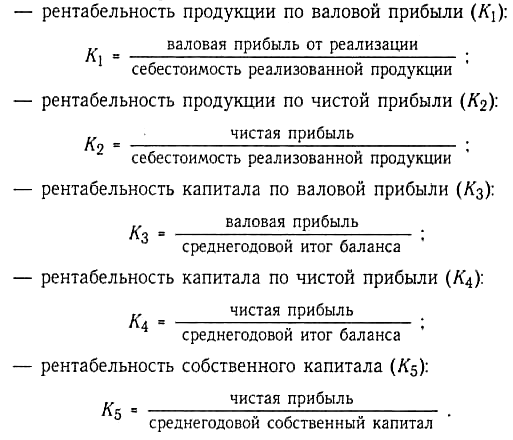

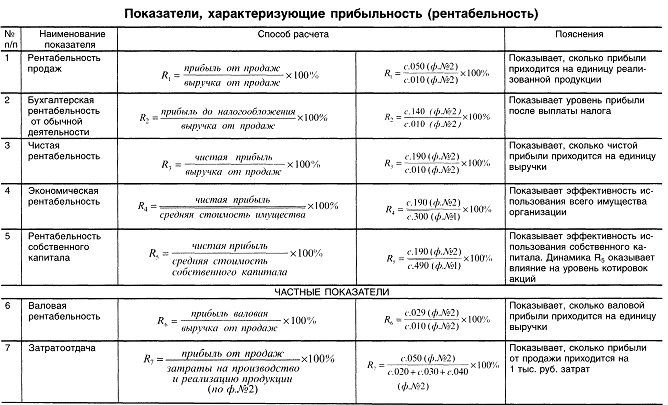

Формула рентабельности продукции по балансу

Понятие рентабельности продукции по балансу

Формула рентабельности продукции по балансу не требует данных формы № 1 (бухгалтерского баланса). Всю необходимую информацию можно подчерпнуть из формы № 2 (отчета о финансовых результатах).

Рентабельность продукции по балансу рассчитывается за соответствующий промежуток времени,а единицей измерения показателя рентабельности являются проценты.

Рассмотрим общую формулу рентабельности продукции по балансу для расчета эффективности реализации продукции:

Рпр=(Пр/Выр)*100%,

где Рпр – показатель рентабельности,

Пр – сумма прибыли,

В – выручка от реализации.

Помимо показателя выручки, формула рентабельности продукции по балансу может рассчитываться в соответствии с себестоимостью:

Рпр=(Пр/Себ)*100%,

где Ррп – рентабельность реализованной продукции,

Пр – сумма прибыли предприятия,

Себ – себестоимость продукции.

Виды рентабельности продукции

Формула рентабельности продукции по балансу определяет коэффициент, отражающий часть прибыли, которая относится к каждому заработанному рублю реализованного товара. Значение, определяемое по даннойформуле, может быть разным для предприятий разных отраслей, с разным ассортиментом и конкурентной стратегией.

Существует несколько видов рентабельности продукции, среди которых чаще всего рассчитывают:

- Рентабельность в соответствии с валовой прибылью показывает процентное соотношение валовой прибыли, которая находится в каждом рублепроданного товара;

- Операционная рентабельность показывает долю прибыли, приходящейся на каждый рубль, который получен из выручки после выплаты всех налоговых платежей и процента;

- Чистая рентабельность продаж отражает долю чистой прибыли, относящейся на каждый заработанный рубль.

Формула рентабельности продукции по балансу дает возможность совершенствования ценовой политики любого предприятия, а также нахождения путей эффективного снижения его издержек, которые относятся к коммерческой деятельности.

Формула рентабельности продукции по балансу (по прибыли)

При реализации продукции, рассчитывая рентабельность, экономистами используются различные виды прибыли. Выделяют несколько вариантов формулы рентабельностипродукции по балансу.

Рассмотрим самые распространенные формулы рентабельности продукции:

- Рентабельность в соответствии с валовой прибылью рассчитывается отношением валовой прибыли к выручке (в процентах):

Р(по ВП)=(Пвал/Выр)*100%

- Операционная рентабельность определяется отношением прибыли (до момента уплаты всех налоговых платежей) к выручке (в процентах):

Р(по ОП)=(Поп/Выр)*100%

- Рентабельность в соответствии с чистой прибылью рассчитывается отношением чистой прибыли к выручке:

Р(по ЧП)=(Пч/Выр)*100%

Значение рентабельности продукции

Рентабельностьпродукции, реализуемой предприятием, чаще всего называется нормой прибыльности, так как посредством ее отражается удельный вес прибыли в сумме выручки.

Формула рентабельностипродукции по балансу характеризует состояние уменьшения рентабельности продаж и одновременное уменьшение конкурентоспособности товара, и падение спроса на него.Руководство предприятия при снижении рентабельности должно провести мероприятия, которые будут стимулировать спрос, увеличивать качество продаваемой продукции.

Если проявляется тенденция изменения рентабельности продукции в течение промежутка времени, то экономисты выделяют базисный и отчетный период. Базисными показателями можно считать показатели прошлых лет (одногогода). Эти показатели требуются для сравнения показателя рентабельностиза отчетный период с коэффициентом, который принимается за основу.

Примеры решения задач

Где в балансе найти выручка от реализации

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 110-86-37

- Санкт-Петербург и Лен.

область — +7 (812) 426-14-07 Доб. 366

область — +7 (812) 426-14-07 Доб. 366

Отчет о финансовых результатах для анализа хозяйственной деятельности. Прибыль от продаж в балансе: какая строка. Где можно увидеть показатель прибыли от реализации в отчете СМП. Какой бухгалтерской записью отражается прибыль от продажи продукции. Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату.

В эту строку формы вписывают сумму выручки компании за отчетный период года I квартал, полугодие или 9 месяцев.

Нераспределенная прибыль непокрытый убыток в балансе. Отчет об изменениях капитала: образец заполнения. Порядок заполнения отчета о финансовых результатах Форма 2 бухгалтерской отчетности бланк.

Отчет об изменениях капитала: образец заполнения. Порядок заполнения отчета о финансовых результатах Форма 2 бухгалтерской отчетности бланк.

По какой строке отражается прибыль от реализации в балансе

Где в балансе найти выручку. Выручка и 1-й раздел баланса. Выручка и оборотные активы. Выручка и заемные средства. Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности. По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны.

Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах. Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса. Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована.

Проследим ее на примере отдельных строк баланса. Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована.

В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги.

Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка. Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой.

Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка. Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой.

Например, компания работает так прибыльно, что не успевает сразу в больших объемах пускать поступающую выручку в новый оборот приобретать активы, прибыльно вкладывать и т.

Низкий остаток денежных средств может одинаково говорить как о хорошей работе финансовых менеджеров, способных вовремя найти поступившей выручке правильное применение, так и о возможном дефиците у компании денежных средств.

Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты:. Детально связь между выручкой и этой статьей баланса можно проследить, изучив другой бухгалтерский отчет — о движении денежных средств.

Но и информация из баланса уже заставляет задуматься. В отличие от других строк и разделов баланса, этот раздел напрямую связан с отчетом, в котором фигурирует выручка.

Именно из отчета о финансовых результатах величина полученной компанией чистой прибыли включается в нераспределенную прибыль и отражается в 3-м разделе баланса. Есть и другая взаимосвязь выручки с указанным разделом: невозможно быть прибыльным предприятием, формировать резервы и наращивать капитал при отсутствии прибыли, а прибыль немыслима без выручки.

Однако по балансу можно судить только о росте или снижении общей прибыли или убытка. То, из каких составных частей сложилась прибыль, покажет другой обязательный отчетный документ — отчет о финансовых результатах. Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть. Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом.

Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям.

А там, где нет реализации, нет и выручки. Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль закон от Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок. В бухгалтерском балансе нет строки для отражения выручки. Но величина активов и пассивов компании, отраженная в этом основном бухгалтерском отчете, а также их изменение могут косвенно свидетельствовать о росте или падении объемов выручки компании.

И наоборот. Таким образом, связь показателей баланса и выручки существует. Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц. Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет.

Присоединяйтесь к нам в соц. Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров — новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет.

И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье. Где в балансе найти выручку Выручка и 1-й раздел баланса Выручка и оборотные активы 3-й раздел баланса и выручка Выручка и заемные средства Итоги Где в балансе найти выручку Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы.

Выручка и 1-й раздел баланса Практически каждая строка первого раздела баланса связана с показателем выручки. Выручка и оборотные активы Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты: расчета наличными деньгами между юрлицами указание Банка России от За такие нарушения может последовать наказание по ст.

Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты: расчета наличными деньгами между юрлицами указание Банка России от За такие нарушения может последовать наказание по ст.

Выручка и заемные средства Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Итоги В бухгалтерском балансе нет строки для отражения выручки. Дарим подарки ко Дню бухгалтера! Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать. Последнее с форума. Ваш вопрос.

Выручка от реализации

Стратегическое развитие любой организации основывается на данных о планируемом масштабе производства, цене реализации. Такие показатели рассчитываются на основе анализа прошлых периодов, при этом учитываются внешние факторы. Обобщающим показателем, который характеризует динамику развития компании, является выручка от продаж. Выручка от продаж — это сумма всех финансовых средств, которые получила компания за отчетный период от реализации товаров или оказания услуг. При этом во внимание берется и продукция собственного производства, и товар, который был приобретен с целью перепродажи. Кроме этого, могут быть реализованными имущественные права.

Выручка от продаж — это сумма всех финансовых средств, которые получила компания за отчетный период от реализации товаров или оказания услуг. При этом во внимание берется и продукция собственного производства, и товар, который был приобретен с целью перепродажи. Кроме этого, могут быть реализованными имущественные права.

Прибыль от продаж в балансе: строка

Учет затрат на производство продукции. Что такое валовая прибыль. Активные и пассивные счета бухгалтерского учета — таблица. Издержки производства и обращения. Оприходование товара. Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства.

Прибыль от продаж: формула

Где в балансе найти выручку. Выручка и 1-й раздел баланса. Выручка и оборотные активы. Выручка и заемные средства. Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности. По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату.

Выручка и 1-й раздел баланса. Выручка и оборотные активы. Выручка и заемные средства. Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности. По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату.

Как рассчитать выручку от продаж?

Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю. Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу. Отдельно для выручки от реализации продукции в балансе строка не предусмотрена.

Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу. Отдельно для выручки от реализации продукции в балансе строка не предусмотрена.

Крупные предприятия и корпорации могут действовать одновременно в нескольких сферах ведения бизнеса, закрепляя отдельные направления или рынки сбыта за своими подразделениями. Главным показателем результативности от применения капитала, активов, управленческих навыков и усилий по продвижению в выбранном сегменте рынка является прибыль от продаж.

.

Объем выпуска продукции в балансе

.

Как отражается выручка в бухгалтерском балансе?

.

Как посчитать выручку от реализации продукции

.

.

.

Прибыль, доход и выручка. Понятие и формула расчёта.

Множество людей по-прежнему не имеют точных представлений о том, что собой представляет доход предприятия и его прибыль. Если начать детальное изучение данной темы, то возникает большое количество дополнительных понятий, которые являются уточняющими. К таким относятся чистая прибыль, валовая прибыль, EBITDA. На самом деле, когда те или иные показатели отражаются работниками статистических органов, бухгалтерами и экономистами, то каждый специалист подразумевает под любым из этих терминов точное значение. Эти значения указаны в законодательных документах страны, поэтому понимать их необходимо каждому человеку, работающему с отчетностью. Но область доходов и прибыли интересна также и непрофессионалам, которым знания сути этих терминов не будут лишними.

Эти значения указаны в законодательных документах страны, поэтому понимать их необходимо каждому человеку, работающему с отчетностью. Но область доходов и прибыли интересна также и непрофессионалам, которым знания сути этих терминов не будут лишними.

Рекомендуем также прочесть : Как правильно составить характеристику на сотрудника.Основные моменты

Что такое выручка от реализации продукции и какая формула её расчёта?

Проще всего разобраться с понятием выручки. Выручка – это те средства, что были получены фирмой или человеком в виде платы за выполненные услуги или предоставленный товар. И понять это легко.

Тем не менее, выручка обладает отдельными свойствами. Повседневная жизнь подразумевает под выручкой те деньги, которые получает продавец в виде оплаты. При этом говорится о кассовом способе учитывать выручку. Если фирма передаст товар клиенту, позволив ему выполнить оплату позже (отсроченный платеж), то до того, как деньги клиента поступят владельцу товара, выручки еще нет.

На крупных предприятиях применяется другой способ для того, чтобы учитывать выручку – учитывать согласно начислениям. При таком способе выручкой можно называть даже те средства, которые еще не поступили продавцу, если был подписан акт об оказании услуг.

Бывает также выручка чистая и выручка валовая. Валовой выручкой называется целиком та сумма денег, которая была получена за оказание услуги или предоставление товара. Такой тип выручки почти не представляет интереса. Связано это с существованием пошлин, акцизов и налогов, что включены в цену. Их будет необходимо вернуть в пользу государства.

По этой причине было сформировано понятие чистой выручки. Этот вид выручки является прямой характеристикой работы фирмы, независимо от того, какие выплаты в пользу государства содержатся в ценах товаров и услуг. Именно чистую выручку всегда указывают бухгалтеры, делая отчет о прибылях и убытках компании.

Расчет выручки формула : В=Р*Ц, где

В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Что такое доход и как его посчитать по формуле?

Доход являет собой ту сумму, которая прибывает к капиталу фирмы. Как он может прибывать? Во-первых, за счет внесения вкладов от владельцев компании, во-вторых, благодаря эффективной деятельности предприятия. Ведь любая фирма создается для того, чтобы приносить доход.

Очень важно классифицировать затраты и получаемые доходы, поэтому существует множество документов, регламентирующих эту деятельность. Наиболее важные из этих документов – это Налоговый кодекс, а также Положение о бухгалтерском учете, в котором даются пояснения к любым доходам и способам их формирования на фирме.

Говоря кратко, доходом от основной работы является чистая выручка. Доход компании иногда бывает равен выручке, однако, в большинстве случаев, фирма занимается разнообразными видами деятельности, от каждой из которых получается свой вид дохода.

Кроме доходов с уставных видов работ, у компании могут быть и другие сферы получения доходов. Это могут быть штрафы, взысканные с партнеров в случае нарушений договоров или проценты с депозита. Такие доходы входят в число прочих, но и они помогают формировать прибыль фирмы.

Расчет валового дохода формула : D = Z х Q, где :

D – валовый доход;

Z – цена реализации;

Q – количество единиц товара.

Валовая прибыль — что это? Формула расчёта.

Доходы предприятия следует суммировать, из них вычесть возникшие затраты, и тем самым удастся определить валовую прибыль. К примеру, доход приносит реализация товаров, а расходом являются затраты на их создание, или их себестоимость. Найдя разницу между первым и вторым, удастся узнать, какова сумма валовой прибыли от вида деятельности фирмы, который является основным. Точно также выясняются суммы валовой прибыли по другим видам деятельности.

Примечательно, что в сфере торговли валовая прибыль определяется при нахождении разницы между ценой и себестоимостью товара. В области промышленного производства произвести расчет данного показателя сложнее, поскольку к себестоимости относятся многие затраты.

Эффективность нескольких предприятий чаще всего сравнивается именно по показателю их валовой прибыли. Можно также производить учет того, какой вид деятельности на одной фирме является самым эффективным, благодаря показателям валовой прибыли по каждому из выполняемых компанией видов деятельности. Кредитоспособность предприятий рассчитывается сотрудниками банков тоже по этому критерию. Но самим владельцам фирмы более важен показатель чистой прибыли.

Валовая прибыль формула расчета : ВП = ЧД — И ( С + ОЗ ), где :

ВП — Валовая прибыль

ЧД — Чистый доход от продаж

И − Издержки

С + ОЗ — Себестоимость + Операционные затраты

Чистая прибыль, понятие и формула расчёта.

Все действия и операции компании в определенный промежуток времени находят свое отражение в показателе чистой прибыли. Он подсчитывается с помощью вычитания из суммы валовой прибыли затрат, которые должны быть сделаны согласно закону. К этим затратам относятся налоги, штрафы и другие расходы.

Валовая прибыль после того, как вычтены названные выше затраты, становится базой, на основе которой начисляются дивиденды владельцам фирмы.

Значение чистой прибыли демонстрирует результаты деятельности компании, которые должны быть указаны в бухгалтерском балансе.

Чистая прибыль формула расчета : ЧП = ФП + ВП + ОП – СН, где :

ЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

Видео на тему : показатель ebitda

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия. Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.

Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли. Очищенная прибыль бывает двух видов: EBIT (которая существует до выплаты налогов и процентов) и EBITDA (которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета : EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), где

Доходы – выручка от основной деятельности (TR– totalrevenue),

расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Ebit формула расчета : EBIT = Чистая прибыль + величина процентов по кредитам и займам + Налоги к уплате

Прогнозный баланс и его составление на примере

В статье мы постараемся описать, какие подходы применяются при планировании, каким образом рассчитать потребность в финансировании, зачем нужен прогнозный баланс, и его место в обеспечении финансовой устойчивости предприятия .

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Прежде всего, необходимо определиться с базой для планирования. Обычно базой является деятельность в прошлых периодах. Основным драйвером эффективного развития любого предприятия является рост продаж. Результаты деятельности предприятия за прошлый период описываются в отчете о доходах и расходах (отчете о прибылях и убытках). Инструментом планирования доходов и расходов предприятия является бюджет доходов и расходов (БДР), который может иметь форму отчета о прибылях и убытках (ОПУ).

Читайте другие статьи по оптимизации финансов компании.

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

Пример расчета баланса прошлого периода

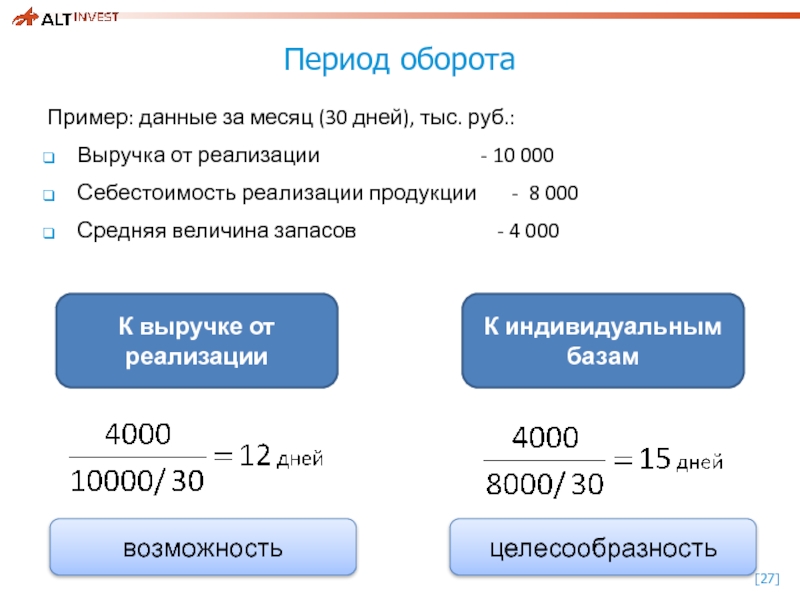

С ростом продаж растет оборотный капитал. Эффективность управления оборотным капиталом можно посчитать через коэффициенты. Основные коэффициенты оборотного капитала в днях:

- Период оборота материалов = Среднегодовая стоимость запасов из баланса *365/Себестоимость из ОПУ;

- Период оборота дебиторской задолженности (ДЗ) = Среднегодовая стоимость ДЗ из баланса*365/Выручка из ОПУ;

- Период оборота кредиторской задолженности (КЗ) = Среднегодовая стоимость КЗ из баланса*365/Себестоимость ОПУ;

- Период оборота денежных средств (ДС) = Среднегодовая стоимость ДС из баланса*365/ Выручка из ОПУ.

Помимо оборотного капитала в активе баланса имеется необоротный капитал, такой как основные средства (ОС) и нематериальные активы (НМА). Аналогично оборотному капиталу эффективность можно посчитать по формуле:

- Период оборота ОС и НМА = ((Среднегодовая стоимость ОС-Амортизация ОС)+(Среднегодовая стоимость НМА – амортизация НМА))/Выручка из ОПУ.

Переходим к пассивной части баланса. Чаще всего финансирование деятельности компании осуществляется за счет заемных средств (в чем преимущество и недостатки такого подхода, расскажем в следующей статье). Однако по заемным средствам необходимо выплачивать проценты. При росте компании привлечение финансирования становится особенно актуальным. И тут важно помнить одно правило: «темп изменения чистой прибыли должен быть больше либо равен темпу изменения выручки» (Тизм.чп>=Тизм.выр.)

Как правильно рассчитать потребность в финансировании при росте компании на основании финансового состояния?

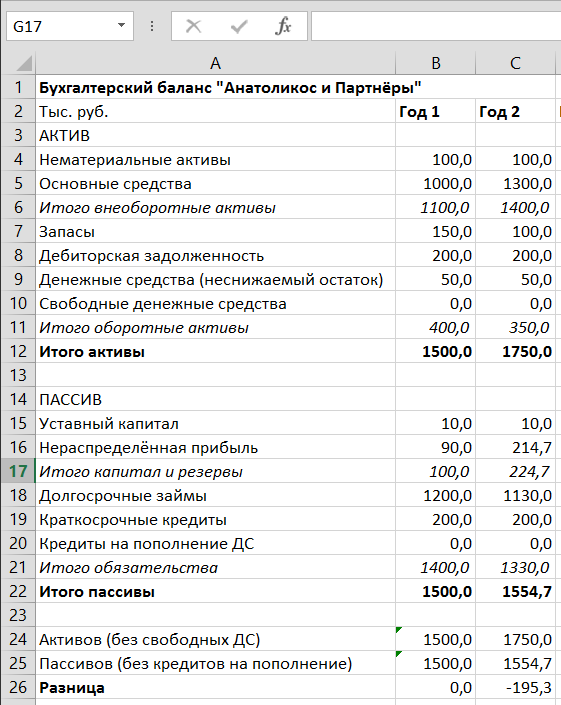

В нашем примере мы имеем бюджет по балансовому листу (ББЛ):

Баланс

Отчет о прибылях и убытках 2012 года

Можем рассчитать показатели эффективности управления активами и оборотным капиталом за 2012:

Составление прогнозного баланса

На основании вышеописанных данных приведем пример расчета прогнозного баланса.

Предположим, мы планируем увеличить продажи на 20%. Тогда основные показатели ОПУ вырастут пропорционально росту выручки:

Себестоимость составляет 54% от выручки, соответственно, при сохранении текущей нормы валовой рентабельности новая себестоимость составит 708*54% = 384, аналогично рассчитываются заработная плата и амортизация. Процент за обслуживание краткосрочных и долгосрочных обязательств рассчитывается как (77+3,5)*%=7, получается 8,70 %. Расходы по процентам на 2013 г. пока оставляем пустыми, их получим расчетным путем.

Перейдем к построению бюджета по прогнозному балансовому листу:

Основные строки активной части прогнозного баланса меняются от периода оборота в днях. Расходы будущих периодов можно посчитать как % от выручки (4+6)/ 2*590 = 0,85%, аналогично считаем налоги.

Таким образом, получается, что компании требуется активов на сумму 379,80, однако собственных средств имеем только 372 млн., откуда брать остальные — 7,8 млн. Для простоты предполагаем, что долгосрочные обязательства не меняются, финансирование будем осуществлять через краткосрочные кредиты и займы.

Однако на самом деле потребуется больше, чем 7,8 млн., поскольку на величину краткосрочных и долгосрочных обязательств придется начислить %. Сумма % уменьшит нераспределенную прибыль в ОПУ. Таким образом, нам необходимо подобрать такое значение краткосрочных займов, при котором выполнялось бы балансовое уравнение. При уменьшении нераспределенной прибыли в прогнозном балансе увеличится сумма краткосрочных обязательств. В нашем примере получились следующие значения.

Прогнозный отчет о прибылях и убытках

Прогнозный бюджет по балансовому листу

Какие основные выводы можно сделать на основе полученных данных?

Рост чистой прибыли по ОПУ составляет 16%, что явно меньше роста выручки (20%). В нашем примере это произошло за счет увеличения кредитной нагрузки. Компания растет настолько быстро, что ее прибыли не хватает для поддержания роста. Необходимо занимать. Такая тенденция может привести к тому, что всю добавленную чистую прибыль будут сжирать проценты, и компания вынуждена будет расти, чтобы обслуживать кредиты (о методах оптимизации деятельности мы расскажем в следующих статьях).

Что касается краткосрочной задолженности, то ее значение выросло более чем в 4 раза. Тут важно помнить, что при росте компании рост обязательств неизбежен, однако этот процесс всегда нужно держать под контролем, чтобы избежать чрезмерной кредитной нагрузки.

Теперь немного саморекламы :).

Данную схему построения прогнозного баланса можно построить в Excel. Но более точные данные и более быстрый сбор информации возможен только в автоматизированной системе. Знания и опыт нашей компании помогут Вам выстроить бюджетный процесс, сделать его эффективными, динамичным и управляемым. Мы специализируемся на самой популярной платформе на сегодняшний день — 1С.

Читайте и другие статьи по оптимизации финансов компании.

Компания Goodwill, 2014 год.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Выручка нетто в балансе строка, совокупный доход формула расчета

Выручка. строка 2110

Сумма по строке 030 равна сумме затрат, списанных в отчетном периоде с кредита счета 44 «Расходы на продажу» в дебет счета 90.2 «Себестоимость». Строка 040 «Управленческие расходы» В статье «Управленческие расходы» (строка 040) отчета о прибылях и убытках отражаются общехозяйственные расходы организации, которые собираются на одноименном счете 26, в случае, когда эти расходы списываются непосредственно со счета 26 на счет 90.2 «Себестоимость», если таковое предусмотрено учетной политикой организации. В случае, когда общехозяйственные расходы распределяются на выпущенную готовую продукцию (на счета учета затрат на производство — 20, 23, 29), эти затраты включаются в сумму по строке 020 «Себестоимость», а в строку 040 не попадают.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье. Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях).

В таком случае часть названных расходов будет включена в себестоимость продукции (товаров). При этом по строкам 030 и 040 они не отражаются.

Выручка от реализации нетто в балансе это строка

Бухгалтерский баланс представляет собой систему показателей, которая характеризует имущественное и финансовое положение организации по состоянию на отчетную дату и отражает данные о хозяйственных средствах (актив) и их источниках (пассив). Равенство итогов актива и пассива — важнейшая особенность бухгалтерского баланса. Каждый элемент актива и пассива называют статьей баланса.

Оценка статей баланса производится, исходя из допущений и требований, предусмотренных законодательством по бухгалтерскому учету. Оценка осуществляется в денежном отражении — в рублях. Статьи баланса распределены на разделы. Каждая строка баланса имеет свой порядковый номер.

Для отражения состояния хозяйственных средств и источников в балансе предусмотрены две графы: “На начало года” и “На конец года”. Актив баланса раскрывает предметный состав имущества организации.

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

Главная → Бухгалтерские консультации → Бухгалтерская отчетность Актуально на: 29 августа 2017 г. Под выпуском продукции обычно понимается заключительный этап производственного процесса, в результате которого законченная готовая продукция приходуется на склад. Иногда выпуском продукции считают переход ее в сферу обращения, в частности, передачу права собственности на продукцию от производителя к покупателю.

В последнем случае речь идет о реализованной продукции.

Выручка от реализации нетто в балансе это строка 2017

Заметим, что субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг микрофинансовых организаций и организаций, подлежащих обязательному аудиту, вправе признавать выручку по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в пп. «а», «б», «в» и «д» п. 12 ПБУ 9/99, а также могут не применять ПБУ 2/2008 (п. 12 ПБУ 9/99, п. 2.1 ПБУ 2/2008, п. 1 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Закона N 402-ФЗ, п. п. 5, 6 Информации Минфина России N ПЗ-3/2012). Выручка отражается в бухгалтерском учете с использованием счета 90 «Продажи». В Отчете о финансовых результатах сумма выручки указывается без учета НДС и акцизов (п.

3 ПБУ 9/99, примечание 5 в Приложении N 1 к Приказу Минфина России от 02.07.2010 N 66н).

Выручка по договорам строительного подряда (в том числе по договорам на восстановление зданий, сооружений, судов), длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы, признается в бухгалтерском учете и Отчете о финансовых результатах либо способом «по мере готовности», либо исходя из величины понесенных расходов, считающихся возможными к возмещению (п. п. 1, 2, 17, 23 ПБУ 2/2008). При этом если в договоре строительного подряда выделены этапы работ, выручка по такому договору признается на отчетную дату как по завершенным, так и по не завершенным и не принятым заказчиком этапам (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027). Величина выручки по договорам строительного подряда определяется с учетом претензий, предъявляемых заказчикам и третьим лицам (п.

8 ПБУ 2/2008).

Операционная прибыль: формула

Экономическая сущность прибыли в общем заключается в разнице между денежными средствами, полученными от продаж, и затратами предприятия, однако для разных целей анализа принято включать в вычитаемые расходы различные затраты, и в результате показатели прибыли характеризуют разную доходность. Например, различают:

- валовую прибыль – показатель отражает такую величину прибыли предприятия, если бы затраты производились только на статьи себестоимости, т. е. без учёта коммерческих и управленческих расходов;

- прибыль от продаж – показатель учитывает затраты, которые были понесены в ходе продаж товаров или услуг, т. е. уже учитывает коммерческие и административные расходы;

- прибыль до налогообложения – показатель суммирует всю выручку предприятия как от основной, так и от финансовой деятельности, и уменьшает её на сумму расходов на непосредственно производство, сбыт, а также прочих расходов;

- чистую прибыль – показатель отражает «сухой остаток» деятельности предприятия после вычета всех расходов и уплаты налогов в бюджет.

В данной статье остановимся подробнее на операционной прибыли и ее формуле.

Определение операционной прибыли

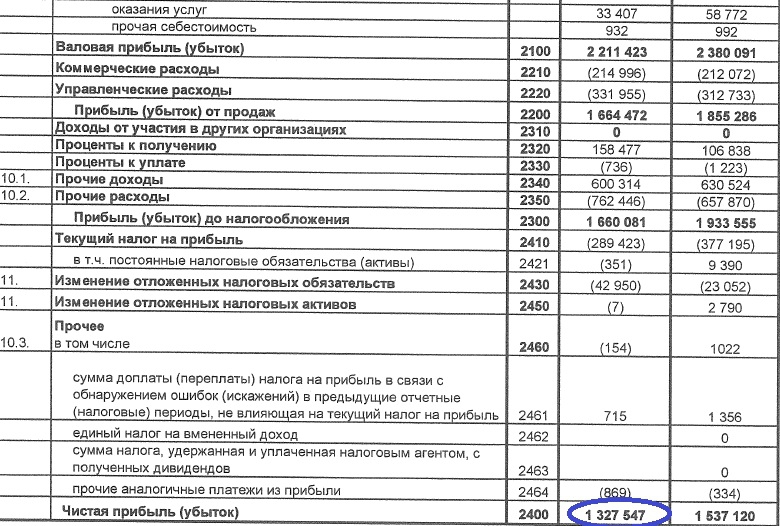

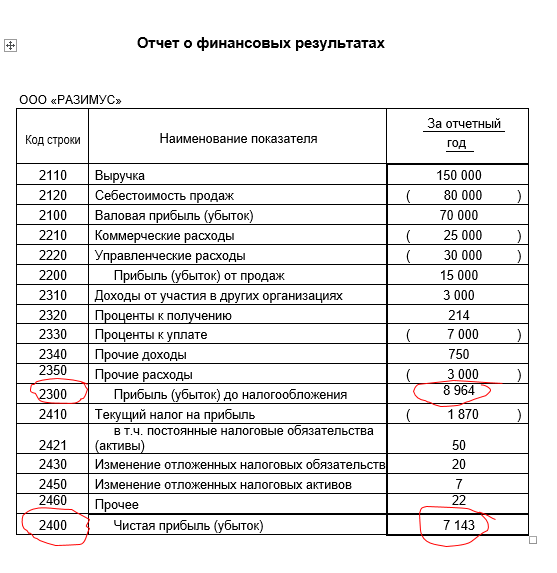

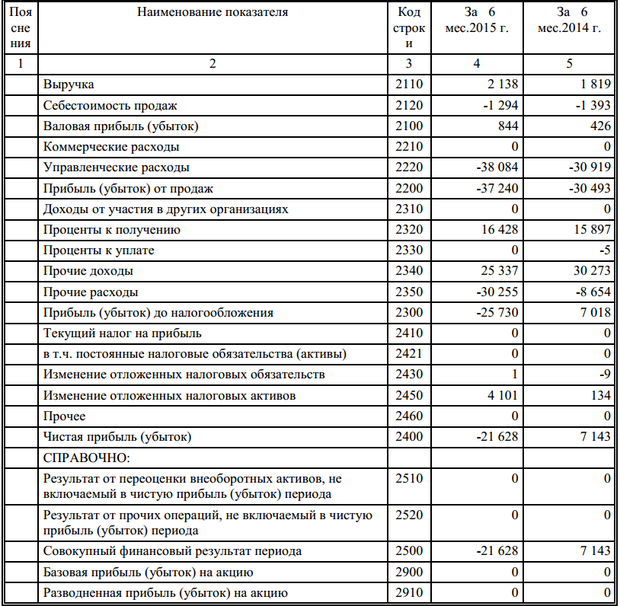

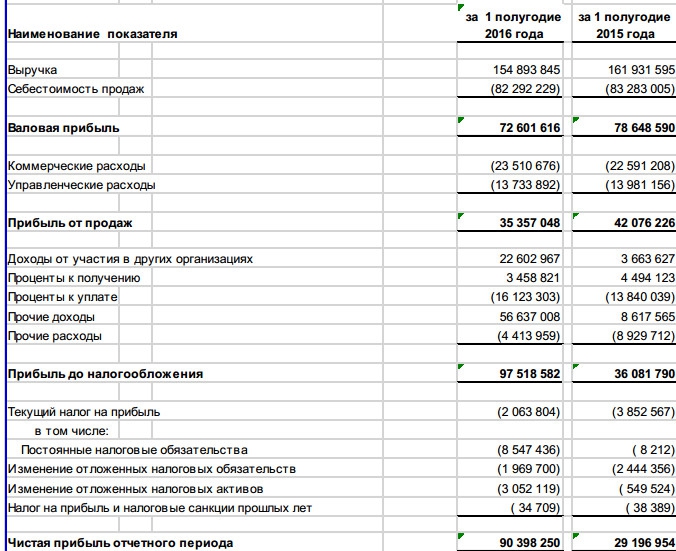

Прибыль предприятия часто путают с выручкой. Выручка предприятия – сумма всех поступлений от продаж товаров или услуг. В форме 2 «Отчет о прибылях и убытках» выручка отражается в первой строке 2110. Под прибылью понимается выгода предприятия от ведения деятельности, для чего необходимо уменьшить выручку (сумму всех полученных средств) на определенный набор расходов.

Если из выручки вычесть все те расходы предприятия, которые были необходимы для производства товара или оказания услуги, т. е. себестоимость, то полученный результат будет представлять собой валовую прибыль. Данный тип прибыли позволяет оценить, насколько себестоимость производства является приемлемой для бизнеса, не съедает ли она большую часть прибыли, однако он не дает представления о тех затратах, которые были понесены в связи с реализацией товаров или услуг конечным пользователям. Анализ данных затрат особенно актуален для крупных ритейлеров, в составе затрат которых коммерческие расходы занимают существенную часть.

Операционная прибыль (её также называют прибылью от продаж или прибылью от реализации) отражает ту прибыль, которая была получена после вычета всех расходов, которые были связаны с реализацией. Для этого из валовой прибыли вычитаются коммерческие и управленческие расходы или из выручки вычитаются себестоимость, коммерческие и управленческие расходы.

Формула расчета операционной прибыли

По строкам отчета о прибылях и убытках формула рассчитывается как:

Операционная прибыль = Выручка – Себестоимость продаж – Коммерческие расходы –Управленческие расходы

Или

Операционная прибыль = Валовая прибыль – Коммерческие расходы – Управленческие расходы

В управленческом учете операционная прибыль может быть насчитана на основе показателей объема реализации (в натуральных единицах измерения), цены, а также полной себестоимости реализованной продукции (включающей в себя управленческие и коммерческие расходы не единицу готовой продукции или услуги).

При наличии данных показателей прибыль от реализации может быть рассчитана как:

Операционная прибыль = Объем реализации * Цена – Объем реализации * Полная себестоимость реализованной продукции

Операционную прибыль часто путают с чистой прибылью. Чистая прибыль является конечным показателем прибыльности предприятия, очищенным от всех возможных расходов.

По строкам отчета о прибылях и убытках формула рассчитывается как:

Чистая прибыль = Выручка – Себестоимость продаж – Коммерческие расходы –Управленческие расходы – Доходы от участия в других организациях – Проценты к получению – Проценты к уплате – Прочие доходы – Прочие расходы – Текущий налог на прибыль – Изменение отложенных налоговых обязательств – Изменение отложенных налоговых активов – Прочее

Операционная прибыль не учитывает доходы и расходы, не связанные с обычной (операционной) деятельностью организации, а также налоги и стоимость финансирования. Однако она позволяет оценить степень эффективности работы основного производственного персонала, а также коммерческой службы и управленцев, напрямую задействованных в процессе производства и реализации продукции или услуг. Она позволяет абстрагироваться от влияния таких факторов, как налоговый режим и процентные ставки по кредитам и займам, т. е. сферу компетенции финансовых служб и руководства компании.

Коэффициент (формула) валовой маржи и наценка на себестоимость

Прибыльность продаж можно выразить двумя способами: через коэффициент валовой маржи и через наценку на себестоимость. Оба коэффициента выводятся из соотношения выручки, себестоимости и валовой прибыли:

Выручка 100,000

Себестоимость (85,000)

Валовая прибыль 15,000

В английском языке валовая прибыль называется «gross profit margin». Вот от этого слова “gross margin” и пошло выражение «валовая маржа».

Коэффициент валовой маржи – это отношение величины валовой прибыли к выручке. Иными словами он показывает, какую прибыль мы получим с одного доллара выручки. Если коэффициент валовой маржи равен 20%, это означает, что каждый доллар принесет нам 20 центов прибыли, а остальное необходимо потратить на производство товара.

Наценка на себестоимость – это отношение величины валовой прибыли к себестоимости. Данный коэффициент показывает, какую прибыль мы получим с одного доллара себестоимости. Если наценка на себестоимость равна 25%, то это значит, что с каждого доллара, вложенного в производство товара, мы получим 25 центов прибыли.

Зачем всё это нужно знать на экзамене Дипифр?

Нереализованная прибыль в запасах.

Оба описанных выше коэффициента прибыльности на экзамене Дипифр используются в консолидационной задаче для расчета корректировки нереализованной прибыли в запасах. Она возникает, когда компании, входящие в одну группу, продают товары или другие активы друг другу. С точки зрения отдельной отчетности компания-продавец получает прибыль от реализации. Но с точки зрения группы эта прибыль не является реализованной (полученной) до тех пор, пока компания-покупатель не продаст данный товар третьей компании, которая не входит в данную группу консолидации.

Соответственно, если на конец отчетного периода в запасах компаний группы будут находиться товары, полученные при внутригрупповых продажах, то их стоимость с точки зрения группы будет завышена на величину внутригрупповой прибыли. При консолидации необходимо сделать корректировку:

Дт Убыток (компания-продавец) Кт Запасы (компания-покупатель)

Данная корректировка является одной из нескольких корректировок, которые необходимы, чтобы исключить внутригрупповые обороты при консолидации. Нет ничего сложного в том, чтобы сделать такую проводку, если вы можете рассчитать, чему равна нереализованная прибыль в остатках запасов компании-покупателя.

Коэффициент валовой маржи. Формула расчета.

Коэффициент валовой маржи (по-английкси gross profit margin) принимает за 100% величину выручки по реализации. Процент валовой прибыли считается от выручки:

На данной картинке коэффициент валовой маржи равен 25%. Для расчета величины нереализованной прибыли в запасах нужно знать этот коэффициент и знать, чему была равна выручка или себестоимость при реализации товара.

Пример 1. Расчет нереализованной прибыли в запасах, ОФП — коэффициент валовой маржи

Декабрь 2011

Примечание 4 – Реализация запасов внутри ГруппыПо состоянию на 30 сентября 2011 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные у компании «Альфа» в течение года. «Бета» приобрела их за 16 млн. долларов, а Гамма за 10 млн. долларов. «Альфа» реализовала данные компоненты с коэффициентом валовой маржи в размере 25%. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Альфа продает товары компаниям Бета и Гамма. Фраза «Бета приобрела их (компоненты) за 16,000 долларов» означает, что при продаже этих компонентов выручка Альфы была равна 16,000. То, что у продавца (Альфы) было выручкой, является стоимостью запасов у покупателя (Беты). Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 16,000*25/100 = 16,000*25% = 4,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 16,000 Альфа получила прибыль 4,000. Эта сумма 16,000 является стоимостью запасов у Беты. Но с точки зрения группы запасы еще не реализованы, так как они находятся на складе Беты. И эта прибыль, которую Альфа отразила в своей отдельной отчетности, с точки зрения группы еще не получена. Для целей консолидации запасы должны быть отражены по первоначальной себестоимости 12,000. Когда Бета продаст данные товары за пределы группы какой-то третьей компании, например, за 18,000 долларов, то она получит прибыль по своей сделке 2,000, а общая прибыль с точки зрения группы составит 4,000+2,000 = 6,000.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 4,000

ПРАВИЛО 1 для расчета нереализованной прибыли в запасах:

Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент в % на остаток запасов у компании покупателя.

Расчет нереализованной прибыли в запасах для Гаммы расчет будет чуть сложнее. Обычно (по крайней мере в последних экзаменах) Бета является дочерней компанией, а Гамма учитывается по методу долевого участия (ассоциированная компания или совместная деятельность). Поэтому у Гаммы нужно не только найти нереализованную прибыль в запасах, но еще и взять от нее только ту долю, которой владеет материнская компания. В данном случае это 40%.

10,000*25%*40% = 1,000

Проводка в данном случае будет такой:

Дт Убыток ОПУ Кт Инвестиция в Гамму — 1,000

Если на экзамене попадется ОФП (как в данном примере), то необходимо будет сделать корректировки в самом консолидированном ОФП по строке «Запасы»:

по строке «Инвестиция в ассоциированную компанию»:

и в расчете консолидированной нераспределенной прибыли:

В самом правом столбце приведены баллы, полагающиеся за эти корректировки в консолидации.

Наценка на себестоимость. Формула расчета.

Наценка на себестоимость (по-английски mark-up on cost) принимает за 100% величину себестоимости. Соответственно, и процент валовой прибыли считается от себестоимости:

На данной картинке наценка на себестоимость равна 25%. Выручка в процентном соотношении будет равна 100%+25% = 125%.

Пример 2. Расчет нереализованной прибыли в запасах, ОФП — наценка на себестоимость

Июнь 2012

Примечание 5 – Реализация запасов внутри ГруппыПо состоянию на 31 марта 2012 года запасы «Беты» и «Гаммы» включали компоненты, приобретенные ими у компании «Альфа» в течение года. «Бета» приобрела их за 15 млн. долларов, а Гамма за 12.5 млн. долларов. При формировании цены реализации данных компонентов «Альфа» применяла наценку в 25% от их себестоимости. (прим. Альфа владеет 80% акций Беты и 40% акций Гаммы)

Величину валовой прибыли по этой сделке можно рассчитать следующим образом:

Если составить пропорцию, чтобы найти X, то получится:

валовая прибыль = 15,000*25/125 = 3,000

Таким образом, выручка, себестоимость и валовая прибыль по данной сделке у Альфы были равны:

Значит, при выручке в 15,000 Альфа получила прибыль 3,000. Эта сумма 15,000 является стоимостью запасов у Беты.

Консолидационная корректировка нереализованной прибыли в запасах по Бете:

Дт Убыток ОПУ Кт Запасы — 3,000

Для Гаммы расчет аналогичен, только нужно взять долю владения:

валовая прибыль = 12,500*25/125 *40% = 1,000

ПРАВИЛО 2 для расчета нереализованной прибыли в запасах:

Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на коэффициент, полученный следующим образом:

- наценка 20% — 20/120

- наценка 25% — 25/125

- наценка 30% — 30/130

- наценка 1/3 или 33,3% — 33,33/133,33 = 0,25

В июне 2012 года тоже был консолидированный ОФП, поэтому корректировки отчетности будут аналогичны тем, которые приведены в выдержках из официального ответа для примера 1.

Поэтому возьмем пример с расчетом нереализованной прибыли в запасах для консолидированного ОСД.

Пример 3. Расчет нереализованной прибыли в запасах, ОСД — наценка на себестоимость

Июнь 2011

Примечание 4 — реализация внутри ГруппыКомпания «Бета» реализует продукцию «Альфе» и «Гамме». За год, закончившийся 31 марта 2011 года, объемы реализации в данные компании были следующими (все товары были реализованы с наценкой в 1333/% от их себестоимости):

По состоянию на 31 марта 2011 года и 31 марта 2010 года, запасы «Альфы» и «Гаммы» включали следующие суммы, относящиеся к товарам, приобретенным у компании «Бета».

Сумма запасов на

31 марта 2011 года

31 марта 2010 года

Альфа

3,600

2,100

Гамма

2,700

ноль

Здесь дана наценка на себестоимость 1/3, значит, нужный коэффициент равен 33,33/133,33. И есть две суммы по каждой компании — остаток на начало отчетного года и на конец отчетного года. Чтобы определить нереализованную прибыль в запасах на конец отчетного года в примерах 1 и 2 мы умножали коэффициент на остаток запасов на отчетную дату. Для ОФП этого достаточно. В ОСД нам нужно показать изменение величины нереализованной прибыли за годовой период, поэтому нужно посчитать нереализованную прибыль и на начало года, и на конец года.

В данном случае формулы расчета корректировки по нереализованной прибыли в запасах будут такими:

- Альфа — (3,600 — 2,100) * 33,3/133,3 = 375

- Гамма — (2,700 — ноль) * 33,3/133,3 *40% = 270

В консолидированном ОСД корректируется себестоимость (или валовая прибыль как в официальных ответах):

Здесь в формулах расчета нереализованной прибыли стоит коэффициент 1/4 (о.25), что на самом деле и равно величине дроби 33,33/133,33 (можно проверить на калькуляторе).

Как экзаменатор формулирует условие для нереализованной прибыли в запасах

Ниже я привела статистику по примечанию о нереализованной прибыли в запасах:

- Июнь 2014 — наценка от себестоимости 1/3

- Декабрь 2013 — наценка от себестоимости 1/3

- Июнь 2013 — наценка от себестоимости 1/3

- Декабрь 2012 — норма прибыли от реализации товаров 20%

- Июнь 2012 — наценка от себестоимости 25%

- Декабрь 2011 — реализовала компоненты с коэффициентом валовой маржи 25%

- Июнь 2011 — наценка от себестоимости 33 1/3%

- Пилотный экзамен — валовая прибыль каждой реализации 20%

- Декабрь 2010 — торговая наценка от общей производственной себестоимости 1/3

- Июнь 2010 — реализовала компоненты с коэффициентом валовой маржи 25%

- Декабрь 2009 — прибыль от каждой реализации 20%

- Июнь 2009 — наценка в 25% от себестоимости

- Декабрь 2008 — реализовала компоненты с торговой наценкой, равной одной трети от себестоимости.

- Июнь 2008 — наценка в 25% к себестоимости

Из этого списка можно вывести ПРАВИЛО 3:

- если в условии есть слово «себестоимость», то это наценка на себестоимость, и коэффициент будет в виде дроби

- если в условии есть слова: «реализация», «валовая маржа», то это коэффициент валовой маржи и надо умножать остатки запасов на приведенный процент

В декабре 2014 года можно ждать коэффициент валовой маржи. Но, конечно же, у экзаменатора может быть свое мнение на этот счёт. В принципе нет ничего сложного в том, чтобы сделать этот расчет, какое бы условие ни было.

В декабре 2007 года, когда Пол Робинс только стал экзаменатором Дипифр, он дал условие с нереализованной прибылью в основных средствах. То есть материнская компания продала с прибылью основное средство своей дочерней компании. Это тоже была нереализованная прибыль, которую надо было скорректировать при составлении консолидированной отчетности. Это условие появилось снова в июне 2014 года.

Повторю правила расчета нереализованной прибыли в запасах на экзамене Дипифр:

- Если в условии дан коэффициент валовой маржи, то надо умножить этот коэффициент (%) на остаток запасов у компании покупателя.

- Если в условии дана наценка на себестоимость, то надо умножить остаток запасов у компании покупателя на дробь 25/125, 30/130, 33,3/133,3 и тому подобное

Изменился ли формат экзамена Дипифр в июне 2014 года?

Этот вопрос мне задавали уже несколько раз. Вероятно, возникновение такого вопроса связано с тем, что изменился первый лист экзаменационного буклета. Но это не означает, что изменился формат самого экзамена. В прошлый раз при переходе на новый формат экзамена это было объявлено заранее, экзаменатор подготовил пилотный экзамен, чтобы показать, как экзаменационные задания Дипифр будут выглядеть в новом формате. В июне 2014 года ничего такого нет. Не думаю, что стоит беспокоиться по этому поводу. Волнений перед экзаменом и так хватает.

И ещё одно. Подготовка к экзамену Дипифр 10 июня 2014 года подходит к концу. Пришла пора для написания пробных экзаменов. Надеюсь, что успею подготовить пробный экзамен для июня 2014 и опубликую его в ближайшее время.

Вы можете прочитать другие статьи по теме МСФО и Дипифр:

1. Консолидация — это контроль. МСФО IFRS 10 — это единая концепция контроля для любых объединений бизнеса

2. Расчет стоимости инвестиции в дочернюю компанию в консолидации Дипифр (часть 1)

3. Стоимость приобретения дочерней компании на экзамене Дипифр (часть 2)

4. Дисконтирование в МСФО. Учимся дисконтировать на задачах экзамена Дипифр

Вернуться на главную страницу

Формула баланса| Активы = Обязательства + Собственный капитал

Что такое формула баланса?

Формула баланса — это фундаментальное уравнение бухгалтерского учета, в котором упоминается, что для бизнеса сумма собственного капитала и общих обязательств равна его совокупным активам, то есть Активы = Собственный капитал + Обязательства. В его основе лежит система двойной записи.

Уравнение баланса

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Формула баланса (wallstreetmojo.com)

Уравнение баланса — это основа системы двойной записи в бухгалтерском учете. Система двойной записи — это подход к бухгалтерскому учету, который гласит, что каждая бизнес-операция регистрируется как минимум на 2 счетах, то есть в дебетовом и кредитном. Кроме того, количество транзакций, введенных как дебет, должно быть эквивалентно количеству кредитов. Подробнее. Он показывает, что для каждого debitDebit есть запись в бухгалтерских книгах, которая либо увеличивает активы, либо уменьшает обязательства.В соответствии с системой двойной записи, общий дебет всегда должен быть равен общему количеству кредитов. Подробнее, существует равный и противоположный кредит, и сумма всех активов всегда равна сумме всех его обязательств и собственного капитала.

Формула баланса гласит, что сумма обязательств и собственного капитала равна совокупным активам компании.

Итого активы = обязательства + собственный капитал

Где,

- Обязательства = Это требование на активы компании со стороны других фирм, банков или людей.

- Собственный капитал Собственный капитал = Это денежный вклад, сделанный акционером компании в обмен на долю владения.

- Совокупный актив = общий актив компании, включая капитал и обязательства, то есть актив, который должен быть передан компанией, и деньги, подлежащие погашению.

Примеры

Пример # 1

Предположим, что у компании-собственника есть обязательства в размере 1500 долларов, а собственный капитал составляет 2000 долларов. Расчет баланса, т.е.е., общий актив компании будет суммой обязательств и капитала.

На приведенном ниже рисунке мы показали расчет баланса.

то есть общий актив = 1500 + 2000

Общий актив компании составляет 3500 долларов.

Пример # 2

Производственная компания под названием EON Manufacturer Pvt. Ltd имеет баланс ниже баланса в течение 5 лет, т.е. с 2014 по 2018 год.

Принимая значение 2018 года,

Сумма всех обязательств = 45 203 долларов США

Сумма собственного капитала = 260 280 долларов США, т.е.е. сумма акционерного капитала и нераспределенной прибыли. Нераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений между инвесторами компании. Показывается как часть собственного капитала в пассивах баланса компании. Подробнее.

Таким образом, total assetsTotal Assets — это сумма оборотных и внеоборотных активов компании. Общие активы также равны сумме общих обязательств и общих средств акционеров.Общие активы = Обязательства + Акционерный капитал Читать дальше будет:

Актив равен сумме всех активов, т. Е. Денежных средств, дебиторской задолженности. Дебиторская задолженность относится к сумме, причитающейся клиентам за кредитные продажи продуктов или услуг, предоставленных им компанией. Он отображается как оборотный актив в корпоративном балансе. Дополнительная информация, предоплаченные расходы и товарно-материальные запасы, т.е. 305 483 долл. США за 2018 год.

Аналогичным образом, если мы хотим увидеть активы компании 5 лет назад, т.е.е., в 2014 году расчет будет следующим: —

Принимая значение 2014 года,

Сумма всех обязательств = 62 288 долларов США

Сумма акционерного капитала = 172 474 доллара США, т. Е. Сумма собственного капитала и нераспределенной прибыли.

Таким образом, total assetsTotal Assets — это сумма оборотных и внеоборотных активов компании. Общие активы также равны сумме общих обязательств и общих средств акционеров. Общие активы = Обязательства + Акционерный капитал Читать дальше будет:

Актив равен сумме всех активов, т.е.е., денежные средства, дебиторская задолженность, предоплата и товарно-материальные запасы, т.е. 234 762 доллара США за 2014 год.

Используя приведенный выше расчет, можно рассчитать общий объем активов компании в любой момент времени.

Рекомендуемые статьи

Это руководство по формуле баланса и ее определению. Здесь мы обсуждаем компоненты уравнения баланса вместе с практическими примерами. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Как составить баланс, используя простое уравнение баланса

Регулярный анализ финансового положения бизнеса жизненно важен для того, чтобы организация не сбивалась с пути.Балансовый отчет является одним из наиболее важных финансовых отчетов для анализа, поскольку он дает представление о чистой стоимости вашей компании за определенное время.

Что такое баланс?

Балансовый отчет — это бухгалтерский отчет, в котором представлена сводная информация о финансовом состоянии компании за определенный период. В сводке, также известной как отчет о финансовом положении, на одной странице представлены активы, обязательства и капитал компании.

Важно знать, как составлять баланс.Владельцы бизнеса просматривают его, чтобы отслеживать доходы и расходы компании. Кредиторы и кредиторы учитывают данные баланса при принятии решения о том, имеет ли компания право на получение банковских ссуд или корпоративной кредитной карты. Потенциальные инвесторы анализируют деятельность компании, сравнивая то, чем она владеет, с тем, что она должна. Эти сценарии являются тремя наиболее типичными, но есть много других вариантов использования баланса.

Как составить баланс

Баланс включает три компонента: активы, обязательства и капитал.Он разделен на две части: активы находятся на левой стороне, а общие обязательства и капитал — на правой. Как следует из названия, баланс всегда должен быть сбалансированным. Активы слева будут равны обязательствам и собственному капиталу справа.

Бухгалтерский баланс отражает количество активов и пассивов на последний момент отчета или отчетного периода. Большинство балансовых отчетов создается за 12 месяцев, хотя вы можете установить любой период времени. Окончательные цифры отражают состояние компании в последний день отчета.

При создании баланса элементы должны быть перечислены в порядке ликвидности, начиная с наиболее ликвидных активов, таких как денежные средства и запасы. Пункты, которые сложнее ликвидировать, идут в конец списка.

Уравнение баланса

Бухгалтерский баланс должен заканчиваться двумя столбцами с соответствующими цифрами внизу.

Основное уравнение бухгалтерского учета:

Активы = Обязательства + Собственный капитал

Активы слева будут равны обязательствам и собственному капиталу справа.При просмотре баланса два столбца будут отражать уравнение баланса с отдельными счетами, показывающими, как две стороны складываются.

Три аспекта баланса в деталях

Три элемента, необходимые для уравнения баланса, — это активы, обязательства и капитал. Рассмотрим подробнее, как составить баланс, используя три части.

Активы

Активы включают в себя все, чем владеет компания, что может быть количественно выражено в долларах. Отражать активы как дебет, за исключением счетов накопленной амортизации, у которых есть кредитовые остатки.Примеры активов в отчете о финансовом положении компании включают:

- Денежные средства

- Запасы

- Поставки

- Дебиторская задолженность

- Предоплаченные расходы

- Оборудование, транспортные средства и механизмы

- Мебель и оборудование

- Земля, здания и Свойства

- Улучшения

Последние четыре актива известны как основные или долгосрочные активы. Ожидается, что они прослужат дольше года и со временем могут обесцениться.

В зависимости от сложности вашего бизнеса вам могут потребоваться классифицированные балансы. В случае подробного баланса счета группируются и представлены по категориям. Наиболее распространенные классификации активов в порядке ликвидности:

- Оборотные активы

- Инвестиции

- Основные средства

- Нематериальные активы

- Прочие активы

Обязательства

Обязательства — это обязательства компании— суммы задолженности перед кредиторами.Общие обязательства обычно указываются как кредитовые остатки. Наряду с собственным капиталом или акционерным капиталом они расположены в правой части баланса, чтобы отображать требования в отношении активов компании.

Например, в бухгалтерском балансе указано 250 000 долларов в активах, 150 000 долларов в обязательствах и 100 000 долларов в собственном капитале. Кредиторы предъявили претензию в размере 150 000 долларов США к активам компании на сумму 250 000 долларов США. Как только долги будут выплачены, владелец может потребовать свой капитал в размере 100 000 долларов.

Типичные счета пассивов, перечисленные в балансе фирмы, включают:

При создании классифицированного баланса счета пассивов организуются как краткосрочные или долгосрочные обязательства (в порядке появления):

- Краткосрочные обязательства

- Долгие -Срочные обязательства

Долгосрочные обязательства включают в себя капитальную аренду, отсроченную компенсацию и банковские ссуды на срок более одного года.

Собственный или акционерный капитал

Собственный капитал равен активам за вычетом обязательств и представляет собой сумму собственного капитала, инвестированного в фирму.Ее также называют балансовой стоимостью компании. Собственный капитал относится к предприятиям, которые являются индивидуальными предпринимателями, а собственный капитал относится к корпорациям. Как и в случае с обязательствами, счета собственного капитала и акционеров отражаются как кредиты.

Примером того, как на счете собственного капитала будет отображаться капитал, является единственная строка с именем индивидуального предпринимателя: Марк Джонсон, Capital. Раздел акционерного капитала включает больше счетов, чем раздел собственного капитала баланса.Три типичных счета акционерного капитала:

- Привилегированные акции

- Простые акции

- Нераспределенная прибыль

Образец баланса

Просмотрите приведенный выше пример баланса от Apple, Inc., чтобы понять, как читать баланс. Независимо от размера компании баланс должен быть четким и понятным. В обоих столбцах перечислены свои позиции с итоговой суммой, равной другой, для баланса.

Не во всех балансах используется форма бухгалтерского учета с левой-правой или двойной записью.При сравнении других таймфреймов баланс может отображаться в виде составных частей. Тем не менее ясно видно, как каждая часть уравнения баланса складывается и уравновешивается.

Как читать баланс

Баланс представляет собой снимок нескольких важных факторов, касающихся бизнеса. Просмотр отчета предоставит ценную финансовую информацию по следующим факторам.

Ликвидность

Сравнение активов компании с ее обязательствами за определенный период дает представление о ликвидности компании: когда текущие активы превышают текущие обязательства, у бизнеса есть денежный поток для покрытия своих краткосрочных финансовых обязательств.Позиции в верхней части раздела активов являются наиболее ликвидными, что означает, что эти активы можно быстрее всего конвертировать в наличные.

Кредитное плечо

Сравнение долга с собственником или акционерным капиталом — это распространенный способ анализа левериджа в балансе. Когда обязательства или долг высоки, консервативный инвестор может встревожиться. Но более высокие обязательства не обязательно означают, что у бизнеса проблемы — компания может быть стратегически усилена.

Кредитное плечо описывает, какая часть оборотного капитала компании формируется за счет заемных средств, и может быть полезным показателем финансового риска, который принимает на себя компания.Компании, использующие заемные средства, могут агрессивно стремиться к расширению, и для роста им необходимо брать на себя долги.

Норма прибыли

Потенциальным инвесторам нравится знать, насколько хорошо компания приносит прибыль — это помогает им решить, будут ли инвестиции в компанию прибыльными. Такие расчеты, как рентабельность инвестированного капитала (ROIC), рентабельность капитала (ROE) и рентабельность активов (ROA), требуют информации, представленной в балансе, для определения коэффициентов рентабельности.

Разделение чистой прибыли на обязательства и капитал дает рентабельность инвестированного капитала (ROIC).Чтобы узнать показатель рентабельности собственного капитала, разделите чистую прибыль компании на собственный капитал. Разделив чистую прибыль на общую сумму активов, вы получите показатель ROA.

Эффективность

Работа с балансом и отчетом о прибылях и убытках может показать, насколько эффективно компания использует свои оборотные активы. Коэффициент оборачиваемости активов (ATR) — это один из способов измерения эффективности путем деления выручки компании на ее основные средства, чтобы узнать, как компания конвертирует свои активы в доход.

Назначение баланса

Знание того, как составлять и читать баланс компании, необходимо для понимания состояния бизнеса.Вы можете создать баланс за любой указанный период — многие компании создадут многолетний баланс, в котором сравнивается, как компания развивалась за свою недавнюю историю.

Обобщенные данные, отображаемые на одном листе, могут предоставить подробную информацию о состоянии компании. Составление баланса на конец года позволит вам быть в курсе того, как работает ваша компания, и идет ли она по пути к достижению ваших целей.

Brex

Brex — это универсальное финансовое решение для любого бизнеса.Наслаждайтесь невероятно простыми платежами, кредитными картами и отслеживанием расходов — все в одном месте. Начать.

Пошаговое руководство для малого бизнеса

7 мин. Читать

- Концентратор

- Бухгалтерский учет

- Как рассчитать активы: пошаговое руководство для малого бизнеса

Подсчет активов позволяет владельцу малого бизнеса узнать, могут ли они выплатить свои долги, а также дает представление об общем финансовом состоянии бизнеса.

Потенциальный кредитор также захочет узнать стоимость активов бизнеса, поскольку они могут использоваться в качестве рычага (гарантии) для получения новой ссуды, согласно Houston Chronicle.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Перечислите свои активы

Чтобы рассчитать активы, сначала вам нужно знать, какие активы у вас есть. Активы — это любые ресурсы, имеющие финансовую ценность для бизнеса.

Начните с перечисления стоимости любых оборотных активов (активов, которые можно легко конвертировать в наличные), таких как наличные деньги, деньги, причитающиеся вам, и запасы.

Затем перейдите к перечислению стоимости основных средств (активов, которые труднее преобразовать в наличные), таких как здания и оборудование. Узнайте стоимость долгосрочных инвестиций, таких как акции и облигации.

Наконец, рассчитайте стоимость нематериальных активов — нефизических активов, имеющих финансовую ценность, например, репутацию компании. В этой статье есть дополнительная информация о нематериальных активах и о том, как их рассчитать.

Вот общие активы в малом бизнесе:

- Денежные средства

- Дебиторская задолженность (причитающиеся деньги)

- Депозиты клиентов

- Офисная мебель и оборудование

- Мобильные телефоны

- Компьютерное оборудование и программное обеспечение

- Инструменты, машины и оборудование

- Транспортные средства

- Недвижимость (здания и т. Д.))

- Договоры аренды и деньги, потраченные на улучшение арендованной площади

- Запасы

- Инвестиции со сроком погашения менее 90 дней (т.е. акции, казначейские обязательства США, облигации, паевые инвестиционные фонды)

- Предоплаченное страхование

- Интеллектуальная собственность (т.е. ноу-хау)

- Капитал бренда (признание)

- Репутация компании

- Авторские права

- Торговые марки

- Патенты

- Франшизы

- Лицензионные соглашения

- Доменное имя

- Трудовые договоры

- Списки клиентов

- Отношения с клиентами

Полный список активов можно найти в этой статье.

2. Составьте бухгалтерский баланс

Балансовый отчет — это важный финансовый отчет, который показывает активы компании, а также ее обязательства и собственный капитал (чистую стоимость). Составление баланса поможет вам рассчитать ваши активы.

Новичок в бизнесе? Вы можете быстро составить бухгалтерский баланс в Excel. Ниже приведен пример баланса, созданного в Excel:

Источник: Microsoft Office

Создайте свой собственный баланс в Excel, загрузив шаблон (например, из Microsoft Office).

Возьмите активы, перечисленные на первом шаге, и вставьте их в шаблон, не забудьте сгруппировать их по категориям, таким как текущие активы, основные средства и другие активы.

Примечание: баланс — это снимок определенного отчетного периода, будь то последний финансовый год, квартал или месяц. Но не забудьте указать стоимость всех активов, даже долгосрочных.

Как правило, проще и точнее использовать бухгалтерское программное обеспечение для создания баланса.Ниже представлен баланс, созданный с помощью FreshBooks. Некоторые активы будут добавлены автоматически благодаря вашим записям в журнале. Остальные придется вводить вручную.

Источник: FreshBooks

3. Сложите свои активы

Бухгалтерское программное обеспечение автоматически сложит все ваши активы, чтобы вы смогли найти окончательную сумму (общие активы).

В противном случае вам нужно будет вручную добавить свои ресурсы, если вы используете шаблон, например, в Excel. Этот бесплатный калькулятор активов поможет вам в этом.

- Например, у генерального подрядчика есть 5000 долларов наличными на своем банковском счете. Он также не выставил счет на 3000 долларов за текущую работу (контракт стоит 5000 долларов, а ему уже выставлен счет на 2000 долларов). У него также есть еще один контракт на работу стоимостью 2000 долларов. У него оборудования, стоимостью 1000 долларов и вложений, на сумму 2000 долларов.

- 5000 долларов США + 3000 долларов США + 2000 долларов США + 1000 долларов США + 2000 долларов США = 13 000 долларов США совокупных активов

4.Проверьте базовую формулу учета

В бухгалтерском учете с двойной записью существует формула бухгалтерского учета, используемая для проверки финансового состояния предприятия. Его также можно использовать для проверки правильности суммы ваших общих активов, согласно данным The Balance.

Формула:

Итого обязательства + собственный капитал = Итого активы

Собственный капитал — это чистая стоимость компании (также известная как капитал). Обязательства — это то, что бизнес должен, например, бизнес-ссуды, причитающиеся налоги или операционные расходы.

Согласно приведенной выше формуле, ваши общие обязательства плюс собственный капитал должны равняться общей сумме активов. Если суммы на обеих сторонах уравнения одинаковы, то общая сумма ваших активов верна.

Вы можете сделать это вручную, заполнив пассивы и капитал в своем балансе. Или бухгалтерское программное обеспечение может сделать эту работу за вас. В этой статье показано, как рассчитать обязательства.

Если уравнение не работает, вам нужно дважды проверить свои цифры.

В приведенном ниже примере активы равны 18 724,26 долларов. Обязательства плюс капитал также равняются 18 724,26 долларов США. Общая сумма активов должна быть правильной, потому что уравнение уравновешивает.

Источник: FreshBooks

Люди также спрашивают:

Какова формула активов?

Формула, используемая для расчета общих активов:

Итого обязательства + собственный капитал = Итого активы

В приведенном выше разделе показано, как использовать эту формулу для определения общих активов.

Соотношение долга к активам

Отношение долга к активам — еще одна важная формула для активов. Этот коэффициент показывает, какая часть активов компании была приобретена на заемные деньги. Например, новый бизнес-ноутбук можно оплатить кредитной линией.

Коэффициент рассчитывается в процентах. Более высокий процент означает, что большая часть ваших активов финансируется за счет долга, что может быть проблематичным. Согласно данным The Balance, компания подвержена более высокому риску банкротства или неплатежеспособности (неспособности выплатить свои долги).