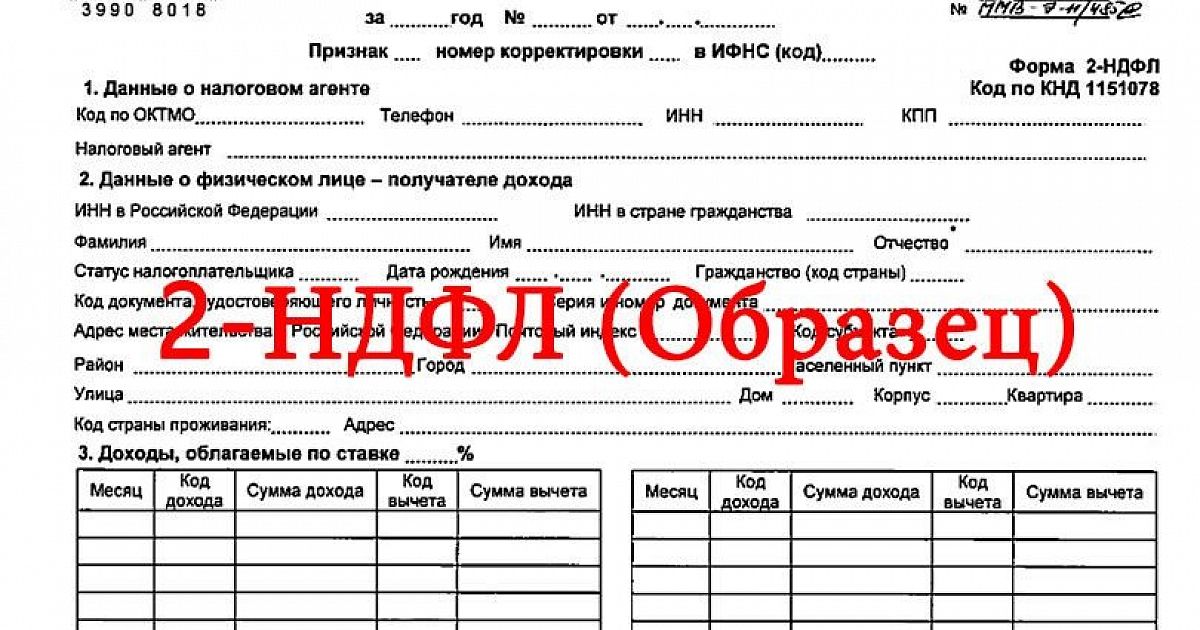

новая форма, бланк, образец заполнения

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, приказом ФНС № ЕД-7-11/753@ от 15.10.2020 утверждена для выдачи на руки налогоплательщикам новая форма справки 2-НДФЛ в 2021 году, она носит название «Справка о доходах и суммах налога физического лица».

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

Как заполняется этот отчет, подробно рассказано в статье «Как заполнить форму 6-НДФЛ за 1 квартал 2021 года. Полное руководство».

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.RU» Петрову П.П. от экспедитора Савельева М.Л. Заявление Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г. 28.04.2021 Савельев |

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения в 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Вид дохода | Код |

|---|---|

| Заработная плата | 2000 |

| Пособие по временной нетрудоспособности (по больничному) | 2300 |

| Выплаты отпускных при оформлении ежегодного оплачиваемого отпуска | 2012 |

Сумма компенсации за неиспользованный отпуск | 2013 |

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях | 2014 |

| Премия | 2002 |

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07. | 2301 |

| Сумма списанного безнадежного долга | 2611 |

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях | 3023 |

02.1992

02.1992Подробнее о кодировке доходов: «Как отразить больничный в справке 2-НДФЛ».

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015.

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если справка 2-НДФЛ в 2021 году содержит ошибку, налоговый агент оформляет уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Правовые документы

новая форма, бланк, образец заполнения

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, приказом ФНС № ЕД-7-11/753@ от 15.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15. 10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

Как заполняется этот отчет, подробно рассказано в статье «Как заполнить форму 6-НДФЛ за 1 квартал 2021 года. Полное руководство».

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.RU» Петрову П.П. от экспедитора Савельева М.Л. Заявление Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г. 28.04.2021 Савельев |

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения в 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Вид дохода | Код |

|---|---|

| Заработная плата | 2000 |

| Пособие по временной нетрудоспособности (по больничному) | 2300 |

| Выплаты отпускных при оформлении ежегодного оплачиваемого отпуска | 2012 |

Сумма компенсации за неиспользованный отпуск | 2013 |

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях | 2014 |

| Премия | 2002 |

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07. | 2301 |

Сумма списанного безнадежного долга | 2611 |

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях | 3023 |

02.1992

02.1992Подробнее о кодировке доходов: «Как отразить больничный в справке 2-НДФЛ».

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015.

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если справка 2-НДФЛ в 2021 году содержит ошибку, налоговый агент оформляет уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Правовые документы

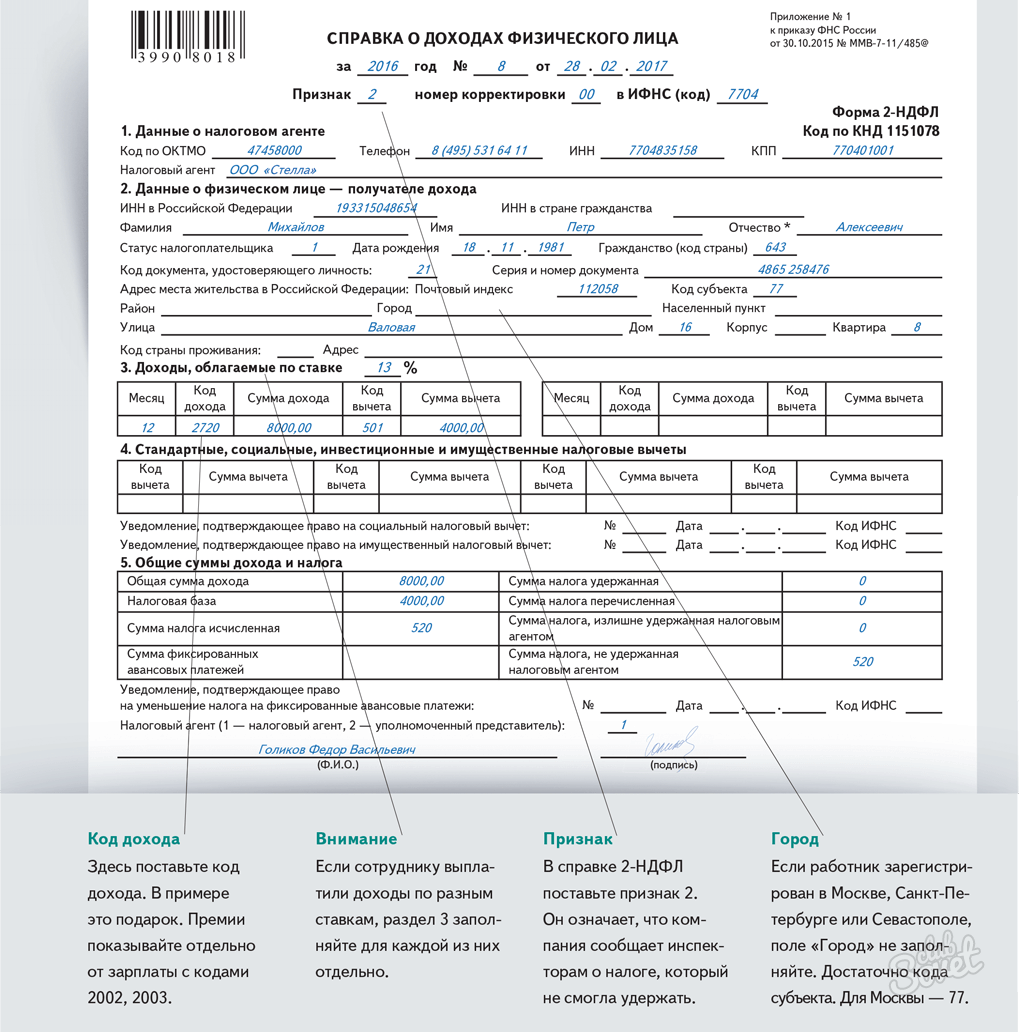

Форма 2-НДФЛ 2021, бланк справки 2 НДФЛ, справка о доходах физического лица, заполнение

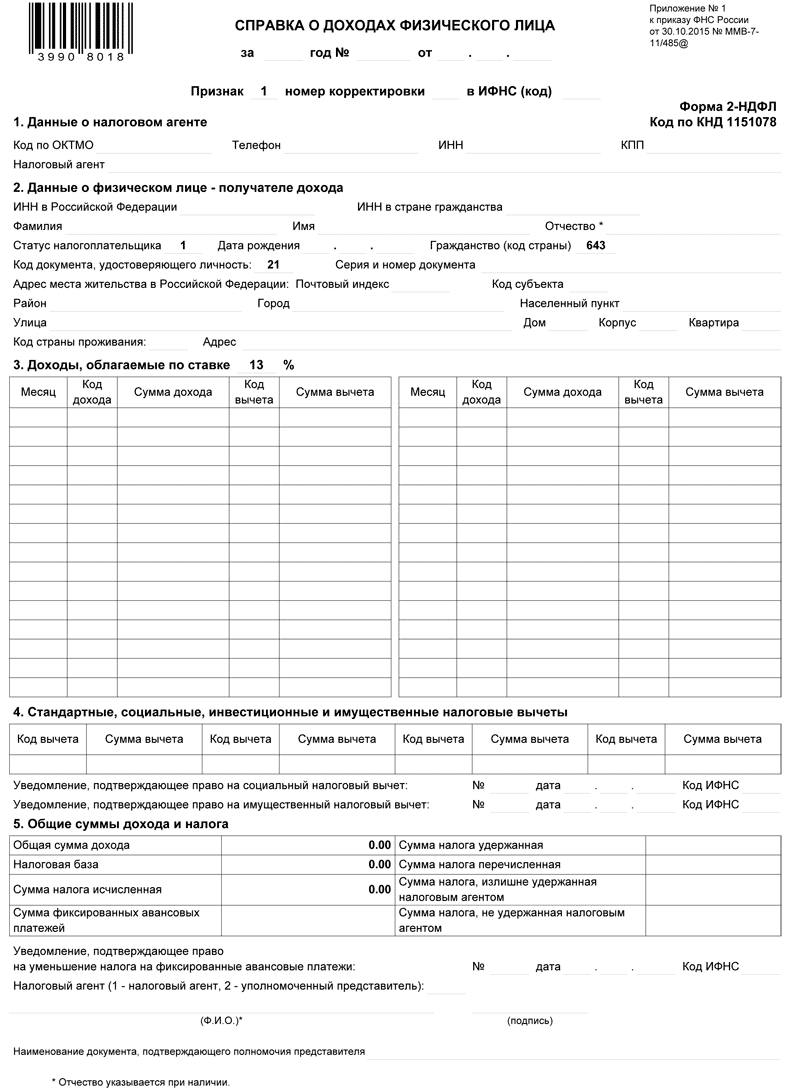

Форма 2-НДФЛ «Справка о доходах и суммах налога физического лица» предназначена для сообщения сведений о доходах физических лиц. С 1.01.2019 года действуют две формы справки 2-НДФЛ. Первая служит для представления данных о доходах физлиц в налоговую, вторая выдается по заявлению физлица для представления по месту требования (Приказ ФНС России от 2 октября 2018 г. N ММВ-7-11/566@).

«Справка о доходах и суммах налога физического лица», которая предоставляется по просьбе сотрудника, практически аналогична форме справки 2-НДФЛ за 2018 год. Отличия в том, что в справке теперь отсутствует номер, исключены сведения о ее признаке, номере корректировки и коде ИФНС. Кроме того, не нужно указывать информацию об уведомлении, которое подтверждает право налогового агента на уменьшение НДФЛ на фиксированные авансовые платежи.

Подробный порядок заполнения справки 2-НДФЛ сотруднику

В заголовке указываются:

в поле «за ____ год» указывается налоговый период, за который составляется форма Справки;

в поле «от __.__.__» указывается дата (число, порядковый номер месяца, год) составления формы Справки.

Раздел 1 «Данные о налоговом агенте»

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО в поле «Код по ОКТМО» указывается значение «12445698».

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле «Телефон» указывается контактный телефон налогового агента; в поле «ИНН» и «КПП» указывается для налоговых агентов — организаций — идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов — физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В поле «Налоговый агент» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «Школа N 241» или «ОКБ «Вымпел») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В поле «Форма реорганизации (ликвидации)(код)» указывается соответствующий код причины реорганизации:

- 1 — Преобразование;

- 2 — Слияние;

- 3 — Разделение;

- 5 — Присоединение;

- 6 — Разделение с одновременным присоединением.

В поле «ИНН/КПП реорганизованной организации» указывается соответственно ИНН и КПП реорганизованной организации или обособленного подразделения реорганизованной организации.

Если представляемая в налоговый орган Справка не является Справкой за реорганизованную организацию, то поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» не заполняются.

Раздел 2 «Данные о физическом лице — получателе дохода»

В поле «ИНН в Российской Федерации» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В полях «Фамилия», «Имя», «Отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- 1 — если налогоплательщик является налоговым резидентом Российской Федерации;

- 2 — если налогоплательщик не является налоговым резидентом Российской Федерации;

- 3 — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

- 4 — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

- 5 — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

- 6 — если налогоплательщик — иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле «Дата рождения» указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность, в соответствии со Справочником «Коды видов документов, удостоверяющих личность налогоплательщика».

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

Раздел 3 «Доходы, облагаемые по ставке ___%»

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода» указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика». В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из

«Кодов видов вычетов налогоплательщика».

Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются.

Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из кодов видов вычетов налогоплательщика.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

Раздел 5 «Общие суммы дохода и налога»

В разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле «Общая сумма дохода» указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная.

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле «Сумма налога удержанная» указывается общая сумма налога удержанная.

В поле «Сумма налога перечисленная» указывается общая сумма налога перечисленная.

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле «Сумма налога, не удержанная налоговым агентом» в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В полях «налоговый агент (Ф.И.О.)» и «подпись» указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись.

См. также:

Оформить 2-НДФЛ 2020-2021

Образец формы 2-НДФЛ 2020-2021 — pdf

Образец форма 2-НДФЛ 2020-2021 — gifВопросы и ответы по форме

Заполнить справку о доходах физического лица

Заполнить справку о доходах физического лицаВсе организации и индивидуальные предприниматели, производящие выплаты в пользу физических лиц по гражданско-правовым и трудовым договорам, обязаны представить в налоговый орган комплект сведений по форме 2-НДФЛ.

Если в течение отчетного периода в адрес физического лица не было выплат, облагаемых налогом, то 2-НДФЛ по нему сдавать не нужно.

Срок сдачи

Сведения подаются ежегодно не позднее 1 марта года, следующего за отчетным.

Форма 2-НДФЛ последний раз сдается за 2020 год. Начиная с 2021 года справки необходимо представлять в составе формы «6-НДФЛ (со справками 2-НДФЛ)».

Ответственность за несданную отчетность

Как сформировать

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет «2-НДФЛ».

- Нажмите «Добавить сотрудника», отметьте флагами работников и кликните «Выбрать».

- Откройте справку по сотруднику и проверьте реквизиты на титульном листе. Если вы измените налоговую инспекцию, признак, ОКТМО или номер телефона, они поменяются в справках всех сотрудников.

- Перейдите в «Разделы 2, 3 и приложение» и укажите ставку налога.

Если доходы облагаются по разным ставкам, заполните данные по каждой из них. Чтобы создать дополнительные разделы, нажмите «Добавить страницу».

- Нажмите «Добавить строку» или «Добавить несколько строк за период».

- Выберите месяц, заполните код и сумму дохода. Чтобы добавить вычеты (кроме стандартных, социальных и имущественных), кликните «+ Новая запись» и укажите их.

- Если сотрудник представил документы для получения налоговых вычетов, в разделе «Стандатные, социальные и имущественные вычеты» нажмите «+ Новая запись» и заполните данные.

- В разделе «Общие суммы дохода и налога» укажите удержанную и перечисленную сумму налога. Остальные данные заполнятся автоматически.

- Нажмите «К списку сотрудников» и заполните справки по остальным работникам.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчет. В ответ налоговая инспекция пришлет протокол. Если все справки приняты, значит отчет сдан.

- В разделе «ФНС» создайте отчет «Сведения о доходах физических лиц (2-НДФЛ)».

- На вкладке «Период отчетности» проверьте реквизиты и нажмите «Далее».

- Для формирования справок нажмите:

- «Добавить сотрудника» — чтобы добавить сотрудников организации.

- «Добавить частное лицо» — чтобы сформировать справку на стороннее физическое лицо, выполняющее периодические работы в организации по договору гражданско-правового характера (например, по договору найма).

- Проверьте данные сотрудника в разделе 1. Если они не указаны или заполнены неверно, исправьте их по кнопке «Редактировать данные».

- В строке «Доходы, облагаемые по ставке» укажите ставку налога (9%, 13%, 15%, 30%, 35% или ставка, указанная в соглашении об избежании двойного налогообложения).

Если доходы облагаются по разным ставкам, отметьте их флагами. Заполните разделы 2 и 3 по каждой ставке.

- Нажмите «Редактировать доходы и налоговые вычеты». Заполните код дохода, сумму дохода и вычеты (если есть).

- Чтобы указать стандартные, социальные и имущественные вычеты, нажмите «Добавить».

- Заполните суммы в разделе 2 и сохраните сведения.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. В ответ налоговая инспекция пришлет протокол. Если все справки приняты, значит отчет сдан.

Дополнительные возможности

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

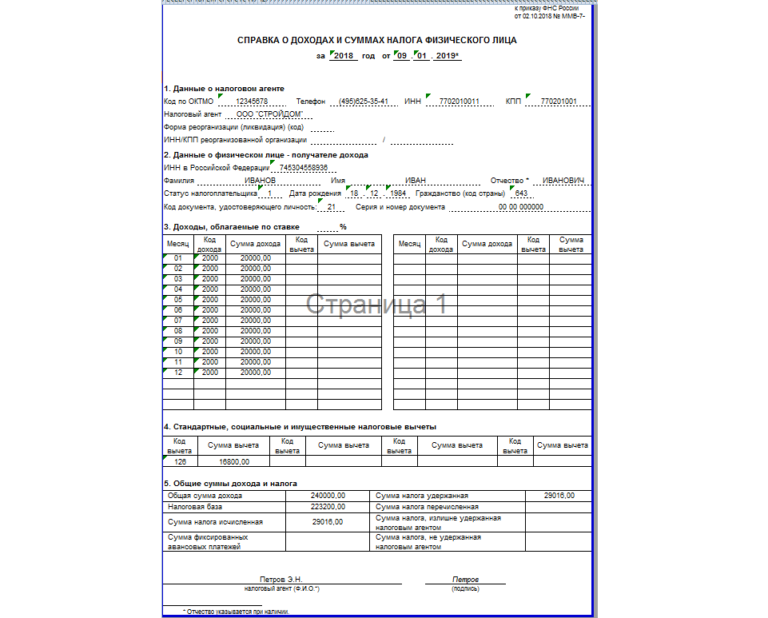

Образец заполнения справки 2-НДФЛ по новой форме за 2020 год в 2021 году

Три формы справки 2-НДФЛ в 2021 году

ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц. Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше. С 2021 года отдельный отчет по форме 2-НДФЛ упраздняется (325-ФЗ от 29.09.2019). Справку о доходах и суммах налога физического лица теперь сдают в составе обновленного расчета 6-НДФЛ (Приказ ФНС России №ЕД-7-11/753@ от 15.10.2020).

Включенная в расчет 6-НДФЛ новая форма 2-НДФЛ за 2021 год подается в итоговом отчете за 2021 год, то есть в 2022 году. Годовую отчетность за 2020 сдаем по-старому: отдельно 2-НДФЛ на старом бланке, отдельно расчет сумм налога на доходы физических лиц.

Для составления отчетов за 2020 используем бланк и инструкции из Приказа ФНС России №ММВ-7-11/566@ от 02.10.2018.

Третья форма — справка для физических лиц, сотрудников организации. Ее составляют по упрощенной форме. В 2021 используем обновленный бланк из приложения №4 Приказа ФНС №ЕД-7-11/753@ от 15.10.2020.

Справка 2-НДФЛ для сотрудников

Налоговые агенты обязаны оформлять справку по запросу работника (ст. 62 ТК РФ, п. 3 ст. 230 НК РФ). Для получения персональной справки сотрудник подает заявление работодателю.

Выдайте готовую справку в течение трех рабочих дней с момента поступления заявления от работника (Письмо Минфина России №03-04-05/36096 от 21.06.2016). Это условие не распространяется на уволенных, таким работникам выдают справку установленного образца в последний рабочий день — день увольнения.

Работодатель вправе не выдавать справку, если за отчетный период сотрудник не получал доходов, например, если работница находится в отпуске по уходу за ребенком.

Если работник настаивает на получении справки 2-НДФЛ, выдается отчет с прочерками в 3, 4 и 5 разделах либо справка в свободной форме о том, что доходы в отчетном периоде отсутствуют.

Вот как выглядит справка 2-НДФЛ для сотрудника по упрощенной форме 2021:

Сроки сдачи годового отчета

Дата предоставления годовой справки не зависит от того, удержан налог с выплаченных доходов или нет. Законодательством определен следующий срок сдачи 2-НДФЛ за 2020 год в 2021 году:

- Если налог удержан (признак 1 или 3), значит, организация должна отправить отчет не позднее 1 марта года, следующего за отчетным. 1 марта 2021-го выпадает на понедельник, переносов нет.

- Налог удержать невозможно (признак 2 или 4) — организация должна отчитаться по таким выплатам до 01.03.2021.

Если организация находится на стадии ликвидации или реорганизации, то отправить 2-НДФЛ следует заранее. Конкретной даты не установлено, но предоставьте сведения в ФНС до внесения окончательных изменений в ЕГРЮЛ (о прекращении деятельности или о регистрации новой компании при слиянии, реорганизации). Такие нормы закреплены в Письме ФНС России №БС-4-11/20731@ от 27.11.2015.

Правила заполнения отчета 2-НДФЛ за 2020 год

В Приказе №ЕД-7-11/753@ от 15.10.2020 указано, какие изменения по 2-НДФЛ в 2021 году: с итоговой отчетности за 2021 форма сдается в составе расчета по налогам на доходы физических лиц. А за 2020-й отчет отправляем по форме из Приказа ФНС №ММВ-7-11/566@ от 02.10.2018.

С 2021 года действует еще одно новое правило: если в штате организации более 10 человек, то сдавайте отчет в электронной форме. Обновите формат электронной отчетности в специализированной программе, которую используете для заполнения налоговых форм.

Шаг 1. Сведения о налогоплательщике

Это вводная часть. Она не имеет соответствующего раздела. В шапке справки указываем ИНН и КПП отчитывающейся организации. Затем вписываем номер страницы (для новой справки — 001). Указываем номер справки по порядку, отчетный год, за который предоставляется информация о доходах. В нашем случае это 2020. Теперь вписываем номер корректировки (для отчета, сдаваемого впервые, ставим 00 или прочерк), указываем код принимающей ИФНС.

Затем прописываем наименование налогоплательщика. Если остаются незаполненные клеточки поля, проставляем прочерки. Вписываем регистрационные данные учреждения: ОКТМО и телефон. Если предприятие находится на стадии реорганизации, то следует указать код и ИНН, КПП реорганизованной компании.

Шаг 2. Сведения о физическом лице — раздел №1

Указываем данные о работнике, который получил налогооблагаемые доходы в отчетном периоде. Вносим фамилию, имя и отчество (при наличии). Указываем ИНН работника. Статус 2-НДФЛ определяем по следующим условиям:

- 1 — налог удержан и уплачен в бюджет;

- 2 — налог не удержан с работника;

- 3 — если налог удержан, но отчитывается организация-правопреемник;

- 4 — отчет сдает правопреемник, налог не удержан.

Теперь вписываем дату рождения в формате ДД.ММ.ГГГГ и код гражданства. Для россиян — 643.

Затем регистрируем данные о документах, подтверждающих личность. Для паспорта указываем код 21, вписываем серию и номер документа.

Общие суммы дохода, налога и вычетов — разделы №2 и №3.

В таблице покажем, как заполнять ячейки 2-НДФЛ.

|

Наименование поля |

Для признака 1 и 3 |

Для признака 2 и 4 |

|---|---|---|

|

Общая сумма дохода |

Сумма всех выплаченных доходов в отчетном периоде |

Общая сумма полученного дохода, с которого налоговый агент не смог удержать НДФЛ |

|

Налоговая база |

Разница между суммой полученных доходов и суммой всех предоставленных налоговых вычетов (информация из раздела №3) |

Сумма дохода минус сумма налоговых вычетов |

|

Сумма налога исчисленная |

Налоговая база × ставку НДФЛ |

|

|

Сумма фиксированных авансовых платежей |

Указывается только при наличии соответствующего уведомления из ФНС. Сведения вносите по информации уведомления |

Прочерк или ноль, так как НДФЛ удержать невозможно |

|

Сумма налога: удержанная |

Укажите, какую сумму НДФЛ удержал работодатель — налоговый агент |

Прочерк или ноль |

|

перечисленная |

Впишите, сколько было перечислено НДФЛ в ФНС |

|

|

излишне удержанная |

Внесите сумму, которую излишне удержали с доходов физического лица |

|

|

не удержанная |

Внесите сумму, которую налоговый агент не удержал в отчетном периоде |

|

В раздел №4 справки 2-НДФЛ отчетности включите информацию обо всех видах налоговых вычетов, которые были предоставлены физическому лицу в отчетном периоде.

Сведения о налоговом агенте внесите по общим правилам. Внесите Ф.И.О. руководителя или законного представителя. Укажите сведения о доверенности при необходимости. Проставьте дату и подпись.

Шаг 3. Информация для справки: коды доходов и вычетов

Полный перечень кодов дохода регламентирован в приложении №1 к Приказу ФНС России №ММВ-7-11/387@ от 10.09.2015. Так, например, код дохода «Дивиденды» — 1010, а заработная плата по трудовому договору — 2000.

С 2018 года чиновники ввели пять новых кодов дохода и всего один — для вычетов. Напомним введенные коды доходов и вычетов. Старые списки доходов пополнились:

|

2013 |

Денежная компенсация за неиспользованный трудовой отпуск |

|---|---|

|

2014 |

Выходные денежные пособия на период трудоустройства после увольнения, выплаченные сверх трехмесячного и шестимесячного заработка сотрудникам организаций, расположенных в районах Крайнего Севера (и приравненных к ним территориях) |

|

2301 |

Суммы штрафов и неустойки, выплаченные организациями по решению судебных инстанций за нарушение Закона №2300-1 «О защите прав потребителей» |

|

2611 |

Сумма списанных с баланса организации безнадежных долгов |

|

3021 |

Полученные проценты (купоны) по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным в период с 01.01.2017 по 31.12.2019 включительно |

Список налоговых вычетов, утвержденный в приложении №2 к Приказу ФНС России №ММВ-7-11/387@ от 10.09.2015 , дополнили новым кодом 619 — вычет в сумме положительного финансового результата (процента), полученного сотрудником по операциям, учитываемым на индивидуальном инвестиционном счете.

Чиновники отметили, что в части определения кодов поступлений и предоставления вычетов изменений не предвидится.

Вычеты к суммам по коду дохода по дивидендам в справке 2-НДФЛ неприменимы! Такие указания закреплены в п. 3 ст. 210 НК РФ. Причем отражение выплат по дивидендам должно идти отдельно от «зарплатных» поступлений.Шаг 4. Заполняем приложение в 2-НДФЛ

Вторая страница справки 2-НДФЛ — это помесячная расшифровка данных разделов №2 и №3.

В шапке документа снова укажите ИНН и КПП отчитывающегося учреждения. Номер страницы — 002.

Затем повторно внесите сведения о номере справки, отчетном периоде и ставке налога.

Затем приступайте к заполнению полей. Сначала укажите месяц: январь — 01, февраль — 02, март — 03 и так далее. Затем укажите код дохода и сумму, полученную в соответствующем месяце. Ниже впишите код вычета, если такой предоставлялся, и укажите сумму — в каком размере.

Информацию вносите отдельно по каждому месяцу, в котором производились выплаты доходов.

Теперь приложение подписывает налоговый агент или его представитель и ставит дату. Отчет готов.

Порядок заполнения справки 2021 года

Правила заполнения справки в составе 6-НДФЛ изменились несущественно. Сведения о налоговом агенте не заполняются — их указывают на титульном листе единого расчета 6-НДФЛ.

Правила применяются только с отчетности за расчетный период 2021, то есть в 2022 году!

Вот как заполнить справку 2-НДФЛ для годового отчета 2021:

- В 1-м разделе указываем сведения о получателе доходности — его Ф.И.О., ИНН, дату рождения, статус налогоплательщика, паспортные данные и гражданство.

- Во 2-м разделе разносим суммы дохода, начисленного и удержанного подоходного налога за отчетный период.

- В 3-м разделе отмечаем вычеты: стандартный, социальный, имущественный. Указываем код вычета и сумму.

- В 4-м разделе отражаем сумму доходности, по которой не удержан подоходный налог, и величину неудержанного налога.

- Подтверждаем полноту и достоверность сведений подписью ответственного лица.

- Разносим сведения о доходности за каждый месяц в приложении к справке.

- Еще раз подтверждаем достоверность отчетной информации подписью руководителя.

Если в справке за 2021 год допущена ошибка, подается уточненный 6-НДФЛ, то есть весь расчет, а не один ошибочный документ. Если же исправления вносятся только в форму расчета 6-НДФЛ, подавать в составе корректировки справки по сотрудникам не требуется.

Форма 2-НДФЛ 2021 года: бесплатный шаблон и бланк справки

Что такое 2-НДФЛ и для чего она нужна?

2-НДФЛ – справка, в которой отражаются доходы физического лица за отчетный период (год) и удержанные налоги. Предприятия обязаны передавать такие документы по своим сотрудникам в налоговые органы ежегодно. Также справки выдаются работодателем сотрудникам по их личному заявлению с целью подтверждения уровня дохода, например, при оформлении кредита.

Какие требования предъявляются к справке по форме 2-НДФЛ?

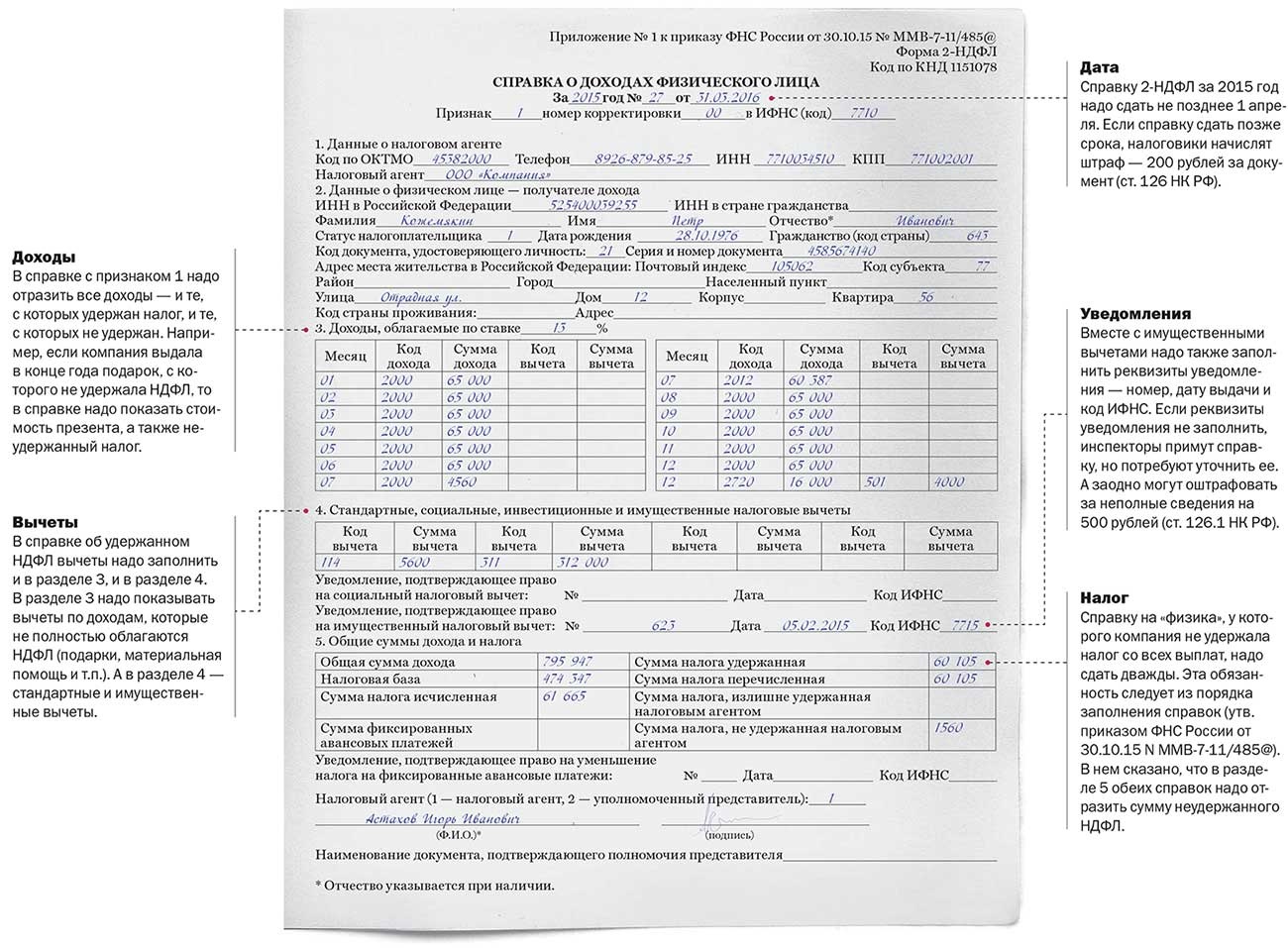

Справка заполняется по форме, приведенной в Приложении 1 к Приказу ФНС России от 30.10.2015 N ММВ-7-11/485@. Ее могут оформлять компании, индивидуальные предприниматели, адвокаты, нотариусы, представительства иностранных предприятий в России, выплачивающие физическим лицам заработную плату, дивиденды и доходы других видов. Справка по форме 2-НДФЛ отражает сведения о доходе физлица за 1 календарный год. Если необходимо подтверждение дохода за 2, 3 или больше лет, на каждый год выдается отдельный документ.

Как заполнить справку 2-НДФЛ?

В справку вносятся следующие сведения:

- Заголовок: год, порядковый номер справки, дата оформления документа, признак («1» – при удержании НДФЛ из доходов работника, «2» – при невозможности удержать НДФЛ), номер корректировки, код налоговой инспекции.

- Сведения о налоговом агенте (работодателе).

- Сведения о физическом лице, в отношении доходов которого оформляется справка.

- Сведения о доходах физического лица и налоговой ставке, которая применяется к ним.

- Данные о налоговых вычетах физического лица (социальных, имущественных и прочих).

- Данные об общих суммах доходов и уплаченных налогов.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Образец формы 2-НДФЛ 2021 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…Справка о доходах физического лица. Форма № 2-НДФЛ (образец заполнения). Вариант 3: бланк, образец 2021

Форма N 2-НДФЛ

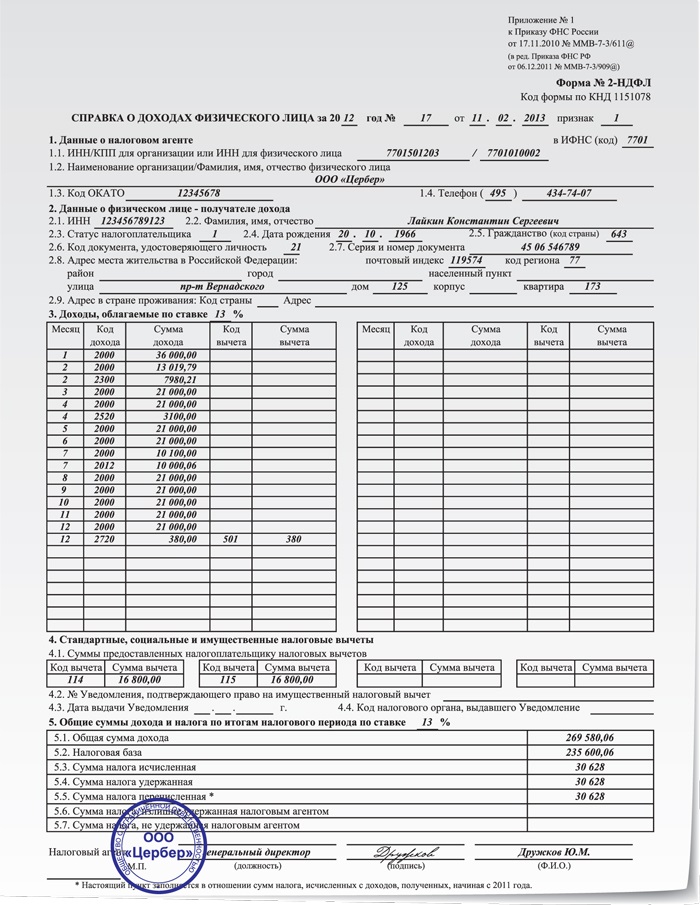

Код формы по КНД 1151078 11 1 СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА за 20-- год признак --- 5 26 03 2012 N -------- от --.--.---- 7719 1. Данные о налоговом агенте в ИФНС (код) ---- 7719563963 1.1. ИНН/КПП для организации или ИНН для физического лица ----------/ 771901001 --------- 1.2. Наименование организации/Фамилия, имя, отчество физического лица ООО "КРОКУС" --------------------------------------------------------------------------- 52401360 495 752-22-55 1.3. Код ОКАТО ------------------ 1.4. Телефон (---) --------- 2. Данные о физическом лице - получателе дохода Овсянкин Алексей 501203678941 Дмитриевич 2.1. ИНН ------------ 2.2. Фамилия, имя, отчество ------------------------- 1 13 02 1975 2.3. Статус налогоплательщика --- 2.4. Дата рождения --.--.---- 643 2.5. Гражданство (код страны) ---------------- 21 2.6. Код документа, удостоверяющего личность ----------- 2.7. Серия и номер 46 07 326859 документа ----------------------------------------------------------------- 144047 2.8. Адрес места жительства в Российской Федерации: почтовый индекс ------ 50 код региона ------ Домодедово район _______________ город ---------- населенный пункт _______________ Ленинский пр-т 23 59 улица --------------------- дом ---- корпус ______ квартира ----------- 2.9. Адрес в стране проживания: Код страны ___ Адрес ______________________ 13 3. Доходы, облагаемые по ставке ---% ------------------------------------ -------------------------------------- ¦Месяц¦ Код ¦Сумма ¦ Код ¦ Сумма ¦ ¦Месяц¦ Код ¦Сумма ¦ Код ¦ Сумма ¦ ¦ ¦дохода¦дохода¦вычета¦вычета ¦ ¦ ¦дохода¦дохода¦вычета ¦ вычета ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 1 ¦ 2000 ¦25 000¦ ¦ ¦ ¦ 9 ¦ 2000 ¦25 000¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 2 ¦ 2000 ¦25 000¦ ¦ ¦ ¦ 10 ¦ 2000 ¦25 000¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 2 ¦ 2760 ¦ 4 000¦ 503 ¦ 4 000 ¦ ¦ 11 ¦ 2000 ¦25 000¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 3 ¦ 2000 ¦25 000¦ ¦ ¦ ¦ 12 ¦ 2000 ¦25 000¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 4 ¦ 2000 ¦25 000¦ ¦ ¦ ¦ 12 ¦ 2760 ¦ 5 000¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 5 ¦ 2000 ¦25 000¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 6 ¦ 2000 ¦25 000¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 7 ¦ 2000 ¦25 000¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 7 ¦ 2012 ¦21 530¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+------+------+------+-------+ +-----+------+------+-------+--------+ ¦ 8 ¦ 2000 ¦25 000¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ------+------+------+------+-------- ------+------+------+-------+--------- 4. Стандартные, социальные и имущественные налоговые вычеты 4.1. Суммы предоставленных налогоплательщику налоговых вычетов ----------------- ------------------ ----------------- -------------------- ¦ Код ¦ Сумма ¦ ¦ Код ¦ Сумма ¦ ¦ Код ¦ Сумма ¦ ¦ Код ¦ Сумма ¦ ¦вычета¦ вычета ¦ ¦вычета ¦ вычета ¦ ¦вычета ¦вычета ¦ ¦вычета¦ вычета ¦ +------+--------+ +-------+--------+ +-------+-------+ +------+-----------+ ¦ 104 ¦ 400 ¦ ¦ 108 ¦ 10 000 ¦ ¦ ¦ ¦ ¦ ¦ ¦ -------+--------- --------+--------- --------+-------- -------+------------ 4.2. N Уведомления, подтверждающего право на имущественный налоговый вычет ___________________________________________________________________________ 4.3. Дата выдачи Уведомления __.__.____ г. 4.4. Код налогового органа, выдавшего Уведомление _____________________________________________________ 13 5. Общие суммы дохода и налога по итогам налогового периода по ставке --% --------------------------------------------------------------------------- ¦5.1. Общая сумма дохода ¦ 330 530 ¦ +---------------------------------------------------------+---------------+ ¦5.2. Налоговая база ¦ 316 130 ¦ +---------------------------------------------------------+---------------+ ¦5.3. Сумма налога исчисленная ¦ 41 097 ¦ +---------------------------------------------------------+---------------+ ¦5.4. Сумма налога удержанная ¦ 41 097 ¦ +---------------------------------------------------------+---------------+ ¦5.5. Сумма налога перечисленная 1 ¦ 41 097 ¦ +---------------------------------------------------------+---------------+ ¦5.6. Сумма налога, излишне удержанная налоговым агентом ¦ ¦ +---------------------------------------------------------+---------------+ ¦5.7. Сумма налога, не удержанная налоговым агентом ¦ ¦ ----------------------------------------------------------+---------------- ________________ ________________ __________________ главный бухгалтер Катковская Катковская Н.Е. Налоговый агент ---------------- ---------------- ------------------ М.П. (должность) (подпись) (Ф.И.О.)

Источник — «Вмененка», 2012, № 3

Расходы по подоходному налогу в отчете о прибылях и убытках (формула, расчет)

Что такое расходы по подоходному налогу в отчете о прибылях и убытках?

Расходы по налогу на прибыль — это тип расходов, которые должны оплачиваться каждым лицом или организацией из дохода, полученного ими в каждом финансовом году в соответствии с нормами, установленными законодательством о подоходном налоге, и это приводит к оттоку денежных средств в виде обязательство по уплате подоходного налога выплачивается банковским переводом в отдел подоходного налога.

Это вид ответственности бизнеса или физического лица.Это налог, взимаемый государством с доходов от бизнеса и доходов физических лиц. Подоходный налог считается расходом для бизнеса или физического лица, поскольку происходит отток денежных средств из-за уплаты налогов. Расходы по налогу на прибыль — это компонент, который указывается в отчете о прибылях и убытках под заголовком «прочие расходы». После определения налогооблагаемого дохода предприятие или физическое лицо обязано уплатить подоходный налог с этого дохода.

- Налоговые обязательства определяются посредством налоговых деклараций, которые подаются как юридическими, так и физическими лицами.Правительство использует эти налоговые деньги для финансирования предоставления общественных благ, таких как дороги, мосты, базовое здравоохранение и т. Д. В большинстве стран для сбора налогов на доход создается отдельное агентство или учреждение.

- Например, физические лица обязаны платить индивидуальный подоходный налог с заработной платы или заработной платы. После необходимых вычетов, освобождений и налоговых льгот для каждого человека рассчитывается окончательный налогооблагаемый доход. Аналогичным образом, для предприятий они обязаны платить налог на прибыль со своего годового дохода после вычета операционных расходов.

Формула

Стандартная формула для этого выглядит следующим образом:

Формула расходов по налогу на прибыль = налогооблагаемый доход * Ставка налога

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Расходы по подоходному налогу (wallstreetmojo.com)

Кроме того, подоходный налог рассчитывается путем отражения только налоговых расходов, которые произошли в течение определенного периода, когда они были понесены, а не в течение периода, когда они были оплачены.

Как рассчитать расходы по подоходному налогу?

Подоходный налог рассчитывается для юридического или физического лица за определенный период, обычно за финансовый год. Эта формула представляет собой просто ставку налога, умноженную на налогооблагаемую прибыль предприятия или физического лица. Во-первых, необходимо определить налогооблагаемый доход физических лиц и налогооблагаемый доход хозяйствующего субъекта. Это сложный процесс, поскольку разные источники дохода облагаются налогом по-разному.

Например, компания должна платить один вид налога на заработную плату, которую она выплачивает сотрудникам — налог на заработную плату, а затем еще один налог на покупку любых активов — налог с продаж.Кроме того, существуют налоги, взимаемые на государственном или национальном уровне. Следовательно, следует определить правильную ставку налога, поскольку это в конечном итоге повлияет на расходы по налогу на прибыль, которые несет компания. Это можно сделать с помощью таких стандартов бухгалтерского учета, как Общепринятые принципы бухгалтерского учета (GAAP) и Международный стандарт финансовой отчетности (IFRS).

Пример расхода по налогу на прибыль в отчете о прибылях и убытках

Чтобы понять это дальше, давайте рассмотрим пример.Например, существует определенная компания ABC, налогооблагаемая прибыль которой за текущий отчетный период. Расчетный период относится к периоду, в котором регистрируются все финансовые операции и составляется финансовая отчетность. Это может быть квартал, полгода или год, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую производительность компании. Подробнее — 2000000 долларов, а ставка налога составляет 25%.Здесь под налогооблагаемым доходом компании понимается чистая прибыль, полученная после вычета необлагаемых налогом статей и других налоговых вычетов.

Следовательно, расчет выглядит следующим образом:

Подоходный налог компании ABC = 2 000 000 долларов США x 25% = 5 000 000 долларов США

Следовательно, компания ABC должна уплатить налог на прибыль в размере 500 000 долларов в текущем отчетном периоде по ставке налога 25%.

Далее, налог на прибыль рассчитывается путем добавления отложенного налогового обязательства и подлежащего уплате налога на прибыль.Здесь отложенное налоговое обязательство относится к налогам, которые компания еще не уплатила. Отложенное налоговое обязательство может возникнуть из-за разницы в методах бухгалтерского учета компании и налоговом кодексе, который определяет налогооблагаемую прибыль.

Важные сведения о расходах по подоходному налогу Отчет о прибылях и убытках

Ниже приведены важные сведения об этих налоговых расходах.

# 1 — Минимизация налогооблагаемого дохода

Как упоминалось выше, подоходный налог предполагает отток денежных средств и, следовательно, рассматривается как обязательство для компании.Расходы по налогу на прибыль оплачиваются из операционной прибыли предприятия. Это означает, что, если бы компаниям не приходилось платить налоги, эту сумму денег можно было бы вместо этого использовать для распределения прибыли между акционерами. Поэтому компании стараются минимизировать свои налоговые расходы, потому что в противном случае они съедят прибыль и сделают акционеров недовольными.

# 2 — Убытки и налогооблагаемый доход

Подоходный налог взимается только с налогооблагаемой прибыли. Таким образом, если компания терпит убытки, она практически не имеет налогооблагаемой прибыли.Это означает, что в отчете о прибылях и убытках не отражаются расходы по налогу. Кроме того, компания может перенести свои убытки на последующие годы, а иногда даже в конечном итоге списать будущие налоговые обязательства.

# 3 — Разница в финансовом учете и налоговом кодексе

В зависимости от стандартов бухгалтерского учета, установленных GAAP, общепринятыми принципами бухгалтерского учета (GAAP) являются минимальные стандарты и единые руководящие принципы для бухгалтерского учета и отчетности. Эти стандарты запрещают компаниям заниматься неэтичной коммерческой деятельностью и позволяют более точно сравнивать финансовые отчеты для инвесторов.читайте больше и МСФО, часто прибыль компаний в своих отчетах о прибылях и убытках отличается от налогооблагаемой прибыли, определенной налоговым кодексом. Одна из причин, по которой это может произойти, заключается в том, что, с одной стороны, в соответствии со стандартами бухгалтерского учета, компании используют метод линейной амортизации. Метод прямой амортизации является одним из самых популярных методов амортизации, при котором актив равномерно обесценивается в течение срока его полезного использования и затрат. стоимости актива равномерно распределяется в течение его полезного и функционального срока службы.прочтите больше, чтобы определить амортизацию за этот финансовый год. С другой стороны, согласно налоговому кодексу, им разрешено использовать ускоренную амортизацию для определения налогооблагаемой прибыли. Вот где несоответствие между расходом по налогу на прибыль и налоговой накладной.

Заключение

Все компании и физические лица, имеющие налогооблагаемый доход, обязаны платить налоги. Для компаний это переводится в расходы в их отчетах о прибылях и убытках и забирает значительную часть их прибыли.Это создает большой недостаток для акционеров компании. Поскольку налог на прибыль уплачивается только при наличии налогооблагаемой прибыли, компании пытаются дополнительно минимизировать налогооблагаемую прибыль, занижая прибыль или показывая завышенные убытки. Кроме того, учитывая методы бухгалтерского учета, методы бухгалтерского учета определяют набор правил и процедур, которых организация должна придерживаться при регистрации доходов и расходов бизнеса. Кассовый учет и учет по методу начисления — два важных метода учета.подробнее, доход, сообщаемый для налоговых целей, иногда отличается от дохода, сообщаемого для финансовых целей.

Это приводит к сложностям при расчете расходов по налогу на прибыль для компании. Следовательно, аналитикам или другим заинтересованным сторонам следует быть очень осторожными при оценке результатов деятельности компании, чтобы обойти эти сложности при определении налога на прибыль.

Рекомендуемые статьи

Эта статья была руководством по расходам по подоходному налогу в отчете о прибылях и убытках. Здесь мы обсудим, как рассчитать расход по подоходному налогу и его формулу, а также на практических примерах.Подробнее о финансировании вы можете узнать из следующих статей —

Понимание отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках является одним из трех финансовых отчетов, на которые полагаются инвесторы в акции. (Остальные — это баланс и отчет о движении денежных средств.) Понимание отчета о прибылях и убытках важно для инвесторов, которые хотят проанализировать прибыльность и будущий рост компании.

Ключевые выводы:

- Отчет о прибылях и убытках суммирует доходы и расходы компании за период, квартальный или годовой.

- Отчет о прибылях и убытках бывает двух видов: многоэтапный и одноэтапный.

- Многоступенчатый отчет о прибылях и убытках включает четыре показателя рентабельности: валовую, операционную, до налогообложения и после налогообложения.

- Отчет о прибылях и убытках измеряет прибыльность, а не денежный поток.

В контексте корпоративной финансовой отчетности отчет о прибылях и убытках суммирует выручку (продажи) и расходы компании, ежеквартально и ежегодно, за финансовый год. Окончательная чистая цифра и другие цифры в отчете представляют большой интерес для инвесторов и аналитиков.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчеты о доходах имеют разные названия. Чаще всего используются «отчет о прибылях и убытках», «отчет о прибылях и убытках», «отчет о прибылях и убытках» и «отчет о результатах операционной деятельности».

Многие профессионалы все еще используют термин P&L, который обозначает отчет о прибылях и убытках, но в наши дни этот термин редко встречается в печати.

Слова «прибыль», «прибыль» и «доход» означают одно и то же и используются как синонимы.

В финансовой отчетности используются два основных формата отчета о прибылях и убытках — многоэтапный и одношаговый. Они проиллюстрированы ниже на двух примерах:

| Многоступенчатый формат | Одношаговый формат |

| Чистый объем продаж | Чистый объем продаж |

| Себестоимость | Материалы и производство |

| Валовой доход * | Маркетинг и администрация |

| Коммерческие, общие и административные расходы (SG&A) | Затраты на исследования и разработки (НИОКР) |

| Операционная прибыль * | Прочие доходы и расходы |

| Прочие доходы и расходы | Прибыль до налогообложения |

| Прибыль до налогообложения * | Налоги |

| Налоги | Чистая прибыль |

| Чистая прибыль (после налогообложения) * | – |

В многоэтапном отчете о прибылях и убытках четыре показателя прибыльности (отмечены звездочкой *) показаны на четырех критических этапах деятельности компании: валовая, операционная, до налогообложения и после налогообложения.

В пошаговом представлении данные о валовой и операционной прибыли не указываются. Их можно рассчитать на основании предоставленных данных. В этом методе продажи за вычетом материалов и производства равняются валовой прибыли. Вычитая расходы на маркетинг, административные и научно-исследовательские работы (НИОКР) из валового дохода, мы получаем показатель операционного дохода.

Инвесторы должны помнить, что в отчете о прибылях и убытках выручка признается в момент их реализации, то есть при отгрузке товаров, оказанных услугах и понесенных расходах.При учете по методу начисления поток учетных событий в отчете о прибылях и убытках не обязательно совпадает с фактическим получением и выплатой денежных средств. Отчет о прибылях и убытках измеряет прибыльность, а не денежный поток.

Счета отчета о прибылях и убытках (многоступенчатый формат)

- Чистые продажи (продажи или выручка): это стоимость продаж компанией товаров и услуг своим клиентам. Хотя прибыль компании (ее чистая прибыль) привлекает наибольшее внимание инвесторов, верхняя строка — это то место, где начинается процесс получения дохода или получения дохода.В долгосрочной перспективе маржа прибыли от существующих продуктов компании, как правило, достигает максимума, который трудно улучшить. Таким образом, компании обычно не могут расти быстрее, чем их доходы.

- Себестоимость (себестоимость проданных товаров / продукции (COGS) и стоимость услуг): для производителя себестоимость продаж — это затраты на рабочую силу, сырье и производственные накладные расходы, используемые в производстве. товаров. Хотя об этом можно сказать отдельно, амортизационные расходы входят в себестоимость продаж.Для оптовых и розничных торговцев себестоимость продаж — это, по сути, стоимость покупки товаров, используемых для перепродажи. Для предприятий, связанных с услугами, себестоимость продаж представляет собой стоимость оказанных услуг или стоимость выручки.

- Валовая прибыль (валовая прибыль или валовая прибыль): Валовая прибыль компании — это не просто разница между чистыми продажами и себестоимостью продаж. Валовая прибыль также дает ресурсы для покрытия всех других расходов компании. Очевидно, что чем выше и стабильнее валовая прибыль компании, тем выше потенциал для получения положительных результатов (чистой прибыли).

- Коммерческие, общие и административные расходы : Часто называемые SG&A, это операционные расходы компании. Финансовые аналитики предполагают, что руководство в значительной степени контролирует эту категорию расходов. За тенденцией коммерческих и административных расходов в процентах от продаж внимательно следят, чтобы выявить признаки эффективности управления или ее отсутствия.

- Операционная прибыль : Вычитание SG&A из валовой прибыли компании дает операционную прибыль.Эта цифра представляет собой прибыль компании от ее обычных операций до вычета внереализационных доходов и расходов, таких как процентные расходы, налоги и особые статьи. Доход на операционном уровне, который считается более надежным, часто используется финансовыми аналитиками, а не чистая прибыль в качестве показателя прибыльности.

- Расходы по процентам : Эта статья отражает затраты компании по займам. Иногда компании записывают здесь чистую цифру по процентным расходам и процентным доходам от инвестированных средств.

- Прибыль до налогообложения : Еще один тщательно отслеживаемый показатель прибыльности. Прибыль, полученная до расхода по налогу на прибыль, является важным пунктом в отчете о прибылях и убытках. Компаниям доступно множество методов, позволяющих избежать или минимизировать налоги, влияющие на их отчетный доход. Поскольку эти действия не являются частью бизнес-операций компании, аналитики могут использовать доход до налогообложения в качестве более точного показателя прибыльности компании.

- Налог на прибыль : Как указано, сумма налога на прибыль фактически не уплачена.Это оценка или счет, созданный для покрытия суммы, которую компания ожидает уплатить в виде налогов.

- Особые статьи или чрезвычайные расходы : Различные события могут повлечь за собой начисления в счет дохода. Их обычно называют расходами на реструктуризацию, необычными или единовременными статьями и прекращенной деятельностью. Предполагается, что эти списания будут разовыми. Инвесторы должны учитывать эти особенности при сравнении годовой прибыли, поскольку они могут исказить оценки.

- Чистая прибыль (чистая прибыль или чистая прибыль): это чистая прибыль, которая является наиболее часто используемым показателем прибыльности компании. Конечно, если расходы превышают доход, эта надпись будет считаться чистым убытком. После выплаты дивидендов по привилегированным акциям чистая прибыль становится частью капитала компании как нераспределенная прибыль. Дополнительные данные также представлены для чистой прибыли на основе акций в обращении (базовых) и потенциальной конвертации опционов на акции, варрантов и т. Д.(разбавленный).

- Совокупный доход : Концепция совокупного дохода, которая является относительно новой, учитывает влияние таких статей, как корректировки при пересчете в иностранную валюту, корректировки минимальных пенсионных обязательств и нереализованные прибыли / убытки на определенные инвестиции в заемные средства и капитал. Инвестиционное сообщество продолжает уделять внимание показателям чистой прибыли. Все элементы корректировки относятся к экономическим событиям, которые находятся вне контроля руководства компании.Их влияние реально, но они имеют тенденцию выравниваться в течение длительного периода.

Образец отчета о прибылях и убытках

Теперь давайте посмотрим на образец отчета о прибылях и убытках компании XYZ за финансовые годы, заканчивающиеся 2019 и 2020 (расходы указаны в скобках):

Отчет о прибылях и убытках компании XYZ за 2019 и 2020 год

| (Цифры, долл. США) | 2019 | 2020 |

| Чистый объем продаж | 1 500 000 | 2 000 000 |

| Себестоимость | (350 000) | (375 000) |

| Валовой доход | 1,150,000 | 1 625 000 |

| Операционные расходы (SG&A) | (235 000) | (260 000) |

| Операционная прибыль | 915 000 | 1,365,000 |

| Прочие доходы (расходы) | 40 000 | 60 000 |

| Чрезвычайная прибыль (убыток) | – | (15 000) |

| Процентные расходы | (50 000) | (50 000) |

| Чистая прибыль до налогообложения (прибыль до налогообложения) | 905 000 | 1 360 000 |

| Налоги | (300 000) | (475 000) |

| Чистая прибыль | 605 000 | 885 000 |

Из приведенного выше примера мы можем сделать вывод, что между 2019 и 2020 годами компании XYZ удалось увеличить продажи примерно на 33%, снизив при этом себестоимость продаж с 23% до 19% от продаж.Следовательно, валовая прибыль в 2020 году значительно выросла, что является огромным плюсом для рентабельности компании.

Кроме того, общие операционные расходы находятся под строгим контролем, увеличившись на скромные 25 000 долларов. В 2019 году операционные расходы компании составили 15,7% продаж, тогда как в 2020 году они составили всего 13%. Это очень хорошо с учетом значительного увеличения продаж.

В результате чистая прибыль компании увеличилась с 605 000 долларов в 2019 году до 885 000 долларов в 2020 году.Положительные годовые тенденции в компонентах отчета, как в доходах, так и в расходах, подняли маржу прибыли компании (чистая прибыль / чистые продажи) с 40% до 44%, что опять-таки очень благоприятно.

Если вы инвестируете в DIY, вам придется посчитать. Если вы используете данные инвестиционных исследований, эксперты подберут для вас цифры.

Понимая составляющие доходов и расходов в отчете, инвестор может оценить, что делает компанию прибыльной. В случае с компанией XYZ, она испытала значительный рост продаж за рассматриваемый период, а также смогла контролировать расходную часть своего бизнеса.Это показатель эффективного управления. Тот, который заслуживает дальнейшего изучения с целью возможных инвестиций.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Встреча Рэндалла В. Люке и Дэвида Т. «Как компании сообщают о доходах: FASB вводит новые правила для совокупного дохода». Бухгалтерский учет, май 1998 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию. Эта компенсация может повлиять на то, как и где появляются объявления. Investopedia не включает все предложения, доступные на торговой площадке.

Пошаговые инструкции по заполнению Таблицы C на 2020 год

График C, также известный как «Форма 1040, Прибыли и убытки», представляет собой налоговую форму на конец года, используемую для отчета о доходах или убытках от индивидуального предприятия или индивидуального предпринимателя. -член общества с ограниченной ответственностью (ООО). Вы должны подать Приложение C, если основной целью вашего бизнеса является получение дохода или прибыли и если вы регулярно участвуете в деятельности своего бизнеса.

ГрафикC обычно подлежит оплате не позднее 15 апреля для доходов или убытков за предыдущий год.Загрузите эту форму IRS Schedule C и следуйте инструкциям по заполнению приложения C. Упрощенная форма, Schedule C-EZ, больше не доступна в течение многих лет после 2018 года.

Кто сообщает о доходах по графику C

Следующие предприятия должны указывать свой доход в Приложении C к декларации о подоходном налоге с физических лиц.

- Индивидуальные предприниматели: Самостоятельные налогоплательщики, фрилансеры и любой другой бизнес с одним владельцем, который не предпринял шагов для создания корпорации, ООО или другого юридического лица

- LLC с одним участником: Если LLC с одним участником не решает рассматриваться как корпорация, LLC является «юридическим лицом, не являющимся юридическим лицом», и деятельность LLC должна быть отражена в Приложении C налоговой декларации его владельца.

1. Соберите необходимую бизнес-информацию

Перед заполнением Таблицы C вам необходимо подготовить отчет о прибылях и убытках (P&L) за предыдущий год. Независимо от того, как вы подсчитываете свой доход и отчисления, несколько простых советов по бухгалтерскому учету могут значительно упростить этот процесс.

Вы также захотите подготовить общую информацию о своей компании, например идентификационный номер работодателя (EIN), если он у вас есть. Если это не ваша первая годовая подача Приложения C, подготовьте ваше предыдущее Приложение C, так как оно предоставит много необходимой информации.

Вот пять вещей, которые вам понадобятся для заполнения формы:

1. Инструкции IRS для Графика C: В этом руководстве объясняется, как заполнить График C, но инструкции формы удобны для определения кода основной деятельности или профессиональной деятельности для вашей компании.

2. Идентификационный номер вашего работодателя (EIN): Если у вас есть отдельный EIN для вашего бизнеса, вы должны включить его в свое Приложение C. Его можно найти в уведомлении IRS, которое вы получите после отправки формы SS-4. , Заявление на получение идентификационного номера работодателя.

КомпанииSchedule C не обязаны иметь отдельный EIN, если у вас нет сотрудников. Если у вас нет EIN, вы должны указывать свой номер социального страхования в налоговых формах, которые вы отправляете поставщикам и подрядчикам, например в форме W-9 и форме 1099. Было бы разумно получить EIN, чтобы избежать раскрытия информации о своем социальном обеспечении. количество.

3. Ваш отчет о прибылях и убытках за налоговый год: Вы можете найти финансовую информацию, необходимую для заполнения налоговой формы Приложения C, в отчете о прибылях и убытках.Убедитесь, что вы создали отчет с использованием правильного метода учета. Большинство малых предприятий подают налоговые декларации по кассовому методу.

4. Инвентаризация и оценка на конец налогового года: Для предприятий, продающих товары, вам необходимо определить стоимость товаров, которые вы продали в течение налогового года. Это можно сделать, выполнив ежегодную инвентаризацию и сравнив эту информацию с вашей торговой точкой (POS) или другим программным обеспечением для управления запасами.Если вы отслеживаете запасы, убедитесь, что стоимость запасов, указанная в вашем балансе, соответствует вашим фактическим запасам. Если ваша валовая выручка составляет менее 25 миллионов долларов, вам не нужно отслеживать запасы, если вы не сделали это при предыдущем возврате.

5. Учет пробега: Если вы используете свой личный автомобиль для какой-либо коммерческой деятельности, необходимо вести точный учет пробега для вычета этих расходов. Вы можете использовать бумажный журнал или приложение для смартфона, чтобы отслеживать свой пробег.

Если вы используете бухгалтерскую программу для отслеживания своих доходов и расходов, вы можете создать отчет о прибылях и убытках за налоговый год и использовать его для заполнения каждого раздела вашего Приложения C. Если вы не используете бухгалтерское программное обеспечение, мы рекомендуем QuickBooks в Интернете. QuickBooks обеспечит систематизацию ваших книг и поможет отслеживать пробег вашего автомобиля.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, часто называемый отчетом о прибылях и убытках, представляет собой финансовый отчет, в котором суммируются выручка, затраты и расходы, понесенные в течение определенного периода времени, обычно финансового года или квартала.Эти отчеты предоставляют информацию о способности компании получать прибыль за счет увеличения доходов, сокращения затрат или и того, и другого.

Ниже приведен образец отчета о прибылях и убытках из QuickBooks Online, который предоставляет информацию, необходимую для заполнения Приложения C.

Образец отчета о прибылях и убытках.

2. Заполните Таблицу C Основная бизнес-информация

Вы можете найти заполняемый PDF-файл с Приложением C на веб-сайте IRS или использовать программное обеспечение для составления налоговой декларации, чтобы заполнить форму.Ниже вы найдете краткое объяснение того, как заполнять каждое из полей в этом разделе.

Информация заголовкаSchedule C (Form 1040).

Имя собственника: Введите свое имя в это поле.

Номер социального страхования: Поскольку прибыль по строке 31 переносится на вашу форму 1040, вы должны указать свой номер социального страхования в таблице C, даже если у вас также есть EIN.

Строка A: Основной бизнес или профессия, включая продукт или услугу ―Укажите, какой у вас бизнес и продаете ли вы продукты или услуги.

Строка B: Код основной коммерческой или профессиональной деятельности ―Выберите код, который лучше всего описывает ваш бизнес, из списка кодов профессиональной деятельности на страницах 17 и 18, предоставленного инструкциями IRS.

Строка C: Название компании ―Введите название своей компании в это поле. Если у вас нет названия компании, оставьте это поле пустым.

Строка D: EIN ―Введите свой девятизначный EIN. Если у вас его нет, оставьте поле пустым. Если у вас есть сотрудники, то вам нужен EIN.Обязательно прочтите нашу статью Как подать заявку на EIN.

Линия E: Рабочий адрес ―Введите физический адрес вашего предприятия. Не указывайте здесь почтовый ящик. Оставьте поле пустым, если адрес совпадает с вашим адресом, указанным на странице 1 формы 1040.

Строка F: Метод учета ―Выберите метод учета, который вы используете для отслеживания доходов и расходов (кассовый или начисленный). Это должно быть то же самое, что и в предыдущем году. Вы можете выбрать свой метод, если это первый год ведения бизнеса, но большинство малых предприятий используют кассовый метод.Прочтите наше руководство по учету начислений и кассового учета для получения дополнительной информации.