Автомобиль: какая амортизационная группа 2020

У многих компаний на балансе есть легковые и грузовые автомобили. Для их правильного отражения в налоговом учете необходимо знать соответствующую амортизационную группу автомобиля в 2020 году.

Таблица для авто в 2020 году

Соответствующие автомобилям коды ОКОФ, их амортизационные группы и срок полезного использования автомобилей, введенных в эксплуатацию с 01.01.2017, приведены далее в таблице. Она актуальна в 2020 году.

Вид автомобиля | | Амортизационная группа | Срок полезного использования |

| Легковой с бензиновым двигателем объемом до 3 500 куб. см включительно (3,5 л) | 310. 310.29.10.22 | Третья | От 37 до 60 месяцев включительно |

| Легковой с бензиновым двигателем объемом свыше 3 500 куб. см (3,5 л) | 310.29.10.22 | Пятая | От 85 до 120 месяцев включительно |

| Легковой с дизельным двигателем | 310.29.10.23 | ||

| Грузовой (бортовой, тягач или фургон) с максимальной массой не более 3,5 т включительно | 310.29.10.41.111 310.29.10.42.111 | Третья | От 37 до 60 месяцев включительно |

| Грузовой с максимальной массой свыше 3,5 т | 310.29.10.41.112 310.29.10.41.113 310.29.10.42.112 310.29.10.42.113 | Пятая | от 85 до 120 месяцев включительно |

| Самосвалы, автобензовозы, автолесовозы и некоторые другие грузовики независимо от максимальной массы | 310.29.10.41.120 310.29.10.42.120 | Четвертая | От 61 до 84 месяцев включительно |

Пояснение

Заметим, что большинство легковых автомобилей относятся к 3-й группе амортизации. Следовательно, срок их полезного использования составляет от 3 до 5 лет включительно, то есть от 37 до 60 месяцев.

Данные о типе транспортного средства, объеме его двигателя и разрешенной массе берите из ПТС.

Кроме того учтите, что в силу новой редакции абзаца 4 п. 1 ст. 259 НК РФ (внёс Закон от 29.09.2019 № 325-ФЗ) с 1 января 2020 года организации получили право переходить с одного метода (линейного или нелинейного) начисления амортизации на другой, но не чаще одного раза в 5 лет.

Отметим, что ранее закон устанавливал 5-летний срок только при переходе с нелинейного на линейный метод учета амортизации.

К какой амортизационной группе относится легковой автомобиль

Использование легкового транспорта в деятельности организации обязывает его владельца начислять износ. Как определить амортизационную группу автомобиля? Какой срок полезного использования установить при вводе транспорта в эксплуатацию? Ответы на эти и другие злободневные вопросы далее.

Амортизационная группа: автомобиль легковой

Основная амортизационная группа для автомобиля легкового типа – это третья группа со сроком использования свыше 3, но меньше 5 лет, то есть от 37 мес. по 60 мес. включительно. Для определения точной группы необходимо обратиться к нормам Классификации по основным средствам, утв. Правительством Российской Федерации в постановлении № 1 от 01.01.02 г.

Важно! С 2017 г. действует отредактированная редакция Классификации с поправками согласно постановлению правительства № 640 от 07.07.16 г. Руководствоваться обновленными нормами следует при введении в эксплуатацию объектов в 2017 г. В отношении объектов, которые предприятие начало использовать до указанной даты, действуют старые правила определения амортизационных групп и сроков полезного использования (СПИ).

К какой амортизационной группе относится легковой автомобиль

Распределение легкового транспорта по соответствующим группам зависит от класса автомобиля, объема двигателя, предназначения. Грамотное определение того, к какой амортизационной группе относится легковой автомобиль, позволит бухгалтеру точно рассчитать сумму износа, а значит, начислить налоговые платежи в бюджет согласно требованиям налогового законодательства РФ.

Грамотное определение того, к какой амортизационной группе относится легковой автомобиль, позволит бухгалтеру точно рассчитать сумму износа, а значит, начислить налоговые платежи в бюджет согласно требованиям налогового законодательства РФ.

Размещенная в следующем разделе таблица поможет вам установить, к какой амортизационной группе отнести легковой автомобиль по его основным характеристикам. Нужные сведения можно взять из документации на транспорт – ПТС (паспорт транспортного средства). При наличии разногласий и неясностей относительно типа ТС можно составить официальный запрос производителю или в территориальное подразделение ГИБДД.

Амортизационные группы по автотранспортным средствам легкового назначения. Таблица

В процессе отнесения конкретной модели авто к амортизационной группе нужно ориентироваться на объем двигателя транспорта, тип и категорию ТС. Дополнительно следует принимать во внимание общую стоимость машины, так как вряд ли получится отнести к одной амортизационной группе Ладу Ларгус и, к примеру, Lexus представительского класса.

Таблица амортизационных групп для легкового автотранспорта – по данным 2017 г.

Группа | СПИ (лет) | Действующий ОКОФ | Класс авто |

Третья | 3-5 | 310.29.10.2 | Легковой автотранспорт, объем двигателя по новому Классификатору не уточняется. |

Четвертая | 5-7 | 310.29.10.24 | Легковой автотранспорт, предназначенный для перевозки инвалидов (малый класс), объем двигателя не уточнен. |

Пятая | 7-10 | 310. | Легковой автотранспорт большого, а также высшего классов, с объемом двигателя более 3,5 л. |

29.10.24

29.10.24До 01.01.17 г. большая часть легкового транспорта также относилась к 3 группе, поэтому особых изменений в этом плане для бухгалтеров не произошло. При установлении класса авто рекомендуется руководствоваться международной градацией (6 классов – мини A, малый B, низший средний C, средний D, верхний средний E, высший F).

Обратите внимание! Амортизационная группа автокрана определяется в зависимости от типа указанного оборудования. Так, краны стрелковые грузоподъемные относят ко 2 группе; краны-штабелеры к 5 группе; грузоподъемные – к 7 группе. Поскольку именно для автомобильных кранов амортизационная группа не утверждена, необходимо устанавливать срок полезного использования согласно техническому назначению подобного транспорта.

К какой амортизационной группе относится грузовой автомобиль

Чтобы выяснить, к какой амортизационной группе относится грузовой автомобиль, необходимо руководствоваться нормами Классификации основных средств (ОС), утвержденной постановлением Правительства РФ № 1 от 01. 01.02 г.

01.02 г.

Начиная с 01.01.17 г., действует обновленная версия этого законодательного акта (введена в силу постановлением правительства № 640 от 07.07.16 г.). Поправки касаются новых кодов ОКОФ, используемых с 2017 г.

Какие амортизационные сроки установлены сейчас для грузового транспорта? В каком порядке утверждаются СПИ (сроки полезного использования) для автомобилей, приобретенных до 2017 г.? Разберемся в особенностях выбора амортизационной группы для автомобиля грузового согласно действующему законодательству.

К какой амортизационной группе относится грузовой автомобиль?

Группировка транспортных средств в целях расчета амортизации производится в зависимости от типа двигателя, массы и назначения автомобиля. Большинство грузового транспорта входит в 3-5 классификационные группы. Точные данные приведены в таблице ниже.

Амортизационные группы по транспорту для грузовых перевозок – с 01.01.17 г.

Группа | СПИ (лет) | Код действующего ОКОФ | |

Третья | 3-5 | Дизельный транспорт с предельной грузоподъемностью в 3,5 т. | Актуальное значение 310.29.10.41.111 |

Бензиновый автотранспорт с предельной грузоподъемностью в 3,5 т. | Актуальное значение 310.29.10.42.111 | ||

Четвертая | 5-7 | Автотранспорт грузовой и тягачи дорожного типа к полуприцепам (к примеру, фургоны, самосвалы, бортовой транспорт, тягачи) | Актуальное значение 310.29.10.4 |

Пятая | 7-10 | Дизельный транспорт с 3,5 до 12 т. максимум | Актуальное значение 310.29.10.41.112 |

Дизельный транспорт более 12 т. | Актуальное значение 310.29.10.41.113 | ||

Бензиновый транспорт с массой свыше 3,5 до 12 т. | Актуальное значение 310.29.10.42.112 | ||

Бензиновый транспорт с возможной грузоподъемностью свыше 12 т. | Актуальное значение 310.29.10.42.113 | ||

Автотранспорт спецназначения (седельные тягачи) | Актуальное значение 310.29.10.5 | ||

Автогидроподъемники | Актуальное значение 310.29.10.59.270 | ||

Автотранспорт спецназначения, не включенный в остальные группы (типа мусоровозов) | Актуальное значение 310.29.10.59.390 |

Порядок применения новой редакции Классификатора ОС

Обновленные группы для установления СПИ вступили в действие в связи с принятием новых ОКОФ. Применять указанные нормы необходимо в отношении того транспорта, который начал эксплуатироваться с 1 января 2017 г. Менять группу и СПИ по автомобилям, введенным в эксплуатацию ранее 2017 г., не требуется.

Менять группу и СПИ по автомобилям, введенным в эксплуатацию ранее 2017 г., не требуется.

К примеру, в июне 2016 г. организация приобрела грузовой бортовой автомобиль модели Камаз-5320, а с июля транспорт был запущен в эксплуатацию. Бухгалтером установлена амортизационная группа «Камаза», как четвертая (срок 5-7 лет), предназначенная для бортового транспорта общего назначения.

Как видно из таблицы по новой Классификации, для этого вида грузового транспорта группа не изменилась.

Важно! Для облегчения перехода на новые коды ОКОФ Росстандартом была сформирована сопоставительная рекомендательная таблица – приказ ведомства № 458 от 24.04.16 г.

Классификатор основных средств по амортизационным группам

Классификация основных средств, включаемых в амортизационные группы

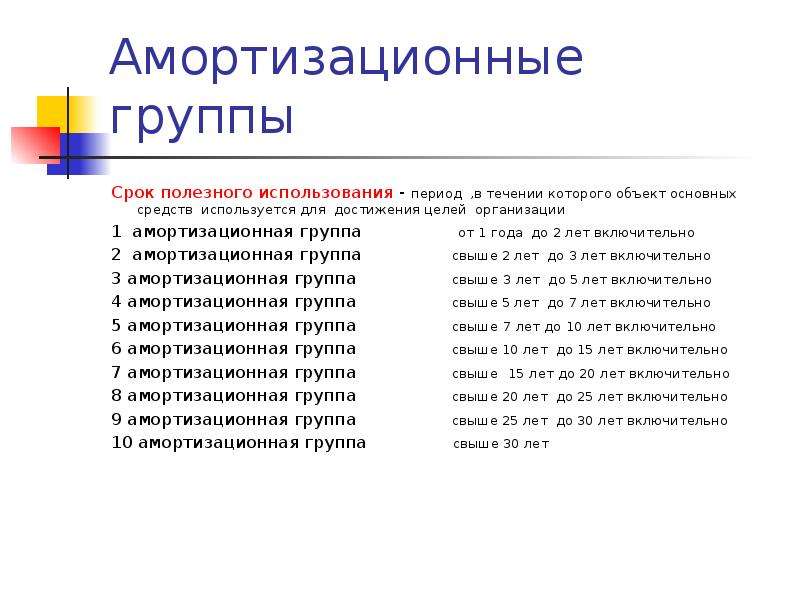

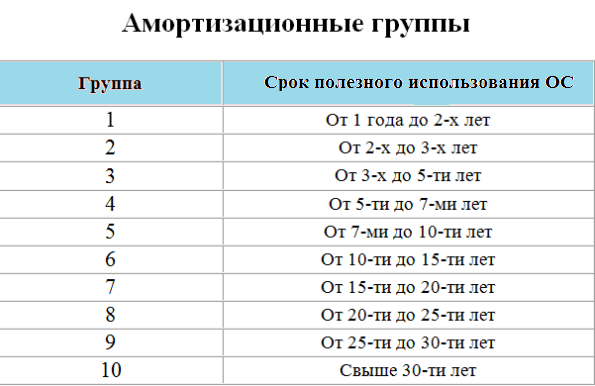

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС.

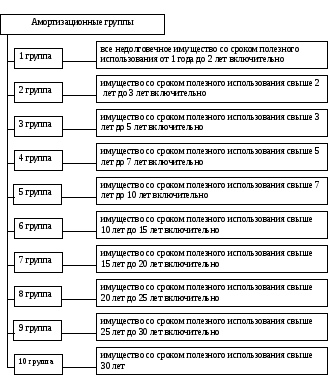

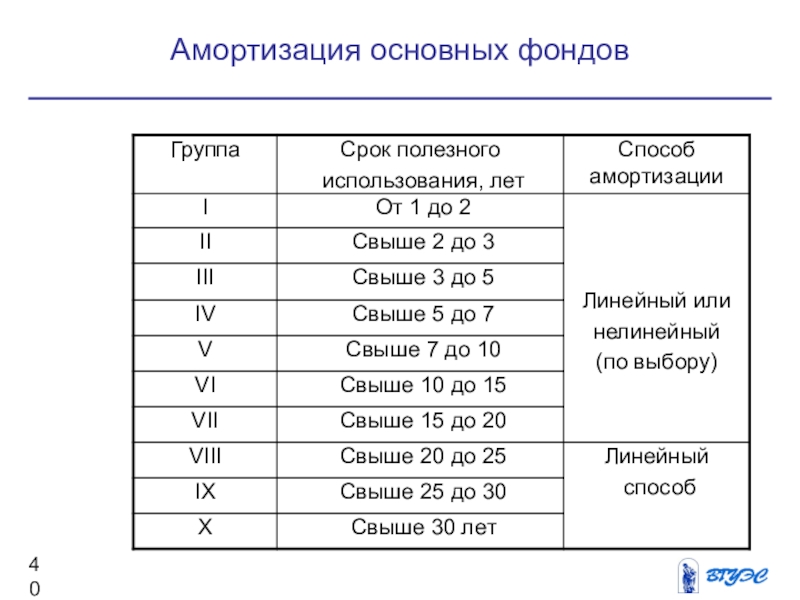

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

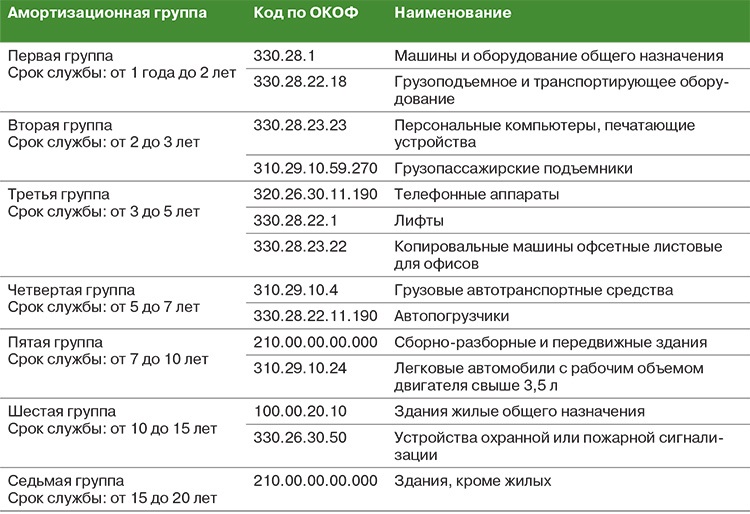

Амортизационные группы основных средств — 2021: таблица

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

|

Амортизационная группа |

Срок полезного использования |

Пример |

|---|---|---|

| Первая | 1 — 2 года | Машины бурильные (ОКОФ 330. 28.92.12.130) 28.92.12.130) |

| Вторая | 2–3 года | Спортплощадки для спортивных игр на открытом воздухе (ОКОФ 220.42.99.12) |

| Третья | 3–5 лет | Легковые автомобили (ОКОФ 310.29.10.2) |

| Четвертая | 5–7 лет | Точки доступа WiFi (ОКОФ 320.26.30.11.190) |

| Пятая | 7–10 лет | Резервуары и газгольдеры (ОКОФ 220.25.29.11.100) |

| Шестая | 10–15 лет | Контейнеры общего назначения для хранения грузов (ОКОФ 330.29.20.21.110) |

| Седьмая | 15–20 лет | Литературные произведения (ОКОФ 740.00.10.01) |

| Восьмая | 20–25 лет | Полотно железнодорожное двупутное (ОКОФ 220.42.12.10.111) |

| Девятая | 25–30 лет | Электростанции (ОКОФ 220. 42.22.13) 42.22.13) |

| Десятая | Более 30 лет | Жилые здания и помещения (100.00.00.00) |

Как определить амортизационную группу

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будет обозначена нужная группа.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик.

Определив срок, останется лишь посмотреть, к какой группе принадлежит ОС с данным сроком использования.

Определить амортизационную группу автоматически

Вопрос: …Топливораздаточную колонку для АЗС можно отнести к установкам

Вопрос: Топливораздаточную колонку для АЗС можно отнести к установкам для заправки топливом, присвоить код по ОКОФ 14 3440122. Данного кода нет в Классификации основных

средств, включаемых в амортизационные

группы, утвержденной Постановлением

Правительства РФ от 01.01.2002 N 1. В технической

документации завода-изготовителя данные о

сроке службы тоже отсутствуют. Как

правильно определить амортизационную

группу и срок полезного использования

колонки для целей налогообложения

прибыли?

Данного кода нет в Классификации основных

средств, включаемых в амортизационные

группы, утвержденной Постановлением

Правительства РФ от 01.01.2002 N 1. В технической

документации завода-изготовителя данные о

сроке службы тоже отсутствуют. Как

правильно определить амортизационную

группу и срок полезного использования

колонки для целей налогообложения

прибыли?Пользователи СС «КонсультантБухгалтер»

Ответ: Согласно с п.1 ст.258 Налогового кодекса РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования, определяемыми налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом классификации основных средств, утверждаемой Правительством РФ.

Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, установлено, что оборудование гаражное и автозаправочное (машины и оборудование для ремонта и обслуживания автомобилей) (класс 14 3440000 по Общероссийскому классификатору основных фондов (ОК 013-94), утвержденному Постановлением Госстандарта России от 26.

12.1994 N 359) входит в четвертую группу —

имущество со сроком полезного

использования свыше 5 лет до 7 лет

включительно.

12.1994 N 359) входит в четвертую группу —

имущество со сроком полезного

использования свыше 5 лет до 7 лет

включительно.Общероссийским классификатором основных фондов (ОКОФ) предусмотрено, что группировки объектов в ОКОФ образованы по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов и производимыми в результате этой деятельности продукцией и услугами. При этом установки для заправки топливом (код 14 3440122) входят в класс 14 3440000 «Оборудование гаражное и автозаправочное (машины и оборудование для ремонта и обслуживания автомобилей)».

Следовательно, указанная в вопросе топливораздаточная колонка для АЗС относится к четвертой амортизационной группе, срок полезного использования которой может быть установлен в пределах свыше 5 лет до 7 лет включительно.

О.Г.Хмелевской

Издательство «Главная книга»

25.08.2004

Амортизационная группа для квадроциклов и снегоходов

К какой амортизационной группе отнести снегоходы и квадроциклы?

Согласно ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом классификации основных средств, утверждаемой Правительством РФ.

Ни снегоходы, ни квадроциклы в Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 г. № 1, не указаны.

Налоговые органы относят указанную технику к группе «Средства транспортные прочие, не включенные в другие группировки» (код ОКОФ 15 3599000) со сроком полезного использования свыше 60 месяцев, который относится к четвертой группе амортизируемого имущества.

В соответствующие амортизационные группы (от первой до десятой) включены основные средства, перечисленные в Общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта РФ от 26.12.1994 г. № 359.

Согласно ОКОФ к коду 15 3599000 «Средства транспортные, прочие, не включенные в другие амортизационные группы» относятся следующие транспортные средства:

– средства транспортные, приводимые в движение вручную (код 15 3599010), в том числе: тачки, багажные и ручные тележки, вагонетки, колесные платформы различного вида и прочие;

– средства транспортные, приводимые в движение на животной тяге (код 15 3599020), в том числе: двуколки, повозки, катафалки и прочие;

– средства транспортные, внутриобъектовые на электрической тяге (код 15 3599030), в том числе: электрокары и электропогрузчики, электротележки и прочие.

ФАС Московского округа в постановлении от 24. 02.2015 г. № А40-59510/13 указал, что снегоходы оснащены двигателем внутреннего сгорания, что прямо следует из их паспортов, в связи с чем, они не могут быть отнесены к коду ОКОФ 15 3599000 «Средства транспортные, прочие, не включенные в другие амортизационные группы».

02.2015 г. № А40-59510/13 указал, что снегоходы оснащены двигателем внутреннего сгорания, что прямо следует из их паспортов, в связи с чем, они не могут быть отнесены к коду ОКОФ 15 3599000 «Средства транспортные, прочие, не включенные в другие амортизационные группы».

Ссылки налогового органа на ГОСТ Р 50944-96 «Снегоходы. Требования безопасности», а также на правила госрегистрации автотранспортных средств и других видов самоходной техники, утвержденные постановлением Правительства РФ от 12.08.1994 г. № 938, судом отклонены, поскольку данные нормативные акты не противоречат общему выводу о классификации снегоходов по коду ОКОФ 15 3410162 «Автомобили легковые специальные, снегоходы», в том числе по причине отсутствия иных кодов для классификации.

Квадроциклы тоже оснащены двигателем внутреннего сгорания.

Поэтому позиция суда по отношению к снегоходам применима и к квадроциклам.

Суды считают, что снегоходы и квадроциклы согласно паспортам самоходных машин относятся к основным средствам к 3 амортизационной группе по коду ОКОФ 15 3410162 «Автомобили легковые специальные, снегоходы», со сроком полезного использования от 3 до 5 лет.

Кроме того, п. 6 ст. 258 НК РФ разрешает налогоплательщику для тех видов основных средств, которые не указаны в амортизационных группах, устанавливать срок полезного использования в соответствии с техническими условиями или рекомендациями изготовителей.

Амортизационная Группа Основных Средств 2021 Транспортные Средства: изменения и поправки

Автор Виктория Андреевна На чтение 8 мин. Просмотров 95 Опубликовано

Амортизационная группа: грузовой автомобиль

Какие амортизационные сроки установлены сейчас для грузового транспорта? В каком порядке утверждаются СПИ (сроки полезного использования) для автомобилей, приобретенных до 2021 г.? Разберемся в особенностях выбора амортизационной группы для автомобиля грузового согласно действующему законодательству.

Обновленные группы для установления СПИ вступили в действие в связи с принятием новых ОКОФ. Применять указанные нормы необходимо в отношении того транспорта, который начал эксплуатироваться с 1 января 2021 г. Менять группу и СПИ по автомобилям, введенным в эксплуатацию ранее 2021 г., не требуется.

Применять указанные нормы необходимо в отношении того транспорта, который начал эксплуатироваться с 1 января 2021 г. Менять группу и СПИ по автомобилям, введенным в эксплуатацию ранее 2021 г., не требуется.

Амортизационные группы основных средств: как определять в 2021 году

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912021 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912021 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Приобретение б

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2021 № 157н.

В соответствии с п. 44 Инструкции № 157н [1] сроком полезного использования основного средства является период, в течение которого предусматривается его применение в процессе деятельности учреждения в запланированных целях.

Применение амортизационных групп основных средств по ОКОФ в 2021 году

Шаг 2. Найдите этот код ОКОФ в действующей редакции Классификатора основных средств по амортизационным группам 2021. К примеру, легковой автомобиль с кодом ОКОФ 310.29.10.2 числится в составе транспорта в разделе Классификатора «Третья группа амортизации».

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Амортизационная Группа Основных Средств 2021 Транспортные Средства

Существует целый ряд документов, которые призваны регламентировать деятельность компании и упрощать ее. Большинство организаций владеют основными средствами, которые являются средствами труда, сохраняющими свои свойства на протяжении длительного периода использования.

До 2021 года не признавались объектами налогообложения объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации (пп. 8 п. 4 ст. 374 НК РФ). Имущество иных амортизационных групп могло облагаться налогом на имущество (п. 25 ст. 381, ст. 381.1. НК РФ, см. Налог на имущество организаций).

Амортизационная Группа Основных Средств 2021 Транспортные Средства

Классификатор ОКОФ на год. Он вступил в силу с 1 января года и будет действовать в году. Утверждать новый ОКОФ с года чиновники не планируют. Определить код ОКОФ для основного средства. Справочник ОКОФ предусматривает классификацию основных фондов, которая принята в международной практике. Коды ОКОФ и амортизационные группы с расшифровкой содержатся в Классификации основных средств утв.

Утверждать новый ОКОФ с года чиновники не планируют. Определить код ОКОФ для основного средства. Справочник ОКОФ предусматривает классификацию основных фондов, которая принята в международной практике. Коды ОКОФ и амортизационные группы с расшифровкой содержатся в Классификации основных средств утв.

Получить демодоступ или сразу подписаться. Рекомендации по теме. Статьи по теме. К какой амортизационной группе относится легковой автомобиль. ОКОФ Методы начисления амортизации. Амортизация в бухгалтерском балансе. Ускоренная амортизация. Новости по теме. Амортизацию надо пересчитать с начала года. С года пересмотрите порядок амортизации ОС. Как определить норму амортизации при покупке ОС, бывшего в употреблении. Меняется классификация основных средств. Когда капвложения можно амортизировать после окончания договора аренды.

Амортизационная группа основных средств в 2021 году

В 2021 году компания опять приобретает металлическую ограду, но, согласно ОКОФ ограда имеет код 220. 25.11.23.133. Такие объекты относятся к 6-й амортизационной группе, то есть компания установит срок полезного использования в интервале от 10 до 15 лет включительно.

25.11.23.133. Такие объекты относятся к 6-й амортизационной группе, то есть компания установит срок полезного использования в интервале от 10 до 15 лет включительно.

Срок полезного использования основных средств устанавливается организацией в момент ввода в эксплуатацию основного средства. При этом организация может увеличить срок полезного использования после того, как ввела в эксплуатацию оборудование. Это допускается, если его характеристики изменились в результате реконструкции, модернизации или технического перевооружения основного средства.

Амортизационная Группа Основных Средств 2021 Транспортные Средства

Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию. Издержки, связанные с передачей прав собственности на непроизведенные активы. Не всегда легко определить код ОКОФ по названию или по коду сопоставить группу и срок использования из основного классификатора основных средств. В материале , который подготовили эксперты Системы Главбух , собраны коды, группы и сроки для объектов, которые есть у большинства организаций.

Введите логин. Войти или. Оставьте первый комментарий. Ваша персональная подборка. Статьи по теме в электронном журнале. Будьте в курсе! Бухгалтерских новостей слишком много, а времени на их поиск слишком мало.

Амортизационная группа автомобиля

Затем, определить к какому классу (подклассу) относится этот вид (по тому же ОКОФу). После чего, найти определенный класс (подкласс) основных средств в Классификации основных средств, включаемых в амортизационные группы и, соответственно, определить амортизационную группу.

Согласно этой классификации к третьей амортизационной группе (имущество со сроком полезного использования свыше трех до пяти лет включительно) относятся все легковые автомобили (код ОКОФ 15 3410010), кроме легковых автомобилей малого класса (код ОКОФ 15 3410114 — четвертая амортизационная группа), а также легковых автомобилей большого и высшего классов (коды ОКОФ 15 3410130—15 3410141 — пятая амортизационная группа). Таким образом, отнести легковой автомобиль к пятой амортизационной группе можно, если он считается автомобилем большого или высшего класса.

Классификатор основных средств по амортизационным группам 2021

Обновление классификатора — не повод менять срок полезного использования и переводить активы из одной группы в другую (письмо Минфина от 08.11.16 № 03-03-РЗ/65124). А вот новые активы, приобретенные, начиная с 1 января 2021 года, списывают с учетом изменений. Что поменялось, расскажем далее. В другой статье читайте, что относится к основным средствам в учете.

- в группе 2 — оборудование фонтанное и газлифтное;

- в группе 3 — сооружения мукомольное-крупяной промышленности, виды трубопроводов;

- в группе 4 — виды трубопроводов, ограждений;

- в группе 5 — емкости и резервуары из различных видов металла и установки для газа, сооружения в области сельского, ЖКХ и окружающей среды;

- в группе 6 — сооружения связи, основные средства в химической отрасли, сфере ЖКХ, металлургического и машиностроительного производства;

- в группе 7 — сооружения ЖКХ, охраны окружающей среды, виды подъездных дорог, мосты и путепроводы;

- в группе 8 — сооружения ЖКХ, отводы от трубопровода магистрального, канализационные и водозаборные сооружения, кабели;

- в группе 9 — понтоны, эстакады и берегоукрепление;

- в группе 10 — мачты, опоры, дороги, трубопроводы, причалы и другие основные средства.

Амортизационные группы основных средств: как определять в 2021 году

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2021 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2021 № 03-05-05-01/39563).

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2021 № 03-03-20/41332).

Асфальтоукладчик амортизационная группа ос

Амортизационные группы основных средств 2021: Амортизационная группа Срок полезного использования Какие объекты относятся Первая От 1 года до 2 лет включительно Недолговечные машины и оборудование Вторая Свыше 2 лет до 3 лет включительно Машины и оборудование, транспортные средства, инвентарь, многолетние насаждения Третья Свыше 3 лет до 5 лет включительно Сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь Четвертая Свыше 5 лет до 7 лет включительно Здания, сооружения и передаточные устройства, машины и оборудование, транспортные средства, инвентарь, рабочий скот, многолетние насаждения Пятая Свыше 7 лет до 10 лет включительно Здания, сооружения и передаточные устройства, машины и оборудование, транспортные

(в редакции Постановления Правительства РФ от 07.07.2021 N 640). Применяется с 01.01.2021 г. Жирным шрифтом выделены позиции, найденные непосредственно в Классификации основных средств, включаемых в амортизационные группы (утв. Постановление Правительства РФ N 1 от 01.01.2021 г.).

Классификация основных средств 2021

[box type=»info» border=»full» icon=»none»]Примером основных фондов, относящихся к различным отраслям, является автомобильный транспорт. Его применение широко распространено во всех отраслях хозяйственной, промышленной и социальной сферы – сельском хозяйстве, тяжёлой и легкой промышленности, коммунальном хозяйстве и сфере обслуживания.[/su_note]

- по видам – натурально-вещественная классификация;

- по возрасту или сроку эксплуатации;

- по отрасли экономики, хозяйства и промышленности – отраслевая принадлежность;

- по функциональному предназначению;

- по имущественной принадлежности;

- по влиянию на предмет труда;

- по степени использования.

Амортизационная группа зависит от класса автомобиля

Классификация легковых автомобилей по классам приведена в Общероссийском классификаторе основных фондов ОК 013-94, утвержденном постановлением Госстандарта России от 26.12.94 № 359. Исходя из этой классификации отнесение автомобиля к определенному классу зависит от объема двигателя. Так, к среднему классу причислены автомобили с рабочим объемом двигателя свыше 1,8 до 3,5 л включительно, к большому классу — свыше 3,5 л. Для автомобилей высшего класса рабочий объем двигателя в классификации не указан.

Для целей налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам исходя из срока полезного использования (п. 1 ст. 258 НК РФ). Организация определяет его самостоятельно на дату ввода объекта в эксплуатацию с учетом классификации основных средств, утвержденной постановлением Правительства РФ от 01.01.2021 № 1.

Как амортизировать служебный автомобиль | Малый бизнес

Автор: Эшли Адамс-Мотт Обновлено 9 ноября 2018 г.

Транспортные средства бизнес-класса часто необходимы малым предприятиям, специализирующимся на доставке, транспортировке, обслуживании или самовывозе, например, цветочные магазины, услуги трансфера, сантехники или химчистки. . В других отраслях, таких как медиакомпания, страховое агентство или агентство по уходу за домом, также может быть более выгодным с финансовой точки зрения покупка служебного автомобиля вместо компенсации работникам за использование личного автомобиля в деловых целях.Если вы определили, что служебные автомобили необходимы для вашего бизнеса, тогда автомобиль получает право на различные налоговые вычеты, включая амортизацию транспортного средства. Коды IRS или налоговой службы также позволяют вычитать другие расходы при амортизации автомобиля.

Прямолинейная амортизация для транспортных средств

Прямолинейная амортизация легко рассчитывается и учитывает срок полезного использования автомобиля, а также его ликвидационную стоимость. Транспортные средства редко ничего не стоят, если они больше не соответствуют вашим потребностям.Даже сломанный автомобиль можно продать как металлолом, а ходовой автомобиль, который постепенно выводится из парка вашей компании, является вероятным кандидатом на перепродажу. Вам необходимо определить аварийную стоимость автомобиля и вычесть ее из цены автомобиля, чтобы определить прямую амортизацию. Затем вы разделите эту новую сумму на количество лет, в течение которых автомобиль будет эксплуатироваться. В результате получается сумма годовой амортизации. Если ваша компания регулярно использует для перевозки легковые автомобили, а не фургоны и грузовики, вы можете столкнуться с ежегодными лимитами амортизации, если у вашего бизнеса есть дорогие вкусы или требования и вам нужно перенести часть своих расходов на будущий налоговый год.

Автомобиль, купленный за 25 000 долларов, будет использоваться в течение пяти лет в парке, прежде чем он будет автоматически заменен. Автомобиль можно продать за 5000 долларов в конце периода времени.

Формула: Общая стоимость приобретения — Остаточная стоимость / Срок полезного использования

- (25 000–5 000 долларов США) / 5

- 20 000 долларов США / 5

- 4 000 долларов США в год амортизации

При отражении амортизации в финансовых журналах вашей компании дебетуйте свой счет «Расходы на амортизацию» на сумму годовой амортизации, например 4000 долларов, одновременно добавляя тот же кредит к счету «Накопленная амортизация».«После того, как вы восстановите полную стоимость автомобиля, переводы прекращаются. Вы можете использовать только один тип амортизации в течение всего срока службы вашего автомобиля.

Модифицированная система ускоренного возмещения затрат

Новый автомобиль обесценивается на 10 процентов, как только он оставляет партию — это распространенное выражение, коренящееся в самом деле. Используя модифицированную систему ускоренного возмещения затрат для амортизации вашего автомобиля, вы можете использовать тот же подход. Система MACRS позволяет вам получать более высокие проценты амортизации в первые годы владения новым автомобилем.Публикация IRS 946 «Как амортизировать собственность» подробно описывает два типа систем амортизации MACRS и то, как определить, какую систему следует использовать вашему бизнесу. Компании, чья собственность используется за пределами США, освобожденная от налогов собственность или смешанные транспортные средства для бизнеса и личного пользования с преимущественно личным использованием — более 50 процентов — должны использовать альтернативную систему амортизации, или ADS. Если вам не требуется использовать амортизацию ADS, вы обычно должны использовать общую систему амортизации. GDS имеет девять классов собственности, в которых автомобили подпадают под пятилетнюю классификацию собственности из-за ожидаемого срока полезного использования в пять лет.

Самый простой способ рассчитать амортизацию в MACRS — использовать текущий график амортизации служебных транспортных средств, созданный IRS. Для начала вам необходимо знать свою систему амортизации, класс собственности, дату обслуживания, базовую сумму, период восстановления, условные обозначения и метод амортизации. Книга и рабочий лист IRS проведут вас через процесс в зависимости от того, когда вы поставили автомобиль в эксплуатацию, например, в середине месяца, и назначат сумму амортизации, например 200-процентный снижающийся баланс, на основе пятилетней классификации собственности для автомобилей.Налоговая публикация 946 также содержит необходимые графики и таблицы амортизации и ежегодно обновляется с учетом изменений в налоговом законодательстве. В бухгалтерских книгах вашей компании учет амортизационных расходов согласован независимо от того, какой тип амортизации используется.

Вычеты по разделу 179

Если у вашей компании есть грузовой автомобиль, внедорожник или фургон, который не квалифицируется как легковой автомобиль — для грузовиков это означает вес, превышающий 14 000 фунтов, — он может иметь право на вычет по статье 179. чтобы немедленно возместить дополнительные расходы на покупку.С принятием Закона о сокращении налогов и занятости от 2017 года эти отчисления увеличились. Непассажирские транспортные средства, введенные в эксплуатацию с 28 сентября 2017 г. по 31 декабря 2022 г., имеют право на амортизацию в размере 10 000 долларов США в течение первого года в соответствии с данным вычетом без амортизации бонусов. При 100-процентной амортизации бонуса сумма возрастает до 18 000 долларов по состоянию на 2018 год. Сумма амортизации привязана к инфляции и будет соответственно увеличиваться или уменьшаться каждый год.

Выданы лимиты амортизации на 2020 год для легковых и грузовых автомобилей

В среду IRS выпустило ограничения на амортизационные отчисления для легковых автомобилей, впервые введенных в эксплуатацию в 2020 году, и суммы включения доходов для арендаторов легковых автомобилей, впервые взятых в лизинг в течение 2020 года (Rev.Proc. 2020-37). Для этих целей к легковым автомобилям относятся грузовики и фургоны. Суммы в процедуре выручки корректируются на инфляцию в соответствии с требованиями гл. 280F (d) (7), используя автомобильный компонент связанного индекса потребительских цен для всех городских потребителей (C-CPI-U).

Для легковых автомобилей, которым гл. 168 (k) применяется дополнительный (бонусный) амортизационный вычет за первый год, приобретенный после 27 сентября 2017 г. и введенный в эксплуатацию в течение 2020 календарного года, предел амортизации в соответствии с разд.280F (d) (7) — 18 100 долларов за первый налоговый год; 16 100 долларов за второй налоговый год; 9700 долларов за третий налоговый год; и 5 760 долларов США за каждый последующий год, все без изменений по сравнению с 2019 годом. 168 (k) (8) (D) (i), бонусная амортизация не допускается для имущества, приобретенного до 28 сентября 2017 г. и введенного в эксплуатацию после 2019 г.

Для легковых автомобилей, введенных в эксплуатацию в 2020 году, для которых нет п. 168 (k) применяется дополнительный (бонусный) амортизационный вычет за первый год, предел амортизации в соответствии с разд. 280F (d) (7) — 10 100 долларов за первый налоговый год; 16 100 долларов за второй налоговый год; 9700 долларов за третий налоговый год; и 5760 долларов США за каждый последующий год, также без изменений по сравнению с 2019 годом.

сек. 280F (c) ограничивает вычеты по стоимости аренды автомобилей, выраженные в сумме включения дохода, в соответствии с формулой и таблицами, предписанными в соответствии с Рег. П. 1.280F-7. Таблица 3 Rev. Proc. 2020-37 содержит суммы включения дохода для арендаторов легковых автомобилей, впервые взятых в лизинг в течение 2020 года. В нем показаны суммы включения дохода для диапазона справедливой рыночной стоимости за каждый налоговый год после первого лизинга автомобиля.

— Салли П. Шрайбер , Дж.D., ( [email protected] ) — старший редактор JofA .

Публикация 946 (2020), Как амортизировать имущество

Вместо того, чтобы использовать ставки в процентных таблицах для расчета амортизационного вычета, вы можете рассчитать их самостоятельно. Перед тем, как производить расчет каждый год, вы должны уменьшить скорректированную базу в собственности на величину амортизации, заявленную в предыдущем году (годах).

. Расчет вычетов MACRS без использования таблиц обычно дает несколько другую сумму, чем при использовании таблиц..

При использовании метода уменьшающегося остатка вы ежегодно применяете одну и ту же ставку амортизации к скорректированной базе вашей собственности. Вы должны использовать применимую конвенцию для первого налогового года, и вы должны перейти на линейный метод, начиная с первого года, за который он будет давать равный или больший вычет. Метод прямой линии объяснен позже.

Вы рассчитываете амортизацию за год ввода собственности в эксплуатацию следующим образом.

Умножьте скорректированный базис в собственности на уменьшающуюся ставку баланса.

Примените применимое соглашение.

Вы рассчитываете амортизацию для всех остальных лет (до года, когда вы переходите на прямолинейный метод) следующим образом.

Уменьшите скорректированную базу в собственности на величину амортизации, разрешенную или допустимую в предыдущие годы.

Умножьте этот новый скорректированный базис на ту же ставку снижения баланса, которая использовалась в предыдущие годы.

Если вы избавляетесь от собственности до окончания периода восстановления, см. Использование применимой конвенции , далее, для получения информации о том, как рассчитать амортизацию за год, в котором вы ее продали.

Расчет амортизации по методу уменьшающегося остатка и переход к прямолинейному методу проиллюстрирован в примере , а затем в примере .

Уменьшение остатка.

Вы рассчитываете свою процентную ставку уменьшающегося остатка, разделив указанный процент уменьшающегося остатка (150% или 200%, преобразованные в десятичную дробь) на количество лет в периоде восстановления собственности. Например, для имущества, амортизируемого с использованием метода 200% уменьшающегося остатка, сроком на 3 года, разделите 2.00 (200%) на 3, чтобы получить 0,6667, или 66,67% снижающегося баланса. Для 15-летней собственности, амортизируемой с использованием метода уменьшающегося остатка на 150%, разделите 1,50 (150%) на 15, чтобы получить 0,10, или ставку уменьшающегося остатка на 10%.

В следующей таблице показана понижающаяся ставка остатка для каждого класса собственности и первый год, для которого прямолинейный метод дает равный или больший вычет.

| Класс прочности | Метод | Коэффициент убывания остатка | Год |

|---|---|---|---|

| 3 года | 200% DB | 66.667% | 3-й |

| 5 лет | 200% DB | 40,0 | 4-я |

| 7 лет | 200% DB | 28,571 | 5-я |

| 10 лет | 200% DB | 20,0 | 7-я |

| 15 лет | 150% DB | 10,0 | 7-я |

| 20 лет | 150% DB | 7.5 | 9-я |

При использовании линейного метода вы каждый год применяете другую норму амортизации к скорректированной базе вашей собственности. Вы должны использовать применимое соглашение в год ввода собственности в эксплуатацию и в год ее реализации.

Вы рассчитываете амортизацию за год ввода собственности в эксплуатацию следующим образом.

Умножьте скорректированный базис в собственности на прямую ставку.

Примените применимое соглашение.

Вы рассчитываете амортизацию для всех остальных лет (включая год, когда вы переходите с метода уменьшающегося остатка на метод прямой линии) следующим образом.

Уменьшите скорректированную базу в собственности на величину амортизации, разрешенную или допустимую в предыдущие годы (любым методом).

Определите ставку амортизации за год.

Умножьте скорректированный базис, указанный в (1), на норму амортизации, указанную в (2).

Если вы избавляетесь от собственности до окончания периода восстановления, см. Использование применимой конвенции , далее, для получения информации о том, как рассчитать амортизацию за год, в котором вы ее продали.

Прямая линия.

Вы определяете прямолинейную норму амортизации для любого налогового года, разделив число 1 на количество лет, оставшихся в периоде восстановления в начале этого года. При подсчете количества оставшихся лет вы должны принять во внимание условные обозначения, использованные для года, когда вы вводили недвижимость в эксплуатацию.Если количество оставшихся лет меньше 1, ставка амортизации для этого налогового года составляет 1,0 (100%).

Использование применимой конвенции

Применимое соглашение (обсуждалось ранее в разделе Какое соглашение применяется ) влияет на то, как вы рассчитываете амортизационные отчисления за год, когда вы вводите свою собственность в эксплуатацию, и за год, когда вы ее продаете. Он определяет, сколько периода восстановления остается в начале каждого года, поэтому он также влияет на норму амортизации для имущества, которое вы амортизируете по прямолинейному методу.См. Скорость прямой линии в предыдущем обсуждении. Используйте применимое соглашение, как объяснено в следующих обсуждениях.

Полугодовая конвенция.

Если применяется это соглашение, вы вычитаете полугодовую амортизацию за первый и последний год амортизации собственности. Вы вычитаете амортизацию за полный год за любой другой год в течение периода восстановления.

Рассчитайте размер амортизационного вычета за год, когда недвижимость находится в эксплуатации, разделив амортизацию за полный год на 2.Если вы избавляетесь от собственности до окончания периода восстановления, рассчитайте амортизационные отчисления за год реализации аналогичным образом. Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последние 6 месяцев периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Съезд в середине квартала.

Если применяется это соглашение, амортизация, которую вы можете вычесть за первый год амортизации собственности, зависит от квартала, в котором вы вводите недвижимость в эксплуатацию.

Квартал полного 12-месячного налогового года — это период в 3 месяца. Первый квартал года начинается в первый день налогового года. Второй квартал начинается в первый день четвертого месяца налогового года. Третий квартал начинается в первый день седьмого месяца налогового года. Четвертый квартал начинается в первый день десятого месяца налогового года. Календарный год делится на следующие кварталы.

| Квартал | Месяцы |

| Первая | январь, февраль, март |

| Второй | апрель, май, июнь |

| Третий | июль, август, сентябрь |

| Четвертый | октябрь, ноябрь, декабрь |

Рассчитайте размер амортизационных отчислений за год, когда имущество вводится в эксплуатацию, умножив амортизацию за полный год на процент, указанный ниже за квартал, в котором имущество вводится в эксплуатацию.

| Квартал | В процентах |

|---|---|

| Первая | 87,5% |

| Второй | 62,5 |

| Третий | 37,5 |

| Четвертый | 12,5 |

Если вы выбываете имущество до окончания периода восстановления, рассчитайте размер амортизационного вычета за год продажи, умножив полный год амортизации на процент, указанный ниже за квартал, в котором вы продаете имущество.

| Квартал | В процентах |

|---|---|

| Первая | 12,5% |

| Второй | 37,5 |

| Третий | 62,5 |

| Четвертый | 87,5 |

Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последний квартал периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Середина месяца.

Если применяется это соглашение, амортизация, которую вы можете вычесть за первый год амортизации собственности, зависит от месяца, в котором вы вводите недвижимость в эксплуатацию. Вычислите размер амортизационного вычета за год, когда недвижимость введена в эксплуатацию, умножив амортизацию за полный год на дробь. Числитель дроби — это количество полных месяцев в году, в течение которого объект находится в эксплуатации, плюс ½ (или 0.5). Знаменатель 12.

Если вы отчуждаете собственность до окончания периода восстановления, рассчитайте амортизационный вычет за год отчуждения таким же образом. Если вы владеете недвижимостью в течение всего периода восстановления, ваш амортизационный вычет за год, который включает последний месяц периода восстановления, равен сумме вашей невосстановленной базы в собственности.

Пример.

Вы используете календарный год и вводите нежилую недвижимость в эксплуатацию в августе.Недвижимость находится в эксплуатации 4 полных месяца (сентябрь, октябрь, ноябрь и декабрь). Ваш числитель — 4,5 (4 полных месяца плюс 0,5). Вы умножаете амортизацию за полный год на 4,5 / 12, или 0,375.

Следующие примеры показывают, как рассчитать амортизацию по MACRS без использования процентных таблиц. Цифры округлены для примеров. Предположим для всех примеров, что вы используете календарный год в качестве налогового года.

Пример 1— 200% метод DB и полугодовое соглашение.

В феврале вы ввели в эксплуатацию амортизируемое имущество с 5-летним периодом восстановления и базисом в 1000 долларов. Вы не выбираете вычет по статье 179, и недвижимость не имеет права на получение специальной амортизационной скидки. Для расчета амортизации вы используете GDS и метод 200% уменьшающегося остатка (DB). Когда метод прямой линии (SL) дает такой же или больший вычет, вы переключаетесь на метод SL. Вы не вводили какое-либо имущество в эксплуатацию в течение последних 3 месяцев года, поэтому вы должны использовать соглашение о полугодии.

Первый год. Норма амортизации по методу 200% DB рассчитывается путем деления 2 (200%) на 5 (количество лет в периоде восстановления). Результат 40%. Вы умножаете скорректированную базу собственности (1000 долларов США) на ставку DB 40%. Вы применяете соглашение о полугодии, разделив результат (400 долларов) на 2. Амортизация за первый год по методу 200% DB составляет 200 долларов.

Вы рассчитываете норму амортизации по методу SL, разделив 1 на 5, количество лет в периоде восстановления.В результате вы получите 20%. Вы умножаете скорректированную базу собственности (1000 долларов США) на ставку SL 20%. Вы применяете соглашение о полугодии, разделив результат (200 долларов) на 2. Амортизация за первый год по методу SL составляет 100 долларов.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 200 долларов США, рассчитанные при использовании метода 200% DB.

Второй год. Вы уменьшаете скорректированную базу (1000 долларов) на амортизацию, заявленную в первый год (200 долларов). Вы умножаете результат (800 долларов) на ставку БД (40%).Амортизация за второй год по методу 200% DB составляет 320 долларов США.

Вы рассчитываете норму амортизации SL, разделив 1 на 4,5, количество лет, оставшихся в периоде восстановления. (Основываясь на соглашении о полугодии, вы использовали только полгода периода восстановления в первый год.) Вы умножаете сокращенную скорректированную базу (800 долларов США) на результат (22,22%). Амортизация по методу SL на второй год составляет 178 долларов США.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 320 долларов США, рассчитанные при использовании метода 200% DB.

Третий год. Вы уменьшаете скорректированную базу (800 долларов) на амортизацию, заявленную во втором году (320 долларов). Вы умножаете результат (480 долларов) на ставку БД (40%). Амортизация за третий год по методу 200% DB составляет 192 доллара.

Вы рассчитываете норму амортизации SL, разделив 1 на 3,5. Вы умножаете уменьшенную скорректированную базу (480 долларов) на результат (28,57%). Амортизация по методу SL на третий год составляет 137 долларов.

Метод DB обеспечивает больший вычет, поэтому вы вычитаете 192 доллара, рассчитанные при использовании метода 200% DB.

Четвертый год. Вы уменьшаете скорректированную базу (480 долларов) на амортизацию, заявленную в третьем году (192 доллара). Вы умножаете результат (288 долларов) на ставку БД (40%). Амортизация за четвертый год по методу 200% DB составляет 115 долларов.

Вы рассчитываете норму амортизации SL, разделив 1 на 2,5. Вы умножаете уменьшенную скорректированную базу (288 долларов США) на результат (40%). Амортизация по методу SL на четвертый год составляет 115 долларов.

Метод SL обеспечивает равное удержание, поэтому вы переключаетесь на метод SL и вычитаете 115 долларов.

Пятый год. Вы уменьшаете скорректированную базу (288 долларов) на амортизацию, заявленную в четвертом году (115 долларов), чтобы получить уменьшенную скорректированную базу в 173 доллара. Вы рассчитываете норму амортизации SL, разделив 1 на 1,5. Вы умножаете уменьшенную скорректированную базу (173 доллара) на результат (66,67%). Амортизация по методу SL на пятый год составляет 115 долларов.

Шестой год. Вы уменьшаете скорректированную базу (173 доллара) на амортизацию, заявленную в пятый год (115 долларов), чтобы получить уменьшенную скорректированную базу в 58 долларов.До периода восстановления осталось менее одного года, поэтому ставка амортизации SL на шестой год составляет 100%. Вы умножаете сокращенную скорректированную базу (58 долларов) на 100%, чтобы получить амортизационный вычет за шестой год (58 долларов).

Пример 2 — метод SL и условное обозначение середины месяца.

В январе вы купили и ввели в эксплуатацию здание за 100 000 долларов, которое является нежилой недвижимостью с периодом восстановления 39 лет. Скорректированной базой здания является его стоимость 100 000 долларов.Для расчета амортизации вы используете GDS, метод SL и соглашение о середине месяца.

Первый год. Вы рассчитываете норму амортизации SL для здания, разделив 1 на 39 лет. Результат 0,02564. Амортизация за полный год составляет 2564 доллара (100000 долларов × 0,02564). Согласно соглашению о середине месяца, вы рассматриваете собственность как введенную в эксплуатацию в середине января. Вы получаете 11,5 месяцев амортизации за год. Выражается в виде десятичной дроби 11.5 месяцев, разделенные на 12 месяцев, составляют 0,958. Амортизация здания в первый год составляет 2456 долларов (2564 доллара × 0,958).

Второй год. Вы вычитаете 2456 долларов из 100 000 долларов, чтобы получить скорректированный базис в 97 544 доллара на второй год. Ставка SL составляет 0,02629. Это деление 1 на оставшийся период восстановления в 38,042 года (39 лет сокращены на 11,5 месяцев или 0,958). Амортизация здания за второй год составляет 2564 доллара (97 544 доллара × 0,02629).

Третий год. Скорректированная база составляет 94 980 долларов (97 544 доллара — 2564 доллара). Ставка SL составляет 0,027 (1 делится на 37,042 оставшихся года). Амортизация за третий год составляет 2564 доллара (94980 долларов × 0,027).

Пример 3— Метод DB 200% и условное обозначение середины квартала.

В течение года вы приобрели и разместили на своем предприятии следующие товары.

| Изделие | месяц введен в эксплуатацию в эксплуатации | Стоимость |

| Сейф | Январь | 4 000 долл. США |

| Офисная мебель | сентябрь | 1 000 |

| Компьютер | Октябрь | 5 000 |

Амортизация за первый и второй год для сейфа. Ставка 200% DB для 7-летней собственности составляет 0,28571. Вы определяете это, разделив 2,00 (200%) на 7 лет. Амортизация сейфа за полный год составляет 1143 доллара (4000 долларов × 0,28571). Вы ввели сейф в эксплуатацию в первом квартале вашего налогового года, поэтому вы умножаете 1143 доллара на 87,5% (процент середины квартала за первый квартал). В результате, 1000 долларов — это ваш вычет на амортизацию сейфа за первый год.

На второй год скорректированная база сейфа составляет 3000 долларов.Вы рассчитываете это, вычитая амортизацию за первый год (1000 долларов) из базы сейфа (4000 долларов). Ваш амортизационный вычет за второй год составляет 857

долларов (3000 долларов × 0,28571).

Амортизация мебели за первый и второй год. Мебель также является собственностью на 7 лет, поэтому вы используете ту же 200% ставку DB 0,28571. Вы умножаете базовую стоимость мебели (1000 долларов США) на 0,28571, чтобы получить амортизацию в размере 286 долларов США за полный год. Вы ввели мебель в эксплуатацию в третьем квартале налогового года, поэтому вы умножаете 286 долларов на 37.5% (средний процент за третий квартал). В результате, 107 долларов — это ваш вычет на амортизацию мебели за первый год.

На второй год скорректированная база мебели составляет 893 доллара. Вы рассчитываете это, вычитая амортизацию за первый год (107 долларов) из стоимости мебели (1000 долларов). Ваша амортизация за второй год составляет 255 долларов (893 доллара × 0,28571).

Амортизация компьютера за первый и второй год. Ставка 200% DB для 5-летнего имущества составляет 0.40. Вы определяете это, разделив 2,00 (200%) на 5 лет. Амортизация компьютера за полный год составляет 2000 долларов (5000 долларов × 0,40). Вы запустили компьютер в эксплуатацию в четвертом квартале налогового года, поэтому вы умножаете 2000 долларов на 12,5% (процент середины квартала для четвертого квартала). В результате вы получите 250 долларов США на амортизацию компьютера за первый год.

На второй год скорректированная базовая стоимость компьютера составляет 4750 долларов. Вы рассчитываете это, вычитая амортизацию за первый год (250 долларов) из компьютерной базы (5000 долларов).Ваш амортизационный вычет за второй год составляет 1900 долларов (4750 долларов × 0,40).

Пример 4— метод DB 200% и полугодовое соглашение.

В прошлом году, в июле, вы купили и ввели в эксплуатацию новый объект недвижимости сроком на 7 лет. Это был единственный объект собственности, который вы ввели в эксплуатацию в прошлом году. Недвижимость стоила 39 000 долларов, и вы выбрали вычет по разделу 179 в размере 24 000 долларов. Вы также приняли решение в соответствии с разделом 168 (k) (7) не вычитать специальные амортизационные отчисления для имущества, находящегося в эксплуатации на 7 лет в прошлом году.Ваша нескорректированная основа для собственности составляет 15 000 долларов. Поскольку вы не вводили недвижимость в эксплуатацию в течение последних 3 месяцев вашего налогового года, вы использовали соглашение о полугодии. Вы рассчитали свой вычет, используя проценты в Таблице A-1 для собственности на 7 лет. В прошлом году ваша амортизация составила 2144 доллара (15 000 долларов × 14,29%).

В июле этого года ваше имущество подверглось вандализму. У вас был вычитаемый убыток в результате несчастного случая в размере 3000 долларов. Вы потратили 3500 долларов на приведение объекта в порядок. Ваша скорректированная база на конец этого года составляет 13 356 долларов.Вы рассчитали это, сначала вычтя амортизацию за первый год (2144 доллара) и потери от несчастных случаев (3000 долларов) из нескорректированной базы в 15 000 долларов. К этой сумме (9856 долларов) вы затем добавили стоимость ремонта в размере 3500 долларов.

Вы не можете использовать таблицу процентов для расчета амортизации для этого имущества за этот год из-за корректировок в основе. Вы должны сами рассчитать вычет. Вы определяете ставку DB, разделив 2,00 (200%) на 7 лет. Результат 0,28571 или 28,571%. Вы умножаете скорректированный базис вашей собственности (13 356 долларов США) на коэффициент DB, равный 0.28571, чтобы получить вычет амортизации в размере 3 816 долларов за этот год.

Ставка амортизации автотранспортных средств за 2019-20 финансовый год

Подоходный налог: как рассчитать амортизацию автотранспортных средств за 2019-20 финансовый год?

Амортизация автотранспортных средств: Амортизация означает уменьшение стоимости актива с течением времени из-за износа. Амортизация — это способ распределения стоимости актива в течение срока его полезного использования. Закон о подоходном налоге предусматривает ежегодную амортизацию активов.

В соответствии с положениями статьи 32 Закона о подоходном налоге 1961 года эти условия должны быть выполнены для использования амортизации в качестве расходов из дохода PBGP —

- Актив должен принадлежать объекту оценки индивидуально или совместно.

- Актив должен использоваться исключительно для деловых или профессиональных целей.

- Норма амортизации должна быть прописана в Законе (если она не указана, амортизация не допускается)

CBDT выпустила Уведомление №69/2019 от 20.09.2019 и внесены изменения в норму амортизации легковых автомобилей и других транспортных средств в соответствии с Правилами подоходного налога 1962 года на 2019-20 финансовый год.

Для расчета амортизации автотранспортных средств автотранспортные средства делятся на две группы —

Группа 1- К автотранспортным средствам, не связанным с арендой, относятся четырехколесные легковые автомобили.

Группа 2- Моторные автобусы, грузовые автомобили и моторные такси, используемые для их аренды, включая грузовые автомобили.

| Особый | Куплен и введен в эксплуатацию после 1 -го апреля 2019 года, но до 23 -го августа 2019 года | Куплен и введен в эксплуатацию не позднее 23 -го года августа 2019 года, но раньше 1 st апрель 2020 |

| Группа 1 | 15% | 30% |

| Группа 2 | 30% | 45% |

Пример — BabaTax 50 00,000 и ввести в эксплуатацию на-

Вариант 1-20 th август 2019

Амортизация за год = 50 лакхов X 30% = 15 лакхов

Случай 2-20 th сентябрь 2019

Амортизация за год = 50лахов X 45% = 22.5лакх

Читайте также: Ставки амортизации на 2020-2021 гг .: Раздел 32 Закона о подоходном налоге 1961 г.

Метод начисления амортизацииСогласно Закону о подоходном налоге, амортизация разрешается только по списанной стоимости для автотранспортных средств.

Пример- Автомобиль был куплен 1-4-2019 за рупий. 10,00,000, поэтому амортизация за 2019-20 финансовый год = 10,00,000 X 15% = 1,50,000

.Стоимость легкового автомобиля на 31.03.2020 = 10,00,000 — 1,50,000 = 8,50,000

Амортизация за 2020-2021 финансовый год = 8,50,000 X 15% = 1,27,500

Читайте также: Разница между разделами 44AD, 44ADA и 44AE Закона о подоходном налоге

Срок для требования амортизации| С.№ | Частный | Сумма |

| (a) | Актив был введен в использование в течение 180 дней или более в финансовом году. | Полная ставка (100%) |

| (b) | Актив использовался менее 180 дней в финансовом году | Половинная ставка (50%) |

Примеры —

| Тип автомобиля | Куплен на | Введен в эксплуатацию | Начисляемая ставка амортизации |

| Автомобиль | 90-08-2014 -08-201915% | ||

| Автомобиль | 05-08-2019 | 20-09-2019 | 15% |

| Автомобиль | 05-08-2019 | 20-11 -2019 | 7.5% (15% X 0,5) |

| Автомобиль | 05-09-2019 | 20-09-2019 | 30% |

| Автомобиль | 05-09-2019 | 20-11 -2019 | 15% (30% X 0,5) |

| Грузовик | 05-08-2019 | 20-08-2019 | 30% |

| Грузовик | 05-08-2019 | 20 -09-2019 | 30% |

| Грузовик | 08.05.2019 | 20-11-2019 | 15% (30% X 0.5) |

| Грузовик | 05-09-2019 | 20-09-2019 | 45% |

| Грузовик | 05-09-2019 | 20-11-2019 | 22,5% (45 % X 0,5) |

Читайте также: Амортизация — Как рассчитать амортизацию по подоходному налогу?

Важные моменты амортизации автотранспортных средств1. Более высокая ставка амортизации также применима к бывшим в употреблении или бывшим в употреблении легковым автомобилям или автотранспортным средствам, приобретенным в указанный период, поскольку нет условия, что подходящее транспортное средство должно быть новым.

2. Это единовременная выгода в виде более высокой амортизации. Другими словами, если актив приобретен и введен в эксплуатацию в течение указанного периода (с 23.08.2019 по 31.03.2020), то для 2020-21 авг. И всех последующих оценочных лет будет доступна только более высокая норма амортизации. Срок действия данной льготы истекает с 01.04.2020. В таких случаях применяются обычные нормы амортизации.

3. Одного приобретения недостаточно, он должен быть «использован» не позднее 31.03.2020. Таким образом, покупатель должен проявлять осторожность, чтобы избежать разногласий относительно даты, когда транспортное средство было введено в эксплуатацию. Если требуется полная амортизация, автомобиль необходимо ввести в эксплуатацию не позднее 10.01.2019.

4. Регистрация и другие процедуры должны быть обеспечены, задокументированы, а доказательства должны храниться, чтобы удовлетворить эксперта по оценке и избежать споров о дате ввода в эксплуатацию.

5. Повышенная ставка установлена только для легковых автомобилей, автобусов, легковых автомобилей и моторных такси.Более высокие ставки не предусмотрены для тракторов, прицепов, мопедов, велосипедов, двухциклов и т. Д. (Это подлежит интерпретации)

Читайте также: Часто задаваемые вопросы о проверке подоходного налога в соответствии с разделом 44AB Закона о подоходном налоге 1961 года

Автор статьи — Адитья Кишор .

Заявление об ограничении ответственности: Статья, блог или сообщение (под любым названием) на этом веб-сайте основаны на личных взглядах автора и его толковании Закона. Автор не принимает никаких обязательств за любые убытки или ущерб любого рода, возникшие из-за информации, а также за любые действия, предпринятые в соответствии с ней.Кроме того, www.babatax.com и его участники не принимают на себя никаких обязательств или ответственности за авторскую статью и понимание пользователя. Для сотрудничества с нами — Амортизация

автомобилей: сколько стоит ваша машина?

От тех летних поездок на пляж с лучшими друзьями до того, как впервые привезти ребенка домой из больницы, нельзя отрицать, что некоторые из наших самых теплых воспоминаний связаны с нашими автомобилями.

В конце концов, средний американец каждый день проводит за рулем почти час (51 минуту).Это в сумме составляет почти 13 полных дней вождения каждый год! 1 Но, к сожалению, чем больше вы водите и чем дольше владеете автомобилем, тем большую ценность он теряет со временем. В автомобильной промышленности это называется «амортизацией автомобилей».

Интересно ли думать об амортизации? Краткий ответ: нет. Но когда вы знаете, как это влияет на стоимость вашего автомобиля, вы можете принимать разумные решения о том, стоит ли того или иного вида обслуживания, не говоря уже о том, хорошее ли это время для продажи вашего автомобиля.

Итак, как быстро обесцениваются автомобили и сколько может стоить ваша? Давайте нырнем!

Что такое амортизация автомобиля?

Амортизация автомобиля — это разница между тем, сколько стоила ваша машина, когда вы ее купили, и тем, сколько она стоит после продажи. Стоимость вашего автомобиля со временем снижается из-за износа от повседневного использования. Таким образом, чем больше вы водите машину, тем быстрее будет падать (или обесцениваться) ее стоимость. Имеет смысл, правда?

Самый простой совет Дэйва по экономии денег: проверьте, не переплачиваете ли вы за страховку автомобиля.

Если вы купили машину завтра за 20 000 долларов, а затем продали ее через три года за 12 000 долларов, это означает, что ваша машина потеряла 40% своей стоимости за три года, в течение которых вы ей владели. В двух словах, это амортизация автомобилей.

Что вызывает снижение стоимости автомобиля?

Теперь несколько факторов могут повлиять на стоимость вашего автомобиля. Некоторые из них можно контролировать, а другие — нет. Вот некоторые из основных факторов, которые приводят к снижению стоимости автомобиля:

- Пробег: Чем больше миль вы проедете, тем меньше будет стоить ваша машина.Но если вы сможете сократить пробег автомобиля, он будет иметь большую ценность.

- Экономия топлива: Много ли Вы за последнее время видели на дорогах Hummer? Это связано с тем, что покупателям автомобилей нравятся автомобили с большим количеством миль на галлон.

- Изменение потребительских предпочтений: Подобно модным тенденциям, вкусы людей в отношении автомобилей меняются. В некоторые годы люди предпочитают седаны. В другие годы они предпочитают внедорожники. Более популярные модели автомобилей не будут обесцениваться так же сильно, как другие.

- Состояние: Повреждение автомобиля — как внешнего, так и внутреннего — значительно снизит стоимость вашего автомобиля, когда вы попытаетесь его продать.

- Репутация: Автомобиль, построенный на долгий срок, сохранит свою ценность больше, чем модель, которая имеет неофициальную репутацию ломающейся или постоянно упоминается в новостях для отзыва.

Это всего лишь несколько вещей, которые следует учитывать при оценке собственного набора колес.

Как быстро автомобили падают в цене?

Хорошо, хотя существует множество факторов, влияющих на , почему автомобили и обесцениваются, есть одна вещь, которая почти всегда верна, независимо от того, какой тип машины вы покупаете: Новые автомобили обесцениваются намного быстрее , чем подержанные автомобили. Насколько быстрее? Скажем так, мы надеемся, что вы пристегнуты ремнями безопасности.

- ПОСЛЕ ОДНОЙ МИНУТЫ: Совершенно новый автомобиль теряет где-то 9–11% своей стоимости в тот момент, когда вы съезжаете с парковки. Итак, с новым автомобилем за 30 000 долларов вы фактически выкидываете 3 000 долларов из окна машины, когда едете на машине домой впервые!

- ПОСЛЕ ГОДА: Исследования показывают, что наибольшее падение стоимости новых автомобилей наблюдается в течение первых 12 месяцев владения.Через год ваша машина, вероятно, будет стоить примерно на 20% меньше той, за которую вы ее купили.

- ПОСЛЕ ПЯТИ ЛЕТ: После этого резкого спада за первый год стоимость нового автомобиля будет снижаться на 15–25% каждый год, пока не достигнет пятилетней отметки. Таким образом, через пять лет этот новый автомобиль потеряет около 60% своей стоимости. 2 , 3

Начальная автомобильная стоимость | 30 000 долл. США |

Стоимость нового автомобиля после.. . | |

1 минута | 27 000 долл. США |

1 год | 24 000 долл. США |

2 года | 20 400 долл. США |

3 года | $ 17 340 |

4 года | $ 14 740 |

5 лет | 12 530 долларов США |

Какие автомобили изнашиваются больше всего (и меньше всего)?

В то время как все новые автомобили падают в цене с угрожающей скоростью, некоторые марки и модели сохраняют свою ценность лучше, чем другие.

Исследования показывают, что пикапы и джипы обычно меньше всего обесцениваются в течение первых пяти лет владения, в то время как роскошные седаны и электромобили теряют в цене больше всего в течение того же периода времени. 4 И такие бренды, как Toyota и Honda, с хорошей репутацией в области надежности и долговечности, часто получают высокие оценки, когда дело доходит до сохранения их стоимости.

Вот список некоторых автомобилей с самым высоким и самым низким уровнем амортизации в 2019 году: 5

Топ-5 автомобилей с наименьшей амортизацией

Рейтинг | Модель | Средняя амортизация за 5 лет |

1 | Jeep Wrangler / Wrangler Безлимитный | 27.3% |

2 | Тойота Такома | 29,5% |

3 | Тойота Тундра | 37,1% |

4 | Nissan Frontier | 37.8% |

5 | Toyota 4Runner | 38,1% |

Топ-5 автомобилей с наибольшей амортизацией

Рейтинг | Модель | Средняя амортизация за 5 лет |

1 | Nissan Leaf | 71.7% |

2 | Шевроле Вольт | 71,2% |

3 | BMW 7 серии | 71,1% |

4 | Мерседес-Бенц S-Класс | 69.9% |

5 | Форд Фьюжн Энерджи | 69,4% |

У покупки автомобиля есть свои плюсы и минусы на обоих концах диапазона амортизации. С одной стороны, автомобили, которые действительно хорошо сохраняют свою ценность, будет легче перепродать по более высокой цене, но они также будут более дорогими для покупки переднего конца.Между тем, вы, вероятно, сможете получить отличную скидку на пятилетний BMW, но это потому, что его ремонт может быть дорогостоящим.

Итак, когда вы исследуете разные автомобили, которые вы, возможно, захотите купить, не забудьте учесть их разные нормы амортизации и , почему они теряют так много (или так мало) стоимости — перед тем, как подписать пунктирную линию.

Совершенно новый автомобиль теряет где-то 9–11% своей стоимости. в тот момент, когда вы выезжаете со стоянки. Итак, с новым автомобилем за 30 000 долларов вы фактически выкидываете 3 000 долларов из окна машины, когда едете на машине домой впервые!

Как узнать, сколько стоит ваш автомобиль

На этом этапе вы, вероятно, задаетесь вопросом, насколько сильно амортизация повлияла на вашего автомобиля с момента его покупки.Хорошая новость заключается в том, что такие сайты, как Kelley Blue Book и Edmunds, могут дать вам хорошее представление о том, сколько стоит ваша машина, если вы продали ее или обменяли сегодня.

Они учтут несколько факторов, в том числе текущий пробег вашего автомобиля, состояние и даже цвет, чтобы дать вам точную оценку всего за несколько минут.

После этого резкого спада за первый год стоимость нового автомобиля будет снижаться на 15–25% каждый год, пока не достигнет пятилетней отметки.

Как снизить норму износа вашего автомобиля

К сожалению, износ машины неизбежен. Но хорошая новость заключается в том, что вы можете предпринять некоторые шаги, чтобы замедлить этот процесс.

1. Снизьте пробег вашего автомобиля.

По данным Федерального управления шоссейных дорог Министерства транспорта США, американцы проезжают около 13 500 миль в год. 6 Это разбивается на более чем 1000 миль каждый месяц!

Итак, мы не ожидаем, что все будут ездить на работу на велосипеде каждый день (хотя подумайте обо всех тех калориях, которые вы сожжете).Но есть вещи, которые вы можете сделать, чтобы сократить количество километров, которые вы проезжаете. Постарайтесь выполнить все свои дела за одну еженедельную поездку или попутешествовать, чтобы пару раз в неделю поработать с коллегой. Если вы часто совершаете длительные поездки по пересеченной местности, подумайте о том, чтобы потратить эти мили на арендуемый автомобиль. Все сэкономленные мили складываются!

2. Соблюдайте график технического обслуживания вашего автомобиля.

От регулярной замены масла до ротации шин — это мелочи, которые имеют большое значение, когда дело доходит до обслуживания автомобиля.А постоянное техническое обслуживание помогает автомобилю сохранять свою ценность. Более того, регулярное техническое обслуживание также повышает безопасность и производительность вашего автомобиля, экономя тысячи долларов на ремонте в будущем.

Если вы сомневаетесь, посмотрите в руководстве по эксплуатации автомобиля график обслуживания, чтобы знать, когда отдавать машину к механику для обслуживания.

Хотите еще несколько советов по обслуживанию? В нашем бесплатном руководстве по автомобилям Ramsey есть целая глава, посвященная обслуживанию автомобилей!

3.Покупайте надежные, аккуратно подержанные автомобили.

Как мы упоминали ранее, новых автомобилей теряют свою ценность гораздо быстрее, чем подержанных автомобилей . Вот почему лучший способ купить машину — это сэкономить и купить за наличные надежную, немного подержанную машину.

Есть причина, по которой средний миллионер водит машину четырехлетней давности с пробегом в 41 000 миль. Покупая подержанные автомобили, они позволяют кому-то другому нести основную тяжесть быстрого обесценивания нового автомобиля в первые несколько лет его эксплуатации.И они по-прежнему получают надежный автомобиль, который будет годами работать при надлежащем техническом обслуживании. Умный!

Не забудьте про автострахование

Новые автомобили не только быстрее обесцениваются, но и их дороже страховать. Фактически, вы можете сэкономить до 12% на страховании автомобиля, купив пятилетний автомобиль вместо блестящей новой модели. 7 На этих сбережениях можно ежегодно держать в кармане сотни долларов!

Вот почему мы рекомендуем сотрудничать с одним из наших страховых компаний. Одобренные местные поставщики услуг (ELP).Ищете ли вы новую машину или планируете водить Old Faithful в течение многих лет, они могут помочь вам найти подходящее покрытие по лучшей цене.

Найдите независимого агента сегодня!

Разъяснение по амортизации транспортных средств

Амортизация — это расходы, которые представляют собой периодически распределяемую стоимость первоначальной покупной стоимости / стоимости приобретения в течение срока полезного использования актива. Когда компании вводят основной актив в эксплуатацию для использования в течение нескольких лет, они не могут расходовать актив за один период, но должны амортизировать стоимость актива с течением времени и списать соответствующее распределение затрат на амортизационные расходы.Использование расходов на амортизацию помогает компаниям лучше согласовывать использование активов с преимуществами, предоставляемыми активом.

В Индии амортизация считается наиболее важным аспектом с точки зрения налогообложения.

Недавно наше Министерство финансов Индии Достопочтенный. Нирмаладжи Ситараман объявил о некоторых мерах для автомобильного сектора по созданию спроса на автомобили.

1) Объявление о повышении износа транспортных средств, приобретенных с 23 -й августа 2019 г. по 31 -й марта 2020 года.

2) Отсрочка увеличения регистрационных сборов транспортных средств.

3) Повышение ликвидности на покупку автомобилей.

4) Расслабление для очистки запасов старых запасов BS-IV.

В этой статье мы собираемся обсудить более высокую норму амортизации для некоторых транспортных средств и осторожность, которую следует проявлять при завершении бухгалтерских книг в этом отношении на 2019-2020 финансовый год.

- Юридический текст уведомления.

| Блок активов | Разрешенная амортизация в процентах от списанной стоимости |

| (ii) (a) Моторные автобусы, грузовые автомобили и моторные такси, используемые в бизнесе по найму, кроме тех, которые подпадают под подпункт (b). | 30% |

| (b) Моторные автобусы, грузовые автомобили и моторные такси, используемые в бизнесе по найму, приобретенные 23 августа 2019 г. или после этой даты, но до 1 апреля 2020 г. и введенные в эксплуатацию до 1 апреля 2020 года. | 45% |

[Уведомление № 69/2019 / F. 370142/17/2019-TPL]

- Более высокая амортизация существует только для некоторых автомобилей.

С учетом вышеуказанного объявления в Правила подоходного налога были внесены поправки, и амортизационные отчисления с более высокими ставками будут разрешены для транспортных средств, приобретенных 23 августа 2019 г. или позднее, но до 1 апреля 2020 г. использовать до 1 апреля 2020 г.

- Одного приобретения недостаточно, его необходимо «ввести в эксплуатацию» не позднее 31.03.2020. Таким образом, покупатель должен проявлять осторожность, чтобы избежать разногласий относительно даты, когда транспортное средство было введено в эксплуатацию. Если требуется полная амортизация, автомобиль необходимо ввести в эксплуатацию не позднее 10.01.2019.

Регистрация и другие процедуры должны быть обеспечены, задокументированы, а доказательства должны храниться, чтобы удовлетворить АО и избежать споров о дате начала использования.

- Это единовременная выгода в виде более высокой амортизации.Другими словами, если актив приобретен и введен в эксплуатацию в течение указанного периода (с 23.08.2019 по 31.03.2020), то для 2020-21 авг. И всех последующих оценочных лет будет доступна только более высокая норма амортизации. Срок действия данной льготы истекает с 01.04.2020. В таких случаях применяются обычные нормы амортизации.

- Более высокая ставка амортизации также применима к бывшим в употреблении или бывшим в употреблении легковым автомобилям или автотранспортным средствам, при этом нет условия, что подходящее транспортное средство должно быть новым.