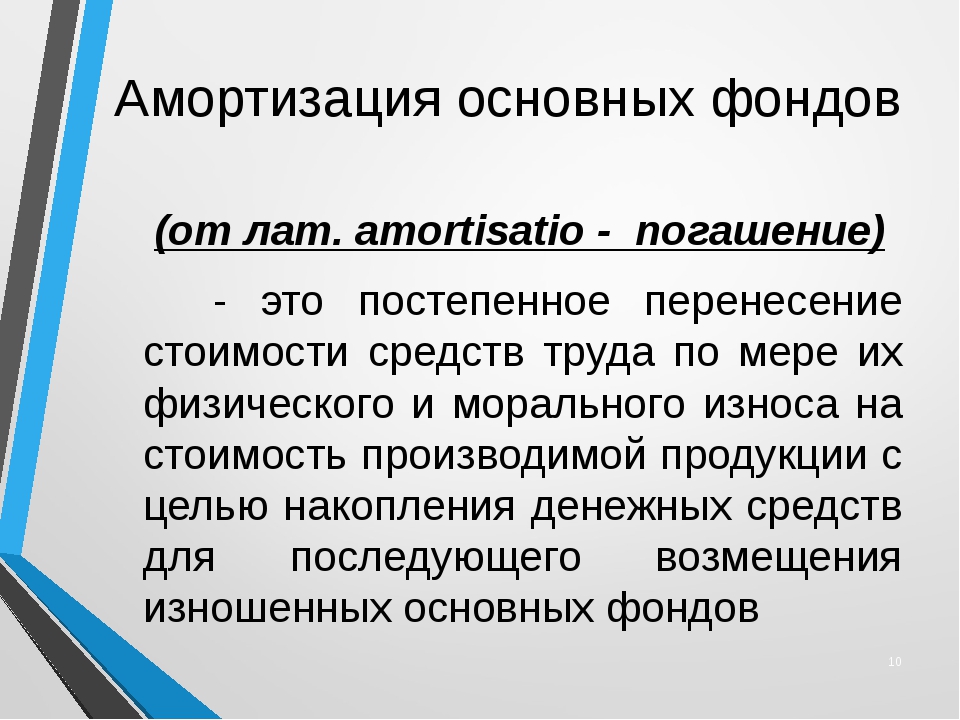

Статья 4. Амортизация основных средств / КонсультантПлюс

Статья 4 «Амортизация основных средств»

На статье 4 отражают:

амортизационные отчисления на полное восстановление по собственным основным средствам (кроме инвентарной тары и тары — оборудования) и капитальным затратам на арендованные строения или помещения, подлежащим по истечении срока договора на аренду передаче арендодателю;

плату арендного предприятия или структурной единицы за аренду основных средств, причитающуюся арендодателю, только в сумме начисленной этим предприятием (структурной единицей) амортизации на полное восстановление взятых в аренду основных средств.

Примечание. Арендное предприятие ежемесячно начисляет амортизацию на полное восстановление арендуемых им основных средств. Арендная плата состоит из амортизационных отчислений, произведенных арендатором, и прибыли, причитающейся арендодателю по договору. На сумму амортизации арендатор дебетует счет 44 «Издержки обращения» и кредитует счет 86 «Амортизационный фонд», а сумму прибыли относит в дебет счета 81 «Использование прибыли» (в порядке распределения прибыли, остающейся в распоряжении арендного предприятия).

С 1 января 1991 года введены новые нормы амортизационных отчислений в соответствии с постановлением Совета Министров СССР от 22 октября 1990 г. N 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Амортизацию основных средств исчисляют ежемесячно в размере 1/12 части норм на полное восстановление. Нормы амортизационных отчислений установлены, как правило, в процентах к балансовой стоимости отдельных объектов или их групп.

Капитальные затраты на арендованные основные средства арендатор амортизирует ежемесячно в течение срока аренды исходя из действующих норм по объектам, на которые произведены такие затраты.

Амортизацию собственной инвентарной тары и тары — оборудования отражают по статье 12 «Расходы на тару».

Амортизационные отчисления, входящие в состав арендной платы за сданные в аренду основные средства (отдельные объекты или все имущество, переданное в арендное пользование арендному предприятию), арендодатель относит в кредит счета 87 «Фонды экономического стимулирования».

Открыть полный текст документа

Тест. Основные средства (фонды) организации

Тесты по экономике организации, для тестирования знаний по разделу «Основные средства (фонды) организации». 22 тестовых вопросов — правильные варианты, выделены красным цветом.

1. Амортизация основных фондов — это…

- износ основных фондов

- процесс перенесения стоимости основных фондов на себестоимость изготовляемой продукции

- восстановление основных фондов

- расходы на содержание основных фондов

2. Моральный износ второго рода характеризует…

- постепенная утрата основными фондами своей первоначальной стоимости в результате их изнашивания в процессе эксплуатации

- уменьшение стоимости машин и оборудования происходит в результате производства фондов такой же производительности, но с меньшими затратами

- уменьшение стоимости машин и оборудования происходит в результате создания более производительных фондов по прежней цене

3.

К методам переоценки основных фондов относится (-ятся)…

К методам переоценки основных фондов относится (-ятся)…- индексный метод, метод прямой оценки

- аналитический метод

- экспертный метод, метод аналогий

- экстраполяционный метод

4. Долю стоимости основных фондов, приходящихся на каждый рубль выпускаемой продукции, показывает…

- воспроизводство

- фондоемкость

- производительность

- рентабельность

5. Основные средства используются в процессе производства …

- непрерывно

- один раз

- многократно

- два раза

6. К активной части основных производственных фондов относятся…

- здания и оборудование

- транспортные средства и многолетние насаждения

- рабочие машины и сооружения

- рабочие машины и инвентарь

7. Остаточная стоимость техники может увеличиться в результате…

- переоценки

- долгосрочных финансовых вложений

- эксплуатации

- инвентаризации

8.

Сумма годовых амортизационных отчислений рассчитывается на основе…

Сумма годовых амортизационных отчислений рассчитывается на основе…- остаточной стоимости основных средств и норм амортизации

- стоимости основных средств и норм амортизации

- стоимости основных и оборотных средств предприятия и норм амортизации

- стоимости основных средств с учетом их морального износа

9. На степень физического износа оборудования влияет (-ют)…

- появление новых, более экономичных видов техники

- загрузка оборудования по мощности

- последствия научно-технического прогресса

- метод начисления амортизации

10. На сумму амортизационных отчислений влияют затраты на ____ оборудования.

- содержание

- текущий ремонт

- эксплуатацию

- модернизацию

11. Потеря средствами труда своих первоначальных качеств, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие не использования основных средств, называется …

- обесценивание

- физический износ

- моральный износ

- пригодность

12.

По объекту основных средств сумма годовых амортизационных отчислений при прочих равных условиях не изменяется, если используется способ начисления амортизации…

По объекту основных средств сумма годовых амортизационных отчислений при прочих равных условиях не изменяется, если используется способ начисления амортизации…- списание стоимости по сумме чисел лет срока полезного использования

- нелинейный

- линейный

13. Интенсивное улучшение использования основных производственных фондов предполагает…

- повышение удельного веса действующего оборудования в составе всего оборудования

- увеличение степени загрузки оборудования в единицу времени

- сокращение целодневных простоев оборудования

- увеличение времени работы установленного и действующего оборудования

14. Отношение фактической производительности основного технологического оборудования к его нормативной производительности характеризует…

- производственную мощность

- интегральный показатель работы технологического оборудования

- экстенсивность работы оборудования

- интенсивность загрузки оборудования

15.

Использование основных средств по времени оценивает…

Использование основных средств по времени оценивает…- коэффициент сменности

- фондовооруженность

- производительность труда

- фондоотдача

16. В состав амортизации основных фондов входит…

- сумма амортизационных отчислений на полное восстановление основных производственных фондов

- налоги, сборы, отчисления в специальные фонды, платежи по кредитам в пределах установленных ставок, оплата услуг

17. Первоначальная стоимость основных средств включает затраты на …

- демонтаж

- монтаж и пусконаладочные работы

- эксплуатацию

- капитальный ремонт

- мелкие ремонты и техобслуживание

18. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных фондов и …

- их остаточной стоимостью

- их остаточной стоимостью с учетом расходов по их реализации

- выручкой от реализации

- понесенными расходами по их реализации

19.

Срок полезного использования основных средств – это период …

Срок полезного использования основных средств – это период …- от ввода в эксплуатацию до капитального ремонта

- до появления более прогрессивных моделей

- в течение которого использование объекта основных фондов призвано приносить доход организации

- в течение которого происходит полный физический износ объекта

20. Оценка основных средств по первоначальной стоимости необходима для…

- установления срока полезного использования

- определения себестоимости продукции того периода, когда они приобретались

- постановки на баланс в момент приобретения

- расчета величины налога на имущество

21. Показатель, рассчитываемый отношением стоимости основных производственных фондов к количеству рабочих, называется…

- фондоемкостью

- технической вооруженностью труда

- фондовооруженностью

- фондоотдачей

22. В составе основных производственных фондов выделяют

- пассивная и активная часть

- фактическая и нормативная

- нет вариантов

Износ и амортизация основных фондов

Понятие основных фондов

Они неизменны по своей натуре и способны перенести стоимость на изготавливаемые изделия частично, именно этим характеризуется износ и амортизация основных фондов.

Основные фонды могут быть производственного и непроизводственного назначения. Производственные основные фонды работают в производстве, постоянно участвуя в нём и изнашиваясь постепенно. Такой вид фондов пополняется через капитальные вложения. Непроизводственные фонды не обслуживают производство и производственные процессы, не участвуют в процессе производства и не переносят стоимость на продукт.

Основные фонды являются важной преобладающей частью всех промышленных фондов. Ими определяется производственная мощность приятия, они способны характеризовать техническую оснащенность, имеют непосредственную связь с производительностью труда, автоматизацией и механизацией, себестоимостью изделий, а также уровнем прибыли и рентабельности.

Виды износа

Основные фонды подлежат многократному использованию, поэтому для их функционирования существуют границы, которые обуславливает износ и амортизация основных фондов.

Можно определить два вида износа основных фондов это физический и моральный. Физический износ представляет собой постепенную утрату основными средствами своей первоначальной потребительской стоимости. Потеря происходит не только при функционировании основных фондов, но также и при бездействии. Примером может быть разрушение от ветра, атмосферных осадков, коррозия.

Физический износ представляет собой постепенную утрату основными средствами своей первоначальной потребительской стоимости. Потеря происходит не только при функционировании основных фондов, но также и при бездействии. Примером может быть разрушение от ветра, атмосферных осадков, коррозия.

Физический износ неравномерен даже по одинаковым элементам основных средств. Так, выделяют полный и частичный износ. При полном износе проивходит ликвидация основных фондов и замена их новыми. Примером может быть капитальное строительство или текущая замена основных средств. Частичный износ можно возместить через ремонт основных фондов.

Моральный износ является уменьшением стоимости основных фонд под влиянием сокращения необходимых затрат общества по их воспроизводству и уменьшение экономической прогрессивности эффективных машин и оборудования.

Оценка основных фондов

Износ и амортизация основных фондов характеризуются оценкой, которая происходит по нескольким видам стоимости.

Восстановительная стоимость представляет собой стоимость основных фондов на время их последней переоценки. Остаточную стоимость можно представить в виде разности между восстановительной ценой основных фондов и суммой их износа. Ликвидационная стоимость является стоимостью реализации изношенных и снятых с выпуска основных фондов.

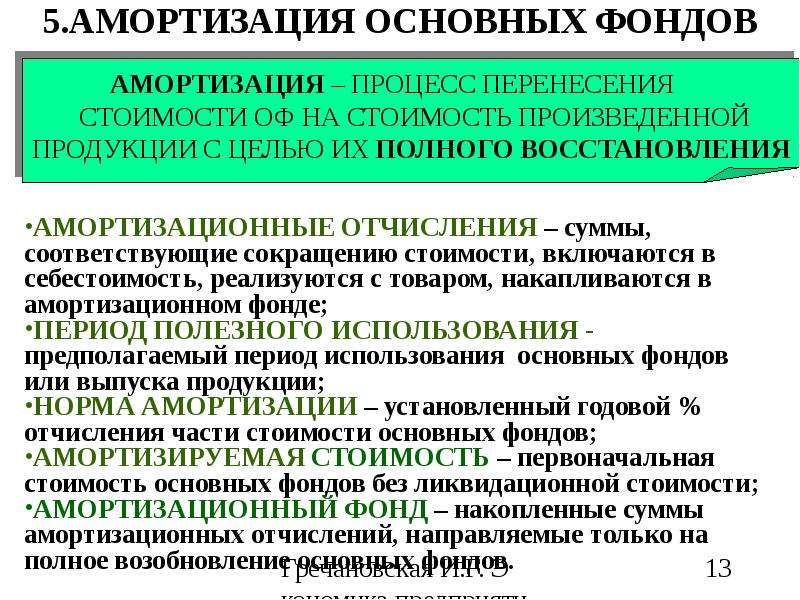

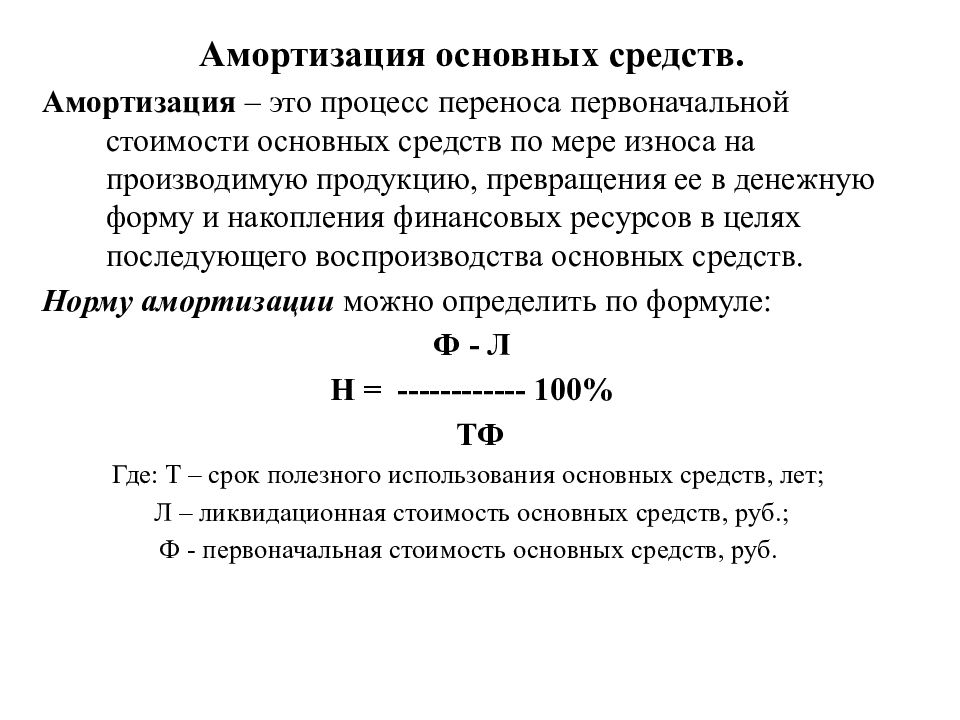

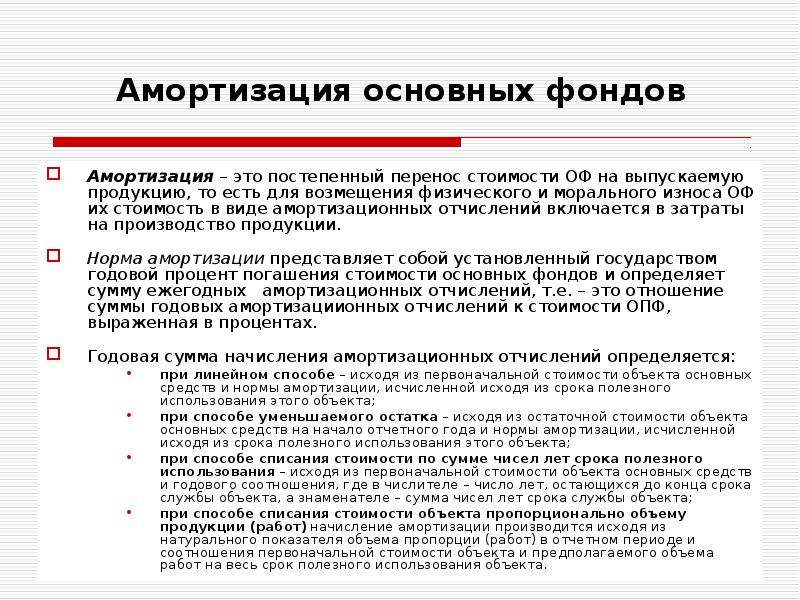

Амортизация основных фондов

Амортизация представляет основной источник покрытия затрат, которые связаны с обновлением основных фондов. Эти средства накапливаются на протяжении всего срока службы основных фондов и представляют собой материальное начисление.

Амортизация представляет собой денежное возмещение износа основных фондов через включение части данной стоимости затрат на выпуск изделий. Хозяйственная практика использует учет амортизации в виде амортизационных отчислений по нормам.

Норма амортизации представляет собой процентное отношение от балансовой стоимости размера амортизации за соответствующий период по конкретному виду основных средств. Полную сумму амортизации можно определить по соответствующей формуле:

Ам = ФП – ЛС

ЛС – ликвидационная стоимость.

Годовую стоимость амортизации определяют по формуле:

АМгод = (ФП – Л) / Тсл

Тсл – срок службы ОПФ

Примеры решения задач

Износ и амортизация основных фондов. Формы их воспроизводства

Износ и амортизация основных фондов. Формы их воспроизводства [c.173]С целью компенсации износа основных фондов используется система амортизационных отчислений. Амортизация основных фондов представляет собой плановое погашение стоимости средств труда (зданий, сооружений, оборудования), которая переносится по мере их износа на производимый продукт или выполненную работу в целях возмещения этой стоимости. Амортизация отражает степень износа основных фондов, определяет величину уменьшения их стоимости и обеспечивает накопление денежных средств для воспроизводства изношенных средств труда в их натуральной форме.

[c.21]

Амортизация отражает степень износа основных фондов, определяет величину уменьшения их стоимости и обеспечивает накопление денежных средств для воспроизводства изношенных средств труда в их натуральной форме.

[c.21]

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа. Амортизация в денежной форме выражает износ основных фондов и отчисляется на издержки производства (себестоимость) на основе амортизационных норм. [c.113]

Различают две формы морального износа. Первая вызывается уменьшением стоимости воспроизводства средств труда за счет роста производительности общественного труда в сфере производства средств производства. Моральный износ первой формы учитывается при установлении норм амортизации путем периодических оценок основных фондов по восстановительной стоимости. [c.238]

При использовании ускоренного метода амортизационный период и нормативный срок службы объекта основных фондов не совпадают амортизационный период (срок списания) сокращается по сравнению с предстоящим сроком службы. Этот метод направлен на совершенствование инвестиционных возможностей расширенного воспроизводства за счет увеличения амортизационного фонда компании. В то же время применение сокращенных амортизационных периодов увеличивает издержки и цену продукции. Воспроизводство фондов в стоимостной и натурально-вещественной формах не совпадает по времени. Амортизация выполняет только финансовую функцию ускоренного возмещения авансированных капиталовложений, но не функцию возмещения физического и морального износа основных фондов.

[c.71]

Этот метод направлен на совершенствование инвестиционных возможностей расширенного воспроизводства за счет увеличения амортизационного фонда компании. В то же время применение сокращенных амортизационных периодов увеличивает издержки и цену продукции. Воспроизводство фондов в стоимостной и натурально-вещественной формах не совпадает по времени. Амортизация выполняет только финансовую функцию ускоренного возмещения авансированных капиталовложений, но не функцию возмещения физического и морального износа основных фондов.

[c.71]

Процесс воспроизводства основных фондов в натуральной форме в рамках отдельного предприятия делится на три стадии износ, амортизацию, возмещение (частичное и полное). При этом стоимость основных фондов в процессе их воспроизводства проходит стадии снашивания, амортизации и возмещения. [c.6]

Система амортизационных отчислений основных фондов, основанная на равномерном переносе их стоимости на выпускаемый продукт, в период технического прогресса становится тормозом на пути интенсификации воспроизводства оборудования. Нормы амортизации должны соответствовать скорости материального износа и выступать возмещением потребленных основных фондов в денежной форме. Причем величина материального потребления стоимости основных фондов (величина износа) должна соответствовать фонду амортизации (величине возмещения).

[c.26]

Нормы амортизации должны соответствовать скорости материального износа и выступать возмещением потребленных основных фондов в денежной форме. Причем величина материального потребления стоимости основных фондов (величина износа) должна соответствовать фонду амортизации (величине возмещения).

[c.26]

Амортизация представляет собой процесс постепенного перенесения стоимости средств труда по мере износа на производимую продукцию, превращения ее в денежную форму и накопления денежных ресурсов в целях последующего воспроизводства основных фондов. [c.437]

Основные производственные фонды — составная часть производственных фондов. Роль основных производственных фондов в формировании материальной основы производства. Классификация, состав и структура основных производственных фондов, их активная и пассивная часть. Формы воспроизводства основных производственных фондов (капитальное строительство, реконструкция, расширение, техническое перевооружение, замена и модернизация оборудования). Методы учета и оценки. Физический и моральный износ, их формы и методы определения. Амортизация основных производственных фондов. Методы расчета норм амортизации. Ремонт основных фондов. Показатели, характеризующие использование основных производственных фондов фондоотдача, фондоемкость, коэффициент сменности и загрузки оборудования. Удельная фондоемкость единицы работы и единицы продукции. Определение перспективной потребности в основных производственных фондах. Аренда. Стоимостная оценка имущества. Формы аренды.

[c.22]

Методы учета и оценки. Физический и моральный износ, их формы и методы определения. Амортизация основных производственных фондов. Методы расчета норм амортизации. Ремонт основных фондов. Показатели, характеризующие использование основных производственных фондов фондоотдача, фондоемкость, коэффициент сменности и загрузки оборудования. Удельная фондоемкость единицы работы и единицы продукции. Определение перспективной потребности в основных производственных фондах. Аренда. Стоимостная оценка имущества. Формы аренды.

[c.22]

Амортизация — это денежное выражение износа объектов основных средств в процессе их производительного функционирования. Амортизация есть одновременно процесс перенесения по частям (по мере физического износа) стоимости изнашиваемых объектов основных средств на произведенный с их помощью продукт. Постепенное перенесение стоимости основных производственных фондов на производимую продукцию приводит к тому, что одна часть этой стоимости продолжает выступать в потребительной форме основных средств, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации продукции переходит из товарной формы в денежную и аккумулируется в обороте в виде амортизационных отчислений, производимых из выручки от продажи. Назначение амортизационных отчислений состоит в накоплении денежных фондов в размерах, необходимых для воспроизводства в натуральной форме выбывающих из производства по истечении нормативного срока службы объектов основных средств или истечении срока их полезного использования.

[c.525]

Назначение амортизационных отчислений состоит в накоплении денежных фондов в размерах, необходимых для воспроизводства в натуральной форме выбывающих из производства по истечении нормативного срока службы объектов основных средств или истечении срока их полезного использования.

[c.525]

Записи по дебету счетов учета затрат на производство и кредиту Амортизационного фонда показывают, что в процессе производства основные фонды перенесли часть своей стоимости на изготовленную продукцию, и в то же время создан фонд воспроизводства для восстановления износившихся основных фондов. Записи по дебету счета Уставного фонда и кредиту счета Износа основных средств (фондов) говорят о том, что физическое состояние основных фондов в результате эксплуатации ухудшилось, т. е. их износ увеличился и соответственно уменьшился уставный фонд в части основных средств в связи с переходом доли уставного фонда из формы основных в форму оборотных средств. В обычных условиях промышленные предприятия, как известно, начисляют амортизацию ежемесячно и эту сумму включают в себестоимость продукции. Поскольку сезонные производства (торфоразработки, сахарные заводы и т. п.) работают не круглый год, Положением о бухгалтерских отчетах и балансах предусматривается всю исчисленную годовую сумму амортизации включать в издержки производства в период их функционирования. Если, например, сахарный завод действует четыре месяца, то исчисленную годовую сумму амортизации основных фондов включают в себестоимость продукции равными долями в течение четырех месяцев.

[c.29]

Поскольку сезонные производства (торфоразработки, сахарные заводы и т. п.) работают не круглый год, Положением о бухгалтерских отчетах и балансах предусматривается всю исчисленную годовую сумму амортизации включать в издержки производства в период их функционирования. Если, например, сахарный завод действует четыре месяца, то исчисленную годовую сумму амортизации основных фондов включают в себестоимость продукции равными долями в течение четырех месяцев.

[c.29]

Амортизация основных фондов

kу — коэффициент ускорения. Он не может быть выше 3, при этом его могут применять любые организации к любым объектам ОС.

Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости.

3. Способ списания

стоимости по сумме чисел лет

срока полезного использования

(способ суммы годичных чисел) – это также способ ускоренной

амортизации, по которому стоимость основных

средств списывается в сумме, равной долям

оставшихся лет в общей сумме лет.

4. Способ списания

стоимости пропорционально

Аj =Оф*Сперв/Он

Где, Оф –фактический объем продукции, выпущенной за j-тый год;

Он –нормируемый объем продукции за весь срок службы оборудования.

5. Равномерный метод.

Сущность данного способа заключается

в равномерном начислении износа в течении

всего срока полезного использования

объекта. Исходными данными являются первоначальная

стоимость и норма амортизации, исчисленная

от полезного срока использования объекта.

Это самый простой и часто встречающийся

метод расчета, но имеющий ряд недостатков.

В течении срока службы оборудования неизбежно

бывают его простои, поломки и неполная

загрузка за смену и следовательно неравномерный

износ по времени. Кроме того, данный способ

не учитывает моральный износ основных

средств, что приводит к досрочному выбытию

устаревшей техники и ведет к её недоамортизации.

6. Нелинейные методы амортизации.

Данные методы позволяют возместить большую часть стоимости основных средств уже в первую половину срока их использования. Во вторую половину срока службы величина амортизации уменьшается. Нелинейные методы амортизации часто называют методами ускоренной амортизации.

7. Кумулятивный метод (метод суммы чисел) амортизации состоит в использовании более высоких норм амортизации в первой половине стока использования и постепенном их снижении во второй половине. Норма амортизации в этом методе — величина переменная и рассчитывается делением количества лет (которые остались до конца амортизационного срока) на кумулятивное число, которое представляет собой сумму чисел членов арифметической прогрессии.

8. Производственный

метод амортизации основных фондов обосновывается на том, что

функциональная полезность основных фондов

зависит не от времени, а от результатов

их использования. При этом термин полезной

службы определяется количеством продукции

и объемом услуг, которые предприятие

планирует производить или предоставлять,

используя существующие средства труда. При использовании этого метода годовая

сумма амортизации определяется умножением

фактичного объема продукции (робот, услуг)

на производственную ставку амортизации.

При использовании этого метода годовая

сумма амортизации определяется умножением

фактичного объема продукции (робот, услуг)

на производственную ставку амортизации.

При ускоренной амортизации можно применять и равномерный (линейный) метод ее исчисления, при котором утвержденная норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2. При ускоренной амортизации или применении понижающих коэффициентов следует иметь в виду, что начисленная сумма износа влияет на величину себестоимости продукции, на прибыль и на сумму льгот по налогу на прибыль по капитальным вложениям.

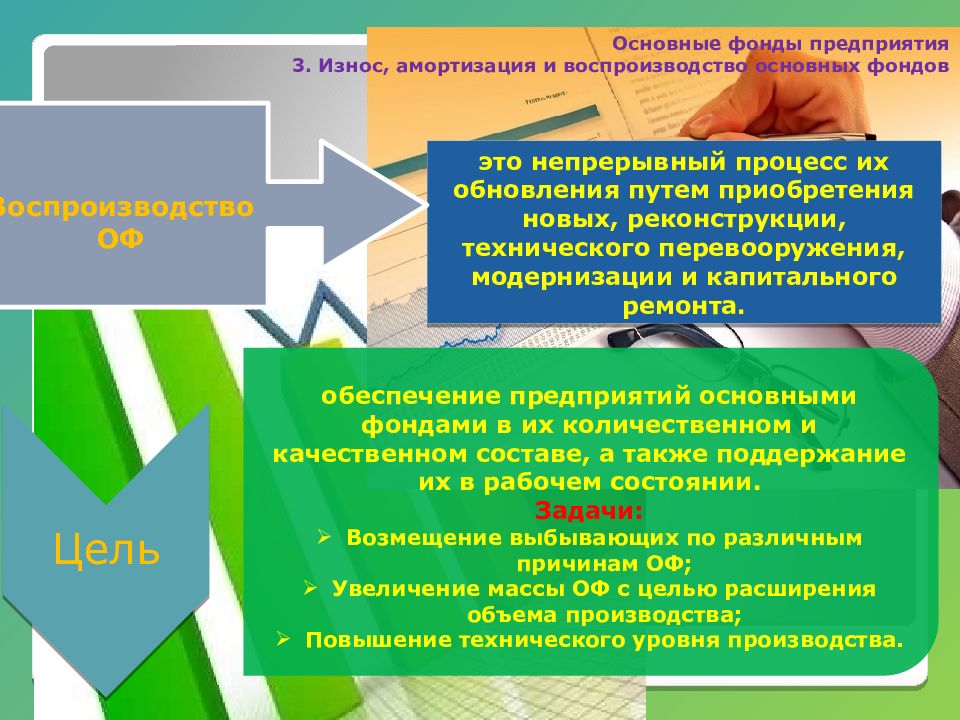

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства – ремонт (текущий, средний,

капитальный и восстановительный), модернизация

оборудования (совершенствование его

с целью предотвращения технико-экономического

старения и повышения технико-эксплуатационных

параметров до уровня современных требований

производства) и замена физически изношенных

и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

— техническое перевооружение (на качественно новом уровне) действующего предприятия;

— реконструкция и расширение;

— новое строительство.

4. Износ основных фондов

Износ основных фондов определяется и учитывается по зданиям и сооружениям, передаточным устройствам, машинам и оборудованию, транспортным средствам, производственному и хозяйственному инвентарю, рабочему скоту, многолетним насаждениям, достигшим эксплуатационного возраста, нематериальным активам.

Износ основных

средств определяется за

Начисление износа

не производится свыше 100% стоимости

основных средств. Начисленный

износ в размере 100% стоимости

на объекты (предметы), которые

годны для дальнейшей

Износ основных фондов — частичная или полная потеря потребительской стоимости и стоимости основных фондов как в процессе эксплуатации, так и при их бездействии.

Основные фонды в процессе производства изнашиваются. Принято различать два вида износа: физический (материальный) и моральный (экономический).

Физический износ – это материальное снашивание как действующих, так и бездействующих основных фондов. Вызывается по двум причинам: интенсивностью использования их в процессе производства и влиянием естественных сил природы.

Физический износ уменьшает

первоначальную или

Иф = (Сф / Сн) * 100

Где, Сф и Сн – фактический

и нормативный (амортизационный период)

сроки службы основных фондов.

Моральный износ – процесс постепенного переноса стоимости основных фондов на производимую продукцию по мере утраты ими потребительской стоимости. Моральный износ средств труда означает, что физически они пригодны, а экономически себя не оправдывают.

Моральный износ,

Оценка физического и морального износа основных фондов необходима для определения восстановительной стоимости, степени износа, сроков службы средств труда по их видам и на этой основе установления норм амортизационных отчислений.

5. Пути улучшения использования основных фондов

Улучшение использования

основных фондов является

За последние годы наблюдается неуклонный рост основных промышленно-производственных фондов. Увеличились фондовооруженность и электровооруженность труда. Однако рост фондов не является самоцелью. Важно, чтобы вновь введенные основные фонды: машины, оборудование, транспортные средства, сооружения – обеспечивали решение конкретных задач улучшения экономического и социального развития лесной промышленности.

Повышение эффективности

основных фондов оказывает  д.

д.

Если учесть, что на прирост основных промышленно-производственных фондов народного хозяйства направляется более половины всего фонда производственного накопления, то необходимость повышения фондоотдачи очевидна. Чем в большей мере производительность труда растет за счет лучшего использования действующих основных фондов, тем меньшей является доля фонда накопления, направляемая на эти цели, тем меньше требуется капитальных вложений для намеченного повышения производительности труда. Высвобождающаяся таким путем часть национального дохода ( при худшем использовании основных промышленно-производственных фондов она потребовалось бы для повышения производительности труда) может быть использована для увеличения текущего потребления или для дополнительного повышения производительности труда.

Главный путь повышения

эффективности основных фондов

– более полное использование

их по времени. Резервы в

этом отношении в лесной  Коэффициент

использования календарного времени по

большинству машин и оборудования составляет

45-55%, т. е. почти половину общего времени

техника не работает. О крайней неудовлетворительном

использовании активной части промышленно-производственных

фондов свидетельствует и данные о количестве

отработанных фондов свидетельствуют

и данные о количестве отработанных смен

единицей техники.

Коэффициент

использования календарного времени по

большинству машин и оборудования составляет

45-55%, т. е. почти половину общего времени

техника не работает. О крайней неудовлетворительном

использовании активной части промышленно-производственных

фондов свидетельствует и данные о количестве

отработанных фондов свидетельствуют

и данные о количестве отработанных смен

единицей техники.

В условиях интенсификации производства одним из важнейших факторов повышения эффективности использования основных промышленно-производственных фондов является переход на многосменный режим работы. Это требование особенно актуально для новой дорогостоящей техники.

Перевод предприятий

на полный хозрасчет и

В условиях ускорения темпов научно-технического прогресса эффективность основных фондов во многом зависит от того, насколько эффективны новые машины и оборудование, какое влияние они оказывают на показатели прибыли и производительности. Как показывает анализ фактических данных, внедрение валочно-пакетирущих, валочно-треловочных и сучкорезных машин при достигнутых в среднем по отрасли и по лесопромышленным объединениям показателях производительности не обеспечивает снижение эксплуатационных затрат на единицу лесопродукции, т. е. данные машины не обеспечивают получение фактического экономического эффекта у потребителя. И одной из главных причин такого положения является низкое качество и недостаточная надежность новой техники.

При переходе на

экономические методы

Для увеличения выпуска

продукции с единицы стоимости

основных промышленно-

Важнейшими мероприятиями

по повышению экономической

Заключение

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев.

Основные фонды в процессе производства изнашиваются. Принято различать два вида износа: физический и моральный .

Оценка физического и

морального износа основных фондов необходима

для определения

Зачем нужна амортизация основных фондов

Амортизация основных фондов позволяет погасить стоимость объектов, относящихся к числу основных средств.

Не секрет, что основные средства изнашиваются во время работы предприятия, снижается их первоначальная стоимость. С течением времени у каждого предприятия возникает необходимость заменить имеющиеся фонды на новые, более совершенные, либо провести их реконструкцию или модернизацию. В таком контексте можно даже сказать, что износ и амортизация основных фондов взаимосвязаны между собой. Ведь последняя позволяет предприятию возмещать затраченные денежные ресурсы на приобретение необходимых основных средств по мере возникновения первого. Можно даже сказать, что амортизация основных фондов — это специально разработанный метод, позволяющий по частям включать стоимость этих самых фондов в затраты, неизбежно возникающие в процессе производства той или иной продукции. Затем эти ресурсы можно будет направить на возмещение потребленных ресурсов.

Амортизация основных фондов может начисляться различными способами:

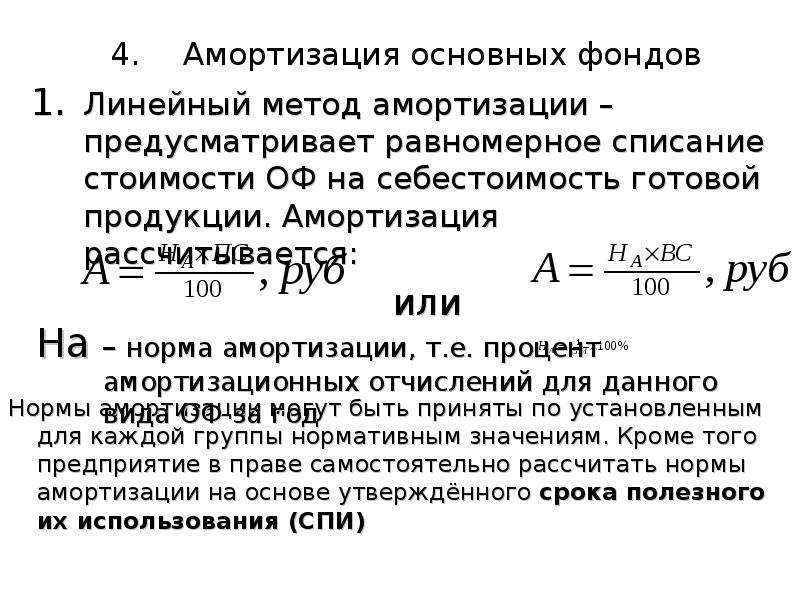

· линейным, во время применения которого объем амортизационных отчислений определяется в соответствии с первоначальной стоимостью объекта, которая при необходимости заменяется на восстановленную, и норм амортизации, устанавливаемых сроком полезного использования. Выполняется расчет годового значения;

· способом уменьшаемого остатка, который позволяет рассчитывать объем амортизационных отчислений на год в зависимости от того, какова остаточная стоимость на данный момент и срок полезного использования объекта, а также на основании установленного предприятием коэффициента;

· способом суммы годичных чисел. В этом случае годовую сумму формируемых амортизационных отчислений определяют в соответствии с первоначальной стоимостью объекта, которая при необходимости заменяется на восстановленную, и коэффициента, рассчитываемого как частное от оставшегося срока и всего периода полезного использования объекта;

· пропорционально объему продукции, выпущенной на предприятии. В этом случае применяется натуральный показатель объема изготовленной продукции в течение отчетного периода и коэффициент, определяемый как частное от первоначальной стоимости объекта и ориентировочного объема продукции, который сможет произвести предприятие за все время полезного использования объекта, относящегося к основным фондам предприятия;.

В этом случае применяется натуральный показатель объема изготовленной продукции в течение отчетного периода и коэффициент, определяемый как частное от первоначальной стоимости объекта и ориентировочного объема продукции, который сможет произвести предприятие за все время полезного использования объекта, относящегося к основным фондам предприятия;.

Срок полезного использования применяемый в перечисленных выше расчетах, каждое предприятие или организация может устанавливать самостоятельно в зависимости от того, каким будет:

· ожидаемый срок использования объекта, согласуемый с ожидаемой производительностью или мощностью;

· физический износ, зависящий от планируемого режима эксплуатации;

· период использования, устанавливаемый нормативно-правовыми актами и другими документами, например, договором лизинга.

Данный параметр можно пересмотреть после изменения основных параметров или характеристик объекта, если будет проведена его реконструкции или выполнена модернизация.

Стоит обратить внимание, что налоговый кодекс устанавливает перечень объектов, на которые амортизация основных фондов не рассчитывается. К их числу относятся объекты не меняющие своих свойств и параметров с течением времени.

Амортизация основных фондов всегда начисляется после принятия объекта на бухгалтерский учет с первого числа месяца, который после этого следует. Окончанием данных начислений станет месяц, следующий за датой, когда будет полностью произведена выплата стоимости объекта либо он спишется с бухгалтерского учета.

Пошаговое руководство по амортизации основных средств

Ваш бизнес опирается на активы, требующие крупных инвестиций? Офисные помещения, техника, оборудование и другие инструменты помогут вам обслуживать клиентов. Это означает, что вам нужно знать, как амортизировать основные средства. Независимо от того, что вы делаете, ценность ваших активов снижается по мере их использования и времени.

Амортизация

При расчете амортизации вы определяете общую стоимость использования основных средств в течение срока их службы. Размещение этого в вашем балансовом отчете поможет вашему бизнесу точно рассчитать финансы. Ведь это обеспечит вас правильной квартальной бухгалтерской отчетностью.

Размещение этого в вашем балансовом отчете поможет вашему бизнесу точно рассчитать финансы. Ведь это обеспечит вас правильной квартальной бухгалтерской отчетностью.

Шаг 1: Знайте, какие активы амортизировать

Попытка амортизировать все ваши активы может быть не самым разумным решением. Краткосрочные активы, которые не остаются в вашем бизнесе надолго, не должны амортизироваться. Активы с более низкой стоимостью также могут не проходить через этот процесс, хотя их все равно следует отслеживать.

У Налогового управления США есть специальные рекомендации по амортизации.Недвижимость или имущество имеют жизненный цикл амортизации 27,5 лет, в то время как неимущественные основные средства, такие как транспортные средства и компьютеры, имеют жизненный цикл 5 лет. Если у вас есть какие-либо активы с более коротким сроком службы, возможно, не стоит их обесценивать.

Шаг 2. Определение коэффициентов амортизации

При расчете амортизации в балансовом отчете необходимо учитывать несколько факторов. Основным из них является срок полезного использования актива. Как долго вы планируете использовать предметы? По истечении срока полезного использования вы рассчитаете ликвидационную стоимость, если это применимо.

Основным из них является срок полезного использования актива. Как долго вы планируете использовать предметы? По истечении срока полезного использования вы рассчитаете ликвидационную стоимость, если это применимо.

Шаг 3. Автоматизируйте амортизацию

Asset Panda поддерживает прямолинейную амортизацию, при которой стоимость брака вычитается из первоначальной стоимости актива и делится на предполагаемый срок службы актива.

Допустим, вы пытаетесь рассчитать амортизацию вашего серверного программного обеспечения. Установка обойдется вам в 50 000 долларов. Ориентировочная стоимость лома составляет 10 000 долларов США, а срок службы — 10 лет. Вы бы вычли 10 000 долларов из 50 000 долларов, чтобы получить 40 000 долларов. Затем вы должны разделить это на 10, чтобы получить 4000 долларов амортизации в год, используя этот метод.

Шаг 4. Используйте специальное программное обеспечение для расчета и хранения информации об основных средствах

После того, как вы определите сумму амортизации, вам потребуется сохранить эту информацию. Не имеет смысла хранить ее отдельно от всей другой информации об активах, поэтому найдите способ записать ее в базу данных активов.

Не имеет смысла хранить ее отдельно от всей другой информации об активах, поэтому найдите способ записать ее в базу данных активов.

Актив Panda предоставляет место для хранения таких вещей, как стоимость амортизации, в каждой отдельной записи актива. Вы можете сохранить то, что вы оцениваете, и сравнить его с фактической стоимостью амортизации.Это поможет вам увидеть, не слишком ли быстро обесцениваются ваши основные средства. Узнайте, как мы упрощаем линейную амортизацию вашего оборудования, получив бесплатную демо-версию уже сегодня!

Шаг 5. Регулярная амортизация основных средств

Вам необходимо будет регулярно проверять свои основные средства на предмет амортизации. Установите напоминания каждые шесть месяцев, чтобы просмотреть баланс вашей компании и сравнить текущие значения с предыдущими оценками. Это поможет вам увидеть, нужно ли вам внести какие-либо коррективы для продления срока службы активов.

Знание того, как амортизировать ваши активы, поможет вам вести бухгалтерский учет в правильном направлении. Больше не будет иссякать использование ресурсов до того, как вы будете готовы заменить их.

Больше не будет иссякать использование ресурсов до того, как вы будете готовы заменить их.

Основные средства и амортизация | Принципы бухгалтерского учета

Основные средства — это материальные активы компании, которые являются относительно долговечными и используются для осуществления операций и получения дохода. Таким образом, они используются не для потребления или продажи, а для производства товаров или услуг.

В связи с длительным использованием стоимость основных средств уменьшается по мере их старения.Некоторыми примерами амортизируемых основных средств являются здания, машины и офисное оборудование. Однако земля не является одним из них, потому что она имеет неограниченный срок полезного использования и со временем ее стоимость увеличивается.

Короче говоря, амортизация — это распределение затрат на приобретение основных средств, стоимость которых уменьшается. Таким образом, чтобы узнать, какие факторы влияют на амортизацию основных средств и как их рассчитать, смотрите пояснение ниже.

В общем случае есть две основные причины обесценивания:

Физический фактор

Стоимость активов компании может уменьшиться из-за чрезмерного использования, старения и повреждения.

Функциональный фактор

Причиной обесценивания основных средств также может быть неспособность основных средств удовлетворить производственные потребности, поэтому необходимо произвести замену на новые.

Факторы, влияющие на амортизационные отчисленияСтоимость приобретения

Это фактор, в наибольшей степени влияющий на амортизационные отчисления. Кроме того, стоимость приобретения относится к общей стоимости покупки актива. Таким образом, он становится основой для расчета амортизации, которая должна распределяться за отчетный период.

Стоимость приобретения включает доставку, продажу и таможенную пошлину, а также сборы за подготовку площадки, установку и тестирование. Кроме того, в отношении производственного или производственного оборудования любые затраты, связанные с доведением оборудования до рабочего состояния, также могут быть включены в стоимость приобретения. Это включает в себя стоимость доставки и получения, общую установку, монтаж и калибровку.

Кроме того, в отношении производственного или производственного оборудования любые затраты, связанные с доведением оборудования до рабочего состояния, также могут быть включены в стоимость приобретения. Это включает в себя стоимость доставки и получения, общую установку, монтаж и калибровку.

Ликвидационная стоимость

Ликвидационная стоимость – это сумма, за которую актив может быть продан в конце срока его полезного использования.Чтобы определить общую сумму амортизации, ликвидационная стоимость должна быть вычтена из его первоначальной стоимости.

Например, компания А покупает актив стоимостью 100 000 000 и, по ее оценкам, ликвидационная стоимость составит 20 000 000 через пять лет. Это означает, что они амортизируют 80 000 000 от общей стоимости актива и могут рассчитывать продать его за 20 000 000.

Экономическая жизнь

Экономический срок службы актива — это ожидаемый период времени, пока актив остается полезным для владельца.Он может отличаться от реального возраста. Для владельцев бизнеса важно оценить экономический срок службы своих активов, чтобы они могли определить, когда подходящее время для инвестиций или выделения средств для новых активов.

Для владельцев бизнеса важно оценить экономический срок службы своих активов, чтобы они могли определить, когда подходящее время для инвестиций или выделения средств для новых активов.

Существует несколько методов, которые можно использовать для расчета амортизации основных средств. Вот пять наиболее часто используемых методов:

Линейный метод амортизации

Согласно прямолинейному методу амортизационная стоимость основного средства всегда будет стабильной до конца срока его экономической службы.

Например, если вы покупаете производственную машину за 50 000 000, амортизируемая сумма составляет 5 000 000, а предполагаемый экономический срок службы составляет 5 лет, то расчет будет следующим:

Амортизационные отчисления = (50 000 000 – 5 000 000)/5

Амортизационные отчисления = 9

Метод двойного уменьшаемого остатка

Метод двойного уменьшающегося остатка представляет собой форму преднамеренной амортизации быстроразвивающейся компании, в которой большая часть амортизации, связанной с активом, остается в силе в течение первых нескольких лет его экономической жизни.

Чтобы рассчитать амортизацию с помощью этого метода, удвойте балансовую стоимость актива на начало финансового года с коэффициентом прямолинейной нормы амортизации. Формула выглядит следующим образом:

Сумма амортизации за годы

Сумма амортизационных отчислений за годы представляет собой ускоренную форму амортизации, основанную на допущении, что продуктивность активов со временем снижается.

Этот метод направлен на установление более высокой стоимости амортизации в первые годы экономической жизни актива, потому что он наиболее продуктивн в первые годы их использования.Формула выглядит следующим образом:

Метод сервисного центра

Этот метод особенно полезен для амортизации транспортных средств компании. Этот метод учитывает срок службы актива для расчета амортизации. При использовании этого метода амортизация рассчитывается путем деления общей чистой стоимости актива на расчетный срок его полезного использования. Например, в случае с автомобилем срок его полезного использования — это фактический пробег.

Вот формула:

Амортизационные отчисления в год = достижимое количество часов работы X норма амортизации в час

Единица производственного метода

Метод единицы продукции рассчитывает амортизацию по фактическому использованию актива.Согласно этому методу амортизационные отчисления основных средств определяются исходя из количества единиц произведенной продукции.

Формула выглядит следующим образом:

Как мгновенно рассчитать амортизацию основных средствАмортизация основных средств должна рассчитываться для учета износа бизнес-активов с течением времени. Поскольку амортизация является неденежным расходом, ее сумма должна быть оценена. Каждый год списывается определенная сумма амортизации, и балансовая стоимость актива уменьшается.

Читайте также: Избегайте этих 4 проблем с системой управления активами

Бухгалтерское программное обеспечение от HashMicro помогает автоматизировать расчеты амортизации. С помощью этого программного обеспечения для бухгалтерского учета вы можете легко записывать и управлять списком своих активов. Отчеты об оценке активов также можно создавать за несколько секунд.

С помощью этого программного обеспечения для бухгалтерского учета вы можете легко записывать и управлять списком своих активов. Отчеты об оценке активов также можно создавать за несколько секунд.

Для получения дополнительной информации о системе учета от HashMicro посетите наш веб-сайт или обсудите ее напрямую с нашими экспертами по программному обеспечению.

Как амортизировать основные средства — Эми Нортард, CPA

Что такое амортизация основных средств и почему вы должны это делать? Вот мое простое руководство по амортизации.

Крупные покупки, которые являются инвестицией в будущее вашего бизнеса, могут нанести ущерб вашему уровню стресса как предпринимателя. Как оказалось, они также могут нанести ущерб вашим финансовым отчетам, из-за чего успешный в других отношениях финансовый период будет выглядеть, гм, не так уж хорошо.

Введите амортизацию основных средств. Этот общий принцип бухгалтерского учета гласит, что если актив будет использоваться в течение нескольких учетных периодов, стоимость этого актива также может быть распределена по нескольким периодам в ваших финансовых отчетах.

Какие активы амортизировать, а какие списывать на расходы

Существует несколько рекомендаций, которые помогут вам определить, следует ли вам амортизировать актив или просто считать его обычными расходами. Первый и самый важный вопрос заключается в том, будет ли этот актив существовать в течение нескольких отчетных периодов. Такие вещи, как офисная мебель, оборудование, используемое для производства вашей продукции, компьютерная техника: это подарки, которые продолжают приносить вашему бизнесу. Все, что представляет ценность в течение нескольких лет, подобно этому, скоро обесценится.

Следующим ориентиром является то, сколько денег стоит этот актив или какое влияние он окажет на ваши финансовые отчеты. Покупка крупного оборудования — например, колеса за 2500 долларов и печи за 3000 долларов для оснащения новой гончарной мастерской — явно крупная покупка, которая сильно повлияет на ваши финансовые отчеты. С другой стороны, мусорное ведро для вашей студии — хотя оно, вероятно, также является активом, который вы будете использовать в течение нескольких лет, — стоит достаточно недорого, чтобы его обесценивать, вероятно, не стоит. Вам лучше просто считать это расходом. IRS требует, чтобы все, что стоит более 2500 долларов, амортизировалось. Все, что ниже этого, может быть отнесено на расходы.

Вам лучше просто считать это расходом. IRS требует, чтобы все, что стоит более 2500 долларов, амортизировалось. Все, что ниже этого, может быть отнесено на расходы.

Самый простой способ амортизации основных средств: прямолинейная амортизация

После того, как вы определили, какие активы заслуживают амортизации, вы захотите оценить, сколько лет вы будете использовать эти активы, прежде чем заменять или продавать их. Затем стоимость этих предметов будет распределена в течение этого периода времени в ваших книгах.

Допустим, Лорен только что купила новый iMac Pro для своей компании по производству видео за колоссальные 10 000 долларов со всеми исправлениями. Учитывая стоимость, она надеется использовать эту штуку в земле и ожидает, что проживет около восьми лет (скрестим пальцы!). Таким образом, она считала 1250 долларов за компьютер (или 10 000 долларов/8) расходами каждый год.

Когда она впервые купила компьютер, она сделала следующую запись в своих книгах:

ДР. Оборудование $10 000

Оборудование $10 000

CR.Наличные $10 000

После этого каждый год она будет отражать расходы на амортизацию как таковые:

Расходы на амортизацию $1 250

Накопленная амортизация $1 250

Накопленная амортизация здесь будет равна сумме того, сколько она «уплатила» за оборудование из года в год, поэтому во второй год накопленная амортизация составит 2500 долларов, и так далее. По истечении восьми лет накопленная амортизация достигнет 10 000 долларов. Когда Лорен избавится от компьютера, она сделает следующую запись, и у нее больше не будет остатка накопленной амортизации или оборудования:

. Накопленная амортизация $10 000

Оборудование $10 000

Амортизация основного средства для перепродажи

Вы также можете амортизировать актив, который планируете перепродать через несколько лет.

Скажем, Лорен знает, что вместо того, чтобы закапывать компьютер в землю, она захочет продать его через пять лет, чтобы получить более быструю обновленную модель. Она ожидает, что стоимость перепродажи в то время составит около 3000 долларов. Это называется ликвидационной стоимостью. Лорен будет амортизировать только стоимость оборудования за вычетом ожидаемой остаточной стоимости, а это означает, что она будет включать 1400 долларов в год в качестве расходов (или (10 000–3 000 долларов)/5 лет).

Она ожидает, что стоимость перепродажи в то время составит около 3000 долларов. Это называется ликвидационной стоимостью. Лорен будет амортизировать только стоимость оборудования за вычетом ожидаемой остаточной стоимости, а это означает, что она будет включать 1400 долларов в год в качестве расходов (или (10 000–3 000 долларов)/5 лет).

Когда она пойдет продавать компьютер, ей нужно будет подвести баланс.Если она продаст его по ожидаемой стоимости, сделка будет выглядеть так:

Денежные средства 3 000 долл. США

Накопленная амортизация 7 000 долл. США

Оборудование 10 000 долл. США

Однако, если она продаст его дороже или дешевле, чем ожидала, ей нужно будет отразить это как прибыль или убыток:

| Усиление | Потеря |

|---|---|

| Наличные $4000 | Наличные $2000 |

| Накопленная амортизация $7000 | Накопленная амортизация $7000 |

| Оборудование $10 000 | Убыток от продажи аппаратных средств 1000 долл. США США |

| Выручка от продажи аппаратных средств 1000 долл. США | Оборудование $10 000 |

Другие способы амортизации основных средств

Есть и другие способы амортизации.Они более сложные, поэтому я не рекомендую их, если вы рассчитываете собственную амортизацию, но не стесняйтесь обращаться ко мне, если хотите узнать больше!

Первый включает умножение остаточной стоимости актива на определенный процент, на который он ежегодно амортизируется. Таким образом, вместо того, чтобы каждый год тратить одну и ту же сумму, сумма будет уменьшаться из года в год по мере снижения «стоимости» актива. Конечная сумма остается прежней, просто она распределяется по-другому.Это называется методом двойного уменьшаемого остатка.

Второй метод измеряет амортизацию в единицах продукции, а не в годах. Таким образом, если предполагалось, что печь, приобретенная выше, выдержит определенное количество обжигов, вы можете рассчитать амортизацию на основе того, сколько обжигов вы произвели за отчетный период. Это включает в себя более сложное отслеживание и расчеты.

Это включает в себя более сложное отслеживание и расчеты.

Сокращено Эми

- Амортизация основных средств позволяет распределить расходы на эти активы по годам, когда они будут приносить пользу вашему бизнесу.

- Амортизируемым активом должен быть актив, который вы будете использовать в течение нескольких отчетных периодов, и который достаточно дорог, чтобы оказать существенное влияние на ваши бухгалтерские книги.

- Существует несколько способов амортизации актива, но самый простой — разделить стоимость актива на количество лет, которое вы планируете использовать, и считать эту сумму расходом каждый год.

Лучшие методы амортизации основных средств для вашей организации

Понимание того, как работает амортизация и как с ней лучше всего справиться, жизненно важно для эффективного управления основными средствами вашей организации.Поиск методов амортизации основных средств, которые работают для вас на практике, может сэкономить вашему бизнесу значительное время и административные расходы, не говоря уже о деньгах.

Амортизация — это термин, который мы используем для обозначения потери стоимости основных средств в течение срока их службы. Как правило, амортизация происходит только в отношении основных средств, таких как недвижимость, транспортные средства или оборудование, поскольку они являются материальными физическими активами, которыми владеет ваша компания.Хотя как основные средства, так и другие нематериальные активы, такие как товарные знаки или брендинг, отражаются в балансе вашей компании для целей бухгалтерского учета, только основные средства могут амортизироваться для целей налогообложения.

Более того, не все основные средства подлежат амортизации с течением времени. Например, они должны иметь стоимость выше 500 долларов, а также иметь срок полезного использования более одного года. Это дисконтирует запасы и инвентарь, поскольку активы этого типа обычно перемещаются по бизнесу с более высокой скоростью и обычно не хранятся дольше года.

Вы можете быть удивлены, узнав, что на самом деле существует несколько способов расчета нормы амортизации актива и внесения амортизации основных средств. Хотя на первый взгляд это кажется слишком сложным, на самом деле это очень полезно, поскольку дает организации стандартный способ амортизации актива в зависимости от ряда факторов. Рассмотрим подробнее, как рассчитать ежемесячную амортизацию основного средства:

1.Прямолинейный методВероятно, наиболее распространенным и популярным методом амортизации является линейный метод. Его хвалят за простоту, он работает за счет снижения стоимости актива на одну и ту же сумму каждый год в течение срока его полезного использования.

Рассчитывается следующим образом:

Амортизационные отчисления = (себестоимость – ликвидационная стоимость) / срок полезного использования.

2. Метод амортизации единиц продукции

Метод амортизации единиц продукции Метод амортизации единиц продукции направлен на снижение стоимости актива с использованием общего количества часов, в течение которых он используется (или общего количества произведенных единиц) в течение срока его полезного использования.

В этом методе используется следующая формула:

Амортизационные отчисления = (количество произведенных единиц. Срок службы в количестве единиц) x (себестоимость – ликвидационная стоимость).

3. Метод амортизации по методу уменьшаемого остаткаМетод амортизации по уменьшаемому остатку отличается от прямолинейного метода тем, что он неравномерно распределяет амортизацию актива на протяжении всего срока его службы. У него более высокие расходы в первые годы, исходя из предположения, что активы имеют более высокую производительность в это время, чем в более поздние годы своего жизненного цикла.

Для этого метода используется следующая формула:

Периодические расходы на амортизацию = (начальная балансовая стоимость x норма амортизации) x (себестоимость – ликвидационная стоимость)

4. Метод суммы цифр лет

Метод суммы цифр лет Метод суммы цифр лет подобен методу единиц амортизации производства в том смысле, что он признает более высокие расходы, понесенные в первые годы жизни актива.

Однако он использует другой расчет, а именно:

Амортизационные отчисления = (остаточный срок службы/сумма цифр лет)

Коэффициенты для определения амортизации основных средствМожет быть трудно понять, какой метод амортизации основных средств из четырех вышеперечисленных выбрать для основных средств в вашей организации.Многое зависит от типа активов, которыми вы владеете, и от того, как они используются.

Например, линейный метод амортизации может быть наиболее подходящим, если у вас есть такие активы, как здания, которые используются в равной степени в течение каждого года срока их полезного использования.

И наоборот, если у вас есть основное средство, которое вы используете больше в первые годы его жизни, чем в последующие годы, может быть полезен метод уменьшаемого остатка. Примером этого может быть бизнес-автомобиль, который с возрастом используется меньше.

Примером этого может быть бизнес-автомобиль, который с возрастом используется меньше.

Если ваши активы производят измеримую продукцию в единицах в течение каждого периода, например, единица оборудования, метод единиц продукции может быть наиболее подходящим.

Как работает программа амортизации основных средств Программное обеспечение для амортизации основных средств — это эффективный способ управления активами вашей компании. Правильное программное обеспечение для управления активами будет иметь функции для внесения новой записи об амортизации основных средств в ваши бухгалтерские записи, а затем автоматического расчета нормы амортизации на основе выбранного вами метода амортизации.Он должен иметь возможность использовать более одного метода, где это уместно, для целей сравнения. Программное обеспечение для амортизации основных средств — это идеальный способ гарантировать, что регулярная амортизация ваших основных средств будет производиться равномерно, последовательно и точно, не полагаясь на подверженные ошибкам ручные расчеты.

Найдите время, чтобы проанализировать тип основных средств, которыми владеет ваша организация, а также то, как они используются.Это позволит вам выбрать методы амортизации основных средств, подходящие для каждого актива и способные дать вам точные и рентабельные сведения.

Как более совершенный процесс амортизации основных средств экономит деньги

Вы когда-нибудь заходили в свой офис в тихий день, возможно, в выходной или праздничный день, когда там никого не было, и просто осматривали обстановку? Скорее всего, вы видели профессиональное пространство, заполненное компьютерами, письменными столами, стульями и шкафами для документов.Хотя обычному человеку они могут показаться ничем не примечательными, в мире финансов они имеют особое значение. Они известны как основные средства.

Амортизация основных средств, процесс отслеживания жизненного цикла основных средств и отчетности об их стоимости для целей страхования и налогообложения, является одним из наиболее важных финансовых процессов в любом бизнесе или организации. Однако многие компании изо всех сил пытаются точно регистрировать и отчитываться о своих основных средствах, в результате чего переплачивают страховые взносы и налоги.Вот почему амортизация основных средств является распространенной проблемой и как компании могут вернуться на правильный путь.

Однако многие компании изо всех сил пытаются точно регистрировать и отчитываться о своих основных средствах, в результате чего переплачивают страховые взносы и налоги.Вот почему амортизация основных средств является распространенной проблемой и как компании могут вернуться на правильный путь.

Основные средства Sage — Планирование на конец 2021 года

Пришло время подумать о закрытии года.

Присоединяйтесь к нам в четверг, 28 октября, в 14:00 по восточноевропейскому времени, чтобы убедиться, что вы готовы к мероприятиям в конце года, связанным с основными активами вашей компании.

Зарегистрируйтесь сегодня

Проблемы при расчете амортизации основных средств

Основные средства являются важным фактором роста бизнеса.Любой организации потребуются компьютеры, копировальные аппараты, столы и офисное оборудование, чтобы процветать и делать то, что у нее получается лучше всего, независимо от отрасли. Но все эти активы необходимо отслеживать и амортизировать с течением времени в соответствии со сложными графиками. В зависимости от задействованного актива и применимых к нему правил и норм, отдельный актив может амортизироваться в соответствии с определенным графиком или определенным методом.

В зависимости от задействованного актива и применимых к нему правил и норм, отдельный актив может амортизироваться в соответствии с определенным графиком или определенным методом.

Если компания не знает с уверенностью, какие основные средства у нее есть на балансе, что имеет основополагающее значение для расчета амортизации основных средств, то вскоре она столкнется со сложной и трудоемкой проблемой.Например, бизнес нередко управляет инвентаризацией своих основных средств и графиком амортизации с помощью электронных таблиц, проводя неофициальные и специальные обследования основных средств для обновления своих записей, когда у персонала есть время. Это может привести к пробелам в ведении учета, быстро нарушая порядок инвентаризации.

Отслеживание и начисление амортизации основных средств может быть сложной задачей, когда финансовый отдел часто бывает достаточно занят, готовя высокоприоритетные бюджетные материалы и ориентируясь на ежегодные аудиторские проверки.В некоторых случаях финансовому персоналу, возможно, придется сотрудничать с другими подразделениями организации, такими как ИТ-отдел или региональные офисы, которые могут иметь свои собственные записи об основных средствах, которыми они управляют, и процесс согласования нескольких наборов записей может добавить дополнительная административная нагрузка для всех участников.

Этот метод управления основными средствами, хотя и является обычным, может оказаться дорогостоящим как с точки зрения времени персонала, так и с точки зрения капитала. Во-первых, такое ручное управление основными средствами отнимает значительное количество рабочего времени, которое можно было бы лучше потратить на что-то другое.На самом деле, это один из самых распространенных факторов утечки производительности, от которого страдают растущие предприятия. Во-вторых, если активы, которые больше не находятся в эксплуатации, не будут должным образом реализованы в бухгалтерском учете, компании могут продолжать переплачивать налоги на имущество и связанные с ними расходы на страхование.

Как неточная амортизация основных средств приводит к переплате

Итак, во сколько обходится организации неэффективный процесс основных средств? В среднем компании переплачивают налоги и страховые взносы примерно на 12% основных средств в своих книгах.Даже ошибки в начислении суммы амортизации могут привести к переплате, поскольку страховые взносы обычно исчисляются в процентах от общей текущей стоимости основных средств.

Предприятия могут в конечном итоге упустить вычеты, на которые они в противном случае имели бы право. В конечном счете, компания может быть обременена более высокой совокупной стоимостью владения (TCO) для своих основных средств, чем это необходимо. В результате неэффективный процесс амортизации основных средств может привести к тому, что компания будет тратить впустую капитал, который в противном случае она могла бы направить на разумные инвестиции, помогающие бизнесу расти.

Альтернативные издержки, связанные с таким управлением основными средствами, не являются исключительно финансовыми. Более мягкие затраты, связанные с рабочим временем и эффективностью персонала, также имеют значение. Когда специалисты по финансам застревают в сорняках, пытаясь выяснить, существуют ли еще определенные активы в компании и правильно ли они амортизируются, они должны потратить время на эту задачу, которую они могли бы посвятить более важным проектам в компании, таким как обеспечение лучшее соответствие GDPR или подготовка стратегического финансового анализа для высшего руководства.

Вдобавок ко всему, отсутствие надежной практики управления основными средствами может даже поставить под сомнение точность финансовых отчетов, что является головной болью, которая не нужна и не нужна ни одному финансовому отделу. Действительно, активы, за которыми не осуществляется тщательный контроль, могут пропасть или быть украдены, что отнимает дополнительное время сотрудников и стоит компании еще больше денег, когда эти активы должны быть заменены. Столкнувшись с этими проблемами, многие компании начинают искать способы вернуться на правильный путь, чтобы сэкономить время и деньги.

Основные стратегии управления основными средствами

Ни одна организация не может позволить себе управлять своими основными средствами на основе электронных таблиц и предположений. Загрузите наше руководство по лучшим в своем классе стратегиям управления основными средствами, которое поможет вам правильно отслеживать, обслуживать и амортизировать свои активы.

Скачать руководствоКак вернуться на правильный путь и сэкономить деньги

К счастью, есть более простой и менее затратный способ управления основными средствами. С помощью программного обеспечения для отслеживания основных средств организация может вести надежный реестр основных средств и надлежащим образом застраховать свои активы.Это также может сэкономить время персонала, позволяя финансовому отделу сосредоточить свой опыт и талант на проектах, представляющих большую ценность для компании. Вот три способа вернуться на правильный путь, правильно управлять своими основными средствами и платить только за те активы, которые использует ваша компания.

С помощью программного обеспечения для отслеживания основных средств организация может вести надежный реестр основных средств и надлежащим образом застраховать свои активы.Это также может сэкономить время персонала, позволяя финансовому отделу сосредоточить свой опыт и талант на проектах, представляющих большую ценность для компании. Вот три способа вернуться на правильный путь, правильно управлять своими основными средствами и платить только за те активы, которые использует ваша компания.

- Создать полную инвентаризацию . Создание полной инвентаризации основных средств, имеющихся в распоряжении вашей компании, не должно быть таким сложным. С помощью считывателей штрих-кодов вы можете провести полную инвентаризацию своих основных средств — в том числе в нескольких местах, если они у вас есть, — и автоматически сверить все эти записи в одном центральном месте.Устранение разрозненности таким образом устраняет случаи дублирования ввода данных, экономя время персонала и избавляя от головной боли.

- Оптимизация жизненного цикла основных средств . Как только вы узнаете, какие основные средства у вас есть, наступает самое интересное: выяснить, какие методы амортизации применяются к каждому из них, и определить, как лучше всего управлять их жизненными циклами, от момента приобретения до выбытия. Интеллектуальное программное обеспечение для отслеживания основных средств также может сыграть здесь роль сцепления, помогая во всем, от расчета амортизации и распределения затрат до финансовых отчетов на конец года.Он может даже хранить в цифровом виде изображения записей ключевых активов, предоставляя единую точку отсчета для каждого актива, которым владеет организация. Таким образом, вместо того, чтобы искать информацию об основных средствах, компания может заранее планировать свои будущие инвестиции и лучше максимизировать рентабельность инвестиций в них.

- Инвестиции в программное обеспечение для отслеживания основных средств . Электронные таблицы, хотя и полезны во многих отношениях, могут помочь вашей компании лишь в том, что касается управления основными средствами.

После определенного момента стоит инвестировать в программное обеспечение для отслеживания основных средств, которое может разумно оптимизировать вышеуказанные процессы и многое другое.Это может дать вашей компании больше информации об основных средствах, свести к минимуму совокупную стоимость владения и упростить операционные и финансовые рабочие процессы.

После определенного момента стоит инвестировать в программное обеспечение для отслеживания основных средств, которое может разумно оптимизировать вышеуказанные процессы и многое другое.Это может дать вашей компании больше информации об основных средствах, свести к минимуму совокупную стоимость владения и упростить операционные и финансовые рабочие процессы.

Основные средства на первый взгляд могут показаться сложными. В конце концов, на них может распространяться множество правил, положений и методов амортизации, хотя они физически расположены в самых разных географических точках, и поэтому за ними трудно следить, и это еще до того, как мы доберемся до липкой калитки электронных таблиц. и информационные бункеры.Однако есть лучший способ управлять ими, который может обеспечить экономию средств для компании и повысить производительность для всех участников. Благодаря оптимизированному процессу отслеживания и амортизации основных средств они могут просто стать неотъемлемой частью хорошо управляемой организации, способствуя ее росту, а не препятствуя ее прогрессу.

Примечание редактора: эта статья была первоначально опубликована в 2018 году и обновлена для актуальности.

Отношение накопленной амортизации к основным средствам | Формула

Отношение накопленной амортизации к основным средствам является финансовым показателем, который рассчитывает возраст, стоимость и оставшуюся полезность основных средств на балансе компании путем сравнения общей суммы амортизации, начисленной на эти активы, с общей балансовой стоимостью.Другими словами, какой процент этих активов был израсходован.

Определение: каково отношение накопленной амортизации к основным средствам?

Накопленная амортизация – это контрактивный счет, который представляет собой потерю стоимости основных средств с течением времени по мере их старения и снижения полезности. Сравнивая общую сумму, которую компания использовала со своими активами, с общей стоимостью активов, мы можем определить текущую стоимость и, возможно, что более важно, оставшуюся полезную стоимость активов.

К основным средствам относятся такие вещи, как машины и оборудование, которые компания использует для производства своей продукции или оказания услуг. В зависимости от типа актива могут использоваться разные графики амортизации. Это самый важный фактор при расчете этого коэффициента, и его следует тщательно контролировать.

Инвесторы и руководство используют этот расчет для измерения продуктивности вложенного капитала компании в основные средства. Низкий коэффициент означает, что у активов осталось много жизни, и их можно будет использовать в течение многих лет.Высокий коэффициент означает обратное. Полезность активов и, в большинстве случаев, финансовая стоимость израсходованы, что может означать, что компании потребуется заменить свои основные средства в ближайшем будущем.

Теперь посмотрим, как рассчитать отношение накопленной амортизации к основным средствам.

Формула

Формула отношения накопленной амортизации к основным средствам рассчитывается путем деления общей суммы накопленной амортизации на общую сумму основных средств.

Отношение накопленной амортизации к основным средствам = Накопленная амортизация / Основные средства

Важно убедиться, что земля не включена в число основных средств.В большинстве балансов земля отделяется от основных средств, поскольку земля не является амортизируемым активом. Поскольку земля не может быть использована и всегда будет иметь ценность, она никогда не обесценивается.

Обязательно посмотрите на баланс, прежде чем выполнять этот расчет, чтобы убедиться, что земля не включена в общую сумму основных средств.

Теперь давайте рассмотрим пример.

Пример

Корпорация ABC подает заявку на получение кредита на покупку нового оборудования для своего завода. У компании есть достаточные денежные потоки, чтобы с легкостью покрыть долг, но кредитный аналитик кредитора все еще должен провести тщательное расследование ABC Corp.бухгалтерский баланс.

Одним из показателей, рассматриваемых кредитным аналитиком, является отношение накопленной амортизации к основным средствам. Она отмечает, что общая стоимость основных средств, указанная в балансе, составляет 3 200 000 долларов, из которых 400 000 долларов — это стоимость земли, которую занимает фабрика. Накопленная амортизация составляет 800 000 долларов США.

Она отмечает, что общая стоимость основных средств, указанная в балансе, составляет 3 200 000 долларов, из которых 400 000 долларов — это стоимость земли, которую занимает фабрика. Накопленная амортизация составляет 800 000 долларов США.

Накопленная амортизация основных средств = 800 000 долл. США / (3 200 000 долл. США – 400 000 долл. США)

Сначала стоимость земли вычитается из общей суммы основных средств, чтобы выявить амортизируемые основные средства в размере 2 800 000 долларов США.Затем накопленная амортизация в размере 800 000 долларов делится на 2 800 000 долларов. Результат составляет 28,6%, что означает, что существующие основные средства компании стоят всего около 70% от их первоначальной стоимости.

Кредитный аналитик должен просмотреть другие финансовые отчеты и сравнить с аналогичными предприятиями в той же отрасли, чтобы определить, что означает этот уровень накопленной амортизации основных средств.

Анализ и интерпретация

В зависимости от типа актива и продолжительности владения им может быть неплохое число. Однако, если компания только что приобрела активы в прошлом году, падение стоимости на 30% может показаться тревожным. Это может быть вызвано несколькими разными причинами. Актив может действительно иметь короткий срок службы, но это также может быть признаком того, что компания использует агрессивный график амортизации.

Однако, если компания только что приобрела активы в прошлом году, падение стоимости на 30% может показаться тревожным. Это может быть вызвано несколькими разными причинами. Актив может действительно иметь короткий срок службы, но это также может быть признаком того, что компания использует агрессивный график амортизации.

Другие факторы, которые могут повлиять на этот коэффициент, включают финансовую способность компании заменить изношенные машины и оборудование. Без достаточного капитала это число может продолжать расти, поскольку активы продолжают стареть.Возможно, поэтому компания ищет кредит для покрытия расходов на покупку нового оборудования.

Было бы полезно сравнить это соотношение с предыдущими годами для этой компании, поэтому банки обычно хотят просмотреть финансовую отчетность за несколько лет для проверки. Стабильные ставки с течением времени, вероятно, будут свидетельствовать о том, что статус-кво работает, в то время как резкие колебания этой ставки требуют дополнительных исследований.

Практическое использование: Предостережения и ограничения

Хотя финансирование оборудования само по себе не является плохим решением, в картину начинают входить другие проблемы, такие как другие долговые обязательства.При оценке накопленной амортизации основных средств помните, что для вынесения суждений необходим дополнительный финансовый анализ.

Низкие показатели также не обязательно являются хорошим признаком. Например, компания с очень небольшой накопленной амортизацией за несколько лет может неточно учитывать амортизацию или слишком рано тратить огромные суммы денег на замену основных средств.

Накопленная амортизация сама по себе используется для корректировки балансовой стоимости компании, поэтому важно знать, как она связана с основными фондами, которые увеличивают, а не уменьшают стоимость компании.

В конечном счете, отношение накопленной амортизации к основным средствам, как и многие другие финансовые расчеты, зависит от направления деятельности компании и отраслевых стандартов. Учитывайте это при оценке.

Учитывайте это при оценке.

Как зарегистрировать запись в журнале амортизации основных средств

21 мая 2021 г. | Крис Слюти

У каждой компании есть основные средства, и вы, вероятно, читаете это прямо сейчас.Основные средства — это покупки вашей компании, которые повышают ценность бизнеса и помогают вашей компании зарабатывать деньги. Лучшими примерами являются компьютеры, офисная мебель и служебные автомобили. Это покупки, которые будут приносить пользу бизнесу не один год.

Принцип сопоставления в бухгалтерском учете GAAP требует, чтобы мы сопоставляли доходы с расходами, которые генерируют этот доход. Но если вы списываете крупные покупки активов при их покупке, это нарушает соответствие: вы получаете большой вычет в первый год, но ничего после этого, даже если компания продолжит получать от них прибыль в течение многих последующих лет.Эти большие колебания расходов искажают доходы, из-за чего эффективность компании кажется хуже или лучше, чем она есть на самом деле. Амортизация — это то, как мы решаем эту проблему.

Амортизация — это то, как мы решаем эту проблему.

Вне мира бухгалтерского учета амортизация означает снижение стоимости предмета после покупки. В бухгалтерском учете амортизация — это процесс распределения стоимости объекта в течение ожидаемого срока его полезного использования. Это помогает гарантировать, что доходы компании соответствуют стоимости активов, используемых компанией для получения этого дохода.