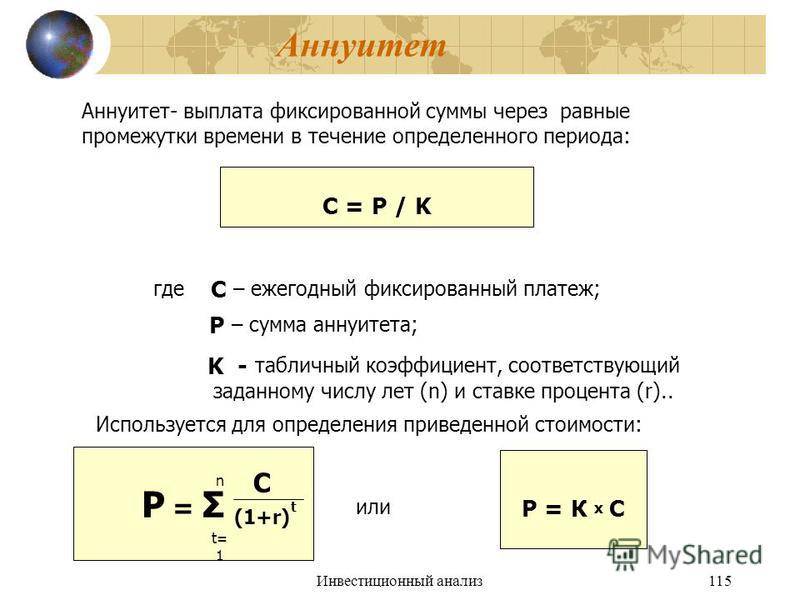

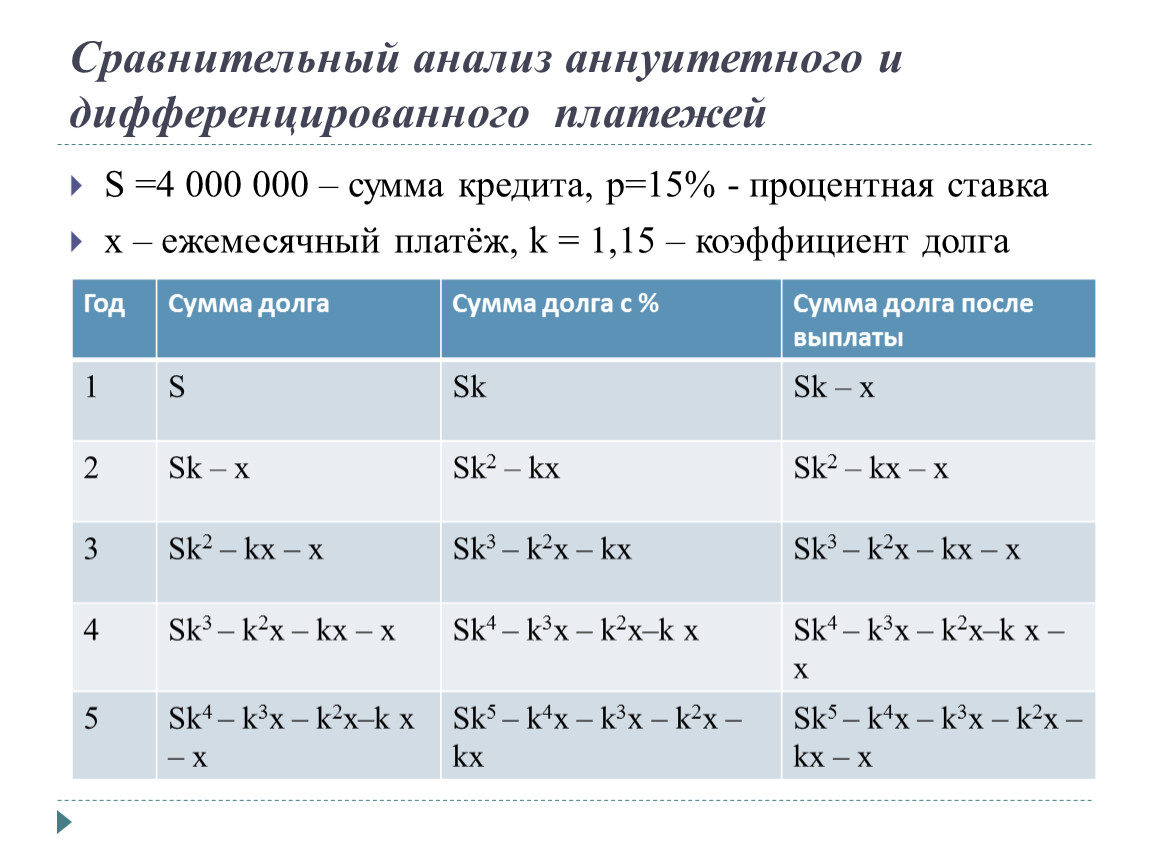

Аннуитетный платеж: специфика и расчет

Аннуитетный платёж отличает специфика расчёта и выплат – равные части в течение всего срока кредитования, состоящие из кредитного процента и суммы основного долга. Современные банки практикуют преимущественно аннуитетные платежи при кредитовании, ввиду высокой прибыли по процентам.

Содержание

Скрыть- Что такое аннуитетный платёж по кредиту?

- Что представляет собой график аннуитетных платежей?

- Как использовать калькулятор аннуитетных платежей?

- Погашение аннуитетных платежей

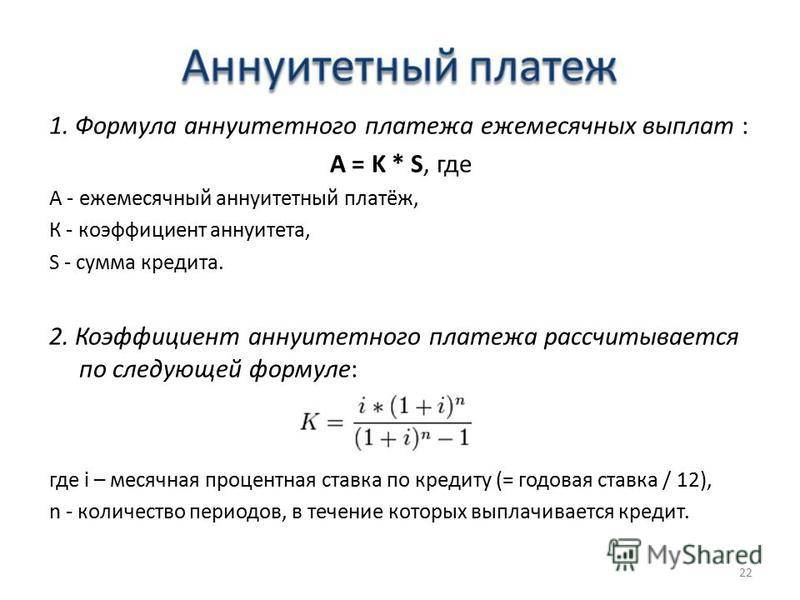

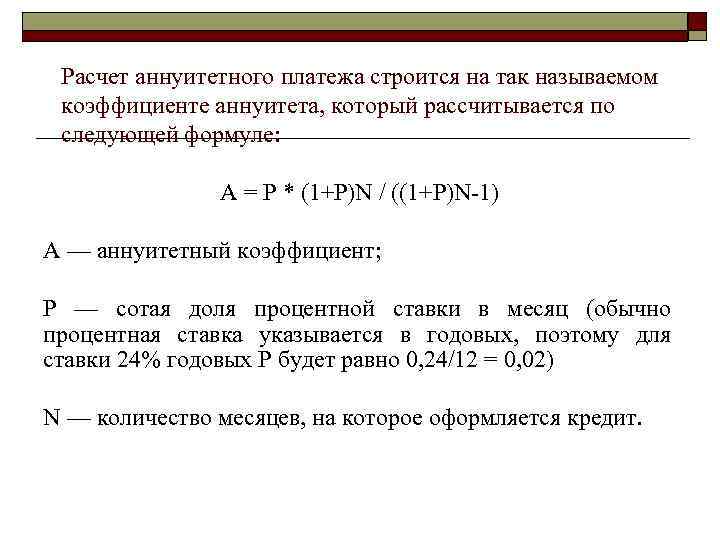

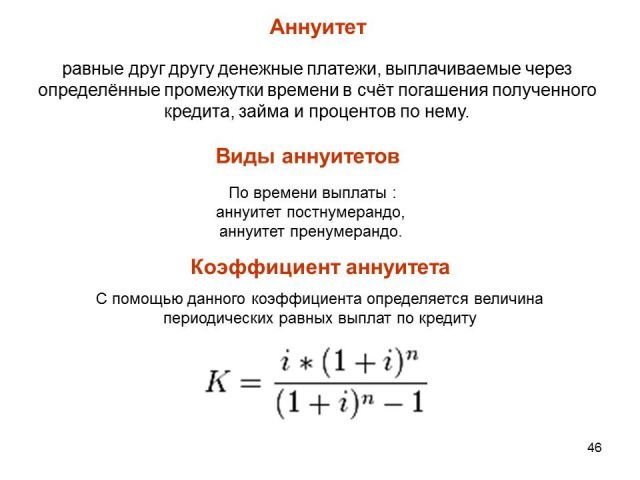

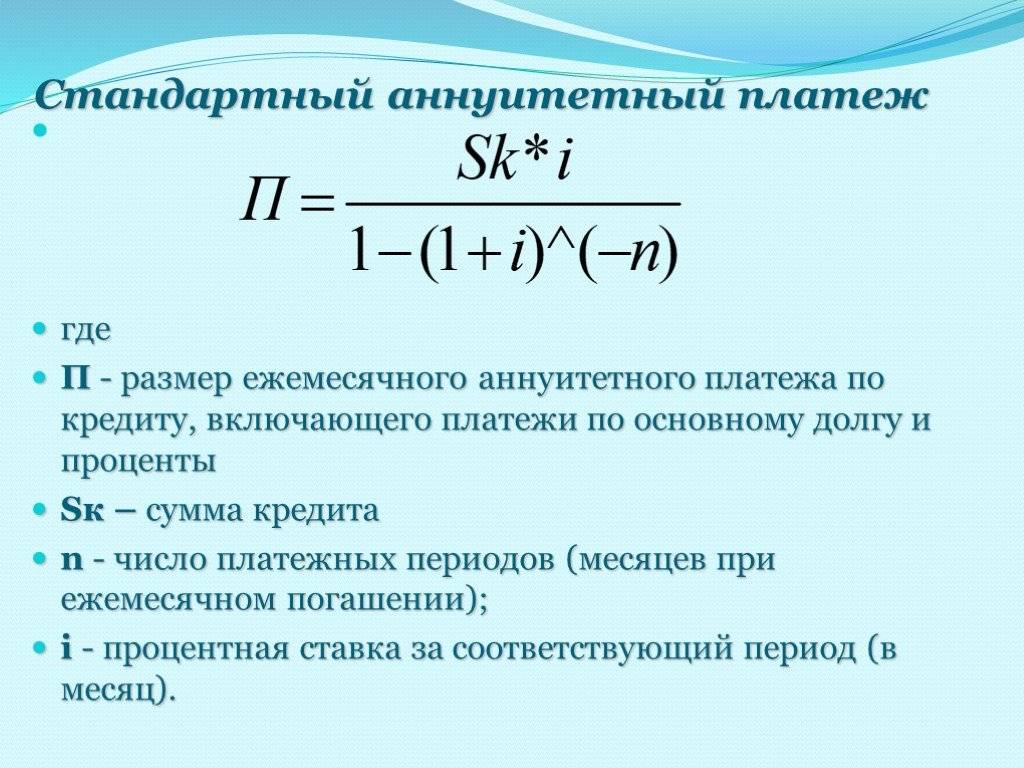

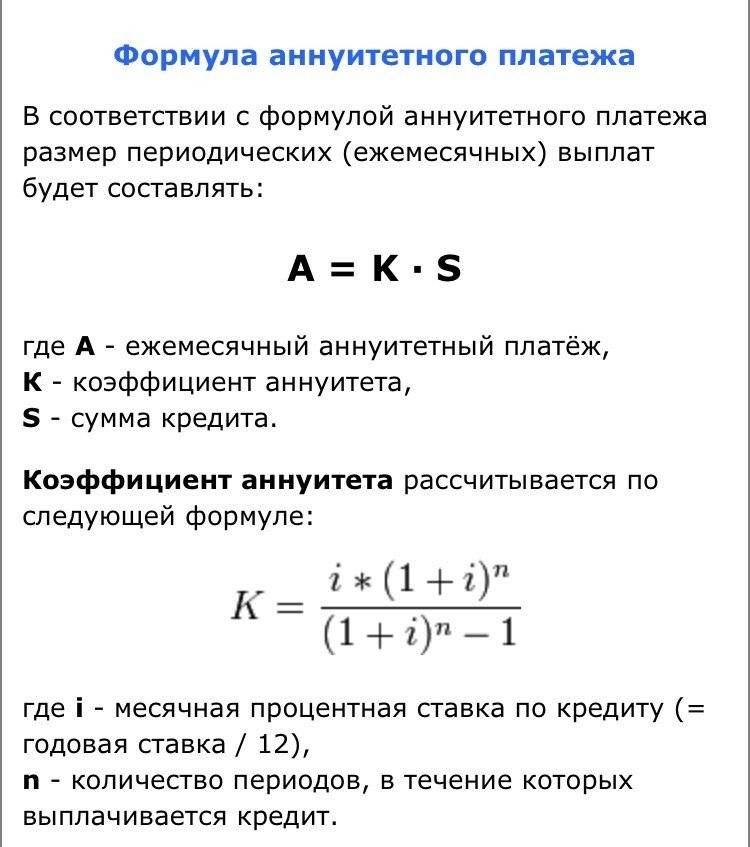

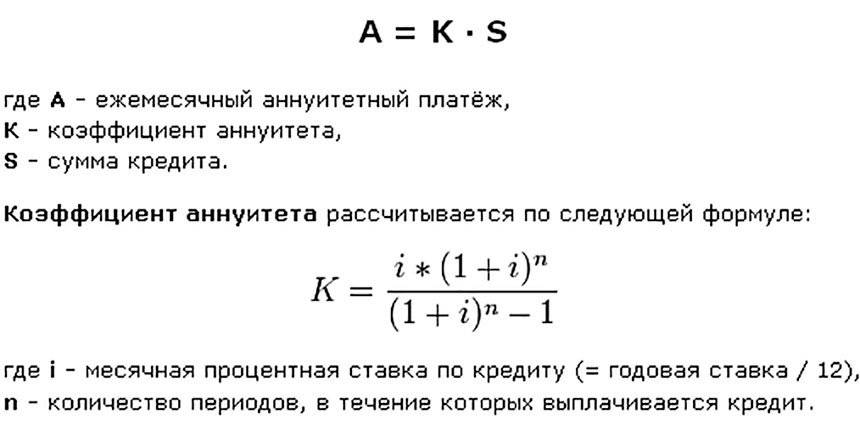

Как рассчитать аннуитетный платёж?

Чтобы рассчитать размер ежемесячного платежа, используйте формулу:

А = К * S

- A – сумма платежа;

- K – коэффициент аннуитета;

- S – изначальная кредитная сумма.

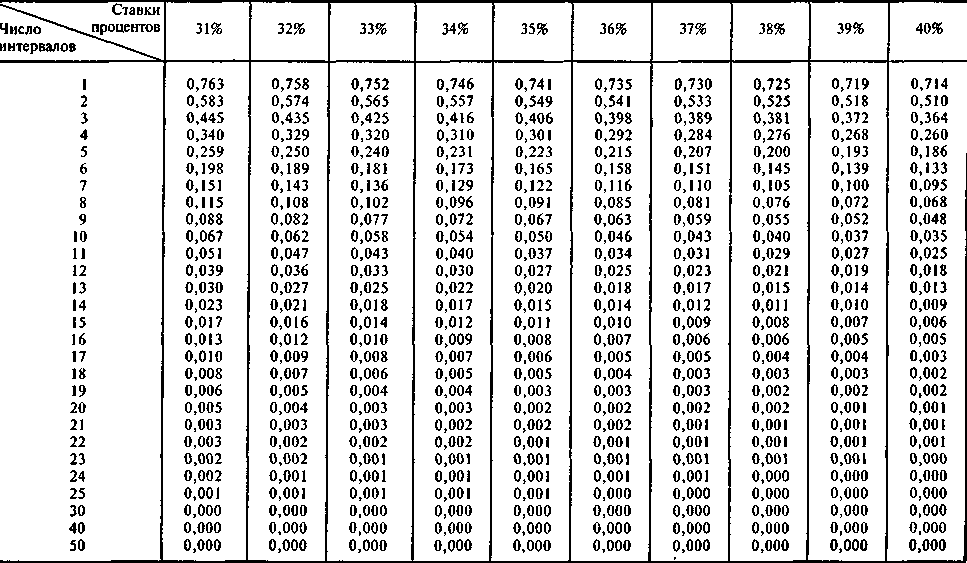

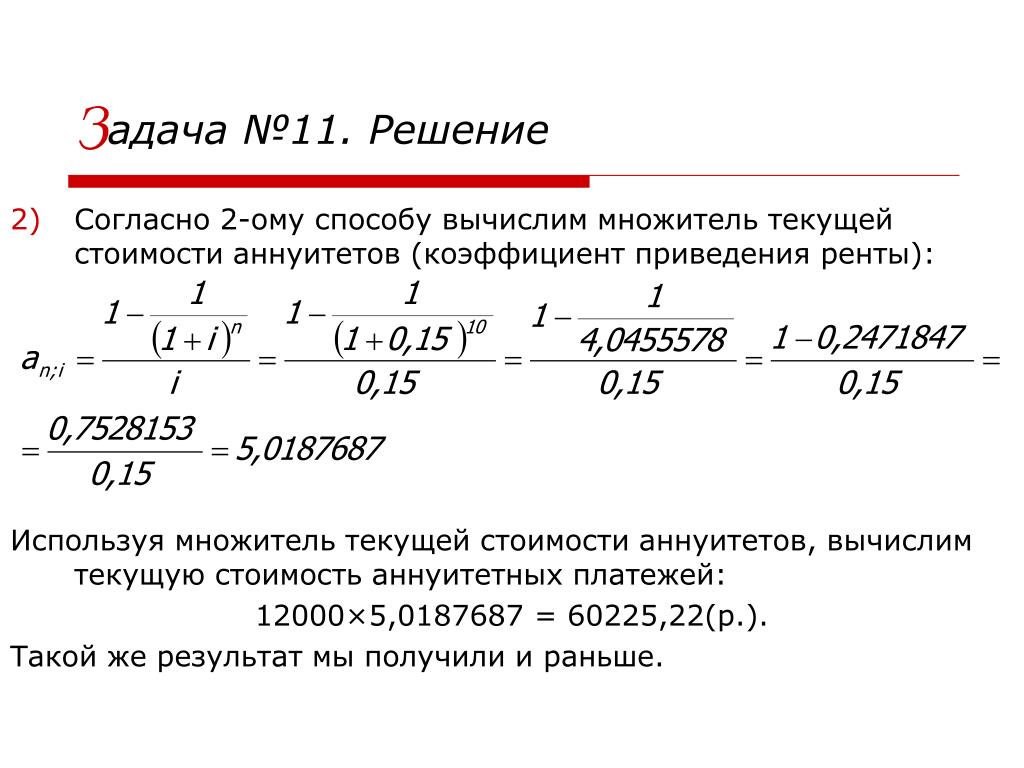

Если коэффициент вы не знаете, его тоже можно просчитать по формуле:

K = i*(1+i) n / ((1+i) n -1)

- i – ежемесячная ставка;

- n – количество месяцев, за которые кредит должен быть погашен.

Если ежемесячная ставка неизвестна, разделите годовую процентную ставку на 12.

Что такое аннуитетный платёж по кредиту?

Как разобраться, что такое аннуитетный платёж по кредиту? Это регулярная сумма взноса для погашения кредита. Характерная особенность подобного платежа – равные суммы погашения: весь обозначенный срок кредитования вы ежемесячно будете вносить одинаковую сумму, в которую входит тело кредита, процент по займу.

С 2012 года заёмщики могут досрочно выплачивать ссуду без ущерба кошельку. В силу того многие заимодатели ищут способ вернуть долг досрочно. Однако важно заранее просчитать, насколько это выигрышно.

Во время аннуитетных платежей проценты по сути авансируются. К примеру, у вас кредит на 6 месяцев, однако использовали вы его только 4 месяца, на пятом погасили. Выходит, что при первых платежах вы внесли сумму процентов, будто пользовались средствами в 5-й, 6-й месяцы.

При обычном погашении проценты выплачиваются по графику. Если же будет иметь место досрочная выплата, по аннуитету – переплатите.

Что представляет собой график аннуитетных платежей?

График аннуитетных платежей рассчитывается так, чтобы каждый ежемесячный платёж был одинаковым. Проценты банк начисляет на остаток долга, поэтому их сумма ежемесячно уменьшается, соответственно сумма погашения тела будет увеличиваться.

Поэтому в первом платеже основную долю выплаты составят проценты, а в последнем – тело кредита.

Как использовать калькулятор аннуитетных платежей?

Многие банки, частные кредитные фирмы размещают онлайн калькулятор аннуитетных платежей на официальных сайтах.

Для его использования достаточно в соответствующие поля ввести ежемесячный процент, количество месяцев (период кредитования), полную сумму кредита. Программа автоматически просчитает ваш ежемесячный платеж, сумму всех платежей и процентов.

Погашение аннуитетных платежей

Погашение аннуитетных платежей – процесс, когда суммы выплат будут меньше платежей по иным системам оплат. Это обусловлено тем, что изначально заёмщик гасит почти одни кредитные проценты, а основной долг остается почти нетронутым. Поэтому аннуитетная схема погашения дает возможность получить ссуду людям с небольшой платёжеспособностью.

Это обусловлено тем, что изначально заёмщик гасит почти одни кредитные проценты, а основной долг остается почти нетронутым. Поэтому аннуитетная схема погашения дает возможность получить ссуду людям с небольшой платёжеспособностью.

Совет от Сравни.ру: Невысокий размер выплат не слишком отражается на бюджете семьи, а дороговизна кредитных средств постепенно ощущается меньше за счёт инфляционных государственных процессов. Аннуитетный платёж выгоден при оформлении ипотечного кредита, ведь он позволяет спланировать бюджет на несколько лет впрёд.

Коэффициент долговой нагрузки \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Коэффициент долговой нагрузки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Коэффициент долговой нагрузки Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2021 год: Статья 269 «Особенности учета процентов по долговым обязательствам в целях налогообложения» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик заключил ряд договоров займа с иностранной организацией, при этом и налогоплательщик, и иностранная организация — кредитор имели общую материнскую компанию.

Налогоплательщик начислял и уплачивал проценты по долговым обязательствам, учитывал их в составе расходов. Налоговый орган пришел к выводу, что в данном случае задолженность является контролируемой и подлежат применению положения п. 2 ст. 269 НК РФ. Налоговый орган рассчитал коэффициент капитализации путем деления величины непогашенной контролируемой задолженности на величину собственного капитала общества и деления полученного результата на три и пришел к выводу о неправомерном учете налогоплательщиком процентов по договорам займа. Налогоплательщик, не оспаривая тот факт, что задолженность является контролируемой, полагал, что при расчете коэффициента капитализации подлежит применению делитель 12,5, а не 3, поскольку налогоплательщик является лизинговой организацией. Суды признали решение налогового органа законным, указав, что специальные правила, предполагающие применение более высокого уровня допустимой долговой нагрузки, применяются при условии, что налогоплательщиком осуществляется исключительно лизинговая деятельность, в то время как общество получало доходы от иной деятельности.

Налогоплательщик начислял и уплачивал проценты по долговым обязательствам, учитывал их в составе расходов. Налоговый орган пришел к выводу, что в данном случае задолженность является контролируемой и подлежат применению положения п. 2 ст. 269 НК РФ. Налоговый орган рассчитал коэффициент капитализации путем деления величины непогашенной контролируемой задолженности на величину собственного капитала общества и деления полученного результата на три и пришел к выводу о неправомерном учете налогоплательщиком процентов по договорам займа. Налогоплательщик, не оспаривая тот факт, что задолженность является контролируемой, полагал, что при расчете коэффициента капитализации подлежит применению делитель 12,5, а не 3, поскольку налогоплательщик является лизинговой организацией. Суды признали решение налогового органа законным, указав, что специальные правила, предполагающие применение более высокого уровня допустимой долговой нагрузки, применяются при условии, что налогоплательщиком осуществляется исключительно лизинговая деятельность, в то время как общество получало доходы от иной деятельности.

Распоряжение Правительства РФ от 28.

10.2019 N 2553-р

10.2019 N 2553-рВ последние годы в промышленном секторе судостроения коэффициент долговой нагрузки составил около 4, в научном секторе 1,5. При этом для нормальной хозяйственной деятельности организации значение этого коэффициента не должно превышать 2.

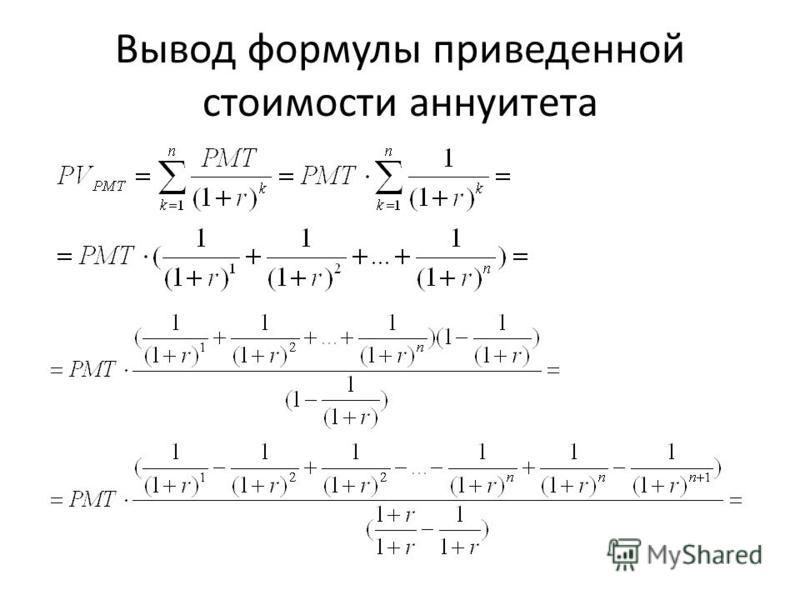

Что такое аннуитетный фактор?

Коэффициент аннуитета — это показатель, который можно использовать для расчета приведенной стоимости будущих платежей из аннуитета. Эта цифра основана на аннуитете, платящем 1 доллар США за каждый период оплаты. Эта цифра затем умножается по мере необходимости, чтобы дать цифру для фактического рассматриваемого аннуитета.

Аннуитет — это финансовый продукт, в котором покупатель выплачивает единовременную сумму, а затем получает регулярный платеж за определенный период. В большинстве случаев этот период является оставшейся частью жизни покупателя. Это означает, что единовременная выплата и оплата обычно зависят от возраста, пола и состояния здоровья покупателя.

При сравнении различных аннуитетов может быть сложно быстро взглянуть на цифры и определить, какая из них представляет наилучшую ценность. Это связано с тем, что это значение зависит от взаимосвязи между единовременной выплатой, доходом, выплачиваемым из аннуитета, и периодом, за который он выплачивается. Это сравнение может быть сделано проще с помощью фактора аннуитета.

Кто-то, сравнивающий различные предложения аннуитета, может обратиться к таблице коэффициента аннуитета текущей стоимости. Это сравнивает количество платежей, которые будут сделаны с пропорцией каждого платежа единовременного платежа. По сути, эта последняя цифра эквивалентна процентам, которые держатель аннуитета получает от своих первоначальных инвестиций (хотя, в отличие от большинства инвестиций, они не получат первоначальную единовременную выплату).

Таблица коэффициента аннуитета приведенной стоимости показывает соответствующий коэффициент аннуитета. Затем это можно умножить на платеж, чтобы показать, сколько будущие платежи стоят для покупателя сейчас. Это поможет покупателю решить, является ли аннуитет лучшей сделкой.

Одним из ограничений аннуитетного фактора является то, что он требует, чтобы покупатель знал, как долго он будет получать платежи от аннуитета. С фиксированным сроком аннуитета это не проблема, но с тем, который работает до конца их жизни, они должны будут сделать прогноз их оставшейся продолжительности жизни. Изучение таблицы коэффициентов аннуитета часто может показать, что аннуитет, который предлагает наилучшую стоимость, если покупатель умрет через несколько лет, может оказаться не лучшим вариантом, если он живет дольше.

ДРУГИЕ ЯЗЫКИ

Аннуитетный коэффициент исключения | Что это такое и как это работает

Если вы использовали доходы от IRA, 401 (k) или другого пенсионного счета с отсрочкой налогообложения, ставка исключения не применяется, и ваши аннуитетные платежи будут полностью облагаться налогом.

Что такое коэффициент исключения?

Когда вы покупаете аннуитет, вы платите первоначальный единовременный взнос страховой компании для финансирования полиса.

Как только вы начнете получать выплаты из своего аннуитета, часть каждого платежа не будет облагаться подоходным налогом, поскольку она считается возвратом вашей основной суммы.Поскольку эта основная сумма была оплачена деньгами после уплаты налогов, IRS больше не будет облагать вас налогом.

Знаете ли вы?

IRS иногда называет коэффициент исключения общим правилом или процентом исключения в налоговых публикациях. Однако это только часть чека, который вы получаете каждый месяц, квартал или год от страховой компании. С годами ваша первоначальная основная сумма приносит проценты, и эти деньги облагаются налогом. Воспринимайте это как новый заработок. Аналогичным образом, прибыль, полученная в рамках инвестиционных субсчетов переменного аннуитета, также облагается налогом.По сути, любые деньги, которые не облагаются налогом, будут вычтены из налогов при их распределении.

Ваша страховая компания должна предоставить вам ежемесячный коэффициент исключения по вашему контракту.

Пример: как работает коэффициент исключения

Предположим, вы приобрели немедленную ренту за 100 000 долларов, когда вам исполнилось 65 лет.

Страховая компания определила, что ваша ожидаемая продолжительность жизни составляет 20 лет, и обещает платить вам 565 долларов в месяц до конца жизни.Ожидается, что ваши первоначальные инвестиции в размере 100 000 долларов США вырастут до 135 600 долларов США за эти 20 лет.

Теперь страховая компания должна распределить ваши первоначальные 100 000 долларов на 20 лет. Это будет равняться примерно 417 долларам в месяц, но ваш контракт дает вам право на 565 долларов в месяц.

Расширять

IRS не облагает налогом 417 долларов США из вашего ежемесячного платежа в размере 565 долларов США, поскольку считает это необлагаемым налогом возвратом вашей первоначальной основной суммы. Страховая компания в основном возвращает часть денег после уплаты налогов, которые вы им уже дали, плюс проценты.

Страховая компания в основном возвращает часть денег после уплаты налогов, которые вы им уже дали, плюс проценты.

Таким образом, вы будете нести ответственность за уплату обычного подоходного налога только с 148 долларов из вашей ежемесячной выплаты в 565 долларов.

Это означает, что коэффициент исключения составляет 73,7 процента, потому что это процент, исключенный из налогов. Остальные 26,3 процента подлежат налогообложению.

Крис Магнуссен, лицензированный страховой агент Annuity.org, рассказывает, как облагаются налогом аннуитеты.

Особые соображения

В предыдущем примере следует помнить одну важную деталь: ожидаемая продолжительность жизни составляет 20 лет.

Но что, если вы проживете дольше?

Вам не нужно беспокоиться о том, что у вас закончатся деньги, потому что аннуитет гарантирует вам стабильный поток дохода на всю жизнь. Однако вы будете платить более высокие налоги, если превысите ожидаемую продолжительность жизни.

К тому времени, когда вам исполнится 85 лет, вы, по сути, возместите весь свой первоначальный основной капитал. С этого момента и до вашей смерти все ваши платежи полностью облагаются налогом. Кроме того, Национальная ассоциация уполномоченных по страхованию отмечает, что некоторые штаты могут взимать налог со стоимости вашего аннуитета, когда вы получаете аннуитет.Это называется премиальным налогом, и страховщик вычтет эту сумму из общей стоимости вашего контракта.

Еще одно важное соображение заключается в том, что коэффициенты исключения применяются только к неквалифицированным аннуитетам.

Если вы используете доход с льготным налогообложением, например пенсионный счет IRA или 401(k), то вы будете платить налоги со всех получаемых ежемесячных платежей. В конце концов, эти деньги отсрочены по налогам, а не освобождены от налогов.

Аннуитеты с фиксированным доходом и аннуитеты с переменным доходом

Рассчитать коэффициент исключения аннуитета с фиксированным доходом несложно, поскольку страховая компания выплачивает вам одинаковую сумму денег при каждом распределении в соответствии с вашим договором.

Таким образом, коэффициент исключения никогда не должен меняться.

В то время как переменные аннуитеты следуют той же базовой формуле коэффициента исключения, применяются несколько дополнительных правил.

Эти финансовые продукты включают субсчета, инвестированные в рынок. Как следует из названия, переменные аннуитетные выплаты варьируются в зависимости от рыночных условий.

Налогооблагаемая часть вашего переменного аннуитета рассчитывается так же, как аннуитет с фиксированным доходом, путем умножения общего количества ежемесячных платежей на сумму каждого ежемесячного платежа в долларах, а затем деления этой цифры на ваш первоначальный паушальный взнос.

Однако, если ваши выплаты увеличатся из-за хорошей доходности акций, вы не получите большей налоговой льготы.

Вернемся к нашему предыдущему примеру. Вы платите премию в размере 100 000 долларов и получаете 20-летнюю ожидаемую продолжительность жизни. Около 417 долларов в месяц не облагаются налогом.

Однако, в отличие от нашего предыдущего примера, переменный аннуитет не предлагает вам такой же статический ежемесячный платеж в размере 565 долларов, как фиксированный аннуитет. В некоторые месяцы вы можете получать 1000 долларов. В другие месяцы это может быть 750 долларов.

Независимо от того, насколько велики ваши переменные аннуитетные платежи, только 417 долларов в месяц не облагаются налогом, поскольку эта сумма по-прежнему представляет собой возврат вашего первоначального основного долга в течение 20 лет.

Однако, если сумма, которую вы получаете от переменного аннуитета, меньше, чем необлагаемая налогом сумма, вы можете применить оставшуюся необлагаемую налогом сумму к будущим платежам.

Например, в течение одного месяца рынок работает плохо, а ваш переменный аннуитет приносит только 300 долларов. Но до 417 долларов в месяц не облагаются налогом. Это означает, что вы можете пролонгировать налоговую экономию на дополнительные 117 долларов, изменив необлагаемую налогом сумму.

Имейте в виду, что у IRS есть процедура для перерасчета вашей необлагаемой налогом суммы.Вместе с налоговой декларацией вы должны подать заявление, в котором указывается дата начала выплаты аннуитета, ваш возраст на эту дату, первоначальная сумма страхового взноса и общая сумма не облагаемых налогом денег, которые вы получили.

Прежде чем принимать финансовые решения, обратитесь за консультацией к квалифицированному специалисту.

Последнее изменение: 8 ноября 2021 г.

Поделиться этой страницей:https://www.annuity.org/annuities/taxation/exclusion-ratio/Скопировать ссылку

5 процитированных научных статей

Аннуитет.org авторы придерживаются строгих правил поиска источников и используют только заслуживающие доверия источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, уважаемые некоммерческие организации, правительственные отчеты, судебные протоколы и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Что такое коэффициент исключения аннуитета?

Если вы изучали такие продукты, как аннуитеты, вы, вероятно, видели термин «коэффициент исключения».Это один из самых важных факторов, который необходимо учитывать при планировании инвестиций.

Коэффициент исключения — это часть дохода от инвестиции, которая не облагается налогом. Это процент от общей инвестиционной выплаты, равный сумме денег, которую вы изначально вложили. Эта первоначальная основная сумма возвращается к вам без налогов, после чего вы платите налоги на остаток, который составляет прибыль, полученную от ваших инвестиций. Коэффициенты исключения проявляются в основном в аннуитетах, хотя и не полностью.

Коэффициент исключения аннуитета определен Когда вы покупаете аннуитет с доходом после налогообложения, основная сумма (ваша первоначальная цена покупки) не облагается налогом. Обратите внимание, что коэффициент исключения требует, чтобы вы купили свой аннуитет с доходом после уплаты налогов, например, наличными в кассе. Если вы используете доход до налогообложения, например пенсионные счета с льготным налогообложением, то не будет коэффициента исключения, и вы будете платить налоги со всего дохода.

Обратите внимание, что коэффициент исключения требует, чтобы вы купили свой аннуитет с доходом после уплаты налогов, например, наличными в кассе. Если вы используете доход до налогообложения, например пенсионные счета с льготным налогообложением, то не будет коэффициента исключения, и вы будете платить налоги со всего дохода.

IRS собирает налоги с вашей прибыли только после первоначальной стоимости инвестиций.В результате часть вашего дохода от аннуитета не облагается налогом. Эта часть обычно распределяется на весь срок выплаты аннуитета. Вместо того, чтобы получать единовременную сумму дохода, необлагаемого налогом, каждый платеж из аннуитета уменьшает налогооблагаемый доход на определенный процент. Этот процент представляет собой коэффициент исключения аннуитета: пропорцию основной суммы к доходу, которую вы увидите в аннуитетном доходе.

Итак, допустим, вы вложили 100 долларов в аннуитет, который в конечном итоге выплатит 200 долларов частями по 20 долларов каждый. (Это совершенно нереалистичное ожидание доходов. Однако оно подойдет для наших целей.) Ваш коэффициент исключения здесь будет равен 50%, то есть отношение вашей основной суммы к доходам. Когда вы получаете доход от аннуитета, вы не будете облагаться налогом на 10 долларов с каждого чека, поскольку вы возвращаете свои первоначальные инвестиции.

(Это совершенно нереалистичное ожидание доходов. Однако оно подойдет для наших целей.) Ваш коэффициент исключения здесь будет равен 50%, то есть отношение вашей основной суммы к доходам. Когда вы получаете доход от аннуитета, вы не будете облагаться налогом на 10 долларов с каждого чека, поскольку вы возвращаете свои первоначальные инвестиции.

Для аннуитета с фиксированным доходом и определенным графиком платежей коэффициент исключения относительно просто рассчитать.Такие контракты гарантируют установленную сумму платежа в течение фиксированного периода времени. Таким образом, отношение основного долга к доходу никогда не меняется.

Пожизненные и переменные аннуитеты, однако, имеют потенциально непредсказуемые графики платежей. В случае переменного аннуитета это связано с изменчивым характером этого продукта. В случае пожизненной ренты это связано с неопределенной продолжительностью.

Для пожизненной ренты вы рассчитываете коэффициент исключения, как в стандартном договоре аннуитета с фиксированным периодом.Однако в определенный момент вы вернете все первоначальные инвестиции. В этот момент коэффициент исключения упадет, и весь доход аннуитета станет облагаемым налогом.

Это произойдет в фиксированную и предсказуемую дату. Учитывая природу пожизненной ренты, существует неопределенность только в отношении того, будет ли инвестор получать доход после истечения коэффициента исключения, и если да, то как долго.

Переменный аннуитет работает по-другому, поскольку этот продукт полностью открыт для рынка.Вы можете рассчитать коэффициент исключения, разделив первоначальные инвестиции на период оплаты. Эта сумма исключается из налогооблагаемого дохода сегмента, а все, что превышает эту сумму, облагается налогом в обычном порядке.

Скажем, например, вы приобрели переменный аннуитет за 100 долларов США с периодом выплаты 20 месяцев. Вы рассчитали бы свой коэффициент исключения, разделив свои первоначальные инвестиции на количество периодов оплаты, или 100 долларов США, разделенные на 20. Каждый месяц ваш коэффициент исключения будет составлять 5 долларов, и все, что превышает эту сумму, будет считаться налогооблагаемым доходом.

Вы рассчитали бы свой коэффициент исключения, разделив свои первоначальные инвестиции на количество периодов оплаты, или 100 долларов США, разделенные на 20. Каждый месяц ваш коэффициент исключения будет составлять 5 долларов, и все, что превышает эту сумму, будет считаться налогооблагаемым доходом.

Если ваш аннуитет ниже этого коэффициента исключения, вы можете пролонгировать сумму и объявить ее убытком.

Досрочное снятие средствСнятие денег с аннуитета влечет за собой некоторые значительные налоговые санкции, в том числе инверсию процесса коэффициента исключения. Если вы заберете свои деньги из аннуитета досрочно, IRS рассматривает этот денежный доход по формуле «последним пришел — первым вышел». Вы будете платить полные налоги на деньги, снятые досрочно, пока в аннуитете не останется только первоначальная инвестиция, после чего вы сможете снять эту основную сумму без уплаты налогов.

Практический результат Коэффициент исключения аннуитета говорит вам, с какой части вашего аннуитетного дохода вам придется платить налоги. Вы не платите налоги со своей основной суммы, поэтому ставка исключения аннуитета рассчитывается путем деления уплаченной основной суммы на ожидаемый доход. Однако, если вы покупаете свой аннуитет за деньги до налогообложения — как деньги в плане пенсионных сбережений — вы будете платить налоги со всех своих аннуитетных доходов. Как только вы вернете всю свою основную сумму в виде необлагаемой налогом прибыли, вы начнете платить налоги со всех своих аннуитетных платежей.

Вы не платите налоги со своей основной суммы, поэтому ставка исключения аннуитета рассчитывается путем деления уплаченной основной суммы на ожидаемый доход. Однако, если вы покупаете свой аннуитет за деньги до налогообложения — как деньги в плане пенсионных сбережений — вы будете платить налоги со всех своих аннуитетных доходов. Как только вы вернете всю свою основную сумму в виде необлагаемой налогом прибыли, вы начнете платить налоги со всех своих аннуитетных платежей.

- Аннуитеты лучше всего подходят в качестве дополнения к другим вашим пенсионным сбережениям. Один из лучших способов создать свой пенсионный фонд — это инвестировать в 401 (k) и воспользоваться преимуществами 401 (k) вашего работодателя. Если ваш работодатель не предлагает пенсионный план на рабочем месте, подумайте об IRA.

- Когда вы готовитесь к выходу на пенсию, лучшее, что вы можете сделать, — это начать работать с финансовым консультантом.

Консультант может помочь вам максимизировать ваши пенсионные сбережения и следить за тем, чтобы вы вовремя ушли на пенсию.SmartAsset может помочь вам найти подходящего консультанта с помощью нашей бесплатной службы подбора финансовых консультантов. Мы объединяем вас с тремя консультантами в вашем регионе на основе ваших ответов на короткую финансовую анкету. Мы полностью проверяем всех наших клиентов, и они не разглашаются.

Консультант может помочь вам максимизировать ваши пенсионные сбережения и следить за тем, чтобы вы вовремя ушли на пенсию.SmartAsset может помочь вам найти подходящего консультанта с помощью нашей бесплатной службы подбора финансовых консультантов. Мы объединяем вас с тремя консультантами в вашем регионе на основе ваших ответов на короткую финансовую анкету. Мы полностью проверяем всех наших клиентов, и они не разглашаются.

Фото: © iStock/mapodile, © iStock/Kritchanut, © iStock/JaggedPixels

Эрик Рид Эрик Рид — независимый журналист, специализирующийся на экономике, политике и глобальных проблемах, а также широко освещающий финансы и личные финансы.Он сотрудничал с такими изданиями, как The Street, CNBC, Glassdoor и Consumer Reports. Работа Эрика фокусируется на влиянии абстрактных вопросов на человека, уделяя особое внимание аналитической журналистике, которая помогает читателям более полно понять свой мир и свои деньги. Он делал репортажи из более чем дюжины стран, включая Сан-Паулу, Бразилия; Пномпень, Камбоджа; и Афины, Греция. Бывший адвокат, прежде чем стать журналистом, Эрик занимался судебными разбирательствами по ценным бумагам и защитой по уголовным делам белых воротничков со специализацией pro bono по вопросам торговли людьми.Он окончил юридический факультет Мичиганского университета, и в любую субботу осени его можно встретить болеющим за своих Росомах.

Он делал репортажи из более чем дюжины стран, включая Сан-Паулу, Бразилия; Пномпень, Камбоджа; и Афины, Греция. Бывший адвокат, прежде чем стать журналистом, Эрик занимался судебными разбирательствами по ценным бумагам и защитой по уголовным делам белых воротничков со специализацией pro bono по вопросам торговли людьми.Он окончил юридический факультет Мичиганского университета, и в любую субботу осени его можно встретить болеющим за своих Росомах.Каков ваш коэффициент исключения из аннуитета и как он может повлиять на ваши пенсионные налоговые обязательства?

Когда дело доходит до аннуитетов, у людей может возникнуть множество вопросов. «Каков коэффициент исключения аннуитета?» является распространенным, особенно для тех, кто рассматривает немедленную ренту. Многие инвесторы также спрашивают, как коэффициент исключения может повлиять на их налоговое бремя при выходе на пенсию.

Коэффициент исключения является важным числом. Он помогает рассчитать сумму каждой из ваших выплат по подоходному пособию, которая не будет облагаться налогом. Некоторым инвесторам нравится знать его основные тонкости, чтобы они могли получить представление о том, какими будут их налоги.

Некоторым инвесторам нравится знать его основные тонкости, чтобы они могли получить представление о том, какими будут их налоги.

Чего многие люди не знают, так это того, что коэффициент исключения аннуитета может фактически уменьшить их общую налоговую ответственность. Поскольку налоги могут значительно снизить пенсионный доход, понимание этой цифры и того, как она может повлиять на вас, безусловно, может окупиться.

Как неквалифицированные деньги играют в картину

Как и в случае с IRA Roth и ее статусом после уплаты налогов, неквалифицированные аннуитеты покупаются за доллары после уплаты налогов. Поскольку вы уже заплатили налоги со своих денег на начальном этапе, большая часть ваших выплат по подоходному пособию не будет облагаться налогом. Итак, если вы купили аннуитет, например, за деньги с брокерского счета, у вас будет коэффициент исключения.

Начало аннуитета с долларов, подлежащих налогообложению, — не единственный сценарий, при котором часть ваших доходов не будет облагаться налогом. Это также применимо, когда люди покупают неквалифицированный аннуитет из собственного кармана или даже за деньги, не находящиеся на пенсионном счете с отсрочкой налогообложения. Определенная доля каждого полученного вами пособия по доходу будет считаться возвратом вашей основной суммы. В результате у вас будет коэффициент исключения, и часть каждой выплаты дохода не будет облагаться налогом.

Это также применимо, когда люди покупают неквалифицированный аннуитет из собственного кармана или даже за деньги, не находящиеся на пенсионном счете с отсрочкой налогообложения. Определенная доля каждого полученного вами пособия по доходу будет считаться возвратом вашей основной суммы. В результате у вас будет коэффициент исключения, и часть каждой выплаты дохода не будет облагаться налогом.

Теперь, если вы платили за аннуитет из традиционной IRA или другого пенсионного счета с отсрочкой налогообложения, это другая история. У вас не будет коэффициента исключения, потому что налоги изначально откладывались на всю сумму денег.Каждая из ваших выплат в виде подоходного пособия будет облагаться налогом на 100%. Эти условия также применяются, если с помощью обмена 1035 вы обменяли аннуитет на новый немедленный аннуитет.

Дело в том, что коэффициент исключения потенциально уменьшит ваши налоговые обязательства по выплатам аннуитетного дохода. Поскольку вы уже облагались налогом на основную сумму, проценты, которые вы заработали, — это единственное, что будет облагаться налогом. Это может быть выгодно с точки зрения налоговой эффективности, особенно если вы будете получать значительные доходы после выхода на пенсию.

Это может быть выгодно с точки зрения налоговой эффективности, особенно если вы будете получать значительные доходы после выхода на пенсию.

Как работает коэффициент исключения аннуитета?

Вот как определяется коэффициент исключения немедленной ренты. Возьмите общую сумму долларов после уплаты налогов, которую вы заплатили в качестве аннуитета — или основного долга — и разделите ее на общую сумму платежей, которые вы ожидаете получить. Полученная процентная ставка и будет вашим коэффициентом исключения. Эта процентная ставка определяет сумму каждой выплаты подоходного пособия, которая не облагается налогом. Оставшаяся часть выплаты дохода – это то, что будет облагаться налогом.

Теперь пришло время использовать некоторые цифры, чтобы было легче понять. Давайте предположим, что кто-то вложил 20 000 долларов в свой контракт на немедленную ренту. Мы также предположим, что их общие выплаты в год составят 1500 долларов, а ожидаемая продолжительность их жизни — 20 лет. Таким образом, общая сумма платежей, которые, как мы ожидаем, они получат, составит 30 000 долларов.

Таким образом, общая сумма платежей, которые, как мы ожидаем, они получат, составит 30 000 долларов.

Поскольку общая сумма ожидаемых платежей составляет 30 000 долларов США, коэффициент исключения аннуитета для этого немедленного аннуитета составляет 66,7%. Это будет означать, что необлагаемая налогом часть каждой выплаты дохода будет равна 66.67% от 1500 долларов, что составляет 1000,50 долларов.

Как насчет другой части моей выплаты дохода?

Подоходный налог будет применяться к оставшейся части вашей аннуитетной выплаты. Если мы рассмотрим приведенный выше пример, налогооблагаемая часть каждой выплаты дохода составит 499,50 долларов США. Вы можете рассчитать эту налогооблагаемую часть, вычитая необлагаемую налогом часть выплаты подоходного пособия из общей суммы выплаты подоходного пособия.

В данном случае 1500–1000,50 долларов США = 499 долларов США.50. Это сумма, которая облагается налогом за год, в котором вы получаете выплату дохода.

Как долго коэффициент исключения применяется к аннуитетным платежам?

Когда вы покупаете немедленную ренту, коэффициент исключения указывается в контракте. Некоторые страховые компании используют в своих договорах термин «коэффициент налогообложения», но это означает одно и то же.

Некоторые страховые компании используют в своих договорах термин «коэффициент налогообложения», но это означает одно и то же.

Страховая компания включит ожидаемую продолжительность жизни в свои расчеты. Коэффициент исключения будет применяться на протяжении всей ожидаемой продолжительности вашей жизни.Конечно, некоторые люди переживут ожидаемую продолжительность жизни.

В этом случае вся основная сумма будет выплачена. С этого момента каждая выплата дохода может стать облагаемой налогом на 100%, потому что не облагаемые налогом деньги были исчерпаны.

Обратите внимание, что здесь существует связь между сроками погашения и суммами платежей. Чем старше человек, когда он получает аннуитет, тем короче будет его ожидаемая продолжительность жизни и тем значительнее будут его выплаты по доходам. Страховая компания будет выплачивать больший доход покупателям аннуитета старшего возраста, потому что у нее меньше срок для выплаты основной суммы.

Каковы некоторые возможности пенсионного планирования с коэффициентом исключения?

Мы говорили о том, как неквалифицированная рента может быть приобретена из других источников, кроме Roth IRA. Например, деньги могут быть получены от наследства или продажи дома. Среди предпринимателей, планирующих выход на пенсию, это может быть связано с распродажей компании.

Например, деньги могут быть получены от наследства или продажи дома. Среди предпринимателей, планирующих выход на пенсию, это может быть связано с распродажей компании.

В этих сценариях вы будете иметь дело с доходом после уплаты налогов. Вкладывая деньги в немедленную ренту, вы можете увеличить свой доход и снизить налоговое бремя при выходе на пенсию.Фактически, неквалифицированная немедленная рента может помочь увеличить ваш общий доход, уменьшить налогооблагаемый доход по пособиям социального обеспечения и дополнить другие источники дохода.

Вместо того, чтобы покупать немедленную ренту для получения дохода в течение всей жизни, некоторые люди покупают ее для краткосрочных и среднесрочных целей дохода. Например, пенсионер может приобрести немедленную ренту на 5-летний период выплаты. По истечении 5 лет выплаты прекращаются. В этих краткосрочных контрактах период выплаты используется для расчета общей суммы ожидаемых выплат дохода, которые вы получите.

По мере приближения даты истечения контракта новые аннуитетные покупки могут быть рассчитаны таким образом, чтобы эта дата отодвигалась дальше. Это может помочь увеличить доход при одновременном снижении потенциального налогового бремени в течение длительного периода времени.

Это может помочь увеличить доход при одновременном снижении потенциального налогового бремени в течение длительного периода времени.

Теперь вернемся к пособиям по социальному обеспечению. В зависимости от ряда факторов до 50-85% ваших выплат по социальному обеспечению могут облагаться налогом. В этом кратком руководстве по налогам на социальное обеспечение при выходе на пенсию подробно рассматриваются налогооблагаемые последствия пособий, но давайте остановимся здесь немного подробнее.

Как коэффициент исключения может помочь улучшить пособия по социальному обеспечению

При расчете налогооблагаемой части пособий по социальному обеспечению Налоговое управление США учитывает три момента:

- Скорректированный валовой доход

- 50% от суммы выплат социального обеспечения за год

- Не облагаемые налогом проценты

Скорректированный валовой доход — это цифра, которую вы указываете в своей налоговой декларации. 50% пособий по социальному обеспечению — это половина суммы пособий, которые вы получите за год. Не облагаемые налогом проценты относятся к уникальным необлагаемым налогом процентам, которые вы можете получать от финансовых учреждений. Типичным примером являются проценты, полученные от муниципальных облигаций.

Не облагаемые налогом проценты относятся к уникальным необлагаемым налогом процентам, которые вы можете получать от финансовых учреждений. Типичным примером являются проценты, полученные от муниципальных облигаций.

Цифры из этих трех областей суммируются. От того, превышает ли эта общая сумма определенные суммы дохода, зависит, будут ли пособия по социальному обеспечению облагаться налогом, и если да, то в каком размере.

Исключенные части ваших выплат аннуитетного дохода не будут включены в эту общую сумму дохода. Это связано с тем, что ваши аннуитетные платежи не считаются доходом с точки зрения налогообложения.В результате ваш общий совокупный доход будет меньше, и, следовательно, сумма пособий, с которых вы платите налоги, может быть меньше. На самом деле, с другими стратегиями планирования доходов вы можете столкнуться с еще меньшими налоговыми обязательствами.

Последние мысли

Прежде чем купить аннуитет, важно рассмотреть все в контексте вашего финансового положения и целей. Неквалифицированная немедленная рента должна иметь смысл с точки зрения налоговых последствий других источников вашего дохода. Как только ваши деньги будут в контракте, скорее всего, вы не сможете снять их единовременно.Если вы планируете использовать контракт в целях получения дохода, любые унаследованные цели с этими деньгами могут быть уменьшены или больше невозможны. Любой аннуитет также должен иметь смысл в рамках ваших общих потребностей в ликвидности. Финансовый специалист может помочь вам разобраться с этими факторами и другими важными переменными.

Неквалифицированная немедленная рента должна иметь смысл с точки зрения налоговых последствий других источников вашего дохода. Как только ваши деньги будут в контракте, скорее всего, вы не сможете снять их единовременно.Если вы планируете использовать контракт в целях получения дохода, любые унаследованные цели с этими деньгами могут быть уменьшены или больше невозможны. Любой аннуитет также должен иметь смысл в рамках ваших общих потребностей в ликвидности. Финансовый специалист может помочь вам разобраться с этими факторами и другими важными переменными.

Целесообразно работать с профессиональным финансистом, который разбирается в пенсионном обеспечении и в том, как аннуитеты могут помочь — или помешать — в вашей ситуации. Специалисты по финансам готовы в SafeMoney.com, чтобы дать вам личное руководство.

Воспользуйтесь нашим разделом «Найти финансового специалиста», чтобы связаться с кем-то напрямую. Если вам нужно личное направление, позвоните нам по телефону 877. 476.9723.

476.9723.

Налогообложение ренты

Одной из особенностей, которую превозносят многие продавцы аннуитетов, является отсрочка уплаты налогов. Хотя верно то, что аннуитеты предлагают некоторые явные налоговые преимущества, также верно и то, что они содержат налоговые ловушки для неосторожных. Налоговый кодекс в отношении аннуитетов очень сложен и во многих случаях не совсем ясен.На конечный результат инвестиций в аннуитеты влияет множество факторов: право собственности, назначение бенефициаров, требования к распределению и т. д. Консультанту легко совершить ошибки, которые могут иметь серьезные последствия как для клиента, так и для консультанта. Поэтому очень важно, чтобы финансовые консультанты были осведомлены о налоговом законодательстве хотя бы по той причине, что знали об ограничениях своего собственного понимания и направляли клиентов к экспертному налоговому совету, когда условия требуют направления.

Первая часть этой главы посвящена налогообложению так называемых неквалифицированных аннуитетов, т. е. аннуитетов, приобретенных за доллары после уплаты налогов. Квалифицированные аннуитеты — аннуитеты, приобретенные в квалифицированных пенсионных планах и IRA, регулируются совершенно другим набором налоговых правил. Квалифицированные контракты рассматриваются в конце этой главы. Крайне важно проводить различие между квалифицированными и неквалифицированными аннуитетами. Неквалифицированные аннуитеты представляют собой инвестиции долларов после уплаты налогов, которые растут в условиях отсрочки налогообложения.Деньги, в конечном итоге полученные от неквалифицированного аннуитета, будут рассматриваться либо как необлагаемый налогом возврат основной суммы долга, либо как налогооблагаемый прирост или прибыль. Независимо от источника этого роста (проценты в случае фиксированного аннуитета, прибыль на фондовом рынке в случае переменного контракта), часть контракта, связанная с ростом, всегда будет облагаться налогом как обычный доход, а не как прирост капитала.

е. аннуитетов, приобретенных за доллары после уплаты налогов. Квалифицированные аннуитеты — аннуитеты, приобретенные в квалифицированных пенсионных планах и IRA, регулируются совершенно другим набором налоговых правил. Квалифицированные контракты рассматриваются в конце этой главы. Крайне важно проводить различие между квалифицированными и неквалифицированными аннуитетами. Неквалифицированные аннуитеты представляют собой инвестиции долларов после уплаты налогов, которые растут в условиях отсрочки налогообложения.Деньги, в конечном итоге полученные от неквалифицированного аннуитета, будут рассматриваться либо как необлагаемый налогом возврат основной суммы долга, либо как налогооблагаемый прирост или прибыль. Независимо от источника этого роста (проценты в случае фиксированного аннуитета, прибыль на фондовом рынке в случае переменного контракта), часть контракта, связанная с ростом, всегда будет облагаться налогом как обычный доход, а не как прирост капитала.

Как мы узнали из главы 1, в договоре ренты есть два различных периода: фаза накопления и фаза ренты. На этапе накопления контрактодержатель сохраняет контроль над денежной стоимостью контракта и может отказаться от контракта, сделать частичное снятие средств, обменять контракт на другой аннуитет, а в случае переменного аннуитета перенаправить инвестиции с одного субсчета на другой. . Подрядчик также может принять решение о расторжении договора. Однако, как только контракт переходит в аннуитетную фазу, контрактодержатель теряет контроль. Контракт преобразуется в инструмент, который просто будет распределять аннуитетные платежи, используя метод выплаты, выбранный держателем контракта.Все немедленные аннуитеты выплачивают только аннуитетные платежи (периода накопления нет). Отсроченные аннуитеты допускают как снятие средств до аннуитета, так и аннуитетные платежи, если контрактор решит аннуитизировать счет. Налоговый кодекс признает эти два периода, и разные налоговые режимы применяются к денежным средствам, полученным по договору в течение периода накопления, по сравнению с аннуитетными платежами, полученными на этапе аннуитета.

На этапе накопления контрактодержатель сохраняет контроль над денежной стоимостью контракта и может отказаться от контракта, сделать частичное снятие средств, обменять контракт на другой аннуитет, а в случае переменного аннуитета перенаправить инвестиции с одного субсчета на другой. . Подрядчик также может принять решение о расторжении договора. Однако, как только контракт переходит в аннуитетную фазу, контрактодержатель теряет контроль. Контракт преобразуется в инструмент, который просто будет распределять аннуитетные платежи, используя метод выплаты, выбранный держателем контракта.Все немедленные аннуитеты выплачивают только аннуитетные платежи (периода накопления нет). Отсроченные аннуитеты допускают как снятие средств до аннуитета, так и аннуитетные платежи, если контрактор решит аннуитизировать счет. Налоговый кодекс признает эти два периода, и разные налоговые режимы применяются к денежным средствам, полученным по договору в течение периода накопления, по сравнению с аннуитетными платежами, полученными на этапе аннуитета. Налоговый кодекс называет последние платежи «суммами, полученными в качестве аннуитета», в то время как деньги, полученные на этапе накопления, разумно именуются «суммами, не полученными в качестве аннуитета».

Налоговый кодекс называет последние платежи «суммами, полученными в качестве аннуитета», в то время как деньги, полученные на этапе накопления, разумно именуются «суммами, не полученными в качестве аннуитета».

Налогообложение доходов

Обработка подоходного налога в течение жизни владельца

Важно отметить, что независимо от того, кто получает средства, контрактор будет облагаться налогом, если деньги будут выплачены по контракту, пока контрактор жив. В подавляющем большинстве случаев держателем контракта будет лицо, получающее средства либо в виде пожизненных изъятий, либо в виде аннуитетных платежей.Но в ситуациях, когда деньги выплачиваются третьей стороне, подрядчик, тем не менее, будет облагаться налогом. Например, отец покупает немедленную ренту и направляет аннуитетные платежи на свою дочь. IRS обложит налогом отца за платежи, полученные дочерью.

Суммы, полученные в качестве аннуитета

В соответствии с Налоговым кодексом аннуитет представляет собой серию платежей, включающих погашение основной суммы. Пожизненная рента, а также рента на фиксированный период соответствуют этому определению (как выигрыш в лотерею, выплачиваемый с течением времени, или структурированное урегулирование судебного иска). Основная предпосылка налогового кодекса заключается в том, что каждый периодический аннуитетный платеж представляет собой часть процентов и часть возврата основной суммы долга. Процентная часть или доход от каждого платежа облагается налогом как «обычный доход», в то время как часть, представляющая собой возврат основной суммы, не облагается налогом (если говорить о налогах, она «исключена из налогообложения»).

Пожизненная рента, а также рента на фиксированный период соответствуют этому определению (как выигрыш в лотерею, выплачиваемый с течением времени, или структурированное урегулирование судебного иска). Основная предпосылка налогового кодекса заключается в том, что каждый периодический аннуитетный платеж представляет собой часть процентов и часть возврата основной суммы долга. Процентная часть или доход от каждого платежа облагается налогом как «обычный доход», в то время как часть, представляющая собой возврат основной суммы, не облагается налогом (если говорить о налогах, она «исключена из налогообложения»).

Чтобы определить, какая часть каждого аннуитетного платежа подлежит налогообложению или, точнее, какая часть платежа не облагается налогом, IRS установила «коэффициент исключения».Этот коэффициент рассчитывается по-разному в зависимости от того, является ли аннуитет фиксированным или переменным контрактом. В случае фиксированных аннуитетов коэффициент исключения сравнивает общую сумму инвестиций в договор с ожидаемой доходностью. Общая сумма инвестиций равна любым премиям, уплачиваемым держателем контракта аннуитетной компании, за вычетом любых изъятий или дивидендов, полученных держателем контракта. Общая сумма инвестиций корректируется, если метод выплаты включает какие-либо функции возмещения, такие как «пожизненная с определенным 10-летним периодом» или «совместная жизнь с половиной оставшегося в живых».Если метод выплаты содержит защиту бенефициара, общая сумма инвестиций будет скорректирована (уменьшена). Ожидаемый доход основан на оставшейся продолжительности жизни получателя аннуитета (фактор дожития). Хотя каждая компания может основывать свои графики выплат на своих собственных факторах выживания, IRS требует, чтобы налогоплательщики рассчитывали коэффициент исключения, используя таблицы ожидаемой продолжительности жизни IRS.

Общая сумма инвестиций равна любым премиям, уплачиваемым держателем контракта аннуитетной компании, за вычетом любых изъятий или дивидендов, полученных держателем контракта. Общая сумма инвестиций корректируется, если метод выплаты включает какие-либо функции возмещения, такие как «пожизненная с определенным 10-летним периодом» или «совместная жизнь с половиной оставшегося в живых».Если метод выплаты содержит защиту бенефициара, общая сумма инвестиций будет скорректирована (уменьшена). Ожидаемый доход основан на оставшейся продолжительности жизни получателя аннуитета (фактор дожития). Хотя каждая компания может основывать свои графики выплат на своих собственных факторах выживания, IRS требует, чтобы налогоплательщики рассчитывали коэффициент исключения, используя таблицы ожидаемой продолжительности жизни IRS.

В качестве простого примера, Гарри Джонсон инвестировал 158 400 долларов в немедленную, прямую жизнь, фиксированную ренту в ноябре 2007 года, которая будет приносить ему 1 250 долларов в месяц (15 000 долларов в год). Гарри 68 лет. Согласно таблицам ожидаемой продолжительности жизни IRS, Гарри проживет еще 17,6 лет и соберет в общей сложности 264 000 долларов (17,6 x 15 000 долларов). Его первоначальные инвестиции составляют 60% его общей прибыли. (158 400 долл. США / 264 000 долл. США = 0,60 или 60%). Иными словами, 60% чеков, которые он получит, представляют собой возврат его инвестиций, которые не облагаются налогом. Коэффициент исключения Гарри составляет 60%. Каждый год Гарри будет получать аннуитетные платежи в размере 15 000 долларов. Из них 60% не облагаются налогом (9000 долларов США), а остальные 40% (6000 долларов США) ежегодно облагаются налогом как обычный доход.По истечении 17,6 лет Гарри вернет все свои вложения (17,6 x 9000 долларов = 158 400 долларов).

Гарри 68 лет. Согласно таблицам ожидаемой продолжительности жизни IRS, Гарри проживет еще 17,6 лет и соберет в общей сложности 264 000 долларов (17,6 x 15 000 долларов). Его первоначальные инвестиции составляют 60% его общей прибыли. (158 400 долл. США / 264 000 долл. США = 0,60 или 60%). Иными словами, 60% чеков, которые он получит, представляют собой возврат его инвестиций, которые не облагаются налогом. Коэффициент исключения Гарри составляет 60%. Каждый год Гарри будет получать аннуитетные платежи в размере 15 000 долларов. Из них 60% не облагаются налогом (9000 долларов США), а остальные 40% (6000 долларов США) ежегодно облагаются налогом как обычный доход.По истечении 17,6 лет Гарри вернет все свои вложения (17,6 x 9000 долларов = 158 400 долларов).

Аннуитет Глоссарий

Чтобы перейти непосредственно к термину и его определению, выберите его из списка ниже: Выберите срокАннуитизацияАннуитетРезервное удержание Уступки залогаОснова стоимостиСтоимость страхования PS58Стоимость отказаПрямой перенос кода причиныраспределенияПлан работодателя или квалифицированные планыОбмен (1035)Дополнительные взносы в IRAКоэффициент исключенияИндивидуальный пенсионный счет (IRA)Процентный вариант «Неквалифицированный» Отсроченный аннуитет «Неквалифицированный доход» Аннуитет N. Преждевременное распределениеПремиальные налоги«Квалифицированные» аннуитетыКвалифицированный пенсионный планУдержание пенсионного планаРолловерПреобразование Roth IRASУпрощенная пенсия работника (SEP)ПередачаДоверительный фонд или корпоративный владелец IRC Раздел 72(u)Единый закон о подарках несовершеннолетним/Единый закон о передачах несовершеннолетним (UGMA/UTMA)

Преждевременное распределениеПремиальные налоги«Квалифицированные» аннуитетыКвалифицированный пенсионный планУдержание пенсионного планаРолловерПреобразование Roth IRASУпрощенная пенсия работника (SEP)ПередачаДоверительный фонд или корпоративный владелец IRC Раздел 72(u)Единый закон о подарках несовершеннолетним/Единый закон о передачах несовершеннолетним (UGMA/UTMA)Когда вы аннуитизируете свой контракт, вы обмениваете стоимость своего контракта на гарантию компании-эмитента периодически производить платежи вам в течение определенного периода или в течение всей вашей жизни.

Контракт, заключенный компанией по страхованию жизни, который предусматривает отсрочку налогообложения инвестиционного дохода до выхода из контракта. Переменные аннуитеты предлагают выбор вариантов инвестиций.

Дополнительное удержание — это обязательное удержание, которое может быть наложено, если физическое лицо не соблюдает правила, касающиеся идентификационных номеров налогоплательщика (обычно номера социального страхования), или когда IRS выдает уведомление об удержании выплат этому физическому лицу. Дополнительное удержание может быть заявлено налогоплательщиками в качестве кредита в их федеральной налоговой декларации.

Дополнительное удержание может быть заявлено налогоплательщиками в качестве кредита в их федеральной налоговой декларации.

Уступка залога — это когда права собственности по договору или счету передаются от одного лица другому в качестве обеспечения долга. Эта передача обычно осуществляется с условием, что права собственности возвращаются к первоначальному владельцу после погашения долга. Переуступка неквалифицированного аннуитета в качестве залога считается налогооблагаемым событием для владельца контракта.

Ваш первоначальный платеж/премия (премии), уплаченные в качестве неквалифицированного аннуитета, в вашем контракте известен как стоимостная основа.Поскольку ранее он облагался налогом, ваша базовая стоимость не будет облагаться налогом при выходе. Если предыдущее распределение не полностью облагалось налогом, базовая стоимость будет уменьшена на сумму, которая не облагалась налогом. Для контрактов, приобретенных после 14 августа 1982 г., «снятие средств» должно производиться из доходов в первую очередь для целей налогообложения, и любые суммы, превышающие вашу базовую стоимость, будут облагаться налогом как обычный доход (может применяться дополнительный 10-процентный штраф «федерального подоходного налога»). для лиц моложе 59 1/2 лет) после отмены.

для лиц моложе 59 1/2 лет) после отмены.

Когда страховая защита жизни используется для финансирования пособий в квалифицированном пенсионном плане или аннуитете с отсрочкой налогообложения в соответствии с Разделом 403(b), взносы, используемые для выплаты премий по страхованию жизни, должны быть включены в валовой доход за тот год, в котором они были сделаны. Prudential отчитывается о стоимости страхования как об услуге для владельцев договоров.

Отказ от страховых взносов — это льгота, доступная по квалифицированным договорам страхования жизни, которая предусматривает освобождение от страховых взносов или выплату причитающихся страховых взносов, когда застрахованный полностью утратил трудоспособность.В соответствии с квалифицированным пенсионным планом взносы, используемые для приобретения освобождения от страховых выплат, облагаются налогом для участника плана и должны быть включены в валовой доход в том году, в котором они выплачиваются.

Это происходит, когда отвечающий критериям пенсионный план или распределение по Разделу 403(b) переносится непосредственно из квалифицированного пенсионного плана или аннуитета с отсрочкой налогообложения по Разделу 403(b) в IRA или в другой квалифицированный пенсионный план или по Разделу 403(b) аннуитет с отсрочкой налогообложения. Работодатель физического лица не должен будет удерживать 20% федерального подоходного налога с прямого переноса.

Работодатель физического лица не должен будет удерживать 20% федерального подоходного налога с прямого переноса.

Код распределения указан в графе 7 формы 1099-R. Код распределения указывает владельцу контракта, может ли он или она облагаться дополнительным налогом в размере 10% за досрочное распространение. Код распределения 1 означает, что владелец контракта моложе 59 1/2 лет, и никаких других исключений не применяется. Код распределения 7 означает, что имело место нормальное распределение и дополнительный налог не взимается. Полное описание всех кодов распределения указано на обратной стороне полученной вами формы.

Облагаемый налогом пенсионный план, который работодатель устанавливает для сотрудников. Допустимые взносы будут зависеть от типа плана (например, плана с установленными выплатами или плана участия в прибылях, включая план Раздела 401(k)) и от того, что выберет конкретный работодатель. Эти планы строго регулируются и подлежат значительным ограничениям IRS.

Обмен 1035 — это обмен одного неквалифицированного контракта на другой. Раздел 1035 Налогового кодекса (IRC) обычно позволяет физическим лицам обменивать пожизненные контракты, контракты на пожертвования или аннуитеты на аналогичные контракты, которые лучше соответствуют их потребностям, если соблюдены квалификационные требования.Для обмена 1035 владелец контракта и застрахованная или аннуитетная комбинация по старому и новому контракту должны быть одними и теми же.

Раздел 1035 Налогового кодекса (IRC) обычно позволяет физическим лицам обменивать пожизненные контракты, контракты на пожертвования или аннуитеты на аналогичные контракты, которые лучше соответствуют их потребностям, если соблюдены квалификационные требования.Для обмена 1035 владелец контракта и застрахованная или аннуитетная комбинация по старому и новому контракту должны быть одними и теми же.

Избыточный вклад IRA — это взнос, превышающий совокупный вычитаемый и невычитаемый лимиты, установленные IRS. Если избыточный взнос не удаляется до даты подачи налоговой декларации (включая продление) плательщиком, избыточный взнос подлежит обложению акцизным налогом по ставке 6% в год внесения взноса. Излишек будет переноситься и облагаться акцизным налогом каждый год после этого, пока он не будет удален.Клиент несет ответственность за подачу формы 5329 для расчета штрафа.

(Неквалифицированный доходный аннуитет.) Это коэффициент, определяющий, какая часть аннуитетного распределения является прибылью, а какая — возвратом ваших первоначальных инвестиций. Налогообложению подлежит только часть, состоящая из доходов.

Налогообложению подлежит только часть, состоящая из доходов.

IRA — это план личных сбережений с льготным налогообложением, который позволяет человеку откладывать деньги на пенсию. Все или часть взносов участника могут быть освобождены от налогов, в зависимости от выбранного типа IRA и личных финансовых обстоятельств инвестора.Распределения по многим пенсионным планам, спонсируемым работодателем, могут быть переведены в IRA для продолжения роста с отсрочкой налогообложения до тех пор, пока не потребуются средства.

Вариант расчетов по аннуитетам, при котором физическому лицу выплачиваются только проценты от выручки по истечении срока погашения. Форма 1099-R выдается в год погашения аннуитета, и в ней указывается любая налогооблагаемая прибыль. С этого момента владелец получает проценты от суммы погашения, оставшейся на депозите.

Контракт, предусматривающий отсрочку налогообложения инвестиционного дохода до выхода из контракта.Фиксированные аннуитеты предлагают фиксированную ставку дохода в течение оговоренного периода, в то время как переменные аннуитеты предлагают выбор вариантов инвестирования.

Контракт, предусматривающий периодические платежи в зависимости от ожидаемой продолжительности жизни или совместной продолжительности жизни и/или определенного периода (т. е. пожизненного и 10 лет). Сумма периодического платежа зависит от суммы, использованной для покупки контракта, условий выплаты и предполагаемой нормы прибыли.

Лицо, не являющееся гражданином США или не имеющее налогового резидентства в стране.НОР подлежат особому налоговому учету. К НРО также относятся иностранные фидуциары, иностранные партнерства и иностранные корпорации. Форма W-8 (BEN, ECI, EXP, IMY) должна быть получена от всех лиц, претендующих на статус NRA. Для физических лиц, как правило, подходит форма W-8 BEN. Платежи надлежащим образом задокументированным НРО, как правило, освобождаются от отчетности IRS 1099 и дополнительных правил удержания. Однако налоговое законодательство требует ставки удержания NRA в размере 30%. Положения специального Налогового кодекса (IRC) или договоры о подоходном налоге могут уменьшить или отменить это удержание. Примечание. Срок действия старой формы IRS W-8 истекает 31 декабря 2000 г. Вы должны подать новую форму W-8 (BEN, ECI, EXP, IMY) до 1 января 2001 г., чтобы считаться НРО.

Примечание. Срок действия старой формы IRS W-8 истекает 31 декабря 2000 г. Вы должны подать новую форму W-8 (BEN, ECI, EXP, IMY) до 1 января 2001 г., чтобы считаться НРО.

(Штраф за досрочное распределение.) При снятии средств с определенных планов льготного налогообложения может взиматься дополнительный федеральный подоходный налог в размере 10%, если снятие средств производится до того, как владелец контракта достигнет возраста 59,5 лет. Применяются определенные исключения. Владелец контракта должен получить юридическую и налоговую консультацию, прежде чем отказываться от плана.

В некоторых штатах взимается налог на взносы в аннуитет. Компания-эмитент обычно взимает с договора аннуитета любой налог на премию и другие налоги на основе премии, которую она платит государству.

Это аннуитеты, приобретаемые для финансирования IRA, 403(b) аннуитета с отсрочкой налогообложения или других видов пенсионных соглашений. Отсрочка уплаты налогов предоставляется IRA или квалифицированным пенсионным планом. Аннуитетный контракт должен использоваться для финансирования IRA или квалифицированного пенсионного плана, чтобы воспользоваться преимуществами аннуитета, отличными от отсрочки уплаты налогов, включая возможность выплаты пожизненного дохода, защиту пособий по случаю смерти и, для переменных аннуитетов, возможность перехода между вариантами инвестирования без сборы за продажу или снятие средств.

Аннуитетный контракт должен использоваться для финансирования IRA или квалифицированного пенсионного плана, чтобы воспользоваться преимуществами аннуитета, отличными от отсрочки уплаты налогов, включая возможность выплаты пожизненного дохода, защиту пособий по случаю смерти и, для переменных аннуитетов, возможность перехода между вариантами инвестирования без сборы за продажу или снятие средств.

Квалифицированные пенсионные планы, как правило, представляют собой любые планы или договоренности, подпадающие под особый режим федерального подоходного налога. Примеры квалифицированных пенсионных планов включают планы 401 (k), планы распределения прибыли, IRA и т. Д.

Выплаты работнику из пенсионного плана, спонсируемого работодателем, как правило, облагаются обязательным удержанием 20% федерального подоходного налога (если сумма выплаты не превышает 200 долларов США). Удержание не требуется, если средства напрямую переводятся в IRA или другой квалифицированный пенсионный план. К периодическим рассылкам применяются другие правила.

К периодическим рассылкам применяются другие правила.

Пролонгация — это распределение из квалифицированного пенсионного плана или Раздела 403(b) физическому лицу, а затем от физического лица к другому квалифицированному пенсионному плану, Разделу 403(b) или IRA. После конструктивного получения распределения у человека есть 60 дней, чтобы перевести средства в другой квалифицированный механизм финансирования, чтобы средства оставались квалифицированными. (Если средства распределяются из квалифицированного плана или аннуитета с отсрочкой налогообложения в соответствии с Разделом 403 (b), обязательное удержание будет производиться по ставке 20%.)

Вы можете перевести средства с традиционной IRA на IRA Roth, если соответствуете определенным требованиям. Налогооблагаемая сумма пролонгированных фондов будет включена в валовой доход за год, в котором производится преобразование. Если преобразование произошло в 1998 году, налогооблагаемая сумма может быть распределена на четыре года.

Особый тип IRA, согласно которому распределения могут быть освобождены от налогов. Физические лица могут делать невычитаемые взносы в IRA Roth, если выполняются определенные требования к доходу.Квалифицированные распределения от Roth IRA не облагаются налогом.

Упрощенная пенсия для работников — это письменное соглашение или программа, которая позволяет работодателю вносить вычитаемые из налогооблагаемого дохода доллары на пенсию работника. SEP может быть создан корпоративным или некорпоративным работодателем. С точки зрения отдельного лица, SEP имеет административную простоту IRA, но также позволяет работодателю делать взносы от имени работника в дополнение к годовому лимиту взносов работника.

Обмен денежными средствами с отсрочкой уплаты налогов на том же рынке:

- ИРА в ИРА

- 403(б) — 403(б)

- ИРА/СЭП в ИРА

- Пенсионный план к пенсионному плану

Если аннуитет выдается после 28 февраля 1986 г. тресту или корпорации, доход, полученный по аннуитету, как правило, должен представляться ежегодно. Как правило, частные лица сообщают о доходах только в момент погашения аннуитета или его распределения.Пожалуйста, обратитесь к разделу 72(u) Кодекса IRC или проконсультируйтесь со своим налоговым или юридическим консультантом для получения дополнительной информации.

Позволяет дарить имя и идентификационный номер налогоплательщика несовершеннолетнему. Это может обеспечить налоговую выгоду, поскольку часть или весь доход, полученный от инвестиций, может облагаться налогом по ставке предположительно более низкого дохода несовершеннолетнего.

Ни Prudential, ни ее специалисты по продажам не предоставляют налоговых или юридических консультаций. Перед принятием каких-либо инвестиционных решений, связанных с налогами, проконсультируйтесь со своим налоговым или юридическим консультантом.

Конфиденциальность и деловая честность | Условия и положенияЧто такое Аннуитет? | Эдвард Джонс

Начнем с основ. Аннуитет – это договор страхования, выданный страховой компанией.

Аннуитет – это договор страхования, выданный страховой компанией.

Договор аннуитета состоит из двух фаз: фазы накопления и фазы распределения. На этапе накопления владелец контракта производит платеж или платежи по контракту в обмен на фиксированную или переменную норму прибыли, которая не облагается подоходным налогом до выхода, что позволяет отсрочить рост инвестиций с отсрочкой налогообложения.На этапе распределения накопленная стоимость аннуитетного договора может быть преобразована в гарантированный поток дохода, который может длиться всю жизнь или в течение установленного периода времени.

Что такое квалифицированная рента?

Договор аннуитета, финансируемый долларами до вычета налогов, является квалифицированным аннуитетом. Квалифицированные аннуитетные контракты доступны через IRA, а также через некоторые работодатели 401 (k), 403 (b) и пенсионные планы. Чтобы избежать налогообложения аннуитета, квалифицированное аннуитетное финансирование должно оставаться в рамках плана пенсионных сбережений.

Хотя финансирование квалифицированных аннуитетов не предусматривает каких-либо дополнительных отсрочек по уплате налогов, они могут предоставлять некоторые гарантии дохода и пособия по случаю смерти, которых нет в других инвестициях.

Квалифицированные аннуитетные выплаты; тем не менее, они облагаются налогом по предельной шкале подоходного налога, как и любое другое распределение пенсионных сбережений.

Что такое неквалифицированная рента?

Неквалифицированные аннуитеты финансируются за счет долларов после уплаты налогов. Они также не подпадают под какой-либо пенсионный план IRS, как это делают квалифицированные аннуитеты, но получают выгоду от отсрочки уплаты налогов.Основой стоимости служат деньги, вложенные в неквалифицированный договор аннуитета.

Типы аннуитетов

Существует три типа аннуитетов:

- Фиксированные аннуитеты

- Переменные аннуитеты

- Доходные аннуитеты

Двумя наиболее популярными типами являются фиксированные аннуитеты и переменные аннуитеты. Фиксированные аннуитеты имеют гарантированную процентную ставку, а переменные аннуитеты обеспечивают доход в зависимости от эффективности базовых инвестиций (субсчетов).

Фиксированные аннуитеты имеют гарантированную процентную ставку, а переменные аннуитеты обеспечивают доход в зависимости от эффективности базовых инвестиций (субсчетов).

В случае доходных аннуитетов (иногда называемых немедленными аннуитетами или отложенными доходными аннуитетами, в зависимости от того, когда начинаются выплаты дохода) полная страховая выплата производится авансом, и выплаты дохода могут начаться немедленно или в течение первых двух лет. Выплаты дохода могут длиться всю жизнь или в течение определенного периода.

Фиксированные аннуитеты

Фиксированные аннуитеты предназначены для того, чтобы помочь вам достичь ваших долгосрочных целей, предоставляя гарантированную процентную ставку в течение установленного периода времени.Они могут быть хорошим дополнением к пенсионной стратегии, но важно понимать, как они работают.

Когда вы инвестируете в фиксированный аннуитет, вы платите единовременную сумму страховой компании. Затем они гарантируют установленную процентную ставку в течение определенного периода времени. Проценты накапливаются на основе отложенного налогообложения, что означает, что вы не платите налог на проценты до тех пор, пока не снимете их или не заберете в качестве дохода.

Проценты накапливаются на основе отложенного налогообложения, что означает, что вы не платите налог на проценты до тех пор, пока не снимете их или не заберете в качестве дохода.

При фиксированном аннуитете необходимо учитывать несколько ключевых особенностей.

Накопление с отложенным налогомКак правило, фиксированные аннуитеты приобретаются за один платеж.Стоимость счета растет за счет отложенного налога по гарантированной ставке. Когда вы решаете получить заработок, он облагается налогом как обычный доход.

Выбор гарантийных периодовВаши деньги инвестируются на определенный период времени, как правило, от двух до 10 лет, который вы выбираете в зависимости от вашего инвестиционного горизонта.

Гарантия процентов и основного долгаСтоимость вашего фиксированного аннуитета увеличивается, когда к вашему контракту добавляются проценты.

Варианты гибкого доходаВы можете получать доход от фиксированного аннуитета несколькими способами:

- Все отсроченные аннуитеты можно преобразовать в постоянный поток дохода.

- У вас также может быть возможность систематического снятия средств, сумма которых может быть изменена в любое время.

- Некоторые виды фиксированного аннуитета позволяют страхователю выбрать дополнительное пособие на проживание. Такие льготы могут предоставить определенные гарантии для расторжения контракта на всю жизнь.Эти льготы могут потребовать дополнительных комиссий, сборов или расходов, и на них могут распространяться ограничения приемлемости.

Доходы по фиксированной ренте, выплачиваемые бенефициару в случае смерти, исключаются из наследственного имущества. Однако любой отложенный налог на доход по договору будет облагаться обычным подоходным налогом, а налог на имущество будет применяться к общей стоимости договора, если это применимо. Выплата в случае смерти, как правило, представляет собой накопленную стоимость без каких-либо наложенных сборов или корректировки рыночной стоимости.

Сборы и расходы Большинство сборов и расходов по фиксированному аннуитету учитываются в заявленной годовой процентной ставке, которую указывает клиент. Указанная ставка является оплаченной ставкой. Сборы и расходы с фиксированным аннуитетом обычно покрывают административные расходы страховой компании, стоимость предоставления гарантии аннуитета и прибыль страховой компании и агента. Некоторые фиксированные аннуитеты могут предусматривать ежегодную плату за контракт, обычно около 30 долларов США.

Указанная ставка является оплаченной ставкой. Сборы и расходы с фиксированным аннуитетом обычно покрывают административные расходы страховой компании, стоимость предоставления гарантии аннуитета и прибыль страховой компании и агента. Некоторые фиксированные аннуитеты могут предусматривать ежегодную плату за контракт, обычно около 30 долларов США.

- Снятие средств до окончания гарантийного периода может иметь налоговые последствия и сборы за возврат.

- Ставки продления и выплаты с фиксированным доходом могут не поспевать за инфляцией.

- Гарантии, предоставляемые любым типом договора страхования, основаны на способности страховой компании погасить убытки.

Переменные ренты

Переменные ренты — это договоры страхования, предназначенные для того, чтобы помочь вам достичь ваших долгосрочных финансовых целей, предоставляя вам возможность накапливать пенсионные сбережения с отсрочкой налогообложения, пока вы готовитесь к выходу на пенсию, и поток дохода для использования когда ты на пенсии.

Когда вы инвестируете в переменный аннуитет, страховая компания обычно предлагает набор базовых инвестиций, подобных взаимным фондам, называемых субсчетами. Вы можете выбрать один из нескольких профессионально управляемых и диверсифицированных субсчетов или портфелей переменного аннуитета в зависимости от ваших инвестиционных целей, уровня комфорта с риском и продолжительности времени до выхода на пенсию.

Существует несколько ключевых особенностей, которые следует учитывать при использовании переменного аннуитета.

Рост с отложенным налогомНа этапе накопления увеличение стоимости аннуитета не облагается налогом до тех пор, пока оно не будет отозвано.

Варианты гибкого доходаНа этапе распределения вы можете получать доход от переменного аннуитета несколькими способами:

- Все отсроченные аннуитеты могут быть преобразованы в поток пожизненного дохода.

- У вас также может быть возможность систематического снятия средств, сумма которых может быть изменена в любое время.

- Некоторые переменные аннуитеты позволяют держателю полиса выбрать дополнительное пособие на проживание. Такие льготы могут предоставить определенные гарантии для расторжения контракта на всю жизнь.Эти льготы могут потребовать дополнительных комиссий, сборов, расходов или инвестиционных ограничений, а также на них могут распространяться ограничения приемлемости.

Если владелец ренты скончался, получателю обычно гарантируется первоначально инвестированная сумма за вычетом предыдущих изъятий. Могут быть доступны дополнительные варианты пособий в случае смерти.

Избежание завещанияПеременная рента, выплачиваемая бенефициару в случае смерти, исключается из наследства.Однако выручка облагается обычным подоходным налогом и налогом на наследство.

Сборы и расходы Большинство переменных аннуитетов включают два типа расходов, связанных с активами: страховой сбор и сбор за управление инвестициями. Аннуитеты также могут включать дополнительные страховые взносы и ежегодную плату за контракт. Сумма этих сборов может быть выше, чем сборы, взимаемые с других видов инвестиций.

Аннуитеты также могут включать дополнительные страховые взносы и ежегодную плату за контракт. Сумма этих сборов может быть выше, чем сборы, взимаемые с других видов инвестиций.

- Страховой сбор – ежегодный страховой сбор (обычно известный как плата за смертность и расходы) обычно составляет от 0.65% до более чем 1,75%. Разница в комиссиях может зависеть от варианта ценообразования, который выбирает инвестор.

- Плата за управление инвестициями – аннуитеты взимают плату за управление инвестициями.

- Дополнительные страховые взносы – некоторые переменные аннуитеты предлагают дополнительные страховые выплаты, такие как увеличенные пособия в случае смерти или пособия на проживание. Стоимость этих пособий варьируется в зависимости от контракта. Как правило, инвесторы должны выбирать эти типы льгот только в том случае, если они предполагают их использование, поскольку дополнительные затраты уменьшат доход от инвестиций.

- Годовая плата за контракт – переменные аннуитеты часто оценивают годовую плату за контракт в размере от 30 до 50 долларов США.

Эта плата может быть отменена, если стоимость полиса превышает определенную сумму, обычно 50 000 долларов США.

Эта плата может быть отменена, если стоимость полиса превышает определенную сумму, обычно 50 000 долларов США.

В дополнение к этим сборам переменные аннуитеты также облагаются продажными сборами. Часть комиссии за продажу, полученную Эдвардом Джонсом, выплачивается финансовому консультанту, продающему аннуитет.

Важные соображения- Снятие средств может иметь налоговые последствия и сборы за возврат.

- Низкая рыночная эффективность может снизить стоимость контракта и гарантированные выплаты дохода.

- Затраты на страховые гарантии и расходы на управление субсчетами снижают эффективность инвестиций.

- Гарантии, предоставляемые любым типом аннуитетного договора, основаны на способности страховой компании выплачивать претензии.

Доходные аннуитеты

Доходные аннуитеты (иногда называемые «немедленными аннуитетами» или «отсроченными доходными аннуитетами», в зависимости от того, когда начинаются выплаты дохода) предлагают предсказуемый гарантированный поток дохода, который вы не сможете пережить.

При аннуитете дохода вы даете страховой компании единовременную сумму денег в обмен на гарантированный поток дохода. Как только деньги передаются страховой компании, у вас, как правило, больше нет к ним доступа. Поэтому доходные аннуитеты обычно лучше всего подходят для инвесторов, которые хотят максимизировать свой доход.

5 основных характеристик, которые следует учитывать при выплате аннуитета по доходу- Выплаты дохода – как правило, они остаются на одном уровне с течением времени, и они могут начаться немедленно или через два-семь лет, но не более чем через 10 лет.

- Гибкость – обычно мало гибкости после начала платежей.

- Налоги – неквалифицированные немедленные аннуитеты могут предлагать льготные с точки зрения налогообложения платежи, когда платежи считаются частичным возвратом основной суммы долга и частичным процентом.

- Варианты выплаты дохода — вы или ваш бенефициар можете получать выплаты дохода на протяжении всей жизни или в течение установленного периода времени.

В зависимости от выбранного вами варианта выплаты дохода, ваш бенефициар может получить пособие в случае вашей смерти.

В зависимости от выбранного вами варианта выплаты дохода, ваш бенефициар может получить пособие в случае вашей смерти. - Сборы и расходы. Несмотря на то, что из получаемых вами доходов не вычитаются какие-либо конкретные сборы или расходы, страховая компания учитывает сборы и расходы при выплате дохода. Сборы и расходы, как правило, покрывают административные расходы страховой компании, расходы на выплату дохода на всю жизнь или за выбранный период и прибыль страховой компании и агенту.

- Контракты, как правило, не могут быть расторгнуты и не должны рассматриваться как источник ликвидности.

- Клиенты подвержены риску инфляции, так как выплаты с фиксированным доходом могут не поспевать за инфляцией.

- В зависимости от выбранного варианта оплаты клиент может не получить часть или всю свою премию.

- Гарантии, предоставляемые любым типом договора страхования, основаны на способности страховой компании погасить убытки.

Как облагаются налогом аннуитеты?

Квалифицированные аннуитетные выплаты облагаются налогом по предельной шкале подоходного налога физического лица.Аннуитеты с неквалифицированным доходом будут облагаться налогом как часть процентов и частичная прибыль по принципу. Для единовременных или частичных неквалифицированных аннуитетных выплат любое расторжение договора сначала облагается процентами и облагается налогом как обычный доход. Как только проценты полностью сняты, принцип снимается и не облагается налогом.