БК РФ Статья 14. Бюджет субъекта Российской Федерации и бюджет территориального государственного внебюджетного фонда / КонсультантПлюс

БК РФ Статья 14. Бюджет субъекта Российской Федерации и бюджет территориального государственного внебюджетного фонда

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

КонсультантПлюс: примечание.

О бюджете субъекта РФ см. также Федеральный закон от 06.10.1999 N 184-ФЗ.

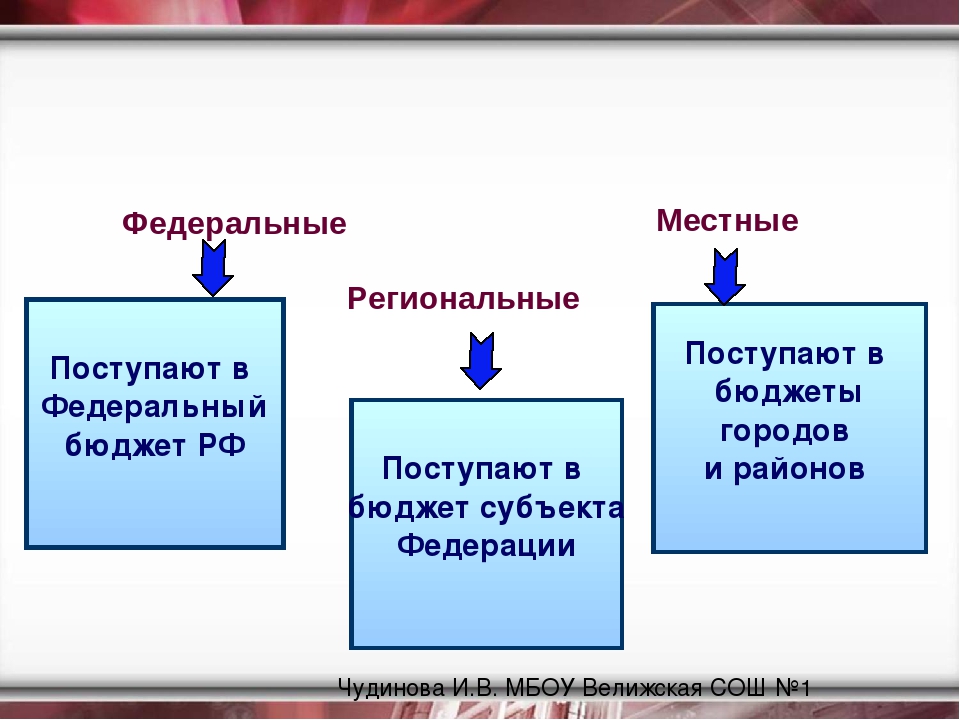

Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда.

Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Российской Федерации не допускается.

В бюджетах субъектов Российской Федерации в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов Российской Федерации, возникающих в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий по предметам ведения субъектов Российской Федерации и полномочий по предметам совместного ведения, указанных в пунктах 2 и 5 статьи 26.3 Федерального закона от 6 октября 1999 года N 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (далее — Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»), и расходных обязательств субъектов Российской Федерации, осуществляемых за счет субвенций из федерального бюджета.

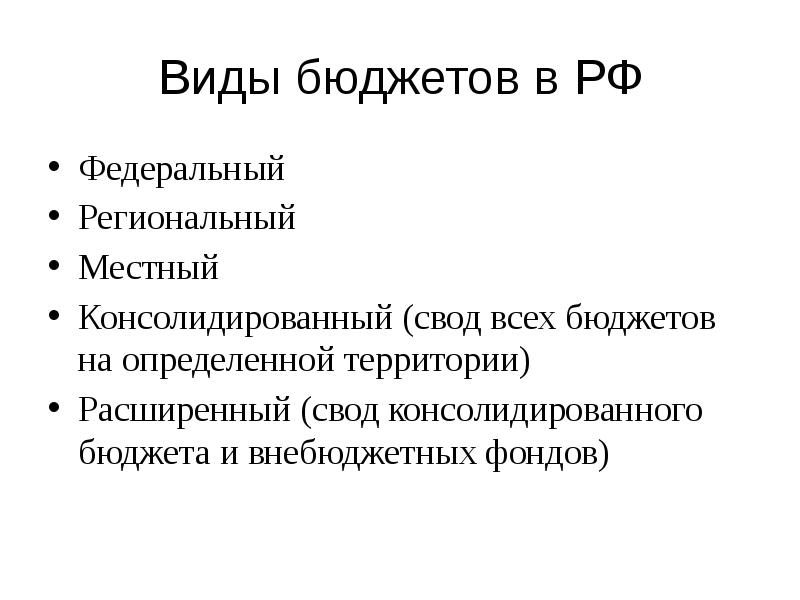

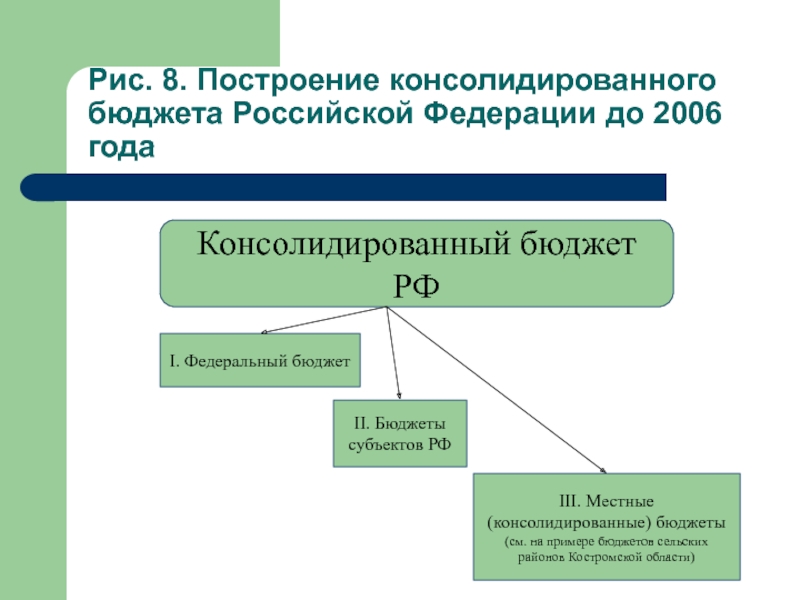

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Открыть полный текст документа

Основные термины и понятия — Открытый бюджет

Бюджет

1. Фонд денежных средств, предназначенный для финансирования функций государства (федеральный и региональный уровень) и местного самоуправления (местный уровень). 2. Представляет собой главный финансовый документ страны (региона, муниципалитета, поселения), утверждаемый органом законодательной власти соответствующего уровня управления.

Бюджет государственного внебюджетного фонда

В состав бюджетов государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов. Бюджетами государственных внебюджетных фондов Российской Федерации являются: — бюджет Пенсионного фонда Российской Федерации; — бюджет Фонда социального страхования Российской Федерации; — бюджет Федерального фонда обязательного медицинского страхования.

Бюджет консолидированный

Свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов). Консолидированным может быть бюджет на местном уровне (свод бюджета муниципального образования и бюджетов входящих в него поселений), региональном (свод бюджета субъекта Российской Федерации и бюджетов входящих в него муниципальных образований), федеральном (свод всех бюджетов бюджетной системы Российской Федерации).

Бюджет муниципального образования

1. Фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения местного самоуправления. 2. Основной финансовый документ муниципального образования, поселения на текущий финансовый год, принимаемый высшим законодательным органом местного самоуправления.

Бюджетная классификация

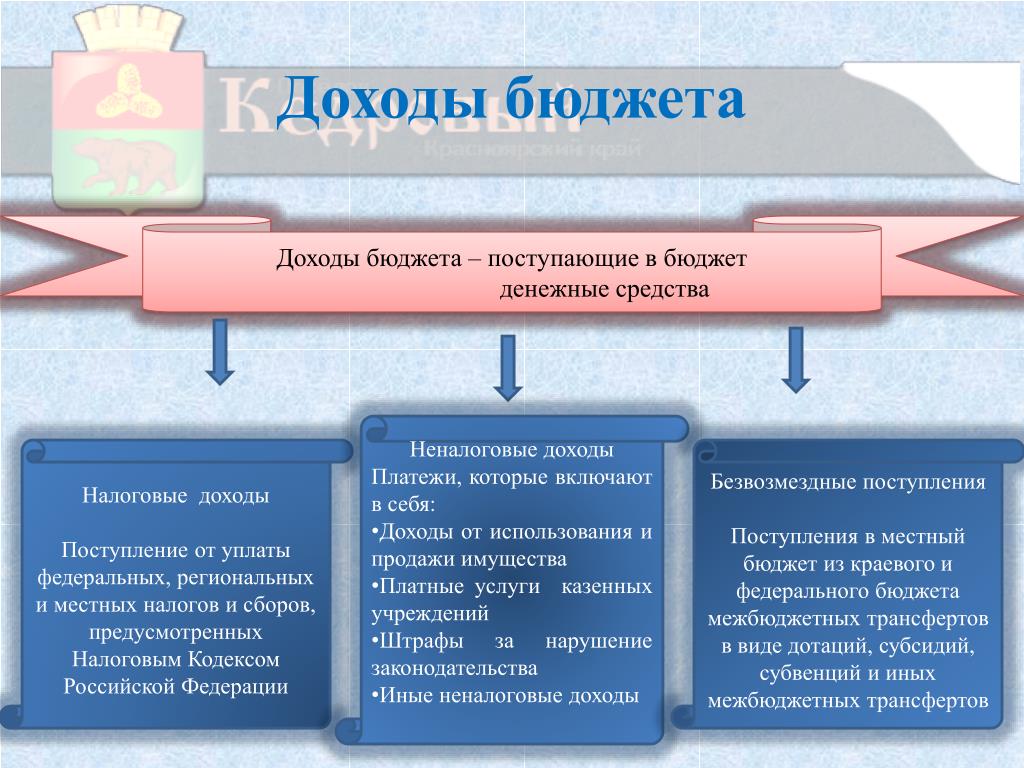

Группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, используемая для составления и исполнения бюджетов.

Бюджетная роспись

Документ, который составляется и ведется: — ГРБС – в целях исполнения бюджета в части расходов; — Главным администратором источников финансирования дефицита бюджета — в целях исполнения бюджета в части источников финансирования дефицита бюджета.

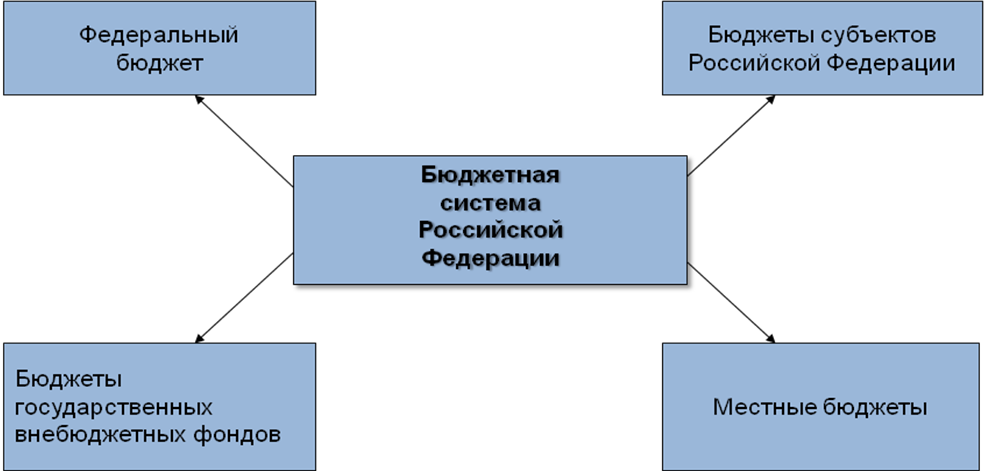

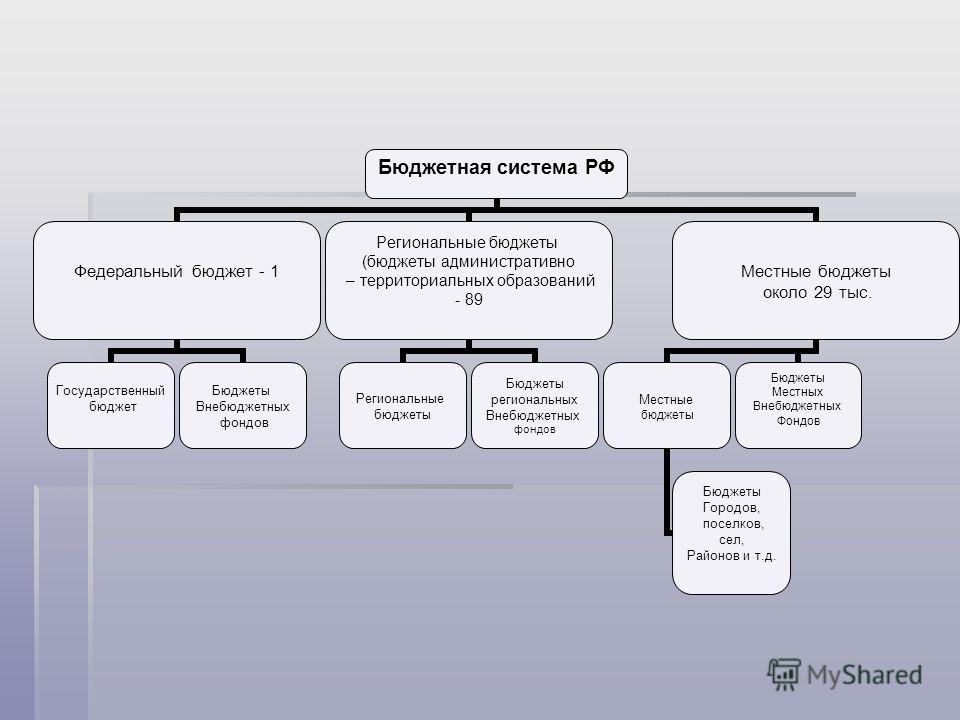

Бюджетная система Российской Федерации

Совокупность всех бюджетов в РФ: федерального, региональных, местных, государственных внебюджетных фондов.

Бюджетная смета

Документ, устанавливающий лимиты бюджетных обязательств казенного учреждения. Бюджетная смета представлена в разрезе кодов бюджетной классификации расходов.

Бюджетное обязательство

Расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

Бюджетные ассигнования

Предельные объемы денежных средств, предусмотренные в соответствующем финансовом году для исполнения бюджетных обязательств.

Бюджетные инвестиции

Средства бюджета, направленные на приобретение, модернизацию государственного (муниципального) имущества.

Бюджетный процесс

Деятельность по подготовке проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Бюджет субъекта Российской Федерации

1. Фонд денежных средств субъекта РФ. Бюджет субъекта РФ может быть: — собственно бюджет региона – фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения субъекта РФ; — консолидированный – включает в себя бюджет региона и бюджеты муниципальных образований, входящих в состав данного региона. 2. Основной финансовый документ региона на текущий финансовый год, имеющий силу закона.

2. Основной финансовый документ региона на текущий финансовый год, имеющий силу закона.

Бюджет федеральный

1. Фонд денежных средств, предназначенный для финансирования функций, отнесенных к предметам ведения государства.

2. Основной финансовый документ страны на текущий финансовый год, имеющий силу закона.

Что нужно знать о бюджете

Термин бюджет (от старонормандского bougette — кошелек, сумка, кожаный мешок с деньгами) план доходов и направлений расходования денежных средств любого экономического объекта (от государства до семьи), устанавливаемый на определенный период времени, (обычно на один год).

В России под государственным бюджетом подразумевается федеральный бюджет, ежегодно принимаемый Государственной Думой в форме федерального закона о федеральном бюджете. Также ежегодно законами субъектов Российской Федерации утверждаются региональные бюджеты, которые включают бюджеты республик, краев, областей, городов федерального значения, автономных округов и бюджет автономной области. Каждое муниципальное образование имеет свой бюджет. Местные бюджеты включают бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских округов, муниципальных районов, бюджеты городских и сельских поселений и принимаются муниципальными правовыми актами представительных органов муниципальных образований. Чтобы понять, что такое государственный бюджет(бюджет субъекта, местный бюджет) сравним его с бюджетом семьи. Бюджет любой семьи состоит из двух частей: доходов и расходов. Доходы семьи обычно имеют определенные источники (заработная плата членов семьи, стипендия, бабушкина пенсия и т.д.) и поэтому легко прогнозируются. Расходы связаны с удовлетворением потребностей и желаний членов семьи (покупка продуктов питания, платежи за квартиру или дом, помощь родителям, покупка автомобиля, оплата лечения и т.д. и т.п.). Размер расходов, как правило, определяется уровнем дохода. Доходы же в большинстве случаев ограничены, по сравнению с потребностями.

Каждое муниципальное образование имеет свой бюджет. Местные бюджеты включают бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, бюджеты городских округов, муниципальных районов, бюджеты городских и сельских поселений и принимаются муниципальными правовыми актами представительных органов муниципальных образований. Чтобы понять, что такое государственный бюджет(бюджет субъекта, местный бюджет) сравним его с бюджетом семьи. Бюджет любой семьи состоит из двух частей: доходов и расходов. Доходы семьи обычно имеют определенные источники (заработная плата членов семьи, стипендия, бабушкина пенсия и т.д.) и поэтому легко прогнозируются. Расходы связаны с удовлетворением потребностей и желаний членов семьи (покупка продуктов питания, платежи за квартиру или дом, помощь родителям, покупка автомобиля, оплата лечения и т.д. и т.п.). Размер расходов, как правило, определяется уровнем дохода. Доходы же в большинстве случаев ограничены, по сравнению с потребностями.

Нередки ситуации, когда семья планирует крупные расходы, превышающие доходы. Такая ситуация называется дефицитом. В этом случае возникает необходимость взять деньги в долг и сократить другие расходы. В некоторых семьях доходы могут быть больше расходов. Это — профицит. Тогда излишек может быть использован для накоплений. Для обеспечения потребностей общества и решения стоящих проблем государство планирует: расходы — затраты государства на приобретение материальных благ и услуг для удовлетворения общественных потребностей; доходы — объем и источники ресурсов, которыми государство может располагать для достижения поставленных целей и задач.

КБК налог на прибыль — Контур.Экстерн

Налог на прибыль организаций (за исключением КГН)

Платежи в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01011 01 2100 110 | Пени по платежу |

| 182 1 01 01011 01 2200 110 | Проценты по платежу |

| 182 1 01 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01012 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01012 02 2100 110 | Пени по платежу |

| 182 1 01 01012 02 2200 110 | Проценты по платежу |

| 182 1 01 01012 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

14 дней бесплатно пользуйтесь всеми возможностями!

Налог на прибыль организаций КГН

Платежи в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01013 01 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01013 01 2100 110 | Пени по платежу |

| 182 1 01 01013 01 2200 110 | Проценты по платежу |

| 182 1 01 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01014 02 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01014 02 2100 110 | Пени по платежу |

| 182 1 01 01014 02 2200 110 | Проценты по платежу |

| 182 1 01 01014 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями

Платеж в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01015 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 1182 1 01 01015 01 2100 110 | Пени по платежу |

| 182 1 01 01015 01 2200 110 | Проценты по платежу |

| 182 1 01 01015 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платеж в бюджет субъекта РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01016 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01016 02 2100 110 | Пени по платежу |

| 182 1 01 01016 02 2200 110 | Проценты по платежу |

| 182 1 01 01016 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль с доходов в виде дивидендов от российских организаций, полученных российскими организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01040 01 2100 110 | Пени по платежу |

| 182 1 01 01040 01 2200 110 | Проценты по платежу |

| 182 1 01 01040 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде дивидендов от иностранных организаций, полученных российскими организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01060 01 2100 110 | Пени по платежу |

| 182 1 01 01060 01 2200 110 | Проценты по платежу |

| 182 1 01 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний

| КБК | Наименование |

|---|---|

| 182 1 01 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01080 01 2100 110 | Пени по платежу |

| 182 1 01 01080 01 2200 110 | Проценты по платежу |

| 182 1 01 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде процентов по государственным и муниципальным ценным бумагам

| КБК | Наименование |

|---|---|

| 182 1 01 01070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01070 01 2100 110 | Пени по платежу |

| 182 1 01 01070 01 2200 110 | Проценты по платежу |

| 182 1 01 01070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01050 01 2100 110 | Пени по платежу |

| 182 1 01 01050 01 2200 110 | Проценты по платежу |

| 182 1 01 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

| КБК | Наименование |

|---|---|

| 182 1 01 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01030 01 2100 110 | Пени по платежу |

| 182 1 01 01030 01 2200 110 | Проценты по платежу |

| 182 1 01 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль при выполнении соглашений о разработке месторождений нефти и газа на условиях соглашения о разделе продукции

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в федеральный бюджет)

| КБК | Наименование |

|---|---|

| 182 1 01 01021 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т. |

| 182 1 01 01021 01 2100 110 | Пени по платежу |

| 182 1 01 01021 01 2200 110 | Проценты по платежу |

| 182 1 01 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в бюджеты субъектов)

| КБК | Наименование |

|---|---|

| 182 1 01 01022 02 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01022 02 2100 110 | Пени по платежу |

| 182 1 01 01022 02 2200 110 | Проценты по платежу |

| 182 1 01 01022 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

| КБК | Наименование |

|---|---|

| 182 1 01 01023 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01023 01 2100 110 | Пени по платежу |

| 182 1 01 01023 01 2200 110 | Проценты по платежу |

| 182 1 01 01023 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке в Северо-Западном федеральном округе

| КБК | Наименование |

|---|---|

| 182 1 01 01024 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01024 01 2100 110 | Пени по платежу |

| 182 1 01 01024 01 2200 110 | Проценты по платежу |

| 182 1 01 01024 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно, а также по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года».

| КБК | Наименование |

|---|---|

| 182 1 01 01090 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01090 01 2100 110 | Пени по платежу |

| 182 1 01 01090 01 2200 110 | Проценты по платежу |

| 182 1 01 01090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатноБюджетная система — Что такое Бюджетная система?

Бюджетная система — это основанная на экономических отношениях и юридических нормах совокупность всех бюджетов государства, взаимосвязанных между собой установленными законом отношениями.

Бюджетная система страны основывается на политическом строе общества, экономической системе государства и его административно-территориальном делении.

Социально-экономические и организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов характеризует бюджетное устройство страны.

Бюджетная система может состоять из 2х или 3х звеньев.

В унитарных (единых) государствах имеются центральный и местные бюджеты; в федеративных существует также среднее звено — бюджеты членов федерации (например, в Российской Федерации — субъектов Федерации, в США — штатов, в ФРГ — земель, в Швейцарии — кантонов и т. д.).

Бюджетная система Российской Федерации — основанная на экономических отношениях и государственном устройстве совокупность всех бюджетов и бюджетов государственных внебюджетных фондов, регулируемая нормами права Российской Федерации и ее субъектов.

Бюджетная система РФ состоит из бюджетов 3х уровней:

1й уровень — федеральный бюджет РФ и государственные федеральные внебюджетные фонды;

2й уровень — бюджеты субъектов РФ и государственные территориальные внебюджетные фонды;

3й уровень -местные бюджеты.

Бюджетная система РФ децентрализована: входящие в ее состав бюджеты самостоятельны: вертикаль исполнительной власти, предусмотренная Конституцией РФ, не распространена на бюджетную систему.

В структуре бюджетной системы Российской Федерации в качестве самостоятельных звеньев выделяются: федеральный бюджет РФ; бюджеты 89 субъектов Федерации; различные категории местных бюджетов (бюджеты районов, городов, бюджеты поселков и сельских населенных пунктов).

Несмотря на самостоятельность бюджетов, все уровни бюджетной системы тесно взаимосвязаны между собой, и функционируют на единых принципах.

Организация бюджетной системы России основывается на принципах единства бюджетной системы Российской Федерации; разграничения доходов и расходов между уровнями бюджетной системы; самостоятельности бюджетов; полноты отражения доходов и расходов бюджетов; сбалансированности; эффективности и экономности использования бюджетных средств; гласности; достоверности, адресности и целевого характера бюджетных средств.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации; местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Особое место в бюджетной системе РФ занимают консолидированные бюджеты, используемые в качестве информационной базы о состоянии и тенденциях развития бюджетной системы, а также государственные внебюджетные фонды, образуемые вне федерального бюджета и бюджетов субъектов РФ, имеющие социальную и экономическую направленность, используемые в целях перераспределения доходов общества в интересах отдельных социальных слоев населения.

Открытый бюджет / Министерство финансов Республики Башкортостан

Государственная политика в бюджетной сфере во многих странах мира имеет побуждения к «открытости» и «прозрачности», и это становится неотъемлемой чертой экономических отношений в обществе. Именно поэтому необходимо опубликование простого и доступного для каждого гражданина анализа бюджета и бюджетных процессов

Именно поэтому необходимо опубликование простого и доступного для каждого гражданина анализа бюджета и бюджетных процессов

О республике

Основные понятия, используемые в бюджетном процессе (скачать)

НОРМАТИВНАЯ И МЕТОДИЧЕСКАЯ ИНФОРМАЦИЯ

Приказ Министерства финансов Республики Башкортостан от 25 мая 2016 года № 152 «Об организации работы Министерства финансов Республики Башкортостан по повышению уровня открытости бюджетных данных в 2016 году» (скачать)

Постановление Правительства Республики Башкортостан от 19 апреля 2017 года № 168 «О реализации на территории Республики Башкортостан проектов развития общественной инфраструктуры, основанных на местных инициативах» (в редакции от 05.08.2019) (скачать)

Приказ Министерства финансов Республики Башкортостан от 12 августа 2016 года № 223 «Об организации проведения оценки уровня открытости бюджетных данных в муниципальных районах (городских округах) Республики Башкортостан» (скачать)

Приказ Министерства финансов Республики Башкортостан от 31 марта 2017 года № 78 «Об утверждении Плана мероприятий Министерства финансов Республики Башкортостан, направленных на решение задач открытого правительства в Республике Башкортостан» (скачать)

ПРОЕКТ БЮДЖЕТА

Проект бюджета на 2018 год и на плановый период 2019 и 2020 годов

Проект бюджета на 2019 год и на плановый период 2020 и 2021 годов

Проект бюджета на 2020 год и на плановый период 2021 и 2022 годов

Проект бюджета на 2021 год и на плановый период 2022 и 2023 годов

Проект бюджета на 2022 год и на плановый период 2023 и 2024 годов

Письмо Главы Республики Башкортостан в Государственное Собрание – Курултай Республики Башкортостан

Проект закона Республики Башкортостан «О бюджете Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов» и приложения к нему

Документы и материалы, представляемые одновременно с проектом закона Республики Башкортостан «О бюджете Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов»

Аналитические материалы к проекту бюджета Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов

Прогноз социально-экономического развития Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов

Проект закона Республики Башкортостан «О бюджете Территориального фонда обязательного медицинского страхования Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов»

Бюджет для граждан к проекту Закона Республики Башкортостан «О бюджете Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов»

Заключение Контрольно-счетной палаты Республики Башкортостан на проект закона Республики Башкортостан «О бюджете Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов»

Итоговое заключение (протокол) о результатах общественного обсуждения по проекту закона Республики Башкортостан «О бюджете Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов»

ПЕРВОНАЧАЛЬНО УТВЕРЖДЕННЫЙ БЮДЖЕТ

Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2016 год и на плановый период 2017 и 2018 годов»

Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2017 год и на плановый период 2018 и 2019 годов»

Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2018 год и на плановый период 2019 и 2020 годов»

Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2019 год и на плановый период 2020 и 2021 годов»

Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2020 год и на плановый период 2021 и 2022 годов»

Закон Республики Башкортостан от 21 декабря 2020 года № 350-з «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов»

Бюджет для граждан к Закону Республики Башкортостан от 21 декабря 2020 года № 350-з «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов»

- Закон Республики Башкортостан от 20 декабря 2021 года № 486-з «О бюджете Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов»

Бюджет для граждан к Закону Республики Башкортостан от 20 декабря 2021 года № 486-з «О бюджете Республики Башкортостан на 2022 год и на плановый период 2023 и 2024 годов»

ВНЕСЕНИЕ ИЗМЕНЕНИЙ В ЗАКОН О БЮДЖЕТЕ

Законы о внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2017 год и на плановый период 2018 и 2019 годов»

Законы о внесении изменений в Закон Республики Башкортостан “О бюджете Республики Башкортостан на 2018 год и на плановый период 2019 и 2020 годов”

Законы о внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2019 год и на плановый период 2020 и 2021 годов»

Законы о внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2020 год и на плановый период 2021 и 2022 годов»

Законы о внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов»

Закон Республики Башкортостан от 28 апреля 2021 № 397-з «О внесении изменений в Закон Республики Башкортостан “О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов”»

Проект Закона Республики Башкортостан «О внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов»

Заключение Контрольно-счетной палаты Республики Башкортостан на проект закона Республики Башкортостан «О внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов»

Закон Республики Башкортостан от 21 декабря 2020 года № 350-з «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов» (в редакции от 28. 04.2021)

04.2021)

Закон Республики Башкортостан от 20 декабря 2021 № 488-з «О внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов»

Проект Закона Республики Башкортостан «О внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов»

Заключение Контрольно-счетной палаты Республики Башкортостан на проект закона Республики Башкортостан «О внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов»

Закон Республики Башкортостан от 21 декабря.2020 года № 350-з «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов» (в редакции от 20.12.2021)

ПРОМЕЖУТОЧНАЯ ОТЧЕТНОСТЬ ОБ ИСПОЛНЕНИИ БЮДЖЕТА И АНАЛИТИЧЕСКИЕ ДАННЫЕ

Промежуточная отчетность об исполнении бюджета и аналитические данные за 2016 год

Промежуточная отчетность об исполнении бюджета и аналитические данные за 2017 год

Промежуточная отчетность об исполнении бюджета и аналитические данные за 2018 год

Промежуточная отчетность об исполнении бюджета и аналитические данные за 2019 год

Промежуточная отчетность об исполнении бюджета и аналитические данные за 2020 год

- Промежуточная отчетность об исполнении бюджета и аналитические данные за 2021 год

I квартал 2021 года

II квартал 2021 года

III квартал 2021 года

IV квартал 2021 года

Объем и структура государственного долга Республики Башкортостан в 2021 году

Оценка эффективности налоговых льгот по итогам 2018 года

Постановление Правительства Республики Башкортостан от 04 марта 2011 года № 54 «О порядке проведения оценки эффективности предоставленных (планируемых к предоставлению) налоговых льгот и ставок налогов, установленных законодательством Республики Башкортостан» (скачать)

ГОДОВОЙ ОТЧЕТ ОБ ИСПОЛНЕНИИ БЮДЖЕТА

Годовой отчет об исполнении бюджета за 2015 год

Годовой отчет об исполнении бюджета за 2016 год

Годовой отчет об исполнении бюджета за 2017 год

Годовой отчет об исполнении бюджета за 2018 год

- Годовой отчет об исполнении бюджета за 2019 год

- Годовой отчет об исполнении бюджета за 2020 год:

Закон Республики Башкортостан от 29 июня 2021 года № 427-з «Об исполнении бюджета Республики Башкортостан за 2020 год»

Бюджет для граждан к Закону Республики Башкортостан от 29 июня 2021 года № 427-з «Об исполнении бюджета Республики Башкортостан за 2020 год»

Проект закона Республики Башкортостан «Об исполнении бюджета Республики Башкортостан за 2020 год» и материалов к нему

Бюджет для граждан к проекту закона Республики Башкортостан «Об исполнении бюджета Республики Башкортостан за 2020 год

Письмо Главы Республики Башкортостан в Государственное Собрание – Курултай Республики Башкортостан

Заключение Контрольно-счетной палаты Республики Башкортостан на отчет об исполнении бюджета Республики Башкортостан за 2020 год

Итоговое заключение (протокола) общественного обсуждения проекта закона Республики Башкортостан «Об исполнении бюджета Республики Башкортостан за 2020 год»

ФИНАНСОВЫЙ КОНТРОЛЬ

Официальный сайт Контрольно-счетной палаты Республики Башкортостан

План работы Контрольно-счетной палаты Республики Башкортостан

Информация о проведенных Контрольно-счетной палатой Республики Башкортостан контрольных мероприятиях

Информация о принятых мерах по внесенным Контрольно-счетной палатой Республики Башкортостан представлениям и предписаниям

ПУБЛИЧНЫЕ СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Мониторинг размещения информации на официальном сайте (сводные данные по информации официального сайта bus.

gov.ru) по состоянию на 18.02.2019

gov.ru) по состоянию на 18.02.2019Информация о государственных учреждениях, не разместивших сведения на Официальном сайте ГМУ по состоянию на 18.02.2019

Мониторинг размещения информации на официальном сайте (сводные данные по информации официального сайта bus.gov.ru) по состоянию на 15.04.2019

Информация о государственных учреждениях, не разместивших сведения на Официальном сайте ГМУ по состоянию на 15.04.2019

Мониторинг размещения информации на официальном сайте для размещения информации о государственных и муниципальных учреждениях (сводные данные на 17.01.2020)

Мониторинг размещения информации на официальном сайте государственных (муниципальных) учреждений (сводные данные на 06.04.2020)

Мониторинг размещения информации на официальном сайте государственных (муниципальных) учреждений (сводные данные на 15.04.2020)

Мониторинг размещения информации на официальном сайте для размещения информации о государственных (муниципальных) учреждениях (сводные данные на 01.

02.2021)

02.2021)Мониторинг размещения информации на официальном сайте для размещения информации о государственных (муниципальных) учреждениях (сводные данные на 15.04.2021)

ОБЩЕСТВЕННОЕ УЧАСТИЕ

Инициативное бюджетирование

Региональный конкурс проектов по представлению бюджета для граждан

Повышение финансовой и бюджетной грамотности

Общественное участие в 2016 году

Общественное участие в 2017 году

Общественное участие в 2018 году

Общественное участие в 2019 году

Общественное участие в 2020 году

Общественное участие в 2021 году

МОНИТОРИНГ МУНИЦИПАЛЬНЫХ РАЙОНОВ (ГОРОДСКИХ ОКРУГОВ) РЕСПУБЛИКИ БАШКОРТОСТАН ПО УРОВНЮ ОТКРЫТОСТИ БЮДЖЕТНЫХ ДАННЫХ

Приказ Министерства финансов Республики от 12 августа 2016 года № 223 «Об организации проведения оценки уровня открытости бюджетных данных в муниципальных районах (городских округах) Республики Башкортостан»

Мониторинг муниципальных образований РБ в 2017 году

Мониторинг муниципальных образований РБ в 2018 году

Мониторинг муниципальных образований РБ в 2019 году

Мониторинг муниципальных образований РБ в 2020 году

- Мониторинг муниципальных образований РБ в 2021 году:

Мониторинг муниципальных образований РБ по I этапу 2021 года

Региональные бюджеты—2015: три способа решения проблемы дефицита

Последние годы федеральный бюджет играет основную роль в обеспечении общей сбалансированности региональных бюджетов. В 2007-2012 гг. консолидированные региональные бюджеты в основном сводились без дефицитов, за исключением пика кризиса в 2009 году, когда общий дефицит составил 0,8% ВВП, и 2012-го (0,5% ВВП). В 2009-2011 гг. объем федеральных трансфертов вырос с 2,6% до 3-4% ВВП, что позволило предотвратить нарастание проблемы. Однако основное бремя дефицита бюджетной системы пришлось на федеральный бюджет. В 2012 году объем трансфертов снизился до докризисного уровня и дисбаланс региональных бюджетов вновь стал расти.

В 2007-2012 гг. консолидированные региональные бюджеты в основном сводились без дефицитов, за исключением пика кризиса в 2009 году, когда общий дефицит составил 0,8% ВВП, и 2012-го (0,5% ВВП). В 2009-2011 гг. объем федеральных трансфертов вырос с 2,6% до 3-4% ВВП, что позволило предотвратить нарастание проблемы. Однако основное бремя дефицита бюджетной системы пришлось на федеральный бюджет. В 2012 году объем трансфертов снизился до докризисного уровня и дисбаланс региональных бюджетов вновь стал расти.

2013 год был достаточно сложным как для российской экономики, так и для бюджетной системы, особенно на региональном уровне. Темпы экономического роста замедлились с 3,4% до 1,3%, ухудшились финансовые показатели предприятий. Доля доходов региональных бюджетов в ВВП в 2013-м достигла исторического минимума с 1995-го. Это произошло как за счет снижения налоговых доходов (в первую очередь, налога на прибыль), так и сокращения объема федеральных трансфертов. В то же время расходы региональных бюджетов снизились незначительно (с 13,4% до 13,2% ВВП), причем план по расходам был выполнен лишь на 90%. Основным препятствием для более масштабного сокращения расходов стал рост обязательств субъектов Федерации по исполнению «майских» президентских указов 2012 года, в первую очередь в части повышения зарплат бюджетникам. Дополнительные расходные обязательства регионов в 2013-2014 гг. оцениваются в пределах 0,5% ВВП.

Основным препятствием для более масштабного сокращения расходов стал рост обязательств субъектов Федерации по исполнению «майских» президентских указов 2012 года, в первую очередь в части повышения зарплат бюджетникам. Дополнительные расходные обязательства регионов в 2013-2014 гг. оцениваются в пределах 0,5% ВВП.

Сложившаяся ситуация имела ряд негативных последствий.

Реклама на Forbes

Во-первых, в 2013 году резко обострились проблемы регионального долга (рост на 30%), особенно коммерческой задолженности (на 50%). Число дефицитных регионов и общий объем дефицита превысили значения, наблюдавшиеся в пик кризиса 2009 года (0,8% ВВП в 2009-м и 1% ВВП в 2013-м). При этом дефицит региональных бюджетов оказался вдвое больше, чем на федеральном уровне (в отличие от ситуации 2009 года, когда соотношение было обратным). Хотя по итогам года общий объем регионального долга остался сравнительно небольшим – 2,6% ВВП, в ряде субъектов объемы накопленного долга достигли критических значений (более 100% от доходов без трансфертов).

Во-вторых, регионы вынуждены были сокращать инвестиции. Доля инвестиционных расходов в общем объеме расходов последовательно сокращалась с 17% в 2011 году до 15% в 2013-м (или с 2,5 до 2% ВВП).

Данные за 8 месяцев 2014 года говорят о том, что ситуация с исполнением бюджетов разных уровней несколько улучшается, даже несмотря на прогнозируемое замедление темпов экономического роста до 0,5%. Налоговые доходы могут вырасти в 2014 году за счет некоторого восстановления поступлений налога на прибыль. Однако сравнение налоговых поступлений не только с 2013 годом, но и с 2012-м показывает, что в реальном выражении налоговые поступления не восстановились, к уровню 2012 года наблюдается заметное падение.

При этом федеральный бюджет 2014 года предусматривает некоторое снижение объема помощи регионам.

В итоге на региональном уровне общий объем доходов в 2014-м может остаться на уровне прошлого года (12,2% ВВП), а расходы вырастут (при 100% выполнении плана по расходам) до 13,5% ВВП. В этом случае общий дефицит региональных бюджетов в 2014 году увеличится до 1,3% ВВП.

В этом случае общий дефицит региональных бюджетов в 2014 году увеличится до 1,3% ВВП.

То, что по итогам первых 8 месяцев 2014 года объемы регионального долга практически не изменились, не означает полной нормализации ситуации. Практика 2012-2013 гг. показала, что именно в конце года долг растет на 15-20% (что связано с сохраняющейся неравномерностью расходов и необходимостью до конца года исполнить все обязательства). Необходимо учитывать, что существенное снижение общего дефицита региональных бюджетов по сравнению с 2013 годом возможно только в случае, если уровень исполнения расходов будет ниже запланированного как минимум на 10% (как это и было в 2013-м). Важно также отметить, что в 2014 году продолжилась тенденция к снижению доли инвестиционных расходов регионов (доля в общей сумме расходов за 8 месяцев 2013 года – 12%, а за 8 месяцев 2014-го уже 10,3%).

Проект федерального бюджета на 2015–2017 гг. не предполагает смены тренда: с уровня 2,17% ВВП в 2014 году общий объем межбюджетных трансфертов субъектам РФ упадет до 2,01% ВВП в 2015-м и до 1,74% ВВП в 2016-м. В 2017-м ожидается небольшой рост до уровня 1,81% ВВП. В результате дальнейшее снижение реального объема доходов консолидированных бюджетов субъектов с минимального за весь предыдущий период времени уровня в 12,2% ВВП в 2013-2014 гг. до 11,9% ВВП к 2017 году обусловлено в бюджетных проектировках именно снижением общего объема трансфертов из федерального бюджета.

В 2017-м ожидается небольшой рост до уровня 1,81% ВВП. В результате дальнейшее снижение реального объема доходов консолидированных бюджетов субъектов с минимального за весь предыдущий период времени уровня в 12,2% ВВП в 2013-2014 гг. до 11,9% ВВП к 2017 году обусловлено в бюджетных проектировках именно снижением общего объема трансфертов из федерального бюджета.

Важно также учитывать, что прогноз по доходам как федерального бюджета, так и бюджетов других уровней сделан исходя из достаточно оптимистичного макроэкономического прогноза (выход на 3%-ный темп роста экономики в трехлетней перспективе).

По нашим оценкам, в ближайшие три года потолок темпов роста ВВП ограничен 1,5–2% в год, и это без учета реализации дополнительных внешнеполитических рисков и усиления взаимных санкций.

В случае реализации этих негативных ожиданий динамика российской экономики будет близка к нулевым отметкам. Ожидания более выраженного и долговременного замедления потребления домашних хозяйств связаны с ростом долговой нагрузки населения и величины процентных платежей по банковским кредитам, уменьшающих располагаемые доходы домохозяйств.

В результате доходы региональных бюджетов могут оказаться еще ниже, чем прогнозирует Минфин. Таким образом, можно сделать следующие выводы. Хотя в 2014 году пока наблюдается определенное улучшение ситуации с исполнением региональных бюджетов по сравнению с 2013-м, видно, что серьезные проблемы остаются (особенно если сравнивать с 2012 годом). Имеющиеся данные не позволяют строить оптимистичный прогноз в целом на весь 2014 год, а также на будущий 2015-й. При этом если макроэкономическая ситуация продолжит ухудшаться, прогнозируемое снижение доходов региональных бюджетов может оказаться более масштабным.

Как показывает мировой опыт, любой многоуровневой бюджетной системе присущ как вертикальный дисбаланс, вызванный несоответствием распределения расходных и доходных полномочий, так и горизонтальный дисбаланс (неравенство) в положении субнациональных бюджетов одного уровня. Межбюджетные трансферты являются одним из инструментов корректировки подобных дисбалансов, но не единственно возможным. В целом увеличение сбалансированности российских региональных бюджетов (корректировка вертикального дисбаланса) в среднесрочной перспективе возможно за счет трех источников: увеличение трансфертов из федерального бюджета, передача на региональный уровень дополнительных налоговых доходов (либо введение новых региональных налогов), передача с регионального на федеральный уровень определенных расходных полномочий (либо просто сокращение объема расходных полномочий региональных бюджетов).

В целом увеличение сбалансированности российских региональных бюджетов (корректировка вертикального дисбаланса) в среднесрочной перспективе возможно за счет трех источников: увеличение трансфертов из федерального бюджета, передача на региональный уровень дополнительных налоговых доходов (либо введение новых региональных налогов), передача с регионального на федеральный уровень определенных расходных полномочий (либо просто сокращение объема расходных полномочий региональных бюджетов).

Увеличение объема трансфертов из федерального бюджета. Это более прозрачный способ, чем, например, наращивание объема бюджетных кредитов. В случае постоянной выдачи новых бюджетных кредитов для погашения старых данный инструмент становится эквивалентным дотациям на сбалансированность. Логичнее уже сейчас вместо бюджетных кредитов выделять дотации, причем в среднесрочной перспективе необходимо наращивать объем дотаций на выравнивание бюджетной обеспеченности и сокращать объем дотаций на сбалансированность, т. к. дисбаланс на региональном уровне носит долгосрочный характер.

к. дисбаланс на региональном уровне носит долгосрочный характер.

Дополнительные налоговые доходы на региональном уровне. До недавнего времени активно обсуждался вопрос введения налога с продаж (НСП). Итоговое решение об отказе от его введения совершенно обоснованно с экономической точки зрения. Негативными последствиями введения НСП могли бы стать: излишняя налоговая нагрузка и увеличение административных издержек для бизнеса, а также неравномерность распределения будущих поступлений по регионам (особенно если НСП был бы введен только для крупных торговых сетей).

Если и повышать налоговую нагрузку на экономику (что крайне нежелательно), то это следует делать через повышение НДС.

Реклама на Forbes

Преимуществами является то, что нового налога не нужно вводить (НДС уже существует), а объем дополнительных поступлений выше (по нашим оценкам, 0,6% ВВП при повышении ставки НДС на 2 п.п. против 0,34% ВВП у НСП со ставкой в 3%). В дальнейшем дополнительные 2 п. п. НДС могут быть использованы либо для увеличения существующих трансфертов регионам (прежде всего, дотаций на выравнивание бюджетной обеспеченности), либо распределяться между регионами на подушевой основе (аналогично механизму, действующему в Германии).

п. НДС могут быть использованы либо для увеличения существующих трансфертов регионам (прежде всего, дотаций на выравнивание бюджетной обеспеченности), либо распределяться между регионами на подушевой основе (аналогично механизму, действующему в Германии).

Реформирование налогообложения недвижимости (имущества и земли) и переход к определению базы по кадастровой стоимости также может положительно сказаться на повышении сбалансированности региональных бюджетов. Однако надо учитывать как наличие «переходного периода», так и существенные различия в рыночной стоимости недвижимости по регионам, что приведет к тому, что соответствующие налоговые доходы будут расти постепенно и, более того, неравномерно по регионам. Также, учитывая социальные риски проведения реформы налогообложения имущества именно физических лиц, в среднесрочной перспективе можно увеличить поступления по данному налогу лишь до 0,1–0,2% ВВП (с 0,03% ВВП в 2012-2013 гг.)

Передача с регионального на федеральный уровень расходных полномочий. В текущих условиях одной из достаточно эффективных мер могла бы стать передача на федеральный уровень обязательств по уплате страховых взносов на обязательное медицинское страхование (ОМС) неработающего населения (примерно 0,67% ВВП). Это нефинансируемый федеральный мандат, объем которого однозначно определен федеральным законодательством. В финансовом плане закрепление расходных обязательств по ОМС за федеральным уровнем предпочтительнее, чем передача дополнительных доходных источников регионам, поскольку оказывает более сильный выравнивающий эффект. Он достигается за счет большего сокращения расходных обязательств в расчете на одного жителя наименее финансово обеспеченных регионов, где, как правило, выше доля неработающего населения.

В текущих условиях одной из достаточно эффективных мер могла бы стать передача на федеральный уровень обязательств по уплате страховых взносов на обязательное медицинское страхование (ОМС) неработающего населения (примерно 0,67% ВВП). Это нефинансируемый федеральный мандат, объем которого однозначно определен федеральным законодательством. В финансовом плане закрепление расходных обязательств по ОМС за федеральным уровнем предпочтительнее, чем передача дополнительных доходных источников регионам, поскольку оказывает более сильный выравнивающий эффект. Он достигается за счет большего сокращения расходных обязательств в расчете на одного жителя наименее финансово обеспеченных регионов, где, как правило, выше доля неработающего населения.

Еще одним возможным вариантом передачи полномочий с регионального на федеральный уровень является исключение региональных социальных доплат к пенсии из компетенции субъектов (0,17% ВВП). В целом пенсионное обеспечение является федеральным полномочием. Кроме того, механизм региональных доплат неэффективен, поскольку только три региона осуществляют эти доплаты без федеральной финансовой поддержки (через механизм межбюджетных субсидий).

Кроме того, механизм региональных доплат неэффективен, поскольку только три региона осуществляют эти доплаты без федеральной финансовой поддержки (через механизм межбюджетных субсидий).

Как при увеличении объема трансфертов регионам, так и при передаче расходных полномочий с регионального на федеральный уровень для предотвращения роста дефицита федерального бюджета необходимо перераспределение средств за счет других направлений федеральных расходов. При этом важно рассматривать изменения в структуре расходов с позиции «производительных расходов» (образование, здравоохранение, производственная инфраструктура), обеспечивающих экономический рост, и «непроизводительных расходов» (национальная оборона, правоохранительная деятельность, государственное управление), не способствующих или мало способствующих росту (сверх определенного предела). С этой точки зрения увеличение расходов федерального бюджета на здравоохранение (за счет включения в них расходов на ОМС неработающего населения) при существенно меньшем (чем заложено сейчас в проекте бюджета на 2015-2017 гг. ) росте расходов на оборону и сокращении расходов на госуправление и правоохрану в большей мере соответствовали бы цели увеличения темпов роста российской экономики в средне- и долгосрочной перспективе.

) росте расходов на оборону и сокращении расходов на госуправление и правоохрану в большей мере соответствовали бы цели увеличения темпов роста российской экономики в средне- и долгосрочной перспективе.

Реклама на Forbes

Федеральный бюджет является по сути «бюджетом последней инстанции», поэтому нарастание проблем на региональном уровне потребует принятия решений со стороны центра.

Может потребоваться наращивание финансовой помощи регионам для предотвращения снижения социально значимых расходов. В то же время приведенные данные показывают, что даже при достаточно благоприятном макроэкономическом прогнозе доходы консолидированных бюджетов субъектов Федерации по-прежнему остаются на минимальных уровнях в долях ВВП, что говорит о долгосрочном дефиците финансовых ресурсов на региональном уровне.

государственный бюджет | Britannica

Традиционные функции

Государственные бюджетные учреждения на Западе выросли во многом в результате борьбы за власть между законодательной и исполнительной ветвями власти. С упадком феодальной системы королям и князьям стало необходимо получать ресурсы для своих предприятий за счет налогов, а не сборов. С исчезновением старых феодальных уз налогоплательщики потребовали, чтобы с ними проконсультировались, прежде чем они будут облагаться налогом.В Англии это было записано в Великой хартии вольностей (1215 г.), в которой говорилось:

С упадком феодальной системы королям и князьям стало необходимо получать ресурсы для своих предприятий за счет налогов, а не сборов. С исчезновением старых феодальных уз налогоплательщики потребовали, чтобы с ними проконсультировались, прежде чем они будут облагаться налогом.В Англии это было записано в Великой хартии вольностей (1215 г.), в которой говорилось:

В нашем королевстве не может быть введено ни покровительство, ни помощь, кроме как по общему совету нашего королевства, за исключением выкупа нашей личности, возведения нашего старшего сына в рыцари и женитьбы на нашей старшей дочери, и для них может быть оказана только разумная помощь. взиматься.

Это касалось только налогов, а не расходов. На протяжении веков парламент, казалось, довольствовался тем, что ограничивал суммы, взимаемые сувереном, позволяя ему тратить деньги по своему усмотрению.Только после того, как противоречия 17 века завершились Славной революцией (1688–1689) и Биллем о правах, парламент расширил свою озабоченность от налогообложения до вопроса контроля над расходами.

Истории многих стран вращались вокруг финансовых кризисов. Во Франции, например, борьба между монархией и дворянством за контроль над налоговыми поступлениями была одной из причин революции 1789 года, приведшей к свержению как монархии, так и дворянства.

Бюджетная система США также возникла из противоречий. В первые дни существования республики между Александром Гамильтоном и Томасом Джефферсоном возник спор относительно степени свободы действий исполнительной власти в расходовании государственных средств. Победа Джефферсона позволила Конгрессу утвердить свою власть, сделав ассигнования настолько конкретными, что это помешало действиям исполнительной власти. Если бы Гамильтон победил, казначейство приобрело бы исключительную власть как по отношению к Конгрессу, так и по отношению к президенту.

Современные функции

В 20-м веке большая часть экономической деятельности прямо или косвенно контролируется различными уровнями власти (федеральными или центральными, государственными, местными и т. д.). Таким образом, бюджет взял на себя ряд других функций, а также простой контроль за общими доходами и расходами правительства. Программы расходов в настоящее время планируются со значительной степенью детализации, но сам масштаб государственных расходов порождает серьезные проблемы контроля, и в разных странах были опробованы различные системы контроля.Налогообложение используется не только для увеличения доходов, но и для перераспределения доходов, а также для поощрения или сдерживания определенных видов деятельности. Государственные займы для финансирования повторяющихся дефицитов или войн настолько значительны, что бюджетная политика оказывает серьезное влияние на рынки капитала и проценты и кредит в целом. Поскольку в настоящее время бюджет имеет столь важное значение для национальной экономики, был разработан ряд различных процедур принятия решения о структуре бюджета, которые значительно различаются между странами.В некоторых странах, например в Соединенном Королевстве, большая часть планирования осуществляется тайно министрами и государственными служащими, а общественные и парламентские дебаты минимальны; а в других, например в США, идут длительные дебаты, в ходе которых бюджет может быть существенно изменен.

д.). Таким образом, бюджет взял на себя ряд других функций, а также простой контроль за общими доходами и расходами правительства. Программы расходов в настоящее время планируются со значительной степенью детализации, но сам масштаб государственных расходов порождает серьезные проблемы контроля, и в разных странах были опробованы различные системы контроля.Налогообложение используется не только для увеличения доходов, но и для перераспределения доходов, а также для поощрения или сдерживания определенных видов деятельности. Государственные займы для финансирования повторяющихся дефицитов или войн настолько значительны, что бюджетная политика оказывает серьезное влияние на рынки капитала и проценты и кредит в целом. Поскольку в настоящее время бюджет имеет столь важное значение для национальной экономики, был разработан ряд различных процедур принятия решения о структуре бюджета, которые значительно различаются между странами.В некоторых странах, например в Соединенном Королевстве, большая часть планирования осуществляется тайно министрами и государственными служащими, а общественные и парламентские дебаты минимальны; а в других, например в США, идут длительные дебаты, в ходе которых бюджет может быть существенно изменен. Разные уровни власти усложняют бюджетный процесс разными сферами влияния и контроля над отдельными статьями расходов.

Разные уровни власти усложняют бюджетный процесс разными сферами влияния и контроля над отдельными статьями расходов.

Бюджет также стал использоваться для достижения конкретных целей экономической политики.Давно признано, что государственные заимствования могут иметь серьезные последствия для остальной экономики. По мере увеличения масштабов деятельности правительства уровни расходов и налогообложения оказывали существенное прямое влияние на общий спрос на товары и услуги в экономике. Это повысило вероятность того, что, изменив эти уровни, правительство могло бы использовать свою фискальную политику для достижения полной занятости и снижения экономических колебаний. Эта стабилизационная функция использовалась многими странами с разной степенью успеха для выхода экономики из рецессии и контроля инфляционного давления.В Соединенном Королевстве, например, послевоенная политика включала в себя серию шагов правительства по стабилизации; к сожалению, они часто происходили слишком поздно и имели непреднамеренные дестабилизирующие последствия.

Помимо воздействия на экономику в целом, бюджет может иметь значительные (преднамеренные и непреднамеренные) последствия в определенных областях. Налоги влияют на стимулы к работе или потреблению, в то время как налоги, льготы и расходы влияют на распределение доходов. Таким образом, бюджеты, особенно те, которые вызывают серьезные изменения, имеют значительное политическое, а также экономическое влияние.

Оптимизация процесса и графика федерального бюджета для центра климатологии

Финансирование науки о климате в Соединенных Штатах поступает в основном из федерального правительства — примерно 2,4 миллиарда долларов в год, согласно «Нашей меняющейся планете», ежегодному отчету, утвержденному Конгрессом, в котором представлен обзор расходов на исследования климата во многих соответствующих областях. федеральные агентства. В результате этих инвестиций американское предприятие по изучению климата — обширная сеть физических и юридических лиц, свободно координируемых между федеральными агентствами, академическими кругами, некоммерческими организациями, частным сектором и международными партнерами, — стало мировым лидером в понимании климатических факторов, климатических воздействий. , а также сценарии будущего, которые зависят от политик, реализуемых сейчас и в будущем.Однако необходимы более стратегические и повышенные уровни финансирования для обеспечения того, чтобы лица, принимающие решения, располагали своевременной и точной информацией, необходимой им для реагирования на нынешние климатические воздействия и планирования будущих связанных с климатом событий. Наука о климате играет решающую роль в информировании решений о стратегиях смягчения последствий и адаптации перед лицом изменения климата, которое, как показала наука после десятилетий исследований, однозначно вызвано деятельностью человека.

, а также сценарии будущего, которые зависят от политик, реализуемых сейчас и в будущем.Однако необходимы более стратегические и повышенные уровни финансирования для обеспечения того, чтобы лица, принимающие решения, располагали своевременной и точной информацией, необходимой им для реагирования на нынешние климатические воздействия и планирования будущих связанных с климатом событий. Наука о климате играет решающую роль в информировании решений о стратегиях смягчения последствий и адаптации перед лицом изменения климата, которое, как показала наука после десятилетий исследований, однозначно вызвано деятельностью человека.

Поддержка фундаментальных наук, которые предоставляют данные и модели, необходимые для понимания глобальной климатической системы, бесспорно имеет решающее значение, равно как и инвестиции в исследования и наблюдения, лежащие в основе этих моделей.В то же время понимание того, как изменение климата будет взаимодействовать с человеческими и природными системами и влиять на них, имеет решающее значение для принятия взвешенных политических решений. Как убедительно продемонстрировали экстремальные явления этого лета, изменение климата уже происходит, и люди по всей стране на собственном опыте ощущают ущерб от его усиливающихся последствий. Это делает более важным, чем когда-либо, совместную работу федеральных агентств для определения приоритетности инвестиций в науку о климате и обеспечения того, чтобы наука была надежной, действенной и свободно доступной для использования в понимании меняющегося климата и, следовательно, в подготовке к этому изменению.Наука должна предоставлять информацию для принятия решений в постоянно меняющейся среде, чтобы помочь американцам подготовиться к неопределенному и рискованному будущему, а федеральное правительство должно быть готово предоставить ресурсы для удовлетворения потребностей климатологов, которые меняются и растут. В этой колонке описывается, как федеральные агентства могут и должны работать вместе над наукой о климате, и приводится идеализированный процесс и график, которые администрация Байдена и все будущие администрации должны внедрить, чтобы максимально эффективно использовать федеральное предприятие по науке о климате от имени американского народа.

Как убедительно продемонстрировали экстремальные явления этого лета, изменение климата уже происходит, и люди по всей стране на собственном опыте ощущают ущерб от его усиливающихся последствий. Это делает более важным, чем когда-либо, совместную работу федеральных агентств для определения приоритетности инвестиций в науку о климате и обеспечения того, чтобы наука была надежной, действенной и свободно доступной для использования в понимании меняющегося климата и, следовательно, в подготовке к этому изменению.Наука должна предоставлять информацию для принятия решений в постоянно меняющейся среде, чтобы помочь американцам подготовиться к неопределенному и рискованному будущему, а федеральное правительство должно быть готово предоставить ресурсы для удовлетворения потребностей климатологов, которые меняются и растут. В этой колонке описывается, как федеральные агентства могут и должны работать вместе над наукой о климате, и приводится идеализированный процесс и график, которые администрация Байдена и все будущие администрации должны внедрить, чтобы максимально эффективно использовать федеральное предприятие по науке о климате от имени американского народа.

Согласование федерального бюджета на науку о климате

Климатология не объединена в одном федеральном агентстве. Вместо этого он распределяется между почти 20 агентствами, 9 из которых были в разрезе бюджета USGCRP на 2021 финансовый год, — каждое со своими полномочиями, приоритетами и целями. Ежегодный процесс, посредством которого агентства разрабатывают президентский бюджет, дает им возможность координировать свои действия друг с другом для принятия разумных решений в отношении необходимых приоритетов науки о климате.

Каждый год на протяжении десятилетий директора Управления Белого дома по научно-технической политике (OSTP) и Управления управления и бюджета (OMB) выпускали совместный меморандум, в котором изложены федеральные приоритеты в области исследований и разработок для предстоящего президентского бюджета. Несмотря на партийные разногласия в отношении изменения климата и науки о климате, последние три администрации президента, а также нынешняя администрация Байдена упоминали изменение климата — хотя иногда и под закодированными терминами, такими как изменение окружающей среды, глобальное изменение и другие, — в совместном меморандуме как исследовательский приоритет. Самый последний меморандум — первый от администрации Байдена — был выпущен 27 августа и «очерчивает межведомственные приоритеты администрации в области НИОКР для формулирования бюджетных предложений на 2023 финансовый год (ФГ) в Управление по вопросам управления и бюджета». Одним из его главных приоритетов является «[борьба] с изменением климата», следуя только «готовности и предотвращению [п]андемии».

Самый последний меморандум — первый от администрации Байдена — был выпущен 27 августа и «очерчивает межведомственные приоритеты администрации в области НИОКР для формулирования бюджетных предложений на 2023 финансовый год (ФГ) в Управление по вопросам управления и бюджета». Одним из его главных приоритетов является «[борьба] с изменением климата», следуя только «готовности и предотвращению [п]андемии».

Однако, как подробно описано ниже, агентства работали над своими бюджетами на 2023 финансовый год с начала 2021 года, а некоторые и задолго до этого.Таким образом, меморандум Белого дома о приоритетах исследований публикуется слишком поздно в бюджетном процессе, чтобы оказать какое-либо значимое влияние на принятие агентствами бюджетных решений. Помимо этой проблемы со сроками, которую Белый дом может легко решить, опубликовав свои приоритеты в начале года, существующий процесс определения и интеграции приоритетов финансирования науки о климате между агентствами плохо координируется и со временем становится более децентрализованным и раздробленным, что приводит к восходящий процесс, а не нисходящий.

Улучшение бюджетного процесса для удовлетворения динамичных потребностей обширной и постоянно растущей аудитории потребует своевременной и официальной координации между несколькими офисами Белого дома — в первую очередь OSTP и его Программой исследования глобальных изменений США (USGCRP) вместе с OMB — как а также соответствующие агентства, чтобы определить приоритеты науки о климате на ранней стадии процесса и интегрировать их в федеральный бюджет. Процесс и сроки, аналогичные изложенным ниже, кодифицированы в Законе об исследованиях глобальных изменений от 1990 года, который создал USGCRP и использовался в первые дни его существования для успешного создания приоритетного межведомственного набора инвестиций для решения наиболее насущных проблем изменения климата. .

Программа исследований глобальных изменений США имеет все возможности для того, чтобы возглавить этот процесс

USGCRP по закону обязан координировать федеральные исследования и инвестиции в понимании сил, формирующих глобальную окружающую среду, как человеческих, так и природных, и их воздействия на общество. Благодаря сотрудничеству и сотрудничеству между 13 агентствами-членами USGCRP расширяет знания в области науки о системе Земли, закладывая основу для принятия более обоснованных решений, связанных с климатом. Чтобы в полной мере реализовать наиболее эффективную связь между наукой и принятием решений, USGCRP необходимо расширить и наделить полномочиями для увеличения вклада существующих агентств-членов, а также включить другие агентства, которые должны быть за столом переговоров.Поскольку изменение климата является сложной, многосистемной проблемой, которая затронет и, следовательно, потребует решения почти каждой академической дисциплины, межведомственного или междисциплинарного, климатические исследования имеют решающее значение.

Благодаря сотрудничеству и сотрудничеству между 13 агентствами-членами USGCRP расширяет знания в области науки о системе Земли, закладывая основу для принятия более обоснованных решений, связанных с климатом. Чтобы в полной мере реализовать наиболее эффективную связь между наукой и принятием решений, USGCRP необходимо расширить и наделить полномочиями для увеличения вклада существующих агентств-членов, а также включить другие агентства, которые должны быть за столом переговоров.Поскольку изменение климата является сложной, многосистемной проблемой, которая затронет и, следовательно, потребует решения почти каждой академической дисциплины, межведомственного или междисциплинарного, климатические исследования имеют решающее значение.

являются примером активов, которые вносят вклад в существующие сквозные исследования климата. Эти данные, собранные Геологической службой США, объединяются со спутниковыми измерениями влажности почвы, чтобы информировать Национальную интегрированную систему информации о засухе Национального управления океанических и атмосферных исследований. Агенты по распространению знаний из Министерства сельского хозяйства США могут предоставить эту информацию о климате своим заинтересованным сторонам, чтобы помочь им определить, что сажать и когда собирать урожай. Эти данные также помогают информировать операторов плотин в Бюро мелиорации Министерства внутренних дел о гидроэнергетике; Затем операторы плотин делятся этой информацией с управляющими сетями в Министерстве энергетики, Федеральной комиссии по регулированию энергетики и Национальном институте стандартов и технологий, чтобы они могли сбалансировать спрос на электроэнергию с поставкой.Кроме того, расширение полезности этих инвестиций в основные науки о системе Земли позволило Агентству США по международному развитию (USAID) создать Сеть систем раннего предупреждения о голоде, которая предупреждает международные агентства по оказанию помощи в районах, подверженных риску отсутствия продовольственной безопасности, чтобы они могли направить ресурсы соответственно.

Агенты по распространению знаний из Министерства сельского хозяйства США могут предоставить эту информацию о климате своим заинтересованным сторонам, чтобы помочь им определить, что сажать и когда собирать урожай. Эти данные также помогают информировать операторов плотин в Бюро мелиорации Министерства внутренних дел о гидроэнергетике; Затем операторы плотин делятся этой информацией с управляющими сетями в Министерстве энергетики, Федеральной комиссии по регулированию энергетики и Национальном институте стандартов и технологий, чтобы они могли сбалансировать спрос на электроэнергию с поставкой.Кроме того, расширение полезности этих инвестиций в основные науки о системе Земли позволило Агентству США по международному развитию (USAID) создать Сеть систем раннего предупреждения о голоде, которая предупреждает международные агентства по оказанию помощи в районах, подверженных риску отсутствия продовольственной безопасности, чтобы они могли направить ресурсы соответственно.

Это всего лишь несколько из бесчисленных примеров, когда «целое» больше суммы частей с точки зрения ценности хорошо финансируемых, хорошо скоординированных фундаментальных исследований в области климатологии. Оптимизация и расширение междисциплинарного бюджета на науку о климате усилит влияние USGCRP, помогая местным сообществам принимать решения, имеющие отношение к климату, на основе прогнозов мощных моделей. Это имело бы много преимуществ; например, USAID может принять решение не строить плотину, потому что научные данные показывают, что водоснабжение может быть ненадежным в течение всего срока реализации проекта, в то время как USDA может дать практический, научно обоснованный совет о рисках расширения ареалов вредителей для информирования фермеров. решения о том, будут ли они расширять определенные культуры.

Оптимизация и расширение междисциплинарного бюджета на науку о климате усилит влияние USGCRP, помогая местным сообществам принимать решения, имеющие отношение к климату, на основе прогнозов мощных моделей. Это имело бы много преимуществ; например, USAID может принять решение не строить плотину, потому что научные данные показывают, что водоснабжение может быть ненадежным в течение всего срока реализации проекта, в то время как USDA может дать практический, научно обоснованный совет о рисках расширения ареалов вредителей для информирования фермеров. решения о том, будут ли они расширять определенные культуры.

Из-за огромного потенциала информирования при принятии решений по климату, агентства, участвующие в USGCRP, и, таким образом, координируемые бюджеты, должны быть не только пересмотрены, но и расширены. Например, хотя Министерство обороны является членом USGCRP, в настоящее время оно не сообщает об инвестициях в исследования глобальных изменений. С другой стороны, такие агентства, как Министерство внутренней безопасности, в котором находится Федеральное агентство по чрезвычайным ситуациям, и Министерство жилищного строительства и городского развития, не являются членами; им следует принять участие в USGCRP и оценить свои бюджеты на предмет возможного вклада в общую сквозную деятельность.

Чтобы наиболее эффективно реализовать эти социальные блага, USGCRP должен возглавить процесс федерального бюджета сверху вниз. Если наука должна поддерживать принятие решений в режиме реального времени, администрация должна оптимизировать процесс и сроки, чтобы интегрировать приоритеты науки о климате в бюджет и лучше согласовать указания Белого дома с графиками агентств и межведомственных агентств.

Оптимизация годового бюджетного процесса и графика для федеральной науки о климате

В отчете Центра американского прогресса за 2020 год подробно описано, как перестроить и модернизировать федеральное предприятие по изучению климата, чтобы удовлетворить потребности амбициозного президента, включая, среди прочего, значительное увеличение финансирования науки о климате.Закон об исследованиях глобальных изменений предоставляет Подкомитету USGCRP по исследованию глобальных изменений (SGCR) право «ограждать» бюджет от использования другими агентствами и выделять эти ресурсы для поддержки сквозных базовых исследовательских потребностей в федеральных агентствах. В недалеком прошлом руководители SGCR — представители агентства в USGCRP — работали с руководством USGCRP и соответствующими должностными лицами OMB, чтобы сформулировать приоритеты и соответствующим образом распределить федеральные ресурсы. Однако со временем процесс стал более децентрализованным, что сделало USGCRP более восприимчивым к приоритетам, установленным агентством, и менее способным управлять кораблем с самого начала.Возврат к исходной модели, разрешенной в Законе об исследованиях глобальных изменений, поможет централизовать процесс и обеспечит наличие у SGCR хороших возможностей для того, чтобы взять на себя ведущую роль в определении приоритетов науки о климате, которые требуют сквозных бюджетных ресурсов и, таким образом, лучше всего достигаются несколькими агентства, работающие в тандеме.

В недалеком прошлом руководители SGCR — представители агентства в USGCRP — работали с руководством USGCRP и соответствующими должностными лицами OMB, чтобы сформулировать приоритеты и соответствующим образом распределить федеральные ресурсы. Однако со временем процесс стал более децентрализованным, что сделало USGCRP более восприимчивым к приоритетам, установленным агентством, и менее способным управлять кораблем с самого начала.Возврат к исходной модели, разрешенной в Законе об исследованиях глобальных изменений, поможет централизовать процесс и обеспечит наличие у SGCR хороших возможностей для того, чтобы взять на себя ведущую роль в определении приоритетов науки о климате, которые требуют сквозных бюджетных ресурсов и, таким образом, лучше всего достигаются несколькими агентства, работающие в тандеме.

Чтобы сделать этот процесс успешным, нужно дать ключевому OMB, OSTP и сотрудникам агентств полномочия представлять и принимать решения от имени своих соответствующих организаций. Президент, директора OMB и OSTP, а также руководители агентств должны предоставить эти полномочия соответствующим лицам в своих организациях. Эти полномочия начинаются с президента и передаются директорам OMB и OSTP и руководителям агентств. Например, в OMB директор передает эти полномочия через внутреннюю структуру управления OMB, в конечном счете, ключевому руководителю проверяющего бюджет, который может работать со всеми другими соответствующими проверяющими для наблюдения за описанным ниже процессом. Аналогичное делегирование полномочий должно происходить в ОСТП и федеральных агентствах.Эти ключевые лиды составят ядро принципов USGCRP и будут иметь полномочия, упомянутые выше и изложенные в нижеследующем процессе. Все уровни OMB, OSTP и агентства должны быть на одной странице в отношении этого процесса и полномочий.

Президент, директора OMB и OSTP, а также руководители агентств должны предоставить эти полномочия соответствующим лицам в своих организациях. Эти полномочия начинаются с президента и передаются директорам OMB и OSTP и руководителям агентств. Например, в OMB директор передает эти полномочия через внутреннюю структуру управления OMB, в конечном счете, ключевому руководителю проверяющего бюджет, который может работать со всеми другими соответствующими проверяющими для наблюдения за описанным ниже процессом. Аналогичное делегирование полномочий должно происходить в ОСТП и федеральных агентствах.Эти ключевые лиды составят ядро принципов USGCRP и будут иметь полномочия, упомянутые выше и изложенные в нижеследующем процессе. Все уровни OMB, OSTP и агентства должны быть на одной странице в отношении этого процесса и полномочий.

В этом разделе описывается идеализированный процесс и график — вместе с ролями и обязанностями в отношении — федерального бюджета на науку о климате. Он обновляет временную шкалу, первоначально опубликованную в климатологическом отчете CAP за 2020 год. Этот процесс отражает успешный ранний процесс координации USGCRP.Поскольку бюджет на 2023 финансовый год почти готов, предлагаемый процесс следует начать в начале 2022 года для бюджета на 2024 финансовый год.

Этот процесс отражает успешный ранний процесс координации USGCRP.Поскольку бюджет на 2023 финансовый год почти готов, предлагаемый процесс следует начать в начале 2022 года для бюджета на 2024 финансовый год.

С января по февраль: Агентства предоставляют USGCRP информацию о приоритетах исследований. В начале каждого календарного года SGCR должен определять первоочередные исследовательские приоритеты USGCRP на два года вперед в тесном сотрудничестве с OMB. Например, в январе 2022 года SGCR должен начать обсуждение того, какие климатические приоритеты должны быть включены в бюджетный запрос президента Конгрессу на 2024 финансовый год, признавая, что некоторые агентства могут начать свой собственный внутренний бюджетный процесс даже раньше.

Не позднее марта: OSTP и OMB информируют агентства об их приоритетах в области исследований и разработок. В течение последних нескольких лет — независимо от администрации — совместный меморандум OSTP/OMB о приоритетах исследований и разработок выпускался все позже и позже в этом году. Самый последний был выпущен всего несколько недель назад. Предоставление этого руководства слишком поздно в бюджетном процессе рискует тем, что бюджеты агентств не будут отражать приоритеты так, как они могли бы или должны были.Белый дом должен публиковать меморандум о совместных приоритетах исследований и разработок OSTP/OMB не позднее марта каждого года. Это поможет агентствам привести свои внутренние бюджетные процессы в соответствие со своими приоритетами. Кроме того, OSTP следует тесно сотрудничать с USGCRP, чтобы гарантировать, что совместный меморандум OSTP/OMB отражает вклад SGCR в отношении конкретных приоритетов науки о климате, которые выиграют от совместной работы нескольких агентств.

Самый последний был выпущен всего несколько недель назад. Предоставление этого руководства слишком поздно в бюджетном процессе рискует тем, что бюджеты агентств не будут отражать приоритеты так, как они могли бы или должны были.Белый дом должен публиковать меморандум о совместных приоритетах исследований и разработок OSTP/OMB не позднее марта каждого года. Это поможет агентствам привести свои внутренние бюджетные процессы в соответствие со своими приоритетами. Кроме того, OSTP следует тесно сотрудничать с USGCRP, чтобы гарантировать, что совместный меморандум OSTP/OMB отражает вклад SGCR в отношении конкретных приоритетов науки о климате, которые выиграют от совместной работы нескольких агентств.

Процесс разработки годового бюджета между агентствами под руководством OMB (на примере 2024 финансового года)

Шаг 1: В январе или феврале 2022 года OMB рассылает агентствам общие рекомендации по бюджету на основе бюджетов за предыдущий год.