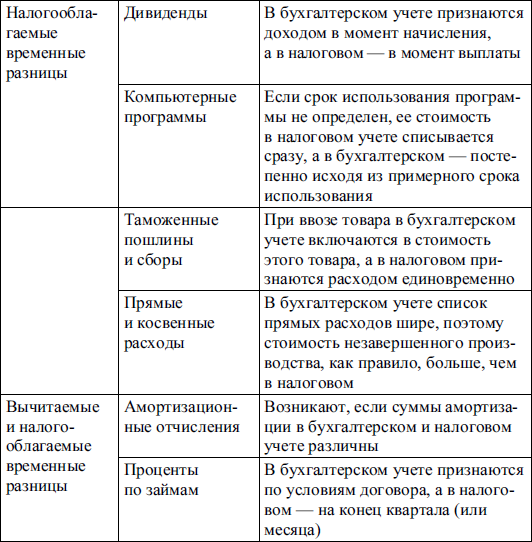

Различия в формировании фактической себестоимости материалов (товаров) | Фактическая себестоимость материалов (товаров) в бухгалтерском учете больше, чем в налоговом. Расходы, связанные с формированием фактической себестоимости материалов (товаров), частично учитываются для целей налогообложения прибыли, частично – нет. Например, в фактическую себестоимость материалов (товаров) в бухгалтерском учете включены проценты по кредиту, которые не формируют фактическую себестоимость в налоговом учете (п. 6 ПБУ 5/01). При налогообложении прибыли в качестве внереализационных расходов учитываются проценты за пользование кредитными средствами c учетом ограничений, установленных статьей 269 Налогового кодекса РФ (подп. 2 п. 1 ст. 265 НК РФ) | В периоде осуществления расходов, которые учитываются для целей налогообложения прибыли, будут возникать налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство (п. | Дебет 68 субсчет «Расчеты по налогу на прибыль» | В периоде реализации материалов (товаров) (п. 18 ПБУ 18/02) | |

В периоде отражения стоимости материалов (товаров) в Отчете о прибылях и убытках в бухгалтерском учете возникнет постоянная разница, связанная с тем, что часть процентов сверх норм в налоговом учете не учитывались для целей налогообложения прибыли. В результате в учете будет отражено постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02) | Дебет 99 субсчет «Постоянные налоговые обязательства» | – | |||

Фактическая себестоимость материалов (товаров) в бухгалтерском учете меньше, чем в налоговом. Например, при получении материалов (товаров) в качестве вклада в уставный капитал при условии, что согласованная учредителями стоимость материалов (товаров) оказалась меньше стоимости материалов (товаров) по данным налогового учета учредителя (п. | В периоде продажи материалов (товаров) будут возникать постоянная разница и соответствующий ей постоянный налоговый актив (п. 4, 7 ПБУ 18/02) | Дебет 68 субсчет «Расчеты по налогу на прибыль» | – | ||

Различный способ оценки при выбытии материалов | Стоимость выбывающих материалов (товаров) в отчетном периоде (месяце) в бухгалтерском учете больше, чем в налоговом (п. 16 ПБУ 5/01, п. 8 ст. 254 НК РФ) | В отчетном периоде будут возникать вычитаемая временная разница и соответствующий ей отложенный налоговый актив (п. 11, 14 ПБУ 18/02) | Дебет 09 | В следующих отчетных периодах, в которых стоимость выбывающих материалов (товаров) в бухгалтерском учете будет меньше, чем в налоговом (п. | |

Стоимость выбывающих материалов (товаров) в отчетном периоде (месяце) в бухгалтерском учете меньше, чем в налоговом (п. 16 ПБУ 5/01, п. 8 ст. 254 НК РФ) | В отчетном периоде будут возникать налогооблагаемая временная разница и соответствующее ей отложенное налоговое обязательство (п. 12, 15 ПБУ 18/02) | Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77 | В следующих отчетных периодах, в которых стоимость выбывающих материалов (товаров) в бухгалтерском учете будет больше, чем в налоговом (п. 18 ПБУ 18/02) | ||

Безвозмездное поступление материалов (товаров) | В бухгалтерском учете безвозмездно поступившие материалы (товары) включаются в состав доходов в момент их списания на счета затрат или продажи (Инструкция к плану счетов, счет 98) | В налоговом учете безвозмездно поступившие материалы (товары) учитываются в составе доходов на дату их получения (подп. | В периоде безвозмездного получения материалов (товаров) в учете будут возникать вычитаемая временная разница и соответствующий ей отложенный налоговый актив (п. 11, 14 ПБУ 18/02) | Дебет 09 | В периоде списания на счета затрат или продажи материалов (товаров), по которым был создан отложенный налоговый актив (п. 17 ПБУ 18/02) |

Реализация материалов (товаров), поступивших безвозмездно, а также материалов, полученных от ликвидации имущества, не относящегося к основным средствам | Стоимость материалов (товаров) учитывается в расходах в момент их продажи (абз. 5 п. 11 ПБУ 10/99) | Стоимость материалов (товаров) при их реализации не учитывается в составе расходов для целей налогообложения (п. 1, 2 ст. 254 НК РФ) | В периоде реализации материалов (товаров) будут возникать постоянная разница и соответствующее ей постоянное налоговое обязательство (п. | Дебет 99 субсчет «Постоянные налоговые обязательства» | – |

Безвозмездная передача материалов (товаров) | Стоимость материалов (товаров) учитывается в расходах в момент их выбытия (абз. 5 п. 11 ПБУ 10/99) | В налоговом учете стоимость безвозмездно переданных материалов (товаров) не учитывается в составе расходов (п. 16 ст. 270 НК РФ) | В периоде передачи материалов (товаров) будут возникать постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02) | Дебет 99 субсчет «Постоянные налоговые обязательства» | – |

Различия в признании доходов при получении субсидий на возмещение затрат на приобретенные ранее материалы (товары), не списанные в производство | В бухучете доход в виде субсидии необходимо отразить в периодах признания расходов (абз. | В налоговом учете доход необходимо признавать единовременно в полном объеме (подп. 2 п. 4 ст. 271 и п. 2 ст. 273 НК РФ) | В периоде признания дохода в налоговом учете – в отношении доходов, которые в бухучете будут учтены позже. Возникает вычитаемая временная разница и сопутствующий ей отложенный налоговый актив (п. 11 и абз. 3 п. 18 ПБУ 18/02) | Дебет 09 | В периоде передачи в производство материалов или продажи товаров (п. 17 ПБУ 18/02) |

12, 15 ПБУ 18/02)

12, 15 ПБУ 18/02) 8 ПБУ 5/01, абз. 3 подп. 2 п. 1 ст. 277 НК РФ)

8 ПБУ 5/01, абз. 3 подп. 2 п. 1 ст. 277 НК РФ) 17 ПБУ 18/02)

17 ПБУ 18/02) 1 п. 4 ст. 271)

1 п. 4 ст. 271) 4, 7 ПБУ 18/02)

4, 7 ПБУ 18/02) 3 п. 14 ПБУ 13/2000)

3 п. 14 ПБУ 13/2000)Разница бухгалтерского и налогового учета в стандартных отчетах в «1С:Бухгалтерии 8»

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе «1С:Бухгалтерия 8» начиная с версии 3. 0.82 добавлен показатель, отражающий разницу между суммами бухгалтерского и налогового учета, в большинство стандартных отчетов. Таким образом, предоставлен ещё один инструмент для проверки и анализа расхождений.

0.82 добавлен показатель, отражающий разницу между суммами бухгалтерского и налогового учета, в большинство стандартных отчетов. Таким образом, предоставлен ещё один инструмент для проверки и анализа расхождений.

Ранее подобные показатели были реализованы в справках-расчетах, анализе по налогу на прибыль.

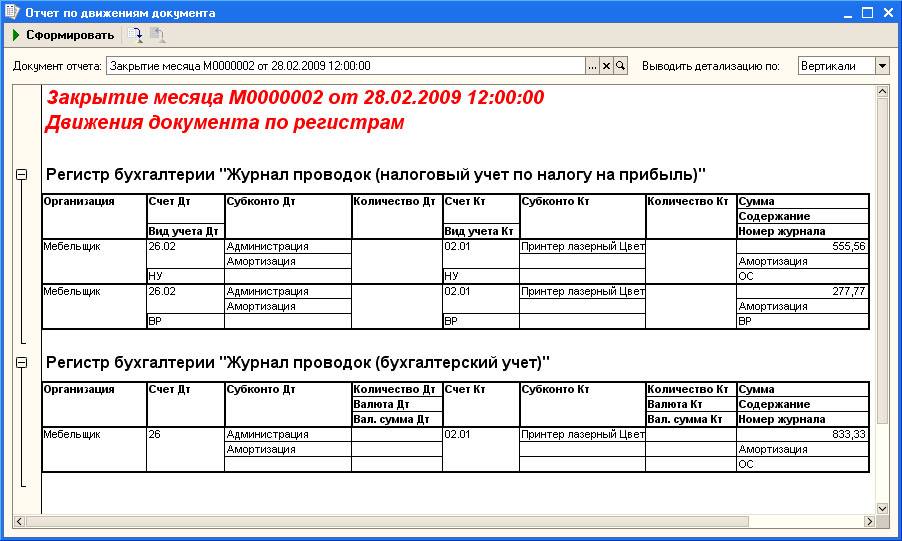

Например, в ходе проверки списания косвенных расходов могут быть обнаружены разницы между данными бухгалтерского и налогового учета по амортизации.

Оборотно-сальдовая ведомость по счету 02 «Амортизация основных средств» с показателем БУ-НУ позволит увидеть, по каким именно основным средствам различается сумма амортизации.

Новый показатель добавлен в стандартные отчеты:

- Оборотно-сальдовая ведомость,

- Оборотно-сальдовая ведомость по счету,

- Анализ счета,

- Карточка счета,

- Обороты счета,

- Анализ субконто,

- Карточка субконто.

Полный интерфейс: «Отчеты — Стандартные отчеты».

Простой интерфейс: «Бухгалтерия — Отчеты».Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

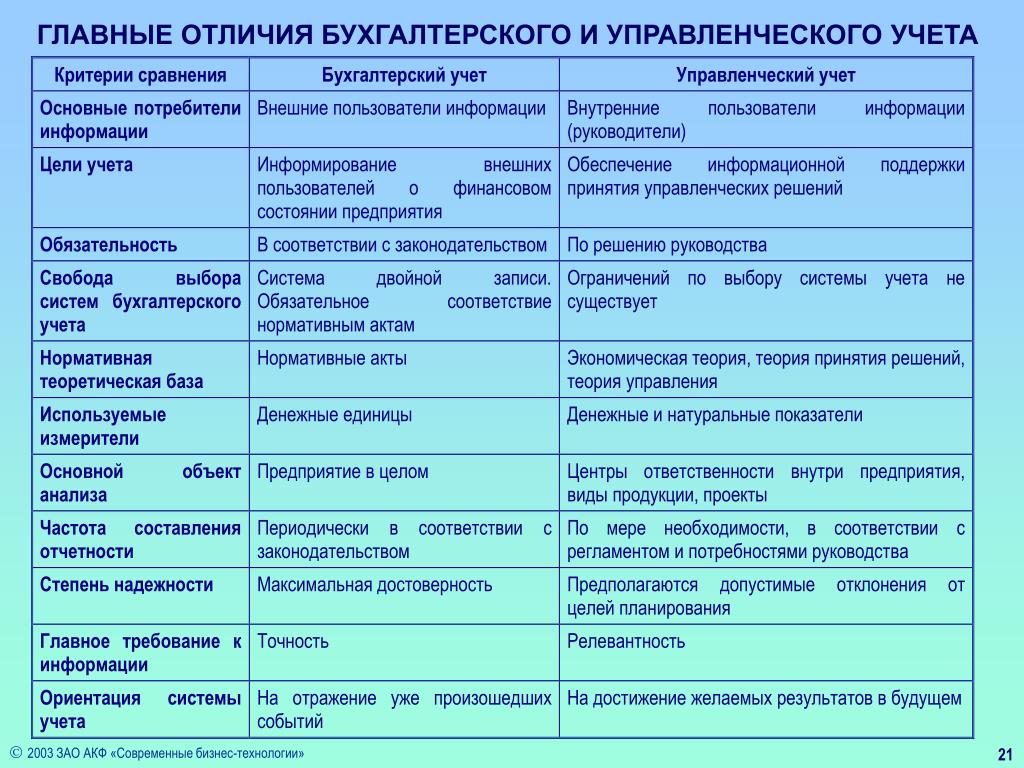

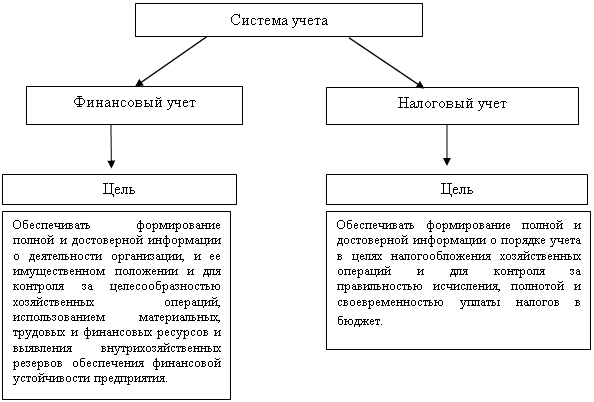

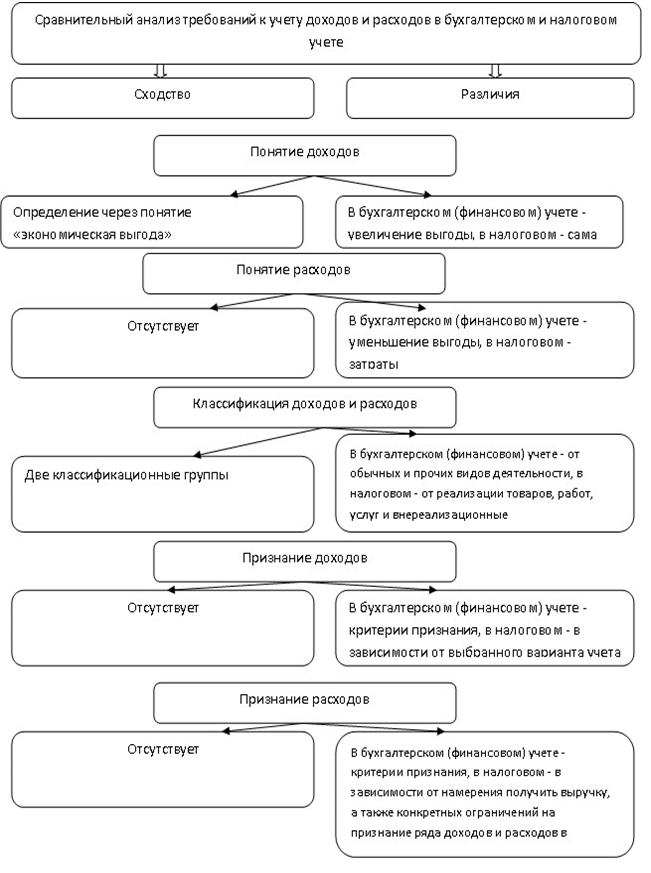

Взаимосвязь и отличительные черты бухгалтерского и налогового учета финансовых результатов

АННОТАЦИЯ

В статье рассматривается учет финансовых результатов как конечный этап деятельности организации, от особенностей которого зависит, насколько точно, полно и достоверно будут отражены те или иные доходы и расходы. В статье проанализированы различия и взаимосвязь бухгалтерского и налогового учета, особенности их признания в отчетности и налоговой декларации.

ABSTRACT

The article discusses the accounting of financial results as the final stage of the organization, which depends on the characteristics of how accurately, fully and accurately reflect certain income and expenses. The article analyzes the differences and relationship between accounting and tax accounting, especially their recognition in the reporting and tax Declaration.

The article analyzes the differences and relationship between accounting and tax accounting, especially their recognition in the reporting and tax Declaration.

Ключевые слова: бухгалтерский учет, налоговый учет, доходы, расходы.

Keywords: accounting, tax accounting, income, expenses.

Финансовый результат является одним из основных показателей деятельности организаций. В современном мире в соответствии с действующим законодательством большая часть организаций, помимо бухгалтерского учета ведут налоговый учет, с целью правильного исчисления налога на прибыль.

Следует начать с того, что вопрос сближения бухгалтерского и налогового учета является актуальным, потому что именно от операций, отражающих формирование финансового результата, зависит величина налоговой нагрузки. Главной причиной отличия бухгалтерского учета от налогового является разница во времени признания доходов. В связи с этим бухгалтерская прибыль (убыток) не совпадает с налогооблагаемой прибылью (убытком) [4].

Бухгалтерская отчетность – основополагающий документ, необходимый для наглядности финансово-экономических показателей деятельности предприятия. Это «айсберг» управленческого учета на предприятии.

Чистая прибыль формируется в системе бухгалтерского учета организации как база для начисления дивидендов (доходов учредителей) и других направлений использования. Основополагающими показателями являются доходы и расходы, которые влияют на чистую прибыль как финансовый результат деятельности организации за определенный период.

Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации» четко обозначает, что доходами организации признаются увеличения экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества) [6].

По правилам бухгалтерского учета доходы делятся на:

— доходы от обычных видов деятельности;

— прочие доходы.

Многообразие хозяйственных ситуаций, непосредственно связанных с признанием доходов в практике и правильная организация их бухгалтерского учета важнейшим образом влияют на величину доходов организации за отчетный период.

Одной из таких ситуаций является определение момента перехода права собственности на отгруженную продукцию, товары. Ведь в соответствии с ГК РФ, право собственности у приобретателя возникает в момент передачи товаров по договору купли-продажи, если иное не предусмотрено законом или договором [3]. Правильный учет скидок, предоставленных покупателям, которое получило обширное распространение в практике хозяйствования, также влияет на величину дохода (выручки от продажи). Помимо этого возникает необходимость учитывать, что при предоставлении коммерческого кредита покупателям в виде отсрочки и рассрочки оплаты, выручка должна быть признана в полной сумме дебиторской задолженности с учетом причитающихся процентов [11].

Таким образом, налоговый учет нужен для представления данных в инспекцию федеральной налоговой службы. Отчетность составляется в целях исполнения выплат в бюджеты различных уровней.

Отчетность составляется в целях исполнения выплат в бюджеты различных уровней.

В налоговом учете доходы подразделяются на [5]:

— доходы от реализации;

— внереализационные доходы.

Существенного различия в составе доходов в бухгалтерском и налоговом учете нет. Вместе с тем определение признание дохода по дате передачи права собственности на товары предусматривается при определении величины налога на прибыль.

В данной ситуации при определении выручки (дохода) в бухгалтерском и налоговом учете может иметь место разница. Она возникает в момент, когда право собственности на отгруженную продукцию к покупателю перешло, и у организации возникла обязанность включить данный доход в налогооблагаемую базу, но при этом не выполнены все условия признания доходов в целях бухгалтерского учета. Также следует учитывать, что в соответствии с НК РФ по сделкам между взаимозависимыми лицами доход для целей налогообложения определяется по специальной методике. При этом возникает разница в величине дохода в бухгалтерском и налоговом учете.

Независимо от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав, при методе начисления доходы признаются в том периоде, в котором они имели место быть. Для внереализационных доходов датой получения дохода признается [9]:

— дата подписания сторонами акта приема-передачи — для доходов,

— дата поступления денежных средств на расчетный счет (в кассу) — для доходов.

Начиная с отчетности за 2010 г. внесенные изменения в ряд ПБУ действуют в разделе ведения бухгалтерского учета субъектами малого предпринимательства. Изменения в ПБУ 9/99 и Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99 в частности предусматривают возможность учета доходов и расходов кассовым методом, т.е. по мере поступления и расходования денежных средств [4]. При ведении бухгалтерского учета доходов этим методом переход к покупателю права собственности на товар не принимается во внимание. В этой связи кассовый метод удобен лишь при упрощенной системе налогообложения и при уплате единого сельскохозяйственного налога, так как в этих случаях доходы и расходы в налоговом учете признаются аналогично.

При ведении бухгалтерского учета доходов этим методом переход к покупателю права собственности на товар не принимается во внимание. В этой связи кассовый метод удобен лишь при упрощенной системе налогообложения и при уплате единого сельскохозяйственного налога, так как в этих случаях доходы и расходы в налоговом учете признаются аналогично.

Для плательщиков налога на прибыль кассовый метод учета доходов и расходов, как правило, нерационален, так как затрудняет учет, формирование достоверной отчетности, включая финансовый результат организации. Специфика деятельности и обусловленные ею особенности признания в учете доходов должны найти отражение в учетной политике каждой организации.

Помимо доходов в обязательном порядке учитываются расходы. В ПБУ 10/99 «Расходы организации», утвержденные приказом Минфина России от 06.05.1999 г. № 33н указан порядок учета расходов в бухгалтерском учете.

Уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) признается расходами организации.

Согласно НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные плательщиком налога (п. 1 ст. 252 НК РФ) [5]. Обоснованными расходами являются экономически оправданные затраты в денежной форме. Любые затраты при условии, что они произведены для осуществления деятельности. Критерии, согласно которым расходы могут признать в налоговом учете:

- Обоснованные затраты.

- Документальное подтверждение затрат.

- Затраты направлены на получение экономической выгоды.

В бухгалтерском же учете расходы признаются при наличии условий, указанных в п. 16 ПБУ 10/99 [8]:

— расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, нормами делового оборота;

— сумма расхода может быть определена.

Кардинальная разница между налоговым и бухгалтерским учетом прослеживается по многим факторам. Приведем несколько отличий бухгалтерского и налогового учета.

Цель налогового учета – определить налоговую базу по расчету налога на прибыль (общая система налогообложения), налога на доходы физических лиц [2].

Цель бухгалтерского учета – составление точной бухгалтерской отчетности, благодаря которой можно судить о результатах финансово-хозяйственной деятельности предприятия (рис. 1).

Рисунок 1. Существующие отличия бухгалтерского учета от налогового

Бухгалтерский учет, как и налоговый, осуществляется на основе первичных документов. В нем отражаются все объекты:

— расчеты по обязательствам, возникшие по договорам;

— основные средства и нематериальные активы;

— другие хозяйственные операции.

Объекты учета в бухгалтерии современного предприятия записываются в документации и в денежном, и в натуральном эквиваленте. Примеры: штуки, пары; кг, г, тонны; рубли, доллары и т. д.

В налоговом учете расчеты реализуются только в денежных единицах. Таким образом, бухгалтерский учет – более обширное понятие, применяемое в деятельности предприятия.

Таким образом, бухгалтерский учет – более обширное понятие, применяемое в деятельности предприятия.

По правилам бухучета все расходные и приходные операции учитываются без исключения. При применении налоговых регистров действуют другие «законы»: некоторые затраты (доходы) не учитываются в полном объеме.

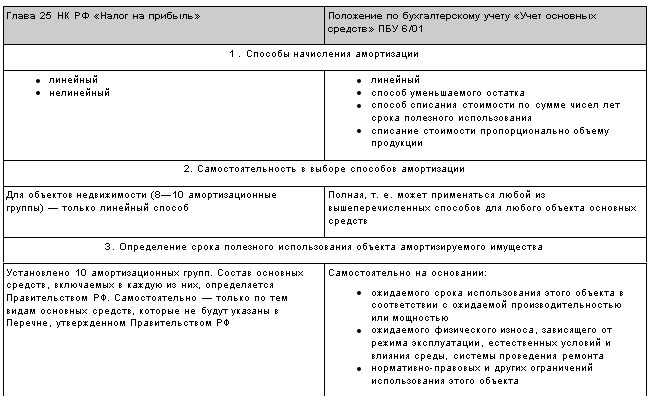

Расхождения в бухгалтерском и налогом учете финансовых результатов могут возникнуть при начислении амортизации. В соответствии с бухгалтерским учетом начисление амортизации происходит отдельно по отношению к каждому объекту в тот момент, когда организация принимает объект к учету. И, наоборот, в налоговом учете организация может применять выбранный в учетной политике метод начисления амортизации в отношении всех объектов амортизируемого имущества. Исключение составляют объекты, по которым амортизация может начисляться только линейным методом. Также возможны расхождения в сроках полезного использования основных средств. В бухгалтерском учете срок полезного использования можно определить самостоятельно с учетом некоторых особенностей, например, с учетом ожидаемого физического износа, а в налоговом в общем случае амортизация определяется согласно Классификации основных средств [10].

Также расхождения между данными видами учета могут возникнуть при изменении срока полезного использования объектов основных средств, при применении повышающих коэффициентов, при установлении лимита отнесения объектов к основным средствам. Также в налоговом учете существует амортизационная премия, чего нет в бухгалтерском учете. Амортизационной премией, как известно, является предусмотренное законодательством единовременное списание на расходы части стоимости осуществленных капитальных вложений.

Подводя итог всему сказанному, можно сделать вывод о том, что к выбору методов ведения бухгалтерского и налогового учета следует подходить с большой ответственностью, поскольку порой их сближение может привести к увеличению налоговой нагрузки. В свою очередь, увеличение налоговой нагрузки может привести к повышению цен на отдельные виды товаров. Часть организаций будет вынуждена прекратить свою деятельность.

Когда сравнивают бухгалтерский и налоговый учет, разница становится очевидна даже для непрофессионала. Обе формы ведения финансовой отчетности считаются сбором обобщающих сведений по итогам работы за отчетный период. Но они ведутся по различным правилам в зависимости от системы налогообложения, нормативных актов и изменений в них. У законодателей были попытки «сгладить» противоречивую информацию, но этот проект не привел к положительному результату. Итогом было бы нарушение прав налогоплательщиков на льготы и преференции.

Обе формы ведения финансовой отчетности считаются сбором обобщающих сведений по итогам работы за отчетный период. Но они ведутся по различным правилам в зависимости от системы налогообложения, нормативных актов и изменений в них. У законодателей были попытки «сгладить» противоречивую информацию, но этот проект не привел к положительному результату. Итогом было бы нарушение прав налогоплательщиков на льготы и преференции.

Налоговые льготы созданы для поддержки предпринимателей и малого бизнеса. А что касается «истинного положения вещей», то реальную картину кредитоспособности, доходности и платежеспособности можно посмотреть из бухгалтерской отчетности. Не зря ее называют управленческой документацией.

Список литературы:

1. Агеева О.А. Бухгалтерский учет: учебник для академического бакалавриата. — М.: Юрайт, 2016. — 274 с.

2. Бусыгина Ю. Бухгалтерский и налоговый учет: в чем разница? [Электронный ресурс]. — Режим доступа: https://school.kontur. ru/publications/360 (дата обращения: 12.03.2018).

ru/publications/360 (дата обращения: 12.03.2018).

3. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 05.12.2017) // Собрание законодательства РФ. – 1996. — № 5. — Ст. 410.

4. Дьяконова, О.С. Финансовый результат для целей бухгалтерского и налогового учета [Текст] / О.С. Дьяконова // Вестник Нижегородского государственного инженерно-экономического института. — 2015. — № 1(44). — С. 29-36.

5. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) // Собрание законодательства РФ. — № 31. – 1998. — Ст. 3824.

6. Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99: приказ Минфина России от 06.05.1999 № 32н (ред. от 08.11.2010) // [Электронный ресурс] – Режим доступа: http://www. http://base.garant.ru/12115839/ (дата обращения: 18.03.2018).

7. Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) // [Электронный ресурс] – Режим доступа: http://base.garant.ru/12115838/ (дата обращения: 18.03.2018).

от 06.04.2015) // [Электронный ресурс] – Режим доступа: http://base.garant.ru/12115838/ (дата обращения: 18.03.2018).

8. Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ18/02: приказ Минфина России от 19.11.2002 № 114н (в ред. от 25.10.2010). // [Электронный ресурс] – Режим доступа: http://base.garant.ru/12129425/ (дата обращения: 18.03.2018).

9. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) // [Электронный ресурс] − Режим доступа: http://base.garant.ru/12177762/ (дата обращения: 18.03.2018).

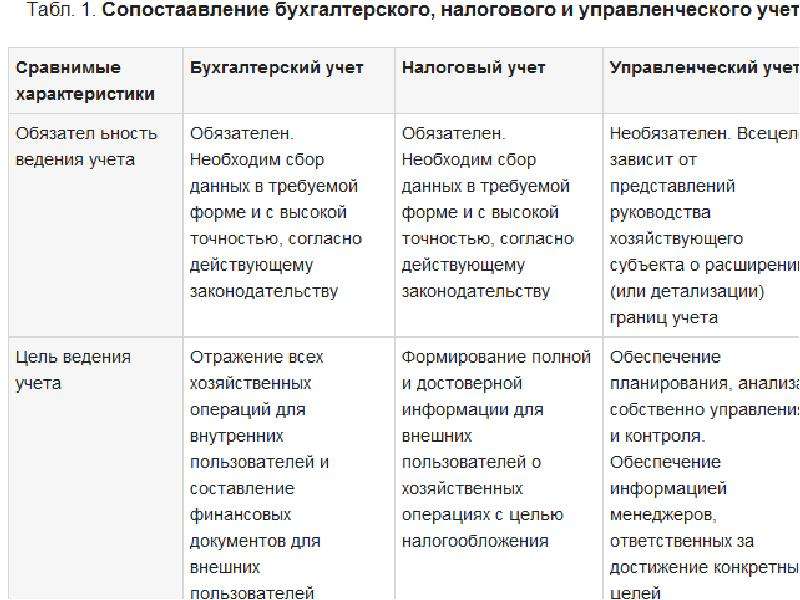

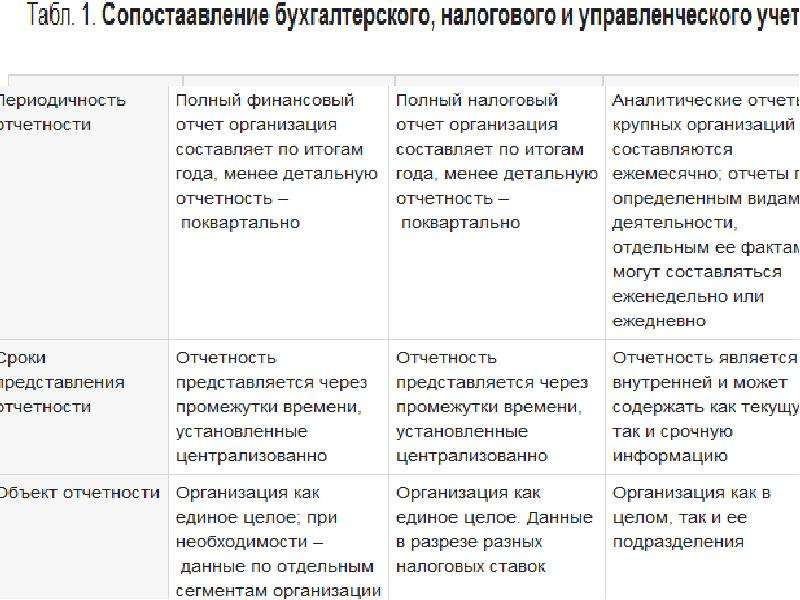

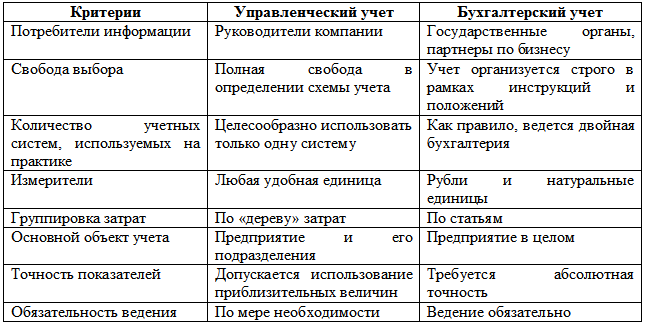

Налоговый, бухгалтерский, управленческий учет – так в чем все-таки разница?

Налоговой учет

Очень давно завелось, что бизнес платит налоги государству :). Чтобы бизнес платил столько, сколько ему было установлено платить, государство обязало бизнес вести учет финансов. Этот учет и называется налоговым.

Этот учет и называется налоговым.

Цель налогового учета – собрать необходимую информацию о движении денег в компании с целью правильно посчитать налоги и передать эту информацию государству в установленной форме. Этот учет строго регламентирован налоговой – как и в каком виде его вести, как и в какие сроки передавать отчеты. Его нормативными источниками в России являются Налоговый кодекс, законы и инструкции Госналогслужбы и других органов.

Значительная часть вопросов о том, как учитывать и какую отчетность формировать зависят от системы налогообложения. У юридического лица в России (на конец 2017 года) есть выбор нескольких систем, по которой будут начисляться налоги:

А. Общая система налогообложения (ОСНО), по которой компания будет платить налог на прибыль и НДС (и некоторые другие налоги)

Б. Один из специальных режимов, цель которых снизить налоговую нагрузку и упростить работу с подготовкой отчетности. Это может быть:

- Упрощенная система налогообложения.

Она существует в двух формах. В одной налог платится с дохода компании, в другой — с дохода, уменьшенного на сумму расходов. УСН — одна из наиболее популярных форм в малом бизнесе.

Она существует в двух формах. В одной налог платится с дохода компании, в другой — с дохода, уменьшенного на сумму расходов. УСН — одна из наиболее популярных форм в малом бизнесе. - Единый налог на вмененный доход – система, разрешенная для применения некоторым видам деятельности, таким как, розничная торговля, бытовые услуги, реклама, и привязывает начисление налога к натуральным показателям, например, к площади торгового помещения.

- Единый сельскохозяйственный налог – доступная для бизнеса в области сельскохозяйственной деятельности.

- Индивидуальным предпринимателям доступен так же режим патентной системы, когда, заплатив один раз, можно на протяжении определённого времени заниматься предпринимательской деятельностью.

Бухгалтерский учет

Бухгалтерский учет также, как и налоговый, ориентирован на стандарты, заданные государством. Его цель помимо расчета налоговой базы – оценить компанию по единым стандартам.

Бухгалтерский учет в России имеет свой стандарт, так называемый РСБУ. Вести бухгалтерский учет – обязанность любого юридического лица. Как правило, именно с нормативами и терминологией РСБУ приходится сталкиваться предпринимателю, когда он пытается разобраться с бухгалтерией самостоятельно, или понять, что ему на своем языке говорит бухгалтер.

Вести бухгалтерский учет – обязанность любого юридического лица. Как правило, именно с нормативами и терминологией РСБУ приходится сталкиваться предпринимателю, когда он пытается разобраться с бухгалтерией самостоятельно, или понять, что ему на своем языке говорит бухгалтер.

Бухгалтерский учет содержит информацию о том, какие ресурсы, в каком количестве и в каком месте имеет или имело предприятие в определенный момент времени, какой товар находится на складе или в пути, сколько денежных средств в кассе и на расчетном счете, имеются ли задолженности у компании – в виде займов и кредитов.

То есть за терминологией бухгалтерского учета кроется экономическая суть процессов в компании. Однако есть у него свои ограничения:

а) бухгалтерский учет не допускает гибкости, которая часта нужна в учете для правильной интерпретации тех или иных фактов с точки зрения управления бизнесом;

б) бухгалтерскому учету зачастую не хватает глубины, которая также нужна для принятия решений. Или, что более драматично, ответы, которые бизнес может получить на основе только бухгалтерского среза, могут увести предпринимателя в ложном направлении;

Или, что более драматично, ответы, которые бизнес может получить на основе только бухгалтерского среза, могут увести предпринимателя в ложном направлении;

б) бухгалтерская отчётность носит «исторический характер», то есть собирается на определённый момент времени и показывает состояние компании за уже прошедший период (например, за прошедший квартал или год).

Типичная ошибка многих предпринимателей в управлении финансами – это ограничиться тем, что нанять бухгалтера для ведения налогового и бухгалтерского учета и пытаться получить от него ответы на все вопросы связанные с финансами компании. В действительности, основная задача бухгалтера – обеспечивать корректный расчет налогов.

Управленческий учет

Цель управленческого учета — стать источником информации для управления компанией. Чтобы помочь бизнесу принимать решения, управленческий учет максимально широко оперирует данными о деньгах и ресурсах компании:

- Управленческий учет смотрит на ваш бизнес целиком.

Например, если в бизнесе несколько направлений, то у каждого из них может быть своя воронка продаж, свои переменные расходы, своя маржинальная прибыль, тогда как с точки зрения бухгалтерии выручка и расходы всех направлений, которые есть у компании, будут соединены в общую кучу.

Например, если в бизнесе несколько направлений, то у каждого из них может быть своя воронка продаж, свои переменные расходы, своя маржинальная прибыль, тогда как с точки зрения бухгалтерии выручка и расходы всех направлений, которые есть у компании, будут соединены в общую кучу. - Помимо данных, выраженных в финансовых показателях, управленческий учет может содержать данные в натуральных показателях, например, сколько клиентов покупают услугу в месяц, сколько проектов ведет компания и т.п.

- Управленческий учет должен не только оценивать компанию на основе прошедших периодов, но и планировать финансовую деятельность компании – то есть включает создание бюджета на будущее и контроль исполнения этого бюджета.

Зачем вести управленческий учет?

У каждого з типа учета свои цели: налоговый – отчитаться перед государством по налогам, бухгалтерский – оценить компанию по единым стандартам для государства и внешних лиц, управленческий – дать ответы для принятия решений для руководства и собственников. Каждый из этих типов учета оценивает одни и те же факты хозяйственной деятельности в своей системе координат.

Каждый из этих типов учета оценивает одни и те же факты хозяйственной деятельности в своей системе координат.

Если вы – руководитель или собственник компании, и вам нужна информация о финансах при принятии решений, то ваш источник информации – это управленческая отчетность. Если до этого вы ограничивались только знакомством с отчетами, которые готовит бухгалтер для налоговой, самое время озаботиться ведением управленческого учета. Заложив его основы, вы сможете легче планировать деятельность компании, оценивать достижение планов, выяснять причины тех или иных результатов, корректировать процессы в компании.

отличия учета налоговых активов и обязательств – АКГ «Деловой профиль»

Учитываются ли отложенные и постоянные налоговые обязательства (активы) при составлении управленческого баланса? Финансово-справочная система «Финансовый Директор» обратилась в Группу «ДЕЛОВОЙ ПРОФИЛЬ» за разъяснениями. Экспертным мнением поделилась Марина Волохова, Руководитель проектов налогового консалтинга.

Экспертным мнением поделилась Марина Волохова, Руководитель проектов налогового консалтинга.Отличие бухгалтерского учета от управленческого заключается в разных методах, принципах использования инструментов учета, конечной цели.

Основным отличием бухгалтерского и управленческого учета является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе – для анализа прибыльности, аудиторам – для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны руководителям и собственникам организации для краткосрочного и долгосрочного планирования деятельности.

А планирование, как краткосрочное, так и долгосрочное, деятельности предприятия будет недостоверным, если руководитель и собственник не будут знать, как о текущих налоговых обязательствах организации, так и об отложенных налоговых обязательствах (активах) в будущем.

Сейчас подготовка управленческого баланса, в том числе, может строиться на принципах МСФО. Согласно российским правилам бухгалтерского учета и МСФО, в отчетности обязательно должны отражаться налоговые активы и обязательства (отложенные и текущие).

По нашему мнению, в управленческой отчетности (упр. балансе) организация может отражать сальдированную налоговую задолженность текущего периода и отложенные налоговые обязательства, платежи по которым наступят в будущем, при этом важно отразить указанную информацию по отложенным налоговым обязательствам в том разделе баланса, где показано, на какой срок отложена уплата налогов.

Также обращаем внимание, что одним из важных показателей управленческой отчетности является НДС, который в управленческой отчетности показывается отдельно. Особенно это важно в тех случаях, когда организация планирует возвращать переплаченный НДС из бюджета и подает соответствующие налоговые декларации к возмещению из бюджета. Собственник из управленческой отчетности может увидеть информацию относительно суммы переплаченного НДС и срока его возврата, поскольку эти средства с высокой долей вероятности превратятся в живые деньги на счетах организации.

Собственник из управленческой отчетности может увидеть информацию относительно суммы переплаченного НДС и срока его возврата, поскольку эти средства с высокой долей вероятности превратятся в живые деньги на счетах организации.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ», финансово-справочная система «Финансовый Директор»

Особенности бухгалтерского и налогового учета в банках и отличия от ведения учета в хозрасчетных организациях

08.11.2011 12:10

Эта статья описывает важный, но достаточно редкий для участников сообщества 1С участок: бухгалтерский учет в банках. Исторически так сложилось, что он находится немного в стороне от главных направлений автоматизации, полезной литературы по методике внедрения продуктов 1С в банках мало. Цель данной статьи — заполнить этот пробел, помочь разработчикам, консультантам и руководителям проектов воспользоваться чужим опытом, чтобы провести свои проекты с максимальным успехом.

Наиболее массовым проектом на 1С является, как известно, внедрение на хозрасчетном предприятии. Здесь уже наработан огромный опыт, существует длительная и устойчивая традиция, масса специалистов находится, как говорится, «глубоко в теме». Поэтому статья построена на описании отличий одного учета от другого, разнице в методах внедрения, различные нюансы и т.п. Тем более что для этого есть все предпосылки.

Базовым отличием является то, что бухучет в банке регулируется Центральным банком, а не Министерством финансов. Основным документом является Положение Банка России от 26 марта 2007г. №302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской федерации». Документ достаточно обширный, но, исходя из опыта внедрения, можно сделать два вывода:

1. Бухгалтерский учет в банке принципиально не отличается от учета на хозрасчетном предприятии.

2. Отличия обусловлены разными подходами двух ведомств к регулированию учета.

Поэтому при внедрении можно смело опираться на опыт предыдущих внедрений, но всегда нужно помнить, что в ключевых или затруднительных моментах обращение к нормативной базе (ПБУ и т.п.) может сыграть злую шутку со специалистом — в 302-П все может быть совсем иначе, даже наоборот.

План счетов и аналитический учет (субконто). План счетов в местами довольно сильно отличается от минфиновского, но главное отличие все же не в этом. Принцип построения — трехуровневый. Первый и второй уровни чисто синтетические. Например счет верхнего уровня 603 «Расчеты с дебиторами и кредиторами» и его субсчета: 60311 и 60312 «Расчеты с поставщиками, подрядчиками и покупателями» (это аналоги 60 и 62 хозрасчетных счетов), 60307 и 60308 «Расчеты с работниками по подотчетным суммам» (аналоги одного счета — 71) и т.д. Здесь все просто (пока). А вот третий уровень более интересен. Это, фактически, синтетический учет аналитики. Для каждого значения аналитики (субконто) открывается отдельный субсчет (он называется лицевой счет). Разделения по видам субконто нет: если, к примеру, у одного поставщика есть только один договор, а другого — несколько, то для первого будет открыт один счет третьего уровня, а для второго — на каждый договор. При этом по коду счета сделать вывод о том, к какому виду субконто он привязан нельзя, связка должна быть где-то внутри программы.

Разделения по видам субконто нет: если, к примеру, у одного поставщика есть только один договор, а другого — несколько, то для первого будет открыт один счет третьего уровня, а для второго — на каждый договор. При этом по коду счета сделать вывод о том, к какому виду субконто он привязан нельзя, связка должна быть где-то внутри программы.

Счет третьего уровня состоит из 20-ти знаков. 20-значные счета — это кирпичи, из которых построен учет. Если бухгалтер в банке произносит слово «счет», то он имеет ввиду именно 20-значный счет. Все отчеты (стандартные, нестандартные - любые) должны выводить информацию, в первую очередь, в 20-значных счетах; субконто и остальное — потом. Это очень важный момент, т.к. любая информация, какой бы значимой она ни была, будет считаться неполной, если в ней нет лицевых счетов соответствующих объектов учета.

Структура лицевого счета такова: NNNNNCCCхххххххххххх, где

- NNNNN — 5-значный счет верхнего уровня

- CCC — код валюты, в которой открыт лицевой счет (810 — рубли, 840 — USD и т.

д.)

д.) - хххххххххххх — остальное. Эта часть имеет свой специальный формат, но для бухучета он несущественен.

Да, у пятизначного счета нет специального признака «Валютный», его лицевые счета могут быть открыты в любой валюте, но нет валюты «по умолчанию». Суммы проводок учитываются только в валюте лицевого счета, поэтому в одной проводке может быть две суммы в разных валютах — если в дебете и в кредите лицевые счета в разных валютах. Отдельная, общая сумма проводки в валюте регламентированного учета никого не интересует.

Порядок открытия лицевых счетов, их внутреннюю кодировку банк определяет сам, поэтому вполне возможно закодировать этот процесс в конфигурации.

Обычно для каждого счета, валюты и значения субконто лицевой счет уникален. Однако возможны и исключения, как в одну сторону, так и в другую. Так, для нескольких объектов ОС (или РБП) может быть открыт один лицевой счет, а одному сотруднику (подотчетному лицу) — несколько (авансы на разные цели).

Платежные поручения. Здесь самое главное отличие состоит в том, что нужно смотреть на процесс «с другой стороны баррикад». Обычно расчетные счета контрагентов и корреспондентские счета банков являются некоей данностью, никак не зависящей от процесса учета. Поэтому существуют отдельные справочники банковских счетов, и информация в них может быть, в общем-то, любой. В банке же по-другому. То, что в хозрасчетной системе считается «счетом организации», в банке является лицевым счетом контрагента. Т.е. в разных платежках будет разный расчетный счет организации и зависит он от контрагента. Другим существенным моментом является корреспондентский счет: для разных валют открыты разные корр.счета и именно они будут приближенным аналогом расчетного счета организации. Вообще, схема учета по корр.счетам может быть довольно запутанной, здесь общие рекомендации дать трудно, но нужно помнить, что корр.счетов может быть несколько.

Авансы и задолженности. Учет авансов в банке отличается от хозрасчетного главным образом тем, что системы зачета между счетами авансов и задолженностей практически нет. Лучше всего это можно проиллюстрировать на примере расчетов с контрагентами.

Лучше всего это можно проиллюстрировать на примере расчетов с контрагентами.

При расчете с поставщиками счетом кредиторской задолженности является 60311, а авансов — 60312. Это означает, что в случае предоплаты проводка делается по счету 60312, следующая за ней поставка — по тому же счету. Если сначала была поставка, то она делается по счету 60311, равно как и последующая оплата. Т.е. нужно следить (пользователю или программе): это была предоплата или предпоставка. Определяющим критерием по сделке является первая операция — аванс или поставка — все остальное уже несущественно; все остальные операции делаются по тому же счету.

При расчете с покупателем технология та же, но зеркально обращенная: счет дебиторской задолженности 60312, авансов — 60311.

Если посмотреть на план счетов, раздел 603 «Расчеты с дебиторами и кредиторами», то можно увидеть подобную парность по всем участкам: налоги, подотчетные лица, прочие дебиторы и кредиторы и т.д.

ТМЦ. Учет материалов в банке такой же и с теми же проблемами: отрицательные остатки, пересортица, отсутствие первичных документов. Существенное отличие состоит в том, что здесь нет неотфактурованных поставок, т.е. на каждую поставку уже есть (должен быть, по крайней мере) весь комплект документов. Таким образом, если реализовывать ордерную схему нужно учитывать, что все движения по складу должны совершаться в тот же день, что и в бухгалтерии. С учетом жестких требований к оперативности отражения данных (см. «Закрытие периода») это налагает дополнительные обязательства на «отлаженность» взаимодействия склада и бухгалтерии с применением 1С.

Учет материалов в банке такой же и с теми же проблемами: отрицательные остатки, пересортица, отсутствие первичных документов. Существенное отличие состоит в том, что здесь нет неотфактурованных поставок, т.е. на каждую поставку уже есть (должен быть, по крайней мере) весь комплект документов. Таким образом, если реализовывать ордерную схему нужно учитывать, что все движения по складу должны совершаться в тот же день, что и в бухгалтерии. С учетом жестких требований к оперативности отражения данных (см. «Закрытие периода») это налагает дополнительные обязательства на «отлаженность» взаимодействия склада и бухгалтерии с применением 1С.

НДС. Здесь два главных отличия, и оба они интересны. Во-первых, входящий НДС (счет 60310) не принимается к вычету, а списывается в расходы. Исходящий НДС (60309) также сразу уплачивается. Более конкретно, при реализации делается проводка в дебет счета расчетов с контрагентом с кредита счета доходов на сумму без НДС, а вторая проводка с кредита 60309 в дебет расчетов. Таким образом, расходы оказываются увеличены на сумму входящего НДС, а доходы — уменьшены исходящим.

Таким образом, расходы оказываются увеличены на сумму входящего НДС, а доходы — уменьшены исходящим.

Во-вторых, НДС учитывается по кассовому методу. Это значит, что входящий НДС может быть списан в расходы только после полной оплаты и только на ту часть, которая была «использована». Т.е. НДС по ТМЦ списывается пропорционально той части ТМЦ партии, которая была списана со склада, НДС по ОС — при вводе в эксплуатацию, по РБП — каждый месяц по кусочку и т.д. НДС с реализации также уплачивается только после полной оплаты партии.

С учетом этого, а, также принимая во внимание, что типовой функционал не использует кассовый метод для НДС, понадобятся значительные изменения в этом участке. Вот некоторые советы по автоматизации этого участка:

- Должен быть отдельный аналитический регистр на каждый подраздел: для учета НДС по ТМЦ, по услугам, по основным средствам, по РБП, по реализации товаров и т.д.

- Учитывать нужно как минимум три показателя: общую сумму поступившего (начисленного на реализацию) НДС, сумму оплаченного НДС и сумму НДС, пропорциональную списанному (реализованному) ТМЦ или аналога.

Меньшее из этих трех показателей будет той суммой, которая должна быть списана в расходы со счета учета НДС (60309/60310).

Меньшее из этих трех показателей будет той суммой, которая должна быть списана в расходы со счета учета НДС (60309/60310). - Не забывать про лицевой счет: он также полноправный участник учета.

Отдельно нужно обратить внимание на НДС по расходам будущих периодов: он списывается долями ежемесячно при амортизации РБП, поэтому необходимо связать оба эти процесса.

Основные средства. Учет основных средств и НМА в банке отличается главным образом тем, что главным объектом аналитики наряду с собственно ОС и НМА являются амортизационные группы. Именно для них открываются лицевые счета. Это представляет определенную трудность: обычно на счетах учета ОС и НМА нет субконто «Амортизационная группа» и вводить его неоправданно, но в отчетности лицевые счета групп должны быть.

При начислении амортизации может применяться метод по единым нормам, причем не годовым, а месячным. Разница небольшая, но с учетом округлений она есть и на это нужно обратить внимание.

Модернизация отличается от типового функционала тем, что после нее срок полезного использования увеличивается — соответственно изменяется норма ежемесячной амортизации.

Расходы будущих периодов. Этот участок интересен тем, что в нем соединяются две различные проблемы автоматизации учета: уникальность лицевых счетов и НДС. Обычно один лицевой счет открывается для тех объектов учета (сущностей модели предметной области), которые объединены какой-то логической связью, но в учете должны разделяться. Проще говоря, один страховой полис — это один лицевой счет, а все объекты РБП, которые связаны с его изменениями, включаются в этот же счет. Несколько договоров аренды на одном объекте — то же самое. И так далее.

Что касается НДС, то, кроме того, чтобы было сказано ранее, может потребоваться информация об остатке НДС по каждому объекту РБП.

Корректировки и сторнирования. Корректировки, в принципе, могут быть любыми, но главный принцип такой: проводок с отрицательными суммами быть должно. Вообще. Если необходимо что-то сторнировать, то должна делаться обратная проводка. При этом неважно, что будет сделана проводка в дебет пассивного счета или с кредита активного, главное, чтобы сумма была положительной.

Вообще. Если необходимо что-то сторнировать, то должна делаться обратная проводка. При этом неважно, что будет сделана проводка в дебет пассивного счета или с кредита активного, главное, чтобы сумма была положительной.

Корректировками придется осуществлять довольно много: это и списание различных задолженностей, и корректировки стоимостей по различным участкам, и специальные операции, которые нерентабельно реализовывать в виде специального функционала. При этом всегда необходимо помнить о двух вещах: везде должны присутствовать 20-тизначные лицевые счета и не должно быть отрицательных сумм.

Закрытие периода. В банке каждый день формируется баланс. Баланс также декадный, месячный и т.д. Это необычно, но это так. Это связано с тем, что на основании баланса банк формирует резервы, а с этим медлить нельзя. Главным следствием будет то, что период закрывается каждый день. По закону (302-П) предыдущий день должен быть закрыт до 12:00 следующего дня. Разумеется, возможны различные варианты, но исключения редки, и они, как говорится, лишь подтверждают правило. А правило таково: все исправления совершаются только корректировками в текущем периоде.

А правило таково: все исправления совершаются только корректировками в текущем периоде.

Другим следствием этого правила будут жесткие требования по оперативности процессов поддержки. Можно сказать, что бухгалтерия банка работает в режиме реального времени, как диспетчер на АЭС и ответственность не намного меньше. Есть ряд регламентных операций (амортизация ОС, РБП и др.), которые должны быть совершены в определенную дату независимо ни от чего, на них нужно обращать особое внимание.

Налоговый учет. Главное отличие: ПБУ 18 в банке не применяется. Требования к налоговому учету, т.е. будем говорить прямо — к его отличию от бухгалтерского, не такие жесткие и касаются, в основном, отдельных случаев.

Налоговый учет основных средств отличен от бухгалтерского при продаже с убытком, т.е. ниже остаточной стоимости. В этом случае формируется разница, которая в налоговом учете должна амортизироваться определенный период. Также существует ряд отчетов - аналитических регистров — используемых только в банке.

Интеграция с автоматизированными банковскими системами. Вполне вероятно, что в процессе внедрения придется организовывать интеграцию с АБС, где ведется часть учета. Здесь есть ряд тонкостей, без учета которых можно набить немало шишек.

- Интеграция обычно сводится к обмену данными о произошедших транзакциях: как в одну строну, так и в другую. Проще говоря, необходимо выгружать/загружать проводки. АБС оперирует только 20-тизначными лицевыми счетами, все остальное для нее «несъедобно».

- Все выгружаемые суммы должны быть только положительными.

- АБС настроена на такой же режим реального времени, что и вся бухгалтерия. Загрузки/выгрузки не должны быть слишком долгими.

- Форматы обмена могут быть разными, но нужно учитывать, что все АБС имеют долгую историю и довольно консервативны в своем развитии, поэтому нужно рассчитывать на наиболее простой вариант: обмен текстовыми файлами, dbf или что-то подобное.

- Ввиду того, что обычно связанные операции проходят целиком (одна оплата — одна поставка — одно списание), то может понадобиться сквозная нумерация для таких связок.

Эта нумерация используется в АБС для дополнительной визуализации учета. Нечто вроде структуры подчиненности.

Эта нумерация используется в АБС для дополнительной визуализации учета. Нечто вроде структуры подчиненности. - В некоторых процессах, в частности движении платежных поручений, АБС не является конечным звеном цепи, поэтому также нужно учитывать требования следующего звена. Обычно это относится не столько к бухгалтерской, сколько к специфической информации: коды участников платежных систем, признаки платежей и т.п. Можно порекомендовать ознакомиться со Стандартами SWIFT, выпущенными Российской Национальной Ассоциацией SWIFT: эта информация наверняка окажется полезной при автоматизации валютных платежей.

Прочие особенности. Здесь я просто перечислю ряд небольших отличий в учете, знание о которых может быть полезно читателю.

- Выбытие ОС и ТМЦ (безвозмездно). Эта операция осуществляется через транзитный счет (61209). Он используется как дебет списываемой стоимости и кредит для учета расходов.

- В некоторых случаях может применяться разделение учета по ответственным (бухгалтерам). Оно может понадобиться для усиления контроля над ведением учета. Разделение относится не только к первичным, но и к регламентным операциям, т.е. похоже на отдельное измерение.

- В актах сверки операции поступления РБП могут отражаться не полностью, а только на ту часть, которая была амортизирована.

Пример плана счетов.

|

|

|

|

301 |

Корреспондентские счета |

|

30102 |

Корреспондентские счета кредитных организаций в Банке России |

|

30110 |

Корреспондентские счета в кредитных организациях-корреспондентах |

|

30114 |

Корреспондентские счета в банках-нерезидентах |

|

302 |

Счета кредитных организаций по другим операциям |

|

30202 |

Обязательные резервы кредитных организаций по счетам в валюте Российской Федерации, перечисленные в Банк России |

|

30204 |

Обязательные резервы кредитных организаций по счетам в иностранной валюте, перечисленные в Банк России |

|

30232 |

Незавершенные расчеты по операциям, совершаемым с использованием платежных карт |

|

30233 |

Незавершенные расчеты по операциям, совершаемым с использованием платежных карт |

|

408 |

Прочие счета |

|

40817 |

Физические лица |

|

40820 |

Счета физических лиц-нерезидентов |

Разница между бухгалтерской и налоговой прибылью

Содержание страницы

Прибыль – один из важнейших финансовых показателей любой фирмы, цель ее работы. Расчету прибыли уделяется самое серьезное внимание, и простейший алгоритм ее исчисления знает каждый бухгалтер: доходы сравниваются с расходами. Различаются ли между собой в таком случае бухгалтерская и налоговая прибыль и в чем состоят эти различия? Давайте разберемся.

Расчету прибыли уделяется самое серьезное внимание, и простейший алгоритм ее исчисления знает каждый бухгалтер: доходы сравниваются с расходами. Различаются ли между собой в таком случае бухгалтерская и налоговая прибыль и в чем состоят эти различия? Давайте разберемся.

Какие существуют виды разниц между прибылью в бухгалтерском и налоговом учете?

Прибыль – всегда прибыль

Итак, доходные и расходные операции в совокупности дают базу для исчисления прибыли либо, если в бизнесе возникли проблемы, — убытка. Объект учета в НУ и в БУ, как видим, один и тот же, результат расчетов есть финансовый результат работы фирмы за период.

В конечном итоге налоговый учет использует бухгалтерские документы и учетные регистры для правильного определения налоговой базы, аналитики компании используют те же данные для финансового анализа успешности бизнеса за отчетный период, построения на основе прибыли иных расчетов, определения более сложных показателей.

Как появляются разницы между бухгалтерской и налогооблагаемой прибылью?

Базовая формула расчета при этом остается неизменной: Прибыль = выручка – расходы.

Из сказанного можно заключить, что:

- в подавляющем большинстве случаев оба вида прибыли — налоговая и бухгалтерская — рассчитываются на основании одних и тех же данных, отраженных в первичном учете;

- в результате расчетов и в том и в другом случае может быть выявлен убыток, другими словами, налоговая и бухгалтерская прибыль может быть отрицательной.

Обратите внимание! Оба вида прибыли рассчитываются без учета так называемых альтернативных издержек, иначе говоря, упущенной выгоды (прибыли) от альтернативного использования финансовых вложений. Данный показатель не отражается в первичных документах БУ, следовательно, и в расчет реальной прибыли не может быть включен.

Откуда разница?

Различия при расчетах возникают из законодательных и нормативных документов, регулирующих налоговый и бухгалтерский учет:

- В бухгалтерском учете для расчета прибыли в доходную и расходную часть приведенной формулы включаются все суммы, которые подтверждены первичной документацией и корректно отражены в учетных регистрах.

Основа для исчисления доходно-расходных показателей в НУ – Налоговый кодекс. К примеру, для определения налога на прибыль используются нормы гл. 25, где в соответствующих статьях перечислены доходы и расходы, включаемые в базу, а также доходы и расходы, которые в расчет прибыли по НУ включать запрещено.

Основа для исчисления доходно-расходных показателей в НУ – Налоговый кодекс. К примеру, для определения налога на прибыль используются нормы гл. 25, где в соответствующих статьях перечислены доходы и расходы, включаемые в базу, а также доходы и расходы, которые в расчет прибыли по НУ включать запрещено. - Налоговая прибыль имеет смысл, если налогоплательщик использует ОСНО или УСН, т.е. в случаях, когда необходимо оперировать доходами и расходами фирмы, исчислять налоговую базу. В бухгалтерском учете прибыль рассчитывается при любой системе НО. Иначе говоря, цель исчисления двух видов прибыли разнится: если налоговая необходима для исполнения налогового законодательства и, в конечном счете, наполнения бюджета государства; то бухгалтерская служит прежде всего для принятия верных управленческих решений, внутреннего и внешнего финансового анализа.

- Важнейшая разница двух прибылей – в наличии разниц по отчетным периодам. Специфика бухгалтерского и налогового учета такова, что доходы и расходы не могут отражаться всегда в двух учетных системах совершенно одинаково. Часть данных отражается в бухгалтерском учете в одном периоде, а в налоговом – в другом.

Вопрос: Налоговая первоначальная стоимость актива не совпадает с бухгалтерской. Разницы — постоянные или временные?

Посмотреть ответ

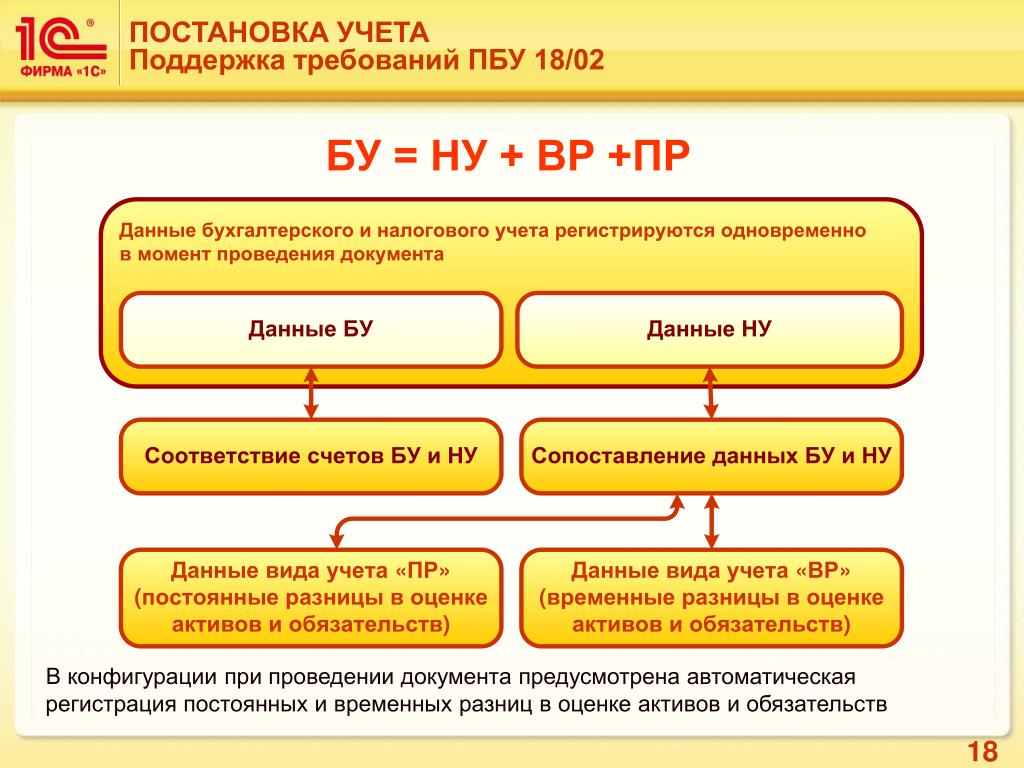

Учетные разницы исчисляются и отражаются в регистрах согласно ПБУ 18/02, о котором дальше мы и поговорим.

ПБУ 18/02

Этот документ регламентирует порядок учета возникающих разниц по налогу на прибыль, исчисленному с точки зрения бухгалтерского учета и по налогу на прибыль согласно НК РФ, следовательно, касается и самой прибыли.

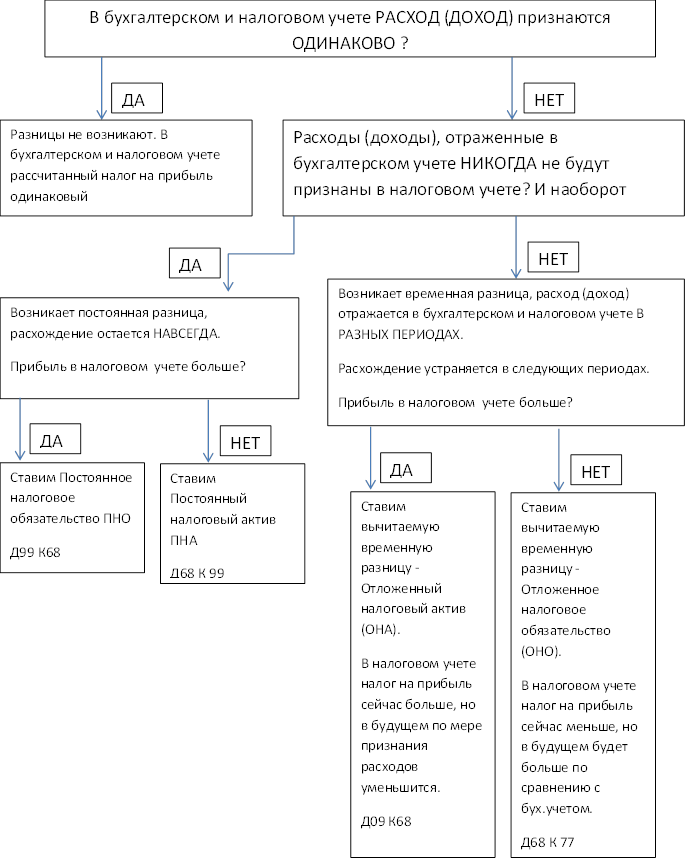

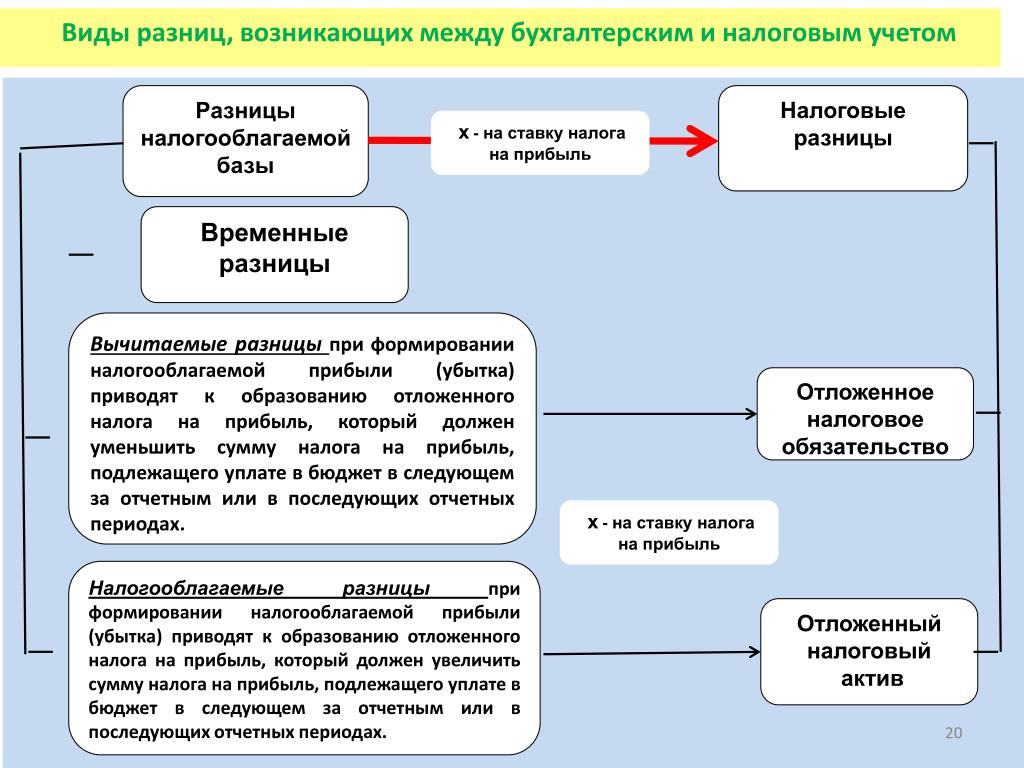

Расхождения между БУ и НУ (разницы) могут быть постоянными и временными:

- Постоянные разницы отражаются в одном из видов учета, бухгалтерском или налоговом, но не отражаются в другом и никогда не будут отражаться. Соответственно, они либо «выпадают» из бухгалтерских данных, либо не участвуют в формировании прибыли, облагаемой налогом.

Возникают налоговые разницы постоянного характера – доход или расход. Определенная налоговая разница ведет, в свою очередь, к появлению постоянных налоговых доходов или расходов (ПНД, ПНР). Они исчисляются умножением налоговой разницы на налоговую ставку.

Понятно, что ПНР – это расход по налогу, обязательство его оплаты, ПНД – уменьшение налогового бремени в связи с разницей между прибылью бухгалтерской и налоговой. - Временные разницы отражаются в БУ и в НУ, но с разницей в периодах. Согласно законодательным изменениям ПБУ 18/02, действующим в настоящее время, сюда относят не только доходы и расходы. Включаются также операции, не отраженные в бухгалтерской прибыли, но формирующие базу по налогу иных отчетных периодах.

Разницы временные, значит, налог, образованный ими, можно считать отложенным. Имеется в виду сумма налога на прибыль, которая должна быть доплачена в следующем периоде либо, напротив, на эту сумму платеж в бюджет будет уменьшен. - Вычитаемые временные разницы (ВВР) налог на прибыль в будущем периоде уменьшают.

Они образуются, если в данном периоде налоговые доходы больше бухгалтерских либо если расходы НУ меньше расходов БУ, а в следующих периодах наоборот. В результате имеем отложенный налоговый актив (ОНА = ВВР*ставка налога).

Они образуются, если в данном периоде налоговые доходы больше бухгалтерских либо если расходы НУ меньше расходов БУ, а в следующих периодах наоборот. В результате имеем отложенный налоговый актив (ОНА = ВВР*ставка налога). - Налогооблагаемые временные разницы (НВР) увеличивают налог на прибыль в будущем. Характер их образования противоположен ВВР: в текущем периоде налоговые доходы меньше, а в последующем – больше. Результат – отложенное налоговое обязательство (ОНО = НВР*ставка налога).

Приведем несколько примеров разниц, с которыми сталкивается большинство бухгалтеров: ПНР — командировочные расходы, в сумме, превышающей лимит по НК РФ; ОНА – из-за разницы методов амортизация БУ в текущем периоде выше, чем НУ; ОНО – если напротив амортизация БУ в настоящем меньше, и т.д.

Применение ПБУ 18/02 требует от бухгалтера внимательного подхода к учету бухгалтерской и налоговой прибыли, образующихся разниц показателей и сумм налога, связанных с ними.

Разница между бухгалтерским учетом по GAAP и налоговым учетом

В Соединенных Штатах по разным причинам используются разные методы бухгалтерского учета, например, для подготовки и ведения разных отчетов, доступных по разным причинам.

История GAAP и налогового учета

В связи с возросшей сложностью бизнеса было очень важно стандартизировать методы бухгалтерского учета, поскольку финансовый учет считается основой любого бизнеса. Именно по этой причине GAAP были введены в Соединенных Штатах органом под названием Совет по стандартам финансового учета (FASB).FASB считается высшим органом в США по разработке и поддержке GAAP.

С другой стороны, налоговый учет был основан путем ратификации шестнадцатой поправки к конституции Соединенных Штатов, которая фактически положила начало агентству по сбору доходов, созданному еще в 1894 году. Со временем вносились различные изменения, изменения названия и реорганизации, и сегодня , этот орган называется Службой внутренних доходов.

Со временем вносились различные изменения, изменения названия и реорганизации, и сегодня , этот орган называется Службой внутренних доходов.

Цель GAAP и налогового учета

Целью GAAP является предоставление стандартного набора руководств и принципов бухгалтерского учета для обеспечения единообразия и актуальности, поскольку это повышает надежность и сопоставимость финансовой отчетности.Принимая во внимание, что структура налогового учета разрабатывается и поддерживается Налоговой службой или IRS, и цель этой основы состоит в том, чтобы облагать налогом налогооблагаемый доход или чистую прибыль бизнеса.

Налогооблагаемая прибыль не совпадает с выручкой (согласно определению GAAP). Налог вычитается и взимается в зависимости от того, что произойдет раньше: получения денежных средств или заработка.

Основы бухгалтерского учета

Основа бухгалтерского учета фактически определяет, как сообщать о финансовых операциях, и какую информацию следует учитывать. Как бухгалтерский учет по GAAP, так и налоговый учет используют разные принципы учета для записи и признания финансовых операций. В бухгалтерском учете по GAAP единственным приемлемым методом является учет по методу начисления. С другой стороны, в налоговом учете используется метод начисления, кассовый и модифицированный методы учета.

Как бухгалтерский учет по GAAP, так и налоговый учет используют разные принципы учета для записи и признания финансовых операций. В бухгалтерском учете по GAAP единственным приемлемым методом является учет по методу начисления. С другой стороны, в налоговом учете используется метод начисления, кассовый и модифицированный методы учета.

Стоимость разработки, внедрения и использования системы бухгалтерского учета GAAP иногда слишком высока для малых предприятий, поэтому IRS разрешает таким предприятиям регистрировать свои финансовые операции с использованием альтернативных методов.

Признание амортизации

Как вы все знаете, амортизация – это распределение стоимости актива в течение предполагаемого срока его полезного использования. В соответствии с GAAP используются различные методы учета, такие как метод уменьшения или уменьшения остатка, прямолинейный метод, метод суммы годовых цифр и метод амортизации на основе деятельности.

Принимая во внимание, что в налоговом учете используется модифицированная система ускоренного возмещения затрат или MARCS, которая рассчитывает амортизацию с использованием процентов снижения, определенных IRS. В дополнение к этому, согласно разделу 179, IRS позволяет физическим лицам и налогоплательщикам учитывать амортизацию основных средств в год покупки.

В дополнение к этому, согласно разделу 179, IRS позволяет физическим лицам и налогоплательщикам учитывать амортизацию основных средств в год покупки.

Учет начислений

В соответствии с системой бухгалтерского учета GAAP расходы, которые подлежат оплате, но еще не оплачены, учитываются как начисления в балансе. Он представлен как начисление расходов, которые являются текущими обязательствами, которые должны быть оплачены в более позднюю дату.

С другой стороны, в налоговом учете учет по методу начисления не требуется, если только компания не представляет свои налоговые декларации в качестве плательщика налога по методу начисления.Кроме того, IRS применяет определенные ограничения для кассового и модифицированного учета, которые включают ограничение отчетности о доходах и расходах, а также включают ограничения доходов.

Очень важно упорядочить бизнес-процессы, если компания хочет отслеживать свою коммерческую деятельность, а это можно сделать только при наличии надлежащей системы бухгалтерского учета. Поэтому физическое лицо или компания должны понимать различные системы бухгалтерского учета, используемые на рынке, а также должны знать их различия, чтобы успешно учитывать свои операции и представлять свою финансовую отчетность.

Поэтому физическое лицо или компания должны понимать различные системы бухгалтерского учета, используемые на рынке, а также должны знать их различия, чтобы успешно учитывать свои операции и представлять свою финансовую отчетность.

: Если вам понравилась эта статья или наш сайт. Пожалуйста, распространите информацию. Поделитесь им с друзьями/семьей.

См.

APA 7

Вакар, Х. (2015 г., 31 января). Разница между бухгалтерским учетом по GAAP и налоговым учетом. Разница между похожими терминами и объектами. http://www.differencebetween.net/business/difference-between-gaap-accounting-and-tax-accounting/.

MLA 8

Вакар, Хира. «Разница между бухгалтерским учетом по GAAP и налоговым учетом». Разница между схожими терминами и объектами, , 31 января 2015 г., http://www.differencebetween.net/business/difference-between-gaap-accounting-and-tax-accounting/.

GAAP и отчетность на основе налогообложения: выбор правильной модели для вашего бизнеса

Практически каждый бизнес должен подавать налоговую декларацию.Таким образом, некоторые частные компании публикуют финансовые отчеты на основе налогообложения, а не отчеты, соответствующие Общепринятым принципам бухгалтерского учета США (GAAP). Но это может привести к значительным различиям в финансовых результатах. Вот ключевые различия между этими двумя вариантами финансовой отчетности.

ОПБУ

GAAP является наиболее распространенным стандартом финансовой отчетности в США. Комиссия по ценным бумагам и биржам требует от публичных компаний следовать ей.Многие кредиторы ожидают, что частные заемщики последуют их примеру, потому что GAAP знакомы и последовательны.

Вкратце, GAAP основан на принципе консерватизма, который обычно обеспечивает надлежащее соответствие доходов и расходов отчетному периоду. Этот принцип также направлен на то, чтобы предприятия не завышали прибыль и стоимость активов, чтобы ввести в заблуждение инвесторов и кредиторов.

Отчетность по налоговой базе

Соблюдение GAAP также может занять много времени и средств, в зависимости от уровня уверенности, представленного в финансовой отчетности.Поэтому некоторые небольшие частные компании предпочитают составлять финансовые отчеты, используя специальную структуру отчетности. Наиболее распространенным типом является формат на основе подоходного налога.

В отчетах о налоговой базе используются те же методы и принципы, которые предприятия используют для подачи своих деклараций по федеральному подоходному налогу. В отличие от GAAP, налоговое законодательство, как правило, поддерживает ускоренное признание валового дохода и не позволяет налогоплательщикам вычитать расходы до тех пор, пока не будут известны суммы и не будут выполнены другие требования.

Ключевые отличия

При сравнении GAAP и отчетов, основанных на налоговой базе, одно отличие связано с терминологией, используемой в отчете о прибылях и убытках: в соответствии с GAAP предприятия сообщают о доходах, расходах и чистой прибыли. Субъекты налоговой базы отчитываются о валовом доходе, вычетах и налогооблагаемом доходе. Их необлагаемые налогом статьи обычно отображаются в виде отдельных статей или раскрываются в сноске.

Субъекты налоговой базы отчитываются о валовом доходе, вычетах и налогооблагаемом доходе. Их необлагаемые налогом статьи обычно отображаются в виде отдельных статей или раскрываются в сноске.

Капитализация и амортизация основных средств является еще одним важным отличием. В соответствии с GAAP стоимость основного средства (за вычетом его ликвидационной стоимости) капитализируется и систематически амортизируется в течение срока его полезного использования. Предприятия должны оценивать, остаются ли значимыми сроки полезного использования и стоимость активов с течением времени, и они могут время от времени нести убытки от обесценения, если рыночная стоимость актива падает ниже его балансовой стоимости.

Для целей налогообложения основные средства обычно амортизируются в соответствии с Модифицированной системой ускоренного возмещения затрат (MACRS), что обычно приводит к более короткому сроку службы, чем в соответствии с GAAP. Ликвидационная стоимость не вычитается для целей налогообложения, но расходы по Разделу 179 и бонусная амортизация вычитаются до расчета вычетов MACRS.

Существуют и другие расхождения в отчетности по запасам, пенсиям, аренде и учету изменений и ошибок. Кроме того, предприятия учитывают резервы на безнадежные долги, возвраты продаж, устаревание запасов и обесценение активов в соответствии с GAAP.Но эти льготы, как правило, не разрешены налоговым законодательством; вместо этого они вычитаются, когда происходят транзакции или выполняются условия, которые делают сумму фиксированной и определяемой. Налоговое законодательство также запрещает вычет пеней, штрафов, начальных расходов и накопленных отпусков (если только они не были использованы в течение 2,5 месяцев после окончания налогового года).

Выбрать победителя

Отчетность по налоговой базе — это упрощенный способ, который имеет смысл для определенных видов бизнеса. Но для других финансовые отчеты на основе налогообложения могут привести к отсутствию или даже вводу в заблуждение информации.Свяжитесь с нами, чтобы обсудить, какая модель отчетности лучше всего подойдет для вашего бизнеса.

Постоянные/временные разницы в налоговом учете

Что такое постоянные/временные разницы в налоговом учете?

Как описано в обзоре налога на прибыль CFIУчет подоходного налогаПодоходный налог и его учет являются ключевой областью корпоративных финансов. Существует несколько целей учета налога на прибыль и оптимизации оценки компании. Разница в учете налогов между финансовой отчетностью и налоговыми декларациями создает постоянные и временные разницы в налоговых расходах в отчете о прибылях и убытках.Финансовая отчетность будет получена по налоговым расходам, но фактический налог, подлежащий уплате, будет получен из налоговой декларации. В этом руководстве будет рассмотрено влияние этих постоянных и временных разниц в налоговом учете.

Что такое постоянная разница в налоговых расходах?

Постоянная разница — это разница между расходом по налогу и налогом к уплате, вызванная статьей, которая не сторнируется с течением времени. Другими словами, это различие между бухгалтерским и налоговым учетом, которое никогда не устраняется.Примером постоянной разницы является штраф, наложенный на компанию. Налоговый кодекс редко разрешает вычет в случае штрафа, но штрафы часто вычитаются из отчета о прибылях и убытках. Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает их прибыль и убытки за определенный период времени. Прибыль или в бухгалтерском учете.

Другими словами, это различие между бухгалтерским и налоговым учетом, которое никогда не устраняется.Примером постоянной разницы является штраф, наложенный на компанию. Налоговый кодекс редко разрешает вычет в случае штрафа, но штрафы часто вычитаются из отчета о прибылях и убытках. Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает их прибыль и убытки за определенный период времени. Прибыль или в бухгалтерском учете.

Постоянная разница приведет к разнице между установленной законом налоговой ставкой и эффективной налоговой ставкой. Кроме того, поскольку постоянная разница никогда не будет устранена, эта налоговая разница не приводит к возникновению отложенных налогов, как в случае временных разниц.

Что такое временная разница в налоговых расходах?

Временные разницы — это разницы между доходом до налогообложения и налогооблагаемым доходом, которые в конечном итоге сторнируются или будут устранены. Иными словами, операции, которые создают временные разницы, признаются как в финансовом учете, так и в бухгалтерском учете для целей налогообложения, но признаются в разное время. Вот почему временные различия также известны как временные различия.

Иными словами, операции, которые создают временные разницы, признаются как в финансовом учете, так и в бухгалтерском учете для целей налогообложения, но признаются в разное время. Вот почему временные различия также известны как временные различия.

Примером временной разницы является доход от аренды.Учет по методу начисления позволяет регистрировать доход только тогда, когда он получен, но если компания получает авансовый платеж в виде дохода от аренды, она должна указать это в своей налоговой декларации в разделе облагаемого налогом дохода.

Таким образом, этот доход будет отражен в налоговой декларации, но не в бухгалтерском учете. Это создает временную разницу в этом периоде. В будущем, когда доход от аренды, наконец, будет получен, компания отразит этот доход в бухгалтерском учете доходов, но не в своей налоговой декларации, тем самым сторнировав и устранив первоначальную разницу.

Какое влияние эти различия оказывают на налоговый учет?

Постоянная разница никогда не будет сторнирована и, как таковая, окажет влияние только в том периоде, в котором она возникает. Часто единственное влияние заключается в том, что эффективная налоговая ставка в бухгалтерских книгах будет выше или ниже, чем эффективная налоговая ставка в налоговой декларации компании.

Часто единственное влияние заключается в том, что эффективная налоговая ставка в бухгалтерских книгах будет выше или ниже, чем эффективная налоговая ставка в налоговой декларации компании.

Однако временная разница оказывает более сложное влияние на бухгалтерский учет компании. Если временная разница приводит к тому, что балансовый доход до налогообложения оказывается выше фактического налогооблагаемого дохода, то возникает отложенное налоговое обязательство.Это связано с тем, что теперь компания заработала больше доходов в своем бухгалтерском учете, чем она отразила в своих налоговых декларациях.

Компания знает, что в конечном итоге это должно измениться, и компания будет иметь более высокие доходы и, следовательно, более высокие налоги на свои налоговые декларации в будущем периоде. С переходной точки зрения, наличие более низкого балансового дохода, чем налоговый доход, приведет к созданию отложенного налогового актива. Отложенное налоговое обязательство/активОтложенное налоговое обязательство или актив создается при наличии временной разницы между балансовым налогом и фактическим подоходным налогом.

Дополнительная литература

Благодарим вас за чтение руководства CFI по постоянным/временным различиям в налоговом учете. Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, приведенные ниже:

- Налоговая гаваньНалоговая гаваньНалоговая гавань или оффшорный финансовый центр — это любая страна или юрисдикция, которая предлагает минимальные налоговые обязательства для иностранных физических и юридических лиц.

- Налоговый щитНалоговый щитНалоговый щит — это допустимый вычет из налогооблагаемого дохода, который приводит к уменьшению причитающихся налогов.Стоимость этих щитов зависит от эффективной налоговой ставки для корпорации или физического лица. Общие расходы, подлежащие вычету, включают износ, амортизацию, платежи по ипотеке и процентные расходы.

- Отложенный налогОтложенное налоговое обязательство/активОтложенное налоговое обязательство или актив создается при наличии временной разницы между балансовым налогом и фактическим подоходным налогом.

- Руководство финансового аналитика Электронная книга Analyst TrifectaЭлектронная книга Analyst Trifecta от CFI является БЕСПЛАТНОЙ и доступна для скачивания в формате pdf.Узнайте об аналитике, презентации и социальных навыках. Изучите передовые методы работы в отрасли, чтобы выделиться из толпы и стать финансовым аналитиком мирового уровня, 141 страница.

Бухгалтерский учет в Японии | ЕС-Япония

Бухгалтерская и налоговая поддержка предоставляется сертифицированными бухгалтерами и налоговыми бухгалтерами. Роль сертифицированных бухгалтеров заключается в проведении аудита в соответствии с Законом о сертифицированных бухгалтерах, в то время как налоговые бухгалтеры занимаются типичными услугами налоговых агентов, такими как подготовка налоговой документации и предоставление налоговых консультаций в соответствии с Законом о сертифицированных налоговых бухгалтерах.Кроме того, обе профессии предоставляют дополнительные услуги, такие как бизнес-консалтинг.

Источник: JETRO, Налоги в Японии: консультации со специалистами по бухгалтерскому учету и налоговой поддержке,

Общепринятые принципы бухгалтерского учета Японии (J-GAAP) изданы Агентством финансовых услуг (FSA) и Советом по стандартам бухгалтерского учета Японии (ASBJ). ). Это один из четырех наборов стандартов бухгалтерского учета, которые листинговые компании в Японии в настоящее время могут использовать для представления своей консолидированной финансовой отчетности.Тремя другими стандартами бухгалтерского учета являются Специализированные МСФО, US-GAAP и Модифицированные международные стандарты Японии (JMIS). В 2019 году более 30% компаний, котирующихся на Токийской фондовой бирже, приняли или планируют перейти на стандарты МСФО, и в последние годы это соотношение быстро росло.

). Это один из четырех наборов стандартов бухгалтерского учета, которые листинговые компании в Японии в настоящее время могут использовать для представления своей консолидированной финансовой отчетности.Тремя другими стандартами бухгалтерского учета являются Специализированные МСФО, US-GAAP и Модифицированные международные стандарты Японии (JMIS). В 2019 году более 30% компаний, котирующихся на Токийской фондовой бирже, приняли или планируют перейти на стандарты МСФО, и в последние годы это соотношение быстро росло.

Все основные принципы бухгалтерского учета для любой отечественной компании основаны на следующих 7 столпах, а именно,

- правдивая и достоверная отчетность,

- упорядоченная система бухгалтерского учета,

- различие между приростом капитала и прибылью,

- четкая раскрытие информации,

- согласованность,

- осмотрительность и

- в соответствии с надежными бухгалтерскими записями и фактами.

Типичный, но необязательный финансовый год в Японии длится с 1 апреля по 31 марта следующего года, в отличие от нашего западного стиля, где часто финансовый год длится так же, как календарный год.

Финансовые документы на закрытие финансового года обычно состоят из следующих документов: балансового отчета (B/S) ( taishakutaishohyou ), отчета о прибылях и убытках (P/L) ( sonekikeisansho ), отчета о изменения в чистых корпоративных активах ( kabunushi shihon douhen doukei sansho ) и, при необходимости, пояснительные примечания к вышеупомянутой финансовой отчетности.

Любая акционерная компания (Kabushiki Kaisha, часто сокращенно KK) с зарегистрированным корпоративным адресом в Японии должна публично уведомить о своем балансе (для крупной компании — о балансе [B/S] и прибылях и убытках [отчет о прибылях и убытках]) незамедлительно после завершения годового собрания акционеров. Публичные компании также обязаны публиковать свои квартальные и годовые отчеты по ценным бумагам.

Не только принципы бухгалтерского учета, но и системы налогообложения будут сильно различаться в зависимости от статуса хозяйствующего субъекта, который может варьироваться от представительства или филиала до типичной 100% дочерней компании в качестве постоянного представительства под названием Kabushiki Kaisha до менее известной компании с ограниченной ответственностью ( ООО) и Товарищество с ограниченной ответственностью (ТОО).

Налоговый учет (значение) | Изучите основы налогового учета

Что такое налоговый учет?

Налоговый учет относится к методам и политике, используемым для подготовки налоговых деклараций и других отчетов, необходимых для соблюдения налогового законодательства, и, следовательно, обеспечивает основы и рекомендации для получения налогооблагаемой прибыли.

Кроме того, налоговая политика в каждой стране отличается от Общепринятых принципов бухгалтерского учета по различным статьям.Это изменение приводит к возникновению отложенных налоговых активов. Отложенный налоговый актив — это актив Компании, который обычно возникает, когда Компания либо переплатила налоги, либо уплатила авансовый налог. Такие налоги отражаются в балансе как актив и в конечном итоге возвращаются Компании или вычитаются из будущих налогов и обязательств. Кроме того, существуют отдельные инструкции по учету НДС (налога на добавленную стоимость), трансфертному ценообразованию и трансграничным операциям, которые подпадают под налоговый учет.

Кроме того, существуют отдельные инструкции по учету НДС (налога на добавленную стоимость), трансфертному ценообразованию и трансграничным операциям, которые подпадают под налоговый учет.

Основы налогового учета