Что делать, если приставы арестовали кредитный счет — Российская газета

Член Ассоциации юристов России Асия Мухамедшина сообщила, что на практике распространены ситуации, когда судебные приставы накладывают арест на кредитные счета граждан.

«Нередко службой судебных приставов накладывается арест на карту должника, открытую при оформлении кредита на товар, — рассказывает она. — Бывает, что у человека погашены задолженности по исполнительному производству, но по ошибке арест счетов все-таки происходит. В таком случае можно его оперативно отменить, хотя в период противоэпидемиологических мер это затруднительно».

Как рассказывают эксперты, можно зарегистрироваться в «Личном кабинете стороны исполнительного производства» на официальном сайте ФССП России. С помощью этого сервиса можно не только узнать о ходе исполнительного производства, но и обратиться к представителям службы судебных приставов с заявлением или ходатайством в электронном виде. Получив информацию о наличии задолженностей, их можно тут же погасить. Сервис «Интерактивный помощник стороны исполнительного производства» предлагает определенный алгоритм действий для решения конкретной проблемы.

Сервис «Интерактивный помощник стороны исполнительного производства» предлагает определенный алгоритм действий для решения конкретной проблемы.

Если счета арестованы не по ошибке и долг у человека действительно есть, то снять арест невозможно, пока исполнительный лист не будет закрыт. Так что внести текущий платеж по действующему кредиту не получится: деньги уйдут на погашение старых долгов. «Оснований для иска к банку нет: они исполнили законные требования ФССП, — говорит юрист. — А в кредитном договоре прописана ваша обязанность вносить платежи на счет для обслуживания кредита».

3,5 миллиона должников числились в списках невыездных, по данным на 1 мая

При этом новые долги будут расти за счет пени и неустойки, ведь за просрочку человеку придется ответить. Арест счета будет его личной проблемой. Более того, гражданин порой мог не сразу узнать, что деньги не доходят до цели.

«Такой, по моему мнению, «незаконный перехват денег» должен быть урегулирован на законодательном уровне с внесением четких правил в законе «Об исполнительном производстве», чтобы оградить от проблем ни в чем не повинных кредиторов и не лишать конституционного права распоряжения собственными денежными средствами должников, — говорит Асия Мухамедшина. — Но это не значит, что должник должен освобождаться от своих обязательств, необходимо только определить очередность кредитов по взысканию, как, например, в законе о банкротстве».

Однако, пока правила таковы, какие есть, владельцу арестованного счета для продолжения выплат по кредиту необходимо договориться с банком об изменении способа погашения.

«Списание платежей по кредиту происходит на два счета: по учету основного долга и по учету процентов, — поясняет юрист. — Это счета банка, и их арестовать не могут. На них вы и можете платить зачислением через корсчет или внесением через кассу. Иными словами, надо договариваться с банком о прямой оплате не через счет для обслуживания кредита».

По ее словам, вносить деньги можно через кассу или межбанковским переводом на корреспондентский счет.

Что делать, если арестован счет, на который поступают пособия в связи с материнством? — Государственное учреждение

В последнее время участились вопросы застрахованных граждан по телефонам «горячей линии» о том, имеют ли право судебные приставы арестовать суммы пособий и что делать, если счет уже арестован, а пособие снять не успели?

В соответствии с нормами подпункта 12 пункта 1

статьи 101 Федерального закона «Об исполнительном

производстве» от 2 октября 2007 года № 229-ФЗ на пособия гражданам,

имеющим детей, начисление которых производится из средств федерального или

регионального бюджета (в том числе внебюджетных фондов — ФСС, ПФР) не

может быть обращено взыскание по исполнительным документам.

20 марта 2015 года вступили в силу изменения в федеральный закон «Об исполнительном производстве» от 8.03.2015 № 57-ФЗ, в соответствии с которыми теперь граждане обязаны

Что делать, если при попытке получить пособие выяснилось, что счет арестован? Необходимо предпринять следующие действия:

1. Обратиться в банк, в котором открыт счет для получения пособий и запросить копию постановления об аресте счета.

2. Обратиться в

филиал ГУ-Ростовского РО ФСС РФ, по месту выплаты пособий (адреса филиалов

отделения Вы можете найти в разделе «Контакты») с запросом о выдаче справки о

суммах начисленных пособий и датах начисления пособий на банковский счет

застрахованного лица; с обязательным указанием расчетного счета, на который

производились перечисление.

3. Изучить копию постановления о наложении ареста и выяснить фамилию пристава, который накладывает арест. Обратиться к указанному в постановлении судебному приставу с пакетом документов и письменным заявлением о снятии ареста. Если пособие уже было переведено банком на счет ФССП, необходимо составить заявление старшему судебному приставу с требованием о возврате пособия.

Информируем Вас, что списанные службой судебных приставов суммы пособий территориальным органом Фонда повторно не перечисляются. В интересах застрахованного лица предпринять все, установленные законом меры, для снятия ареста со своего счета. В случае, если Вы решите открыть другой расчетный счет, службой судебных приставов будет наложен арест и на вновь открытые счета, вплоть до полного погашения суммы долга.

При этом Вы вправе изменить способ получения пособия,

написав соответствующее заявление и получать денежные средства через

организацию федеральной почтовой связи.

Более подробную информацию об изменении способа получения пособий читайте на нашем сайте, в статье “О порядке смены способа получения пособий и смене реквизитов банка получателя пособий”.

Ссылка на статью - http://r61.fss.ru/advertisements/182832.shtml

Если заблокирован счет. Алгоритм действий

Инициатором блокировки счетов могут являться налоговая, приставы, суд и наши любимые банки.

Налоговая. Порядок приостановления операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей регламентирован статьей 76 Налогового кодекса.

Естественно, рекомендуем детально изучить данную статью в первоисточнике.

Если же сократить ее содержание до практического минимуму, то налоговая блокирует счет в трех случаях:

- непредставление декларации.

-

неуплата налога.

- игнорирование требования налоговой инспекции.

Приставы налагают арест в соответствии со статьями 70 и 81 Федерального закона № 229-ФЗ «Об исполнительном производстве». Суть в том, что получая документы из ФССП банк осуществляет безакцептное списание денежных средств со счета в соответствующем размере, и блокирует счет только в случае нехватки на нем денежных средств. Соответственно, если счет заблокировали приставы, то денег на нем скорее всего уже нет. Если деньги еще на счету, то времени совсем не много, и действует условия четвертой очереди (об очередности далее).

Суд. Определение судебного органа предполагает полную приостановку расчетных операций по счету. Блокировки подлежат все движения независимо от очередности списания средств, установленным Гражданским Кодексом, характером поступлений и назначением расчетов. Осуществляется в рамках уголовного, гражданского и арбитражного производств.

Блокировки подлежат все движения независимо от очередности списания средств, установленным Гражданским Кодексом, характером поступлений и назначением расчетов. Осуществляется в рамках уголовного, гражданского и арбитражного производств.

Банки. Блокируют счет со ссылкой на антиотмывочный закон (115-ФЗ), часто по минимальным основаниям, выводя предпринимателей на оплату «заградительных тарифов». Если не вестись на поводу у банковских клерков, то шансы вывести деньги обычно очень хорошие.

Дальше немного подробнее разберём каждый из случаев.

Даже если счёт в блоке с него могут уйти деньги. Это происходит если основание списания денег «сильнее» основания блокировки.

Чуток теории.

Правила очередности (пригодятся при блокировке счета налоговой и иногда приставами)

Очередность списания денежных средств со счета определяется статьей 855 Гражданского кодекса Российской Федерации. Приведем текст статьи полностью:

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

-

в пятую очередь по другим платежным документам в порядке календарной очередности.

Разбираемся с налоговой

Блок налоговой — это запрет на проведение платежей выше третей очереди согласно п.2 ст. 855 ГК РФ.Здесь имеются разночтения.

Анализ ст.76 НК РФ и 855 ГК РФ дает повод банкам к вольностям касательно того, можно ли выполнять платежи третьей очереди при блоке налоговой либо нет. Пока никаких официальных разъяснений нет.

Есть случаи, когда банки дают выгнать ДС по третьей очереди (платежки с зарплатой), также часто встречаются отказы.

Поэтому для гарантированного обхода блока налоговой следует ориентироваться на 1 и 2 очереди платежей.

ИП — в выгодном положении, могут создать первую очередь платежей по алиментам, причем не обязательно на детей (на взрослых недееспособных граждан тоже хороший вариант).Для этого индивидуальному предпринимателю надо подписать соглашение об алиментах.

Для организаций подходит вторая очередь — самый распространенный способ — получить исполнительный документ по задолженности по заработной плате.

Три варианта исполнительных документов — собственно исполнительный лист, судебный приказ, удостоверение КТС (комиссии по трудовым спорам). Они являются исполнительными документами согласно ст. 12 Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 31.12.2017) «Об исполнительном производстве».

Приставы — их очередь блокировки — четвертая. Останавливаться на этом не будем.Суды — очередность не применяется.

Банки

Блокировка по 115-ФЗ в принципе не имеет отношения к очередности, установленной ст. 855 ГК России.Соответственно, известные всем способы с алиментами и зарплатой (причем не только по исполнительному документу но и по простым зарплатным платежкам) работают очень хорошо.

Еще способы:

1. Перевод ДС на резервный счет. Отказать не имеют право. Могут из вредности сделать приписку к переводу в другой банк «115-ФЗ». Соответственно совет — иметь резервные счета.

2. Перевод на контрагента (если нет резервного счета). Директор (вместе с юристом) несет в банк платежку на контра, справку из налоговой об отстутствии других рабочих счетов у компании, письмо в котором указываем на необходимость выполнения обязательств перед контрагентом, а также планируемые к банку регрессные претензии в случае невыполнения обязательств компании перед контрагентами.

3. Перевод по исполнительному документу (исполнительный лист, судебный приказ, решение третейского суда, исполнительная надпись нотариуса). Создаем на бумаге задолженность перед дружественным контрагентом, получаем исполнительный документ и его реализуем. Справится любой юрист.

4. Оплата налогов. Хороший способ если банк упирается, а времени на получение исполнительного документа нет. Готовим платежку на уплату налогов. Платить можно за контрагента (с последующей компенсацией), либо за свою компанию (с последующим письмом в налоговую об ошибочном платеже и просьбой вернуть на другие реквизиты).

Готовим платежку на уплату налогов. Платить можно за контрагента (с последующей компенсацией), либо за свою компанию (с последующим письмом в налоговую об ошибочном платеже и просьбой вернуть на другие реквизиты).

Статья 81. Наложение ареста на денежные средства и драгоценные металлы, находящиеся в банке или иной кредитной организации

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)(см. текст в предыдущей редакции

)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 81 |

Арбитражные споры:

— Должник хочет снять арест с имущества

— Банк оспаривает штраф за неисполнение поручения налогового органа о перечислении налога (страховых взносов и т.

п.)

п.)

Споры в суде общей юрисдикции:

— Клиент хочет признать незаконным арест банком денежных средств на счете

1. Постановление о наложении ареста на денежные средства и драгоценные металлы должника, находящиеся в банке или иной кредитной организации, судебный пристав-исполнитель направляет в банк или иную кредитную организацию.(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

С 01.02.2022 ч. 3.1 ст. 81 излагается в новой редакции (ФЗ от 29.06.2021 N 234-ФЗ). См. будущуюредакцию.3.1. Если должник является получателем денежных средств, в отношении которых статьей 99 настоящего Федерального закона установлены ограничения и (или) на которые в соответствии со статьей 101 настоящего Федерального закона не может быть обращено взыскание, банк или иная кредитная организация, осуществляющие обслуживание счетов должника, осуществляет расчет суммы денежных средств, на которую может быть наложен арест, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона. Порядок расчета суммы денежных средств на счете, на которую может быть наложен арест, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, устанавливается федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере юстиции, по согласованию с Банком России.(часть 3.1 введена Федеральным законом от 21.02.2019 N 12-ФЗ)

4. Судебный пристав-исполнитель незамедлительно принимает меры по снятию ареста с излишне арестованных банком или иной кредитной организацией денежных средств и драгоценных металлов должника.

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)(см. текст в предыдущей редакции

)

5. Положения настоящей статьи применяются также в отношении денежных средств должника, находящихся на специальном счете профессионального участника рынка ценных бумаг или на номинальном банковском счете, владельцем которого является иное лицо.

(в ред. Федерального закона от 21.12.2013 N 379-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

8. Положения настоящей статьи не распространяются на средства, находящиеся на специальных избирательных счетах, специальных счетах фондов референдума.

Открыть полный текст документа

Могут ли приставы арестовать счёт и какие доходы защищены от ареста?

В каких случаях может быть наложен арест на банковские счета?

Арест с дальнейшей блокировкой банковских счетов может осуществляться только по решению суда. Причины могут быть разные:

Неуплата административных штрафов, например, автомобильных;

Проверить их наличие можно на официальном сайте ГИБДД или на портале «Госуслуги»Задолженность по налогам;

Проверить наличие неуплаченных налогов можно с помощью личного кабинета налогоплательщика на сайте ФНСОтсутствие платежей за коммунальные услуги;

Неуплата алиментов;

Просроченная задолженность по кредиту, например, по ипотеке.

По итогам судебного разбирательства Федеральная служба судебных приставов направляет копию постановления об аресте счетов во все банки, которые обслуживают гражданина. По действующим правилам банки обязаны исполнить требования суда и заблокировать средства гражданина.

Какие доходы защищены от ареста?

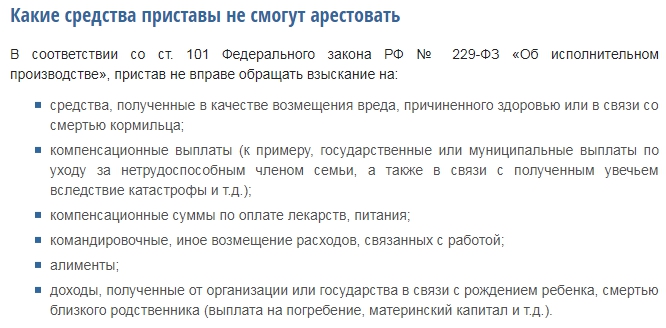

Не все доходы могут быть арестованы даже при наличии судебного решения. К ним относятся некоторые социальные доходы:

Пособия на детей;

Средства маткапитала;

Алименты;

Выплаты в связи со стихийными бедствиями и другими чрезвычайными обстоятельствами;

Выплаты, назначенные в качестве компенсации вреда, причиненного здоровью;

Пенсии, назначаемые при потере кормильца;

Компенсации гражданам, пострадавшим в результате радиационных и техногенных катастроф;

Выплаты в связи с уходом за нетрудоспособными гражданами;

Компенсационные выплаты на лекарства;

Некоторые другие социальные выплаты (полный список можно посмотреть здесь).

Также важно отметить, что государство не может удерживать более 50 процентов от заработной платы.

Как будет действовать банк при получении постановления об аресте счетов?

После получения постановления от Федеральной службы судебных приставов (ФССП) банк незамедлительно блокирует все счета клиента. Исключение составляют только те средства, на которые не может быть наложен арест. Гражданин может распоряжаться данными средствами в полном объеме.

Что делать, если суд арестовал счета?

Шаг 1. Собрать сведения о судебном решении

В первую очередь необходимо выяснить полную информацию о судебном решении, на основании которого банк заблокировал денежные средства. Для этого можно воспользоваться электронным сервисом на сайте ФССП.

После того, как вы нашли соответствующие документы, следует внимательно их изучить. Если ресурс ФССП не содержит информации, необходимо связаться с банком и уточнить, на каком основании произведена блокировка счетов. Сотрудники банка должны сообщить реквизиты постановления ФССП.

Шаг 2. Связаться с сотрудником ФССП, ответственным за исполнение решения по вашему делу

Представители ведомства проконсультируют по дальнейшим действиям дистанционно или предложат записаться на прием.

Что делать, если мои счета заблокированы по ошибке?

Если ваши счета заблокированы по ошибке или вы являетесь получателем социальных выплат, на которые не может быть наложен арест, необходимо обратиться в банк и ФССП и представить документы, которые подтверждают право на льготы.

Считаете, что средства взыскали незаконно? Получите бесплатную консультацию у экспертов ДОМ.РФ

Получить консультацию

Больше материалов по теме на спроси.дом.рф

Арест счета в банке судебными приставами: порядок, основания, как разблокировать

Смотрите онлайн камеры всех стран по ссылке веб камеры мира онлайн

Узнать задолженность у судебных приставов ФССП

Может ли пристав снять деньги со счета без уведомления или наложить арест на счет, — на эти и другие вопросы отвечают наши эксперты.

Открытие исполнительного производства неминуемо влечет за собой розыск должника и его средств. Под арест подпадает не только имущество, но и финансовые доходы, в том числе на банковских счетах.

Возникает резонный вопрос, могут ли приставы снять деньги с банковского счета должника? Как быть, если приставы не уведомили должника о списании? Давайте разбираться.

3 способа получить бесплатную консультацию юриста 01

-консультанту в онлайн чате снизу справа

02

Горячая линия 8 (регионы РФ) 8 (Москва и МО)

03

Заказать обратный звонок (кнопка снизу слева), вам перезвонит юрист через 10 минут

Бесплатная консультация адвоката Цены на услуги адвоката

В каких случаях могут заблокировать счет и каким образом

Наложение ареста на имущество должника — это мера принудительного исполнения требований взыскателя (п. 5 ч. 3 ст. 68 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Обратите внимание! От наложения ареста на имущество следует отличать непосредственное взыскание денежных средств со счета, поскольку у этих мер абсолютно разные цели.

Так, цель ареста счета в банке судебными приставами — понуждение к исполнению законного требования должностного лица. Если же исполнение не производится, то со счета может быть взыскана сумма, которой не мог распорядиться должник после блокировки.

Право реализовывать процедуру закреплено за приставами п. 7 ч. 1 ст. 64 закона 229-ФЗ. Запрет на проведение расходных операций является вполне оправданной мерой, например, в случаях, если должник не имеет постоянного дохода и не гасит долг в добровольном порядке.

Арест счетов судебными приставами проводится на основании постановления, которое направляется в банк, где у должника открыт счет. Если была произведена блокировка, согласно ч. 4 ст. 70 закона 229-ФЗ, пристав указывает в постановлении, каким образом она может быть снята.

Почему происходит арест счетов Cбербанка при участии судебных приставов без уведомления

Ведь в таких случаях проводить работу подобным образом – противозаконно, потому судебный пристав попросту обязан снимать арест, если ему будут предоставлены все соответствующие документы, доказывающие, что эти счета действительно используются для подобных денежных операций.

Рекомендуем прочесть: Чертеж для прицепа для легкового автомобиля

Также в таком случае есть и другая лазейка, так если должник имеет несколько записей для разных целей, то арест банковского счета судебными приставами распространяется уже не на все. Так, если на отдельные записи поступают пенсия и пособия по инвалидности, то уже эти учётные записи арестовывать пристав не имеет права.

В отношении каких счетов и поступающих средств не может быть наложен арест

В законе 229-ФЗ (ч. 3 ст. 69) прямо указывается, какие счета не могут арестовать судебные приставы:

- Номинальный. Его владельцем является один гражданин, а фактическим собственником поступающих на него средств (бенефициаром) — другой. По долгам владельца счет не может быть арестован ни при каких обстоятельствах, по долгам бенефициара — только по решению суда (п. 2 ст. 860.5 ГК РФ).

- Залоговый, куда средства должника были внесены для обеспечения какого-либо его обязательства.

- Клиринговый, поскольку на нем хранятся деньги, которые будут использованы для обеспечения обязательств, допущенных к клирингу.

- Торговый.

Из этой нормы следует ответ на другой популярный вопрос: могут ли приставы арестовать брокерский счет. Да, поскольку он не приводится законодателем в приведенном выше списке в качестве исключения.

Что же касается взыскания находящихся на счете средств, то не следует забывать о перечне, утвержденном ч. 1 ст. 101 закона 229-ФЗ. Он содержит перечень тех доходов, на которые взыскание не может быть обращено. В их числе некоторые виды пенсий, компенсационных выплат из бюджета, от работодателя или соцстраха.

Приставы не проверяют назначение поступающих на счета денег, потому блокировка на практике возможна, а для ее отмены придется обращаться в ССП.

Как приставы узнают о счетах в банках физических лиц

Непредставление в течение семи дней запрашиваемой исполнительным органом информации грозит наложением штрафа. Поэтому выясняя, какие же банки не дают информацию судебным приставам, можно сказать уверенно – в случае получения запроса ни одна кредитная организация, коммерческая или государственная, не вправе скрывать такие сведения, если имеется постановление суда о розыске счетов должника. Информацию о банках, обслуживающих должника, легко получить в налоговой службе для последующего обращения в конкретную организацию.

С каждым годом всё больше банков ведут активное сотрудничество с судебными приставами и предоставляют им всю необходимую информацию по первому запросу. Чтобы не попасть в неприятную ситуацию, когда со счёта внезапно спишется определённая сумма, например, за забытый неоплаченный штраф, весьма полезно знать — какие банки сотрудничают с судебными приставами, а какие нет.

Как снять блокировку

В случае блокировки на счете денежных средств, которые входят в указанный выше перечень, необходимо принять оперативные меры по отмене решения приставов. Деньги могут быть списаны быстро и без дополнительного уведомления самого владельца счета.

Необходимо немедленно связаться с должностным лицом, ведущим производство, и сообщить ему о том, что арест произведен незаконно. После этого пристав, вероятнее всего, предложит явиться на личный прием и принести подтверждающие документы либо направить ему их другим способом (по электронной или обычной почте, по факсу).

В случае установления должностным лицом обстоятельств, препятствующих применению обеспечительной меры, он должен принять решение об отмене вынесенного постановления. Если же этого не произойдет, придется обжаловать действия пристава (во внесудебном или судебном порядке).

Банк данных исполнительных производств

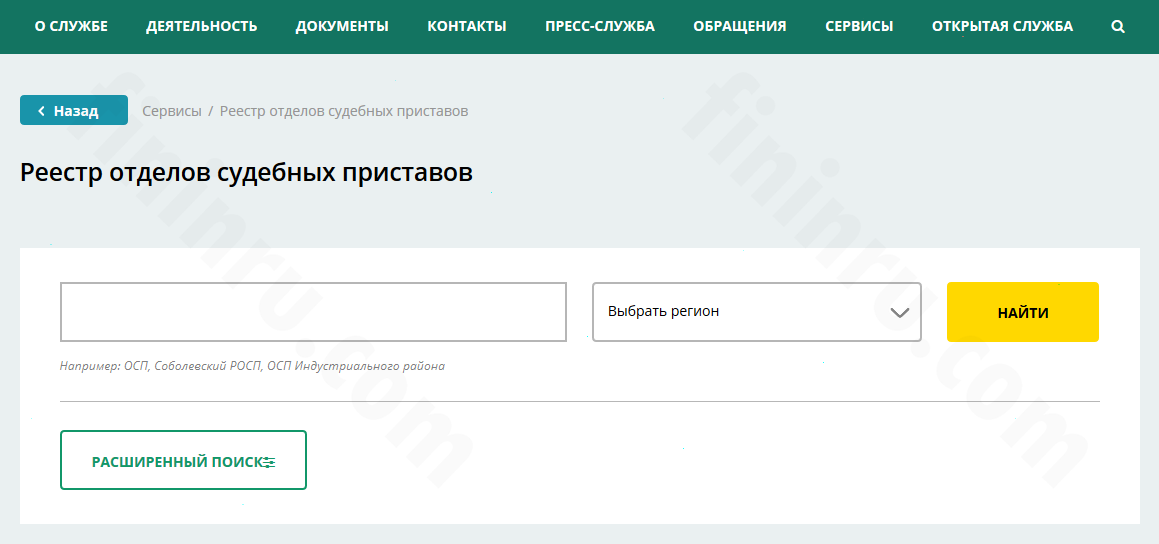

В случае если с банковского счета гражданина списаны денежные средства, либо в отношении него применены иные меры принудительного исполнения (ограничение на проведение действий по регистрации имущества и пр.), а исполнительное производство возбуждено в отношении однофамильца с идентичной датой рождения, необходимо в сервисе «Банк данных исполнительных производств» получить сведения о структурном подразделении территориального органа ФССП России, фамилии имени отчестве, телефоне должностного лица, возбудившего исполнительное производство. Проверку рекомендуется проводить по всем территориальным органам ФССП России.

Также получить информацию о наличии/отсутствии задолженности можно с мобильных устройств, использующих следующие портативные операционные системы: Android, iOS и Windows Phone. Приложение легко найти и установить на соответствующих системах из «магазинов» приложений Windows на Windows Phone, из Google Play на Android, из App Store на iOS, набрав в поиске: «фссп».

Оплата банковского займа в случае ареста счета

При заключении договора банковского займа указывается счет, с которого происходит списание периодических платежей. При наличии исполнительного производства на такой счет может быть наложен арест, что делает невозможным погашение текущих платежей. Некоторые кредитные организации ссылаются на невозможность исправить ситуацию и направляют для решения проблемы к приставам.

Пока вопрос решается в ССП или не решается вовсе, банк начисляет проценты и применяет штрафные санкции за просрочку платежа. При этом пристав вовсе не обязан отменять блокировку при таких обстоятельствах, хотя можно попытаться решить этот вопрос. В частности, можно оплатить долг или его часть добровольно, раскрыть в письменном заявлении источники дохода, на которые может быть обращено взыскание и т. д.

Однако есть норма — п. 1 ст. 313 ГК, которая обязывает кредитора принять исполнение обязательства от третьего лица, если таковое возложено на него должником.

Вот простые шаги, как оплатить кредит, если счет арестован приставами:

- Достигнуть договоренности с третьим лицом о погашении кредита через него. В некоторых случаях потребуется, чтобы он был держателем карты того же банка.

- Обеспечить наличие необходимой суммы у доверенного лица, иногда возможно в качестве наличных, но чаще — на карте.

- Написать заявление от третьего лица о списании с его карты денежных средств в счет погашения очередного платежа по кредитному договору в определенном размере.

- Может потребоваться написать заявление от самого заемщика.

Если сняли деньги со счета без предупреждения

- Жалоба на незаконное снятие денег со счета или судебный иск.

- Отказной документ в предоставлении постановления о взыскании (если приставы отказывают в его выдаче).

- Сведения о списании денег со счета сверх нормы.

- Банковская квитанция о погашении задолженности (срок, сумма, печать).

- Копия договора с кредитором.

- Иные документы.

- компенсации за причинение вреда, увечий и прочих неприятностей;

- финансы, выплачиваемые должнику в связи с потерей кормильца;

- алиментные выплаты;

- страховые суммы;

- материнский капитал и прочие пособия на детей.

Получение заработной платы

Не менее важным остается вопрос о том, как получить зарплату, если приставы арестовали счет. В первую очередь не следует забывать об ограничениях удержаний с заработной платы, установленных ст. 99 закона 229-ФЗ. Если вы полностью лишены возможности использовать свою зарплату, необходимо обратиться к приставу с заявлением и подтверждающими документами. Таковым может быть справка с места работы.

Еще один вариант решения проблемы — получение зарплаты наличными в кассе организации. Такое право у работника сохраняется, и работодатель не может отказать ему, если получит соответствующее заявление.

Куда жаловаться на нарушение банком закона?

В большинстве случаев спорные вопросы придется решать через суд. Решение или приказ отменили, но банк продолжает взыскивать деньги? Обращайтесь в тот же суд за поворотом исполнения. Под арест попали детские пособия на счёте? Можно по суду взыскать незаконно списанные деньги и компенсацию морального вреда. Ну и, конечно, пытайтесь предотвратить проблему: договаривайтесь с взыскателем о добровольном возврате денег, оформляйте рассрочку исполнения через суд, не доводите дело до принудительного взыскания.

Кстати если вы взыскатель и хотите попробовать получить свои деньги через банк должника, смотрите вот эту инструкцию.

Обжалование действий пристава по блокировке счета

Если гражданин полагает действия должностного лица незаконными, а на заявления реакции нет, то остается прибегнуть к процедуре обжалования. Существует несколько вариантов, куда жаловаться на приставов при аресте счета:

- Вышестоящему судебному приставу в порядке подчиненности — как правило, старшему приставу, в подчинении которого находится то должностное лицо, которое вынесло решение о блокировке.

- В суд путем подачи административного искового заявления по месту нахождения отдела ССП: арбитражный, если должник — хозяйствующий субъект, или районный.

Обратите внимание! Жалоба в суд должна быть подана в течение 10 дней с того момента, как должник узнал об аресте счета или иных незаконных действиях со стороны пристава.

Как приставы взыскивают долги с физических лиц по решению суда

Тут дело обстоит значительно хуже. В подавляющем большинстве случаев речь идет о самой простой организационно-правовой форме – ООО (общество с ограниченной отвесттвенностью), которое любой человек может зарегистрировать без ограничений, сколько угодно раз. Соответственно, если вы вступили в потребительские правоотношения с ООО, либо просто дали ООО в долг – то должником будет именно ООО, а не тот человек, с которым вы общались, не директор и не учредитель. Если учредитель ООО сидит в красиво обставленном офисе, ездит на дорогом автомобиле – это совсем не значит, что в самом ООО есть достаточное имущество (или вообще хоть какое-то) для погашения долга перед вами. В этом состоит заблуждение большинства людей, которые в беседе с юристом говорят: «Ну, если в ООО имущества и денег нет, так пусть учредитель платит

». Это незаконное требование. Не будет учредитель вам ничего платить, не должен. Должно именно ООО, а в нем нет денег – расчетный счет нулевой, иного имущества нет. Вот и опять получаем окончание исполнительного производства с тем же самым основанием – ввиду невозможности взыскания долга. ООО ведь можно просто бросить со всеми накопившимися долгами, и тут же открыть новое, даже точно с таким же наименованием, и при этом долг не переходит в новое ООО.

Рекомендуем прочесть: Квартира Под Арестом Как Производится Переселение

Однако, повторюсь еще раз: биться за свои деньги надо обязательно

. Жизнь показывает, что вернуть их можно иногда даже в безнадежных случаях, даже с закоренелых должников, нулевых ООО и т.д. Чем активнее будут ваши действия — тем больше шансов на успех.

Итоги

В заключение отметим, что при применении ареста счета должностными лицами не стоит отчаиваться — внимательно изучите предложенные рекомендации и в случае, если действия приставов явно незаконны, используйте механизмы обжалования.

Источники:

- Гражданский кодекс РФ

- закон «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

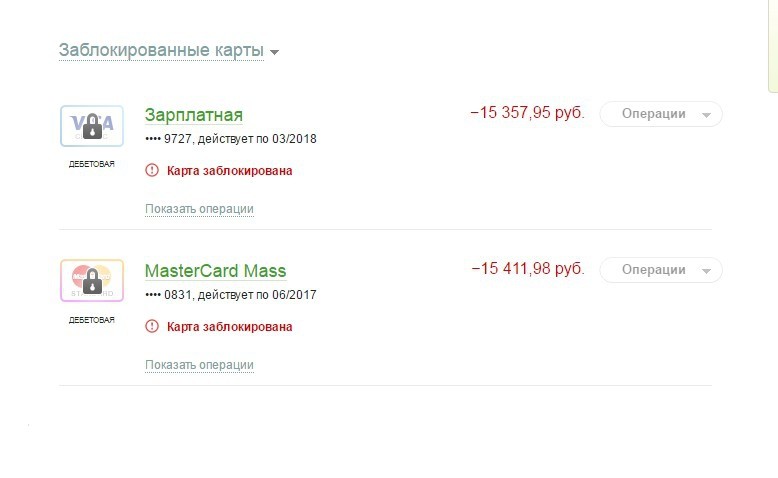

Что делать если арестовали счет в сбербанке судебные приставы

Зарплатные карты подлежат аресту в полной мере. Проведение расходных операций по электронным платежным картам также прекратится. Если заработная плата не позволяет арест назначенной к изъятию суммы (остаток меньше прожиточного минимума), должник вправе подать заявление для уменьшения размера взыскания. При удовлетворении просьбы, ежемесячное списание может быть меньше назначенного на 50%.

В случае, когда сумма средств на счетах налогоплательщика существенно больше суммы долга перед налоговой, он имеет право попросить снять арест с нескольких счетов и свободно распоряжаться ими. После покрытия долга арест перестаёт действовать на следующий рабочий день.

○ Что говорит закон?

Законодательством предусмотрено следующее.

- ГК РФ. Запрещает всем, кроме собственника, распоряжаться денежными счетами. Исключение – законные требования органов власти, о которых мы уже сказали выше.

- ГПК РФ, УПК РФ, АПК РФ допускают арест счетов как обеспечительную меру.

- Статьи 71, 81 Закона № 229-ФЗ и статья 12 Закона № 118-ФЗ регламентируют действия приставов при истребовании средств со счетов должников.

- Статья 27 Закона № 395-1, статья 114 Закона № 229-ФЗ обязывает финансовые организации в случаях, предусмотренных законом, арестовывать счета.

как узнать, кто за ней стоит

Блокировка счета налоговой — частая, но не единственная причина, по которой предприниматели лишаются доступа к деньгам фирмы. Кроме ФНС инициаторами могут выступать банк, выполняющий требования 115-ФЗ, судебные приставы и суд. Прежде чем что-то предпринимать, разберитесь, кто стоит за «заморозкой» денег. О том, как это сделать, наша статья.

Если хотите глубже разобраться в теме, прочтите подробный материал от экспертов Фингуру.

Зачем знать, по чьей инициативе заблокирован счет

От того, кто стоит за блокировкой расчетного счета, зависит порядок действий по его разблокировке. Поэтому важно сначала узнать, кто и за что ограничил вам доступ к деньгам, а потом готовить документы и исправлять ситуацию.

Вариантов 4: банк, ФНС, судебный пристав и судья.

Блокировка расчетного счета налоговой

Налоговый инспектор может обратиться в банк с требованием приостановить операции по счету, чтобы добиться от вас выполнения обязательств: сдачи декларации, уплаты налогов, сборов или штрафов. Также эту меру могут применить, если среди контрагентов обнаружится компания-однодневка и вы попадете под подозрение.

До снятия блокировки нельзя переводить деньги на другие счета и снимать наличные. Есть ряд платежей, которые разрешены: алименты, компенсация вреда, зарплата сотрудников и т. д. Если суммы на счету достаточно, банк будет проводить эти операции в строгой очередности после того, как вы предоставите подтверждающие документы.

Принимать оплаты на заблокированный счет можно без ограничений.

Блокировка счета налоговой может оказаться неправомерной, в этом случае вам должны выплатить неустойку.

Узнать о том, что блокировка счета произошла по инициативе налоговой, просто — вы получите копию соответствующего решения. Если этого не произошло, а в банке говорят, что действуют по поручению ФНС, проверьте информацию на сайте ведомства.

Блокировка расчетного счета банком

В соответствии с 115-ФЗ банки обязаны контролировать деятельность клиентов, чтобы противодействовать отмыванию денег, и вправе не проводить операции по счету во время проверки.

Если имеет место блокировка расчетного счета банком, менеджер сообщит вам об этом по телефону либо через личный кабинет и попросит предоставить документы, подтверждающие законность и экономическую целесообразность операции.

По результатам проверки банк либо разблокирует счет, либо откажет в разблокировке. Во втором случае информация поступит в ЦБ РФ и станет доступной сотрудникам всех финансовых учреждений страны. Это значит, что ИП или ООО теперь в «черном списке».

Блокировка расчетного счета судебными приставами

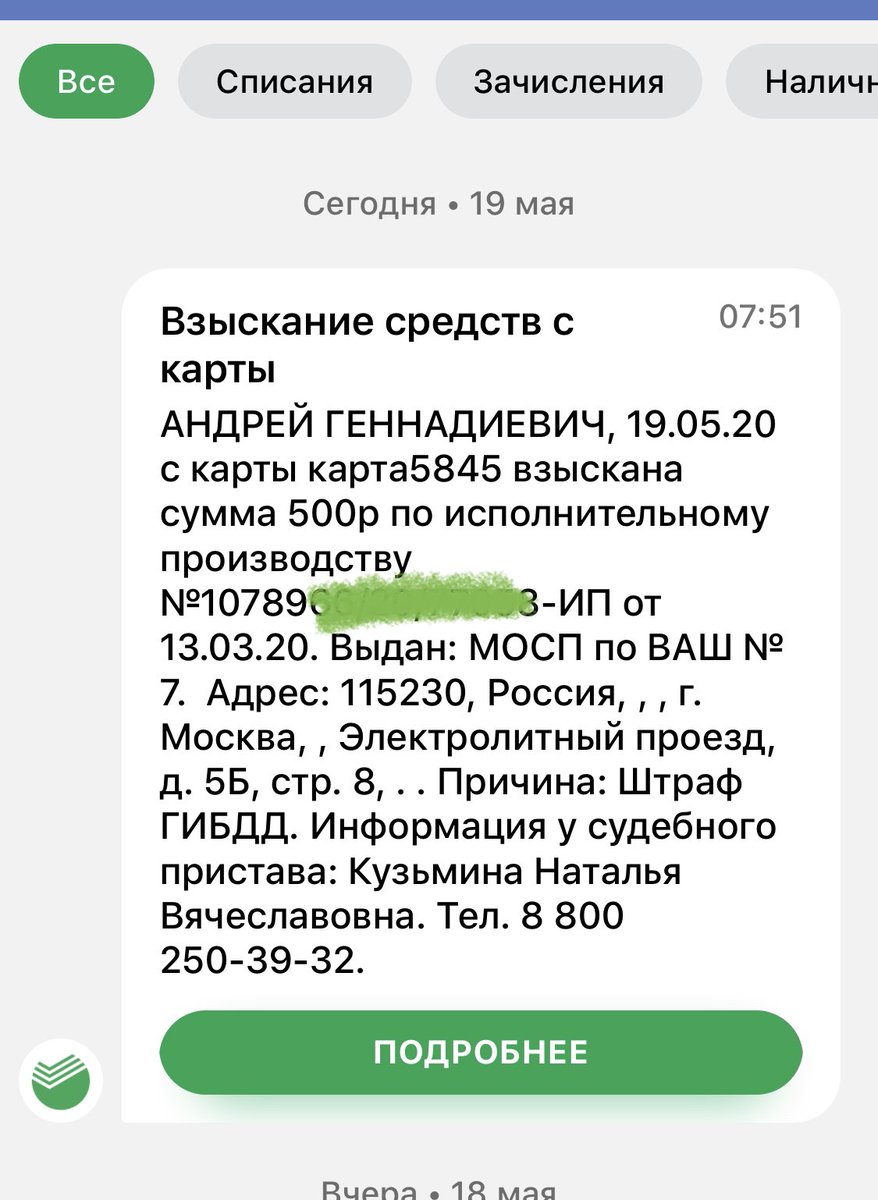

Вы кому-то задолжали и не хотите решать вопрос мирным путем? Судебный пристав может направить в банк постановление на списание денег в пользу кредитора. Если имеющихся средств не хватит, счет заблокируют до тех пор, пока на нём не накопится нужная сумма.

Узнайте в банке номер документа, на основании которого списали деньги или заблокировали счет. По нему сможете узнать данные о деле и контакты пристава.

Блокировка расчетного счета по решению суда

Суд вправе заблокировать расчетный счет предпринимателя или ООО, если об этом попросит следователь или еще кто-то из заинтересованных лиц. Вас, вероятнее всего, предупредят о предстоящей блокировке на заседании.

Иногда решение о блокировке расчетного счета принимается заочно — в таком случае вы узнаете о нём постфактум, когда не сможете произвести оплату. Обратитесь к менеджеру банка и запросите реквизиты документа, на основании которого заблокировали счёт, — по ним можно получить детали дела.

Теперь вы знаете, кто может стоять за блокировкой расчетного счета ИП или ООО. О том, как минимизировать риск потери доступа к деньгам фирмы и что делать, если блокировка произошла, рассказали в отдельных статьях.

Ваш счет «заморожен»? Поможем выяснить причину и оперативно добиться разблокировки!

Замороженный банковский счет. Ваши права и что делать дальше.

Замороженный банковский счет — это одно из средств правовой защиты, доступных кредиторам для взыскания непогашенной задолженности, когда вы задерживаете свои платежи. Если ваша учетная запись заморожена, вы не сможете снимать или переводить деньги с этой учетной записи, пока она не будет снята. Это может привести к дополнительным финансовым трудностям помимо ваших текущих долговых проблем, поскольку сейчас трудно платить арендную плату, покупать продукты и оплачивать повседневные расходы на жизнь.

Кто может заблокировать ваш банковский счет?

Для большинства людей три распространенных типа кредиторов могут заморозить ваши счета:

- Обычные кредиторы могут заблокировать ваш банковский счет в случае невыплаченных долгов, включая долги по кредитным картам, банковские ссуды, финансовые ссуды и даже ссуды до зарплаты.Ваш кредитор должен сначала обратиться в суд, чтобы получить судебное решение против вас, которое представляет собой лист бумаги, подтверждающий, что вы должны ему деньги. После вынесения приговора они могут обратиться в суд с просьбой заблокировать ваш банковский счет или наложить арест на заработную плату.

- Канадское налоговое агентство может заблокировать ваши счета без постановления суда. Если вы задолжали CRA налоговые деньги и не разработали план выплат, или подали потребительское предложение или объявили о банкротстве, они часто замораживают ваш банковский счет, чтобы вынудить вас разобраться с невыплаченным налоговым обязательством.

- Если в отношении вас будет вынесено судебное решение в связи с судебным процессом или другими судебными процедурами, эти кредиторы также могут потребовать выплаты, заблокировав ваш банковский счет.

Помимо замораживания вашего счета, некоторые кредиторы могут также изъять деньги с вашего счета с помощью так называемого «права на зачет». Если вы должны деньги сказать банку A, и у вас есть счет в банке A, то этот банк может снять платеж с вашего банковского счета для компенсации любых просроченных платежей без вашего согласия.Хотя вы можете продолжать использовать свой банковский счет, любые новые деньги, которые вы вносите, также подлежат этому праву на арест.

Как очистить замороженный банковский счет

Кредиторы, включая CRA, не блокируют ваш банковский счет до тех пор, пока они не отправят повторные запросы на взыскание. Это будет включать в себя вежливые письма, телефонные звонки и официальные юридические уведомления.

Ваша первая линия защиты, если вы задерживаете свои платежи, — это работа с вашими кредиторами, чтобы прийти к какой-либо форме программы погашения или поговорить с лицензированным управляющим по делам о несостоятельности о подаче предложения потребителя или о банкротстве.

Пока ваш счет заморожен, мы рекомендуем вам открыть счет в другом банке. Если ваша зарплата зачисляется в электронном виде, немедленно сообщите об этом своему работодателю, чтобы он изменил свой счет.

Затем вы можете рассмотреть возможность подачи потребительского предложения или банкротства, если вы не можете самостоятельно оплатить основной долг. Лицензированный управляющий по делам о несостоятельности имеет инструменты для очистки заблокированного банковского счета. Когда вы подаете потребительское предложение или заявляете о банкротстве, вам предоставляется отсрочка производства.Это останавливает все юридические действия, включая такие вещи, как удержание заработной платы или замораживание банковского счета.

Другие общие вопросы

Могут ли кредиторы или сборщики долгов видеть баланс вашего банковского счета? За одним исключением, сборщики долгов не могут спрашивать банк или финансовое учреждение, сколько денег у вас есть на вашем счете. Если, однако, ваш банк находится в том же банке, в котором вы задолжали деньги, то да, они смогут делать перекрестные ссылки и знать, что есть средства, которые они могут изъять через право зачета.

Могут ли кредиторы до получки заморозить мой банковский счет? Кредиторы до зарплаты, как и любой другой кредитор, должны сначала получить судебное решение, прежде чем им будет выдан приказ о замораживании вашей учетной записи.

Могут ли кредиторы забрать все деньги с вашего счета? Кредиторы могут получить полную сумму задолженности, что означает, что они могут забрать все деньги на вашем счете для погашения долга. Они могут продолжать принимать любые дополнительные депонированные средства, пока счет все еще заблокирован, а вы все еще должны деньги.

Может ли банк игнорировать приказ о замораживании моего банковского счета? Нет. Как только они получат юридическое уведомление, банк должен немедленно заблокировать ваш счет и перевести любую необходимую сумму вашему кредитору, иначе они столкнутся с судебными санкциями. Они могут прекратиться только тогда, когда ваш кредитор снимает мораторий или потому, что он получил уведомление о том, что вы подали заявление о банкротстве или предложение.

Похожие сообщения:

- Что такое право на зачет и что вы можете с ним сделать?

- Почему мне нужно менять банк? Я люблю свой банк.

- Сохранение заработной платы: знайте свои права

- Какую защиту от банкротства обеспечивает Закон о банкротстве и несостоятельности?

- CRA может заморозить ваш банковский счет. Вот что с этим делать.

Может ли мой банковский счет быть арестован или заморожен взыскателями?

Ответ: да . Если вы задолжали кредиторам, коллекционерам или кому-либо еще деньги, они могут добиться денежного суждения и заморозить средства на вашем банковском счете или сразу же их арестовать.

Непогашенная задолженность

Может ли привести к удержанию заработной платыТот, кто вынесет приговор против вас, может пойти к кому-то другому, который должен вам деньги или держит деньги для вас, например, в банке, и перехватить эти деньги посредством удержания заработной платы или удержания вашего банковского счета.

Любой, кто должен вам деньги или хранит деньги для вас, называется «обвиняемым-гарниши» — и в процессе вынесения приговора может быть вынужден сообщить суду, сколько денег он вам должен.Затем суд может потребовать посредством постановления, называемого судебным приказом о возмещении ущерба, принудить банк или вашего работодателя выплатить определенную часть причитающихся вам денег в канцелярию суда.

После получения платежа суд передает деньги тому, кто держит приговор. Чтобы кто-то мог пополнить вашу зарплату или банковский счет, он должен знать кого-то, кто должен вам деньги, или где вы в банке, или где вы работаете, прежде чем они смогут приступить к делу о возмещении. Процесс оформления стоит небольшую плату плюс расходы на обслуживание бумаг.Вам, скорее всего, придется заплатить и эти сборы.

Примечание. Из заработной платы можно получить только располагаемый заработок и сумму, установленную законодательством штата. Спросите клерка суда о правильной сумме в вашем штате.

Обычно кредитор или взыскатель долга не может оформлять выплату, если он сначала не вынесет судебного решения против вас. Никогда не откажитесь от обращения в суд по поводу долга, который вы оспариваете, потому что часто, если вы не явитесь, будет вынесено судебное решение, и сумму будет трудно, а то и невозможно изменить.

Коллекторы долга соблюдают стандарты, и преследование является незаконным

Действия, которые взыскателям разрешено (или не разрешено) предпринимать при попытке взыскания с вас, регулируются Законом о справедливой практике взыскания долгов. Мы часто сталкиваемся с ситуациями, когда сборщики либо неосведомленно, либо умышленно нарушают правила FDCPA при общении с потребителями. Если вы столкнулись с одним из следующих случаев от рук взыскателя долгов, возможно, вы подверглись незаконному преследованию:

- Оскорбления или другие словесные оскорбления, в том числе угрозы тюремным заключением,

- С вами неоднократно связывались, даже после того, как с вами явно просили не связываться,

- Получение связи в местах, неудобных для должника (вас), включая ваше место работы ПОСЛЕ запроса о прекращении контакта,

- И многое другое.

Подробнее о том, что разрешено в соответствии с FDCPA, можно узнать здесь. Если вы подозреваете, что вас незаконно преследует сборщик долгов, и вы хотите положить этому конец, свяжитесь с нами сегодня по телефону 804-282-7900 , чтобы поговорить с опытным адвокатом по защите прав потребителей.

Кредитор снимает деньги с вашего банковского счета

Если ваш кредитор подал в суд на вас в связи с задолженностью, возможно, он получил решение окружного суда (CCJ) или другое постановление суда против вас.Постановление суда означает, что вы должны вернуть деньги частями или полностью к определенной дате.

Если вы не соблюдаете условия постановления суда, у вашего кредитора есть несколько различных вариантов, чтобы попытаться вернуть свои деньги.

Если ваш кредитор думает, что у вас есть деньги, чтобы заплатить им, и удерживает их, или что вам должны быть выплачены деньги, которые покроют долг, он может подать заявление на получение другого постановления суда. Это называется приказом о долге третьей стороны .Платежное поручение третьей стороны позволяет вашему кредитору забрать деньги, которые вы им должны, непосредственно у того, у кого есть деньги.

Обычно деньги за вас хранит ваш банк или строительное общество. Однако, если вы должны получить единовременную выплату, такую как компенсация за увольнение, наследство или выплату страхового полиса, ваш кредитор может попросить вашего работодателя, адвоката или страховую компанию выплатить деньги им вместо вас. Они могут взять достаточно денег только для погашения долга.

На этой странице рассказывается, что делать, если ваш кредитор пытается получить против вас долговое поручение третьей стороны, в том числе, как попытаться остановить выполнение этого поручения и что делать, если ваш банковский счет заморожен, а у вас остались деньги.

Виды долгов, которые могут закончиться тем, что ваш кредитор попытается получить поручение третьей стороны, включают деньги, причитающиеся по личным займам, кредитным картам, овердрафтам или договорам покупки в рассрочку.

Служба алиментов по уходу за детьми также может снимать с вашего банковского счета деньги в счет погашения задолженности по содержанию детей. Это называется приказом на вычет . Им не нужно обращаться в суд, чтобы получить постановление о вычете.

Подробнее о приказах о удержании задолженности по содержанию детей.

Распоряжение о выплате долга третьей стороне отличается от приложения к распоряжению о доходах , в котором ваш кредитор получает постановление суда о снятии денег с вашей заработной платы.

Для получения дополнительной информации о том, когда ваш кредитор может подать заявку на приложение платежного поручения, см. Кредитор снимает деньги с вашей заработной платы.

Для получения дополнительной информации о других типах действий, которые может предпринять ваш кредитор, чтобы вернуть свои деньги, см. Дополнительная помощь.

Оглавление

Как ваш кредитор подает заявку на поручение третьей стороне

Чтобы узнать, есть ли у вас сбережения или ожидаете ли вы выплаты, ваш кредитор может получить подробную информацию о ваших банковских счетах и других финансовых обстоятельствах.Для этого они могут обратиться в суд за распоряжением для получения информации . Вам придется обратиться в суд, чтобы дать эту информацию под присягой.

Если вы работаете, ваш кредитор может также захотеть узнать, когда у вас день выплаты жалованья. Это сделано для того, чтобы они могли рассчитать время поступления приказа третьей стороны в банк в тот день, когда вам выплачивают заработную плату, и у вас, вероятно, будет больше денег для их выплаты.

Нет ничего, что могло бы помешать вам снимать деньги со своего банковского или сберегательного счета, если вы думаете, что кредитор собирается подать заявку на выдачу долгового поручения третьей стороне.Но вы можете не узнать о заказе, пока он не будет сделан.

Для получения дополнительной информации о том, как ваш кредитор может получить подробную информацию о ваших финансах, см. Как кредитор может получить информацию о ваших финансах.

Блокировка вашего банковского счета

Если ваш кредитор хочет получить распоряжение о долге третьей стороны, он сначала подает заявку на временное распоряжение, называемое временным распоряжением о долге третьей стороны . Этот приказ предписывает вашему банку или строительному обществу заблокировать ваш счет.На этом этапе ваша учетная запись будет заморожена, но деньги вашему кредитору не будут выплачиваться до тех пор, пока судья не примет решение, что делать на последнем слушании. Последнее слушание должно состояться как минимум через 28 дней после вынесения временного постановления.

Ваш кредитор не должен предоставлять конкретные реквизиты банковского счета, чтобы подать заявку на временное поручение третьей стороне, но у него должны быть веские основания полагать, что у вас есть счет в этом банке.

Если вы уже выписали чеки, или у вас есть постоянный платеж или прямой дебет, выплаченный вашему кредитору, это может быть достаточным доказательством для того, чтобы он подал заявку на заказ.

После вынесения временного постановления суд отправит копию вашему кредитору и в ваш банк или строительное общество. Они получают копию за семь дней до отправки вам. Это сделано для того, чтобы заранее не снимать деньги со счета.

После этого банк заблокирует ваш счет до суммы, которую вы должны кредитору. Они могут взимать с вас плату за это

Временное распоряжение о выплате долга третьей стороне может вызвать у вас множество проблем. Как только это будет сделано, вы не сможете получить деньги на своем счете.Это может означать, что вы не можете оплачивать основные счета, другие долги или даже управлять повседневными расходами на жизнь.

Если в результате распоряжения вы останетесь без денег, и это вызовет у вас трудности, вы можете обратиться в суд за помощью.

Если вы получили уведомление о временном судебном поручении третьей стороне, вы можете позвонить в нашу службу поддержки по вопросам задолженности по номеру 0300 330 1313. Обычно мы можем помочь с 9:00 до 20:00, с понедельника по пятницу. Звонки стоят столько же, сколько и звонки на городские номера.

Вы также можете получить помощь, обратившись в ближайшую Службу поддержки граждан.

Если замораживание денег вызывает у вас трудности

Если ваши деньги были заморожены, это может вызвать у вас трудности, поскольку вы не можете покрывать повседневные расходы на жизнь. Если вы оказались в такой ситуации, вы можете подать заявление в суд о выдаче поручения на выплату пособий в особо трудных условиях.

Подайте заявление в суд по форме N244. Вы можете скачать форму с веб-сайта Министерства юстиции: www.justice.gov.uk.

Заполнив форму, подайте на суд саму форму и предъявите письменные доказательства своих трудностей.Это свидетельство может включать:

- экз. Квитанции о заработной плате

- выписки с банковского счета

- реквизиты ипотечного счета

- ваша арендная книжка

- любые другие документы, подтверждающие ваше финансовое положение.

Если другие люди в вашей семье пострадают из-за замораживания ваших денег, например дети или пожилые люди, живущие с вами, объясните в форме, как они будут затронуты. Это поможет суду принять справедливое решение относительно вашей ситуации.

Обычно за это приложение нужно платить. Однако, возможно, вам вообще не придется платить комиссию или она может быть уменьшена, поскольку ваши деньги были заморожены. Спросите об этом в суде при заполнении бланка.

Судья рассмотрит ваше дело в тот же день, когда вы подадите форму заявления. Он может выписать платежное поручение , в котором банку предписывается выплатить определенную сумму денег вам или кому-либо еще, например, вашему партнеру. . Заказ будет отправлен в банк по факсу, а копии будут отправлены вашему кредитору.

Ваши деньги не отберут, если суд вынесет временное постановление. Для этого необходим окончательный заказ . Чтобы временное постановление было преобразовано в окончательное, будет проведено судебное слушание. Вам сообщат, когда состоится слушание.

Можете ли вы остановить выполнение окончательного платежного поручения третьей стороне?

Временное распоряжение о выплате долга третьей стороне будет окончательным, если вы не докажете, что существуют веские причины для его отказа.

У вас могут быть веские основания утверждать, что заказ не должен быть окончательным.Например, вы можете утверждать, что:

- Ваши деньги находятся на совместном счете, и другой владелец счета не имеет задолженности

- долг на небольшую сумму. Вы можете возразить, что заказ третьей стороны — это слишком серьезный шаг, и долг может быть быстро погашен в рассрочку. Судья может отказать в принятии окончательного решения о выплате долга третьей стороне, если сочтет, что сумма задолженности слишком мала, чтобы ее оправдать.

- оформление заказа доставит много хлопот вам или вашей семье

- на вашем счету овердрафт

- деньги на вашем счету принадлежат кому-то другому

- ваши деньги находятся на счете строительного общества или кредитного союза, и у вас останется менее 1 фунта стерлингов, если долг будет выплачен.Это не относится к другим банковским счетам.

Существуют и другие юридические причины, которые вы можете использовать для оспаривания окончательного решения временного постановления. Всегда полезно получить помощь опытного консультанта, если ваш кредитор подает заявку на выдачу долгового поручения третьей стороне.

Вы можете получить помощь в оспаривании окончательного распоряжения о выплате долга третьей стороне, позвонив в нашу службу поддержки по долговым обязательствам по номеру 0300 330 1313. Обычно мы можем помочь с 9:00 до 20:00 с понедельника по пятницу. Звонки стоят столько же, сколько и звонки на городские номера.

Вы также можете получить помощь, обратившись в ближайшую Службу поддержки граждан.

Что произойдет, если платежное поручение третьей стороне станет окончательным

Если платежное поручение третьей стороне является окончательным и деньги снимаются с вашего банковского счета, банк должен заплатить вашему кредитору либо:

- сумма на вашем банковском счете на дату предварительного заказа или

- достаточно, чтобы выплатить остаток причитающейся суммы на основании решения окружного суда или другого постановления суда.

Платежное поручение третьей стороны может повлиять только на деньги, фактически находящиеся на вашем банковском счете на дату, когда ваш банк получил копию временного поручения.Деньги, внесенные позже, не блокируются.

Если на вашем счете будет овердрафт в день отправки распоряжения третьей стороны в ваш банк, ваш кредитор не получит свои деньги, так как на нем не будет достаточно средств для выплаты долга. Если деньги поступят на ваш счет после этой даты, они не могут быть использованы для погашения вашего долга.

Дополнительная помощь

Кредитор снимает деньги с вашего банковского счета

Если ваш кредитор подал в суд на вас в связи с задолженностью, возможно, он получил решение окружного суда (CCJ) или другое постановление суда против вас.Постановление суда означает, что вы должны вернуть деньги частями или полностью к определенной дате.

Если вы не соблюдаете условия постановления суда, у вашего кредитора есть несколько различных вариантов, чтобы попытаться вернуть свои деньги.

Если ваш кредитор думает, что у вас есть деньги, чтобы заплатить им, и удерживает их, или что вам должны быть выплачены деньги, которые покроют долг, он может подать заявление на получение другого постановления суда. Это называется приказом о долге третьей стороны .Платежное поручение третьей стороны позволяет вашему кредитору забрать деньги, которые вы им должны, непосредственно у того, у кого есть деньги.

Обычно деньги за вас хранит ваш банк или строительное общество. Однако, если вы должны получить единовременную выплату, такую как компенсация за увольнение, наследство или выплату страхового полиса, ваш кредитор может попросить вашего работодателя, адвоката или страховую компанию выплатить деньги им вместо вас. Они могут взять достаточно денег только для погашения долга.

На этой странице рассказывается, что делать, если ваш кредитор пытается получить против вас долговое поручение третьей стороны, в том числе, как попытаться остановить выполнение этого поручения и что делать, если ваш банковский счет заморожен, а у вас остались деньги.

Виды долгов, которые могут закончиться тем, что ваш кредитор попытается получить поручение третьей стороны, включают деньги, причитающиеся по личным займам, кредитным картам, овердрафтам или договорам покупки в рассрочку.

Служба алиментов по уходу за детьми также может снимать с вашего банковского счета деньги в счет погашения задолженности по содержанию детей. Это называется приказом на вычет . Им не нужно обращаться в суд, чтобы получить постановление о вычете.

Подробнее о приказах о удержании задолженности по содержанию детей.

Распоряжение о выплате долга третьей стороне отличается от приложения к распоряжению о доходах , в котором ваш кредитор получает постановление суда о снятии денег с вашей заработной платы.

Для получения дополнительной информации о том, когда ваш кредитор может подать заявку на приложение платежного поручения, см. Кредитор снимает деньги с вашей заработной платы.

Для получения дополнительной информации о других типах действий, которые может предпринять ваш кредитор, чтобы вернуть свои деньги, см. Дополнительная помощь.

Оглавление

Как ваш кредитор подает заявку на поручение третьей стороне

Чтобы узнать, есть ли у вас сбережения или ожидаете ли вы выплаты, ваш кредитор может получить подробную информацию о ваших банковских счетах и других финансовых обстоятельствах.Для этого они могут обратиться в суд за распоряжением для получения информации . Вам придется обратиться в суд, чтобы дать эту информацию под присягой.

Если вы работаете, ваш кредитор может также захотеть узнать, когда у вас день выплаты жалованья. Это сделано для того, чтобы они могли рассчитать время поступления приказа третьей стороны в банк в тот день, когда вам выплачивают заработную плату, и у вас, вероятно, будет больше денег для их выплаты.

Нет ничего, что могло бы помешать вам снимать деньги со своего банковского или сберегательного счета, если вы думаете, что кредитор собирается подать заявку на выдачу долгового поручения третьей стороне.Но вы можете не узнать о заказе, пока он не будет сделан.

Для получения дополнительной информации о том, как ваш кредитор может получить подробную информацию о ваших финансах, см. Как кредитор может получить информацию о ваших финансах.

Блокировка вашего банковского счета

Если ваш кредитор хочет получить распоряжение о долге третьей стороны, он сначала подает заявку на временное распоряжение, называемое временным распоряжением о долге третьей стороны . Этот приказ предписывает вашему банку или строительному обществу заблокировать ваш счет.На этом этапе ваша учетная запись будет заморожена, но деньги вашему кредитору не будут выплачиваться до тех пор, пока судья не примет решение, что делать на последнем слушании. Последнее слушание должно состояться как минимум через 28 дней после вынесения временного постановления.

Ваш кредитор не должен предоставлять конкретные реквизиты банковского счета, чтобы подать заявку на временное поручение третьей стороне, но у него должны быть веские основания полагать, что у вас есть счет в этом банке.

Если вы уже выписали чеки, или у вас есть постоянный платеж или прямой дебет, выплаченный вашему кредитору, это может быть достаточным доказательством для того, чтобы он подал заявку на заказ.

После вынесения временного постановления суд отправит копию вашему кредитору и в ваш банк или строительное общество. Они получают копию за семь дней до отправки вам. Это сделано для того, чтобы заранее не снимать деньги со счета.

После этого банк заблокирует ваш счет до суммы, которую вы должны кредитору. Они могут взимать с вас плату за это

Временное распоряжение о выплате долга третьей стороне может вызвать у вас множество проблем. Как только это будет сделано, вы не сможете получить деньги на своем счете.Это может означать, что вы не можете оплачивать основные счета, другие долги или даже управлять повседневными расходами на жизнь.

Если в результате распоряжения вы останетесь без денег, и это вызовет у вас трудности, вы можете обратиться в суд за помощью.

Если вы получили уведомление о временном судебном поручении третьей стороне, вы можете позвонить в нашу службу поддержки по вопросам задолженности по номеру 0300 330 1313. Обычно мы можем помочь с 9:00 до 20:00, с понедельника по пятницу. Звонки стоят столько же, сколько и звонки на городские номера.

Вы также можете получить помощь, обратившись в ближайшую Службу поддержки граждан.

Если замораживание денег вызывает у вас трудности

Если ваши деньги были заморожены, это может вызвать у вас трудности, поскольку вы не можете покрывать повседневные расходы на жизнь. Если вы оказались в такой ситуации, вы можете подать заявление в суд о выдаче поручения на выплату пособий в особо трудных условиях.

Подайте заявление в суд по форме N244. Вы можете скачать форму с веб-сайта Министерства юстиции: www.justice.gov.uk.

Заполнив форму, подайте на суд саму форму и предъявите письменные доказательства своих трудностей.Это свидетельство может включать:

- экз. Квитанции о заработной плате

- выписки с банковского счета

- реквизиты ипотечного счета

- ваша арендная книжка

- любые другие документы, подтверждающие ваше финансовое положение.

Если другие люди в вашей семье пострадают из-за замораживания ваших денег, например дети или пожилые люди, живущие с вами, объясните в форме, как они будут затронуты. Это поможет суду принять справедливое решение относительно вашей ситуации.

Обычно за это приложение нужно платить. Однако, возможно, вам вообще не придется платить комиссию или она может быть уменьшена, поскольку ваши деньги были заморожены. Спросите об этом в суде при заполнении бланка.

Судья рассмотрит ваше дело в тот же день, когда вы подадите форму заявления. Он может выписать платежное поручение , в котором банку предписывается выплатить определенную сумму денег вам или кому-либо еще, например, вашему партнеру. . Заказ будет отправлен в банк по факсу, а копии будут отправлены вашему кредитору.

Ваши деньги не отберут, если суд вынесет временное постановление. Для этого необходим окончательный заказ . Чтобы временное постановление было преобразовано в окончательное, будет проведено судебное слушание. Вам сообщат, когда состоится слушание.

Можете ли вы остановить выполнение окончательного платежного поручения третьей стороне?

Временное распоряжение о выплате долга третьей стороне будет окончательным, если вы не докажете, что существуют веские причины для его отказа.

У вас могут быть веские основания утверждать, что заказ не должен быть окончательным.Например, вы можете утверждать, что:

- Ваши деньги находятся на совместном счете, и другой владелец счета не имеет задолженности

- долг на небольшую сумму. Вы можете возразить, что заказ третьей стороны — это слишком серьезный шаг, и долг может быть быстро погашен в рассрочку. Судья может отказать в принятии окончательного решения о выплате долга третьей стороне, если сочтет, что сумма задолженности слишком мала, чтобы ее оправдать.

- оформление заказа доставит много хлопот вам или вашей семье

- на вашем счету овердрафт

- деньги на вашем счету принадлежат кому-то другому

- ваши деньги находятся на счете строительного общества или кредитного союза, и у вас останется менее 1 фунта стерлингов, если долг будет выплачен.Это не относится к другим банковским счетам.

Существуют и другие юридические причины, которые вы можете использовать для оспаривания окончательного решения временного постановления. Всегда полезно получить помощь опытного консультанта, если ваш кредитор подает заявку на выдачу долгового поручения третьей стороне.

Вы можете получить помощь в оспаривании окончательного распоряжения о выплате долга третьей стороне, позвонив в нашу службу поддержки по долговым обязательствам по номеру 0300 330 1313. Обычно мы можем помочь с 9:00 до 20:00 с понедельника по пятницу. Звонки стоят столько же, сколько и звонки на городские номера.

Вы также можете получить помощь, обратившись в ближайшую Службу поддержки граждан.

Что произойдет, если платежное поручение третьей стороне станет окончательным

Если платежное поручение третьей стороне является окончательным и деньги снимаются с вашего банковского счета, банк должен заплатить вашему кредитору либо:

- сумма на вашем банковском счете на дату предварительного заказа или

- достаточно, чтобы выплатить остаток причитающейся суммы на основании решения окружного суда или другого постановления суда.

Платежное поручение третьей стороны может повлиять только на деньги, фактически находящиеся на вашем банковском счете на дату, когда ваш банк получил копию временного поручения.Деньги, внесенные позже, не блокируются.

Если на вашем счете будет овердрафт в день отправки распоряжения третьей стороны в ваш банк, ваш кредитор не получит свои деньги, так как на нем не будет достаточно средств для выплаты долга. Если деньги поступят на ваш счет после этой даты, они не могут быть использованы для погашения вашего долга.

Дополнительная помощь

Кредитор снимает деньги с вашего банковского счета

Если ваш кредитор подал в суд на вас в связи с задолженностью, возможно, он получил решение окружного суда (CCJ) или другое постановление суда против вас.Постановление суда означает, что вы должны вернуть деньги частями или полностью к определенной дате.

Если вы не соблюдаете условия постановления суда, у вашего кредитора есть несколько различных вариантов, чтобы попытаться вернуть свои деньги.

Если ваш кредитор думает, что у вас есть деньги, чтобы заплатить им, и удерживает их, или что вам должны быть выплачены деньги, которые покроют долг, он может подать заявление на получение другого постановления суда. Это называется приказом о долге третьей стороны .Платежное поручение третьей стороны позволяет вашему кредитору забрать деньги, которые вы им должны, непосредственно у того, у кого есть деньги.

Обычно деньги за вас хранит ваш банк или строительное общество. Однако, если вы должны получить единовременную выплату, такую как компенсация за увольнение, наследство или выплату страхового полиса, ваш кредитор может попросить вашего работодателя, адвоката или страховую компанию выплатить деньги им вместо вас. Они могут взять достаточно денег только для погашения долга.

На этой странице рассказывается, что делать, если ваш кредитор пытается получить против вас долговое поручение третьей стороны, в том числе, как попытаться остановить выполнение этого поручения и что делать, если ваш банковский счет заморожен, а у вас остались деньги.

Виды долгов, которые могут закончиться тем, что ваш кредитор попытается получить поручение третьей стороны, включают деньги, причитающиеся по личным займам, кредитным картам, овердрафтам или договорам покупки в рассрочку.

Служба алиментов по уходу за детьми также может снимать с вашего банковского счета деньги в счет погашения задолженности по содержанию детей. Это называется приказом на вычет . Им не нужно обращаться в суд, чтобы получить постановление о вычете.

Подробнее о приказах о удержании задолженности по содержанию детей.

Распоряжение о выплате долга третьей стороне отличается от приложения к распоряжению о доходах , в котором ваш кредитор получает постановление суда о снятии денег с вашей заработной платы.

Для получения дополнительной информации о том, когда ваш кредитор может подать заявку на приложение платежного поручения, см. Кредитор снимает деньги с вашей заработной платы.

Для получения дополнительной информации о других типах действий, которые может предпринять ваш кредитор, чтобы вернуть свои деньги, см. Дополнительная помощь.

Оглавление

Как ваш кредитор подает заявку на поручение третьей стороне

Чтобы узнать, есть ли у вас сбережения или ожидаете ли вы выплаты, ваш кредитор может получить подробную информацию о ваших банковских счетах и других финансовых обстоятельствах.Для этого они могут обратиться в суд за распоряжением для получения информации . Вам придется обратиться в суд, чтобы дать эту информацию под присягой.

Если вы работаете, ваш кредитор может также захотеть узнать, когда у вас день выплаты жалованья. Это сделано для того, чтобы они могли рассчитать время поступления приказа третьей стороны в банк в тот день, когда вам выплачивают заработную плату, и у вас, вероятно, будет больше денег для их выплаты.

Нет ничего, что могло бы помешать вам снимать деньги со своего банковского или сберегательного счета, если вы думаете, что кредитор собирается подать заявку на выдачу долгового поручения третьей стороне.Но вы можете не узнать о заказе, пока он не будет сделан.

Для получения дополнительной информации о том, как ваш кредитор может получить подробную информацию о ваших финансах, см. Как кредитор может получить информацию о ваших финансах.

Блокировка вашего банковского счета

Если ваш кредитор хочет получить распоряжение о долге третьей стороны, он сначала подает заявку на временное распоряжение, называемое временным распоряжением о долге третьей стороны . Этот приказ предписывает вашему банку или строительному обществу заблокировать ваш счет.На этом этапе ваша учетная запись будет заморожена, но деньги вашему кредитору не будут выплачиваться до тех пор, пока судья не примет решение, что делать на последнем слушании. Последнее слушание должно состояться как минимум через 28 дней после вынесения временного постановления.

Ваш кредитор не должен предоставлять конкретные реквизиты банковского счета, чтобы подать заявку на временное поручение третьей стороне, но у него должны быть веские основания полагать, что у вас есть счет в этом банке.

Если вы уже выписали чеки, или у вас есть постоянный платеж или прямой дебет, выплаченный вашему кредитору, это может быть достаточным доказательством для того, чтобы он подал заявку на заказ.

После вынесения временного постановления суд отправит копию вашему кредитору и в ваш банк или строительное общество. Они получают копию за семь дней до отправки вам. Это сделано для того, чтобы заранее не снимать деньги со счета.

После этого банк заблокирует ваш счет до суммы, которую вы должны кредитору. Они могут взимать с вас плату за это

Временное распоряжение о выплате долга третьей стороне может вызвать у вас множество проблем. Как только это будет сделано, вы не сможете получить деньги на своем счете.Это может означать, что вы не можете оплачивать основные счета, другие долги или даже управлять повседневными расходами на жизнь.

Если в результате распоряжения вы останетесь без денег, и это вызовет у вас трудности, вы можете обратиться в суд за помощью.

Если вы получили уведомление о временном судебном поручении третьей стороне, вы можете позвонить в нашу службу поддержки по вопросам задолженности по номеру 0300 330 1313. Обычно мы можем помочь с 9:00 до 20:00, с понедельника по пятницу. Звонки стоят столько же, сколько и звонки на городские номера.

Вы также можете получить помощь, обратившись в ближайшую Службу поддержки граждан.

Если замораживание денег вызывает у вас трудности

Если ваши деньги были заморожены, это может вызвать у вас трудности, поскольку вы не можете покрывать повседневные расходы на жизнь. Если вы оказались в такой ситуации, вы можете подать заявление в суд о выдаче поручения на выплату пособий в особо трудных условиях.

Подайте заявление в суд по форме N244. Вы можете скачать форму с веб-сайта Министерства юстиции: www.justice.gov.uk.

Заполнив форму, подайте на суд саму форму и предъявите письменные доказательства своих трудностей.Это свидетельство может включать:

- экз. Квитанции о заработной плате

- выписки с банковского счета

- реквизиты ипотечного счета

- ваша арендная книжка

- любые другие документы, подтверждающие ваше финансовое положение.

Если другие люди в вашей семье пострадают из-за замораживания ваших денег, например дети или пожилые люди, живущие с вами, объясните в форме, как они будут затронуты. Это поможет суду принять справедливое решение относительно вашей ситуации.

Обычно за это приложение нужно платить. Однако, возможно, вам вообще не придется платить комиссию или она может быть уменьшена, поскольку ваши деньги были заморожены. Спросите об этом в суде при заполнении бланка.

Судья рассмотрит ваше дело в тот же день, когда вы подадите форму заявления. Он может выписать платежное поручение , в котором банку предписывается выплатить определенную сумму денег вам или кому-либо еще, например, вашему партнеру. . Заказ будет отправлен в банк по факсу, а копии будут отправлены вашему кредитору.

Ваши деньги не отберут, если суд вынесет временное постановление. Для этого необходим окончательный заказ . Чтобы временное постановление было преобразовано в окончательное, будет проведено судебное слушание. Вам сообщат, когда состоится слушание.

Можете ли вы остановить выполнение окончательного платежного поручения третьей стороне?

Временное распоряжение о выплате долга третьей стороне будет окончательным, если вы не докажете, что существуют веские причины для его отказа.

У вас могут быть веские основания утверждать, что заказ не должен быть окончательным.Например, вы можете утверждать, что:

- Ваши деньги находятся на совместном счете, и другой владелец счета не имеет задолженности

- долг на небольшую сумму. Вы можете возразить, что заказ третьей стороны — это слишком серьезный шаг, и долг может быть быстро погашен в рассрочку. Судья может отказать в принятии окончательного решения о выплате долга третьей стороне, если сочтет, что сумма задолженности слишком мала, чтобы ее оправдать.

- оформление заказа доставит много хлопот вам или вашей семье

- на вашем счету овердрафт

- деньги на вашем счету принадлежат кому-то другому

- ваши деньги находятся на счете строительного общества или кредитного союза, и у вас останется менее 1 фунта стерлингов, если долг будет выплачен.Это не относится к другим банковским счетам.

Существуют и другие юридические причины, которые вы можете использовать для оспаривания окончательного решения временного постановления. Всегда полезно получить помощь опытного консультанта, если ваш кредитор подает заявку на выдачу долгового поручения третьей стороне.

Вы можете получить помощь в оспаривании окончательного распоряжения о выплате долга третьей стороне, позвонив в нашу службу поддержки по долговым обязательствам по номеру 0300 330 1313. Обычно мы можем помочь с 9:00 до 20:00 с понедельника по пятницу. Звонки стоят столько же, сколько и звонки на городские номера.

Вы также можете получить помощь, обратившись в ближайшую Службу поддержки граждан.

Что произойдет, если платежное поручение третьей стороне станет окончательным

Если платежное поручение третьей стороне является окончательным и деньги снимаются с вашего банковского счета, банк должен заплатить вашему кредитору либо:

- сумма на вашем банковском счете на дату предварительного заказа или

- достаточно, чтобы выплатить остаток причитающейся суммы на основании решения окружного суда или другого постановления суда.

Платежное поручение третьей стороны может повлиять только на деньги, фактически находящиеся на вашем банковском счете на дату, когда ваш банк получил копию временного поручения.Деньги, внесенные позже, не блокируются.