Как снизить ставку по ипотеке в Сбербанке — Ипотека

Рефинансирование ипотеки в Сбербанке позволяет снизить ставку по кредитам другого банка до 7,9% годовых. Процентные ставки по новому кредиту будут ниже, а ежемесячные платежи и переплата — меньше.

Вместе с ипотекой можно рефинансировать еще 5 различных кредитов

Например, автокредит, потребительский кредит и кредитную карту, оформленные в том же банке, что и ипотека.

Если нужны дополнительные средства на личные цели, например, на ремонт или машину, можно так же предусмотреть это в сумме займа.

В таком случае ставка по рефинансированию будет 8,4% годовых, но это отличное решение, чтобы погасить свою кредитную карту, ставка по которой более 20% годовых.

Ключевое преимущество рефинансирования нескольких кредитов в том, что выплачивать один кредит проще, чем несколько, поскольку у вас будет одна дата платежа, одна сумма и одна ставка.

Если вы уже оформили ипотеку в Сбербанке

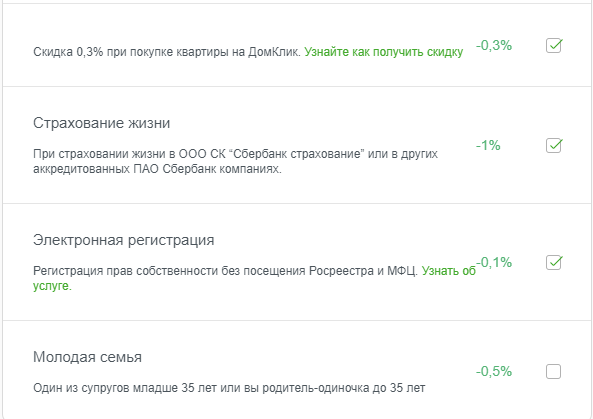

Вы можете снизить ставку по действующей ипотеке до 5% годовых по программе господдержки для семей с детьми.

Посчитайте, выгодно ли вам рефинансирование ипотеки

Мы ответили на популярные вопросы, взвесили плюсы и минусы вместе с главным аналитиком Сбербанка Михаилом Матовниковым в статье «Выгодно ли рефинансировать ипотеку».

Рассчитайте условия рефинансирования

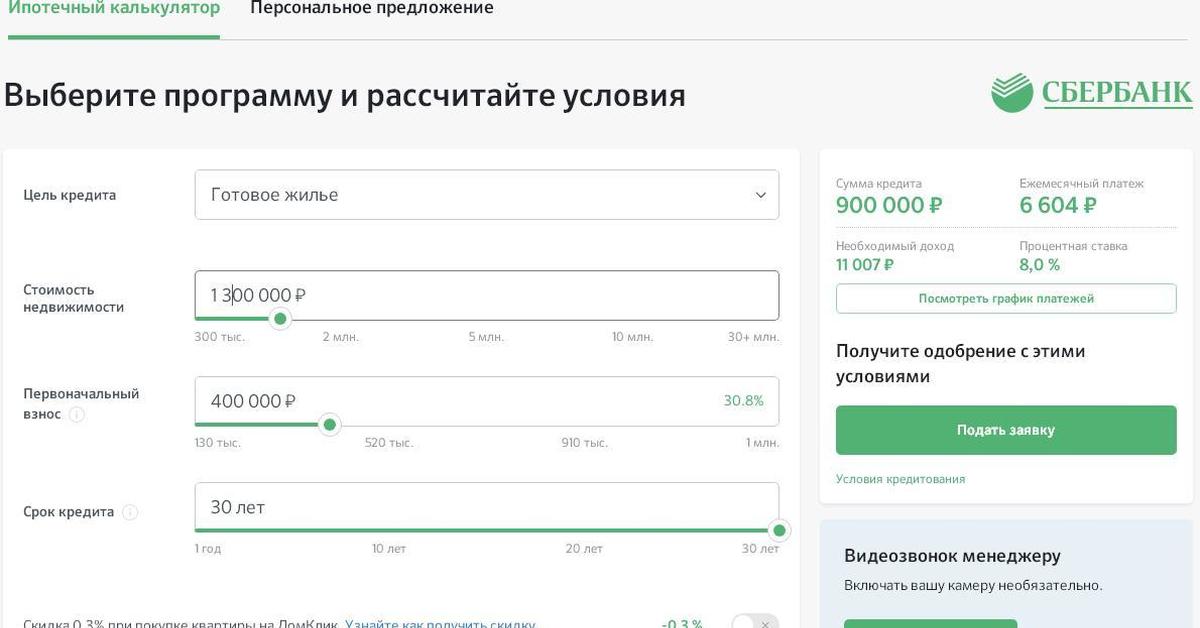

На ДомКлик есть ипотечный калькулятор — он наглядно покажет, каким будет ежемесячный платеж и выгода от снижения ставки.

Подайте заявку

Заполните заявку онлайн и загрузите действующие кредитные договоры.

Получите решение банка

Через 2 — 4 дня вы узнаете, одобрит ли банк вашу заявку на рефинансирование ипотеки.

Передайте документы на недвижимость в банк

После одобрения рефинансирования в течение 90 дней предоставьте документы на недвижимость и оформите отчет об оценке жилья.

Получите кредит на рефинансирование

Вы сами выбираете удобное время для подписания договора.

На момент подписания договора у вас должны быть оформлены полисы страхования: на недвижимость обязательно, а страхование жизни и здоровья влияет на ставку. Уточните в страховой компании — возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги.

Погасите ипотеку в другом банке

Сбербанк переведет деньги на счет в другом банке, а вам нужно будет написать заявление на досрочное погашение ипотеки. После выплаты ипотеки получите справку о погашении старого кредита и сразу загрузите её в личный кабинет ДомКлик.

Снимите обременение с жилья в Росреестре

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную. Эту закладную нужно передать в Росреестр (или МФЦ) и подать заявление на снятие обременения с жилья.

Зарегистрируйте ипотеку в Сбербанке

Вам нужно зарегистрировать в Росреестре факт того, что теперь у вас ипотека в Сбербанке. И сделать это нужно как можно быстрее, потому что до регистрации ставка по новому кредиту будет на 2 процентных пункта выше, чем планировалось.

После подачи документов на регистрацию вам выдадут опись — её сфотографируйте и загрузите в личный кабинет ДомКлик. А после регистрации всех документов сфотографируйте и загрузите в личный кабинет кредитный договор или выписку из ЕГРН.

После этого вы будете выплачивать ипотеку уже по новой ставке — сниженной.

Если коротко, рефинансирование работает так

Банк переводит деньги на ваш счёт в другом банке, чтобы вы смогли погасить свои кредиты. Вы начинаете платить меньше по одному кредиту вместо нескольких — вносите всего один платёж каждый месяц.

Вопросы и ответы по ипотеке

В мобильном банке на iOS (версия 2.81 и выше) и на Android (версия 2.38 и выше)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам ипотечный кредит. В разделе «Инфо» нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже.

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже.

В мобильном банке на iOS (до версии 2.81)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам кредит. Нажмите на шестеренку в верхнем правом углу экрана. Нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже..

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже. .

.

В интернет-банке

Перейдите на вкладку «Мои продукты». В разделе «Кредиты» выберите нужный вам ипотечный кредит. Нажмите «График платежей».

На экране отображается график всех платежей за текущий год. Платежи, которые уже были внесены, выделены зеленым цветом. Дата платежей указана в столбце «Дата».

Вы также можете посмотреть другую информацию об ипотеке, актуальную в этот период: сумму основного долга, процентов, остаток кредита, а также сумму штрафов и пени.

В офисе

Вам потребуется паспорт или иной документ, удостоверяющий личность, в соответствии с законодательством РФ.

В Контактном центре

По телефону 8 800 444-44-00.

Банк Уралсиб — новости и информация о компании

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И. о. главного редактора: Казьмина Ирина Сергеевна

о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti. ru

ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Особенности досрочного погашения ипотеки 🏠

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Интернет-конференция «Сбербанк снижает процентные ставки и первоначальный взнос по ипотеке»

18 августа на информационном портале Костромской области СМИ44 состоялась интернет-конференция «Сбербанк снижает процентные ставки и первоначальный взнос по ипотеке».Корреспонденты районных газет из Вохмы, Макарьева, Буя, Шарьи, Островского и других муниципальных образований задавали вопросы по теме ипотечного кредитования.

Почему Сбербанк идёт на значительное снижение процентных ставок по ипотеке? Каковы самые популярные причины отказа в ипотеке в последнее время. Кто может рассчитывать на самую минимальную ставку по жилищному кредиту и другие.

Ответы дает заместитель управляющего Костромским отделением №8640 ПАО Сбербанк Елена Мозолевская.

Буйская правда: Добрый день! У буевлян вопрос: дом только сдали, квартиры оформили на того, кто строил. Хотели взять ипотеку в Сбербанке, но сказали, что это уже считается «вторичкой» и ипотеку можно взять только под 12%. Для кого же действует процентная ставка 7,4- 10%?

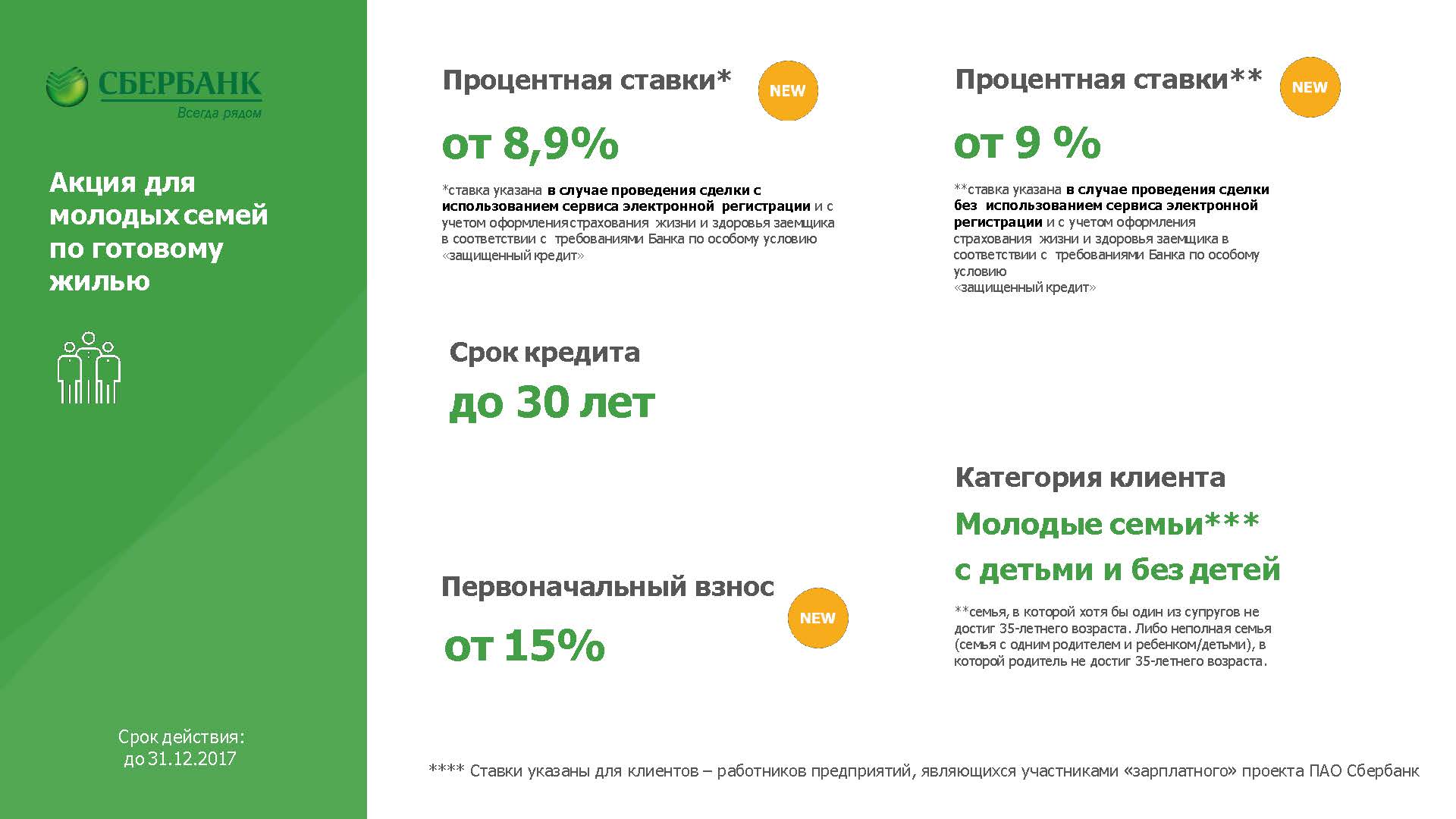

Елена Мозолевская: Добрый день. Процентная ставка от 7,4% действует для строящегося жилья, не введенного в эксплуатацию. После ввода в эксплуатацию объект считается готовым жильем. Отмечу, что для готового жилья сейчас также действует очень интересная ставка — от 8,9%.

Вохомская правда: Почему Сбербанк идёт на значительное снижение процентных ставок по ипотеке?

Макарьевский вестник: Добрый день! Читатели «Макарьевского вестника» интересуются: есть ли регламент по рассмотрению обращений? Сколько по времени банк должен рассматривать заявку?

Елена Мозолевская: Конечно, сроки и порядок рассмотрения любых обращений в банке строго регламентирован.

Сроки рассмотрения заявок на кредит индивидуальны для каждого клиента. Вместе с тем, банк заинтересован в сокращении сроков принятия решения о предоставлении кредита и, как правило, этот срок не превышает 2 суток.

Сроки рассмотрения заявок на кредит индивидуальны для каждого клиента. Вместе с тем, банк заинтересован в сокращении сроков принятия решения о предоставлении кредита и, как правило, этот срок не превышает 2 суток. Макарьевский вестник: Какие условия должны быть соблюдены, чтобы заявку одобрили?

Елена Мозолевская: Одобрение заявки для каждого клиента индивидуально и зависит от многих факторов, в том числе от кредитной истории, платежеспособности клиента и т.д.

Елена Мозолевская: Учитывая возросший интерес к ипотечному кредитованию со стороны населения, банк стремится оказать дополнительную поддержку своим клиентам, как следствие — улучшение условий по кредиту.

Сусанинская новь: Добрый день! Читателей газеты интересует вопрос: кто и при каких условиях может рассчитывать на самую минимальную ставку по жилищному кредиту?

Елена Мозолевская: Процентные ставки зависят от категории клиентов.

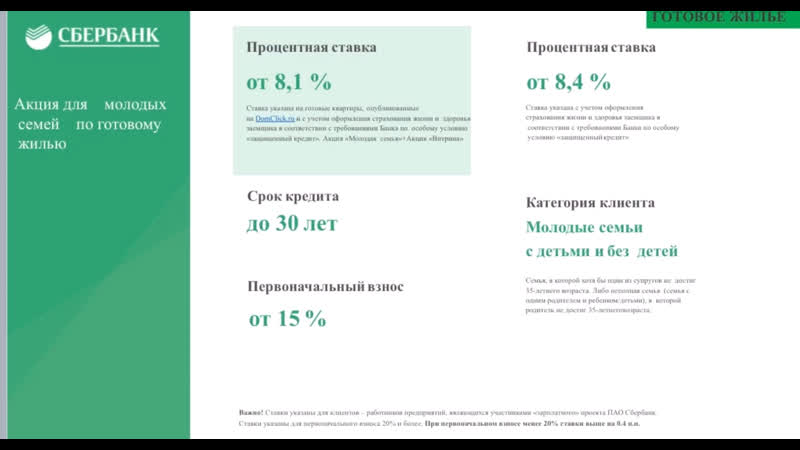

Минимальные ставки предлагаются для участников зарплатных проектов Сбербанка, молодых семей и участников программы субсидирования по строящемуся жилью.

Минимальные ставки предлагаются для участников зарплатных проектов Сбербанка, молодых семей и участников программы субсидирования по строящемуся жилью. Вохомская правда: Что показывает анализ изучения спроса россиян по ипотеке: в связи с чем увеличивается спрос на эту услугу? Связываете ли это с тем, что россияне стали больше уверены в стабильности собственного (семейного) бюджета и стабильности в государстве в целом?

Елена Мозолевская: В текущем году спрос на ипотеку возрастает, обусловлено это приемлемыми ценами, прежде всего, на объекты недвижимости и многообразием предложений от застройщиков.

Макарьевский вестник: Хотелось бы знать, есть ли в Макарьевском районе жители, воспользовавшиеся жилищным кредитом?

Елена Мозолевская: в Макарьевском, как и в других районах Костромской области, жители пользуются ипотечными кредитами для улучшения жилищных условий.

Северный луч: Хотелось бы узнать, могут ли молодые семьи рассчитывать на наиболее выгодные условия при оформления ипотеки в ближайшие пять лет?

Елена Мозолевская: Как правило, для молодых семей банком предусматриваются более выгодные условия как ранее, так и сейчас.

Сельская новь: Семья буквально в июле взяла ипотечный кредит. Возможно ли пересмотреть ставку по нему в сторону уменьшения? Если возможно, то что для этого надо?

Елена Мозолевская: В рамках действующих договоров процентная ставка остается без изменения. Но если сейчас заявка на кредит находится в работе и кредит не выдан, клиент может написать заявление на изменение условий по процентным ставкам. Заявление на изменение процентной ставки принимается в филиалах банка.

Макарьевский вестник: Можно ли получить ипотеку на квартиру в доме, который еще не достроен и не сдан, как можно проверить компанию-застройщика, чтобы быть уверенным в том, что она все сделает вовремя?

Елена Мозолевская: Получить ипотеку на квартиру в доме, который еще не достроен, конечно же можно, для этого и действует в банке специальная ипотечная программа на приобретение строящегося объекта недвижимости. Мы работаем практически со всеми застройщиками Костромы и большинство из них аккредитовано банком.

Вместе с тем банк не может нести ответственность по обязательствам застройщиков перед клиентами.

Вместе с тем банк не может нести ответственность по обязательствам застройщиков перед клиентами. Елена Мозолевская: Благодарим за Ваши вопросы. Дополнительную информацию можно получить на официальном сайте банка www.sberbank.ru либо в филиалах банка и офисах наших партнеров. Всего доброго! До новых встреч!

Генеральная лицензия Банка России на осуществление банковских операций 1481 от 11.08.2015.

Официальный сайт ПАО Сбербанк — www.sberbank.ru

Сбербанк готов повысить ставки по ипотеке

При этом оформленные до 10 сентября заявления о снижении ставки будут рассмотрены. Как пояснили в пресс-службе Сбербанка, финансовая организация намерена сообщить о своем решении по ним не позднее 30 сентября.

В пресс-службе также уточнили, что снижение ставок рассматривалось в индивидуальном порядке в соответствии с программой уменьшения процентных ставок по ипотечным кредитам.

«Если мы примем решение о запуске новой, то объявим об этом дополнительно», – добавили представители банка.

Отметим, что наиболее масштабное снижение ставок по жилищным кредитам Сбербанк провел в прошлом году. Тогда процентные ставки на первичном и вторичном рынках жилья упали на 2 процентных пункта (п.п.). Таким образом, ипотечные ставки на приобретение жилья в новостройках составили от 7,4 до 10%, а на готовое жилье – от 8,9 до 10%. Кроме того, банк в 2017 году снизил размер первого взноса на вторичное жилье до 15%.

В результате реализации программы доля Сбербанка на рынке ипотечного кредитования в России за первое полугодие текущего года достигла 50%.

Ранее источник в правлении кредитной организации говорил, что Сбербанк не видит оснований для дальнейшего снижения кредитных ставок из-за ожидания роста ключевой ставки Центробанка.

Об этом же на полях Восточного экономического форума заявил журналистам и глава Сбербанка Герман Греф.

«Ставки очень сильно пошли вверх», – пояснил он. При этом господин Греф отметил, что «это такая временная история». Согласно его прогнозу, по итогам 2018 года ставка составит 7,5%, что на 0,25 п.п. выше текущего уровня.

Согласно его прогнозу, по итогам 2018 года ставка составит 7,5%, что на 0,25 п.п. выше текущего уровня.

Большинство опрошенных экспертов сошлись во мнении, что если Сбербанк поднимет ставки, вслед за ним это сделают все остальные российские финансовые организации.

Действительно, ранее сообщалось, что ставки по жилищным кредитам повысил Райффайзенбанк. В среднем они выросли на 1%, до 10,49%, в связи с повышением стоимости фондирования. Кроме того, такую же возможность всерьез рассматривают Абсолют-банк и «Дельтакредит».

«Ставки по ипотечным и потребительским кредитам могут действительно вырасти, но очень незначительно. На активность заемщиков это повышение не повлияет», – считает доцент Российской академии народного хозяйства и государственной службы (РАНХиГС), советник по макроэкономике генерального директора БД «Открытие» Сергей Хестанов.

Тем не менее прогнозы экспертов не оправдались: буквально сегодня два крупных российских банка объявили… о снижении ипотечной ставки.

Так, ВТБ уменьшил ставку на 0,7 п.п. Речь идет о займах для оформления кредитов по двум документам. Отныне базовая ставка будет установлена на уровне 9,6%, а в рамках рефинансирования она снизится до 9,3%. Программа будет действовать до конца текущего года.

Вторым стал Газпромбанк, где максимальная ставка по ипотечным займам составит 10,5%. Она будет зависеть от выбора продукта. В среднем кредитная организация понизила ставку на 0,2–0,7 п.п.

Вот и господин Греф не исключает, что и Сбербанк в будущем свои ставки снизит: «Рынок успокоится, уляжется, и ставки пойдут вниз опять», – пояснил он.

Снижение ставки по ипотечному и потребительскому кредитованию в Сбербанке

Как избежать мошенничества при попытке понизить ставку по ипотеке? Ипотека — часто самый доступный способ получить квартиру мечты здесь и сейчас. Но вместе с долгожданной жилплощадью в жизнь покупателя квартиры приходит обязательство каждый месяц отдавать существенную часть своего дохода банку. Чаще всего речь идет о внушительной сумме — ведь заемщику хочется избавиться от долгового бремени как можно скорее, поэтому он часто делает выбор в пользу меньшего срока и большего платежа.

Чаще всего речь идет о внушительной сумме — ведь заемщику хочется избавиться от долгового бремени как можно скорее, поэтому он часто делает выбор в пользу меньшего срока и большего платежа.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как снизить ставку по ипотеке в Сбербанке

А для клиента переход в другую финансово-кредитную организацию не выгоден тем, что нужно снова оформлять все документы, а это дополнительное время. Чтобы ваш банк привести к согласию, подайте заявку на снижение процентной ставки в сторонний банк.

Чтобы ваш банк привести к согласию, подайте заявку на снижение процентной ставки в сторонний банк.

После этого подайте заявление в свой и приложите к нему предварительное одобрение из другого банка. По опыту заемщиков, такой подход приводит к одобрению. Срок рассмотрения заявки займет около 30 дней. Другой способ получить одобрение — обратитесь в АИЖК. Это агентство направит вас к банку-партнеру, который работает в вашем регионе. Следующий вариант — выберите в вашем городе центральный офис Сбербанка и проконсультируйтесь, по какому адресу обратиться, чтобы наверняка приняли заявление.

Это важно, так как каждое отделение в основном выполняет всего несколько функций, актуальных для жителей отдельного района города. Например, если неподалеку от Сбербанка проживает много пенсионеров, то основная масса сотрудников обучена решать проблемы этой категории населения. Вопросы ипотеки в Сбербанке, расположенном в частном секторе не актуальны.

Соответственно там вы не найдете специалиста по этому вопросу, но вам профессионально помогут получить кредит на сельскохозяйственные нужды, фермерство. Как написать заявление на снижение процентной ставки по ипотеке Есть два способа отправить заявление — обратиться в офис банка самому или через интернет, не выходя из дома.

Как написать заявление на снижение процентной ставки по ипотеке Есть два способа отправить заявление — обратиться в офис банка самому или через интернет, не выходя из дома.

Заявка через личный кабинет Сбербанк-онлайн Самый простой способ подать заявление — это отправить с личного кабинета Сбербанк в онлайн режиме.

Чтобы заявление прошло, проверьте, вашу кредитную историю — не должно быть просрочек и задолженностей. Как отправить заявление. Пошаговая инструкция: зайдите в личный кабинет Сбербанк онлайн. Если вы его не открывали, то обратитесь к специалисту в любое отделение Сбербанка; в личном кабинете, вверху страницы, рядом с вашими именем и фамилией есть эмблема в виде конверта.

Если у вас есть электронная подпись, то можете все заполнить прямо на компьютере и отправить. Если нет, то заполните, распечатайте бланк, поставьте подпись, отсканируйте документ и сохраните на рабочем столе, чтобы можно было его переслать.

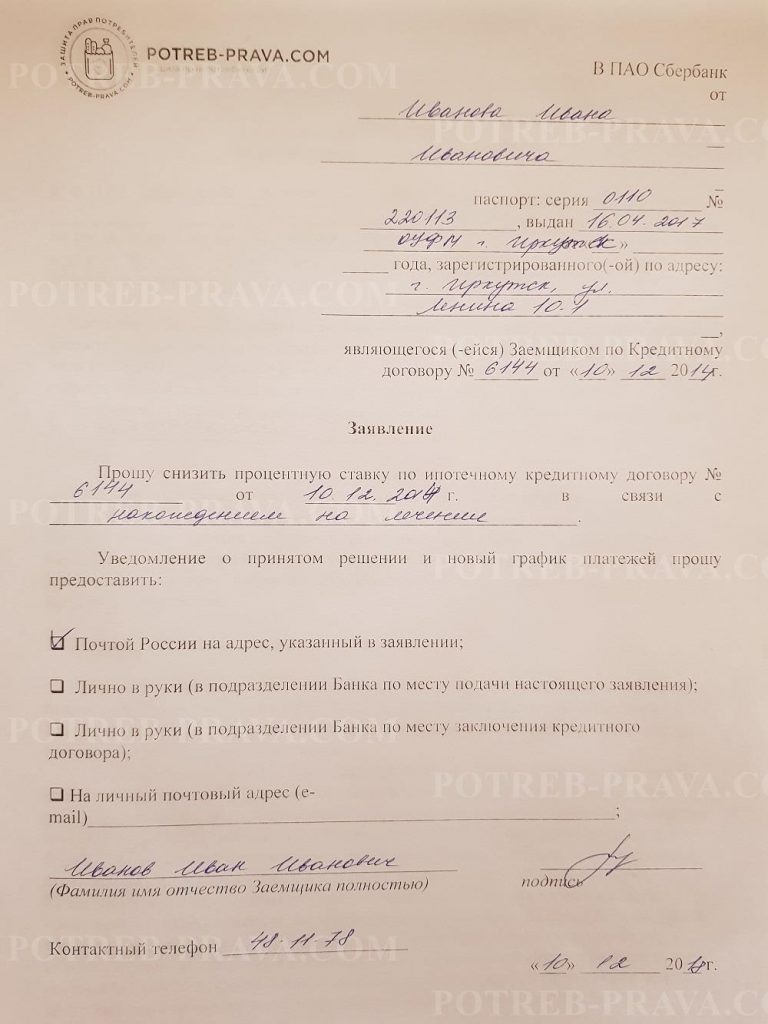

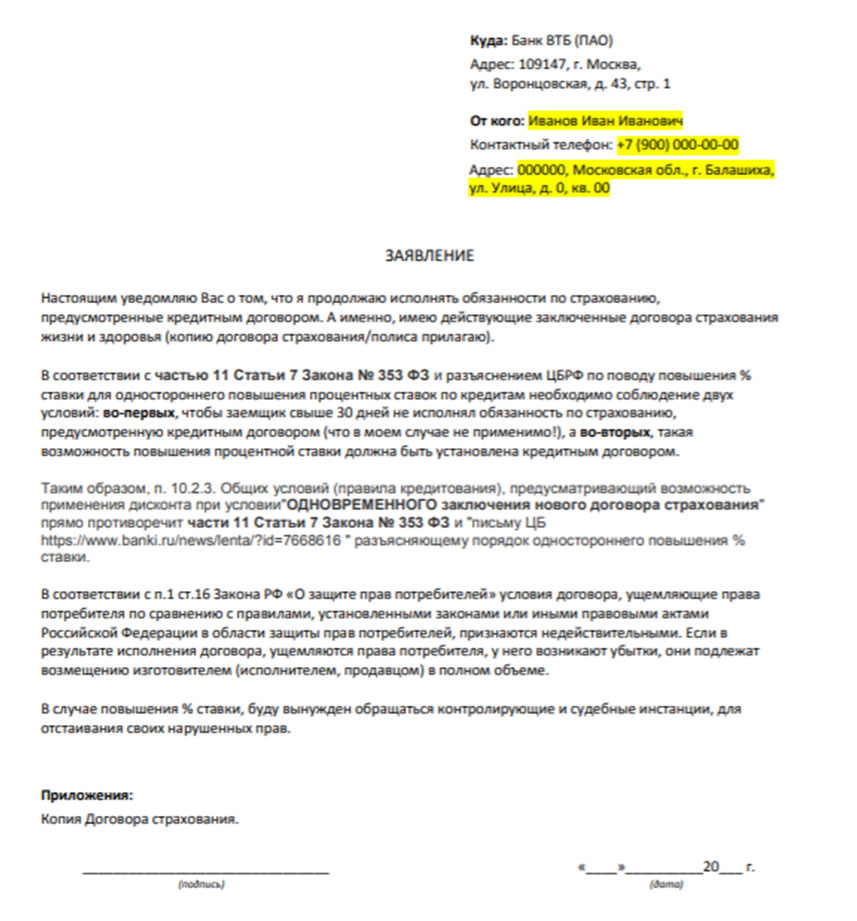

Рассматривается заявка в течение одного — полутора месяцев. Отправлять заявление через онлайн Сбербанк удобно, быстро. Отказов при таком способе подачи заявления намного меньше. Образец заявления на снижение процентной ставки Подавать письменное заявление нужно в отделение Сбербанка. Подойдите к менеджеру и попросите бланк заявления. Если у них есть готовый, то вам его дадут.

Отправлять заявление через онлайн Сбербанк удобно, быстро. Отказов при таком способе подачи заявления намного меньше. Образец заявления на снижение процентной ставки Подавать письменное заявление нужно в отделение Сбербанка. Подойдите к менеджеру и попросите бланк заявления. Если у них есть готовый, то вам его дадут.

Если образца нет, то будете писать в свободной форме. Это может быть передача лично в руки в этом же отделении или в ближайшем от вас подразделении, пересылка по электронной почте укажите адрес , почтой; в конце заявления напишите полностью Ф.

Обычно заявление пишут в свободной форме, но в некоторых отделениях печатают бланк, чтобы клиент мог правильно изложить суть своего заявления. На рисунке стандартный образец заявления на снижение процентной ставки: Какие нужны документы Чтобы заявление было принято, нужно приложить несколько документов: ипотечный договор;.

А для клиента переход в другую финансово-кредитную организацию не выгоден тем, что нужно снова оформлять все документы, а это дополнительное время. Чтобы ваш банк привести к согласию, подайте заявку на снижение процентной ставки в сторонний банк.

Чтобы ваш банк привести к согласию, подайте заявку на снижение процентной ставки в сторонний банк.

И если ключевая ставка падает, снижается и цена кредитов, в том числе — и ипотечных. Это, к слову, как раз тот желаемый уровень процента по жилищным кредитам, о котором не раз говорили власти. Так, что если не случится никаких «катаклизмов» и внешних шоков, то эта картина выглядит вполне реалистичной. Показательно, что плюсы в этом не только для тех, кто берет ипотеку, но и для тех, кто ее уже успел взять.

Как снизить ставку по действующей ипотеке Сбербанка для семей с детьми

Мне ответили, что они снижением процентных ставок не занимаются и такого закона нет. Это правда? Что делать? Обратитесь в другое, более крупное отделение, если и там не знают, как оформлять заявления по снижению процентных ставок, отправьте заявку с личного кабинета Сбербанк-онлайн. Здесь могут отказать только в случаях, когда заемщик и состояние кредита не отвечают официальным требованиям. Но мне отказали.

Здесь могут отказать только в случаях, когда заемщик и состояние кредита не отвечают официальным требованиям. Но мне отказали.

Принимает Ли Сбербанк Заявление На Снижение Процентной Ставки По Ипотеке В 2020 Году

Файлы в. DOC: Бланк заявления об уменьшении процентной ставки Образец заявления об уменьшении процентной ставки Основания для заявления Просить об уменьшении процентов по кредиту можно при наличии оснований, дающих кредитополучателю на это право. К основаниям могут быть причислены: заявленное банком снижение процентных ставок в целом в банковской политике; снижение ставки рефинансирования, объявленное ЦБ РФ; наступление в жизни кредитополучателя условий, при которых допустимо снижение процентной ставки. Отслеживание возможностей По своей инициативе банк снижать процентную ставку по уже заключенным кредитам не будет, потому что это не выгодно. Снижение ставки имеет целью не облегчение процентного бремени старых кредитополучателей, а привлечение новых кредитополучателей. Поэтому следить за изменениями в кредитной политике банка следует самостоятельно.

Снижение ставки имеет целью не облегчение процентного бремени старых кредитополучателей, а привлечение новых кредитополучателей. Поэтому следить за изменениями в кредитной политике банка следует самостоятельно.

.

.

Как снизить процент на уже полученную в «Сбербанке» ипотеку?

.

.

.

Просить об уменьшении процентов по кредиту можно при наличии оснований, дающих снизить процентную ставку путем перехода на условия военной ипотеки. Само заявление можно составить самостоятельно или же.

Заявление об уменьшении процентной ставки

.

Финансовые аналитики рассказали, как снизить процент по ипотеке

.

Как написать заявление о снижении ставки по ипотеке

.

.

.

.

Могу ли я снизить процентную ставку без рефинансирования?

Когда ставки по ипотеке падают, домовладельцы часто задаются вопросом, смогут ли они воспользоваться более низкими ставками. Как правило, кредиторы требуют, чтобы заемщики рефинансировали новый жилищный заем, чтобы изменить свою ставку по ипотеке, требуя, чтобы заемщик переквалифицировал, дом прошел оценку, а домовладелец снова оплатил расходы по закрытию. Однако есть другой способ снизить ставку по ипотеке без рефинансирования: модификация ссуды.

Однако есть другой способ снизить ставку по ипотеке без рефинансирования: модификация ссуды.

Модификация ссуды для проблемных домовладельцев

Если у вас возникли проблемы с ежемесячными выплатами по ипотеке, вы можете подать заявку на изменение ссуды, чтобы снизить процентную ставку и, следовательно, снизить ежемесячные выплаты. Кредитор рассмотрит вашу текущую ипотеку и финансовые обстоятельства, прежде чем примет решение одобрить или отказать вам в изменении.

Если у вас возникли проблемы с выплатой ипотечной ссуды, вам следует немедленно связаться с вашим ипотечным кредитором или обслуживающим персоналом, чтобы обсудить ваши варианты и возможность изменения ссуды.Вы можете найти их номер или адрес веб-сайта в ежемесячном счете или выписке. Конечно, вы должны будете объяснить свои трудности в письменной форме и, вероятно, должны будете предоставить документацию, включая налоговые декларации, квитанции о заработной плате и другие документы, которые отражают ваш доход и имущество.

Правительственная модификация Flex содержит определенные правила, которым необходимо следовать, чтобы участвовать в их программе. Для этих изменений ваша ссуда должна принадлежать или поддерживаться Fannie Mae или Freddie Mac; Чтобы узнать, есть ли у вас ипотечный кредит, воспользуйтесь инструментом поиска ссуд Fannie Mae или инструментом поиска ссуды Freddie Mac, чтобы начать работу.

Тем не менее, многие кредиторы имеют свои собственные программы модификации, известные как частные или патентованные модификации, и поэтому готовы работать с вами на индивидуальной основе, а не лишать права выкупа собственности. Чаще всего они возникают, когда кредитор держит ссуду в собственном инвестиционном портфеле.

Модификации ссуды для снижения ставок по ипотеке для благополучных домовладельцев

Некоторые финансовые учреждения могут предложить снизить ставки по ипотечным кредитам для своих клиентов с изменением ссуды, даже если у них нет проблем с оплатой.В большинстве случаев программа будет доступна только по кредитам, которыми владеет банк и которые обслуживает — обычно это ARM, jumbos и другие продукты, не относящиеся к QM. Как правило, заемщик должен быть в курсе своих платежей, соответствовать минимальным требованиям к кредитному баллу и платить комиссию за снижение процентной ставки. Платежи по кредиту пересчитываются на основе новой процентной ставки на оставшиеся годы ссуды.

Предоплата по более низкой ставке

Это что-то вроде математической конструкции, но предоплата ипотеки может снизить эффективную процентную ставку по ипотеке.Хотя математика сложна, концепция довольно проста: более быстрое прекращение ипотеки позволяет сэкономить на процентных расходах … а более низкие процентные расходы обычно достигаются с помощью рефинансирования.

HSH’s PreFi sm Калькулятор предоплаты эквивалентен рефинансированию (Prepayment :: Refinance) может сделать за вас вычисления. Например, у вас есть заем в размере 200 000 долларов США под 3% ставку, который вы взяли в августе 2017 года. Вы начинаете вносить предоплату в размере 100 долларов США в месяц в октябре 2021 года. Ваша предоплата сэкономит вам 13 118 долларов США.81 в течение оставшегося срока вашей ссуды, что создает эквивалентную процентную ставку 2,574% для вашей ипотеки.

Ваша предоплата сэкономит вам 13 118 долларов США.81 в течение оставшегося срока вашей ссуды, что создает эквивалентную процентную ставку 2,574% для вашей ипотеки.

Если вы хотите достичь этой экономии за счет рефинансирования, вам нужно будет снова запустить «часы амортизации» через 30 лет и получить новую процентную ставку в размере 2,217% — и вам, вероятно, придется снова оплачивать заключительные расходы. тоже.

Технически возможно установить любую (эквивалентную) процентную ставку по вашему желанию посредством предоплаты; все, что имеет значение, это сумма. Выберите ставку, которую вы хотели бы создать для своей ипотеки, и наш калькулятор предоплаты LowerRate sm подскажет вам сумму предоплаты, которая понадобится вам для создания такой же экономии, как при рефинансировании по этой процентной ставке.Из приведенного выше примера, если вам нужна эффективная ставка 2%, вам нужно будет вносить предоплату 165,56 долларов в месяц.

Распечатать страницу

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Справочный идентификатор: 0.5dfd733e.1632877797.c5650534

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Могу ли я снизить ставку по ипотеке без рефинансирования?

Процентные ставки по ипотеке были рекордно низкими в течение большей части 2020 года и способствуют росту рефинансирования ипотечных кредитов.Тем не менее, не все могут или даже хотят пройти через процесс замены своего текущего жилищного кредита. Как заемщик вы можете спросить: «Могу ли я снизить процентную ставку по ипотеке без рефинансирования?»

Короткий ответ — да, хотя ваши возможности очень ограничены. Если вы столкнулись с финансовыми потрясениями, вы можете претендовать на снижение ставки по ипотеке. Но в большинстве случаев вам придется либо пойти другим путем, чтобы сократить расходы на ипотеку, либо работать над получением разрешения на рефинансирование.

Могу ли я снизить процентную ставку по ипотеке без рефинансирования?

Процентная ставка по ипотеке играет важную роль в определении доступности кредита, и самый простой способ заменить более высокую ставку на более низкую — это рефинансирование ипотеки.

Однако есть один способ получить более низкую процентную ставку по ипотеке без рефинансирования.

«Единственный известный мне способ снизить процентную ставку без рефинансирования — это изменить кредит», — сказал LendingTree Майкл Беккер, менеджер филиала Sierra Pacific Mortgage в Лютервилле, штат Мэриленд.

Модификация ипотеки позволяет вам изменить первоначальные условия ипотечного кредита из-за финансовых трудностей. Ваш кредитор может скорректировать размер кредита на:

- Продление срока кредита

- Уменьшение основного баланса

- Снижение ставки по ипотеке

Однако не каждый заемщик может получить модификацию кредита.Как правило, вы должны либо задержать выплату по ипотеке, либо ожидать, что вы пропустите ежемесячные платежи по ипотеке.

Этот вариант сопряжен со значительными рисками; к нему следует прибегать только в ужасных ситуациях.

«Я думаю, что кредиторы могут по-прежнему разрешать заемщику изменять ссуду, — сказал Беккер, — но я думаю, что им, вероятно, придется доказать финансовый стресс и даже задержать выплату ипотеки, тем самым разрушив кредит».

Согласно исследованию FICO, задержка по выплате ипотечного кредита всего на 30 дней может снизить ваш кредитный рейтинг на целых 110 пунктов.

Почему важны ставки по ипотеке

Ваша ставка по ипотеке представляет собой стоимость займа для покупки дома. Он представлен в виде процента от суммы кредита. Ставки по ипотеке имеют большое влияние на доступность жилищного кредита.

Вот пример. Предположим, вам предложена процентная ставка 3% по 30-летней ипотеке для дома стоимостью 200 000 долларов США, и вы вносите 20% первоначальный взнос (40 000 долларов США). Основная сумма и процентная часть вашего ежемесячного платежа будут составлять приблизительно 675 долларов.

Если вы возьмете тот же заем, но увеличите процентную ставку до 4%, ваша расчетная сумма основного долга и процентных платежей подскочат до 764 долларов — это ежемесячная разница почти в 90 долларов и разница в процентах более 32000 долларов в течение срока действия ссуды.

Как определяется ваша ставка по ипотеке

Несколько факторов помогают определить предлагаемую вам ставку по ипотеке, в том числе:

- Ваш кредитный рейтинг . Чем выше ваша оценка, тем ниже будет ваша оценка.

- Сумма авансового платежа . Чем больше ваш первоначальный взнос, тем ниже будет ваша ставка.

- Сумма ипотеки . Более крупные ссуды часто имеют более низкие процентные ставки, чем более мелкие ссуды.

- Срок погашения . Краткосрочные ссуды, такие как ипотека на 15 лет, обычно имеют более низкие ставки.

- Ваша ипотечная программа . Обычные ссуды будут иметь разные ставки по сравнению, например, с ссудами FHA или VA.

- Тип вашей процентной ставки .Ссуды с фиксированной ставкой, как правило, имеют более высокие ставки, чем ссуды с плавающей ставкой, но вы получаете гарантию ставки, которая никогда не меняется.

- Местоположение вашего дома . Рынок ипотеки может быть сильно локализован, и ставки в одном городе могут отличаться от ставок в другом.

- Ваши ипотечные баллы . По сути, баллы по ипотеке — это необязательный авансовый платеж, который вы платите за снижение ставки по ипотеке.

Причины, по которым ипотечные заемщики рефинансируют свои ссуды

Поскольку практически невозможно снизить ставку по ипотеке без рефинансирования, вы можете подумать, стоит ли рефинансирование ипотеки вашего времени и денег.

Рефинансирование ипотеки может удовлетворить самые разные потребности, и не все заемщики осуществляют рефинансирование для одной и той же цели. Вот несколько распространенных причин для уточнения и сценарии, когда они могут иметь для вас смысл:

Распространенные причины рефинансирования ипотеки

Альтернативные способы сэкономить на ипотеке

Если рефинансирование не соответствует вашим краткосрочным финансовым целям, вы можете использовать другие методы, чтобы сэкономить на ипотеке. Вот несколько альтернативных способов снизить плату за дом без рефинансирования:

Пересмотрите ипотеку

Пересмотр ипотеки снижает ежемесячные выплаты по ипотеке.Вы платите единовременно денежную сумму своему кредитору, которая применяется к вашей непогашенной основной сумме. Затем ваш кредитор пересчитывает ваши ежемесячные платежи на основе уменьшенной суммы остатка. Однако срок погашения кредита и процентная ставка не изменятся.

Вам может потребоваться минимальная единовременная сумма в размере от 5 000 до 10 000 долларов, и вы можете заплатить сбор за переработку. Уточняйте у своего кредитора конкретные требования.

Страхование ипотечного кредита

Если у вас есть обычная ссуда и вы вложили менее 20% при покупке дома, скорее всего, у вас есть частная ипотечная страховка (PMI), которая увеличивает вашу ежемесячную сумму платежа по ипотеке.После того, как вы накопите 20% собственного капитала в своем доме, попросите своего кредитора исключить PMI из вашей ссуды, что снизит сумму вашего ежемесячного платежа.

Все немного сложнее, если у вас есть ссуда FHA. Взносы по ипотечному страхованию FHA упасть труднее. Чтобы избавиться от ипотечного страхования FHA, вам пришлось бы при закрытии внести не менее 10% и ждать 11 лет. В противном случае единственный способ отказаться от страховки — это рефинансирование в обычную ипотеку — после того, как у вас будет не менее 20% капитала.

Выплаты раз в две недели

Это скорее долгая игра, но разделение платежей по ипотеке пополам и внесение платежей раз в две недели может сэкономить деньги и в конечном итоге сократить срок кредита.

В течение года вы будете делать 26 платежей раз в две недели, что составляет 13 полных платежей. Если вы начнете выплаты раз в две недели, когда впервые заимствуете ипотечный кредит, и продолжите их в течение всего срока кредита, вы в конечном итоге сократите период погашения более чем на четыре года.

Инфляция достаточно реальна, чтобы воспринимать ее всерьез

Это потому, что общий доход по облигациям и фондам облигаций зависит как от цены, так и от доходности. Доходность на рынке облигаций будет расти, даже если цены на них упадут, и опытные инвесторы смогут обменивать низкодоходные облигации на ценные бумаги с более богатыми потоками доходов, которые в конечном итоге принесут большую прибыль.

Бизнес и экономика

Этот сдвиг произойдет за пределами портфелей облигаций, в диверсифицированных индексных фондах и хорошо управляемых активных фондах.Наиболее важно, по ее словам, высококачественные облигации, хранящиеся индивидуально или в фондах, вероятно, защитят портфель акций в случае резкого спада, как это было во время падения акций в феврале и марте 2020 года. Короче говоря, многие портфели облигаций будут приносить небольшие убытки. первоначально по мере роста инфляции и процентных ставок, но они восстановятся, и их по-прежнему стоит держать.

Что касается акций, рынок, вероятно, будет нестабильным, если ФРС потребуется отреагировать на инфляцию — свидетелем «истерики» 2013 года, когда ФРС обсуждал сокращение авуаров облигаций, и акции кратковременно упали.Но Джереми Дж. Сигел, экономист из Пенсильванского университета и автор книги «Акции для долгосрочной перспективы», сказал, что после первых потрясений акции должны процветать — в основном за счет выплаты дивидендов (так называемые стоимостные акции), а не акций технологического роста. — как в прошлом инфляционные всплески.

Профессор Сигель считает, что приступ повышенной инфляции уже «запекся».

«Я ожидаю 20-процентной совокупной инфляции в течение следующих трех лет», — сказал он.

Денежная масса США, известная как M2, выросла на 30 процентов после вмешательства Федеральной резервной системы и правительства в экономику в марте 2020 года, сказал он.По его словам, при таком росте «все в порядке, у вас будет всплеск инфляции».

«Может быть год с 7-процентной инфляцией, другой — с 5-процентной», — сказал он. «Кто знает? Я не могу рассчитать время. Он сказал, что, хотя ФРС и придется отреагировать, она вряд ли столкнется с безудержной спиралью заработной платы и цен, требующей суровых лекарств от рецессии, лекарства, введенного Полом А. Волкером после того, как он стал председателем ФРС в 1979 году. будет утихать », — сказал он, но ФРС необходимо будет поднять процентные ставки.

В последние годы цены были настолько стабильными, что Федеральная резервная система, как правило, не могла достичь своей цели по достижению среднего уровня инфляции в 2 процента в год.

Российские банки подвержены риску со стороны сектора недвижимости: отчет

МОСКВА, 24 июля (Рейтер). Российским банкам необходимо ужесточить управление рисками, чтобы избежать кризиса, подобного кризису в соседнем Казахстане, сообщила в четверг международная консалтинговая компания.

Российский банковский сектор, в котором доминирует государственный Сбербанк SBER03.ММ и ВТБ VTBR.MM пока что избежали наихудшего кредитного кризиса, когда мировые банки заявили об убытках, связанных с ипотекой, на сумму более 160 миллиардов долларов.

Но российские банки в последнее время принимают обеспечение без дисконта к рыночной стоимости, говорится в отчете консалтинговой компании Оливер Вайман, в то время как практика выдачи всех жилищных кредитов с фиксированной процентной ставкой и чаще всего в иностранной валюте подвергала банки значительному проценту курс и валютный риск.

Он призвал банки устранить риски, связанные с жилищными займами и кредитованием строительных компаний, малых предприятий и потребителей.

Цены на недвижимость в крупных городах уже завышены после беспрецедентного строительного бума в последние годы, говорится в сообщении, а падение цен на недвижимость, что обесценивает залог по ссуде, обычно совпадает с рецессией.

«Для банков, которые ссужают эти компании, это двойной удар», — сказал Сорин Таламба, руководитель отдела управления финансовыми рисками Центральной и Восточной Европы в Oliver Wyman.

Цены на недвижимость в Казахстане, где иностранные займы составляли около 60 процентов обязательств банка, упали на 40 процентов после того, как в прошлом году тамошние банки потеряли легкий доступ к международным рынкам капитала.

«В Казахстане, Испании, Великобритании, США, Ирландии цены на недвижимость упали до 50 процентов. Они никогда не думали, что цены упадут », — сказал Роберт Мацейко, управляющий директор Оливера Ваймана по Центральной и Восточной Европе.

По данным агентства недвижимости IRN, цены на жилье в Москве с начала года выросли на 34%.

«В ценах на недвижимость в России есть спекулятивная составляющая. Люди не покупали недвижимость для себя и надеялись, что цена вырастет.В какой-то момент им придется продать, и часто именно это вызывает кризис », — добавил он.

Мацейко сказал, что в России, где иностранные займы составляют лишь около 18 процентов пассивов банков, нет непосредственной опасности полномасштабного банковского кризиса, но «кризисы случаются тогда, когда их меньше всего ожидаешь».

ВТБ Второй по величине банк России VTBR.MM заявил на этой неделе, что не видит рисков в строительном секторе и планирует увеличить объем кредитования отрасли на 46 процентов в 2008 году, добавив, что это снижает риски за счет более высоких процентных ставок и региональной диверсификации. .[ID: nL23957527]

Последние данные показали некоторое замедление темпов строительства, но аналитики сказали, что еще слишком рано говорить о том, было ли это сменой тенденции. ВТБ сообщил, что проблемных девелоперов уже сотни.

Оливер Вайман сказал, что объем российских ипотечных кредитов на конец 2007 года составил 27 миллиардов долларов, но ожидается, что в течение следующих восьми лет он вырастет в 10 раз. (Отчетность Глеба Брянского; редакция Рут Питчфорд)

Сбербанк | Годовой отчет 2019

Cybersecurity Lab

В рамках деятельности лаборатории в 2019 году было получено 4 патента на изобретения и 3 патента на дизайн.Его ключевые разработки включают несколько прототипов инновационных решений.

В области предотвращения кибермошенничества мы разработали прототип «агрессивной приманки» на базе Android для ускорения обнаружения новых типов вредоносных программ (предназначенных для краж через клиент мобильного банка) и алгоритм обнаружения случаев социальной инженерии с подключение телефонов мошенников через банкоматы / терминалы; оба решения введены в эксплуатацию и все еще дорабатываются и настраиваются.

Центр киберзащиты разработал прототип решения по моделированию взломов и атак для роботизации моделирования различных атак на Банк.Эти разработки были предоставлены для внедрения в виде отдельного модуля в платформу анализа угроз. Мы разработали MVP системы круглосуточного видеодетектирования аномального поведения в зонах SST и успешно протестировали ее совместно с разделом «Оборудование безопасности» в Московском банке и Сбербанке от Your Side Tribe. Решение было передано в подразделение комплексной безопасности для встраивания в платформу видеоаналитики банка.

VR / AR Lab

В 2019 году мы завершили разработку основных функций тактического симулятора виртуальной реальности для дистанционного обучения инкассаторов.

Симулятор тестировался в соревнованиях по стрельбе для инкассаторов и чекистов среди наших региональных банков. Решение сдано для внедрения в промышленную эксплуатацию.

Совместно с DomClick мы запустили пилотную эксплуатацию приложения для презентации VR-недвижимости с бета-подключением внешних партнеров, в том числе крупных разработчиков и дизайнерских бюро.

AR-помощник для слабовидящих принят на тестирование в профильное подразделение Сбербанка.

Платформа управления контентом SberVR передана Корпоративному университету Сбербанка в 2019 году.

Blockchain Lab

Разработана и поставлена клиенту в 2019 году новая версия блокчейн-платформы для Сбербанк Факторинг с подключением новых участников инициирован.

Сбербанк и сингапурская многонациональная биржевая компания Trafigura PTE Ltd заключили блокчейн-сделку на Восточном экономическом форуме 2019 для дисконтирования дебиторской задолженности за поставки нефти из Западной Сибири.Сделка была проведена на основе решения, разработанного Blockchain Lab с использованием инфраструктуры Hyperledger Fabric, с записью даты, суммы и срока сделки, объема поставки, характеристик продукта и финансовых условий в блокчейне.

Совместно с Ростехом мы разработали утвержденную правительством РФ дорожную карту «Системы распределенных регистров» — стратегический инструмент для определения приоритетов и определения перспектив развития сквозных цифровых технологий в Российской Федерации.

Robotics Lab

В 2019 году завершены поставка и приемочные испытания роботизированной кассовой секции, получено три патента.

Изобретение направлено на повышение производительности операций по подсчету банкнот в расчетно-кассовых центрах в 3 раза.

Пилотный проект доставки почты автономным офисным курьером-роботом Глеб также завершился в отчетном году. Платформы «Навигация как услуга» и «Робот как услуга» предлагают роботизированные решения для внутренней логистики.

Завершены испытания экзоскелета ExoChair Mk3 в рамках экспериментальной реализации в секторе логистики и документооборота Архивного центра Томилино. Внедрение изобретения приведет к повышению производительности труда сотрудников архивов и логистических центров, снижению заболеваемости костно-мышечными заболеваниями и утомляемости сотрудников, выполняющих тяжелую физическую работу.

В рамках проекта Digital Avatar был разработан прототип решения для создания видеоизображения диктора в реальном времени на основе искусственных нейронных сетей.Аватар сократит время и затраты, связанные с производством видеоконтента.

Кроме того, в 2019 году Robotics Lab и Microsoft Research начали совместные прикладные исследования приложений искусственного интеллекта в промышленной робототехнике.

Лаборатория RPA (Robotic Process Automation)

Платформа Robotic Process Automation продолжила свою работу в 2019 году. Она позволяет создавать автономных программных роботов на виртуальной машине для выполнения рутинных задач вместо сотрудников.

Это помогло автоматизировать 103 процесса, что привело к экономии 2,8 миллиона робо-часов, что эквивалентно ~ 930 рабочим местам с полной занятостью.

Робот-помощник на базе технологии Robotic Desktop Automation был запущен в тестовую эксплуатацию в 2019 году. Роботы помогают сотрудникам выполнять повторяющиеся задачи на персональном компьютере, с их помощью автоматизировано 12 пилотных процессов. В пилотных процессах продуктивность сотрудников выросла на 27%.

Облачная RPA PaaS (роботизированная платформа автоматизации процессов как услуга) была запущена через SberCloud.Платформа предоставляет внешним клиентам полный цикл разработки и поддержки алгоритмов RPA. Клиентам не нужно заранее вкладывать средства в оборудование или программное обеспечение, поскольку поставщик предоставляет все необходимое.

Завершены четыре пилотных проекта с использованием инструмента «читающий робот» на основе технологии автоматического распознавания именованных сущностей. Робот может извлекать необходимую информацию из отсканированных полуструктурированных и неструктурированных документов

Gamification Lab

В лаборатории разработана SberStart — система поиска и предварительного отбора ИТ-специалистов с использованием геймифицированной анкеты, а также игровой модуль для Bootcamp, новой программы адаптации найма блока Technology.

Первый модуль под названием «Достижения» был разработан в рамках создания платформы геймификации. Лаборатория планирует дополнить платформу дополнительными модулями в 2020 году: очки, таблицы лидеров, квесты и навыки.

При создании обучающих инструментов был разработан Executive Acceleration Board для обучения топ-менеджеров современным технологиям, а также EasyStocks, обучающая игра по торговле акциями для наших клиентов.

В SMS добавлен игровой персонаж для системы управления отклонениями.

Al lab

AutoML — библиотека для автоматизации стандартных моделей принятия решений.

Кроссплатформенное отчуждаемое решение может самостоятельно или с минимальным участием человека выполнять ограниченный круг задач в режиме end2end, тем самым высвобождая высококвалифицированные человеческие ресурсы для выполнения более сложных задач. Библиотека продемонстрировала производительность на уровне 2 по международному тесту OpenML. Решение уже успешно реализовано в ряде проектов Группы Сбербанк по выявлению ошибок сотрудников, проведению различных рекламных кампаний, разработке оптимального образовательного трека и т. Д.

В 2019 году Лаборатория создала MVP рекомендательной платформы, которая позволяет быстро создавать прототипы рекомендательных систем для различных сценариев, характерных для Сбербанка и его экосистемы. Эта платформа отличается тем, что ее модули допускают многократное использование; даже новый сценарий не потребует перекодирования всей системы рекомендаций с нуля. Это решение легло в основу прототипа системы рекомендаций по историям в мобильном приложении Сбербанк Онлайн.

В рамках наших усилий в области управления интеллектуальной базой знаний мы применили некоторые новые подходы к выполнению задач НЛП.Четыре завершенных пилотных проекта были признаны успешными, и в настоящее время ведется подготовка к производственному внедрению технологии. Тематика пилотных проектов: «умный» поиск информации на базе Сбербанка.Идея! база данных краудсорсинговой платформы, обнаружение предполагаемых дубликатов идей на платформе, прогнозирование экспертного заключения по предложению об освобождении внутренних модераторов платформы, рекомендация идей пользователям на основе их прошлой активности на платформе. Все это позволит получить необходимую информацию в режиме онлайн и оптимальным образом использовать имеющиеся ресурсы.

В рамках области медицинского искусственного интеллекта был завершен ряд успешных исследований того, как использовать инструменты искусственного интеллекта для диагностики и прогнозирования заболеваний на основе анализа диагностических изображений.

Нарушение банка? Вероятностная оценка прибыльности банков зоны евро

☆ Мнения, выраженные в этом рабочем документе, принадлежат авторам и не обязательно отражают точку зрения МВФ, его Исполнительного совета или руководства МВФ.

1 Отставание рентабельности европейских банков относительно их U.С. аналоги — не новая проблема. Фактически, Бергер и другие (2000), обнаружили, что банки США могут лучше работать эффективно за границей по сравнению с банками со штаб-квартирами в других крупных финансовых юрисдикциях. В качестве примера недавнего сравнительного исследования см. Feng and Wang (2018) .

2 Пороговое значение рентабельности собственного капитала 8% основано на опросах инвесторов до COVID-19, предполагающих, что стоимость капитала банков — со всеми стандартными оговорками в отношении ее измерения — в настоящее время составляет около 8–10% (см. Global Financial Stability Отчет ( IMF, 2017 a) и ECB, 2019 ).

3 Недавние исследования включают Алессандри и Нельсон (2015) ; Борио, Гамбакорта, Хофманн (2017) ; Демиргуч-Кунт и Хейзинга (2010) ; Detragiache, Tressel и Turk-Ariss (2018) ; Дитрих и Ванценрид (2011) ; Gambacorta и другие (2014) ; Кок, Мор и Панкаро (2015) ; Мирзаи, Мур и Лю (2013) ; и Шехзад, Де Хаан и Шолтенс (2013) .

4 Существует обширная литература о роли рыночной структуры и концентрации банковской системы, которая восходит, по крайней мере, к работе Short (1979) . Недавние исследования также подчеркивают другие циклические факторы, определяющие прибыльность банков, включая финансовые и денежно-кредитные условия ( Borio, Gambacorta, and Hofmann, 2017 ; Detragiache, Tressel, and Turk-Ariss, 2018 ).

5 Полуэластичность отношения неработающих кредитов ниже, чем у показателя роста ВВП, но коэффициенты неработающих кредитов намного выше и более изменчивы, чем темпы роста ВВП.

6 Такая гипотетическая ситуация, скорее всего, будет связана с недостаточной структурой корпоративного управления и управления рисками. Аналогичным образом, на рискованное поведение, вероятно, повлияет макроэкономическая среда, в результате чего терпимость банков к риску может повыситься, а стандарты кредитования могут снизиться, например, во время бума. Лаевен и Левин (2009), подчеркивают важность принятия банковских рисков и структур корпоративного управления.

7 Следует отметить, что банки могут не признавать и / или списывать просроченные ссуды, как только они становятся очевидными, что приведет к завышению надежности их балансов (например, активов и капитала).Фактически, с точки зрения мотивации, новая модель обесценения в соответствии с МСФО (IFRS) 9 предназначена для ответа на критику модели обесценения, использованной во время финансового кризиса (что позволяет банкам откладывать признание обесценения активов).

8 В частности, с неработающими кредитами должны работать потенциально большие группы специализированного персонала, и процесс тренировки может быть своевременным. Кроме того, проблемные кредиты не приносят процентного дохода и из-за более высоких весов риска могут сдерживать кредитование (см., Например, Baudina and Yun 2017).Также обратите внимание, что сокращение NPL повлечет за собой капитальные затраты, если цена таких NPL ниже балансовой стоимости или если NPL придется списать (за счет капитала). В то же время чистые ссуды и, следовательно, общие активы также сократятся, если будут списаны просроченные кредиты. Учитывая, что априори неясно, как такие изменения показателя NPL повлияют на банковский капитал, регрессии включают отношение капитала к активам. См. Также Altunbas, Manganelli и Marquez-Ibanez (2011), и Xu, Hu, and Das (2019), .

9 Как в контексте диверсификации доходов, так и в качестве индикатора бизнес-модели, было рассмотрено отношение торговых активов к общим активам, но не включено из-за недостатка данных.

10 Например, см. Бергер (1995) , Бергер и другие (2000) , Бурк (1989) , Молинье и Торнтон (1992) , Tregenna (2009), и Mirzaei, Moore, and Liu (2013), .При наличии экономии за счет масштаба и размаха рост концентрации банков может снизить затраты по займам. Однако, если она будет сопровождаться растущей рыночной властью, большая концентрация может при некоторых условиях привести к более высоким спредам ( Erel, 2011 ) и неоптимальным объемам кредитов. Мера концентрации рынка вместе с соотношением затрат и доходов должна отражать последствия (чрезмерного) размера сети филиалов и численности персонала, а также отсутствия достаточных инвестиций в ИТ, необходимых для получения выгод от большей оцифровки.Обратите внимание, что влияние размера и концентрации на прибыльность взаимосвязано.

11 Например, даже обновленные надзорные индикаторы Barth, Caprio и Levine (2006) заканчиваются в 2011 году. Аналогичным образом, более поздние исследования, такие как Barth and others (2013) , используют данные до 2007 года. Охват данных также ограничивает включение показателей, которые могут отражать квазигосударственных конкурентов и небанковскую конкуренцию. Показатели корпоративного управления, используемые Laeven and Levine (2009) , доступны только для одного года. Demirgüç-Kunt and Huizinga (1999), также рассматривают роль силы институтов (используя, например, прокси, такие как индексы закона и порядка).

12 Альтернативные спецификации для перекошенного t -распределения представлены в литературе, например, Azzalini and Capitanio (2003) и Hansen (1994) . По сути, они эквивалентны при (нелинейном) преобразовании параметра асимметрии.

13 Основное преимущество базы данных Fitch Connect заключается в том, что она охватывает банки, выходящие за рамки перечисленных, и, таким образом, включает частные банки, что особенно актуально в европейском контексте.

14 Обратите внимание, что активы банковской системы еврозоны на конец 2017 года составили около 25 триллионов евро (на основе консолидированных банковских данных). Консолидированные банки, находящиеся под надзором SSM, включают иностранные дочерние компании, которые имеют значение для прибыльности консолидированных компаний, устойчивости баланса и способности предоставлять кредиты экономике зоны евро.

15 Сбалансированная выборка поможет решить любые потенциальные проблемы, связанные с предвзятостью в отношении выживаемости и, соответственно, слияниями и поглощениями.

16 Напомним, что ROA рассчитывается путем деления чистой прибыли (до вычета чрезвычайных статей и налогов) на (среднюю) стоимость общих активов. В свою очередь, чистая прибыль (до чрезвычайных статей и налогов) может быть определена как чистый процентный доход (NII) плюс чистый непроцентный доход минус резервы на потери по ссудам минус операционные расходы (где NII = процентный доход — процентные расходы и чистый непроцентный доход. = Торговая прибыль + Комиссионные + Прочие операционные доходы). Операционные расходы включают расходы на филиал и персонал.

17 Аналогичным образом, Tan (2019) предполагает, что чистая процентная маржа в целом не затронута, когда политические ставки являются отрицательными, потому что эффект объема (увеличения кредитования) достаточно велик, чтобы компенсировать неблагоприятное влияние на прибыльность банка (но предупреждает, что положительное влияние на кредитование исчезает по мере сохранения отрицательных ставок). Для дальнейшего изучения взаимосвязи между прибыльностью банка и наклоном кривой доходности мы рассмотрели два дополнительных упражнения на устойчивость.Сначала мы использовали чистую процентную маржу (NIM) в качестве зависимой переменной, а затем повторно оценили спецификацию устойчивости, которая включает наклон кривой доходности. Во-вторых, мы дифференцировали бизнес-модели банков на страновом уровне. В частности, на основе имеющихся данных мы рассмотрели долю ипотечных кредитов с такой ценой в течение одного года. Затем мы связали эту переменную доли с наклоном кривой доходности. Коэффициенты при взаимодействии и наклоне кривой доходности были смешанными и статистически незначимыми.

18 При оценке влияния низких процентных ставок на чистую процентную маржу банков важно различать банки, предоставляющие ссуды по плавающей и фиксированной ставкам. Уровень краткосрочных процентных ставок более важен для чистой процентной маржи банков с преимущественно ссудами с плавающей ставкой, в то время как наклон кривой доходности играет относительно большую роль для банков с большей долей ссуд с фиксированной ставкой. Кроме того, эффекты процентной ставки будут различаться в зависимости от бизнес-модели; в выборку не включены более мелкие банки, ориентированные исключительно на розничных клиентов.

19 Напомним, что квантильные регрессии включают условия фиксированных эффектов банка и времени. Кроме того, эти регрессии были оценены с использованием устойчивых стандартных ошибок, стандартных ошибок начальной загрузки и кластерных стандартных ошибок (на уровне страны, согласно Parente и Santos Silva 2016 ). Основные выводы устойчивы к этим дополнительным предположениям о структуре ошибок (например, рост и неработающие кредиты остаются статистически устойчивыми по квантилям). Мы также реализовали новый метод оценки квантильных регрессий с использованием панельных данных из Machado и Santos Silva (2019) .Хотя эти таблицы были исключены из соображений краткости, они доступны по запросу.

20 В отличие от данных, использованных в более раннем эконометрическом анализе — и исключительно для облегчения более гладких распределений, которые более визуально привлекательны — данные ROE, использованные для оценки децильных регрессий, были «выиграны» на 7,5% с обеих сторон (Приложение ). Результаты устойчивы к победе на уровнях 5, 2,5 и 1% (доступны по запросу).

21 Распределения условной рентабельности инвестиций показывают в целом аналогичные результаты и доступны по запросу.Они были опущены для краткости, но также потому, что ROE можно легко сравнить с рыночными оценками стоимости капитала.

22 Напомним, что эти распределения основаны на всех банках за 2007–2016 годы, что включает эпизоды турбулентных рыночных условий (еще одна причина, по которой были включены условия с фиксированным эффектом по времени). Более того, несмотря на объединенный характер исследования, оценка параметров действительно принимает во внимание степень неоднородности по конкретному банку в разрезе (и во времени) с учетом включения условий фиксированных эффектов банка и времени.Также обратите внимание на то, что выигрыш в отношении данных ROE снижает влияние крайне отрицательных доходов на результаты.

23 В соответствии с результатами, регрессии в Приложении показывают, что рентабельность на нижних концах распределения более чувствительна к изменениям в темпах роста и коэффициента неработающих кредитов.