Запасы в бухгалтерском балансе

Бухгалтерский баланс представляет собой систематизированный учет всех бухгалтерских сведений. Его ведет каждая организация, которая грамотно относится к собственной репутации и ответственно подходит к отчетности. Одной из строк, которые представляют особые трудности для неопытных сотрудников, является 1210. В данной статье мы рассмотрим, как правильно отражать запасы в бухгалтерском балансе.

Что отражается в строке «Запасы»

Все запасы и затраты в строке баланса 1210 необходимо заносить правильно. Для этого необходимо учесть:

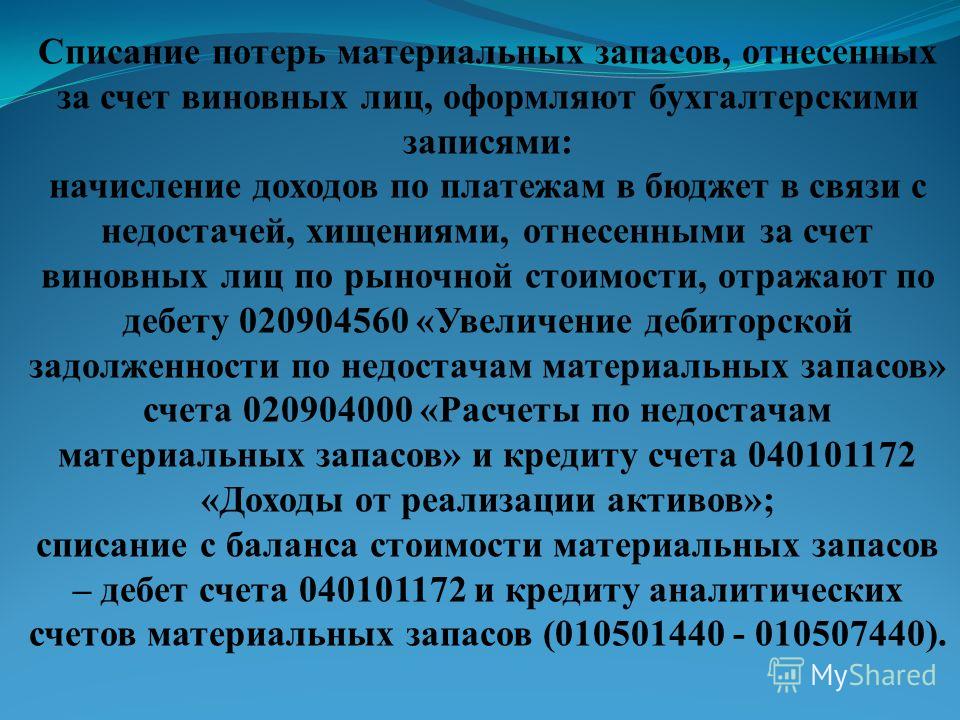

- Дебетовое сальдо счета 10 «Материалы», прибавить к нему сальдо счета 11, где отражаются информация о животных, которые находятся на вскармливании и откорме;

- Затем вычитается сальдо счета 14, где прописаны резервы, которые идут под снижение стоимости материальных ценностей, и плюсуется сальдо дебета по счету 15 «Заготовление и приобретение материальных ценностей»;

- Далее необходимо просчитать полученную сумму плюс/минус сальдо счета 16, где отражаются сведения об отклонениях в стоимости материальных ценностей;

- После прибавляйте дебетовое сальдо таких счетов, как 20, 21, 23, 28, 29, 41;

- Вычитаем из полученной суммы сальдо счета 42, а именно данные о торговой наценке, и все это прибавляйте к сальдо счетов 44 в балансе, 45, 97.

Стоит отметить, что данные о счетах 15 и 16 касаются только части запасов сырья и материалов, а в счете 97 учитываются только те затраты предприятия, срок списания которых не более года.

Существует законодательно принятая форма заполнения данной строки. Как отмечают эксперты, новая форма, в отличие от предыдущей имеет упрощенный характер. В ней требуется только представить основные данные без детализированного анализа. Несмотря на это они рекомендуют проводить эту процедуру только в отношении тех запасов, первоначальная стоимость которых более 5% от общего размера. Таким образом, все сведения будут полностью раскрыты, а также такая подробная отчетность указывает на грамотное отношение компании к составлению подобных документов.

В качестве запасов, которые подлежат прописанию в строке 1210, принимают материальные и нематериальные активы, которые:

- Применяются и эксплуатируются в виде сырья или производственных материалов для создания, разработки или производства продукта труда;

- Производитель планирует направить на продажу.

К ней относится готовая продукция в балансе, как окончательный результат. При этом он должен пройти все этапы перед выпуском, а именно: качественная обработка, тестирование на качество, проверка на соответствие всем необходимым техническим параметрам, стандартам и нормативам по документации;

К ней относится готовая продукция в балансе, как окончательный результат. При этом он должен пройти все этапы перед выпуском, а именно: качественная обработка, тестирование на качество, проверка на соответствие всем необходимым техническим параметрам, стандартам и нормативам по документации; - Руководство приобрело, чтобы применить их для системы управления.

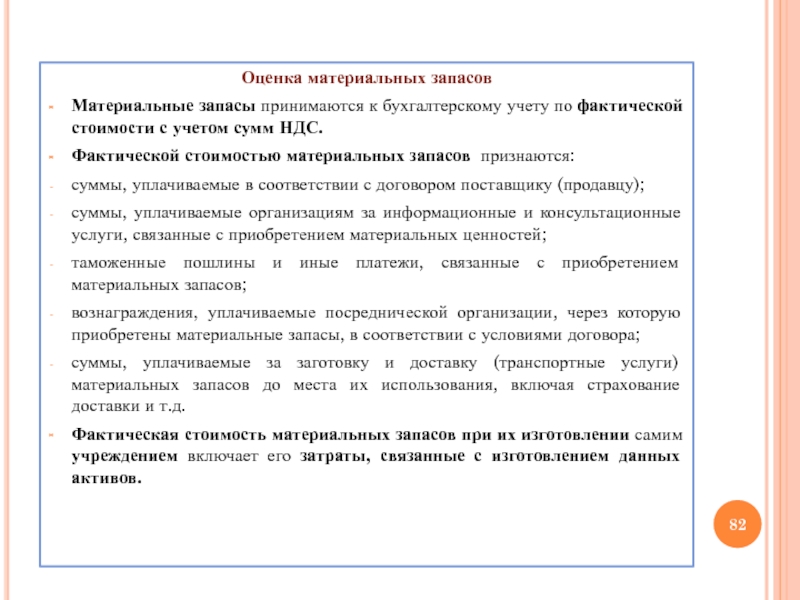

- Общий размер средств, которые были выплачены организацией продавцу запасов. Все эти данные прописаны в соответствующем документе;

- Финансовые средства, которые были направлены компаниям, осуществляющие передачу информации, а также за проведение консультаций. Данные сведения заносятся в строку 1210 только в том случае, если деятельность организации напрямую касалась продажи или покупки запасов;

- Стоимость валовой продукции в строке баланса, издержки обращения;

- Расходы на выплату таможенных пошлин;

- Выплаты налогов, которые не подлежат возмещению.

При этом они обязательно должны быть связаны с покупкой запасов компанией;

При этом они обязательно должны быть связаны с покупкой запасов компанией; - Расходы на передачу вознаграждений, которая была выплачена компанией-посредником, после приобретения;

- Расходы организации, которые были направлены на заготовительные процессы, а также транспортировку запасов. К данному типу экономисты относят расходы на содержание склада организации; транспортные услуги, которые были необходимы для доставки товара, расходы на процедуру продажи товарных запасов на розничном рынке и так далее.

Как правильно заполнять сведения

Необходимо помнить о том, как создается статья расходов, которые направлены на создание продукта труда. К ним относят:

- Материальные затраты, которые необходимы на приобретение материала и сырья;

- Затраты на оплату труда работников предприятия, а также наемных сотрудников. С ними обязательно компания заключает акт об оказатии услуг;

- Отчисления на социальные нужды. К подобным выплатам относят в первую очередь социальные пособия, а также различные пенсионные и страховые отчисления;

- Расходы на амортизацию.

После того, как фактические данные о каждом из типов запасов были отражены, необходимо произвести из оценку. Она может осуществляться бухгалтером несколькими способами, например, учет по себестоимости каждого товара, расчет средней себестоимости.

Большинство бухгалтеров на практике используют последний способ, а именно учет по времени приобретения товаров. Стоит отметить, что подробное отражения приобретенных запасов по их составу необходимо прописывать в строках от 12101-12105.

Для отражения затрат на будущие периоды необходимо отражать в порядке, который был установлен для списания стоимости активов данного типа.

При этом бухгалтерия может заполнять отчет о расходах будущих периодах в строке баланса. Но для этих целей, организации необходимо задокументировать в учетной политике порядок учета. Многие бухгалтера интересуются: «В какой строке баланса отражается 97 счет». Он позволяет в строке 1210 создать специальные субсчета, чтобы выражать затраты, которые будут отнесены к последующим периодам закупки.

Одним из важнейших показателей в строке «Запасы» является отражение сырья и материалов. К ним причисляют те МА компании, которые становятся главными средствами труда для создания товара, а после занесения данных о конечной валовой продукции в строке баланса. То есть данные товарные запасы являются его основными ресурсами производства. К такому типу товаров могут относить не только топливо, детали для ремонта, основные составляющие продукта, но и инструментарий, спецодежда сотрудников, а также производственные отходы.

Они прописываются и учитываются по дебетовому сальдо счета 10, а именно в виде изначальной цены за товары, которые не подлежат списанию до конца следующего отчетного периода. Для того, чтобы упросить весь процесс, опытные бухгалтера используют счет 15, в котором выражаются сведения о заготовленных и приобретенных МА, а также счет 16 с данными об отклонениях в стоимости МА. Все это позволяет подробно расписать и отразить учетную цену материалов и сырья. Готовая продукция отражается также в строке 1210.

Стоит отметить роль счета 14. В том случае, если организация планирует создать резервный фонд для обесценения общей суммы запасов. Обесценением называют явление уменьшения стоимости материально-производственных запасов. То есть в счете 14 прописываются сырье и материалы компании за вычетом резерва под обесценение. При этом их стоимость должны быть ниже изначальной в несколько раз к дате сдачи отчета. Для того, чтобы это определить необходимо провести тест на обесценение:

- Составьте список активов компании, которые будут участвовать в тестировании;

- Просчитайте стоимость актива, которая будет возмещена;

- Определить убытки от явления обесценения;

- Признайте убыток в составе прибыли или убытка за определенное время от обесценения;

- Подготовьте подробный анализ ситуации после даты отчета;

- Задокументируйте все полученные данные и пропишите в отчетности все необходимые сведения.

Это позволит в несколько раз снизить стоимость использованных материалов и остановить перерасход прибыли предприятия на дальнейшие периоды.

Запасы в бухгалтерском учете

Понятие запасов в бухгалтерском учете

Определение 1

Запасы представляют собой наличие на предприятии определенных видов материальных ценностей, которые используются для производства работ, услуг или реализации на сторону.

В бухгалтерском учете, запасы отражаются в активе баланса организации и являются активами средней ликвидности. Использование запасов, составляет показатель себестоимости реализации или производства. В такой себестоимости, как правило, запасы занимают наибольший удельный вес, поэтому их качественный учет благоприятно влияет на эффективность деятельности предприятия.

Замечание 1

Запасов может не быть вообще, если организация реализует продукт интеллектуальной деятельности.

Готовые работы на аналогичную тему

Виды запасов в бухгалтерском учете

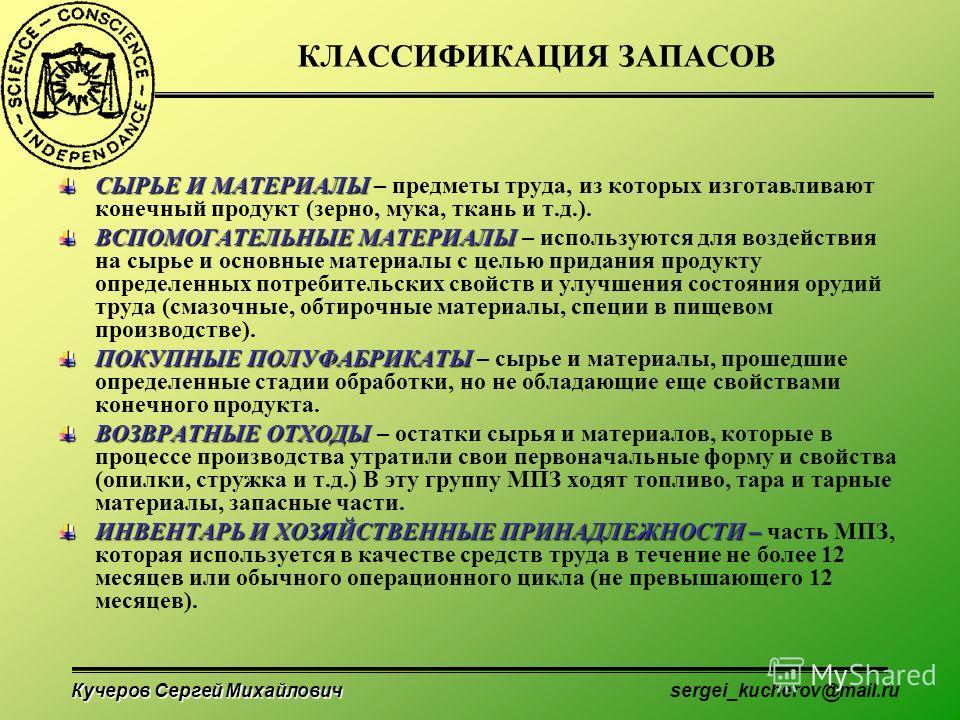

В бухгалтерском учете отдельно ведется учет по видам запасов:

Сырье и материалы.

Данный вид запасов учитывается на счете 10. Как правило, такой вид запасов есть на предприятиях, которые производят продукцию. Например, для кондитерской фабрики, запасами выступают:

- молоко;

- какао;

- сахар;

- желатин;

- и т.д.

Из данного вида запасов, образуется продукция, которую производит предприятие (конфеты, печенье, вафли и т.д.). В строительных компаниях такие запасы представлены:

- цемент;

- песок;

- щебень.

Из данного вида запасов, образуется объект строительства.

Животные.

Данный вид запасов, представлен животными на сельскохозяйственных предприятиях. Их учет осуществляется на счете 11.

Незавершенное производство.

Данный вид запасов, состоит из затрат, которые были понесены для производства, которое на конец отчетного периода не завершено.

Готовая продукция.

Данный вид запасов представлены законченным продуктом производства, на изготовление которого потребовалось израсходовать некоторое сырье или материалы.

Учет таких запасов осуществляется на счете 43.

Учет таких запасов осуществляется на счете 43.Товары.

Данный вид запасов находится в торговых организациях. Их учет осуществляется на счете 41.

Расходы будущих периодов.

Данный вид запасов представлен затратами организации, которые фактически будут иметь место в будущем. Например, подписка на периодический журнал, оплачивает сразу на год, а ее стоимость списывается ежемесячно в течение периода получения такого журнала.

Особенности учета запасов

Бухгалтерский учет запасов имеет свои особенности. Все счета учета запасов, являются активными. Поступление запасов в организацию формирует обороты по дебету таких счетов, а выбытие (по разным причинам) – по кредиту таких счетов. При формировании проводок, применяют соответствующую корреспонденцию счетов.

Учет запасов также осуществляется с применением различных методов их оценки и списания. Данные методы, организация выбирает самостоятельно и утверждает их в учетной политике предприятия. Покупная стоимость запасов может включать или не включать прочие расходы, связанные с их приобретением:

Покупная стоимость запасов может включать или не включать прочие расходы, связанные с их приобретением:

- транспортно-заготовительные расходы;

- комиссионные выплаты посредникам;

- и т.д.

При выбытии запасов, используют различные методы:

- ФИФО.

- Средней стоимости.

- Стоимости единицы запасов.

Методы выбирают исходя из специфики запасов и видов деятельности организации. Выбранный метод должен положительно отразиться на финансовых результатах деятельности компании.

Замечание 2

Запасы чаще всего нуждаются в инвентаризации, так как составляют немалую долю в активах компании. Инвентаризация может проводиться по заранее составленному графику, или быть внезапной.

При инвентаризации запасов, представители комиссии сравнивают данные по запасам, которые содержатся в учетных регистрах и фактические данные о реальном наличии всех видов запасов в организации.

Запасы в бухгалтерском балансе: что входит и где указываются

Запасы в бухгалтерском балансе – это отражённое наличие и количество материалов на остатках, которые на предприятии используются для изготовления продукции, что потом будет отгружена и реализована. Запасы обязательно нужно включать в баланс, так как это позволяет оценить, какими ресурсами обладает предприятие к концу отчётного периода – календарного года. В этой статье – подробнее о том, как складывается бухгалтерский баланс, и какие части он включает.

Запасы обязательно нужно включать в баланс, так как это позволяет оценить, какими ресурсами обладает предприятие к концу отчётного периода – календарного года. В этой статье – подробнее о том, как складывается бухгалтерский баланс, и какие части он включает.

Какие запасы входят в баланс

Для начала стоит сказать, что сами по себе ресурсы для производства продукции – это только часть того, что признаётся запасами, и из чего складывается строка 1210 баланса. Они подразделяются на несколько категорий:

- Материалы и сырьё, идущие на изготовление товаров или проведение работ.

- Финансовые затраты на материалы и сырьё. Материалами для производства также признаются топливо, инструменты для ремонта, спецодежда и отходы, возникшие на предприятии.

- Деньги на зарплаты работников, а также социальные выплаты.

- Количество товаров, которые ещё не завершены в производстве.

- Готовая продукция для продажи, а также услуги, работы, животные. Перед отгрузкой они проходят обязательную проверку качества.

- Расходы на новое производственное оборудование, его модернизацию.

- Расходы на амортизацию.

- Стоимость валовой продукции.

- Затраты на таможенные пошлины.

- Налоги, принадлежащие категории не восполняемых.

- Средства, выплаченные предприятием продавцу продукции за его услуги.

- Консультационные услуги, если деятельность компании касалась продажи и закупок запасов.

- Транспортировка товаров, услуги по их хранению на складах.

- Затраты, которые относятся на рекламу.

Бухгалтерский баланс отражает только общую информацию обо всех этих категориях, без расшифровки. И все закупки, выплаты и продажи отгруженных товаров должны иметь документальное подтверждение. Анализ запасов нужен для того, чтобы оптимизировать их, ведь недостаток так же плох, как и избыток. Последствие первого варианта развития событий — задержки производства товаров, а второго — вывод денег из оборота компании, которые будут потрачены на покупку товаров, не вошедших в производство.

Бухгалтерский баланс

Бухгалтерский баланс – это одна из базовых форм бухучёта на предприятиях коммерческого типа, благодаря которой можно получить информацию об:

- Имущественном положении компании.

- Её финансовой устойчивости.

- Ликвидности.

- Платёжеспособности и т. д.

Бухгалтерский баланс состоит из двух частей — актива и пассива, приравнивающихся друг к другу по суммам. Запасы и затраты в балансе указываются в строке 1210, и относятся к части Активов, подразделу «Оборотные активы». Там же находятся сведения об НДС по приобретённым ценностям, финансовых вложениях и дебиторской задолженности. Но здесь стоит напомнить, что полностью материальные запасы отражаются на счёте 002, относящийся к забалансовым.

Строка «Запасы» в балансе

Сейчас у баланса для бухгалтерии новая форма для заполнения, которая, по словам бухгалтеров, стала проще предыдущей. Теперь детализировать данные не требуется, отметив только главное. Но их нужно верно заполнить, а для этого следует знать расшифровку строки 1210 бухгалтерского баланса. Так, для отражения сведений проводятся следующие манипуляции с дебетовыми и кредитовыми сальдо счетов:

Но их нужно верно заполнить, а для этого следует знать расшифровку строки 1210 бухгалтерского баланса. Так, для отражения сведений проводятся следующие манипуляции с дебетовыми и кредитовыми сальдо счетов:

- 10, содержащий данные о сырье и материалах в строке баланса, складывается с 11 – в нём сведения о животных на откорме. В эту категорию входят не только парнокопытные, но и птицы, кролики, пчёлы и т. д.

- Из результата сложения вычитается кредитовое сальдо 14.

- Прибавляется 15 – покупка материальных ценностей.

- 16 либо плюсуется, либо вычитается, в зависимости от обстоятельств. Данные о 15 и 16 должны быть внесены только по запасам сырья и материалов.

- К полученному результату прибавляются сальдо из 20, 21, 23, а также 28 и 29 счетов.

- После нужно найти сальдо из 41 и также его прибавить.

- Кредитовое сальдо счёта 42 вычитается.

- Последние действия – прибавить сальдо 43 — «Готовая продукция», а также 44, 45 и 97. В последнем включены только те траты, которые списали в течение одного года.

После подсчётов производится оценка. Бухгалтеру доступно несколько методов её проведения, к примеру:

- Рассчитать среднюю товарную себестоимость.

- Учёт по себестоимости всех производственных товаров и т. д.

Чаще всего используется метод, связанный с учётом по времени покупки товара, так как он признаётся удобнее остальных.

Отметки о будущих тратах

Чтобы в документах были отражены затраты в последующих периодах, их нужно описать по всем правилам. Это допускается сделать в строке баланса, но такой порядок учёта должен быть отмечен в учётной политике компании. К примеру, счёт 97 позволит оформить в строке 1210 дополнительные субсчёта, в которых будет информация о тратах в следующих закупочных периодах.

Все ресурсы, используемые для производства, учитываются по дебетовому сальдо счёта 10. Для этого используется первоначальная цена тех товаров, которые будут списаны до окончания следующего отчётного периода. Чтобы упростить этот процесс, обычно берутся счёта 15 и 16. В первом отражается информация о приобретённых и заготовленных активах, стоимости материальных ценностей, во втором – об отклонениях в их себестоимости. Это позволяет описать материалы и сырьё, а также отразить их учётную цену максимально подробно.

В первом отражается информация о приобретённых и заготовленных активах, стоимости материальных ценностей, во втором – об отклонениях в их себестоимости. Это позволяет описать материалы и сырьё, а также отразить их учётную цену максимально подробно.

Сведения о произведённой продукции относят в строку 1210.

Здесь важно упомянуть и о счёте 14. Он пригодится, если на производстве будет принято решение о создании резервного фонда, с помощью которого можно будет обесценить общие суммы товарных запасов. Обесценивание в здесь – это снижение стоимости материальных запасов.

Так, в счёте 14 отмечаются сырьё и материалы с вычетом резерва под их обесценивание. Впоследствии их стоимость должна оказаться в разы ниже начальной к дате оформления отчёта. Для определения удовлетворения этим условиям, проводится тест на обесценивание:

- Определяется, какие активы участвуют в тестировании.

- Подсчитывается стоимость актива под возмещение.

- Определяются убытки от обесценивания.

- Убыток признаётся как прибыль или убыток от обесценивания за установленное время.

- Подготавливается анализ полученных вычислений.

- Все данные документируются.

- Заполняется отчётность.

Благодаря этому процессу можно уменьшить цену израсходованных ресурсов в несколько раз, остановив тем самым перерасход в дальнейших периодах.

Запасы компании, отмеченные в документации, позволяют оценить её материальную обеспеченность. Наличие ресурсов должно поддерживаться на определённом уровне, чтобы в резерве не создавался дефицит или перерасход. Балансовая стабильность запасов организации говорит о её грамотной политике управления и хорошем маркетинге, так как от скорости оборота запасов зависит доход всего предприятия.

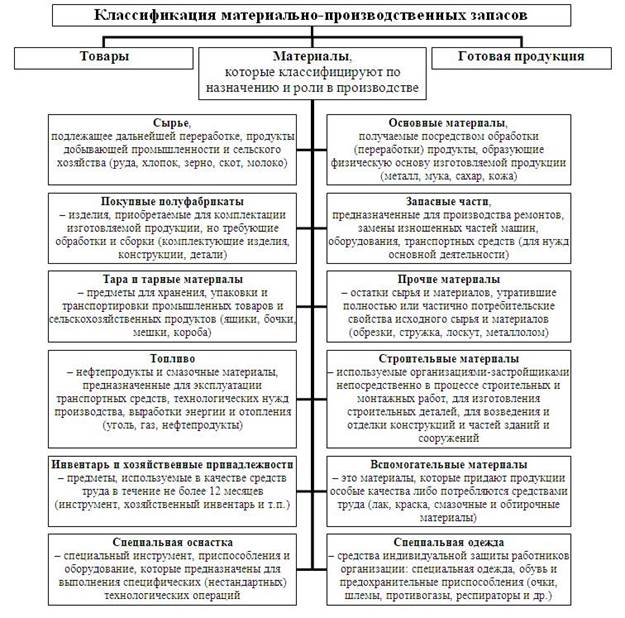

Материально-производственный запас организации: что входит в его состав, классификация МПЗ

Производственные запасы – это основа для всего оборота компании. Именно эти предметы труда и позволяют осуществлять создания продукции. И с ними стоит познакомиться поближе, для того чтобы наладить бесперебойную работу.

И с ними стоит познакомиться поближе, для того чтобы наладить бесперебойную работу.

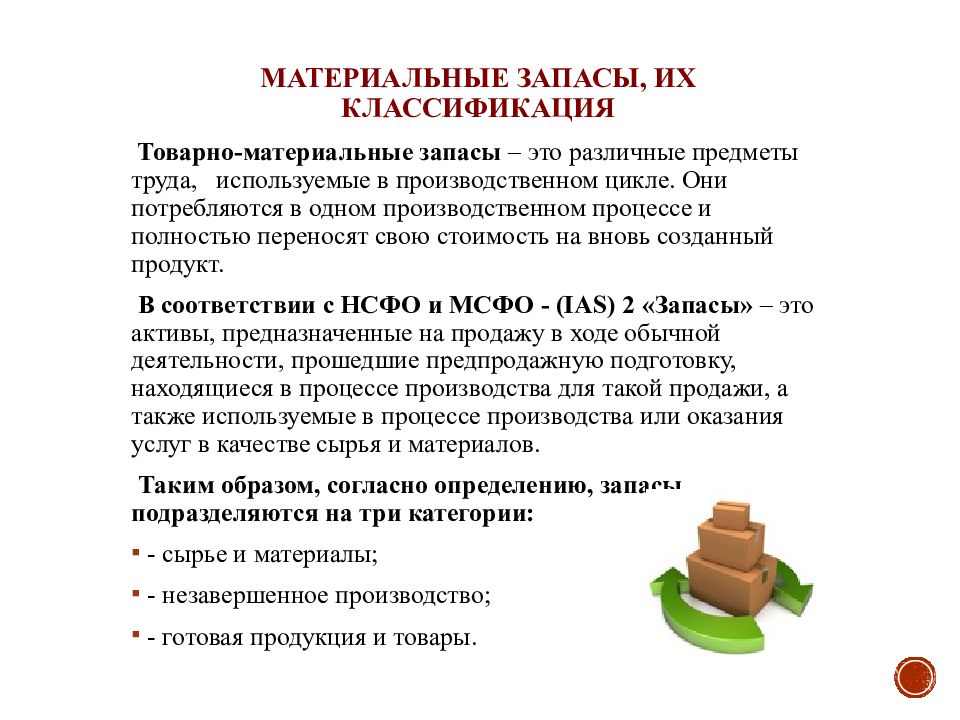

В процессе производства большая часть материально-производственных запасов применяется в качестве предметов труда. В каждом производственном цикле (период с момента запуска производственного процесса до момента выхода готового продукта) они целиком потребляются.

Кстати, цикл – в данном случае является определяющим понятием. Ведь лишь те объекты, которые полностью утрачиваются, и относятся к обсуждаемой теме. Другими словами, это расходные ресурсы, сырье, катализаторы процедуры, которые тратятся.

В отличие от многоцикличных предметов, например, оборудования, станка. Ведь его срок жизни на предприятии определяется не циклом, а сроком годности, который теоретически и может быть равен или даже менее длителен, чем диапазон цикла, но все же в него не входит.

Понятие и классификация материально-производственных запасов

Чтобы понять суть этого термина, достаточно уяснить тот факт, что это расходники. То есть предметы, которые свою совокупную стоимость полностью теряют, отдают конечному продукту. Который и является товаром, итогом всего процесса. Выходит, именно эти элементы представляют собой основную строку расходов – а значит, себестоимости. Конечно, сюда еще следует добавить множество иных источников трат, как транспортировка, оформление, оплата пошлин и налогов за исключение НДС.

То есть предметы, которые свою совокупную стоимость полностью теряют, отдают конечному продукту. Который и является товаром, итогом всего процесса. Выходит, именно эти элементы представляют собой основную строку расходов – а значит, себестоимости. Конечно, сюда еще следует добавить множество иных источников трат, как транспортировка, оформление, оплата пошлин и налогов за исключение НДС.

Второй аспект, который определяет термин – это однократность. Они участвуют в производстве лишь один раз. Даже если после цикла сохранились остатки, это всего лишь означает, что не все ресурсы были задействованы. Но после того как материал один раз участвует в создании изделия, он уже не может быть использован повторно.

Логично предположить, что это в первую очередь сырье. Из которого и создают товар. Но помимо него есть еще множество различных объектов, которые, так или иначе, задействованы в цикле. Если говорить о МПЗ, понятия и классификация существуют различные. Но главный способ группировки всегда один – деление на основные и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным параметрам. Но всегда выделяют главные запасы, которые формируют будущий продукт, и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным элементам. Но всегда выделяют основные запасы, которые и формируют будущий продукт, и вспомогательные. Они напрямую не становятся частью товара, но без них процедура все равно будет невозможна.

Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным параметрам. Но всегда выделяют главные запасы, которые формируют будущий продукт, и вспомогательные. Далее можно классифицировать по роли в процессе, по техническим характеристикам и иным элементам. Но всегда выделяют основные запасы, которые и формируют будущий продукт, и вспомогательные. Они напрямую не становятся частью товара, но без них процедура все равно будет невозможна.

Что данная категория включает в себя

В первую очередь — основные резервы. Это сырье, которое становится частью продукта. Примечательно, что такое понятие чаще применяют, если речь идет о сельскохозяйственной продукции. В остальных случаях принято именовать основу – материалами. Источники могут быть разнообразные. Одни товары создаются буквально из парочки наименований, для других нужны десятки или даже сотни видов. Далее запчасти. То есть некоторые элементы, которые входят в его состав, но не создаются на производстве либо в принципе участвуют в ином цикле. Последний аспект – полуфабрикаты. Уже почти готовые изделия, которые закупаются у контрагента. И также применяются для производственного процесса.

Последний аспект – полуфабрикаты. Уже почти готовые изделия, которые закупаются у контрагента. И также применяются для производственного процесса.

Еще в состав материальных запасов включаются дополнительные объекты. Они необходимы для работы, но не из них создается изделие. Они могут напрямую влиять как вещества для нанесения маркеров, так и не затрагивать его в целом. Например, расходники для обслуживания имущества, содержания его, защиты от внешней среды, тара, упаковочные предметы, даже спецодежда. При этом стоит строго отделять упаковки, которые являются частью товара, и те, которые относятся к дополнительным элементам. Так, стеклянная тара, в которой содержатся корнишоны – это часть продукции. А вот картонная коробка, в которой производится транспортировка, а также скотч, с помощью которого ящики фиксируются – это уже дополнительные объекты.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииКлассификация

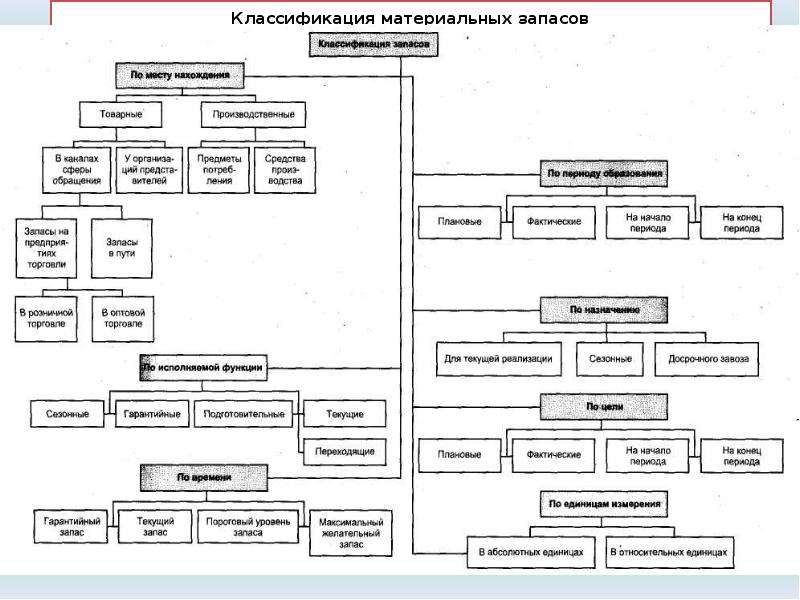

Фактически к материально-производственным запасам относят практически все на площадке, помимо человеческих ресурсов и оборудования. Зачастую, если говорить про техническую градацию, то выделяют следующие виды:

- Сырье или материалы, как уже отмечалось, зависит от специфики хозяйствующего субъекта.

- Полуфабрикаты. Причем приобретенные извне. То есть созданные не на этой площадке. И даже если существует другой завод, который также является частью этой компании, поставляет полуфабрикаты, они все равно считаются приобретенными.

- Запасные элементы.

- Топливо. Они используются для обеспечения энергией оборудование, транспортировочные средства.

- Инвентарь. Вне зависимости от ценового фактора и габаритов.

- Тара. А также иной способ содержания, упаковки, переноса предметов.

- Специальная одежда и оснащение сотрудников. Включая защитные приборы, которые используются единожды.

Стоит понимать, наиболее полный состав производственных запасов – это больший список, а здесь даны лишь его верхние категории. Каждая из них на конкретном предприятии обычно подразделяется еще на десятки пунктов. Да и третий уровень разделение вполне может иметь место. Поэтому зачастую корректно систематизировать весь этот массив бывает весьма проблематично. Приходится использовать строгий регламент учета, постоянно вносить данные, а также своевременно проводить различные проверки. В части — инвентаризацию и аудит, чтобы сверить фактическое наличие предметом труда с документарным.

Приходится использовать строгий регламент учета, постоянно вносить данные, а также своевременно проводить различные проверки. В части — инвентаризацию и аудит, чтобы сверить фактическое наличие предметом труда с документарным.

Основные

Итак, что относится к таким МПЗ. Это все активы оборотного капитала, которые используются для создания товара. Два ключевых фактора, необходимых для производства – МПЗ и человеческий труд.

Вспомогательные

Все, что нужно для бесперебойной работы производственного процесса. Но при этом не участвующее в создании. Зачастую большая часть этих предметов используется для хранения, транспортировки, защиты. А также самих сотрудников, задействованных в работе.

Для наглядности оформим это так:

Основа | Вспомогательные |

Сырье | Топливо |

Материалы | Тара |

Полуфабрикаты | Инвентарь |

Комплектующие | Упаковочные элементы |

Градация по техническим признакам

Эти элементы не принято разделять по качеству, стоимости. Главный аспект – предназначение. Но также часто разделение допускается по техническим аспектам. Горючие вещества относятся к одной категории, пластиковый инвентарь к другой, металлический – к третьей. Габариты такой классификации целиком и полностью зависят от того, сколько на конкретном производстве используется различных предметов. Разделяются по техническим признакам не только вспомогательные, но и основные.

Главный аспект – предназначение. Но также часто разделение допускается по техническим аспектам. Горючие вещества относятся к одной категории, пластиковый инвентарь к другой, металлический – к третьей. Габариты такой классификации целиком и полностью зависят от того, сколько на конкретном производстве используется различных предметов. Разделяются по техническим признакам не только вспомогательные, но и основные.

Следует знать и про особую группу. В состав материалов включаются МБП. Дословно – это малоценные или быстроизнашиваемые объекты. То, что будет относиться к первым – это вопрос сложный. По сути, определяется сначала стоимость, и в сравнительной характеристике уже выявляются малоценные. Так, все зависит от сырья на предприятии. А вот объекты, которые быстро изнашиваются, – это имущество со сроком службы менее года. Естественно, что цикл на большинстве предприятий будет куда короче. Но все же такие быстроизнашиваемые нерасходные части принято выносить в МПЗ.

Особенности

Так, теперь кратко выявим отличительные черты.

- Срок жизни – один цикл.

- Полностью утрачивают собственную ценность.

- Переносят свою стоимость на себестоимость конечного товара.

- Являются главной для создания изделия или хранения его на складе.

Номенклатура и единица бухгалтерского учета

Как уже упоминалось, принципиально важно вести полный учет всех средств, которые используются в производственном цикле. При этом каждому конкретному объекту присваивается свой номер. Общая информация вносится в номенклатуру, то есть в список основных материалов, которые были задействованы.

Все информация фиксируется до этапа создания и после него. Сверяются расхождения, выявляются излишки средств и недостатки. Ведь по техническому регламенту строго отмечается, сколько номенклатурных единиц затрачивается на создание того или иного товара. Ведь МПЗ – это производственные запасы организации, и если не вести строгий контроль, то появится неучтенный перерасход. А также возможное хищение на предприятии, что прямым образом скажется на конечной прибыли и финансовой устойчивости организации.

Отражение в балансе

Вне зависимости от того, для чего конкретно полученный товар будут предназначаться в деятельности хозяйствующего субъекта, он всегда учитывается в бухгалтерском балансе по ключевому фактору. Это себестоимость, совокупность фактических затрат, которые понесла компания. Зачастую проблем с определением нет, ведь договор купли-продажи с контрагентом легко предоставляет всю необходимую информацию.

Другой момент в том, что в состав материально-производственных запасов включают те, которые уже успели потерять свою стоимость. Например, в процессе транспортировки. Или устарели, были исключены из оборота. Тогда главной оценкой станет уже цена продажи, а не закупочная.

А кроме того, некоторые материалы, полученные не с помощью договора купли-продажи. В первом случае – это прямое внесение от учредителей в форме пополнения капитала. При оприходовании стоит руководствоваться ценовыми рекомендациями самих учредителей. А также часто имеют место случаи безвозмездной поставки. В форме акции, как вариант. Тогда для оприходования нужно будет вычислить текущую на момент приема рыночную цену и ориентироваться на нее. Причем, если оценка потребует дополнительных денежных затрат, как оплата работы эксперта-оценщика, эти расходы также относятся в счет себестоимости полученной продукции.

В форме акции, как вариант. Тогда для оприходования нужно будет вычислить текущую на момент приема рыночную цену и ориентироваться на нее. Причем, если оценка потребует дополнительных денежных затрат, как оплата работы эксперта-оценщика, эти расходы также относятся в счет себестоимости полученной продукции.

Оценка

Существуют два основных варианта, как можно оценить поставку. Первый способ – смотреть на учетную цену. Второй – на закупочную стоимость. Обычно производственные запасы организации входят (включаются) в состав общих поставок. Наряду со всеми остальными товарами, которые получает компания.

Учетная цена

Другими словами, в расчет берется цена объекта, которая была занесена в бухгалтерский лист контрагента. Чаще всего метод используется, если контрагента нет, а организация поставляет материал напрямую от собственного филиала или второй производственной площадки.

Учет по фактическим затратам

В этом случае придется выявить суммы всех расходов, которые были направлены на получение товара. А их источники могут быть самые различные. Причем часть расходов, которые связаны с непредвиденными ситуациями не относятся к изначальной стоимости, а уходят на баланс издержек при транспортировке, например.

А их источники могут быть самые различные. Причем часть расходов, которые связаны с непредвиденными ситуациями не относятся к изначальной стоимости, а уходят на баланс издержек при транспортировке, например.

Слагаемые себестоимости

Итак, давайте более конкретно рассмотрим, как же можно понять, сколько денежных трат понесло предприятие. Чтобы вписать каждую полученную товарную единицу, при оприходовании нужно выявить совокупную цифру, которая учитывает расходы вне зависимости от источника. Ведь запасы в производстве – это статья, которая нуждается в повышенном контроле.

- Непосредственная оплата поставщику. То есть, исполнение своих договорных обязательств по сделке купли-продажи. Размер вычисляется, естественно, по цене, прописанной в начальном договоре.

- Различные торговые пошлины, которые были добавлены. Их объемы уже зависит от логистики. От того, какой путь прошел товар, пока не был доставлен на производственную площадку.

- Цена доставки.

- Налоги, которые не были возвращены.

- Затраты на различные консультационные, охранные и иные услуги. Которые могли потребоваться в процессе доставки.

- Стоимость оплаты труда наемных работников, которые проводили погрузку, выгрузку, сортировку на складе.

- Оплата услуг посредников.

Это примерный список. В каждом конкретном случае он может дополняться, становиться больше или меньше. Все зависит от длины и сложности пути, который прошел товар.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать большеУскорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеИсключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов. .

.

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииУчет запасов

Учитывая тот факт, что любые потери по этой статье несут крупные убытки вплоть до остановки производства, контролировать наличие необходимо всеми путями. Это постоянные проверки наличия нужных единиц на местах, а также построение грамотной стратегии расходования. Другими словами, нужно постоянно знать, сколько осталось расходников и как их правильно применять.

И для этой задачи полезными окажутся программные продукты от «Клеверенс». Они позволяют упростить оба процесса до элементарной составляющей. Умные программы знают, что входит в производственные запасы, как их правильно учитывать, заносить на баланс. В пару кликов делают работу, на которую ушли бы часы. Причем ПО и оборудование адаптируются под любую специфику. И в отличие от многих аналогов прекрасно адаптированы конкретно под наше законодательство и требования по бухгалтерской и налоговой отчетности.

В пару кликов делают работу, на которую ушли бы часы. Причем ПО и оборудование адаптируются под любую специфику. И в отличие от многих аналогов прекрасно адаптированы конкретно под наше законодательство и требования по бухгалтерской и налоговой отчетности.

Например, можно выбрать специализированный софт для терминалов сбора данных со встроенным сканером штрихкода «Склад 15». Он предназначен для автоматизации всех товароучетных операций на складах, обычных и адресного хранения. Можно проводить такие операции как инвентаризация, приход на склад, а также работать с ячейками и подобрать заказы.

Аудит

Это не только проверка наличия, но также и выявление правильных условий хранения, целевой эксплуатации, корректного расхода. Проверяется, как сотрудники обращаются с ресурсами, грамотно ли они их расходуют, в каких условиях объекты содержатся на складе. Не повредит ли такое хранение их дальнейшим эксплуатационным характеристикам.

Анализ

Аналитическая работа зачастую проводится очень обширная. За начальные точки берутся такие данные, как средняя величина всех ценностей, их темпы роста или снижения, ключевые точки резкого изменения величины и объемов производства. Выявляется, как качество МПЗ влияет на длительность оборота, какие конкретно позиции в настоящий момент наиболее важны для компании, где нужно проводить дополнительную закупку.

За начальные точки берутся такие данные, как средняя величина всех ценностей, их темпы роста или снижения, ключевые точки резкого изменения величины и объемов производства. Выявляется, как качество МПЗ влияет на длительность оборота, какие конкретно позиции в настоящий момент наиболее важны для компании, где нужно проводить дополнительную закупку.

Вся эта работа очень объемная, но как уже говорилось, продукты от «Клеверенс» позволят ее значительно упростить. Ведь приложения компании уже знают все основные методики расчетов, проведения развернутого анализа. Необходимо лишь забить нужные цифры.

С какой целью создают запасы

Достаточно вдуматься, что входит в МПЗ, чтобы ответить на подобный вопрос. Ведь если на предприятии на данный момент нет определенных объемов сырья, расходников, то цикл продолжать невозможно. При этом в случае различных ЧП, стоит понимать, что возможна задержка поставки новых товаров. А если подобное случается, площадка должна все равно некоторое время работать в штатном режиме, просто используя остатки.

Количество показов: 9717

МПЗ в бухгалтерском учете | Современный предприниматель

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

Что относится к МПЗ

МПЗ в бухгалтерском учете российских организаций – это те активы, которые согласно п. 2 ПБУ:

- Используются при изготовлении ТМЦ/выполнении услуг в качестве материальных ресурсов, полуфабрикатов, сырья.

- Предназначаются для перепродажи.

- Списываются на управленческие расходы компании (хозинвентарь, спецодежда, канцтовары и пр.).

В зависимости от предназначения выделяют основные и вспомогательные запасы, полуфабрикаты, тару, запчасти, возвратные материалы. Бухучет МПЗ отражает данные о товарах и ГП (готовой продукции), но исключает информацию о незавершенном производстве (п. 4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

4 ПБУ). Основные типовые бухгалтерские проводки по МПЗ приведены ниже.

МПЗ в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Бухгалтерские проводки по МПЗ:

Содержание хозоперации | Счет по дебету | Счет по кредиту |

Приобретены за собственные денежные средства компании запасы | 10, 41, 43 | 60 |

Выделен в стоимости МПЗ НДС | 19 | 60 |

Перечислена оплата поставщику за приобретенные запасы | 60 | 51 |

Поставлена к возмещению сумма НДС | 68 | 19 |

Отражены фактические расходы при производстве МПЗ | 23 | 29, 10, 25, 70, 69 |

ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ | 10 | 20 |

Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы | 20 или 44 или 26 | 10, 43, 41 |

Списаны активы при их реализации | 90 | 41 (43) |

Списаны материалы при их реализации на прочие расходы | 91. | 10 |

Внесен вклад МПЗ в уставный капитал предприятия | 10 | 75.1 |

Отражено безвозмездное получение МПЗ по рыночной цене | 10 | 98 |

При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене | 10, 41, 43 | 91.1 |

Отражены операции по бартеру МПЗ между предприятиями | 10 60 | 60 62 |

Выявлена потеря МПЗ при чрезвычайных обстоятельствах | 99 | 10 (43, 41, 45) |

Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось | Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы | 94 |

Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены | 94 73 | 10 94 |

2

2что нового в учёте — СКБ Контур

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Сформировать учетную политику по параметрам вашей организации

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

27 ФСБУ 5/2019.

Вести бухгалтерский учёт запасов по новым правилам в веб-сервисе

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение.

Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы. - Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

Участвовать- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

Например:

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Учет товаров, товарных запасов | Товарные запасы предприятия | Товарно-материальные запасы | ТМЗ | Оценка запасов

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Определение: Что такое сток? — NerdWallet

Акция — это вложение. Когда вы покупаете акции компании, вы покупаете небольшой кусок этой компании, называемый акцией.

Инвесторы покупают акции компаний, которые, по их мнению, будут дорожать. Если это произойдет, акции компании также увеличатся в цене. Затем акции можно продать с прибылью.

Определение: Что такое акции?

Акции — это ценные бумаги, которые представляют собой долю владения в компании.Для компаний выпуск акций — это способ собрать деньги для роста и инвестирования в свой бизнес. Для инвесторов акции — это способ приумножить свои деньги и со временем опередить инфляцию.

Когда вы владеете акциями компании, вас называют акционером, потому что вы участвуете в прибыли компании.

Публичные компании продают свои акции через биржу фондовой биржи, такой как Nasdaq или Нью-Йоркская фондовая биржа. (Вот больше об основах фондового рынка.) Затем инвесторы могут покупать и продавать эти акции между собой через биржевых маклеров.Фондовые биржи отслеживают спрос и предложение на акции каждой компании, что напрямую влияет на цену акций.

Цены на акции колеблются в течение дня, но инвесторы, владеющие акциями, надеются, что со временем акции вырастут в цене. Однако не все компании или акции поступают так: компании могут потерять стоимость или полностью прекратить свое существование. Когда это происходит, инвесторы в акции могут потерять все или часть своих инвестиций. Вот почему для инвесторов важно распределять свои деньги, покупая акции многих разных компаний, а не сосредотачиваться только на одной.

Если у вас есть 401 (k), вероятно, у вас уже есть запас, хотя вы можете этого не осознавать. Большинство пенсионных планов, спонсируемых работодателями, инвестируют в паевые инвестиционные фонды, которые могут содержать большое количество акций компании, объединенных вместе.

Как заработать на акциях

Акции несут больший риск, чем некоторые другие инвестиции, но также могут принести более высокую прибыль. Инвесторы в акции зарабатывают деньги двумя основными способами:

Если цена акции повышается в то время, когда они владеют ею, и они продают ее дороже, чем они за нее заплатили.

Через дивиденды. Дивиденды — это регулярные выплаты акционерам. Дивиденды выплачиваются не по всем акциям, но по тем, которые обычно делают это ежеквартально.

За последнее столетие фондовый рынок показал среднегодовую доходность 10%. Слово «средний» здесь важно: это не только средняя доходность для рынка в целом, а не для отдельной отдельной акции, но и в любом конкретном году доходность рынка может быть ниже или выше 10%.Больше подробностей.

Вы можете покупать отдельные акции через онлайн-брокера. Процесс открытия брокерского счета аналогичен открытию банковского счета. Комиссии, взимаемые онлайн-брокерами за торговлю акциями, различаются, поэтому важно ориентироваться. См. Подборку NerdWallet лучших брокеров для инвесторов в акции для получения более подробной информации.

Ключевые вещи, которые нужно знать об акциях

Инвесторы, которые делают все возможное в долгосрочной перспективе, покупают и держат. Это означает, что они владеют диверсифицированным портфелем из многих акций и держатся за них в хорошие и плохие времена.

Инвестирование в отдельные акции требует времени. Вам следует исследовать каждую приобретаемую вами акцию, что включает в себя глубокое понимание сути компании и ее финансовых показателей. Многие инвесторы предпочитают экономить время, вкладывая средства в акции через паевые инвестиционные фонды, индексные фонды и ETF. Это позволяет вам покупать много акций за одну транзакцию, предлагая мгновенную диверсификацию и сокращая объем работы, необходимой для инвестирования.

Существует два основных типа акций: обыкновенные и привилегированные.Большинство инвесторов владеют обыкновенными акциями публичной компании. По обыкновенным акциям могут выплачиваться дивиденды, но дивиденды не гарантированы, и размер дивидендов не фиксирован.

По привилегированным акциям обычно выплачиваются фиксированные дивиденды, поэтому владельцы могут рассчитывать на установленную сумму дохода от акций каждый год. Владельцы привилегированных акций также находятся в авангарде, когда дело доходит до прибыли компании: излишки денежных средств, распределяемых в виде дивидендов, сначала выплачиваются держателям привилегированных акций, а в случае банкротства компании владельцы привилегированных акций получают любую ликвидацию активов до владельцев обыкновенных акций.

Определение запаса

Что такое акция?

Акция (также известная как капитал) — это ценная бумага, которая представляет собой собственность на долю корпорации. Это дает владельцу акций право на долю активов и прибыли корпорации, равную количеству акций, которыми он владеет. Акции называются «акциями».

Акции покупаются и продаются преимущественно на фондовых биржах, хотя могут быть и частные продажи, и они составляют основу портфелей многих индивидуальных инвесторов.Эти транзакции должны соответствовать государственным постановлениям, которые предназначены для защиты инвесторов от мошенничества. Исторически сложилось так, что они превосходили большинство других инвестиций в долгосрочной перспективе. Эти вложения можно приобрести у большинства онлайн-брокеров.

Ключевые выводы

- Акция — это форма ценной бумаги, указывающая на то, что ее владелец имеет пропорциональную долю владения в корпорации-эмитенте.

- Корпорации выпускают (продают) акции для привлечения средств для ведения своего бизнеса.Есть два основных типа акций: обыкновенные и привилегированные.

- Акции покупаются и продаются преимущественно на фондовых биржах, хотя могут быть и частные продажи, и они составляют основу почти каждого портфеля.

- Исторически сложилось так, что они превзошли большинство других инвестиций в долгосрочной перспективе.

Общие сведения об акциях

Корпорации выпускают (продают) акции для сбора средств для ведения своего бизнеса. Владелец акций (акционер) теперь купил часть корпорации и, в зависимости от типа принадлежащих ему акций, может претендовать на часть ее активов и доходов.Другими словами, акционер теперь является владельцем компании-эмитента. Право собственности определяется количеством акций, которыми владеет лицо, по отношению к количеству акций в обращении. Например, если компания имеет 1000 акций в обращении и одно лицо владеет 100 акциями, это лицо будет владеть и иметь право на 10% активов и доходов компании.

Акционеры не владеют корпорациями ; они владеют акциями, выпущенными корпорациями. Но корпорации — это особый тип организаций, потому что закон рассматривает их как юридических лиц.Другими словами, корпорации подают налоги, могут брать взаймы, могут владеть собственностью, могут быть привлечены к ответственности и т. Д. Идея о том, что корпорация является «лицом», означает, что корпорация владеет собственными активами . Корпоративный офис, полный стульев и столов, принадлежит корпорации, а , а не — акционерам.

Это различие важно, поскольку корпоративная собственность юридически отделена от собственности акционеров, что ограничивает ответственность как корпорации, так и акционера.Если корпорация обанкротится, судья может распорядиться о продаже всех ее активов, но ваши личные активы не подвергаются риску. Суд не может даже заставить вас продать ваши акции, хотя стоимость ваших акций резко упадет. Точно так же, если крупный акционер обанкротится, он не сможет продать активы компании, чтобы рассчитаться с кредиторами.

Акционеры и доля участия

Фактически акционеры владеют акциями, выпущенными корпорацией; и корпорация владеет активами фирмы.Таким образом, если вам принадлежит 33% акций компании, неверно утверждать, что вы владеете одной третью этой компании; вместо этого будет правильным заявить, что вы владеете 100% одной трети акций компании. Акционеры не могут поступать так, как им заблагорассудится, с корпорацией или ее активами. Акционер не может уйти со стулом, потому что это кресло принадлежит корпорации, а не акционеру. Это известно как «разделение собственности и контроля».

Владение акциями дает вам право голосовать на собраниях акционеров, получать дивиденды (которые являются прибылью компании), если и когда они распределяются, и дает вам право продать свои акции кому-то другому.

Если вы владеете большинством акций, ваше право голоса увеличивается, так что вы можете косвенно контролировать направление деятельности компании, назначая ее совет директоров. Это становится наиболее очевидным, когда одна компания покупает другую: компания-покупатель не оставляет дела без внимания. скупка здания, стульев, сотрудников; он скупает все акции. Совет директоров отвечает за увеличение стоимости корпорации и часто делает это путем найма профессиональных менеджеров или должностных лиц, таких как главный исполнительный директор или генеральный директор.

Для большинства обычных акционеров невозможность управлять компанией не представляет большого значения. Важность того, чтобы быть акционером, заключается в том, что вы имеете право на часть прибыли компании, которая, как мы увидим, является основой стоимости акций. Чем больше у вас акций, тем большую часть прибыли вы получите. Однако многие акции не выплачивают дивиденды, а вместо этого реинвестируют прибыль обратно в рост компании. Однако эта нераспределенная прибыль по-прежнему отражается в стоимости акций.

Обыкновенные акции против привилегированных

Есть два основных типа акций: обыкновенные и привилегированные. Обыкновенные акции обычно дают владельцу право голосовать на собраниях акционеров и получать любые дивиденды, выплачиваемые корпорацией. Привилегированные акционеры обычно не имеют права голоса, хотя они имеют более высокие права на активы и прибыль, чем обыкновенные акционеры. Например, владельцы привилегированных акций (такие как Ларри Пейдж) получают дивиденды перед держателями обыкновенных акций и имеют приоритет в случае банкротства и ликвидации компании.Взаимодействие с другими людьми

Первые обыкновенные акции были выпущены Голландской Ост-Индской компанией в 1602 году.

Компании могут выпускать новые акции всякий раз, когда возникает необходимость в привлечении дополнительных денежных средств. Этот процесс размывает владение и права существующих акционеров (при условии, что они не покупают какие-либо новые предложения). Корпорации также могут участвовать в обратном выкупе акций, что принесет пользу существующим акционерам, поскольку это приведет к повышению стоимости их акций.

Stocks vs.Облигации

Акции выпускаются компаниями для увеличения капитала, оплаченного или паевого, с целью развития бизнеса или реализации новых проектов. Существуют важные различия между тем, покупает ли кто-либо акции напрямую у компании при их выпуске (на первичном рынке) или у другого акционера (на вторичном рынке). Когда корпорация выпускает акции, она делает это за деньги.

Облигации принципиально отличаются от акций во многих отношениях. Во-первых, держатели облигаций являются кредиторами корпорации и имеют право на получение процентов, а также на погашение основной суммы долга.Кредиторам предоставляется юридический приоритет перед другими заинтересованными сторонами в случае банкротства, и они будут полностью восстановлены в первую очередь, если компания будет вынуждена продать активы, чтобы вернуть их. Акционеры, с другой стороны, идут последними в очереди и часто ничего не получают или получают всего лишь гроши на доллар в случае банкротства. Это означает, что акции по своей природе являются более рискованными инвестициями, чем облигации.

Часто задаваемые вопросы

Что такое акция?

Акция — это тип ценной бумаги, которая дает владельцу право на долю владения в компании.Благодаря владению этими акциями держателю может быть предоставлена часть прибыли , компании, распределенная в качестве дивидендов. Вообще говоря, существует два основных типа акций: обыкновенные и привилегированные. Держатели обыкновенных акций имеют право получать дивиденды и голосовать на собраниях акционеров, в то время как держатели привилегированных акций имеют ограниченное право голоса или не имеют права голоса. Привилегированные акционеры обычно получают более высокие дивиденды, а в случае ликвидации — более высокие требования к активам, чем держатели обыкновенных акций.

Как купить акции?

Чаще всего акции покупаются и продаются на фондовых биржах, таких как Nasdaq или Нью-Йоркская фондовая биржа (NYSE). После того, как компания становится публичной посредством первичного публичного предложения (IPO), ее акции становятся доступны инвесторам для покупки и продажи на бирже. Как правило, инвесторы будут использовать брокерский счет для покупки акций на бирже, где будет указана цена покупки (предложение) или цена продажи (предложение). На цену акций, помимо других переменных, влияют факторы спроса и предложения на рынке.

В чем разница между акцией и облигацией?

Когда компания увеличивает капитал путем выпуска акций, это дает владельцу право на долю владения в компании. Напротив, когда компания собирает средства для бизнеса путем продажи облигаций, эти облигации представляют собой ссуды компании от держателя облигаций. Облигации имеют условия, которые требуют, чтобы компания или юридическое лицо выплатила основную сумму вместе с процентными ставками в обмен на этот заем. Кроме того, держателям облигаций предоставляется приоритет перед акционерами в случае банкротства, в то время как акционеры обычно занимают последнее место в очереди на получение активов.

Знакомство с опционной торговлей

Что такое торговля опционами на акции?

Торговля опционами сильно отличается от торговли акциями, потому что опционы имеют отличные характеристики от акций. Инвесторам необходимо найти время, чтобы понять терминологию и концепции, связанные с опционами, прежде чем торговать ими.

Опционы являются производными финансовыми инструментами, что означает, что они получают свою стоимость от базовой ценной бумаги или акций. Опционы дают покупателю право, но не обязательство, купить или продать базовые акции по заранее определенной цене.

Ключевые выводы

- Опционы дают покупателю право, но не обязанность, покупать (колл) или продавать (пут) базовые акции по заранее установленной цене, называемой страйк-ценой.

- Опционы имеют связанную с ними стоимость, называемую премией, и сроком действия.

- Колл-опцион является прибыльным, когда цена исполнения ниже рыночной цены акции, поскольку трейдер может купить акцию по более низкой цене.

- Пут-опцион выгоден, когда страйк выше рыночной цены акции, поскольку трейдер может продать акцию по более высокой цене.

Общие сведения о торговле опционами на акции

Варианты обмена больше похожи на ставки на лошадей на ипподроме: каждый человек делает ставки против всех остальных людей. На трассе просто нужно сделать небольшой разрез для обеспечения удобства. Таким образом, торговля опционами, как и ставки на ипподроме, — это игра с нулевой суммой. Прибыль покупателя опциона — это убыток продавца опциона, и наоборот.

Одно из важных различий между акциями и опционами заключается в том, что акции дают вам небольшую долю владения в компании, в то время как опционы — это просто контракты, которые дают вам право купить или продать акции по определенной цене к определенной дате.

Важно помнить, что в каждой опционной сделке всегда есть две стороны: покупатель и продавец. Другими словами, на каждый приобретенный опцион всегда есть кто-то, кто продает его.

Типы опций

Есть два типа опционов: колл и пут. Когда вы покупаете опцион колл, у вас есть право, но не обязанность, купить акцию по установленной цене, называемой страйк-ценой, в любое время до истечения срока действия опциона. Когда вы покупаете опцион пут, у вас есть право, но не обязанность, продать акцию по цене исполнения в любое время до даты истечения срока.Взаимодействие с другими людьми

Когда люди продают опционы, они фактически создают безопасность, которой раньше не было. Это называется написанием опциона и объясняет один из основных источников опционов, поскольку ни ассоциированная компания, ни обмен опционами не выдают опционов.

Когда вы пишете колл, вы можете быть обязаны продать акции по цене исполнения в любое время до даты истечения срока. Когда вы пишете пут, вы можете быть обязаны купить акции по цене исполнения в любое время до истечения срока.Взаимодействие с другими людьми

Также есть два основных стиля опций: американский и европейский. Опцион в американском стиле может быть исполнен в любое время между датой покупки и датой истечения срока. Опцион европейского типа может быть исполнен только в день истечения срока его действия. Большинство биржевых опционов имеют американский стиль, а все опционы на акции — американские. Многие варианты индексов выполнены в европейском стиле.

Стоимость опции

Цена опциона называется премией. Покупатель опциона не может потерять больше, чем начальная премия, уплаченная за контракт, независимо от того, что происходит с базовой ценой.Таким образом, риск для покупателя никогда не превышает сумму, уплаченную за опцион. С другой стороны, потенциал прибыли теоретически неограничен.

В обмен на премию, полученную от покупателя, продавец опциона принимает на себя риск поставки (если опцион колл) или принятия поставки (если опцион пут) акций. Если этот опцион не покрывается другим опционом или позицией в базовых акциях, убытки продавца могут быть неограниченными, то есть продавец может потерять намного больше, чем полученная первоначально премия.

Обратите внимание, что опции доступны не по любой цене. Опционы на акции обычно торгуются с ценой исполнения с интервалом от 0,50 до 1 доллара, но также могут быть с интервалом от 2,50 до 5 долларов для более дорогих акций. Кроме того, обычно торгуются только цены исполнения в разумном диапазоне от текущей цены акций. Варианты с прибыльной или невыгодной ценой могут быть недоступны.

Прибыльность опциона

Когда цена исполнения опциона колл выше текущей цены акции, колл не является прибыльным или невыгодным.Другими словами, инвестор не собирается покупать акцию по более высокой цене (страйк), чем текущая рыночная цена акции. Когда цена исполнения опциона колл ниже цены акции, он считается «при деньгах», поскольку инвестор может купить акцию по более низкой цене, чем на текущем рынке.

Опционы пут — полная противоположность. Они считаются не при деньгах, когда цена исполнения ниже цены акции, поскольку инвестор не будет продавать акции по более низкой цене (страйк), чем на рынке.Опционы пут являются деньгами, когда цена исполнения выше цены акции, поскольку инвесторы могут продать акции по более высокой (страйковой) цене, чем рыночная цена акции.

Срок годности

Все опционы на акции истекают в определенную дату, называемую датой истечения срока. Для обычных перечисленных опционов это может составлять до девяти месяцев с даты, когда опционы впервые выставлены на торги. Долгосрочные опционные контракты, называемые долгосрочными ценными бумагами с прогнозированием стоимости капитала (LEAPS), также доступны для многих акций.Они могут иметь срок действия до трех лет с даты листинга.

Срок действия опционов истекает при закрытии рынка в пятницу, если только он не приходится на выходной день. В этом случае срок истечения переносится на один рабочий день назад. Месячные опционы истекают в третью пятницу месяца истечения, а недельные опционы истекают в каждую из других пятниц месяца.

В отличие от акций с двухдневным периодом расчетов, опционы рассчитываются на следующий день. Чтобы рассчитаться на дату истечения срока, вы должны исполнить или торговать опционом до конца дня в пятницу.

Часто задаваемые вопросы о торговле опционами на акции

Что такое контракт на опционы на акции?

Контракт на опцион на акции дает владельцу контракта право на получение 100 акций базовых акций по истечении срока его действия. Таким образом, если вы приобретаете семь контрактов по опционам колл, вы получаете право на покупку 700 акций. И, если владелец опциона колл решает воспользоваться своим правом на покупку акции по определенной цене, продавец опциона должен поставить акцию по этой цене.

Сколько стоят опционы на акции?

Опционные контракты обычно представляют собой 100 акций базовой ценной бумаги, и покупатель будет платить комиссию за каждый контракт.Например, если опцион имеет премию в 0,55 доллара за контракт, покупка одного опциона будет стоить 55 долларов (0,55 доллара х 100 = 55 долларов).

Как зарабатывать деньги на торговых опционах?

Вы можете зарабатывать деньги, будучи покупателем опциона или его автором. Если вы покупатель опциона колл, вы можете получить прибыль, если базовая акция поднимется выше цены исполнения до истечения срока действия. Если вы покупатель опциона пут, вы можете получить прибыль, если цена упадет ниже цены исполнения до истечения срока действия.

Лучше ли торговать опционами, чем акциями?

Торговля опционами может быть более рискованной, чем торговля акциями. Однако, если все сделано правильно, это может быть более выгодным для инвестора, чем традиционное инвестирование на фондовом рынке.